Взросление мысли

В понедельник Ларри Финк, председатель и генеральный директор инвестиционной компании BlackRock, опубликовал своё традиционное ежегодное письмо. BlackRock управляет активами $10 трлн – это как половина ВВП США – и свои письма Ларри Финк адресует генеральным директорам компаний, в которые инвестировала BlackRock.

Помимо того, что это просто увлекательно (и мы рекомендуем прочитать письмо полностью), особо хочется отметить трезвый взгляд господина Финка на устойчивое развитие.

Вот основные идеи:

Деньги по-прежнему правят миром, но в интересах широкого круга стейкхолдеров

Основная цель и мерило эффективности компаний – это по-прежнему получение прибыли. Но только те компании, которые создают ценность для широкого круга своих стейкхолдеров (включая, например, сотрудников и сообщества), смогут получать прибыль устойчиво в долгосрочной перспективе.

Декарбонизация – крупнейшая инвестиционная возможность нашего времени

Объем устойчивых инвестиций растёт, и этот рост будет ускоряться. Энергетический переход будет определять распределение капитала; каждая отрасль и каждая компания почувствует это на себе. Эффективность действий по декарбонизации будет определять долгосрочную ценность компаний, а следующими «единорогами» станут стартапы, которые приближают переход к углеродно-нейтральному миру.

Радикализм ни к чему хорошему не приведёт

Ископаемое топливо всё ещё нужно человечеству для бесперебойного и доступного энергоснабжения в процессе энергоперехода. Выход инвесторов из целых отраслей и стигматизация отдельных источников топлива приведут к обратному результату: ограничат предложение и взвинтят цены для наименее защищённых слоёв населения, тем самым подрывая зелёную повестку. Передача активов из одних рук в другие (в ходе сброса активов «правильными» инвесторами) не позволят достичь углеродной нейтральности. Трансформация бизнеса и перераспределение капитала – гораздо более действенные рычаги декарбонизации.

На наш взгляд, последняя мысль отражает новый, более зрелый взгляд на устойчивое развитие со стороны инвесторов и сигнализирует о развитии философии ответственного инвестирования.

Несмотря на требования многих климатических активистов, радикальные действия не приведут к устойчивой декарбонизации. Вместо того, чтобы отказывать компаниям-загрязнителям в праве на существование, гораздо лучше стимулировать их трансформацию. Вместо продажи активов, производящих ископаемое топливо, лучше поощрять их контролируемый и ответственный вывод из эксплуатации. А вместо поляризации финансовых ресурсов в «грязных» и «чистых» секторах, нужно приоритизировать перераспределение капитала в компаниях в сторону внедрения чистых технологий. И здесь в игру вступают ESG рейтинги, заточенные на оценку успешности трансформации компаний в сторону устойчивости.

Ну и главное, наша любимая, прагматичная мысль о том, что устойчивое развитие – не прихоть зелёных активистов, а задача капиталистов. Задача зарабатывать для акционеров как можно дольше, которая невозможна без долгосрочного создания ценности для всех стейкхолдеров компании.

@climatepro

#ВГ #netzero #ESG

В понедельник Ларри Финк, председатель и генеральный директор инвестиционной компании BlackRock, опубликовал своё традиционное ежегодное письмо. BlackRock управляет активами $10 трлн – это как половина ВВП США – и свои письма Ларри Финк адресует генеральным директорам компаний, в которые инвестировала BlackRock.

Помимо того, что это просто увлекательно (и мы рекомендуем прочитать письмо полностью), особо хочется отметить трезвый взгляд господина Финка на устойчивое развитие.

Вот основные идеи:

Деньги по-прежнему правят миром, но в интересах широкого круга стейкхолдеров

Основная цель и мерило эффективности компаний – это по-прежнему получение прибыли. Но только те компании, которые создают ценность для широкого круга своих стейкхолдеров (включая, например, сотрудников и сообщества), смогут получать прибыль устойчиво в долгосрочной перспективе.

Декарбонизация – крупнейшая инвестиционная возможность нашего времени

Объем устойчивых инвестиций растёт, и этот рост будет ускоряться. Энергетический переход будет определять распределение капитала; каждая отрасль и каждая компания почувствует это на себе. Эффективность действий по декарбонизации будет определять долгосрочную ценность компаний, а следующими «единорогами» станут стартапы, которые приближают переход к углеродно-нейтральному миру.

Радикализм ни к чему хорошему не приведёт

Ископаемое топливо всё ещё нужно человечеству для бесперебойного и доступного энергоснабжения в процессе энергоперехода. Выход инвесторов из целых отраслей и стигматизация отдельных источников топлива приведут к обратному результату: ограничат предложение и взвинтят цены для наименее защищённых слоёв населения, тем самым подрывая зелёную повестку. Передача активов из одних рук в другие (в ходе сброса активов «правильными» инвесторами) не позволят достичь углеродной нейтральности. Трансформация бизнеса и перераспределение капитала – гораздо более действенные рычаги декарбонизации.

На наш взгляд, последняя мысль отражает новый, более зрелый взгляд на устойчивое развитие со стороны инвесторов и сигнализирует о развитии философии ответственного инвестирования.

Несмотря на требования многих климатических активистов, радикальные действия не приведут к устойчивой декарбонизации. Вместо того, чтобы отказывать компаниям-загрязнителям в праве на существование, гораздо лучше стимулировать их трансформацию. Вместо продажи активов, производящих ископаемое топливо, лучше поощрять их контролируемый и ответственный вывод из эксплуатации. А вместо поляризации финансовых ресурсов в «грязных» и «чистых» секторах, нужно приоритизировать перераспределение капитала в компаниях в сторону внедрения чистых технологий. И здесь в игру вступают ESG рейтинги, заточенные на оценку успешности трансформации компаний в сторону устойчивости.

Ну и главное, наша любимая, прагматичная мысль о том, что устойчивое развитие – не прихоть зелёных активистов, а задача капиталистов. Задача зарабатывать для акционеров как можно дольше, которая невозможна без долгосрочного создания ценности для всех стейкхолдеров компании.

@climatepro

#ВГ #netzero #ESG

BlackRock

Larry Fink's Annual 2022 Letter to CEOs | BlackRock

In his annual 2022 letter to CEO's, BlackRock's Larry Fink discusses how effective stakeholder capitalism creates and sustains value for shareholders. Read more.

На ТАСС вышли статьи о регулировании выбросов парниковых газов и перспективах развития ВИЭ в России с мнениями ведущих отраслевых экспертов.

Со-автор нашего канала Владимир Голубятников также дал комментарии изданию.

Статьи – по ссылкам ниже👇🏽👇🏽👇🏽

О регулировании выбросов ПГ

О перспективах ВИЭ

@climatepro

#ВГ #ESG #ВИЭ #Россия

Со-автор нашего канала Владимир Голубятников также дал комментарии изданию.

Статьи – по ссылкам ниже👇🏽👇🏽👇🏽

О регулировании выбросов ПГ

О перспективах ВИЭ

@climatepro

#ВГ #ESG #ВИЭ #Россия

TACC

Углеродный детокс: как и когда снизятся выбросы парниковых газов в России? - ТАСС

События в России и мире. Аналитические публикации. Материалы пресс-конференций. Видео- и фоторепортажи

Охота за головами

ESG тема актуальна как никогда, поэтому совсем неудивительно, что на рынке ESG компетенций жесткий дефицит.

Бизнесы всех сортов и мастей ищут экспертов для разработки ESG стратегий, привлечения зеленого финансирования, трансформации компаний в контексте приоритетов устойчивого развития. А госорганы разыскивают специалистов, способных разрабатывать адекватное и сбалансированное регулирование.

Учитывая, что ESG-лихорадка началась совсем недавно, предложение на рынке труда сильно отстаёт от спроса. Сегодня специалистов с опытом комплексного управления ESG вопросами, по-хорошему, можно найти в двух секторах: 1️⃣ в консалтинговых компаниях, системно и давно развивающих практику ESG, и 2️⃣ в индустриальных компаниях, ставших лидерами по вопросам устойчивого развития и уже набивших шишек с рейтингами, политиками и стратегиями в прошлом.

К счастью, образовательный рынок быстро реагирует и уже начинает адаптироваться под потребности ESG-трансформации. В России, к примеру, магистратура по устойчивому развитию с прошлого года появилась в МГИМО, а с этого года будет и в НИУ ВШЭ. Есть и более гибкие форматы обучения вроде программы Сколково или основательного ликбеза от Сбер Университета.

Но любая подготовка специалистов занимает время, да и курсы не дают всей полноты практических знаний, который необходимы компании.

Что делать бизнесу в такой ситуации? Мы видим как минимум три стратегии:

👉🏽 1. Покупать лучшие таланты на рынке

Формировать команды ESG-трансформации из специалистов с опытом, привлекая лучших.

Плюсы: можно собрать топовую команду, которая начнёт приносить результат за короткое время.

Минусы: это дорого и процесс поиска занимает время; возможны сложности с культурным соответствием; лучших экспертов будут всегда пытаться перекупить.

👉🏽 2. Растить экспертизу внутри компании

Перемещать людей из смежных подразделений, обучая в процессе работы и на специализированных курсах.

Плюсы: новая ESG-команда понимает культуру и приоритеты компании.

Минусы: возможны серьёзные ошибки и непонимание набора доступных инструментов; требуется время на прохождение «кривой обучения».

👉🏽 3. Использовать консультантов и аутсорсирнг

Привлекать стороннюю экспертизу под конкретные задачи.

Плюсы: быстро; иногда недорого; можно гибко подбирать специалистов под актуальные задачи.

Минусы: Консультантов всё равно нужно сопровождать и менеджить внутренними ресурсами, иначе есть риск получить неадекватный результат. Да и хантят ребят из консалтинга будь здоров (у нас на проекте уже третий менеджер поменялся).

Мы достаём свой хрустальный шар и предсказываем, что рынок труда будет балансировать ещё пару лет, а пока бизнесу и госорганам придётся решать проблему наличия ESG-экпертизы. Вероятно, используя комбинацию нескольких (всех) стратегий.

@climatepro

#ВГ #ESG

ESG тема актуальна как никогда, поэтому совсем неудивительно, что на рынке ESG компетенций жесткий дефицит.

Бизнесы всех сортов и мастей ищут экспертов для разработки ESG стратегий, привлечения зеленого финансирования, трансформации компаний в контексте приоритетов устойчивого развития. А госорганы разыскивают специалистов, способных разрабатывать адекватное и сбалансированное регулирование.

Учитывая, что ESG-лихорадка началась совсем недавно, предложение на рынке труда сильно отстаёт от спроса. Сегодня специалистов с опытом комплексного управления ESG вопросами, по-хорошему, можно найти в двух секторах: 1️⃣ в консалтинговых компаниях, системно и давно развивающих практику ESG, и 2️⃣ в индустриальных компаниях, ставших лидерами по вопросам устойчивого развития и уже набивших шишек с рейтингами, политиками и стратегиями в прошлом.

К счастью, образовательный рынок быстро реагирует и уже начинает адаптироваться под потребности ESG-трансформации. В России, к примеру, магистратура по устойчивому развитию с прошлого года появилась в МГИМО, а с этого года будет и в НИУ ВШЭ. Есть и более гибкие форматы обучения вроде программы Сколково или основательного ликбеза от Сбер Университета.

Но любая подготовка специалистов занимает время, да и курсы не дают всей полноты практических знаний, который необходимы компании.

Что делать бизнесу в такой ситуации? Мы видим как минимум три стратегии:

👉🏽 1. Покупать лучшие таланты на рынке

Формировать команды ESG-трансформации из специалистов с опытом, привлекая лучших.

Плюсы: можно собрать топовую команду, которая начнёт приносить результат за короткое время.

Минусы: это дорого и процесс поиска занимает время; возможны сложности с культурным соответствием; лучших экспертов будут всегда пытаться перекупить.

👉🏽 2. Растить экспертизу внутри компании

Перемещать людей из смежных подразделений, обучая в процессе работы и на специализированных курсах.

Плюсы: новая ESG-команда понимает культуру и приоритеты компании.

Минусы: возможны серьёзные ошибки и непонимание набора доступных инструментов; требуется время на прохождение «кривой обучения».

👉🏽 3. Использовать консультантов и аутсорсирнг

Привлекать стороннюю экспертизу под конкретные задачи.

Плюсы: быстро; иногда недорого; можно гибко подбирать специалистов под актуальные задачи.

Минусы: Консультантов всё равно нужно сопровождать и менеджить внутренними ресурсами, иначе есть риск получить неадекватный результат. Да и хантят ребят из консалтинга будь здоров (у нас на проекте уже третий менеджер поменялся).

Мы достаём свой хрустальный шар и предсказываем, что рынок труда будет балансировать ещё пару лет, а пока бизнесу и госорганам придётся решать проблему наличия ESG-экпертизы. Вероятно, используя комбинацию нескольких (всех) стратегий.

@climatepro

#ВГ #ESG

Исчезающий снег

Горнолыжный сезон в самом разгаре, и многие едут в горы в надежде прокатить по нетронутой целине. Мы тоже на этих выходных исследуем склоны в Андорре.

Но с каждым годом катать по свежему снегу всё сложнее: сезоны на многих курортах становятся короче: осадков выпадает меньше, а зимы становятся теплее из-за изменения климата. Это заметно и невооружённым взглядом, но и подтверждений метеорологов предостаточно.

Помимо количества осадков, изменение климата влияет и на лавинную безопасность. «Нервный» климат усложняет предсказание схода лавин, а лесные пожары летом оставляют слои пепла, на которых снег потом плохо держится зимой, что, опять-таки, опасно для фрирайда.

Выход? Их несколько:

🎿 Возродить ски-тур

Эта дисциплина – нечто вроде комбинации лыжного туризма и горных лыж – давно популярна в Европе и сейчас получает вторую жизнь по всему миру. Вы забираетесь на гору на своих двоих (лыжах), чтобы потом с неё же съехать. Нет зависимости от инфраструктуры курорта и никаких коронавирусных ограничений. Минус – нужна гораздо более серьёзная подготовка: и по физической форме, и по безопасности (см. пункт про лавины выше).

❄️ Использовать (всё больше и больше) искусственный снег

Этот вариант подходит для больших курортов, т.к. требует специального оборудования. Зимние олимпиады, похоже, без него уже невозможны. В Сочи (2014) 80% снега было искусственным, в Пхёнчхане (2018) – 90%, а в Пекине в этом году естественного снега на олимпийских склонах нет вообще. Но большая проблема в том, что для искусственного снега нужно много воды. Настолько много, что Пекинская олимпиада истощает водные ресурсы ближайших сельскохозяйственных регионов. Да и катать по такому снегу менее приятно из-за его структуры (он не такой мягкий – по сути, это микроскопические шарики льда).

🏔 Искать новые курорты

Изменение климата не только ухудшает условия на существующих курортах, но и может создать условия для катания в тех местах, о которых мы раньше не думали как о горнолыжных направлениях. Кто знает, может лет через 10 мы будем ездить в Грецию вместо Сочи и европейских Альп.

А пока наслаждаемся тем что есть. Для меня как для заядлого лыжника нет ничего страшнее, чем представить, что катание может исчезнуть, поэтому топить за климат – значит ещё и защищать любимый спорт.

@climatepro

#ВГ #proclimateweekend

Горнолыжный сезон в самом разгаре, и многие едут в горы в надежде прокатить по нетронутой целине. Мы тоже на этих выходных исследуем склоны в Андорре.

Но с каждым годом катать по свежему снегу всё сложнее: сезоны на многих курортах становятся короче: осадков выпадает меньше, а зимы становятся теплее из-за изменения климата. Это заметно и невооружённым взглядом, но и подтверждений метеорологов предостаточно.

Помимо количества осадков, изменение климата влияет и на лавинную безопасность. «Нервный» климат усложняет предсказание схода лавин, а лесные пожары летом оставляют слои пепла, на которых снег потом плохо держится зимой, что, опять-таки, опасно для фрирайда.

Выход? Их несколько:

🎿 Возродить ски-тур

Эта дисциплина – нечто вроде комбинации лыжного туризма и горных лыж – давно популярна в Европе и сейчас получает вторую жизнь по всему миру. Вы забираетесь на гору на своих двоих (лыжах), чтобы потом с неё же съехать. Нет зависимости от инфраструктуры курорта и никаких коронавирусных ограничений. Минус – нужна гораздо более серьёзная подготовка: и по физической форме, и по безопасности (см. пункт про лавины выше).

❄️ Использовать (всё больше и больше) искусственный снег

Этот вариант подходит для больших курортов, т.к. требует специального оборудования. Зимние олимпиады, похоже, без него уже невозможны. В Сочи (2014) 80% снега было искусственным, в Пхёнчхане (2018) – 90%, а в Пекине в этом году естественного снега на олимпийских склонах нет вообще. Но большая проблема в том, что для искусственного снега нужно много воды. Настолько много, что Пекинская олимпиада истощает водные ресурсы ближайших сельскохозяйственных регионов. Да и катать по такому снегу менее приятно из-за его структуры (он не такой мягкий – по сути, это микроскопические шарики льда).

🏔 Искать новые курорты

Изменение климата не только ухудшает условия на существующих курортах, но и может создать условия для катания в тех местах, о которых мы раньше не думали как о горнолыжных направлениях. Кто знает, может лет через 10 мы будем ездить в Грецию вместо Сочи и европейских Альп.

А пока наслаждаемся тем что есть. Для меня как для заядлого лыжника нет ничего страшнее, чем представить, что катание может исчезнуть, поэтому топить за климат – значит ещё и защищать любимый спорт.

@climatepro

#ВГ #proclimateweekend

{kind=link}

Любишь кататься – люби и ветрогенерацию

В продолжение темы зимнего спорта и климата: в Норвегии сделали горные лыжи из углеродного волокна, переработанного из использованных лопастей ветротурбин.

Этот проект родился как коллаборация нескольких компаний:

Vestas – крупнейший в мире производитель ветроэнергетических установок. Компания поставила цель к 2040 году добиться 100% переработки всех материалов, используемых в ветротурбинах.

Fred. Olsen Renewables – девелопер и оператор объектов возобновляемой энергетики в Великобритании, Норвегии и Швеции. Видимо, с их ветропарка сняли использованные лопасти, переработкой которых потом занялись для производства лыж.

Gjenkraft – компания, занимающаяся вторичной переработкой композитных материалов. Их материал Millfiber – вторичное углеродное волокно из лопастей Vestas – использовали для производства лыж.

EVI – производитель горных лыж для фрирайда и ски-тура. Они, собственно, взяли материал и превратили его в крутой продукт.

Отличный пример циркулярной экономики! Я бы катнул на таких лыжах ⛷

@climatepro

#ВГ #proclimateweekend #ВИЭ

В продолжение темы зимнего спорта и климата: в Норвегии сделали горные лыжи из углеродного волокна, переработанного из использованных лопастей ветротурбин.

Этот проект родился как коллаборация нескольких компаний:

Vestas – крупнейший в мире производитель ветроэнергетических установок. Компания поставила цель к 2040 году добиться 100% переработки всех материалов, используемых в ветротурбинах.

Fred. Olsen Renewables – девелопер и оператор объектов возобновляемой энергетики в Великобритании, Норвегии и Швеции. Видимо, с их ветропарка сняли использованные лопасти, переработкой которых потом занялись для производства лыж.

Gjenkraft – компания, занимающаяся вторичной переработкой композитных материалов. Их материал Millfiber – вторичное углеродное волокно из лопастей Vestas – использовали для производства лыж.

EVI – производитель горных лыж для фрирайда и ски-тура. Они, собственно, взяли материал и превратили его в крутой продукт.

Отличный пример циркулярной экономики! Я бы катнул на таких лыжах ⛷

@climatepro

#ВГ #proclimateweekend #ВИЭ

{kind=link}

Зачем нужны зелёные сертификаты?

Отследить физические перетоки электроэнергии в единой энергосистеме невозможно, ведь нельзя маркировать каждый электрон. Но как тогда достоверно подтвердить, что потребитель использовал именно зелёную энергию?

Для этого существуют сертификаты происхождения электроэнергии – Energy Attribute Certificates (EAC) – или просто «зелёные сертификаты».

Как работают EAC?

⚡️ Производитель зелёной электроэнергии регистрирует объём выработки в едином реестре и получает цифровые сертификаты. Один сертификат имеет номинал 1 МВтч и содержит информацию об атрибутах произведённой электроэнергии (например, источник энергии, мощность электростанции и др.).

🔁 Сертификаты могут покупаться и продаваться как отдельный товар без привязки к объёмам электроэнергии, на которые они были выпущены – до тех пор, пока владелец сертификата не решит его использовать.

✅ Использование происходит путём погашения: владелец сертификата погашает его в реестре (изымает из обращения), а взамен получает подтверждение о потреблении зелёной э/э в объёме погашенных сертификатов. Погашенный сертификат не может быть использован повторно – это исключает двойной счёт.

Такие системы работают по принципу “book-and-claim”: атрибуты электроэнергии регистрируются в точке производства (через выпуск EAC) и в точке потребления (через их погашение), а между ними EAC обращаются отдельно от электроэнергии. Получается, потребитель может купить электроэнергию у одной компании, а сертификаты – у другой.

Какие бывают EAC?

В мире есть несколько стандартизованных систем:

🇺🇸🇨🇦 REC: действует в США и Канаде

🇪🇺 EECS: действует в 24 странах ЕС

🌏 I-REC: действует в 48 странах мира, в том числе в России и Казахстане

Помимо этого, несколько стран имеют свои национальные системы EAC, действующие в масштабе одной страны.

Зачем нужны EAC?

☝🏽 Ряд стран имеют законодательные требования по развитию ВИЭ, и используют EAC как инструмент проверки соответствия этим требованиям. Например, некоторые штаты США устанавливают Renewable Portfolio Standard, требующий от энергоснабжающих организаций поставлять определённую долю электроэнергии ВИЭ потребителям. А подтверждать соответствие они должны с помощью сертификатов REC.

🖐🏽 Добровольные схемы EAC позволяют подтверждать потребление зелёной электроэнергии, например, для выполнения корпоративных целей или соответствия стандартам отчётности по Scope 2. Международные организации, такие как RE100, Carbon Disclosure Project, ISO или GHG Protocol, признают наиболее распространённые EAC (REC, EECS, I-REC) для верификации заявлений компаний о потреблении зелёной электроэнергии.

Для объектов ВИЭ зелёные сертификаты – источник дополнительной выручки, и они могут стимулировать развитие сектора. Но есть и вопросы: если на рынке много действующих (часто самортизированных) объектов генерации, а спрос добровольный, сертификаты могут превращаться в индульгенцию вместо реального озеленения энергосистем.

@climatepro

#ВГ #ВИЭ #матчасть

Отследить физические перетоки электроэнергии в единой энергосистеме невозможно, ведь нельзя маркировать каждый электрон. Но как тогда достоверно подтвердить, что потребитель использовал именно зелёную энергию?

Для этого существуют сертификаты происхождения электроэнергии – Energy Attribute Certificates (EAC) – или просто «зелёные сертификаты».

Как работают EAC?

⚡️ Производитель зелёной электроэнергии регистрирует объём выработки в едином реестре и получает цифровые сертификаты. Один сертификат имеет номинал 1 МВтч и содержит информацию об атрибутах произведённой электроэнергии (например, источник энергии, мощность электростанции и др.).

🔁 Сертификаты могут покупаться и продаваться как отдельный товар без привязки к объёмам электроэнергии, на которые они были выпущены – до тех пор, пока владелец сертификата не решит его использовать.

✅ Использование происходит путём погашения: владелец сертификата погашает его в реестре (изымает из обращения), а взамен получает подтверждение о потреблении зелёной э/э в объёме погашенных сертификатов. Погашенный сертификат не может быть использован повторно – это исключает двойной счёт.

Такие системы работают по принципу “book-and-claim”: атрибуты электроэнергии регистрируются в точке производства (через выпуск EAC) и в точке потребления (через их погашение), а между ними EAC обращаются отдельно от электроэнергии. Получается, потребитель может купить электроэнергию у одной компании, а сертификаты – у другой.

Какие бывают EAC?

В мире есть несколько стандартизованных систем:

🇺🇸🇨🇦 REC: действует в США и Канаде

🇪🇺 EECS: действует в 24 странах ЕС

🌏 I-REC: действует в 48 странах мира, в том числе в России и Казахстане

Помимо этого, несколько стран имеют свои национальные системы EAC, действующие в масштабе одной страны.

Зачем нужны EAC?

☝🏽 Ряд стран имеют законодательные требования по развитию ВИЭ, и используют EAC как инструмент проверки соответствия этим требованиям. Например, некоторые штаты США устанавливают Renewable Portfolio Standard, требующий от энергоснабжающих организаций поставлять определённую долю электроэнергии ВИЭ потребителям. А подтверждать соответствие они должны с помощью сертификатов REC.

🖐🏽 Добровольные схемы EAC позволяют подтверждать потребление зелёной электроэнергии, например, для выполнения корпоративных целей или соответствия стандартам отчётности по Scope 2. Международные организации, такие как RE100, Carbon Disclosure Project, ISO или GHG Protocol, признают наиболее распространённые EAC (REC, EECS, I-REC) для верификации заявлений компаний о потреблении зелёной электроэнергии.

Для объектов ВИЭ зелёные сертификаты – источник дополнительной выручки, и они могут стимулировать развитие сектора. Но есть и вопросы: если на рынке много действующих (часто самортизированных) объектов генерации, а спрос добровольный, сертификаты могут превращаться в индульгенцию вместо реального озеленения энергосистем.

@climatepro

#ВГ #ВИЭ #матчасть

I-REC в России

Россия присоединилась к I-REC – международному стандарту отслеживания происхождения электроэнергии – с февраля 2020 года (о принципах работы I-REC мы писали тут). Ассоциация «Цель номер семь» аккредитована в качестве эмитента сертификатов I-REC на территории РФ.

Сколько выпущено сертификатов?

С декабря 2020 по декабрь 2021 было выпущено 3,1 млн. МВтч сертификатов I-REC, из них объекты ВИЭ-генерации – около 1 млн. МВтч, а остальное – большие ГЭС.

Кто выпускает сертификаты?

18 генерирующих групп зарегистрировали в реестре I-REC 63 электростанции, из которых 37 солнечных, 19 гидро, 4 ветровых и 3 ТЭС на биотопливе.

Среди них выделяется несколько типов:

👉🏽 Владельцы больших ГЭС: En+, РусГидро, БГК, ТГК-1, АЛРОСА, НТЭК, Полюс

👉🏽 Крупные игроки сектора ВИЭ: Росатом, Энел Россия, Хевел, Солар Системс, Вершина Девелопмент

👉🏽 Владельцы штучных объектов ВИЭ: Альтэнерго, Газпромнефть и другие

Кто покупает сертификаты?

Рынок сертификатов в России полностью добровольный, а значит спрос на них формируют компании, которым нужно подтверждать потребление зелёной электроэнергии перед стейкхолдерами.

Здесь тоже есть несколько типов покупателей. Участников рынка много, и информация о сделках не всегда публичная, но вот несколько характерных примеров:

👉🏽 Международные компании: IKEA, P&G, AB InBev – покупают сертификаты для выполнения своих корпоративных целей по ВИЭ

👉🏽 Российские промышленные компании: Сибур, Полюс, Щекиноазот – тоже ставят себе цели по декарбонизации, особенно в свете повышенного внимания к углеродному следу промышленной продукции

👉🏽 Энтузиасты: Сбер, Кофемания – их вроде никто не заставляет, но они проактивно покупают право засчитать себе потребление ВИЭ

👉🏽 Дата-центры: BitRiver – оператор дата-центров для майнинга криптовалюты и ИИ-вычислений – купил 1 млн. МВтч у En+ (это пока крупнейшая сделка с I-REC в России)

Как будет развиваться рынок?

Объем выпуска и обращения сертификатов пока совсем небольшой: в 2021 году I-REC в России охватывали 16% генерации объектов ВИЭ и 1% генерации крупных ГЭС. Это значит, что при наличии спроса выпуск сертификатов может кратно увеличиться.

Спросу есть куда расти: стейкхолдеры требуют от компаний усилий по декарбонизации, и требования на экспортных рынках ужесточаются, а значит всё больше компаний будут обращаться к I-REC для снижения Scope 2.

Рыночная инфраструктура также развивается: например, Сбер разработал блокчейн-платформу для торговли сертификатами I-REC.

В то же время, с регулированием всё не так однозначно. Нормативная база для I-REC в России не готова, а уже говорят о параллельной разработке национальной системы сертификации безуглеродной электроэнергии, куда также включат атомную генерацию. Как будут сосуществовать эти две системы и сохранится ли спрос на I-REC при введении локального аналога, ещё предстоит увидеть.

@climatepro

#ВГ #ВИЭ #Россия

Россия присоединилась к I-REC – международному стандарту отслеживания происхождения электроэнергии – с февраля 2020 года (о принципах работы I-REC мы писали тут). Ассоциация «Цель номер семь» аккредитована в качестве эмитента сертификатов I-REC на территории РФ.

Сколько выпущено сертификатов?

С декабря 2020 по декабрь 2021 было выпущено 3,1 млн. МВтч сертификатов I-REC, из них объекты ВИЭ-генерации – около 1 млн. МВтч, а остальное – большие ГЭС.

Кто выпускает сертификаты?

18 генерирующих групп зарегистрировали в реестре I-REC 63 электростанции, из которых 37 солнечных, 19 гидро, 4 ветровых и 3 ТЭС на биотопливе.

Среди них выделяется несколько типов:

👉🏽 Владельцы больших ГЭС: En+, РусГидро, БГК, ТГК-1, АЛРОСА, НТЭК, Полюс

👉🏽 Крупные игроки сектора ВИЭ: Росатом, Энел Россия, Хевел, Солар Системс, Вершина Девелопмент

👉🏽 Владельцы штучных объектов ВИЭ: Альтэнерго, Газпромнефть и другие

Кто покупает сертификаты?

Рынок сертификатов в России полностью добровольный, а значит спрос на них формируют компании, которым нужно подтверждать потребление зелёной электроэнергии перед стейкхолдерами.

Здесь тоже есть несколько типов покупателей. Участников рынка много, и информация о сделках не всегда публичная, но вот несколько характерных примеров:

👉🏽 Международные компании: IKEA, P&G, AB InBev – покупают сертификаты для выполнения своих корпоративных целей по ВИЭ

👉🏽 Российские промышленные компании: Сибур, Полюс, Щекиноазот – тоже ставят себе цели по декарбонизации, особенно в свете повышенного внимания к углеродному следу промышленной продукции

👉🏽 Энтузиасты: Сбер, Кофемания – их вроде никто не заставляет, но они проактивно покупают право засчитать себе потребление ВИЭ

👉🏽 Дата-центры: BitRiver – оператор дата-центров для майнинга криптовалюты и ИИ-вычислений – купил 1 млн. МВтч у En+ (это пока крупнейшая сделка с I-REC в России)

Как будет развиваться рынок?

Объем выпуска и обращения сертификатов пока совсем небольшой: в 2021 году I-REC в России охватывали 16% генерации объектов ВИЭ и 1% генерации крупных ГЭС. Это значит, что при наличии спроса выпуск сертификатов может кратно увеличиться.

Спросу есть куда расти: стейкхолдеры требуют от компаний усилий по декарбонизации, и требования на экспортных рынках ужесточаются, а значит всё больше компаний будут обращаться к I-REC для снижения Scope 2.

Рыночная инфраструктура также развивается: например, Сбер разработал блокчейн-платформу для торговли сертификатами I-REC.

В то же время, с регулированием всё не так однозначно. Нормативная база для I-REC в России не готова, а уже говорят о параллельной разработке национальной системы сертификации безуглеродной электроэнергии, куда также включат атомную генерацию. Как будут сосуществовать эти две системы и сохранится ли спрос на I-REC при введении локального аналога, ещё предстоит увидеть.

@climatepro

#ВГ #ВИЭ #Россия

{kind=link}

Углеродные рынки

Поставить цели по снижению выбросов – это правильно и важно, но это только полдела. Дальше нужно найти способ стимулировать компании реально эти выбросы снижать. Один из таких способов (и очень действенный) – это углеродные рынки.

Какие виды углеродных рынков существуют?

Обязательные

Создаются в рамках законодательных механизмов и обычно имеют одну из двух форм:

👉🏽 Углеродный налог – регулятор устанавливает цену единицы выбросов (величину налога), а рынок определяет объём сокращений

👉🏽 Система торговли выбросами – регулятор определяет лимит выбросов и траекторию его изменения по годам, а цена определяется рынком в процессе торговли квотами между загрязнителями

В 2021 году 22% мировых выбросов ПГ были охвачены обязательными углеродными рынками. Две крупнейшие системы торговли выбросами (ETS) – это системы Евросоюза и Китая.

Добровольные

На добровольных рынках обращаются углеродные единицы, созданные в результате климатических проектов, то есть проектов по сокращению или поглощению выбросов. Выпуск углеродных единиц может регулироваться:

👉🏽 Национальными стандартами, которые есть в некоторых странах (Китай, Казахстан и др.)

👉🏽 Международными стандартами (например, механизм, создаваемый по статье 6.4 Парижского соглашения)

👉🏽 Независимыми организациями, такими как Verified Carbon Standard или Gold Standard

Углеродные единицы (офсеты) могут использоваться компаниями в рамках корпоративной стратегии декарбонизации, хотя они не могут полностью заменить прямого снижения выбросов и часто подвергаются критике за непрозрачность. Иногда офсеты также принимаются для частичного выполнения обязательств на обязательных углеродных рынках: например, в Китае до 5% квот в ETS может быть покрыто офсетами, выпущенными по национальному стандарту.

Корпоративные

Создаются внутри компании на основе целей по снижению выбросов – путём установления внутренней цены на углерод для принятия инвестиционных решений. Углеродоёмкость технологии или продукта получает оценку в деньгах и становится фактором оценки бизнес-кейса проекта – таким образом компания стимулирует инвестиции в низкоуглеродные технологии. Сама цена может устанавливаться как фиксированное значение, изменяться по годам или быть привязана к бенчмарку или регуляторной цене (например, стоимости квоты на выбросы в EU ETS). Кроме того, цена может отличаться внутри компании – например, между разными географическими или продуктовыми дивизионами.

Как будут дальше развиваться рынки?

Учитывая растущий объём обязательств по декарбонизации во всём мире, мы ожидаем дальнейшего расширения всех видов углеродных рынков, но каждый из них будет иметь свои особенности.

Обязательные рынки будут появляться в новых странах как регуляторный инструмент снижения выбросов. А в тех странах, где такие рынки уже существуют, их охват будет расширяться на новые сектора экономики.

Добровольные рынки будут расширяться дальше под влиянием корпоративного спроса, но требования к офсетам будут ужесточаться. Кроме того, может измениться состав проектов: меньше ВИЭ и лесных проектов, больше технологий улавливания углерода.

Корпоративные рынки также будут применяться чаще как инструмент стратегического планирования и распределения капитала.

@climatepro

#ВГ #углерод

Поставить цели по снижению выбросов – это правильно и важно, но это только полдела. Дальше нужно найти способ стимулировать компании реально эти выбросы снижать. Один из таких способов (и очень действенный) – это углеродные рынки.

Какие виды углеродных рынков существуют?

Обязательные

Создаются в рамках законодательных механизмов и обычно имеют одну из двух форм:

👉🏽 Углеродный налог – регулятор устанавливает цену единицы выбросов (величину налога), а рынок определяет объём сокращений

👉🏽 Система торговли выбросами – регулятор определяет лимит выбросов и траекторию его изменения по годам, а цена определяется рынком в процессе торговли квотами между загрязнителями

В 2021 году 22% мировых выбросов ПГ были охвачены обязательными углеродными рынками. Две крупнейшие системы торговли выбросами (ETS) – это системы Евросоюза и Китая.

Добровольные

На добровольных рынках обращаются углеродные единицы, созданные в результате климатических проектов, то есть проектов по сокращению или поглощению выбросов. Выпуск углеродных единиц может регулироваться:

👉🏽 Национальными стандартами, которые есть в некоторых странах (Китай, Казахстан и др.)

👉🏽 Международными стандартами (например, механизм, создаваемый по статье 6.4 Парижского соглашения)

👉🏽 Независимыми организациями, такими как Verified Carbon Standard или Gold Standard

Углеродные единицы (офсеты) могут использоваться компаниями в рамках корпоративной стратегии декарбонизации, хотя они не могут полностью заменить прямого снижения выбросов и часто подвергаются критике за непрозрачность. Иногда офсеты также принимаются для частичного выполнения обязательств на обязательных углеродных рынках: например, в Китае до 5% квот в ETS может быть покрыто офсетами, выпущенными по национальному стандарту.

Корпоративные

Создаются внутри компании на основе целей по снижению выбросов – путём установления внутренней цены на углерод для принятия инвестиционных решений. Углеродоёмкость технологии или продукта получает оценку в деньгах и становится фактором оценки бизнес-кейса проекта – таким образом компания стимулирует инвестиции в низкоуглеродные технологии. Сама цена может устанавливаться как фиксированное значение, изменяться по годам или быть привязана к бенчмарку или регуляторной цене (например, стоимости квоты на выбросы в EU ETS). Кроме того, цена может отличаться внутри компании – например, между разными географическими или продуктовыми дивизионами.

Как будут дальше развиваться рынки?

Учитывая растущий объём обязательств по декарбонизации во всём мире, мы ожидаем дальнейшего расширения всех видов углеродных рынков, но каждый из них будет иметь свои особенности.

Обязательные рынки будут появляться в новых странах как регуляторный инструмент снижения выбросов. А в тех странах, где такие рынки уже существуют, их охват будет расширяться на новые сектора экономики.

Добровольные рынки будут расширяться дальше под влиянием корпоративного спроса, но требования к офсетам будут ужесточаться. Кроме того, может измениться состав проектов: меньше ВИЭ и лесных проектов, больше технологий улавливания углерода.

Корпоративные рынки также будут применяться чаще как инструмент стратегического планирования и распределения капитала.

@climatepro

#ВГ #углерод

Как избежать катастрофы

На прошлой неделе МГЭИК опубликовала третий том Шестого оценочного доклада, посвящённый смягчению последствий изменения климата. Кстати, мы уже писали о принципах работы МГЭИК и делали резюме первого тома доклада.

В третьем томе, как и в предыдущих, нет хороших новостей. Учёные призывают начать активный переход к зелёной экономике, иначе катастрофических последствий не избежать.

Движемся не туда

По прогнозам, национальные вклады стран (NDC) недостаточны, чтобы удержать потепление в пределах 2°С. Но и соблюдение самих NDC под вопросом: обещания стран пока не везде заложены в национальные законы. Ну а пока мы уверенно движемся к потеплению выше 3°С.

Разворот траектории

Чтобы хотя бы попытаться удержать глобальное потепление в пределах 1,5°С, пик выбросов нужно пройти уже в 2025, затем сократив их более чем вдвое к 2030. Вероятно, цель в 1,5 или даже 2°С вообще не достичь, временно не превысив углеродный бюджет с последующим восстановлением за счёт технологий улавливания углерода из воздуха (т.н. “overshoot”). Но к реализуемости этого варианта есть вопросы, прежде всего, технологические.

Немного затрат, много усилий

Затраты на смягчение последствий по сравнению с инерционным сценарием оцениваются в 1,3-2,7% мирового ВВП до 2050 года, что звучит совсем не страшно. И это без учёта позитивных эффектов от предотвращения ущерба и снижения затрат на адаптацию.

Тем не менее, потребуются масштабные усилия – прежде всего в политике и обществе. МГЭИК впервые проанализировала социальные аспекты изменения климата и пришла к выводу, что изменение потребительского поведения играет одну из ключевых ролей в снижении выбросов, наряду с развитием технологий.

Но пока инвестиций недостаточно

Для перехода к низкоуглеродной экономике требуется в шесть раз больше инвестиций, чем на это направляется сегодня. При этом в развивающихся странах, как мы уже писали, инвестиций не хватает особенно.

Необходимые технологии

По крайней мере 18 стран уже более 10 лет снижают свои выбросы за счёт чистой энергии и энергоэффективности. За последние 10 лет чистые технологии (например, ВИЭ и батареи) стали дешевле и увеличилось их проникновение, главным образом благодаря регулированию. В результате появился набор технологий для низкоуглеродного развития: технологии стоимостью $100/т CO2e или меньше могут обеспечить половину целевого снижения выбросов к 2030 году.

Вытеснение основных загрязнителей

Тут ничего нового: чтобы остаться в пределах 1,5 или 2°С, необходимо быстро переходить на чистую энергию, прекратить использование ископаемого топлива без CCS, сокращать выбросы метана, внедрять меры по энергоэффективности и развивать технологии удаления углерода из воздуха (CDR). Кроме того, без CDR достижение net zero вообще невозможно.

Сохранение лесов и экосистем

Невероятно, но факт: МГЭИК подтверждает, что выращивание лесов и сохранение почв необходимо, но недостаточно для компенсации выбросов от использования ископаемого топлива.

Работать вместе

Международное сотрудничество критично для смягчения последствий изменения климата. Но общие обязательства не всегда выливаются в конкретные действия – из-за взаимосвязи (здесь мы между строк читаем «компромиссов») между политикой, экономикой и властью.

@climatepro

#ВГ #IPCC #ВИЭ #netzero #углерод #CCS

На прошлой неделе МГЭИК опубликовала третий том Шестого оценочного доклада, посвящённый смягчению последствий изменения климата. Кстати, мы уже писали о принципах работы МГЭИК и делали резюме первого тома доклада.

В третьем томе, как и в предыдущих, нет хороших новостей. Учёные призывают начать активный переход к зелёной экономике, иначе катастрофических последствий не избежать.

Движемся не туда

По прогнозам, национальные вклады стран (NDC) недостаточны, чтобы удержать потепление в пределах 2°С. Но и соблюдение самих NDC под вопросом: обещания стран пока не везде заложены в национальные законы. Ну а пока мы уверенно движемся к потеплению выше 3°С.

Разворот траектории

Чтобы хотя бы попытаться удержать глобальное потепление в пределах 1,5°С, пик выбросов нужно пройти уже в 2025, затем сократив их более чем вдвое к 2030. Вероятно, цель в 1,5 или даже 2°С вообще не достичь, временно не превысив углеродный бюджет с последующим восстановлением за счёт технологий улавливания углерода из воздуха (т.н. “overshoot”). Но к реализуемости этого варианта есть вопросы, прежде всего, технологические.

Немного затрат, много усилий

Затраты на смягчение последствий по сравнению с инерционным сценарием оцениваются в 1,3-2,7% мирового ВВП до 2050 года, что звучит совсем не страшно. И это без учёта позитивных эффектов от предотвращения ущерба и снижения затрат на адаптацию.

Тем не менее, потребуются масштабные усилия – прежде всего в политике и обществе. МГЭИК впервые проанализировала социальные аспекты изменения климата и пришла к выводу, что изменение потребительского поведения играет одну из ключевых ролей в снижении выбросов, наряду с развитием технологий.

Но пока инвестиций недостаточно

Для перехода к низкоуглеродной экономике требуется в шесть раз больше инвестиций, чем на это направляется сегодня. При этом в развивающихся странах, как мы уже писали, инвестиций не хватает особенно.

Необходимые технологии

По крайней мере 18 стран уже более 10 лет снижают свои выбросы за счёт чистой энергии и энергоэффективности. За последние 10 лет чистые технологии (например, ВИЭ и батареи) стали дешевле и увеличилось их проникновение, главным образом благодаря регулированию. В результате появился набор технологий для низкоуглеродного развития: технологии стоимостью $100/т CO2e или меньше могут обеспечить половину целевого снижения выбросов к 2030 году.

Вытеснение основных загрязнителей

Тут ничего нового: чтобы остаться в пределах 1,5 или 2°С, необходимо быстро переходить на чистую энергию, прекратить использование ископаемого топлива без CCS, сокращать выбросы метана, внедрять меры по энергоэффективности и развивать технологии удаления углерода из воздуха (CDR). Кроме того, без CDR достижение net zero вообще невозможно.

Сохранение лесов и экосистем

Невероятно, но факт: МГЭИК подтверждает, что выращивание лесов и сохранение почв необходимо, но недостаточно для компенсации выбросов от использования ископаемого топлива.

Работать вместе

Международное сотрудничество критично для смягчения последствий изменения климата. Но общие обязательства не всегда выливаются в конкретные действия – из-за взаимосвязи (здесь мы между строк читаем «компромиссов») между политикой, экономикой и властью.

@climatepro

#ВГ #IPCC #ВИЭ #netzero #углерод #CCS

www.ipcc.ch

Climate Change 2022: Mitigation of Climate Change

Intergovernmental Panel on Climate Change Working Group III contribution to the Sixth Assessment Report

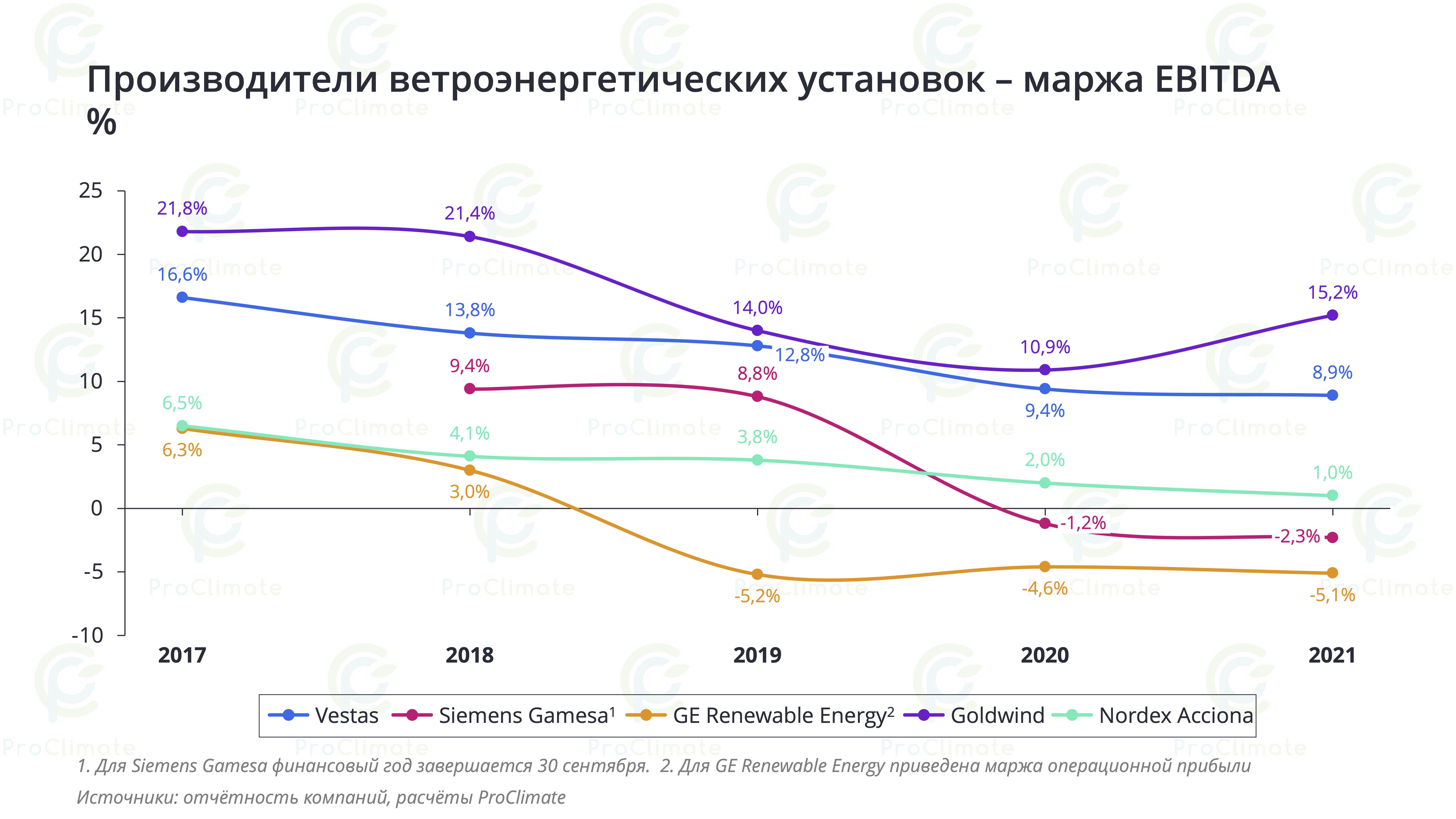

Ветер меняет направление

Уже больше 10 лет стоимость ветровой электроэнергии непрерывно снижалась, но сейчас в этом тренде наметилась коррекция.

Что случилось?

Производители ветротурбин с конца прошлого года начали поднимать цены. Это происходит на фоне падающей маржи: она снижается у ключевых производителей уже как минимум 5 лет (см. график внизу поста). А первый квартал 2022 года обещает быть просто катастрофическим: Vestas уже отчиталась о цифре в -13%, а GE Renewable Energy ожидает -16%.

Почему так происходит?

В ветроэнергетике производители оборудования традиционно работают на более низкой марже, чем прочие игроки в цепочке, такие как девелоперы проектов. К примеру, у Goldwind прибыльность производства ветротурбин – 17%, а девелоперского бизнеса – 67%. Orsted, крупнейший девелопер морских ветроэнергетических проектов, имеет прибыльность по EBITDA 25-40%.

А сейчас производители испытывают ещё большее финансовое давление по ряду причин:

❗️Рост цен на металлы

❗️Удорожание логистики из-за пандемии

❗️Окончание программ господдержки ВИЭ в некоторых странах

❗️Технологическая гонка ветрогенераторов (увеличение единичной мощности)

❗️Конкуренция за новые проекты

Чего ждать дальше?

Аналитики Bloomberg пессимистично замечают, что разворот траектории стоимости ветроэнергетики грозит откатом климатической повестки. Мы так не думаем – и вот почему.

Во-первых, инфляционное давление сохраняется для всех типов генерации. Строить новые ветроэнергетические проекты будет дороже, но это справедливо и для генерации на ископаемом топливе. Ожидаем роста оценок LCOE для всех технологий.

Во-вторых, долгосрочные климатические амбиции не изменились. Да, удорожание ВИЭ и отказ от российских энергоносителей могут привести к краткосрочной корректировке траектории декарбонизации. Но стремление к энергетической безопасности даёт новый толчок к развитию ВИЭ, укрепляя цели по сокращению выбросов, в том числе на уровне законодательства.

В ветроэнергетике текущая ситуация, вероятно, приведет к изменению структуры отрасли. Возможна дальнейшая консолидация производителей оборудования и стандартизация продуктовых линеек для снижения затрат. Создание ценности по цепочке также может перераспределиться: производители ветрогенераторов начнут «съедать» часть маржи девелоперов, перекладывая на них долю роста издержек.

@climatepro

#ВГ #ВИЭ #ветер #LCOE

Уже больше 10 лет стоимость ветровой электроэнергии непрерывно снижалась, но сейчас в этом тренде наметилась коррекция.

Что случилось?

Производители ветротурбин с конца прошлого года начали поднимать цены. Это происходит на фоне падающей маржи: она снижается у ключевых производителей уже как минимум 5 лет (см. график внизу поста). А первый квартал 2022 года обещает быть просто катастрофическим: Vestas уже отчиталась о цифре в -13%, а GE Renewable Energy ожидает -16%.

Почему так происходит?

В ветроэнергетике производители оборудования традиционно работают на более низкой марже, чем прочие игроки в цепочке, такие как девелоперы проектов. К примеру, у Goldwind прибыльность производства ветротурбин – 17%, а девелоперского бизнеса – 67%. Orsted, крупнейший девелопер морских ветроэнергетических проектов, имеет прибыльность по EBITDA 25-40%.

А сейчас производители испытывают ещё большее финансовое давление по ряду причин:

❗️Рост цен на металлы

❗️Удорожание логистики из-за пандемии

❗️Окончание программ господдержки ВИЭ в некоторых странах

❗️Технологическая гонка ветрогенераторов (увеличение единичной мощности)

❗️Конкуренция за новые проекты

Чего ждать дальше?

Аналитики Bloomberg пессимистично замечают, что разворот траектории стоимости ветроэнергетики грозит откатом климатической повестки. Мы так не думаем – и вот почему.

Во-первых, инфляционное давление сохраняется для всех типов генерации. Строить новые ветроэнергетические проекты будет дороже, но это справедливо и для генерации на ископаемом топливе. Ожидаем роста оценок LCOE для всех технологий.

Во-вторых, долгосрочные климатические амбиции не изменились. Да, удорожание ВИЭ и отказ от российских энергоносителей могут привести к краткосрочной корректировке траектории декарбонизации. Но стремление к энергетической безопасности даёт новый толчок к развитию ВИЭ, укрепляя цели по сокращению выбросов, в том числе на уровне законодательства.

В ветроэнергетике текущая ситуация, вероятно, приведет к изменению структуры отрасли. Возможна дальнейшая консолидация производителей оборудования и стандартизация продуктовых линеек для снижения затрат. Создание ценности по цепочке также может перераспределиться: производители ветрогенераторов начнут «съедать» часть маржи девелоперов, перекладывая на них долю роста издержек.

@climatepro

#ВГ #ВИЭ #ветер #LCOE

{kind=link}

Шаг назад, два шага вперёд

Вчера Еврокомиссия опубликовала план отказ от российского ископаемого топлива под названием “REPowerEU”. Предлагаемые меры делают упор на природный газ, сгруппированы по четырём рычагам воздействия и вводятся в дополнение к пакету законопроектов “Fit For 55”, предложенному в июле прошлого года.

1. Как потреблять меньше энергии?

ЕС рассчитывает достичь немедленной экономии через изменение поведения фирм и домохозяйств, а в средне- и долгосрочной перспективе усилить эффект мерами по энергоэффективности. Предлагается увеличить обязывающую цель по экономии энергии с 9% до 13% в масштабе ЕС, а страны-члены должны включить соответствующие мероприятия в свои национальные энергетические и климатические планы.

2. У кого можно купить вместо России?

Диверсификация поставок даст наиболее быстрый эффект, и ЕС уже ищет альтернативы с учётом существующих терминалов СПГ и трубопроводов. Еврокомиссия и страны-члены также создали «Энергетическую платформу ЕС» для совместных закупок газа, СПГ и водорода – она будет выполнять три функции: 1️⃣ консолидация объёмов спроса, 2️⃣ оптимизация использования инфраструктуры и 3️⃣ совместные переговоры с иностранными поставщиками. Помимо этого, ЕС дозагрузит и отложит закрытие некоторых угольных и атомных электростанций.

3. Как увеличить долю чистой энергии?

Это самый масштабный раздел плана, который предполагает к 2030 году:

🔹 Увеличить долю ВИЭ с 40% до 45%. Отметим, что в ЕС цель по ВИЭ ставится для конечного потребления энергии, а не только для электроэнергетики.

🔹 Увеличить установленную мощность генерации на ВИЭ с 1067 до 1236 ГВт, в том числе 600 ГВт солнечных электростанций. На солнечную генерацию делается акцент, т.к. её быстрее строить. Ветрогенерация упоминается лишь вскользь: ЕС пока не может рассчитывать на ускорение проектов ВЭС из-за проблем в цепочках поставок и длинных сроков строительства.

🔹 Ускорить выдачу разрешений для проектов ВИЭ

🔹 Вдвое ускорить внедрение тепловых насосов для отопления жилья.

🔹 Расширить использование водорода в промышленных процессах и на транспорте: в дополнение к 10 млн тонн в год внутреннего производства в ЕС согласно водородной стратегии импортировать еще 10 млн тонн в год.

🔹 Производить 35 млрд м3 биометана в год.

🔹 Снизить потребление ископаемого топлива в промышленности и на транспорте – за счёт электрификации, энергоэффективности и замены топлива

4. Сколько всё это стоит?

План потребует дополнительных инвестиций в размере €300 млрд до 2030 года сверх потребности, предусмотренной пакетом “Fit For 55”. Еврокомиссия ожидает, что они быстро окупятся за счёт экономии на импорте энергоносителей.

Инфраструктура поддержки

Помимо собственно мер экономии и замещения поставок, предлагается длинный ряд инициатив для поддержки изменений и смягчения шоков, например:

📍 создание EU Solar Industry Alliance

📍 программы поддержки занятости

📍 список приоритетных инфраструктурных проектов (терминалы СПГ, хранилища и газопроводы, расширение электрических сетей)

📍 перераспределение средств из существующих фондов и программ финансирования

📍 выделение денег из социального климатического фонда для поддержки малого бизнеса и уязвимых слоёв населения

Что в итоге?

Цель по углеродной нейтральности к 2050 году, как и цель снижения выбросов на 55% к 2030 году, остаются без изменений. Корректируется только траектория движения: несмотря на временное увеличение использования угля и краткосрочные шоки, энергопереход в Европе продолжается.

@climatepro

#ВГ #ЕС #EGD #ВИЭ #водород #газ #уголь #атом

Вчера Еврокомиссия опубликовала план отказ от российского ископаемого топлива под названием “REPowerEU”. Предлагаемые меры делают упор на природный газ, сгруппированы по четырём рычагам воздействия и вводятся в дополнение к пакету законопроектов “Fit For 55”, предложенному в июле прошлого года.

1. Как потреблять меньше энергии?

ЕС рассчитывает достичь немедленной экономии через изменение поведения фирм и домохозяйств, а в средне- и долгосрочной перспективе усилить эффект мерами по энергоэффективности. Предлагается увеличить обязывающую цель по экономии энергии с 9% до 13% в масштабе ЕС, а страны-члены должны включить соответствующие мероприятия в свои национальные энергетические и климатические планы.

2. У кого можно купить вместо России?

Диверсификация поставок даст наиболее быстрый эффект, и ЕС уже ищет альтернативы с учётом существующих терминалов СПГ и трубопроводов. Еврокомиссия и страны-члены также создали «Энергетическую платформу ЕС» для совместных закупок газа, СПГ и водорода – она будет выполнять три функции: 1️⃣ консолидация объёмов спроса, 2️⃣ оптимизация использования инфраструктуры и 3️⃣ совместные переговоры с иностранными поставщиками. Помимо этого, ЕС дозагрузит и отложит закрытие некоторых угольных и атомных электростанций.

3. Как увеличить долю чистой энергии?

Это самый масштабный раздел плана, который предполагает к 2030 году:

🔹 Увеличить долю ВИЭ с 40% до 45%. Отметим, что в ЕС цель по ВИЭ ставится для конечного потребления энергии, а не только для электроэнергетики.

🔹 Увеличить установленную мощность генерации на ВИЭ с 1067 до 1236 ГВт, в том числе 600 ГВт солнечных электростанций. На солнечную генерацию делается акцент, т.к. её быстрее строить. Ветрогенерация упоминается лишь вскользь: ЕС пока не может рассчитывать на ускорение проектов ВЭС из-за проблем в цепочках поставок и длинных сроков строительства.

🔹 Ускорить выдачу разрешений для проектов ВИЭ

🔹 Вдвое ускорить внедрение тепловых насосов для отопления жилья.

🔹 Расширить использование водорода в промышленных процессах и на транспорте: в дополнение к 10 млн тонн в год внутреннего производства в ЕС согласно водородной стратегии импортировать еще 10 млн тонн в год.

🔹 Производить 35 млрд м3 биометана в год.

🔹 Снизить потребление ископаемого топлива в промышленности и на транспорте – за счёт электрификации, энергоэффективности и замены топлива

4. Сколько всё это стоит?

План потребует дополнительных инвестиций в размере €300 млрд до 2030 года сверх потребности, предусмотренной пакетом “Fit For 55”. Еврокомиссия ожидает, что они быстро окупятся за счёт экономии на импорте энергоносителей.

Инфраструктура поддержки

Помимо собственно мер экономии и замещения поставок, предлагается длинный ряд инициатив для поддержки изменений и смягчения шоков, например:

📍 создание EU Solar Industry Alliance

📍 программы поддержки занятости

📍 список приоритетных инфраструктурных проектов (терминалы СПГ, хранилища и газопроводы, расширение электрических сетей)

📍 перераспределение средств из существующих фондов и программ финансирования

📍 выделение денег из социального климатического фонда для поддержки малого бизнеса и уязвимых слоёв населения

Что в итоге?

Цель по углеродной нейтральности к 2050 году, как и цель снижения выбросов на 55% к 2030 году, остаются без изменений. Корректируется только траектория движения: несмотря на временное увеличение использования угля и краткосрочные шоки, энергопереход в Европе продолжается.

@climatepro

#ВГ #ЕС #EGD #ВИЭ #водород #газ #уголь #атом

{kind=link}

Европе хватит денег

Коллеги из ESG World обращают внимание на статью с критикой плана REPowerEU, предполагающего отказ Европы от российского газа к 2027 году. В статье аналитики из Rystad Energy утверждают: инвестиции, предусмотренные планом, в несколько раз меньше, чем нужно для достижения заявленных целей по ВИЭ. Но есть ощущение, что авторы статьи не очень внимательно читали исходники.

В чём критика

📍 Чтобы достичь 45% доли ВИЭ в конечном потреблении энергии к 2030 году, как предусмотрено REPowerEU, ЕС нужно иметь 600 ГВт солнечной и 450-490 ГВт ветровой генерации.

📍 Учитывая сегодняшнюю установленную мощность солнечной (189 ГВт) и ветровой (220 ГВт) генерации и предполагая стоимость новых мощностей на уровне €1,1 млн/МВт для солнца и €3,0-3,6 млн/МВт для ветра, Rystad оценивает требуемые инвестиции в ВИЭ в €1,3 трлн.

📍 Но Еврокомиссия оценивает все инвестиции в REPowerEU в €300 млрд, плюс уже выделенные займы на €225 млрд – итого в 2,5 раза меньше, чем нужно только на ВИЭ по мнению Rystad. А ведь план включает ещё инвестиции в инфраструктуру, производство водорода и прочее.

Короче, денег на всё не хватит. Кошмар, как же Еврокомиссия могла так просчитаться? 😅

Не спешите с выводами

Ключевая ошибка аналитиков Rystad – предполагать, что инвестиции в REPowerEU – это единственный источник финансирования целей энергоперехода.

Это не так: в июле прошлого года Еврокомиссия представила “Fit for 55” – пакет законопроектов, направленных на достижение климатических целей ЕС к 2030 году. Он уже был довольно амбициозным и включал цели по ВИЭ (40%) и планы по генерирующим мощностям (530 ГВт солнца и 469 ГВт ветра).

В документах REPowerEU много раз подчеркивается: €300 млрд инвестиций нужны сверх того, что предусмотрено “Fit for 55”, и дана разбивка – см. инфографику в приложении. Установленная мощность генерации на ВИЭ (опять же, сверх предусмотренной в “Fit for 55”) должна вырасти на 41 ГВт по ветру и 62 ГВт по солнцу. Итого, на 103 ГВт ветра и солнца предусмотрено €86 млрд, что с учётом доли упомянутых €225 млрд доступных займов выглядит, в целом, разумно.

В одном нельзя не согласиться с Rystad: план ЕС всё равно суперамбициозный, и его реализация потребует решительных действий «по законам военного времени». В общем, не паникуем раньше времени.

@climatepro

#ВГ #ЕС #EGD #ВИЭ #ветер #солнце #газ

Коллеги из ESG World обращают внимание на статью с критикой плана REPowerEU, предполагающего отказ Европы от российского газа к 2027 году. В статье аналитики из Rystad Energy утверждают: инвестиции, предусмотренные планом, в несколько раз меньше, чем нужно для достижения заявленных целей по ВИЭ. Но есть ощущение, что авторы статьи не очень внимательно читали исходники.

В чём критика

📍 Чтобы достичь 45% доли ВИЭ в конечном потреблении энергии к 2030 году, как предусмотрено REPowerEU, ЕС нужно иметь 600 ГВт солнечной и 450-490 ГВт ветровой генерации.

📍 Учитывая сегодняшнюю установленную мощность солнечной (189 ГВт) и ветровой (220 ГВт) генерации и предполагая стоимость новых мощностей на уровне €1,1 млн/МВт для солнца и €3,0-3,6 млн/МВт для ветра, Rystad оценивает требуемые инвестиции в ВИЭ в €1,3 трлн.

📍 Но Еврокомиссия оценивает все инвестиции в REPowerEU в €300 млрд, плюс уже выделенные займы на €225 млрд – итого в 2,5 раза меньше, чем нужно только на ВИЭ по мнению Rystad. А ведь план включает ещё инвестиции в инфраструктуру, производство водорода и прочее.

Короче, денег на всё не хватит. Кошмар, как же Еврокомиссия могла так просчитаться? 😅

Не спешите с выводами

Ключевая ошибка аналитиков Rystad – предполагать, что инвестиции в REPowerEU – это единственный источник финансирования целей энергоперехода.

Это не так: в июле прошлого года Еврокомиссия представила “Fit for 55” – пакет законопроектов, направленных на достижение климатических целей ЕС к 2030 году. Он уже был довольно амбициозным и включал цели по ВИЭ (40%) и планы по генерирующим мощностям (530 ГВт солнца и 469 ГВт ветра).

В документах REPowerEU много раз подчеркивается: €300 млрд инвестиций нужны сверх того, что предусмотрено “Fit for 55”, и дана разбивка – см. инфографику в приложении. Установленная мощность генерации на ВИЭ (опять же, сверх предусмотренной в “Fit for 55”) должна вырасти на 41 ГВт по ветру и 62 ГВт по солнцу. Итого, на 103 ГВт ветра и солнца предусмотрено €86 млрд, что с учётом доли упомянутых €225 млрд доступных займов выглядит, в целом, разумно.

В одном нельзя не согласиться с Rystad: план ЕС всё равно суперамбициозный, и его реализация потребует решительных действий «по законам военного времени». В общем, не паникуем раньше времени.

@climatepro

#ВГ #ЕС #EGD #ВИЭ #ветер #солнце #газ

Коллеги обращают внимание на новость о прошедшем заседании Совета иностранных инвесторов при Президенте Казахстана, посвящённом декарбонизации экономики, на котором горнодобывающая компания ERG представила масштабные планы по энергопереходу.

Спасибо! Нам очень приятно, что наши усилия и усилия коллег в компании по построению ESG-стратегии и развитию ВИЭ замечают и поддерживают! Декарбонизация ГМК — задача невероятно сложная, но необходимая на пути к глобальному net zero.

А ещё мы призываем повнимательнее присмотреться к Казахстану — там происходит много интересного по ESG-тематике. К примеру, в прошлом году принят новый экологический кодекс, а доля новых ВИЭ в выработке электроэнергии уже достигла порядка 4%.

Из актуального: на следующей неделе пройдёт конференция Astana Finance Days 2022, повестка которой посвящена устойчивому развитию и на которой наши коллеги тоже выступят – регистрируйтесь!

@climatepro

#ВГ #Казахстан #ГМК #ВИЭ

Спасибо! Нам очень приятно, что наши усилия и усилия коллег в компании по построению ESG-стратегии и развитию ВИЭ замечают и поддерживают! Декарбонизация ГМК — задача невероятно сложная, но необходимая на пути к глобальному net zero.

А ещё мы призываем повнимательнее присмотреться к Казахстану — там происходит много интересного по ESG-тематике. К примеру, в прошлом году принят новый экологический кодекс, а доля новых ВИЭ в выработке электроэнергии уже достигла порядка 4%.

Из актуального: на следующей неделе пройдёт конференция Astana Finance Days 2022, повестка которой посвящена устойчивому развитию и на которой наши коллеги тоже выступят – регистрируйтесь!

@climatepro

#ВГ #Казахстан #ГМК #ВИЭ

Qazaq Green

В продолжение заметки об ESG в Казахстане самое время поделиться с вами полезными тематическими ресурсами.

В Казахстане есть мощная ассоциация ВИЭ под названием “Qazaq Green” – в неё входят крупные компании, банки, профильные организации и институты развития. Qazaq Green недавно запустила портал с информацией об отрасли и новостями, а также телеграм-канал. На наш взгляд, это лучший источник информации о секторе ВИЭ в Казахстане, а возможно и об энергетике страны в целом.

Подписывайтесь на коллег и следите за актуальными новостями региона.

@climatepro

#ВГ #ВИЭ #Казахстан

В продолжение заметки об ESG в Казахстане самое время поделиться с вами полезными тематическими ресурсами.

В Казахстане есть мощная ассоциация ВИЭ под названием “Qazaq Green” – в неё входят крупные компании, банки, профильные организации и институты развития. Qazaq Green недавно запустила портал с информацией об отрасли и новостями, а также телеграм-канал. На наш взгляд, это лучший источник информации о секторе ВИЭ в Казахстане, а возможно и об энергетике страны в целом.

Подписывайтесь на коллег и следите за актуальными новостями региона.

@climatepro

#ВГ #ВИЭ #Казахстан

Меньше газа

Еврокомиссия вчера опубликовала план экономии природного газа на случай сокращения поставок из России. План продолжает вектор стратегии REPowerEU, представленной весной этого года – он содержит краткосрочные меры и регуляторные механизмы на случай экстренной необходимости.

Что внутри?

🎯 Цели по экономии. Всем странам-членам ЕС ставится цель сократить потребление газа на 15% в период с 1 августа 2022 по 31 марта 2023 года.

🚨 Крайние меры. На случай существенного риска нехватки или резкого роста потребления газа Еврокомиссия получит право объявлять чрезвычайное положение (“Union Alert”), при котором страны-члены ЕС будут обязаны сократить потребление газа.

📄 План. Чтобы подкинуть странам-членам идей, разработан «План сокращения спроса на газ», в котором собраны рекомендуемые меры. В первую очередь обеспечивать газом будут население, критические учреждения (например, больницы), и критичные для экономики производства.

‼️ Приоритеты. Прежде чем ограничивать потребление газа, рекомендуется использовать все доступные альтернативные источники (такие как ВИЭ) и стимулировать экономию энергии в промышленности. Предлагается снизить отопление и охлаждение зданий в госсекторе и запустить информационные кампании, чтобы население поступало так же.

✅ Критерии. Если всё же придётся принудительно ограничивать спрос, то группы потребителей должны быть ранжированы по критериям социальной значимости, участия в трансграничных цепочках поставок и непрерывности производственных процессов.

Кризис поставок газа, которого так опасается Европа, ещё раз напоминает нам: энергетические системы, построенные на ископаемом топливе, не только ухудшают ситуацию с климатом, но и вызывают политические осложнения. Ускорение перехода к чистой энергетике – это ключ к построению устойчивых и безопасных энергосистем.

@climatepro

#ВГ #ЕС #газ #ВИЭ

Еврокомиссия вчера опубликовала план экономии природного газа на случай сокращения поставок из России. План продолжает вектор стратегии REPowerEU, представленной весной этого года – он содержит краткосрочные меры и регуляторные механизмы на случай экстренной необходимости.

Что внутри?

🎯 Цели по экономии. Всем странам-членам ЕС ставится цель сократить потребление газа на 15% в период с 1 августа 2022 по 31 марта 2023 года.

🚨 Крайние меры. На случай существенного риска нехватки или резкого роста потребления газа Еврокомиссия получит право объявлять чрезвычайное положение (“Union Alert”), при котором страны-члены ЕС будут обязаны сократить потребление газа.

📄 План. Чтобы подкинуть странам-членам идей, разработан «План сокращения спроса на газ», в котором собраны рекомендуемые меры. В первую очередь обеспечивать газом будут население, критические учреждения (например, больницы), и критичные для экономики производства.

‼️ Приоритеты. Прежде чем ограничивать потребление газа, рекомендуется использовать все доступные альтернативные источники (такие как ВИЭ) и стимулировать экономию энергии в промышленности. Предлагается снизить отопление и охлаждение зданий в госсекторе и запустить информационные кампании, чтобы население поступало так же.

✅ Критерии. Если всё же придётся принудительно ограничивать спрос, то группы потребителей должны быть ранжированы по критериям социальной значимости, участия в трансграничных цепочках поставок и непрерывности производственных процессов.

Кризис поставок газа, которого так опасается Европа, ещё раз напоминает нам: энергетические системы, построенные на ископаемом топливе, не только ухудшают ситуацию с климатом, но и вызывают политические осложнения. Ускорение перехода к чистой энергетике – это ключ к построению устойчивых и безопасных энергосистем.

@climatepro

#ВГ #ЕС #газ #ВИЭ

European Commission - European Commission

Save Gas for a Safe Winter: Commission proposes gas demand reduction plan to prepare EU for supply cuts

The European Union faces the risk of further gas supply cuts from Russia, due to the Kremlin's weaponisation of gas exports, with almost half of our Member States already affected by reduced deliveries.

Выход в море

Морская ветроэнергетика всегда играла значимую роль в планах декарбонизации Европы и со временем её роль только растёт.

Очередное подтверждение: 8 Европейских стран, расположенных вокруг Балтийского моря, подписали соглашение о развитии морской ветроэнергетики. Страны договорились увеличить установленную мощность морских ветропарков в акватории Балтики до 19,6 ГВт к 2030 году (сегодня 2,8 ГВт).

Сегодня общая установленная мощность всей морской ветроэнергетики ЕС – 15,6 ГВт, причём 98% этого объёма приходится всего на четыре страны:

🇩🇪 Германия – 7,7 ГВт

🇳🇱 Нидерланды – 3,0 ГВт

🇩🇰 Дания – 2,3 ГВт

🇧🇪 Бельгия – 2,3 ГВт

«Стратегия морской возобновляемой энергетики», принятая в составе Европейской зелёной сделки, включала цели по установленной мощности морских ветропарков: 60 ГВт к 2030 и 300 ГВт к 2050 году. Но с учётом планов по отказу от российского газа сегодняшние прогнозы почти вдвое больше: к 2030 году страны ЕС планируют довести установленную мощность до 110 ГВт.

Сегодняшние страны-лидеры останутся драйверами развития сектора: в мае этого года они подписали соглашение о развитии морской ветрогенерации в Северном море на сумму €135 млрд, что позволит довести установленные мощности только в этих четырёх странах до 65 ГВт в 2030 и 150 ГВт в 2050 году.

Но и другие европейские «морские державы» имеют амбициозные планы: Португалия, Польша, Франция, Италия, скандинавские и прибалтийские страны – все они хотят осваивать ветровые ресурсы своих морей.

Ставка на морскую ветроэнергетику понятна: в Европе есть сильная производственная и инженерная база для такого типа проектов, а стоимость морской ветрогенерации продолжает падать. При этом в секторе развиваются инновации (к примеру, плавучие ВЭС). С другой стороны, процесс планирования, одобрения и строительства морских ветропарков занимает годы, поэтому даже ускоренные темпы ввода мощностей вряд ли смягчат текущий энергетический кризис. Зато в долгосрочной перспективе они вполне помогут снизить зависимость Европы от ископаемого топлива.

@climatepro

#ВГ #ВИЭ #ветер

Морская ветроэнергетика всегда играла значимую роль в планах декарбонизации Европы и со временем её роль только растёт.

Очередное подтверждение: 8 Европейских стран, расположенных вокруг Балтийского моря, подписали соглашение о развитии морской ветроэнергетики. Страны договорились увеличить установленную мощность морских ветропарков в акватории Балтики до 19,6 ГВт к 2030 году (сегодня 2,8 ГВт).

Сегодня общая установленная мощность всей морской ветроэнергетики ЕС – 15,6 ГВт, причём 98% этого объёма приходится всего на четыре страны:

🇩🇪 Германия – 7,7 ГВт

🇳🇱 Нидерланды – 3,0 ГВт

🇩🇰 Дания – 2,3 ГВт

🇧🇪 Бельгия – 2,3 ГВт

«Стратегия морской возобновляемой энергетики», принятая в составе Европейской зелёной сделки, включала цели по установленной мощности морских ветропарков: 60 ГВт к 2030 и 300 ГВт к 2050 году. Но с учётом планов по отказу от российского газа сегодняшние прогнозы почти вдвое больше: к 2030 году страны ЕС планируют довести установленную мощность до 110 ГВт.

Сегодняшние страны-лидеры останутся драйверами развития сектора: в мае этого года они подписали соглашение о развитии морской ветрогенерации в Северном море на сумму €135 млрд, что позволит довести установленные мощности только в этих четырёх странах до 65 ГВт в 2030 и 150 ГВт в 2050 году.

Но и другие европейские «морские державы» имеют амбициозные планы: Португалия, Польша, Франция, Италия, скандинавские и прибалтийские страны – все они хотят осваивать ветровые ресурсы своих морей.

Ставка на морскую ветроэнергетику понятна: в Европе есть сильная производственная и инженерная база для такого типа проектов, а стоимость морской ветрогенерации продолжает падать. При этом в секторе развиваются инновации (к примеру, плавучие ВЭС). С другой стороны, процесс планирования, одобрения и строительства морских ветропарков занимает годы, поэтому даже ускоренные темпы ввода мощностей вряд ли смягчат текущий энергетический кризис. Зато в долгосрочной перспективе они вполне помогут снизить зависимость Европы от ископаемого топлива.

@climatepro

#ВГ #ВИЭ #ветер

WindEurope

Baltic Sea Countries sign declaration for more cooperation in offshore wind | WindEurope

On 30 August 2022 the Heads of Governments and Energy Ministers of the 8 countries around the Baltic Sea met in Copenhagen. They committed to new volumes for the build-out of offshore wind in the Baltic Sea and agreed to cooperate more closely on it and on…

NYC Climate Week – день 1

Вчера в Нью-Йорке вслед за неделей моды стартовала неделя климата, объединившая сразу Генеральную Ассамблею ООН, NYC Climate Week и Bloomberg Climate Forum. На неё слетелись чуть ли не все СЕО, политические деятели и главы по устойчивому развитию со всех концов света (надеемся, во благо климата, не на частных самолётах).

Из основных тем: энергобезопасность и энергопереход; ГФАНЗ; компенсации развивающимся странам от развитых; инвестиции; недоверие ESG фондам и ESG в целом.

Собрали для вас интересные мысли с первого дня:

Об энергетическом переходе и энергетической безопасности

«Без электропередачи нет энергоперехода» (о важности электросетевой инфраструктуры в энергосистемах будущего) – Крис Боуэн, Министр энергетики и изменения климата Австралии.

«Большая доля экономического неравенства в мире вызвана централизованным характером энергосистем на ископаемом топливе. У нас есть возможность сделать мир менее несправедливым путём перехода к децентрализованным энергосистемам» – Франческо Ла Камера, Директор Международного агентства по возобновляемой энергетике.

«На адаптацию (к изменению климата) все смотрят как на бедного родственника митигации. Но это не так: обе группы мер должны внедряться параллельно» – Дэвид Милибанд, Президент Международного комитета спасения.

«Мы живём в бизнес-мире со знаком «И»: компания должна приносить финансовый результат, И люди будут оценивать как она его достигает» – Джим Колтер, Основатель и директор фонда TPG Capital.

Какие препятствия стоят на пути энергоперехода?

«Нарушения в цепочках поставок, нехватка рабочей силы, отсутствие поддержки со стороны местных сообществ» – Крис Боуэн.

«Индустриализация Африканских стран: как её обеспечить без необходимости масштабного использования ископаемого топлива?» – Франческо Ла Камера.

«Меры повышения устойчивости к изменению климата становятся всё более локальными, а климатические риски – более глобальными» – Дэвид Милибанд.

«Нарушения в цепочках поставок говорят нам о том, что, возможно, производственная система в мире организована неоптимально. Цепочки слишком сложны и нет международной солидарности» – Нгози Оконджо-Ивеала, Генеральный директор ВТО.

«Слишком многие руководители живут в экономической парадигме 20-го века, в которой климатические действия желательны, но не обязательны, и слишком дороги. Но в сегодняшних реалиях решительные климатические действия имеют экономический смысл» – Эндрю Стир, Президент Фонда Земли Джефа Безоса.

Немного позитива

«Если посмотреть на статистику, можно скатиться в депрессию; но если посмотреть на людей, то есть надежда» – Дэвид Милибанд.

@climatepro

#АК #ВГ #ESG #ВИЭ

Вчера в Нью-Йорке вслед за неделей моды стартовала неделя климата, объединившая сразу Генеральную Ассамблею ООН, NYC Climate Week и Bloomberg Climate Forum. На неё слетелись чуть ли не все СЕО, политические деятели и главы по устойчивому развитию со всех концов света (надеемся, во благо климата, не на частных самолётах).

Из основных тем: энергобезопасность и энергопереход; ГФАНЗ; компенсации развивающимся странам от развитых; инвестиции; недоверие ESG фондам и ESG в целом.

Собрали для вас интересные мысли с первого дня:

Об энергетическом переходе и энергетической безопасности

«Без электропередачи нет энергоперехода» (о важности электросетевой инфраструктуры в энергосистемах будущего) – Крис Боуэн, Министр энергетики и изменения климата Австралии.

«Большая доля экономического неравенства в мире вызвана централизованным характером энергосистем на ископаемом топливе. У нас есть возможность сделать мир менее несправедливым путём перехода к децентрализованным энергосистемам» – Франческо Ла Камера, Директор Международного агентства по возобновляемой энергетике.

«На адаптацию (к изменению климата) все смотрят как на бедного родственника митигации. Но это не так: обе группы мер должны внедряться параллельно» – Дэвид Милибанд, Президент Международного комитета спасения.

«Мы живём в бизнес-мире со знаком «И»: компания должна приносить финансовый результат, И люди будут оценивать как она его достигает» – Джим Колтер, Основатель и директор фонда TPG Capital.

Какие препятствия стоят на пути энергоперехода?

«Нарушения в цепочках поставок, нехватка рабочей силы, отсутствие поддержки со стороны местных сообществ» – Крис Боуэн.

«Индустриализация Африканских стран: как её обеспечить без необходимости масштабного использования ископаемого топлива?» – Франческо Ла Камера.

«Меры повышения устойчивости к изменению климата становятся всё более локальными, а климатические риски – более глобальными» – Дэвид Милибанд.

«Нарушения в цепочках поставок говорят нам о том, что, возможно, производственная система в мире организована неоптимально. Цепочки слишком сложны и нет международной солидарности» – Нгози Оконджо-Ивеала, Генеральный директор ВТО.