Сколько стоят технологии?

«Энергия ВИЭ стала дешевле угольной генерации»; «ВИЭ выгоднее ископаемого топлива» – такие заголовки часто можно встретить в новостях.

Но как сравнивать технологии генерации между собой, если электростанции сильно различаются по срокам службы и операционным параметрам?

Для этого в электроэнергетике используют показатель LCOE (Levelized Cost of Electricity). По-русски – «полная приведённая стоимость электроэнергии» или «нормированная стоимость электроэнергии».

LCOE – это долгосрочная постоянная цена (тариф) киловатт-часа электроэнергии, при которой общая приведённая выручка за все годы работы электростанции равна сумме приведённых затрат на её строительство, эксплуатацию и закрытие.

Иными словами, LCOE – это минимальный тариф на электроэнергию, который обеспечивает окупаемость электростанции в течение срока её службы, с учётом требуемой доходности на капитал инвестора, построившего эту электростанцию.

Методика расчёта LCOE не зависит от технологии и источника энергии, поэтому с помощью этого показателя можно сравнивать стоимость разных видов генерации: ветер, солнце, уголь, газ и других.

LCOE можно также использовать, например, для сравнения инвестиционных проектов по строительству электростанций или определения цены в договоре на поставку электроэнергии.

Если есть желание глубже погрузиться в тему, вот статья отраслевого эксперта о нюансах расчёта LCOE и особенностях его применения.

А здесь – шаблон Excel модели для расчёта LCOE.

@climatepro

#матчасть #LCOE #ВГ

«Энергия ВИЭ стала дешевле угольной генерации»; «ВИЭ выгоднее ископаемого топлива» – такие заголовки часто можно встретить в новостях.

Но как сравнивать технологии генерации между собой, если электростанции сильно различаются по срокам службы и операционным параметрам?

Для этого в электроэнергетике используют показатель LCOE (Levelized Cost of Electricity). По-русски – «полная приведённая стоимость электроэнергии» или «нормированная стоимость электроэнергии».

LCOE – это долгосрочная постоянная цена (тариф) киловатт-часа электроэнергии, при которой общая приведённая выручка за все годы работы электростанции равна сумме приведённых затрат на её строительство, эксплуатацию и закрытие.

Иными словами, LCOE – это минимальный тариф на электроэнергию, который обеспечивает окупаемость электростанции в течение срока её службы, с учётом требуемой доходности на капитал инвестора, построившего эту электростанцию.

Методика расчёта LCOE не зависит от технологии и источника энергии, поэтому с помощью этого показателя можно сравнивать стоимость разных видов генерации: ветер, солнце, уголь, газ и других.

LCOE можно также использовать, например, для сравнения инвестиционных проектов по строительству электростанций или определения цены в договоре на поставку электроэнергии.

Если есть желание глубже погрузиться в тему, вот статья отраслевого эксперта о нюансах расчёта LCOE и особенностях его применения.

А здесь – шаблон Excel модели для расчёта LCOE.

@climatepro

#матчасть #LCOE #ВГ

{kind=link}

Тренды LCOE

Американский инвестбанк Lazard недавно опубликовал ежегодное исследование LCOE (подробнее о том, что это такое – тут) для разных технологий генерации электроэнергии.

Ниже – несколько ключевых выводов.

Электроэнергия из ВИЭ – недорогая

Для вновь строящихся электростанций ветряная и солнечная генерация дешевле, чем большинство традиционных технологий. Морская ветрогенерация в среднем в 2 раза дороже наземной, и пока ещё не может конкурировать с парогазовыми турбинами – самой дешёвой из традиционных технологий.

Закрытие электростанций на ископаемом топливе может быть выгодно

Нижние границы диапазона оценок LCOE для ветра и солнца находятся на одном уровне с предельными затратами генерации угольных, газовых и атомных электростанций. Это значит, что уже сегодня в некоторых случаях выгоднее строить новые электростанции на ВИЭ, чем продолжать эксплуатировать существующие мощности на ископаемом топливе.

LCOE технологий ВИЭ продолжает падать, но уже не так быстро

С 2009 года LCOE наземной ветрогенерации упала на 71%, солнечной – на 90%. Каждый год LCOE ветра и солнца продолжает снижаться, но с меньшими темпами. Получается, технологии достигли зрелости, а отрасль сформировала глобальные цепочки поставок и необходимый масштаб для снижения издержек.

На LCOE влияет множество факторов, в том числе региональных

Оценки LCOE очень чувствительны к предпосылкам по государственным субсидиям, стоимости топлива, плате за выбросы углерода, стоимости капитала. Многие из этих предпосылок определяются законодательством или особенностями конкретных стран, поэтому важно сравнивать технологии в сопоставимых условиях.

Также примечательно, что в этом году Lazard впервые включил в охват анализа водород – в качестве 20% добавки к топливу для газовых турбин.

@climatepro

#LCOE #ВИЭ #Тренды #ВГ

Американский инвестбанк Lazard недавно опубликовал ежегодное исследование LCOE (подробнее о том, что это такое – тут) для разных технологий генерации электроэнергии.

Ниже – несколько ключевых выводов.

Электроэнергия из ВИЭ – недорогая

Для вновь строящихся электростанций ветряная и солнечная генерация дешевле, чем большинство традиционных технологий. Морская ветрогенерация в среднем в 2 раза дороже наземной, и пока ещё не может конкурировать с парогазовыми турбинами – самой дешёвой из традиционных технологий.

Закрытие электростанций на ископаемом топливе может быть выгодно

Нижние границы диапазона оценок LCOE для ветра и солнца находятся на одном уровне с предельными затратами генерации угольных, газовых и атомных электростанций. Это значит, что уже сегодня в некоторых случаях выгоднее строить новые электростанции на ВИЭ, чем продолжать эксплуатировать существующие мощности на ископаемом топливе.

LCOE технологий ВИЭ продолжает падать, но уже не так быстро

С 2009 года LCOE наземной ветрогенерации упала на 71%, солнечной – на 90%. Каждый год LCOE ветра и солнца продолжает снижаться, но с меньшими темпами. Получается, технологии достигли зрелости, а отрасль сформировала глобальные цепочки поставок и необходимый масштаб для снижения издержек.

На LCOE влияет множество факторов, в том числе региональных

Оценки LCOE очень чувствительны к предпосылкам по государственным субсидиям, стоимости топлива, плате за выбросы углерода, стоимости капитала. Многие из этих предпосылок определяются законодательством или особенностями конкретных стран, поэтому важно сравнивать технологии в сопоставимых условиях.

Также примечательно, что в этом году Lazard впервые включил в охват анализа водород – в качестве 20% добавки к топливу для газовых турбин.

@climatepro

#LCOE #ВИЭ #Тренды #ВГ

Сколько (теперь) стоят технологии энергоперехода

Инвестбанк Lazard недавно опубликовал очередной ежегодный (и широко признанный в отрасли) анализ стоимости технологий энергоперехода.

Анализ включает три отчёта: стоимость электроэнергии ВИЭ (LCOE), стоимость накопителей энергии (LCOS) и стоимость водорода (LCOH).

Основные выводы:

📉 ВИЭ продолжают дешеветь

LCOE основных технологий выработки электроэнергии из ВИЭ (ветер и солнце) продолжает снижаться. Но эти отрасли уже достигли зрелости, и темпы снижения с каждым годом всё ниже.

☀️ ВИЭ дешевле ископаемого топлива

По вновь строящимся электростанциям LCOE для ветра и солнца ниже, чем для ископаемого топлива – практически во всех рассмотренных сценариях. А кое-где ВИЭ уже достигли сетевого паритета, то есть дешевле, чем электроэнергия действующих электростанций на ископаемом топливе. Нужно делать оговорку – это зависит от условий конкретных проектов в конкретных странах.

🔋 Другая химия батарей

Предпочтения пользователей систем накопления энергии смещаются в сторону технологии литий-железо-фосфат. Она имеет сравнительно низкую плотность энергии, зато существенно дешевле альтернатив, особенно для кратковременного хранения.

💸 Инфляция душит всех

Рост цен на сырьевые материалы скажется на стоимости технологий. Затраты на строительство накопителей уже растут под влиянием инфляции. Проекты ВИЭ также ожидает удорожание в ближайшем будущем (проекты, строящиеся сегодня, ещё заказывали материалы и оборудование по старым более низким ценам).

💧 Водород пока слишком дорог

Lazard впервые выпустил отдельный отчёт по стоимости водорода в ежегодном обновлении. Себестоимость зелёного водорода пока ещё слишком высока (в среднем $3-6 за кг), чтобы конкурировать с альтернативами ископаемыми видами топлива. Но при дальнейшем удешевлении ВИЭ и стоимости электролизеров (оборудование для производства водорода), себестоимость будет падать. Кроме того, переход на водород может быстрее всего произойти там, где ему не требуются транспортировка или преобразование, связанные с дополнительными потерями.

@climatepro

#ВГ #LCOE #ВИЭ #батареи #водород

Инвестбанк Lazard недавно опубликовал очередной ежегодный (и широко признанный в отрасли) анализ стоимости технологий энергоперехода.

Анализ включает три отчёта: стоимость электроэнергии ВИЭ (LCOE), стоимость накопителей энергии (LCOS) и стоимость водорода (LCOH).

Основные выводы:

📉 ВИЭ продолжают дешеветь

LCOE основных технологий выработки электроэнергии из ВИЭ (ветер и солнце) продолжает снижаться. Но эти отрасли уже достигли зрелости, и темпы снижения с каждым годом всё ниже.

☀️ ВИЭ дешевле ископаемого топлива

По вновь строящимся электростанциям LCOE для ветра и солнца ниже, чем для ископаемого топлива – практически во всех рассмотренных сценариях. А кое-где ВИЭ уже достигли сетевого паритета, то есть дешевле, чем электроэнергия действующих электростанций на ископаемом топливе. Нужно делать оговорку – это зависит от условий конкретных проектов в конкретных странах.

🔋 Другая химия батарей

Предпочтения пользователей систем накопления энергии смещаются в сторону технологии литий-железо-фосфат. Она имеет сравнительно низкую плотность энергии, зато существенно дешевле альтернатив, особенно для кратковременного хранения.

💸 Инфляция душит всех

Рост цен на сырьевые материалы скажется на стоимости технологий. Затраты на строительство накопителей уже растут под влиянием инфляции. Проекты ВИЭ также ожидает удорожание в ближайшем будущем (проекты, строящиеся сегодня, ещё заказывали материалы и оборудование по старым более низким ценам).

💧 Водород пока слишком дорог

Lazard впервые выпустил отдельный отчёт по стоимости водорода в ежегодном обновлении. Себестоимость зелёного водорода пока ещё слишком высока (в среднем $3-6 за кг), чтобы конкурировать с альтернативами ископаемыми видами топлива. Но при дальнейшем удешевлении ВИЭ и стоимости электролизеров (оборудование для производства водорода), себестоимость будет падать. Кроме того, переход на водород может быстрее всего произойти там, где ему не требуются транспортировка или преобразование, связанные с дополнительными потерями.

@climatepro

#ВГ #LCOE #ВИЭ #батареи #водород

https://www.lazard.com

Levelized Cost of Energy+

Ветер меняет направление

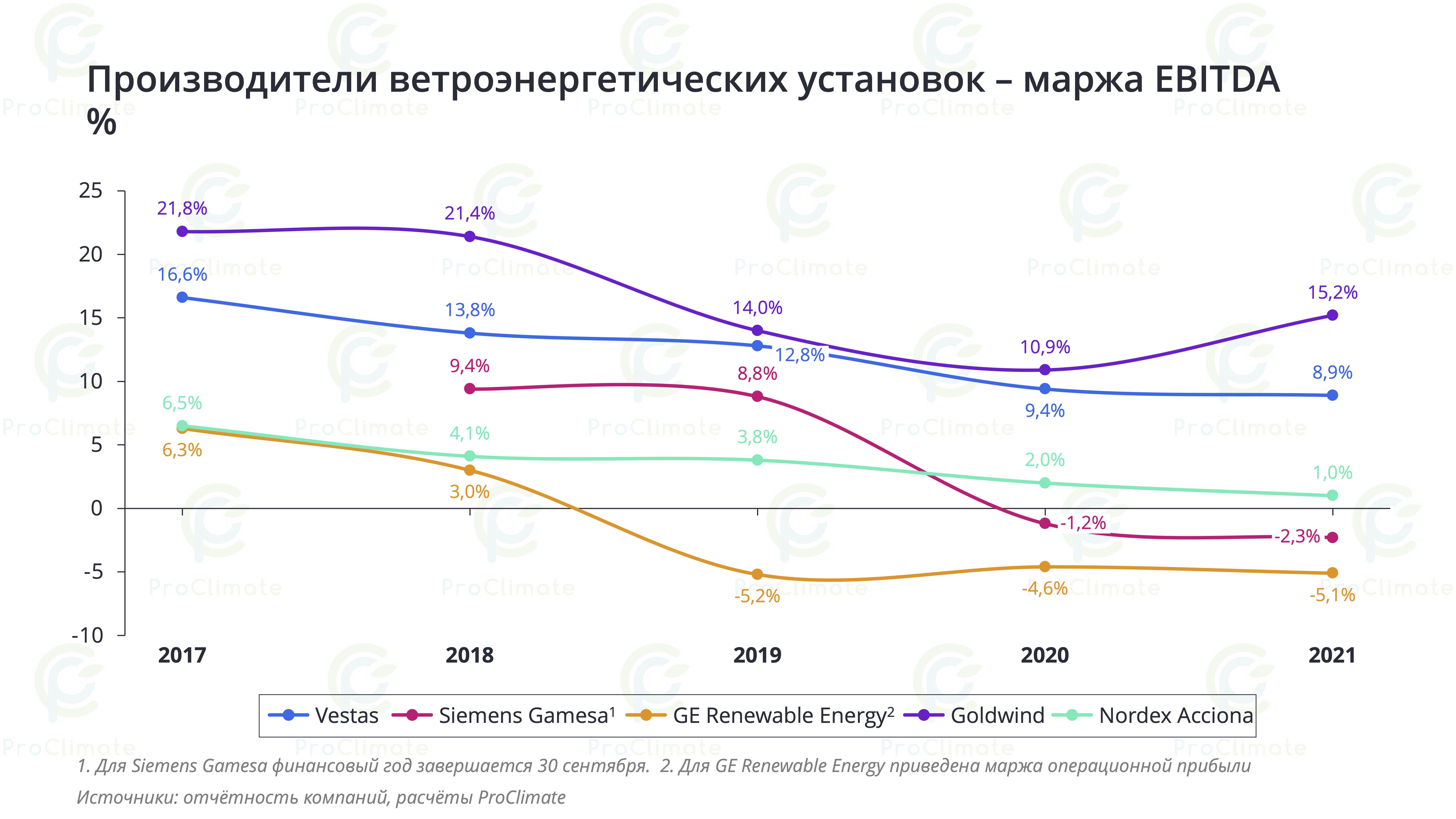

Уже больше 10 лет стоимость ветровой электроэнергии непрерывно снижалась, но сейчас в этом тренде наметилась коррекция.

Что случилось?

Производители ветротурбин с конца прошлого года начали поднимать цены. Это происходит на фоне падающей маржи: она снижается у ключевых производителей уже как минимум 5 лет (см. график внизу поста). А первый квартал 2022 года обещает быть просто катастрофическим: Vestas уже отчиталась о цифре в -13%, а GE Renewable Energy ожидает -16%.

Почему так происходит?

В ветроэнергетике производители оборудования традиционно работают на более низкой марже, чем прочие игроки в цепочке, такие как девелоперы проектов. К примеру, у Goldwind прибыльность производства ветротурбин – 17%, а девелоперского бизнеса – 67%. Orsted, крупнейший девелопер морских ветроэнергетических проектов, имеет прибыльность по EBITDA 25-40%.

А сейчас производители испытывают ещё большее финансовое давление по ряду причин:

❗️Рост цен на металлы

❗️Удорожание логистики из-за пандемии

❗️Окончание программ господдержки ВИЭ в некоторых странах

❗️Технологическая гонка ветрогенераторов (увеличение единичной мощности)

❗️Конкуренция за новые проекты

Чего ждать дальше?

Аналитики Bloomberg пессимистично замечают, что разворот траектории стоимости ветроэнергетики грозит откатом климатической повестки. Мы так не думаем – и вот почему.

Во-первых, инфляционное давление сохраняется для всех типов генерации. Строить новые ветроэнергетические проекты будет дороже, но это справедливо и для генерации на ископаемом топливе. Ожидаем роста оценок LCOE для всех технологий.

Во-вторых, долгосрочные климатические амбиции не изменились. Да, удорожание ВИЭ и отказ от российских энергоносителей могут привести к краткосрочной корректировке траектории декарбонизации. Но стремление к энергетической безопасности даёт новый толчок к развитию ВИЭ, укрепляя цели по сокращению выбросов, в том числе на уровне законодательства.

В ветроэнергетике текущая ситуация, вероятно, приведет к изменению структуры отрасли. Возможна дальнейшая консолидация производителей оборудования и стандартизация продуктовых линеек для снижения затрат. Создание ценности по цепочке также может перераспределиться: производители ветрогенераторов начнут «съедать» часть маржи девелоперов, перекладывая на них долю роста издержек.

@climatepro

#ВГ #ВИЭ #ветер #LCOE

Уже больше 10 лет стоимость ветровой электроэнергии непрерывно снижалась, но сейчас в этом тренде наметилась коррекция.

Что случилось?

Производители ветротурбин с конца прошлого года начали поднимать цены. Это происходит на фоне падающей маржи: она снижается у ключевых производителей уже как минимум 5 лет (см. график внизу поста). А первый квартал 2022 года обещает быть просто катастрофическим: Vestas уже отчиталась о цифре в -13%, а GE Renewable Energy ожидает -16%.

Почему так происходит?

В ветроэнергетике производители оборудования традиционно работают на более низкой марже, чем прочие игроки в цепочке, такие как девелоперы проектов. К примеру, у Goldwind прибыльность производства ветротурбин – 17%, а девелоперского бизнеса – 67%. Orsted, крупнейший девелопер морских ветроэнергетических проектов, имеет прибыльность по EBITDA 25-40%.

А сейчас производители испытывают ещё большее финансовое давление по ряду причин:

❗️Рост цен на металлы

❗️Удорожание логистики из-за пандемии

❗️Окончание программ господдержки ВИЭ в некоторых странах

❗️Технологическая гонка ветрогенераторов (увеличение единичной мощности)

❗️Конкуренция за новые проекты

Чего ждать дальше?

Аналитики Bloomberg пессимистично замечают, что разворот траектории стоимости ветроэнергетики грозит откатом климатической повестки. Мы так не думаем – и вот почему.

Во-первых, инфляционное давление сохраняется для всех типов генерации. Строить новые ветроэнергетические проекты будет дороже, но это справедливо и для генерации на ископаемом топливе. Ожидаем роста оценок LCOE для всех технологий.

Во-вторых, долгосрочные климатические амбиции не изменились. Да, удорожание ВИЭ и отказ от российских энергоносителей могут привести к краткосрочной корректировке траектории декарбонизации. Но стремление к энергетической безопасности даёт новый толчок к развитию ВИЭ, укрепляя цели по сокращению выбросов, в том числе на уровне законодательства.

В ветроэнергетике текущая ситуация, вероятно, приведет к изменению структуры отрасли. Возможна дальнейшая консолидация производителей оборудования и стандартизация продуктовых линеек для снижения затрат. Создание ценности по цепочке также может перераспределиться: производители ветрогенераторов начнут «съедать» часть маржи девелоперов, перекладывая на них долю роста издержек.

@climatepro

#ВГ #ВИЭ #ветер #LCOE

{kind=link}