Forwarded from TruEcon

#Великобритания #инфляция #экономика #Кризис

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

{kind=link}

Forwarded from TruEcon

#Турция #инфляция #ставки

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция

Сегодня заседание по ставке Банка России, честно говоря, каких-то ожиданий по изменению ставок нет, потому как драйверы не сложились.

✔️Инфляция и инфляционные ожидания относительно стабильны, значимых сдвигов здесь нет.

✔️Бюджетный стимул чуть более агрессивный (сигналы о 2% дефиците в текущем году, продление льготной ипотеки), но изменения эти значительного влияния не окажут.

✔️Банковский кредит населению, после всплеска сильно притормозил, выдачи стаблилиэировались в районе 1-1.1 трлн руб. в месяц, что нельзя назвать высоким уровнем. Активный рост корпоративного рулбевого кредита по большей части обусловлен рефинансированием валютного долга и, возможно, придерживанием части вплютной выручки.

✔️Структурный профицит ликвидности стабилизировался после РЕПО ЦБ, но Минфин свободные ресурсы размещает в банках, потому даже когда профинансирует дефицит - ликвидность сильно не изменится.

Но есть одна проблема - в системе дефицит "длинных" денег, как в контексте денежного рынка, так и долгового. Т.е. крайне резкий наклон кривой, который делает фактические ставки в экономике существенно выше (фактически политика более жесткая) и это может сильным фактором в пользу снижения краткосрочной ставки ... но не в декабре, пока скорее просто 7.5% и ждём...

@truecon

Сегодня заседание по ставке Банка России, честно говоря, каких-то ожиданий по изменению ставок нет, потому как драйверы не сложились.

✔️Инфляция и инфляционные ожидания относительно стабильны, значимых сдвигов здесь нет.

✔️Бюджетный стимул чуть более агрессивный (сигналы о 2% дефиците в текущем году, продление льготной ипотеки), но изменения эти значительного влияния не окажут.

✔️Банковский кредит населению, после всплеска сильно притормозил, выдачи стаблилиэировались в районе 1-1.1 трлн руб. в месяц, что нельзя назвать высоким уровнем. Активный рост корпоративного рулбевого кредита по большей части обусловлен рефинансированием валютного долга и, возможно, придерживанием части вплютной выручки.

✔️Структурный профицит ликвидности стабилизировался после РЕПО ЦБ, но Минфин свободные ресурсы размещает в банках, потому даже когда профинансирует дефицит - ликвидность сильно не изменится.

Но есть одна проблема - в системе дефицит "длинных" денег, как в контексте денежного рынка, так и долгового. Т.е. крайне резкий наклон кривой, который делает фактические ставки в экономике существенно выше (фактически политика более жесткая) и это может сильным фактором в пользу снижения краткосрочной ставки ... но не в декабре, пока скорее просто 7.5% и ждём...

@truecon

Forwarded from TruEcon

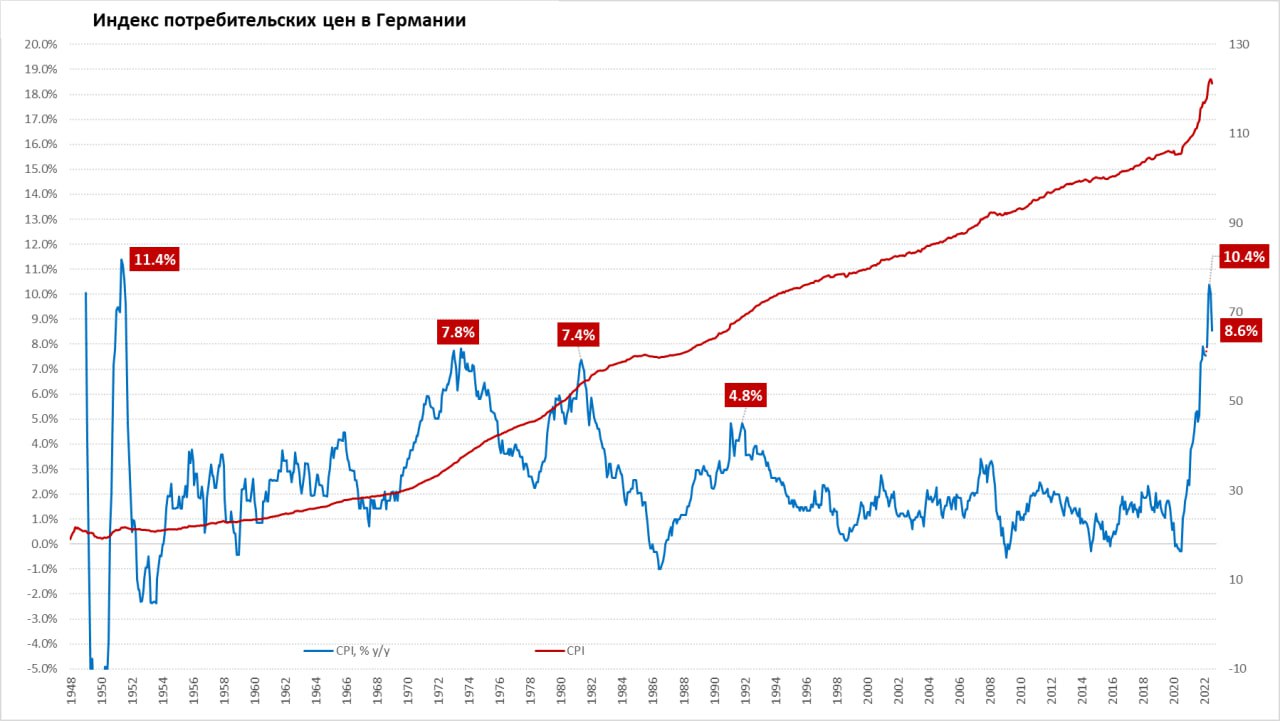

#Германия #инфляция #экономика #Кризис

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #Кризис #долг #инфляция

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

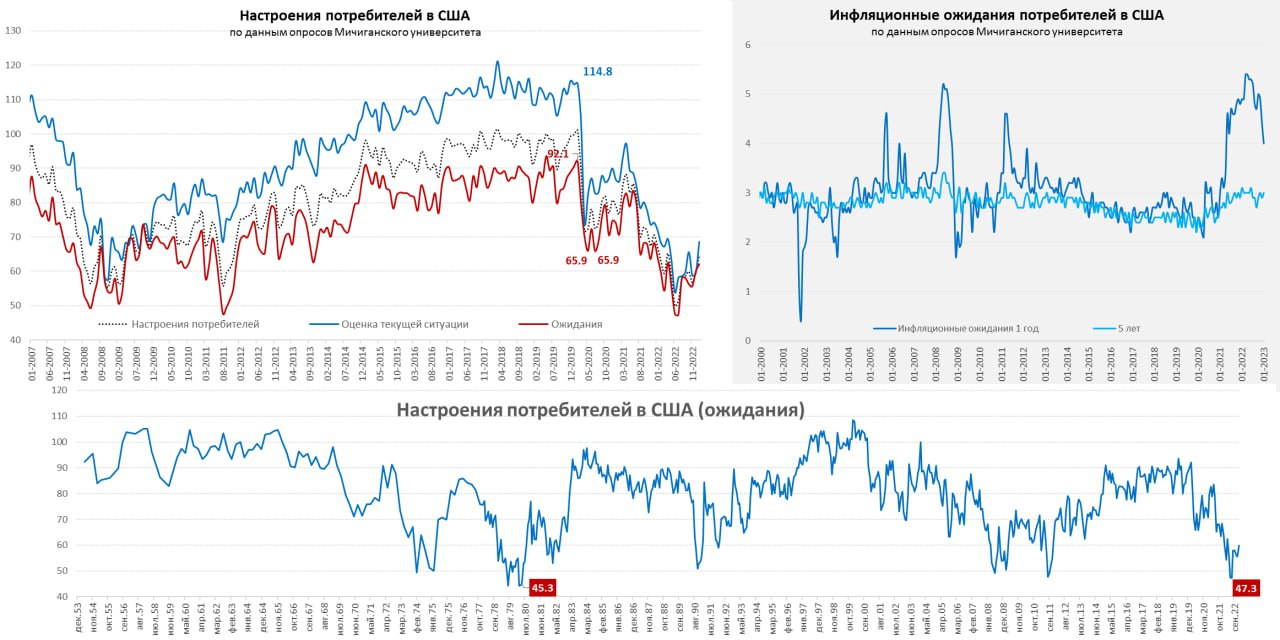

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

{kind=link}

Forwarded from TruEcon

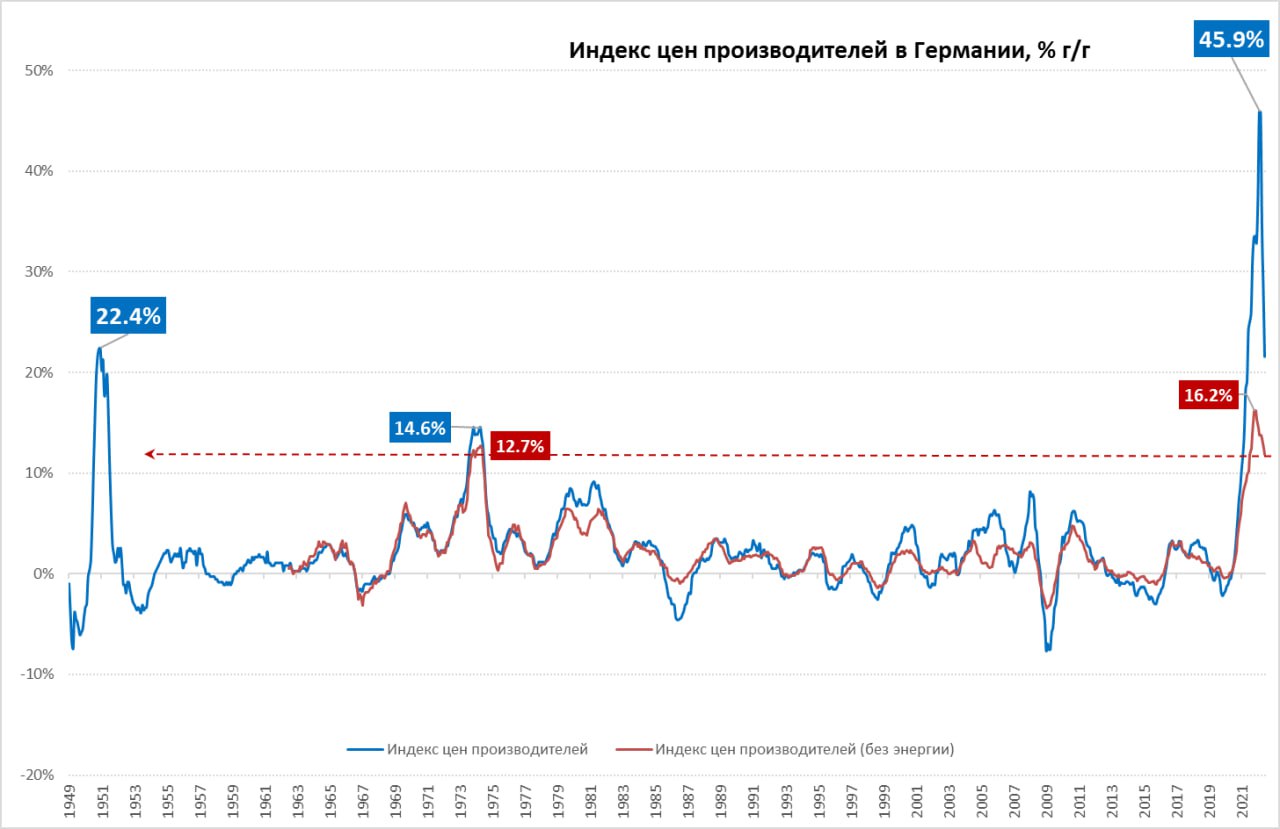

#Германия #инфляция #экономика #Кризис

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

{kind=link}

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис

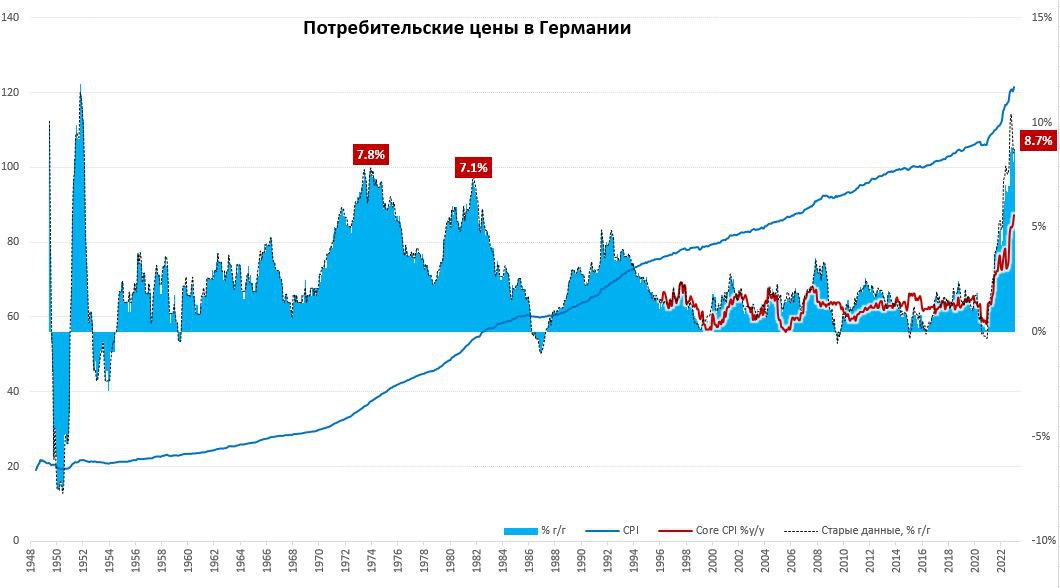

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис #ставки

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

{kind=link}

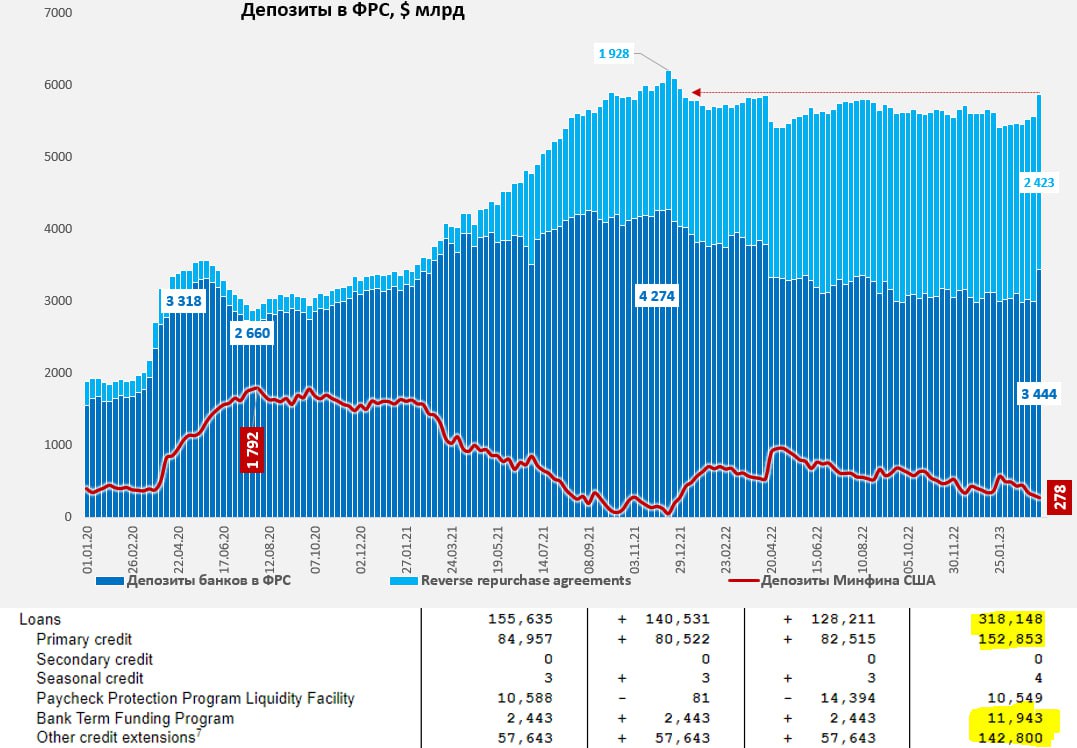

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #ставка #еврозона #ЕЦБ #евро

2022... Глава ЕЦБ К.Лагард год назад: повышение ставок не решит никаких проблем, но может ослабить восстановление... торопиться не надо... действовать нужно постепенно и осторожно, я уверена в течение года инфляция снизится (инфляция уже 5%, ставка еще 0%);

2023... Глава ЕЦБ К.Лагард сейчас: базовая инфляция слишком высокая («significantly too high»), недавний стресс не помешает борьбе с инфляцией, экономика устойчива, финансовая система сильна и что-то похожее на SVB маловероятно;

Просто, чтобы сравнить через год )

@truecon

2022... Глава ЕЦБ К.Лагард год назад: повышение ставок не решит никаких проблем, но может ослабить восстановление... торопиться не надо... действовать нужно постепенно и осторожно, я уверена в течение года инфляция снизится (инфляция уже 5%, ставка еще 0%);

2023... Глава ЕЦБ К.Лагард сейчас: базовая инфляция слишком высокая («significantly too high»), недавний стресс не помешает борьбе с инфляцией, экономика устойчива, финансовая система сильна и что-то похожее на SVB маловероятно;

Просто, чтобы сравнить через год )

@truecon