Forwarded from TruEcon

#EC #Кризис

«Finita la commedia» ... и EuroPerestroika – именно так можно описать контекст недавнего выступления 75-летнего пенсионера брюссельской бюрократии и дипломатии, Верховного представителя ЕС по иностранным делам и политике безопасности Ж.Борреля на ежегодной конференции:

♦️ Мы сталкиваемся с одним из крупнейших энергетических кризисов (и сами для этого неплохо постарались)

♦️ Мир ... это мир радикальной неопределенности ... его надо принять и адаптироваться ...черные лебеди везде (выпуская еще парочку из-за пазухи)

♦️ Мы отделили наши источники процветания от источников нашей безопасности было тепло и хорошо (уже «было» ... )

♦️ Наше процветание основано на дешевой энергии из России ... и доступе к китайскому рынку (благополучие и процветание «все»... )

♦️ Нам нужна полная реструктуризация экономики ... перестройка будет жесткой, и это создаст политические проблемы (ну «разгребать» то уже не ему)

♦️ Радикальные правые усиливают свое влияние ... и приходят к власти (а разве это не следствие политики самих евробюрокартов?)

♦️ Мы делегировали нашу безопасность Соединенным Штатам ... а вдруг в Белом доме будет не «Байден и Блинкен»? (а вдруг Трамп, а вдруг Маск?)

♦️ ЕС абсолюно зависим ... Вы - Соединенные Штаты - позаботьтесь о нашей безопасности. Вы – Китай и Россия – обеспечили основу нашего процветания. Это мир, которого больше нет (такие дела)

♦️ Три проблемы: Россия-Украина ... противостояние США – Китай... энергетический и продовольственный кризис – это идеальный шторм

♦️ Инфляция и повышение ставок ... мир, следующий за ФРС потому, что другого пути нет, иначе капитал потечет ... и валюты накроют девальвации

Там есть еще много откровений, и о том, что (сюрприз!) «колеблющиеся государства» голосуют в соответствии со своими интересами ... и хотят идти за Брюсселем. И о том, что в условиях конкуренции все стало оружием (энергия, инвестиции, информация, данные, миграционные потоки...). И даже (о ужас!!!) Конго не собираются жертвовать своим экономическим развитием ради борьбы с изменением климата. Было там и про борьбу между демократиями и авторитариями, и много всего идеологического, проехался еврокомиссар и по ФРС, и по Пелоси с ее тайваньской провокацией ... "экзистенциальный кризис" накатывает.

@truecon

«Finita la commedia» ... и EuroPerestroika – именно так можно описать контекст недавнего выступления 75-летнего пенсионера брюссельской бюрократии и дипломатии, Верховного представителя ЕС по иностранным делам и политике безопасности Ж.Борреля на ежегодной конференции:

♦️ Мы сталкиваемся с одним из крупнейших энергетических кризисов (и сами для этого неплохо постарались)

♦️ Мир ... это мир радикальной неопределенности ... его надо принять и адаптироваться ...черные лебеди везде (выпуская еще парочку из-за пазухи)

♦️ Мы отделили наши источники процветания от источников нашей безопасности было тепло и хорошо (уже «было» ... )

♦️ Наше процветание основано на дешевой энергии из России ... и доступе к китайскому рынку (благополучие и процветание «все»... )

♦️ Нам нужна полная реструктуризация экономики ... перестройка будет жесткой, и это создаст политические проблемы (ну «разгребать» то уже не ему)

♦️ Радикальные правые усиливают свое влияние ... и приходят к власти (а разве это не следствие политики самих евробюрокартов?)

♦️ Мы делегировали нашу безопасность Соединенным Штатам ... а вдруг в Белом доме будет не «Байден и Блинкен»? (а вдруг Трамп, а вдруг Маск?)

♦️ ЕС абсолюно зависим ... Вы - Соединенные Штаты - позаботьтесь о нашей безопасности. Вы – Китай и Россия – обеспечили основу нашего процветания. Это мир, которого больше нет (такие дела)

♦️ Три проблемы: Россия-Украина ... противостояние США – Китай... энергетический и продовольственный кризис – это идеальный шторм

♦️ Инфляция и повышение ставок ... мир, следующий за ФРС потому, что другого пути нет, иначе капитал потечет ... и валюты накроют девальвации

Там есть еще много откровений, и о том, что (сюрприз!) «колеблющиеся государства» голосуют в соответствии со своими интересами ... и хотят идти за Брюсселем. И о том, что в условиях конкуренции все стало оружием (энергия, инвестиции, информация, данные, миграционные потоки...). И даже (о ужас!!!) Конго не собираются жертвовать своим экономическим развитием ради борьбы с изменением климата. Было там и про борьбу между демократиями и авторитариями, и много всего идеологического, проехался еврокомиссар и по ФРС, и по Пелоси с ее тайваньской провокацией ... "экзистенциальный кризис" накатывает.

@truecon

Forwarded from TruEcon

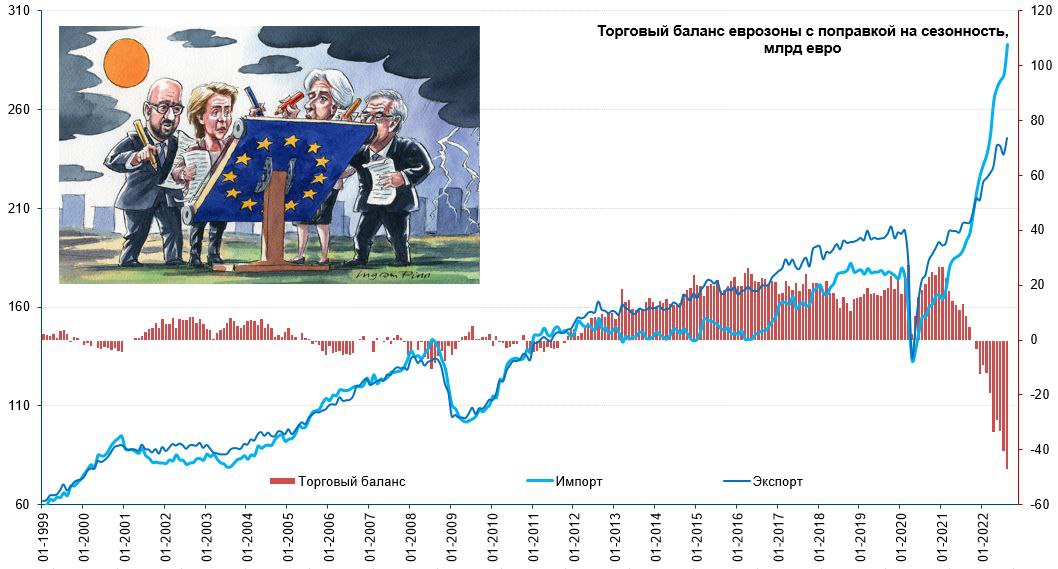

#еврозона #экспорт #дефицит #евро #Кризис

Евродефициты продолжают ставить рекорды

В августе экспорт еврозоны вырос на 3.5% м/м и 24% г/г до €245.5 млрд, казалось бы неплохо, но импорт вырос на 5.5% м/м, а годовой рост составил 53.7% г/г до €292.8 млрд, в итоге зафиксирован рекордный дефицит внешней торговли, который составил €47.3 млрд за месяц. Дефицит внешней торговли ЕС вырос до €57.7 млрд за месяц. Всего я начала года дефицит внешней торговли ЕС составил €309.6 млрд против положительного сальдо в прошлом году €91 млрд.

Основной причиной, конечно является рост дефицита в секторе энергии, который вырос со €152 млрд в 2021 году до €423 млрд в 2022 году, но и в секторе промышленных товаров сальдо торговли сократилось с €226 млрд до €126 млрд и произошло это за счет быстрого роста импорта на фоне слабого роста экспорта.

За январь-август практически удвоился дефицит торговли ЕС с Китаем (с €140 млрд до €259 млрд) и утроился дефицит торговли с Россией (с €37 млрд до €115 млрд), резко вырос дефицит торговли с Норвегией (с €2.6 млрд до €60 млрд). Очевидно, что ситуация здесь продолжает проваливаться, с достаточно стабильных ~ €18-20 млрд положительного ежемесячного сальдо внешней торговли еврозоны в 2015-2021 годах, регион перешел к отрицательному сальдо в ~€50 млрд, что приближает приведенные к годовым общие потери к цифре к €0.8-1 трлн в год и это много…

@truecon

Евродефициты продолжают ставить рекорды

В августе экспорт еврозоны вырос на 3.5% м/м и 24% г/г до €245.5 млрд, казалось бы неплохо, но импорт вырос на 5.5% м/м, а годовой рост составил 53.7% г/г до €292.8 млрд, в итоге зафиксирован рекордный дефицит внешней торговли, который составил €47.3 млрд за месяц. Дефицит внешней торговли ЕС вырос до €57.7 млрд за месяц. Всего я начала года дефицит внешней торговли ЕС составил €309.6 млрд против положительного сальдо в прошлом году €91 млрд.

Основной причиной, конечно является рост дефицита в секторе энергии, который вырос со €152 млрд в 2021 году до €423 млрд в 2022 году, но и в секторе промышленных товаров сальдо торговли сократилось с €226 млрд до €126 млрд и произошло это за счет быстрого роста импорта на фоне слабого роста экспорта.

За январь-август практически удвоился дефицит торговли ЕС с Китаем (с €140 млрд до €259 млрд) и утроился дефицит торговли с Россией (с €37 млрд до €115 млрд), резко вырос дефицит торговли с Норвегией (с €2.6 млрд до €60 млрд). Очевидно, что ситуация здесь продолжает проваливаться, с достаточно стабильных ~ €18-20 млрд положительного ежемесячного сальдо внешней торговли еврозоны в 2015-2021 годах, регион перешел к отрицательному сальдо в ~€50 млрд, что приближает приведенные к годовым общие потери к цифре к €0.8-1 трлн в год и это много…

@truecon

{kind=link}

Forwarded from TruEcon

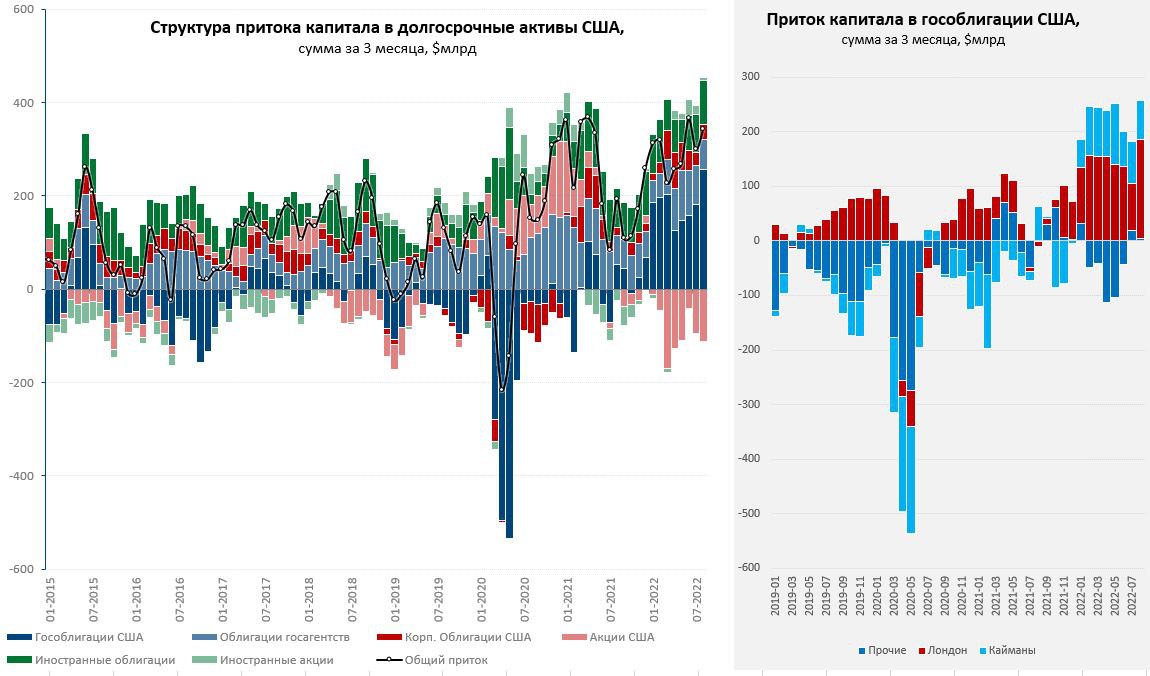

#США #доллар #долг #ставки #экономика #Кризис

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

{kind=link}

Forwarded from TruEcon

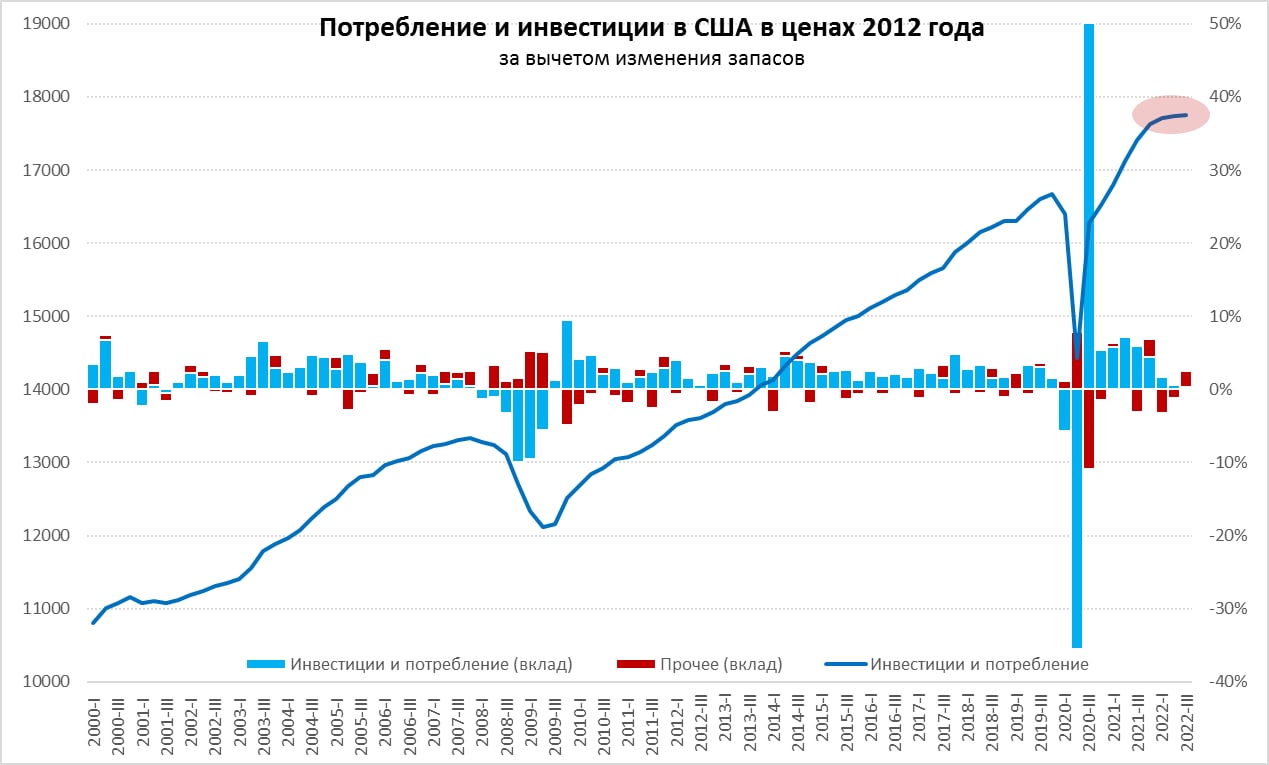

#США #экономика #ВВП #Кризис

ВВП американский

В этот раз Бюро экономического анализа США опубликовало, мягко скажем, странноватый отчет... такого разброда в данных за много лет ни разу не наблюдалось: расчетные данные по показателям существенно расходятся с опубликованными цифрами вкладов/приростов по многим категориям.

Официально ВВП США, после двух кварталов снижения, все же продемонстрировал рост на 0.6% кв/кв (2.6% saar), годовой прирост экономики, как и во втором квартале, составил 1.8% г/г. Рост практически идеально попал в ожидания рынка, основные факторы роста здесь уже были понятны: рост потребления сектора услуг и улучшение ситуации во внешней торговле (сокращение импорта товаров и рост экспорта энергоресурсов).

✔️ Потребление товаров снова сократилось (-0.3 п.п. ВВП), вместе с замедлением роста запасов (-0.7% п.п.) это обеспечило сокращение импорта (1.1% п.п.). Сектор услуг обеспечил почти половину роста при ВВП (1.2 п.п.), но это и есть основной инфляционный драйвер сейчас.

✔️ Заработали на еврокризисе: экспорт резко улучшился (1.6 п.п.) в основном за счет нефти и продуктов питания, также 0.4 п.п. роста обеспечил вклад госрасходов, который был обусловлен оборонными расходами.

✔️ Инвестиции без запасов обеспечили отрицательный вклад в рост ВВП -0.9 п.п., продолжился обвал в жилищном строительстве (-1.4 п.п.), который частично был сглажен инвестициями в транспортное оборудование (0.6 п.п.).

Структурно рост обусловлен потреблением услуг (здесь и формируется основная инфляция), ростом экспорта (нефтегаз, продукты) и госрасходами на оборонку. Учитывая, что основное улучшение в торговле было обусловлено торговлей с Европой, США в общем-то неплохо подправила свои показатели за счет европейского кризиса.

@truecon

ВВП американский

В этот раз Бюро экономического анализа США опубликовало, мягко скажем, странноватый отчет... такого разброда в данных за много лет ни разу не наблюдалось: расчетные данные по показателям существенно расходятся с опубликованными цифрами вкладов/приростов по многим категориям.

Официально ВВП США, после двух кварталов снижения, все же продемонстрировал рост на 0.6% кв/кв (2.6% saar), годовой прирост экономики, как и во втором квартале, составил 1.8% г/г. Рост практически идеально попал в ожидания рынка, основные факторы роста здесь уже были понятны: рост потребления сектора услуг и улучшение ситуации во внешней торговле (сокращение импорта товаров и рост экспорта энергоресурсов).

✔️ Потребление товаров снова сократилось (-0.3 п.п. ВВП), вместе с замедлением роста запасов (-0.7% п.п.) это обеспечило сокращение импорта (1.1% п.п.). Сектор услуг обеспечил почти половину роста при ВВП (1.2 п.п.), но это и есть основной инфляционный драйвер сейчас.

✔️ Заработали на еврокризисе: экспорт резко улучшился (1.6 п.п.) в основном за счет нефти и продуктов питания, также 0.4 п.п. роста обеспечил вклад госрасходов, который был обусловлен оборонными расходами.

✔️ Инвестиции без запасов обеспечили отрицательный вклад в рост ВВП -0.9 п.п., продолжился обвал в жилищном строительстве (-1.4 п.п.), который частично был сглажен инвестициями в транспортное оборудование (0.6 п.п.).

Структурно рост обусловлен потреблением услуг (здесь и формируется основная инфляция), ростом экспорта (нефтегаз, продукты) и госрасходами на оборонку. Учитывая, что основное улучшение в торговле было обусловлено торговлей с Европой, США в общем-то неплохо подправила свои показатели за счет европейского кризиса.

@truecon

{kind=link}

Forwarded from TruEcon

#Великобритания #инфляция #экономика #Кризис

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

{kind=link}

Forwarded from TruEcon

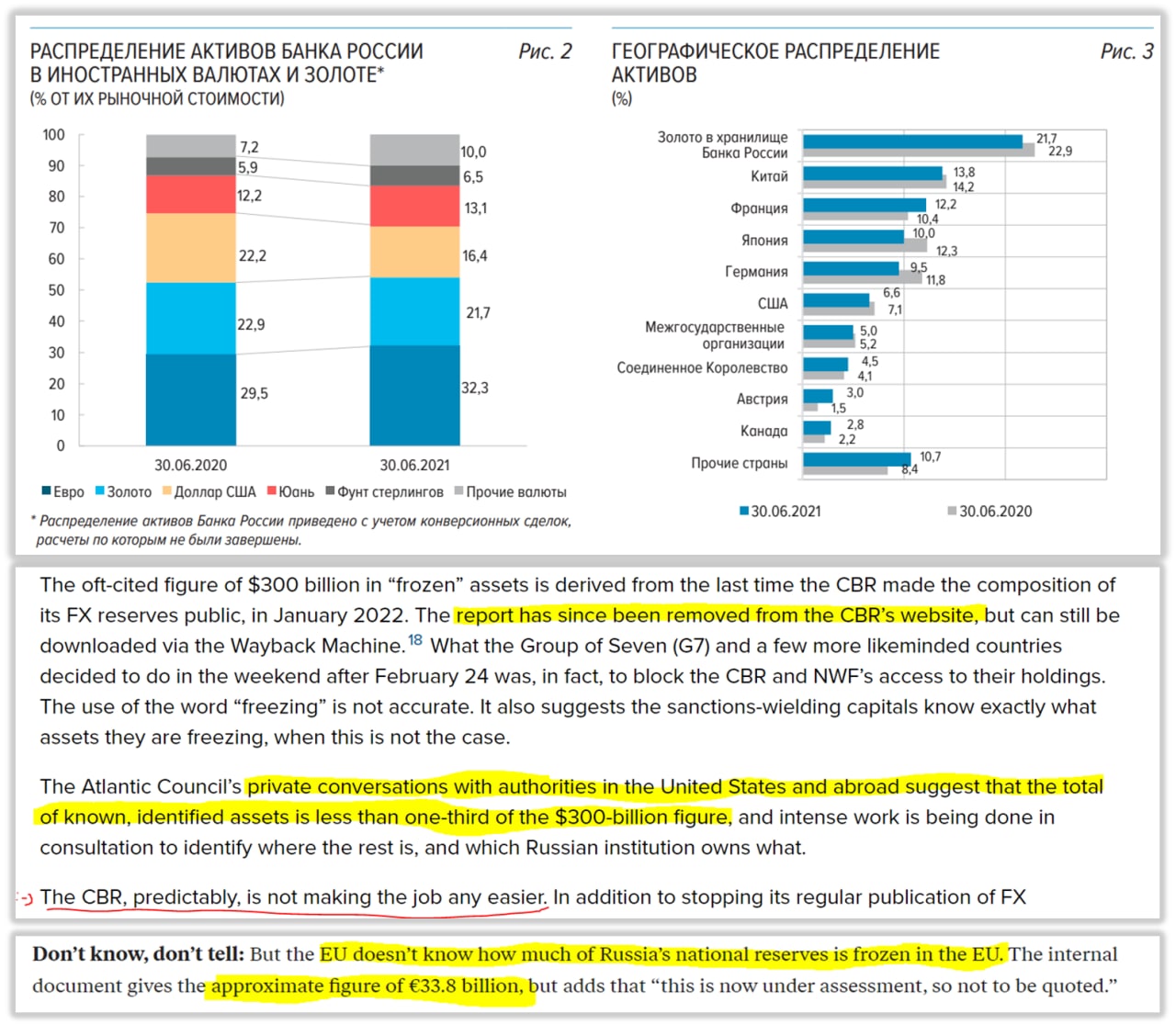

#Россия #резервы #рубль #Кризис

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#ЕС #еврозона #Кризис

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

Forwarded from TruEcon

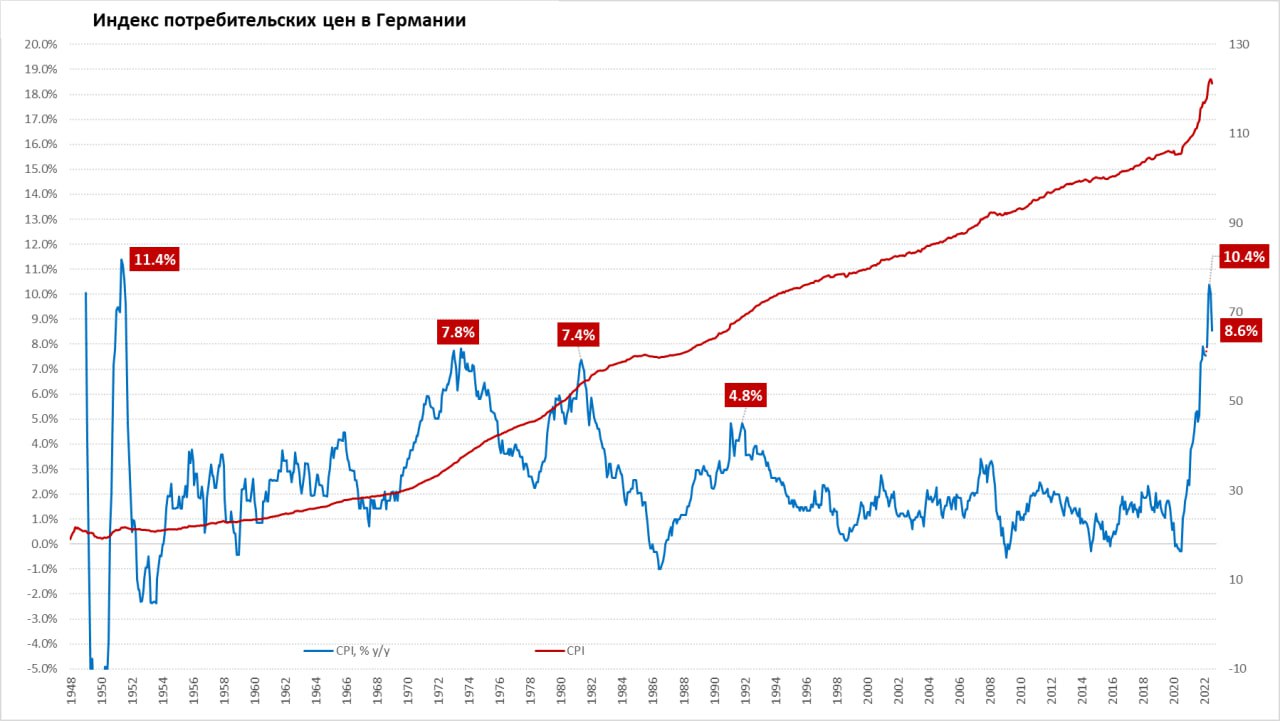

#Германия #инфляция #экономика #Кризис

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #Кризис #долг #инфляция

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

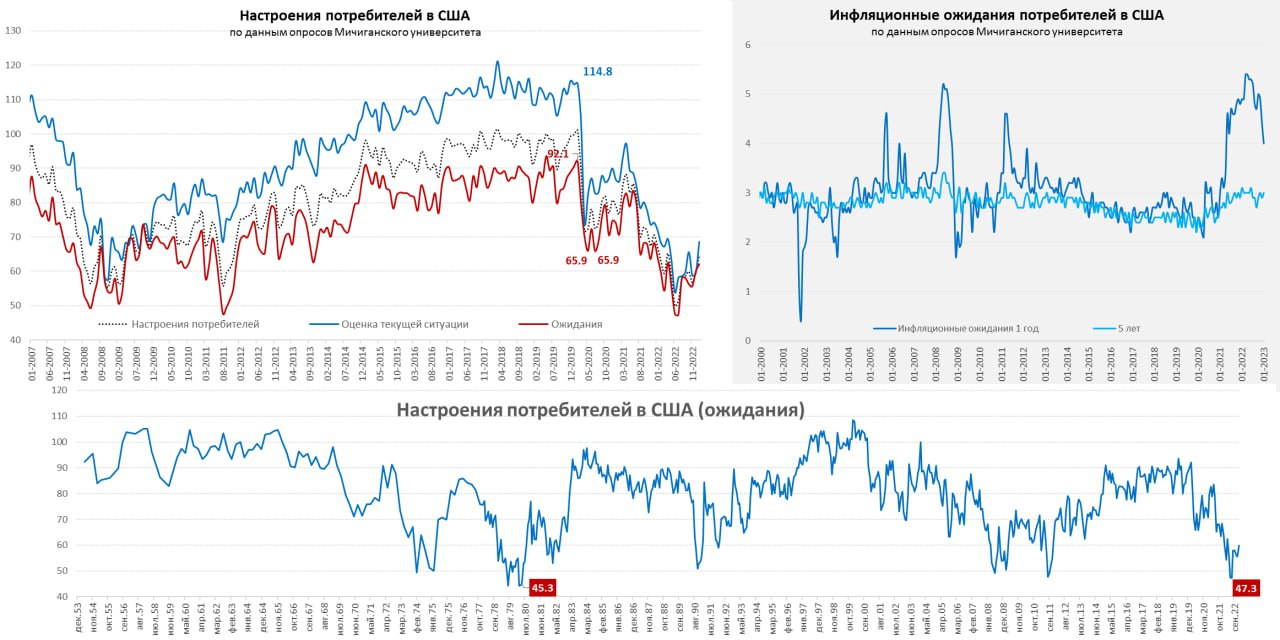

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

{kind=link}

Forwarded from TruEcon

#Мир #экономика #Кризис #деглобализация # МВФ

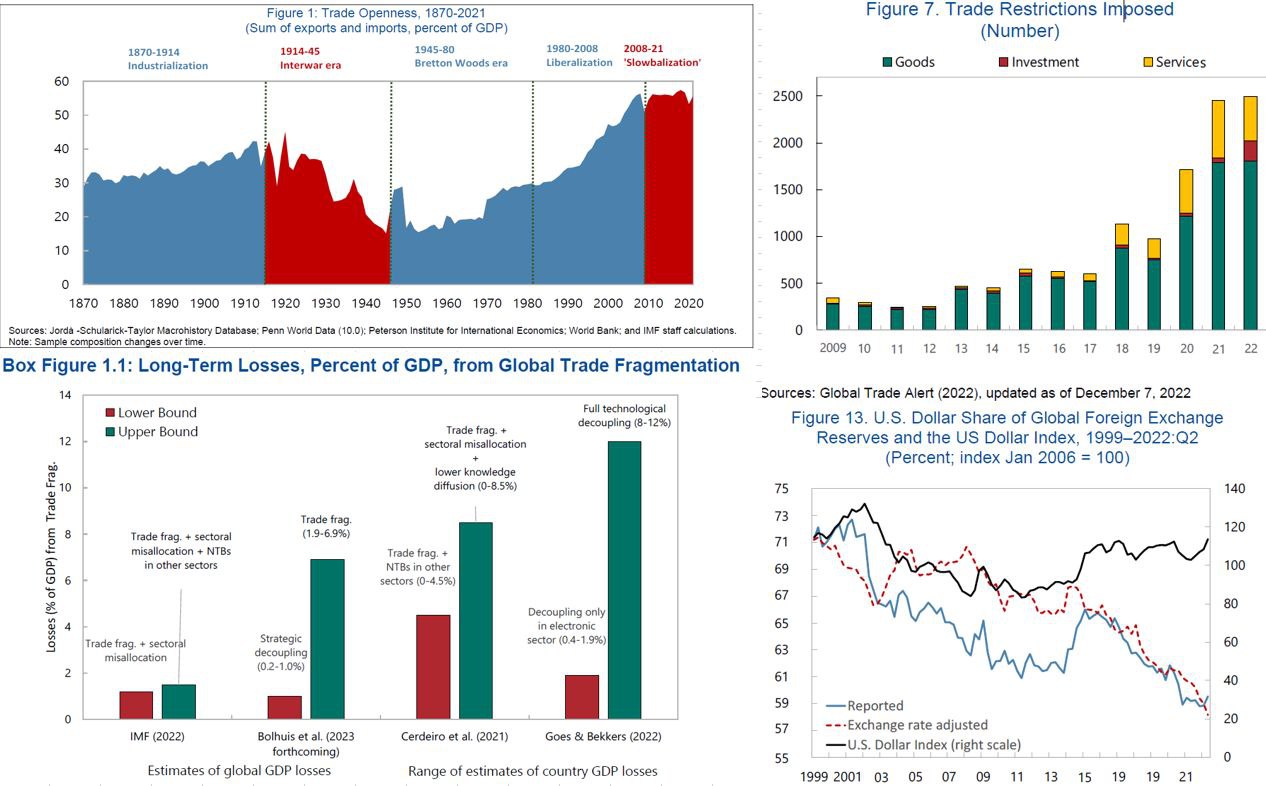

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

{kind=link}