Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис

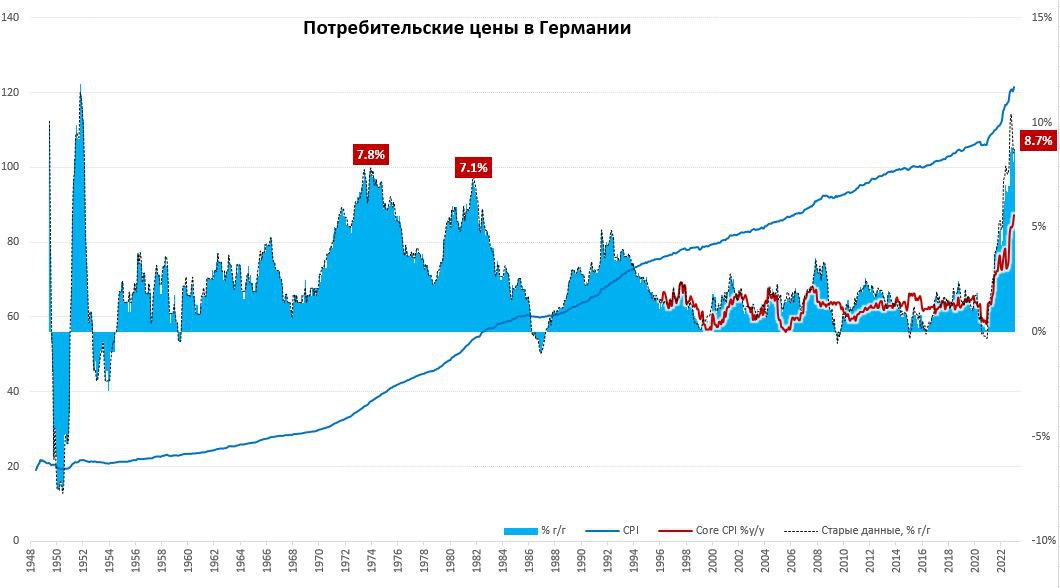

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Наша с вами жизнь находится под постоянным наблюдением. Нет, речь не про вездесущие видеокамеры и мировое правительство сионистов, а про самые обыкновенные искусственные спутники. На современном этапе развития общества человеческая деятельность оставляет яркий след на территории планеты. В буквальном смысле этого слова.

Современная экономика — это электричество. Мы обильно используем электроприборы, а ночные города и промышленные объекты горят ярким светом. Очевидно, что появление новых источников освещения свидетельствует об экономическом прогрессе: возникают новые города и расширяются старые, растёт население и доступность электроприборов, а также возникают новые индустриальные объекты. Верно и обратное утверждение: крупные социальные и природные катаклизмы уничтожают энергетическую инфраструктуру, экономится электроэнергия, происходит деурбанизация, а заводы перестают работать.

Динамика светового загрязнения планеты за 1993-2016 гг. позволяет нам рассмотреть мировую экономику под весьма необычным углом. Так что же покажут нам спутники?

#Ларионов

#Экономика

https://telegra.ph/Mirovaya-ehkonomika-glazami-sputnikov-CHast-1-02-16

Современная экономика — это электричество. Мы обильно используем электроприборы, а ночные города и промышленные объекты горят ярким светом. Очевидно, что появление новых источников освещения свидетельствует об экономическом прогрессе: возникают новые города и расширяются старые, растёт население и доступность электроприборов, а также возникают новые индустриальные объекты. Верно и обратное утверждение: крупные социальные и природные катаклизмы уничтожают энергетическую инфраструктуру, экономится электроэнергия, происходит деурбанизация, а заводы перестают работать.

Динамика светового загрязнения планеты за 1993-2016 гг. позволяет нам рассмотреть мировую экономику под весьма необычным углом. Так что же покажут нам спутники?

#Ларионов

#Экономика

https://telegra.ph/Mirovaya-ehkonomika-glazami-sputnikov-CHast-1-02-16

Telegraph

Мировая экономика глазами спутников. Часть 1.

Еще до того, как 4 октября 1957 года Советский Союз запустил первый в мире космический спутник, военные изучали перспективы применения космических аппаратов в разведке. В 1955 году американская армия начала разработку проекта спутника-шпиона, который отправился…

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис #ставки

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

{kind=link}

Forwarded from Корея (Юг и Север): Новости, комментарии, аналитика

Суверенитет – нет, не слышали…)))

Заместитель министра торговли США по промышленности и безопасности Алан Эстевес заявил, что Вашингтон, скорее всего, ограничит количество современных полупроводников, выпускаемых южнокорейскими компаниями (Samsung Electronics, SK Hynix) на территории КНР, в интересах недопущения попадания передовых технологий в руки китайцев. При этом американская сторона указывает на наличие тесного сотрудничества с РК в целях минимизации потенциального ущерба бизнесу.

В октябре 2022 г. производители микросхем из Южной Кореи в рамках американской программы экспортного контроля над поставками полупроводников и иных передовых технологий в КНР получили от США разрешение сроком на один год на продолжение выпуска своей продукции в Китае. Вероятно, по истечении его срока будет установлен лимит на технологический уровень выпускаемых корейцами в Поднебесной полупроводников.

https://www.koreatimes.co.kr/www/nation/2023/02/120_346030.html

#Новости #Корея #Политика #Экономика #США #Китай #Полупроводники #Технологии #Ограничения

Заместитель министра торговли США по промышленности и безопасности Алан Эстевес заявил, что Вашингтон, скорее всего, ограничит количество современных полупроводников, выпускаемых южнокорейскими компаниями (Samsung Electronics, SK Hynix) на территории КНР, в интересах недопущения попадания передовых технологий в руки китайцев. При этом американская сторона указывает на наличие тесного сотрудничества с РК в целях минимизации потенциального ущерба бизнесу.

В октябре 2022 г. производители микросхем из Южной Кореи в рамках американской программы экспортного контроля над поставками полупроводников и иных передовых технологий в КНР получили от США разрешение сроком на один год на продолжение выпуска своей продукции в Китае. Вероятно, по истечении его срока будет установлен лимит на технологический уровень выпускаемых корейцами в Поднебесной полупроводников.

https://www.koreatimes.co.kr/www/nation/2023/02/120_346030.html

#Новости #Корея #Политика #Экономика #США #Китай #Полупроводники #Технологии #Ограничения

koreatimes

US likely to limit Korean production of advanced chips in China: US official

The United States will likely limit the level of advanced semiconductors produced by Korean companies in China to prevent the advanced technology from falling into the wrong hands, a ranking U.S. official said Thursday.

Forwarded from TruEcon

#экономика #США #Кризис #доллар #ставки

Симтоматичный крах

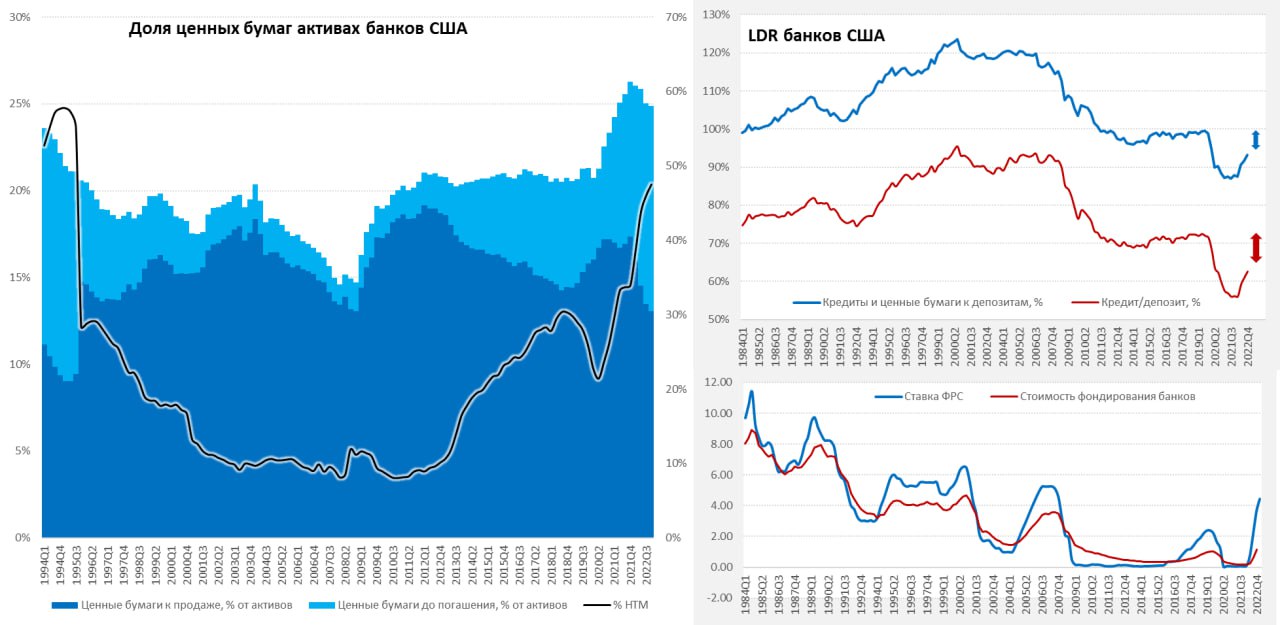

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

{kind=link}

Forwarded from TruEcon

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

For release at 6:15 p.m. EDT

Собрал в один пост историю падения SVB банка и не только. Там очень много веселого

https://telegra.ph/Novyj-ehkonomicheskij-krizis-03-14

#Герасименко

#Экономика

https://telegra.ph/Novyj-ehkonomicheskij-krizis-03-14

#Герасименко

#Экономика

Telegraph

Новый экономический кризис?

В США совершенно внезапно сейчас разгорелась драма в банковском секторе, которая грозит перерасти в новый финансовый кризис. Как и всегда лопнуло там, где никто не ждал - всего за неделю рухнуло 3 крупных банка. Причем падение первого не вызвало серьёзной…

Forwarded from TruEcon

#экономика #США #Кризис #ЕС #ставки #банки

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

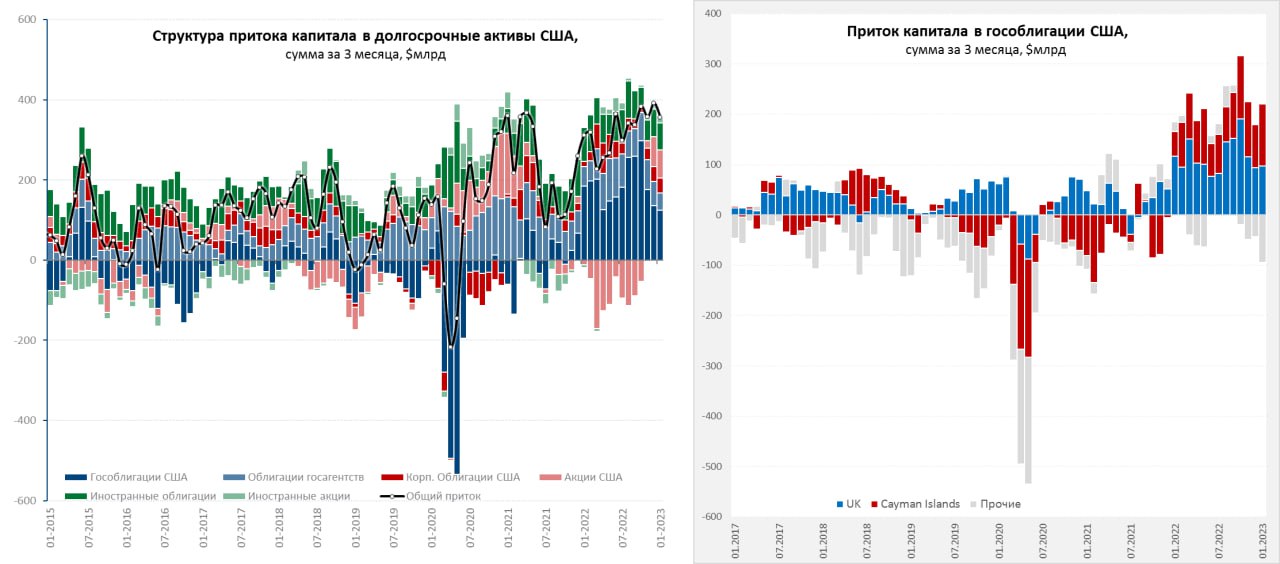

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: качнули на $300 млрд

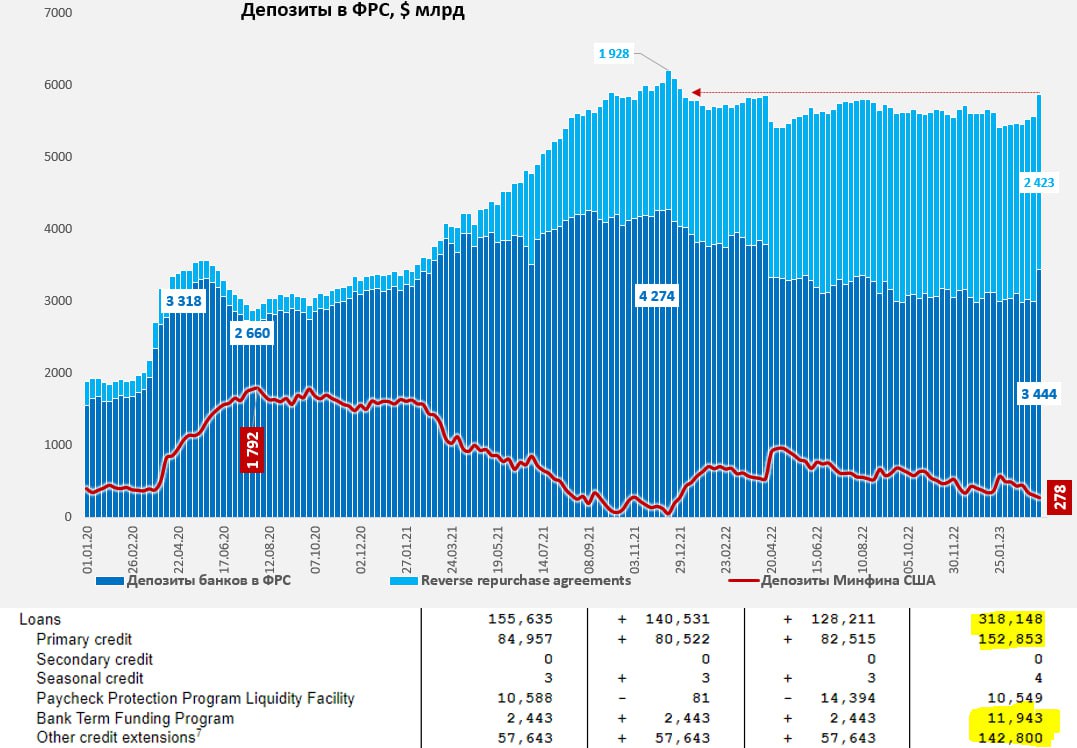

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

{kind=link}

Нас уже 10 тысяч, поэтому напоминаем о том, кто мы, чем тут занимаемся и что у нас есть.

Добро пожаловать на Cat News! Новости и аналитика с дивана (зачеркнуто) от авторов CatCat. Мы постараемся сначала показать, а потом доступно и весело объяснить тебе, что сейчас происходит в стране и мире.

Главный администратор, по всем основным вопросам и рекламы к нему: @adikob

Наши теги.

Начнем с регионов:

#Азия

#Африка

#БВ (Ближний Восток)

#Европа

#Америка

#Океания

#Космос

Дальше пойдут крупные игроки мировой арены:

#США

#Китай

#Индия

#СНГ (Под этим подразумевается постсоветское пространство кроме Прибалтики)

#Россия

#Европа

А здесь всякое разное:

#Ночь

#Медицина

#Спорт

#Культура

#Кино

#Наука

#Техника

#Игры

#Опрос

#Финансы

#Экономика

#IT

#lakhta_reporting — тег для объявлений админки

#НашеДело — По этому тегу вы можете прочитать про разные проекты наших подписчиков

#ИсторияРФ — посты про современную историю России с 1991 года по наши дни

#АвторЗагасился — тег для анонимных авторов

#Красивое — для разных живописных постов

Ну и актуальные (или не очень) события.

#ПомощьНашим — Помогаем мобилизованным чем можем

#Операция_Z - тексты про СВО и всё, что рядом.

https://t.me/cat0news/6959 - пост о том, как помочь нашим военнослужащим и не только им.

Вы можете поддержать нас через виджет меню или через Сбер: 5228 6005 5250 6711

Торжественно обещаем все донаты пропить и потратить на скупку российских акций!

Добро пожаловать на Cat News! Новости и аналитика с дивана (зачеркнуто) от авторов CatCat. Мы постараемся сначала показать, а потом доступно и весело объяснить тебе, что сейчас происходит в стране и мире.

Главный администратор, по всем основным вопросам и рекламы к нему: @adikob

Наши теги.

Начнем с регионов:

#Азия

#Африка

#БВ (Ближний Восток)

#Европа

#Америка

#Океания

#Космос

Дальше пойдут крупные игроки мировой арены:

#США

#Китай

#Индия

#СНГ (Под этим подразумевается постсоветское пространство кроме Прибалтики)

#Россия

#Европа

А здесь всякое разное:

#Ночь

#Медицина

#Спорт

#Культура

#Кино

#Наука

#Техника

#Игры

#Опрос

#Финансы

#Экономика

#IT

#lakhta_reporting — тег для объявлений админки

#НашеДело — По этому тегу вы можете прочитать про разные проекты наших подписчиков

#ИсторияРФ — посты про современную историю России с 1991 года по наши дни

#АвторЗагасился — тег для анонимных авторов

#Красивое — для разных живописных постов

Ну и актуальные (или не очень) события.

#ПомощьНашим — Помогаем мобилизованным чем можем

#Операция_Z - тексты про СВО и всё, что рядом.

https://t.me/cat0news/6959 - пост о том, как помочь нашим военнослужащим и не только им.

Вы можете поддержать нас через виджет меню или через Сбер: 5228 6005 5250 6711

Торжественно обещаем все донаты пропить и потратить на скупку российских акций!

Telegram

CatNews

Нас регулярно спрашивают в комментах о том, как можно помочь армии\гражданским\беженцам. Мы подготовили небольшой гайд по теме со списком организаций, к которым имеем какое-никакое, но доверие. В разделе "А зачем вообще помогать?" немного морализаторства…