GLOBALTRANS: ВЫПЛАТА ДИВИДЕНДОВ НАХОДИТСЯ В ФОКУСЕ, НО ОСТАЕТСЯ ПРИОСТАНОВЛЕННОЙ ИЗ-ЗА ТЕХНИЧЕСКИХ СЛОЖНОСТЕЙ - ИНТЕРФАКС

Вот все эти люди, которые читают мусорные телеграмм каналы "инсайдеров" с тремя буквами в названии. Они когда-нибудь начнут что-то подозревать?

Если говорить серьезно, то выплата дивидендов Глобалтрансом и не ожидалась. Компания только-только получила листинг в Абу-Даби и теперь должна ЗАНОВО согласовывать вывод прибыли сначала с прав комиссией в России, а потом обратную выплату российским акционерам уже в самой Абу-даби. Для иностранной компании, с иностранным листингом и иностранцами - акционерами (пускай это полу дружественные казахи) выплата дивидендов сегодня это весьма нетривиальная задача.

В общем одинаково нельзя понять людей, которые сначала покупали акции на "инсайде" про дивиденды, а теперь разочаровано продают их в убыток. Тем более, что компания показала весьма сильный отчет, который должен порадовать долгосрочных инвесторов.

#бородаинвестра #GLTR #Глобалтранс #акции #инвестиции #дивиденды #биржа

Вот все эти люди, которые читают мусорные телеграмм каналы "инсайдеров" с тремя буквами в названии. Они когда-нибудь начнут что-то подозревать?

Если говорить серьезно, то выплата дивидендов Глобалтрансом и не ожидалась. Компания только-только получила листинг в Абу-Даби и теперь должна ЗАНОВО согласовывать вывод прибыли сначала с прав комиссией в России, а потом обратную выплату российским акционерам уже в самой Абу-даби. Для иностранной компании, с иностранным листингом и иностранцами - акционерами (пускай это полу дружественные казахи) выплата дивидендов сегодня это весьма нетривиальная задача.

В общем одинаково нельзя понять людей, которые сначала покупали акции на "инсайде" про дивиденды, а теперь разочаровано продают их в убыток. Тем более, что компания показала весьма сильный отчет, который должен порадовать долгосрочных инвесторов.

#бородаинвестра #GLTR #Глобалтранс #акции #инвестиции #дивиденды #биржа

{kind=link}

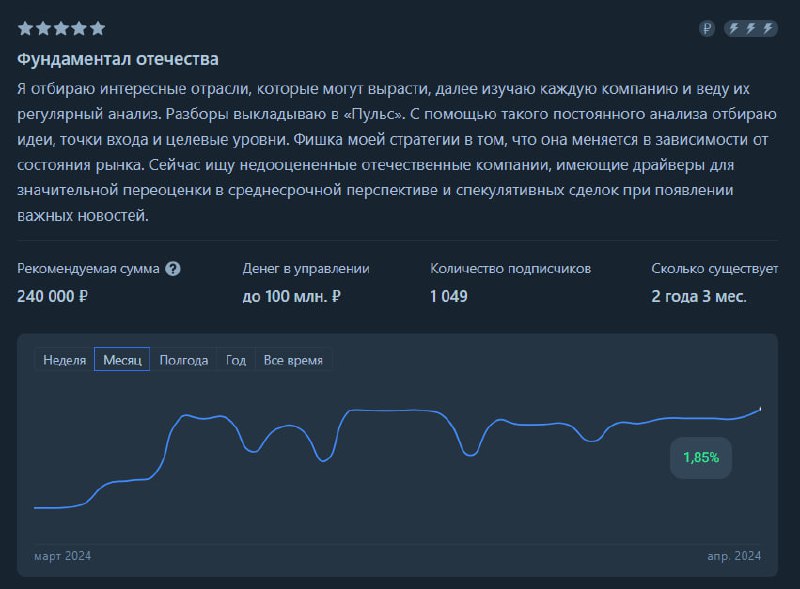

На меня валится буквально град вопросов по стратегиям. Долго будем сидеть в фондах? Ты в отпуске? Я уже месяц как подписан, а доходность маленькая! Почему ничего не происходит?

Во-первых, давайте смотреть на картину объективно. За месяц Фундаментал отечества

https://tinkoffinvest.page.link/91XaTWUqok7RoZPo7

вырос на 1,85%, а Пачка сигарет

https://tinkoffinvest.page.link/uCXJwvxwZ8D21nbPA

выросла на 2,33%.

Индекс за это же время вырос на 3% если считать с 9го марта и примерно на 5% если брать самое начало весны. Да, индексу мы проиграли, но доходность при этом положительная и в среднем вполне неплохая. Ну и, в конце-концов, всегда можете сравнить доходность стратегии и доходность индекса с момента ее старта в январе 2022 года.

Во-вторых, у автора есть некая тактика, которой он придерживается. Если вы внимательно читаете мой блог, то мысль о дороговизне рынка и крайне ограниченном количестве идей в данный момент, проскакивает регулярно. Собственно в стратегии и реализуется мой подход. В данный момент мы находимся в защитном инструменте, который в случае каких-то неожиданностей не только спасет нас от просадки, но и даст неплохо заработать. Вот и весь секрет. Точнее его отсутствие.

Да, каждый день на рынке что-то спекулятивно растет или падает, иногда на десятки процентов. У меня редко получается угадывать такие истории день-день. Чаще всего приходится проявить терпение и сколько-то подождать. И я что-то не знаю ни одного супер гуру, который всегда делает только прибыльные сделки и при этом ведет публичную стратегию.

Надеюсь, я объяснил свой подход. Я знаю, что подписчики не любят защитное сидение в фондах и чаще всего голосуют против этого ногами (отток заметен). Но я здесь чтобы реализовывать свой подход к рынку, а не чтобы утолить спекулятивные наклонности подписчиков.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

Во-первых, давайте смотреть на картину объективно. За месяц Фундаментал отечества

https://tinkoffinvest.page.link/91XaTWUqok7RoZPo7

вырос на 1,85%, а Пачка сигарет

https://tinkoffinvest.page.link/uCXJwvxwZ8D21nbPA

выросла на 2,33%.

Индекс за это же время вырос на 3% если считать с 9го марта и примерно на 5% если брать самое начало весны. Да, индексу мы проиграли, но доходность при этом положительная и в среднем вполне неплохая. Ну и, в конце-концов, всегда можете сравнить доходность стратегии и доходность индекса с момента ее старта в январе 2022 года.

Во-вторых, у автора есть некая тактика, которой он придерживается. Если вы внимательно читаете мой блог, то мысль о дороговизне рынка и крайне ограниченном количестве идей в данный момент, проскакивает регулярно. Собственно в стратегии и реализуется мой подход. В данный момент мы находимся в защитном инструменте, который в случае каких-то неожиданностей не только спасет нас от просадки, но и даст неплохо заработать. Вот и весь секрет. Точнее его отсутствие.

Да, каждый день на рынке что-то спекулятивно растет или падает, иногда на десятки процентов. У меня редко получается угадывать такие истории день-день. Чаще всего приходится проявить терпение и сколько-то подождать. И я что-то не знаю ни одного супер гуру, который всегда делает только прибыльные сделки и при этом ведет публичную стратегию.

Надеюсь, я объяснил свой подход. Я знаю, что подписчики не любят защитное сидение в фондах и чаще всего голосуют против этого ногами (отток заметен). Но я здесь чтобы реализовывать свой подход к рынку, а не чтобы утолить спекулятивные наклонности подписчиков.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

{kind=link}

Вот меня часто спрашивают про курсы и обучение инвестициям. Я каждый раз отнекиваюсь, потому что:

- все уже давно написано и есть в свободном доступе. БЕСПЛАТНО, то есть даром. Но придется потратить УСИЛИЯ, чтобы найти и отфильтровать информацию. Поэтому не осуждаю людей, которые продают готовые курсы по инвестициям. Хотите мотивацию и разжеванный материал от коуча, извольте оплатить банкет.

- мне не очень интересна тема обучения основам. Больше нравится применять знания практически.

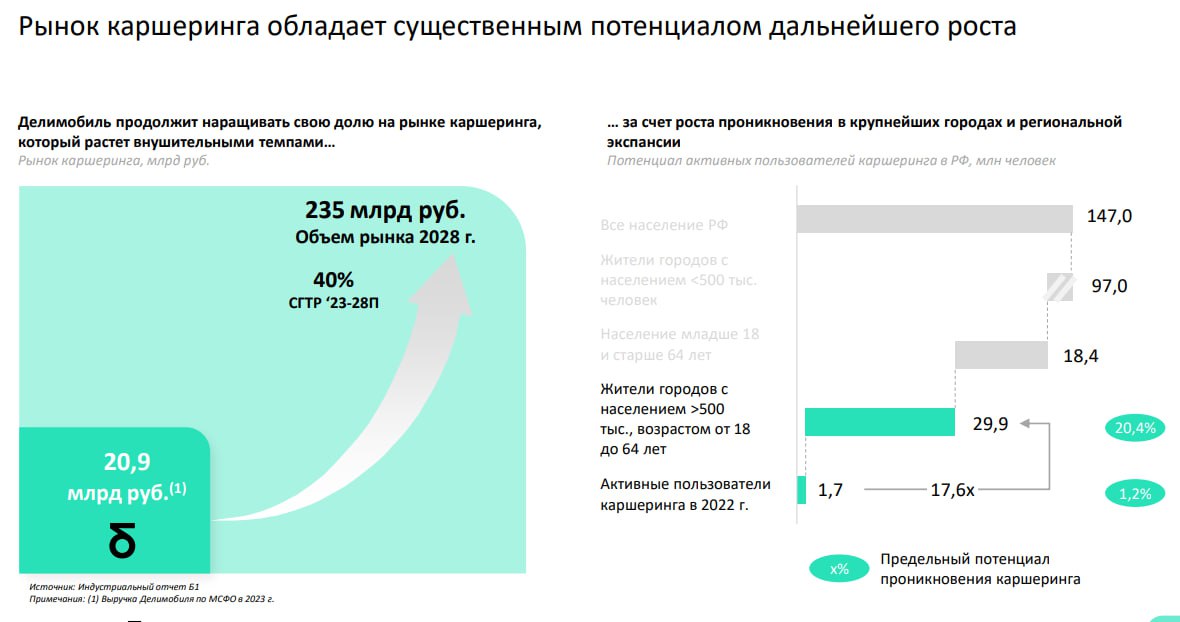

Вот я вам и расскажу вполне практический способ применения фундаментального подхода. Вчера ковырялся в отчете Делимобиля. Сам отчет в цифрах вполне бодрый: рост выручки на 30%, EBITDA в 1,5 раза и выход на положительную чистую прибыль.

Но что меня смутило? Никакой магии, все данные предоставляет сама компания. Менеджмент говорит о росте рынка каршеринга на 40% в год аж до 2028 года. Но при этом сама компания растет на 30% по выручке (хуже рынка, на котором она вроде как лидер), всего на 7% по MAU (количеству активных пользователей) и на 16% по проданным минутам. То есть Делимобиль проигрывает, и сильно проигрывает, собственному прогнозу относительно рынка!! Это как минимум тревожный звонок, который заставляет если не напрячься, то хотя бы задуматься.

Ну и второй момент, тоже довольно простой - наличие альтернативы. Зачем мне покупать Делимобиль, который стоит 13 EBITDA и растет на скромные 30% в год, проигрывая росту рынка (а значит теряя его долю), когда есть Whoosh. Самокаты растут на 80% в год (почти в три раза быстрее), стоят в 2 раза дешевле (8 EBITDA), да еще и осуществляют международную экспансию. Кажется выбор тут очевиден?

Вот и вся магия фундаментального анализа. Немного внимательности, критического мышления и здравого смысла. Согласитесь, не так уж и сложно?

#бородаинвестора #фундаментал #сравнение #акции #инвестиции #дивиденды #биржа

- все уже давно написано и есть в свободном доступе. БЕСПЛАТНО, то есть даром. Но придется потратить УСИЛИЯ, чтобы найти и отфильтровать информацию. Поэтому не осуждаю людей, которые продают готовые курсы по инвестициям. Хотите мотивацию и разжеванный материал от коуча, извольте оплатить банкет.

- мне не очень интересна тема обучения основам. Больше нравится применять знания практически.

Вот я вам и расскажу вполне практический способ применения фундаментального подхода. Вчера ковырялся в отчете Делимобиля. Сам отчет в цифрах вполне бодрый: рост выручки на 30%, EBITDA в 1,5 раза и выход на положительную чистую прибыль.

Но что меня смутило? Никакой магии, все данные предоставляет сама компания. Менеджмент говорит о росте рынка каршеринга на 40% в год аж до 2028 года. Но при этом сама компания растет на 30% по выручке (хуже рынка, на котором она вроде как лидер), всего на 7% по MAU (количеству активных пользователей) и на 16% по проданным минутам. То есть Делимобиль проигрывает, и сильно проигрывает, собственному прогнозу относительно рынка!! Это как минимум тревожный звонок, который заставляет если не напрячься, то хотя бы задуматься.

Ну и второй момент, тоже довольно простой - наличие альтернативы. Зачем мне покупать Делимобиль, который стоит 13 EBITDA и растет на скромные 30% в год, проигрывая росту рынка (а значит теряя его долю), когда есть Whoosh. Самокаты растут на 80% в год (почти в три раза быстрее), стоят в 2 раза дешевле (8 EBITDA), да еще и осуществляют международную экспансию. Кажется выбор тут очевиден?

Вот и вся магия фундаментального анализа. Немного внимательности, критического мышления и здравого смысла. Согласитесь, не так уж и сложно?

#бородаинвестора #фундаментал #сравнение #акции #инвестиции #дивиденды #биржа

{kind=link}

АФК Система представила консолидированный отчет за 2023 год. Акции холдинга в последнее время раллируют, вероятно в ожидании IPO дочек и по аналогии с SFI.

Если немного отключиться от эйфории на рынке и посмотреть цифры, то картина выходит весьма безрадостная:

- половину прироста выручки и почти весь рост OIBDA (которая на самом деле упала, но об этом далее) дал ... МТС!!! Кажется, что если бы холдинг все эти годы вместо инвестиций в многочисленные бизнесы складывал деньги от МТС на депозиты, результат был бы сильнее.

- собственно OIBDA. Она упала и упала сильно. В 4м квартале падение практически на 40%. Вниз тянет некое выбытие девелоперских активов (лень вникать что это), а так же ужасные результаты Сегежи.

В общем если смотреть с точки зрения операционных денежных потоков (кого это вообще волнует в нынешнее время?), то результаты очень слабые.

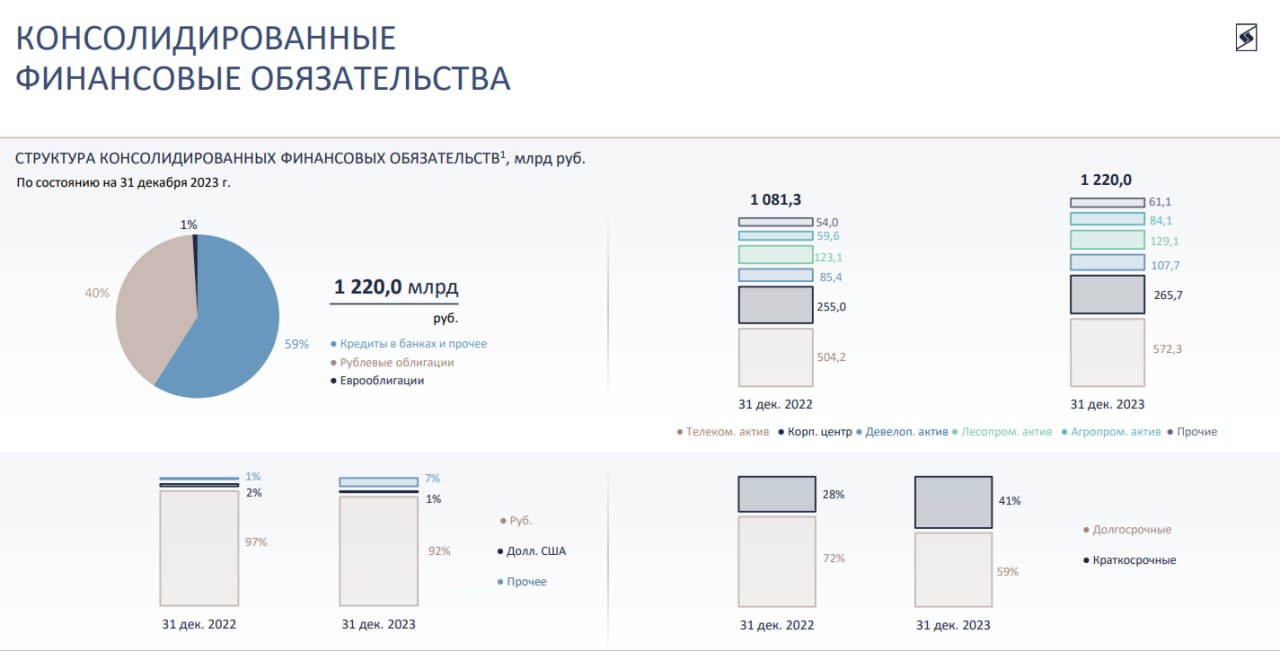

К слабым результатам нужно добавить долг. Консолидированный долг дочек и корп центра продолжает расти. За год он прибавил 140 млрд или 12% и суммарно перевалил за 1,2 трлн. Если у такого заемщика как Система начнутся проблемы с обслуживанием долга, это затронет всю финансовую систему страны и даже может привести к локальному экономическому кризису! При этом почти 0,5 трлн долга краткосрочные, то есть их придется финансировать в течение года и по текущим высоким ставкам.

Впрочем, я не говорю, что Система прям обязательно обанкротится. Большинство дочек финансовой устойчивы (проблемы пока только у Сегежи), в запасе есть доля в Озон с оценкой на сегодня почти 300 млрд рублей, а еще несколько компаний могут дорого выйти на IPO и подправить баланс (свой и всего холдинга). Я скорее к тому, что не очень понял ажиотажный рост акций в последнее время. Впрочем, я нынче вообще мало что понимаю))

#бородаинвестора #Система #акции #инвестиции #дивиденды #биржа

Если немного отключиться от эйфории на рынке и посмотреть цифры, то картина выходит весьма безрадостная:

- половину прироста выручки и почти весь рост OIBDA (которая на самом деле упала, но об этом далее) дал ... МТС!!! Кажется, что если бы холдинг все эти годы вместо инвестиций в многочисленные бизнесы складывал деньги от МТС на депозиты, результат был бы сильнее.

- собственно OIBDA. Она упала и упала сильно. В 4м квартале падение практически на 40%. Вниз тянет некое выбытие девелоперских активов (лень вникать что это), а так же ужасные результаты Сегежи.

В общем если смотреть с точки зрения операционных денежных потоков (кого это вообще волнует в нынешнее время?), то результаты очень слабые.

К слабым результатам нужно добавить долг. Консолидированный долг дочек и корп центра продолжает расти. За год он прибавил 140 млрд или 12% и суммарно перевалил за 1,2 трлн. Если у такого заемщика как Система начнутся проблемы с обслуживанием долга, это затронет всю финансовую систему страны и даже может привести к локальному экономическому кризису! При этом почти 0,5 трлн долга краткосрочные, то есть их придется финансировать в течение года и по текущим высоким ставкам.

Впрочем, я не говорю, что Система прям обязательно обанкротится. Большинство дочек финансовой устойчивы (проблемы пока только у Сегежи), в запасе есть доля в Озон с оценкой на сегодня почти 300 млрд рублей, а еще несколько компаний могут дорого выйти на IPO и подправить баланс (свой и всего холдинга). Я скорее к тому, что не очень понял ажиотажный рост акций в последнее время. Впрочем, я нынче вообще мало что понимаю))

#бородаинвестора #Система #акции #инвестиции #дивиденды #биржа

{kind=link}

В последнее время плотно подсел на прослушивание (чтение?) аудиокниг во время прогулок. Вообще-то я лучше и гораздо быстрее усваиваю информацию в написанном виде (визуал), но вот открыл для себя это новое удовольствие. Переслушиваю ту классику, которую читал ранее.

Ну так вот, почти 1,5 месяца и более 30 часов у меня ушло на Графа Монте-Кристо. То ли он первым попался в выдаче, то ли захотелось историю про лютую месть (которая в итоге оказалась не такой уж и лютой). А еще я хорошо прочувствовал на себе неприятное влияние пустых диалогов, которые Дюма активно вставлял в текст для увеличения гонорара (вроде как ему платили за объем). Я понимаю, что к классике положено относиться с придыханием, но может стоит выпустить новую редакцию, убрав откровенную воду?

Но, собственно к чему это я. Роман написан в середине 19 века, а его действие разворачивается во времена Наполеона. И главным героем романа о мести, любви и предательстве являются ... Деньги!!! Да!!

Об этом не скажут в школе или литературном журнале, но буквально все изыски, все мысли автора и его героев, вся их судьба и жизнь крутится вокруг наличия капитала. Есть капитал? Ты благородный господин, который может купить себе графский титул и вершить судьбы людей и мира. Нет капитала? Ты либо безынтересный селянин третьего плана, либо бандит\разбойник\авантюрист в попытках заработать бабла. Других героев у Дюма для вас нет))

Поражает не сама идея важности бабла и богатства, а именно понимание силы и возможностей, которое открывает капитал. И во Франции того времени (а писатель здесь, как отражение духа общества) такое восприятие денег является общепринятой нормой! В современной России идее капитала лет 20 от силы. А если брать время, когда биржа и все с ней связанное, перестала быть прибежищем лысых маргиналов в очках и стала популярна, то меньше десяти лет. То есть нам, как обществу, еще предстоит длинный путь.

П.С. И еще маленький момент, который меня сильно удивил. В романе часто идет речь об облигациях, векселях и прочих инструментах фиксированного дохода. Так вот, в стране мечущейся между революциями и императорами вполне приличным считается доход в 4 - 5%!! Удивительно мало! Если что, длинные ОФЗ в рублях сегодня дают уже почти 14% доходности. Может быть это супер шанс?

#бородаинвестора #Монте-Кристо #Дюма #акции #инвестиции #дивиденды #биржа #ОФЗ

Ну так вот, почти 1,5 месяца и более 30 часов у меня ушло на Графа Монте-Кристо. То ли он первым попался в выдаче, то ли захотелось историю про лютую месть (которая в итоге оказалась не такой уж и лютой). А еще я хорошо прочувствовал на себе неприятное влияние пустых диалогов, которые Дюма активно вставлял в текст для увеличения гонорара (вроде как ему платили за объем). Я понимаю, что к классике положено относиться с придыханием, но может стоит выпустить новую редакцию, убрав откровенную воду?

Но, собственно к чему это я. Роман написан в середине 19 века, а его действие разворачивается во времена Наполеона. И главным героем романа о мести, любви и предательстве являются ... Деньги!!! Да!!

Об этом не скажут в школе или литературном журнале, но буквально все изыски, все мысли автора и его героев, вся их судьба и жизнь крутится вокруг наличия капитала. Есть капитал? Ты благородный господин, который может купить себе графский титул и вершить судьбы людей и мира. Нет капитала? Ты либо безынтересный селянин третьего плана, либо бандит\разбойник\авантюрист в попытках заработать бабла. Других героев у Дюма для вас нет))

Поражает не сама идея важности бабла и богатства, а именно понимание силы и возможностей, которое открывает капитал. И во Франции того времени (а писатель здесь, как отражение духа общества) такое восприятие денег является общепринятой нормой! В современной России идее капитала лет 20 от силы. А если брать время, когда биржа и все с ней связанное, перестала быть прибежищем лысых маргиналов в очках и стала популярна, то меньше десяти лет. То есть нам, как обществу, еще предстоит длинный путь.

П.С. И еще маленький момент, который меня сильно удивил. В романе часто идет речь об облигациях, векселях и прочих инструментах фиксированного дохода. Так вот, в стране мечущейся между революциями и императорами вполне приличным считается доход в 4 - 5%!! Удивительно мало! Если что, длинные ОФЗ в рублях сегодня дают уже почти 14% доходности. Может быть это супер шанс?

#бородаинвестора #Монте-Кристо #Дюма #акции #инвестиции #дивиденды #биржа #ОФЗ

Санкции нам только на пользу!! Сказали в Русале и пошли просить у помощи у правительства ...

"Русал 15 апреля официально заявлял, что новые ограничения не повлияют на поставки компании, доступ к банковской системе, на производство и качество продукции. Однако, по словам источника, знакомого с ситуацией, компания рассчитывает обсудить с правительством ряд мер по поддержке отрасли. Среди них: закупка государством до половины объема экспорта, разрешение сократить производство до четверти от сегодняшнего объема и вывод алюминия из-под экспортной пошлины."

Удивительно не сама новость, а реакция рынка. Котировки Русала в последние дни уверенно растут! Логика железная - раз алюминий дорожает, значит у компании вырастет прибыль, значит нужно покупать акции. Вероятно идея, что алюминий дорожает на инсайде о будущих санкциях против крупнейшего производителя в Европе не у всех укладывается в голове. Раз речь идет о закупках в госфонды до половины экспорта, значит примерно этой половины компания в перспективе может лишиться. Все хорошо, прекрасная Маркиза, все хорошо, все хорошо ...

Или вот еще недавно были интересные движения. Вслед за Русалом начали расти акции Эн+. И буквально в этот же день выходит новость, что холдинг готов инвестировать 0,5 трлн в строительство новых ГЭС в Сибири!! Если вдруг стройка правда начнется (хотя вряд ли, учитывая состояние Русала), в каком году компания сможет платить дивиденды? В 2042?? Это явный позитив и повод для роста акций)))

Все эти бессмысленные с точки зрения логики движения котировок говорят лишь об избытке ликвидности и явно нездоровой ситуации. Организм, чтобы убить вирус, повышает температуру. Каким путем будет оздоравливаться наш рынок?

#бородаинвестора #Русал #Эн+ #санкции #алюминий #акции #инвестиции #дивиденды #биржи

"Русал 15 апреля официально заявлял, что новые ограничения не повлияют на поставки компании, доступ к банковской системе, на производство и качество продукции. Однако, по словам источника, знакомого с ситуацией, компания рассчитывает обсудить с правительством ряд мер по поддержке отрасли. Среди них: закупка государством до половины объема экспорта, разрешение сократить производство до четверти от сегодняшнего объема и вывод алюминия из-под экспортной пошлины."

Удивительно не сама новость, а реакция рынка. Котировки Русала в последние дни уверенно растут! Логика железная - раз алюминий дорожает, значит у компании вырастет прибыль, значит нужно покупать акции. Вероятно идея, что алюминий дорожает на инсайде о будущих санкциях против крупнейшего производителя в Европе не у всех укладывается в голове. Раз речь идет о закупках в госфонды до половины экспорта, значит примерно этой половины компания в перспективе может лишиться. Все хорошо, прекрасная Маркиза, все хорошо, все хорошо ...

Или вот еще недавно были интересные движения. Вслед за Русалом начали расти акции Эн+. И буквально в этот же день выходит новость, что холдинг готов инвестировать 0,5 трлн в строительство новых ГЭС в Сибири!! Если вдруг стройка правда начнется (хотя вряд ли, учитывая состояние Русала), в каком году компания сможет платить дивиденды? В 2042?? Это явный позитив и повод для роста акций)))

Все эти бессмысленные с точки зрения логики движения котировок говорят лишь об избытке ликвидности и явно нездоровой ситуации. Организм, чтобы убить вирус, повышает температуру. Каким путем будет оздоравливаться наш рынок?

#бородаинвестора #Русал #Эн+ #санкции #алюминий #акции #инвестиции #дивиденды #биржи

{kind=link}

{kind=link}

Одним из ярких и опережающих индикаторов состояния дел в экономике являются показатели производителей техники. У нас нет своего CAT, но есть производитель грузовиков - Камаз.

У компании из Набережных Челнов все очень хорошо:

- рекордная выручка (+27%);

- прекрасная EBITDA и чистая прибыль;

- и, самое главное, новый рекорд по производству автомобилей после многолетней стагнации! Это успех!

Стоит обратить внимание на некоторое снижение рентабельности относительно 2022 года. Тут ничего страшного, просто компания активно вкладывается в модернизацию и расширение мощностей. Планируют выйти на производство 60 тыс. машин к 2030 году, плюс развивать сегмент легкового транспорта (какое-то партнерство с китайцами?). Будем надеяться, что у компании все получится.

Акции сильно выросли на опережение и сегодня стоят как минимум справедливо и даже дороговато: EV\EBITDA = 5,5; P\E = 7,5. Debt\EBITDA = 1,7. ДД = 4,5%.

Но если верить в успешную реализацию программы 2030, рост производства и сохранение высокого спроса на камазы, то акции могут быть интересны очень долгосрочному инвестору.

Вопрос подписчикам. Наверняка у нас есть читатели из реального производственного сектора. Чтобы вы сейчас выбрали для своей компании\бизнеса: камазы или китайские бренды?

#бородаинвестора #Камаз #акции #инвестиции #дивиденды #биржа

У компании из Набережных Челнов все очень хорошо:

- рекордная выручка (+27%);

- прекрасная EBITDA и чистая прибыль;

- и, самое главное, новый рекорд по производству автомобилей после многолетней стагнации! Это успех!

Стоит обратить внимание на некоторое снижение рентабельности относительно 2022 года. Тут ничего страшного, просто компания активно вкладывается в модернизацию и расширение мощностей. Планируют выйти на производство 60 тыс. машин к 2030 году, плюс развивать сегмент легкового транспорта (какое-то партнерство с китайцами?). Будем надеяться, что у компании все получится.

Акции сильно выросли на опережение и сегодня стоят как минимум справедливо и даже дороговато: EV\EBITDA = 5,5; P\E = 7,5. Debt\EBITDA = 1,7. ДД = 4,5%.

Но если верить в успешную реализацию программы 2030, рост производства и сохранение высокого спроса на камазы, то акции могут быть интересны очень долгосрочному инвестору.

Вопрос подписчикам. Наверняка у нас есть читатели из реального производственного сектора. Чтобы вы сейчас выбрали для своей компании\бизнеса: камазы или китайские бренды?

#бородаинвестора #Камаз #акции #инвестиции #дивиденды #биржа

{kind=link}

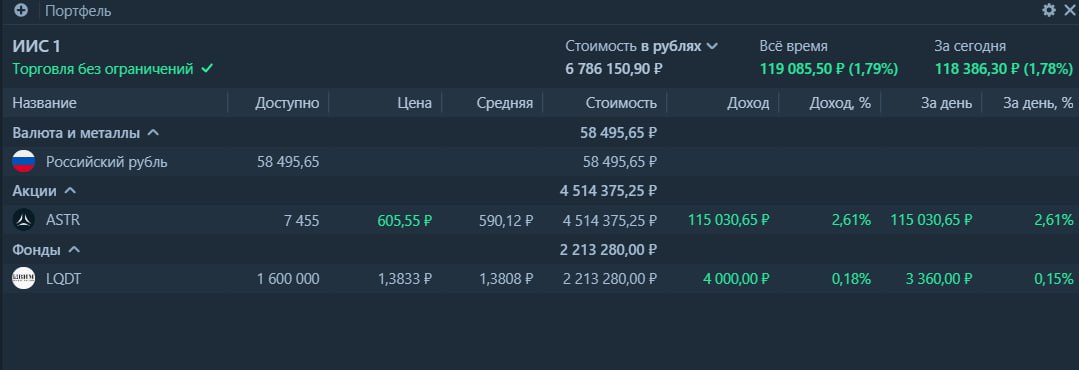

Кто докупал Астру после поставки акций и много заработал ... Тот подписчик бородатого закрытого канала! Я кстати, тоже немножко заработал.

#бородаивнестора #Астра #SPO

#бородаивнестора #Астра #SPO

{kind=link}

Продолжим смотреть на американскую экономику "секторами". В этот раз технологические гиганты: AMZN, AAPL, META, GOOG, MSFT, NVID.

Как всегда, только выводы:

1) Кто-нибудь, покажите графики с выручкой и прибылью спайделлу. А то бедняга все ждет краха этой вашей Америки, пока техи гребут прибыль даже не экскаваторами, а танкерами.

2) Впрочем, если присмотреться очень-очень внимательно, большая пятерка по чистой прибыли стагнирует с 2021 года. Выручка при этом в большинстве своем продолжает расти! Давление издержек?

3) С другой стороны постковид этот как раз выход всех техов на принципиально новый уровень прибыли.

4) NVID тут выделяется и растет ракетой. Впрочем, компания только-только вошла в список триллионников и ей еще нужно закрепить успех.

5) Внимание на капитал. AAPL все потратил на выкуп акций с рынка и стал самой дорогой компанией в мире. META стагнирует. GOOG последовательно растет. MSFT до 2017 года стагнировал, но потом начал мощно расти. У NVID капитала еще мало и менеджмент не успевает его тратить. AMZN наращивает капитал, но частично это специфика бизнеса.

6) После ковида техи перестали копить деньги на счетах и стали их активно тратить ... на выкуп своих акций! Вот вам и объяснение индекса на 5000 пунктах .

7) Даже визуально рост выручки у супер бигов замедлился. С такой гигантской базы расти по 30 в год невозможно. Должны же техи когда-то упереться в физические пределы этой планеты?

Общий вывод. В моменте американский рынок был сильно перегрет (чего стоит только оценка AMZN в 50+ прибылей) и коррекция напрашивалась. Но это именно коррекция, а не обвал, так как экономических причин для падения нет:

- выручка и прибыль продолжают расти;

- почти весь свой гигантский FCF техи отправляют на скупку акций с рынка;

- американская экономика крепка и тоже растет.

Сколько времени после отката S&P понадобится, чтобы вырасти до 6000 пунктов? Думаю за пару лет управятся.

#NVID #GOOG #MSFT #AAPL #AMZN #META

Как всегда, только выводы:

1) Кто-нибудь, покажите графики с выручкой и прибылью спайделлу. А то бедняга все ждет краха этой вашей Америки, пока техи гребут прибыль даже не экскаваторами, а танкерами.

2) Впрочем, если присмотреться очень-очень внимательно, большая пятерка по чистой прибыли стагнирует с 2021 года. Выручка при этом в большинстве своем продолжает расти! Давление издержек?

3) С другой стороны постковид этот как раз выход всех техов на принципиально новый уровень прибыли.

4) NVID тут выделяется и растет ракетой. Впрочем, компания только-только вошла в список триллионников и ей еще нужно закрепить успех.

5) Внимание на капитал. AAPL все потратил на выкуп акций с рынка и стал самой дорогой компанией в мире. META стагнирует. GOOG последовательно растет. MSFT до 2017 года стагнировал, но потом начал мощно расти. У NVID капитала еще мало и менеджмент не успевает его тратить. AMZN наращивает капитал, но частично это специфика бизнеса.

6) После ковида техи перестали копить деньги на счетах и стали их активно тратить ... на выкуп своих акций! Вот вам и объяснение индекса на 5000 пунктах .

7) Даже визуально рост выручки у супер бигов замедлился. С такой гигантской базы расти по 30 в год невозможно. Должны же техи когда-то упереться в физические пределы этой планеты?

Общий вывод. В моменте американский рынок был сильно перегрет (чего стоит только оценка AMZN в 50+ прибылей) и коррекция напрашивалась. Но это именно коррекция, а не обвал, так как экономических причин для падения нет:

- выручка и прибыль продолжают расти;

- почти весь свой гигантский FCF техи отправляют на скупку акций с рынка;

- американская экономика крепка и тоже растет.

Сколько времени после отката S&P понадобится, чтобы вырасти до 6000 пунктов? Думаю за пару лет управятся.

#NVID #GOOG #MSFT #AAPL #AMZN #META