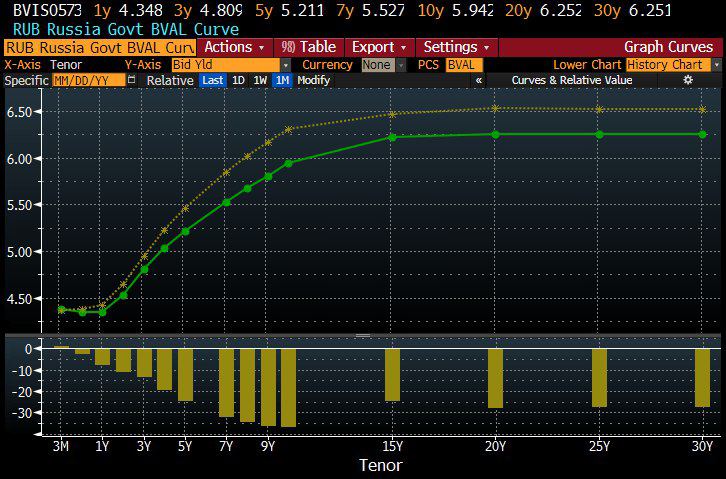

Низкая активность участников рынка в ОФЗ, (ввиду выполнения квартального плана Минфином) толкает присмотреться к отдельным корпоративным выпускам с низкой дюрацией. Несмотря на то, что Эльвира Сахипзадовна видит потенциал ещё одного снижения ключевой ставки, на горизонте 1,5-2 года мы легко можем увидеть ужесточение монетарной политики вследствие роста инфляции (а она уже достигла 4,6% г/г). Мы уже говорили про флоатеры, а теперь хотим обратить внимание на перспективные эмитенты с низкой дюрацией. Один из таких - Headhunter, который уже готов к размещению облигаций на 3 года, индикативная доходность 7,57%, что составляет 257 бп к суверенной кривой.

{kind=link}

На российском рынке скоро появится новый интересный эмитент - HeadHunter.

С точки зрения акций, инвестиции вызывают сомнения по причине valuation. На наш взгляд, история с облигациями более интересна и прозрачна, поэтому на HeadHunter в первую очередь нужно обратить внимание участникам долгового рынка.

Обзор финансовых результатов HeadHunter:

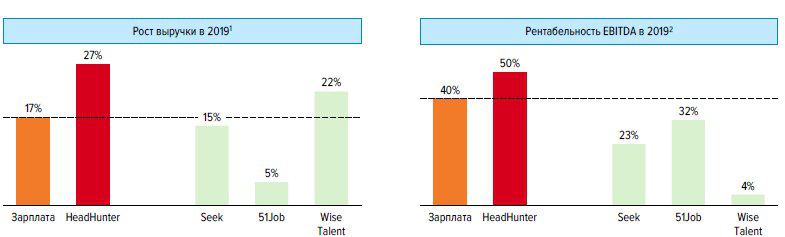

• Самая высокая рентабельность EBITDA среди конкурентов (50.5% в 2019г).

• EBITDA конвертируется в здоровый денежный поток от операционной деятельности (конвертация на уровне 88%).

• Компания генерирует свободный денежный поток, капитальные затраты в пределах 5% от выручки не оказывает серьезного давления на финансовый профиль эмитента.

• Чистый долг/EBITDA после консолидации, по нашей оценке, не превысит 1.9x против текущего показателя 0.9x, что не критично для финансовой устойчивости HH.

• HeadHunter имеет хороший график погашения долга без существенных погашений до 2025г (линия ВТБ).

С точки зрения акций, инвестиции вызывают сомнения по причине valuation. На наш взгляд, история с облигациями более интересна и прозрачна, поэтому на HeadHunter в первую очередь нужно обратить внимание участникам долгового рынка.

Обзор финансовых результатов HeadHunter:

• Самая высокая рентабельность EBITDA среди конкурентов (50.5% в 2019г).

• EBITDA конвертируется в здоровый денежный поток от операционной деятельности (конвертация на уровне 88%).

• Компания генерирует свободный денежный поток, капитальные затраты в пределах 5% от выручки не оказывает серьезного давления на финансовый профиль эмитента.

• Чистый долг/EBITDA после консолидации, по нашей оценке, не превысит 1.9x против текущего показателя 0.9x, что не критично для финансовой устойчивости HH.

• HeadHunter имеет хороший график погашения долга без существенных погашений до 2025г (линия ВТБ).

{kind=link}

Устойчивая позиция на рынке и качественное управление бизнесом делают облигации HeadHunter интересными для покупки.

HeadHunter является топ-1 игроком на рынке онлайн-рекрутмента в России и СНГ (60% рынка в 2019г). Успех компании вызван замкнутым кругом, в котором оказался рынок: работодатели используют HeadHunter, потому что там больше всего соискателей, а популярность среди работодателей приводит на платформу еще больше соискателей, что обеспечивает дешевый трафик на платформе. Помимо этого, компания демонстрирует историческую устойчивость к кризисам и росту безработицы вследствие работы по подписке и гибкости операционных расходов.

Ретроспективно HeadHunter показывает устойчивый рост финансовых показателей, что связано с ростом интереса работодателей к рекрутинговым онлайн-платформам (за 2015-19гг. CAGR 26%, к 2024 году ожидается рост доходов онлайн-платформ в 2 раза до 25.5 млрд. руб.), известностью и технологичностью бренда. Помимо основного бизнеса по размещению вакансий и доступа к базе соискателей, компания стремится к диверсификации выручки за счет развития дополнительных услуг (реклама, HR-брендинг, HR-аналитика).

В 2019 году 59% выручки HeadHunter генерировали Москва и Санкт-Петербург. Покупка Зарплата.ру позволит увеличить присутствие бренда в регионах (99% выручки Зарплата.ру приходится на регионы) и оптимизировать часть совместных расходов.

Покупка облигаций HeadHunter - ставка на низкую долговую нагрузку при быстрорастущем бизнесе. Даже в случае агрессивного роста и последующих сделок текущие финансовые показатели позволят эмитенту выйти на долговой рынок и успешно рефинансировать дебютный выпуск облигаций.

HeadHunter является топ-1 игроком на рынке онлайн-рекрутмента в России и СНГ (60% рынка в 2019г). Успех компании вызван замкнутым кругом, в котором оказался рынок: работодатели используют HeadHunter, потому что там больше всего соискателей, а популярность среди работодателей приводит на платформу еще больше соискателей, что обеспечивает дешевый трафик на платформе. Помимо этого, компания демонстрирует историческую устойчивость к кризисам и росту безработицы вследствие работы по подписке и гибкости операционных расходов.

Ретроспективно HeadHunter показывает устойчивый рост финансовых показателей, что связано с ростом интереса работодателей к рекрутинговым онлайн-платформам (за 2015-19гг. CAGR 26%, к 2024 году ожидается рост доходов онлайн-платформ в 2 раза до 25.5 млрд. руб.), известностью и технологичностью бренда. Помимо основного бизнеса по размещению вакансий и доступа к базе соискателей, компания стремится к диверсификации выручки за счет развития дополнительных услуг (реклама, HR-брендинг, HR-аналитика).

В 2019 году 59% выручки HeadHunter генерировали Москва и Санкт-Петербург. Покупка Зарплата.ру позволит увеличить присутствие бренда в регионах (99% выручки Зарплата.ру приходится на регионы) и оптимизировать часть совместных расходов.

Покупка облигаций HeadHunter - ставка на низкую долговую нагрузку при быстрорастущем бизнесе. Даже в случае агрессивного роста и последующих сделок текущие финансовые показатели позволят эмитенту выйти на долговой рынок и успешно рефинансировать дебютный выпуск облигаций.

{kind=link}

Оценка рисков HeadHunter

Несмотря на устойчивую бизнес-модель, ряд рисков ограничивает развитие HeadHunter в долгосрочной перспективе.

В настоящий момент стратегия компании концентрируется не на росте количества пользователей платформы, а на увеличении монетизации каждого участника, что выливается в постоянную трансформацию ценообразования и потерю лояльности работодателей. Руководство HeadHunter видит, что рынок онлайн-рекрутмента хоть и быстро развивается, но все же имеет свои границы и каждый новый крупный клиент начинает стоить все дороже. В долгосрочной перспективе рынок будет иметь тенденцию к сужению за счет развития роботизации и повсеместного внедрения AI, сокращающих потребность компаний в работниках.

Рынку труда свойственна ярковыраженная сезонность, которая проявляется в росте интереса к поиску сотрудников в летние и осенние месяцы со значительным снижением в 1 квартале каждого года.

В текущем виде платформа HeadHunter несет в себе ряд неудобств для пользователей – работодатели жалуются на десятки и сотни нерелевантных откликов, а соискатели на невозможность использовать собственное резюме и месяцами непросматриваемые заявки. Со временем это может привести либо к высоким затратам на трансформацию платформы, либо к снижению интереса пользователей.

Покупка платформы-конкурента отвечает потребностям бизнеса, но несмотря на то что после закрытия сделки Зарплата.ру продолжит операционную деятельность как отдельный бизнес со своим брендом, синергетический эффект от слияния будет ограничен каннибализацией.

В целом профиль эмитента выглядит устойчивым в среднесрочной перспективе, что так же подтверждается высоким рейтингом ruAA от ЭкспертРА и сильным ключевым акционером JP Morgan (владеет 48.8% бизнеса). Ключевые риски ограничивают развитие компании, но не несут критических последствий, что делает облигации HeadHunter надежным финансовым инструментом.

Несмотря на устойчивую бизнес-модель, ряд рисков ограничивает развитие HeadHunter в долгосрочной перспективе.

В настоящий момент стратегия компании концентрируется не на росте количества пользователей платформы, а на увеличении монетизации каждого участника, что выливается в постоянную трансформацию ценообразования и потерю лояльности работодателей. Руководство HeadHunter видит, что рынок онлайн-рекрутмента хоть и быстро развивается, но все же имеет свои границы и каждый новый крупный клиент начинает стоить все дороже. В долгосрочной перспективе рынок будет иметь тенденцию к сужению за счет развития роботизации и повсеместного внедрения AI, сокращающих потребность компаний в работниках.

Рынку труда свойственна ярковыраженная сезонность, которая проявляется в росте интереса к поиску сотрудников в летние и осенние месяцы со значительным снижением в 1 квартале каждого года.

В текущем виде платформа HeadHunter несет в себе ряд неудобств для пользователей – работодатели жалуются на десятки и сотни нерелевантных откликов, а соискатели на невозможность использовать собственное резюме и месяцами непросматриваемые заявки. Со временем это может привести либо к высоким затратам на трансформацию платформы, либо к снижению интереса пользователей.

Покупка платформы-конкурента отвечает потребностям бизнеса, но несмотря на то что после закрытия сделки Зарплата.ру продолжит операционную деятельность как отдельный бизнес со своим брендом, синергетический эффект от слияния будет ограничен каннибализацией.

В целом профиль эмитента выглядит устойчивым в среднесрочной перспективе, что так же подтверждается высоким рейтингом ruAA от ЭкспертРА и сильным ключевым акционером JP Morgan (владеет 48.8% бизнеса). Ключевые риски ограничивают развитие компании, но не несут критических последствий, что делает облигации HeadHunter надежным финансовым инструментом.

{kind=link}

HeadHunter - участие с доходностью 6,5% не имеет значимого потенциала

На наш взгляд кредитный рейтинг Headhunter должен быть на уровне BB/BB- (по шкале международных агентств) за счёт низкой долговой нагрузки, высокой маржинальности и уверенной конвертации EBITDA в денежные потоки. Смущает относительно небольшой масштаб операций, в котексте глобальных игроков, который сфокусирован на РФ и СНГ (выручка HH 2019 $110 млн).

По цене 6,5% участие не подразумевает существенной премии к цене облигаций. Кредитное качество HH комфортное, но мы не видим значительного потенциала роста стоимости облигаций. Данная бумага подойдёт для стратегий buy and hold, либо для покупок на просадках во время политической нестабильности.

На наш взгляд кредитный рейтинг Headhunter должен быть на уровне BB/BB- (по шкале международных агентств) за счёт низкой долговой нагрузки, высокой маржинальности и уверенной конвертации EBITDA в денежные потоки. Смущает относительно небольшой масштаб операций, в котексте глобальных игроков, который сфокусирован на РФ и СНГ (выручка HH 2019 $110 млн).

По цене 6,5% участие не подразумевает существенной премии к цене облигаций. Кредитное качество HH комфортное, но мы не видим значительного потенциала роста стоимости облигаций. Данная бумага подойдёт для стратегий buy and hold, либо для покупок на просадках во время политической нестабильности.

{kind=link}

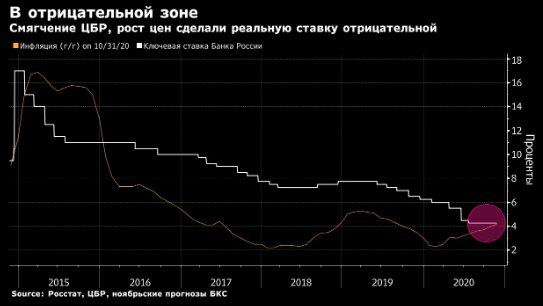

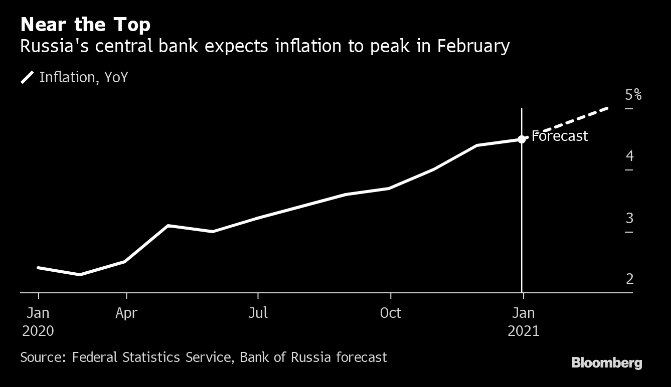

Смягчение денежно-кредитной политики России и стремительный рост инфляции ослабили привлекательность рублёвых облигаций.

По прогнозу ЦБ РФ по итогам года** инфляция будет на уровне 4,5%.** Также есть ожидания, что в пик инфляции будет в феврале 2021г и она окажется в районе 5%. Что интересно, по мнению регулятора сейчас преобладают дезинфляционные риски, но по мере распространения вакцин мы будем наблюдать рост цен на базовые commodities, что может умеренно разогнать инфляцию.

Тем временем реальная ставка (ключевая ставка за вычетом инфляции) впервые за пять лет стала отрицательной. Мы считаем, что ставка не скоро уйдёт в положительную зону и это серьезный аргумент для ЦБ РФ оставить ставку неизменной на заседании 18 декабря.

По прогнозу ЦБ РФ по итогам года** инфляция будет на уровне 4,5%.** Также есть ожидания, что в пик инфляции будет в феврале 2021г и она окажется в районе 5%. Что интересно, по мнению регулятора сейчас преобладают дезинфляционные риски, но по мере распространения вакцин мы будем наблюдать рост цен на базовые commodities, что может умеренно разогнать инфляцию.

Тем временем реальная ставка (ключевая ставка за вычетом инфляции) впервые за пять лет стала отрицательной. Мы считаем, что ставка не скоро уйдёт в положительную зону и это серьезный аргумент для ЦБ РФ оставить ставку неизменной на заседании 18 декабря.

{kind=link}

QIWI: покупать нельзя продавать?

В результате проверки Центробанком QIWI привлекательность дебютного выпуска облигаций КИВИ Финанс 001P-01 оказалась под угрозой.

До проверки ЦБ в конце 2020 года банк QIWI являлся одним из самых интересных эмитентов на российском рынке – растущий цифровой бизнес с высокой рентабельностью (40.7% рентабельность EBITDA за 1п2020 LTM) и низкой долговой нагрузкой делал привлекательным выпуск облигаций в октябре 2020 года. До распродажи бумаг при цене 103.49% облигации QIWI давали 7.22% доходности, что в целом было на уровне рынка.

Проверка ЦБ в декабре 2020 года перевернула ситуацию и наградила QIWI санкциями. Основные проблемы вызваны большими оборотам с офшорными компаниями (вероятнее всего букмекерами). Это привело к запрету ЦБ на операции с международными компаниями (кроме крупнейших ритейлеров: Aliexpress, Asos и пр.) на срок до 6 месяцев. Сложность заключается в том, что около 40% выручки (2019г.) QIWI связано с букмекерами, а букмекерам 2020 год помимо снижения спортивной активности нанес еще ряд ударов (запрет на связь с офшорами, увеличение целевых отчислений, запрет на прием неспортивных ставок).

Один из предполагаемых сценариев:

QIWI будет искать возможность для скорейшего снятия санкций и потеряет значительную часть денежного притока от операций с букмекерами, т.к. находится под пристальным вниманием ЦБ. Со стороны букмекеров QIWI будет легко заменена другой платформой для проведения платежей без ожидания снятия санкций – их клиенты могут легко адаптироваться под другой инструмент.

Для кредитного качества QIWI это выглядит внушительно, но сильная позиция баланса компании заставляет усомниться, стоит ли панически продавать бумагу:

Денежные средства на балансе (44,2 млрд руб) покрывают все обязательства QIWI (Долги + обязательства клиентов 41 млрд руб). Недавний иск США уже превышает сумму ликвидных активов, но его выплата может растянуться на годы. Тем не менее, несмотря на сильные финансовые позиции, риск потери лицензии осязаемый и непонятно как в этой ситуации поведут себя акционеры компании. Вероятно будут суды и эта история может затянуться надолго. Поэтому по текущим ценам мы не будем входить в это имя, продавцы могут пролить бумагу ещё ниже, и пока просто наблюдаем за ситуацией в стороне.

В результате проверки Центробанком QIWI привлекательность дебютного выпуска облигаций КИВИ Финанс 001P-01 оказалась под угрозой.

До проверки ЦБ в конце 2020 года банк QIWI являлся одним из самых интересных эмитентов на российском рынке – растущий цифровой бизнес с высокой рентабельностью (40.7% рентабельность EBITDA за 1п2020 LTM) и низкой долговой нагрузкой делал привлекательным выпуск облигаций в октябре 2020 года. До распродажи бумаг при цене 103.49% облигации QIWI давали 7.22% доходности, что в целом было на уровне рынка.

Проверка ЦБ в декабре 2020 года перевернула ситуацию и наградила QIWI санкциями. Основные проблемы вызваны большими оборотам с офшорными компаниями (вероятнее всего букмекерами). Это привело к запрету ЦБ на операции с международными компаниями (кроме крупнейших ритейлеров: Aliexpress, Asos и пр.) на срок до 6 месяцев. Сложность заключается в том, что около 40% выручки (2019г.) QIWI связано с букмекерами, а букмекерам 2020 год помимо снижения спортивной активности нанес еще ряд ударов (запрет на связь с офшорами, увеличение целевых отчислений, запрет на прием неспортивных ставок).

Один из предполагаемых сценариев:

QIWI будет искать возможность для скорейшего снятия санкций и потеряет значительную часть денежного притока от операций с букмекерами, т.к. находится под пристальным вниманием ЦБ. Со стороны букмекеров QIWI будет легко заменена другой платформой для проведения платежей без ожидания снятия санкций – их клиенты могут легко адаптироваться под другой инструмент.

Для кредитного качества QIWI это выглядит внушительно, но сильная позиция баланса компании заставляет усомниться, стоит ли панически продавать бумагу:

Денежные средства на балансе (44,2 млрд руб) покрывают все обязательства QIWI (Долги + обязательства клиентов 41 млрд руб). Недавний иск США уже превышает сумму ликвидных активов, но его выплата может растянуться на годы. Тем не менее, несмотря на сильные финансовые позиции, риск потери лицензии осязаемый и непонятно как в этой ситуации поведут себя акционеры компании. Вероятно будут суды и эта история может затянуться надолго. Поэтому по текущим ценам мы не будем входить в это имя, продавцы могут пролить бумагу ещё ниже, и пока просто наблюдаем за ситуацией в стороне.

{kind=link}

Подарок от Минфина к концу года

Минфин проведет аукцион по размещению линкора ОФЗ 52003 всего лишь на 10 млрд. Небольшое предложение ведомства немного поддержит кривую ОФЗ с фиксированной доходностью и, что более интересно, может спровоцировать локальное ралли в бумагах с плавающим купоном. Из-за отсутствия избыточного предложения флоатеров, локальные участники вчера вспомнили, что они до сих пор стоят достаточно дёшево. В тот момент, когда риторика ЦБ стала более жесткой, отсутсвие большого предложения флоутеров может подтолкнуть цены бумаг вверх. Уже сегодня после объявления аукциона мы увидели более серьезную активность повышенный интерес участников в отдельных выпусках ОФЗ-ПК.

В нашем закрытом портфеле продолжаем держать защитную позицию в ОФЗ 29013 ПК.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

Минфин проведет аукцион по размещению линкора ОФЗ 52003 всего лишь на 10 млрд. Небольшое предложение ведомства немного поддержит кривую ОФЗ с фиксированной доходностью и, что более интересно, может спровоцировать локальное ралли в бумагах с плавающим купоном. Из-за отсутствия избыточного предложения флоатеров, локальные участники вчера вспомнили, что они до сих пор стоят достаточно дёшево. В тот момент, когда риторика ЦБ стала более жесткой, отсутсвие большого предложения флоутеров может подтолкнуть цены бумаг вверх. Уже сегодня после объявления аукциона мы увидели более серьезную активность повышенный интерес участников в отдельных выпусках ОФЗ-ПК.

В нашем закрытом портфеле продолжаем держать защитную позицию в ОФЗ 29013 ПК.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

{kind=link}

Дезинфляционные риски под конец года испарились и в ЦБ всерьёз заговорили о рисках увеличения инфляции в ближайшие месяцы. Эльвира Сахипзадовна ожидает, что инфляция дойдёт до 5% в 1 квартале 2021г и потом начнёт стабилизироваться.

На ожиданиях главы ЦБ выстрелил линкер (ОФЗ 52001 ИН, который мы активно покупали в портфель), а также оживления объёмов покупок появилось во флоатере. Рынок начал реагировать на изменение риторики ЦБ и в этом контексте многим участникам хочется запрыгнуть в бумаги, где у них будет защита от инфляции и повышения ключевой ставки.

Очень показательна недавняя речь одного из топ руководителей ЦБ, в которой он заявил, что «их прогнозы предполагают стабилизацию инфляции на цели Банка России вблизи 4% самое позднее в 2022 году», но до 2022 года ещё много времени и в текущих ценах стабилизация инфляции скорее в 2021г.

В связи с этим защитные бумаги имеют бОльший потенциал, чем длинные классические ОФЗ, в которых потенциал роста уже практически исчерпан. Также мы предпочитаем вместо классических госбумаг добавлять короткие корпораты с низкой дюрацией, так как ужесточение монетарной политики становится более осязаемо.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

На ожиданиях главы ЦБ выстрелил линкер (ОФЗ 52001 ИН, который мы активно покупали в портфель), а также оживления объёмов покупок появилось во флоатере. Рынок начал реагировать на изменение риторики ЦБ и в этом контексте многим участникам хочется запрыгнуть в бумаги, где у них будет защита от инфляции и повышения ключевой ставки.

Очень показательна недавняя речь одного из топ руководителей ЦБ, в которой он заявил, что «их прогнозы предполагают стабилизацию инфляции на цели Банка России вблизи 4% самое позднее в 2022 году», но до 2022 года ещё много времени и в текущих ценах стабилизация инфляции скорее в 2021г.

В связи с этим защитные бумаги имеют бОльший потенциал, чем длинные классические ОФЗ, в которых потенциал роста уже практически исчерпан. Также мы предпочитаем вместо классических госбумаг добавлять короткие корпораты с низкой дюрацией, так как ужесточение монетарной политики становится более осязаемо.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

{kind=link}

Флоатеры становятся нежелательным бременем для Минфина и это создаёт возможности заработать инвесторам на российском долговом рынке.

Недавно появились заявления главы ведомства, что ОФЗ с плавающим купоном начинают беспокоить Министерство финансов РФ и это заставляет их умерить аппетит в размещении флоатеров в этом году. Стоимость долга с плавающей ставкой зависит от Ruonia. Во второй половине прошлого года Минфин был вынужден размещать бумаги с плавающим купоном, чтобы сгладить эффекты от снижения доходов на фоне уменьшения бюджетных доходов РФ. В условиях ожиданий увеличения ключевой ставки идея покупки бумаг с плавающим купоном была актуальной и это способствовало повышенному спросу со стороны банков и крупных игроков долгового рынка. Такие бумаги выгодны банкам, но не заемщику, потому что при росте Ruonia расходы ведомства на обслуживание долга растут.

При ограниченном предложении флоатеров на аукционах Минфина и спроса на хедж от резкого движения процентных ставок идея покупки флоатеров остаётся актуальной. Мы держим часть консервативного портфеля в этих бумагах и видим потенциал роста в цене + комфортную защиту от внешних шоков и повышения ключевой ставки.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

Недавно появились заявления главы ведомства, что ОФЗ с плавающим купоном начинают беспокоить Министерство финансов РФ и это заставляет их умерить аппетит в размещении флоатеров в этом году. Стоимость долга с плавающей ставкой зависит от Ruonia. Во второй половине прошлого года Минфин был вынужден размещать бумаги с плавающим купоном, чтобы сгладить эффекты от снижения доходов на фоне уменьшения бюджетных доходов РФ. В условиях ожиданий увеличения ключевой ставки идея покупки бумаг с плавающим купоном была актуальной и это способствовало повышенному спросу со стороны банков и крупных игроков долгового рынка. Такие бумаги выгодны банкам, но не заемщику, потому что при росте Ruonia расходы ведомства на обслуживание долга растут.

При ограниченном предложении флоатеров на аукционах Минфина и спроса на хедж от резкого движения процентных ставок идея покупки флоатеров остаётся актуальной. Мы держим часть консервативного портфеля в этих бумагах и видим потенциал роста в цене + комфортную защиту от внешних шоков и повышения ключевой ставки.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

{kind=link}

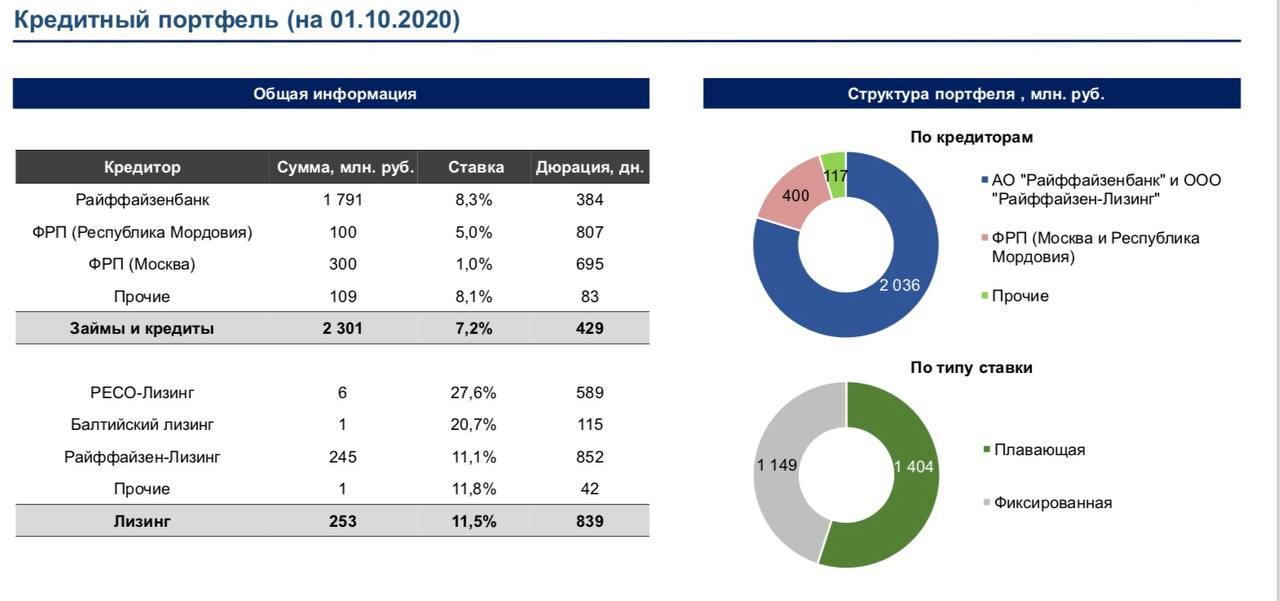

#Разбор_эмитента

Промомед. Part 1

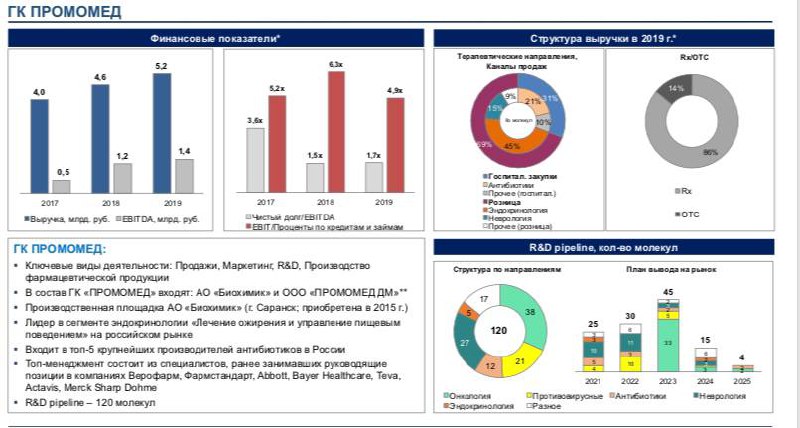

ГК “Промомед” в декабре выпустила облигации серии ДМ-001P-01 на 1 млрд. рублей, рейтинг Эксперт РА ruBBB+.

ГК «Промомед» - быстрорастущий фармацевтический холдинг, который делает ставку на исследования и разработку новых препаратов. На данный момент Промомед специализируется на продаже препаратов в сегментах эндокринологии (45% выручки в 2019г.), антибиотиков (21% выручки) и неврологии (15% выручки). Компания является лидером в РФ в сегменте лечения ожирения и управления пищевым поведением и входит в топ-5 производителей антибиотиков.

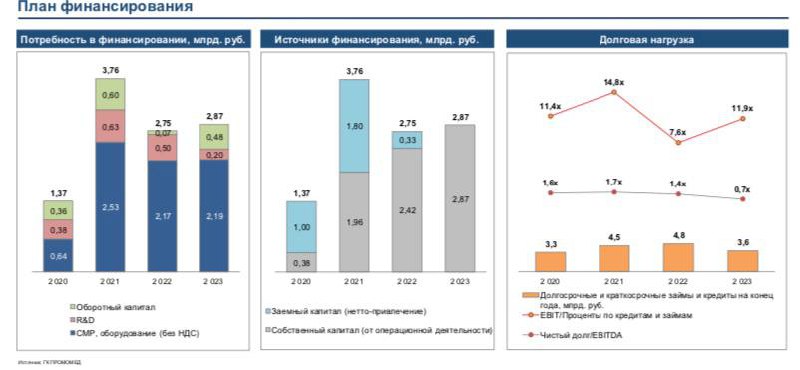

Промомед показывает устойчивый рост выручки (4.0/4.6/5.2 млрд. руб в 2017/18/19гг.) при опережающем росте рентабельности - EBITDA margin выросла с 12% в 2017г. до 26% в 2019. Несмотря на то, что основной рост происходит за счет привлечения заемных средств, долговая нагрузка снизилась с 2017г. и остается на умеренном уровне (чистый долг/EBITDA 3.6х/1.5x/1.7х в 2017/18/19 гг.). Компания планирует краткосрочно повысить долговую нагрузку до 4.8 млрд. руб. в 2022 году (прогноз чистый долг/EBITDA - 1.4х) и к 2023 году полностью финансировать CAPEX за счет поступлений от операционной деятельности.

Погашение долга планируется на уровне 1-1.1 млрд. руб. в год на 2021-22 гг., 1.7 млрд. руб. в 2023г. Наращивание долга в ближайшие годы сопоставимо с ростом доходов и не окажет критического давления на денежный поток компании.

Промомед. Part 1

ГК “Промомед” в декабре выпустила облигации серии ДМ-001P-01 на 1 млрд. рублей, рейтинг Эксперт РА ruBBB+.

ГК «Промомед» - быстрорастущий фармацевтический холдинг, который делает ставку на исследования и разработку новых препаратов. На данный момент Промомед специализируется на продаже препаратов в сегментах эндокринологии (45% выручки в 2019г.), антибиотиков (21% выручки) и неврологии (15% выручки). Компания является лидером в РФ в сегменте лечения ожирения и управления пищевым поведением и входит в топ-5 производителей антибиотиков.

Промомед показывает устойчивый рост выручки (4.0/4.6/5.2 млрд. руб в 2017/18/19гг.) при опережающем росте рентабельности - EBITDA margin выросла с 12% в 2017г. до 26% в 2019. Несмотря на то, что основной рост происходит за счет привлечения заемных средств, долговая нагрузка снизилась с 2017г. и остается на умеренном уровне (чистый долг/EBITDA 3.6х/1.5x/1.7х в 2017/18/19 гг.). Компания планирует краткосрочно повысить долговую нагрузку до 4.8 млрд. руб. в 2022 году (прогноз чистый долг/EBITDA - 1.4х) и к 2023 году полностью финансировать CAPEX за счет поступлений от операционной деятельности.

Погашение долга планируется на уровне 1-1.1 млрд. руб. в год на 2021-22 гг., 1.7 млрд. руб. в 2023г. Наращивание долга в ближайшие годы сопоставимо с ростом доходов и не окажет критического давления на денежный поток компании.

{kind=link}

#Разбор_эмитента

Промомед. Part 2

Мы позитивно смотрим на динамику фармацевтического рынка в РФ. На 2019 год объем фармацевтического рынка России составляет 1.1 трлн руб. CAGR до 2025 года ожидается на уровне 8%, большую часть роста будет формировать развитие продаж через каналы с государственным финансированием.

Стратегия Промомед подразумевает увеличение выручки до 22 млрд. руб. к 2025 году преимущественно за счет увеличения продаж в наиболее востребованных финансируемых государством сегментах (онкология, антибиотики, противовирусные препараты). Основные инвестиции в ближайшие годы будут сосредоточены на разработке и создании производственных линий для новых наиболее востребованных препаратов, что приведет к хорошей диверсификации выручки.

Мы позитивно смотрим на наличие кредитной линии в Райффайзенбанке на сумму более 2 млрд. рублей (включая лизинг). Мы знакомы со «внутренней кухней» банка: такие сделки в среднем бизнесе являются единичными, а к фармацевтической отрасли у Райффайзенбанка особо трепетное отношение, так что с большой вероятностью Промомед рассматривался лучшими аналитиками под микроскопом.

Более того, ставка 8.3% по кредитной линии говорит о высоком внутреннем кредитном рейтинге эмитента.

В декабре 2020 компания выпустила облигации серии ДМ-001P-01 на 1 млрд. руб. С учетом надежности и перспектив холдинга доходность к погашению в 9.22% выглядит очень привлекательно.

Промомед. Part 2

Мы позитивно смотрим на динамику фармацевтического рынка в РФ. На 2019 год объем фармацевтического рынка России составляет 1.1 трлн руб. CAGR до 2025 года ожидается на уровне 8%, большую часть роста будет формировать развитие продаж через каналы с государственным финансированием.

Стратегия Промомед подразумевает увеличение выручки до 22 млрд. руб. к 2025 году преимущественно за счет увеличения продаж в наиболее востребованных финансируемых государством сегментах (онкология, антибиотики, противовирусные препараты). Основные инвестиции в ближайшие годы будут сосредоточены на разработке и создании производственных линий для новых наиболее востребованных препаратов, что приведет к хорошей диверсификации выручки.

Мы позитивно смотрим на наличие кредитной линии в Райффайзенбанке на сумму более 2 млрд. рублей (включая лизинг). Мы знакомы со «внутренней кухней» банка: такие сделки в среднем бизнесе являются единичными, а к фармацевтической отрасли у Райффайзенбанка особо трепетное отношение, так что с большой вероятностью Промомед рассматривался лучшими аналитиками под микроскопом.

Более того, ставка 8.3% по кредитной линии говорит о высоком внутреннем кредитном рейтинге эмитента.

В декабре 2020 компания выпустила облигации серии ДМ-001P-01 на 1 млрд. руб. С учетом надежности и перспектив холдинга доходность к погашению в 9.22% выглядит очень привлекательно.

{kind=link}

Год начинается со слабых аукционов Минфина.

Минфин разместил на аукционе ОФЗ-26236 ПД и ОФЗ-52003-ИН на 31 млрд руб, что недостаточно для выполнения текущего плана на 1 квартал. Напомним, что план составляет 1 трлн руб, что соответствует привлечению порядка 80 млрд в неделю.

Такими темпами ведомству придётся надеяться на позитивный внешний фон, либо давать существенные премии к вторичному рынку, премии в фиксах 5-6 бп было явно недостаточно. Мы не видим серьёзных драйверов роста длинных ОФЗ в условиях разгоняющейся инфляции (4,9% г/г в 2020г), а также роста цен на товарно-сырьевых рынках. Также, учитывая что Минфин планирует размещать преимущественно средние и длинные ОФЗ, думаем, что без притока нерезидентов мы увидим снижение цен в этом участке кривой.

Минфин разместил на аукционе ОФЗ-26236 ПД и ОФЗ-52003-ИН на 31 млрд руб, что недостаточно для выполнения текущего плана на 1 квартал. Напомним, что план составляет 1 трлн руб, что соответствует привлечению порядка 80 млрд в неделю.

Такими темпами ведомству придётся надеяться на позитивный внешний фон, либо давать существенные премии к вторичному рынку, премии в фиксах 5-6 бп было явно недостаточно. Мы не видим серьёзных драйверов роста длинных ОФЗ в условиях разгоняющейся инфляции (4,9% г/г в 2020г), а также роста цен на товарно-сырьевых рынках. Также, учитывая что Минфин планирует размещать преимущественно средние и длинные ОФЗ, думаем, что без притока нерезидентов мы увидим снижение цен в этом участке кривой.

{kind=link}

#Разбор_эмитента

Промомед. Part 3

Инвестиционная привлекательность Промомед ограничена рядом специфических рисков

Во-первых, определенные опасения вызывают акционеры холдинга - ранее им владел Максим Якушкин, который проходит обвиняемым по делу о даче взятки помощнице вице-премьера за попадание препаратов бизнесмена в перечень лекарств для медицинского применения. На данный момент через кипрские офшоры холдингом владеют Александр Малинкович, Председатель Совета директоров ГК «Промомед» Петр Белый и кипрская фирма Neslie Investment. Одним из секретов успеха компании может являться наличие административного ресурса у акционеров, потеря которого может привести к сложностям с выходом новых препаратов на рынок.

Во-вторых, кредитная линия Райффайзенбанка хоть и сигнализирует о высокой надежности Промомед, но так же является одним из ключевых катализаторов рисков для компании. На текущий момент вся инвестиционная деятельность Промомед завязана на единственном кредиторе, который держит руку на пульсе и следит за тем, чтобы компания не проседала в эффективности. Реакция Райффайзенбанка на возможное появление проблем у Промомед может повлечь за собой серьезные последствия от ухудшения условий кредитования до полного сворачивания инвестиционных проектов.

В-третьих, в своем развитии компания полностью ориентируется на исследования и разработки - текущий портфель продуктов достиг своего пика и неспособен значительно повлиять на выручку. Зависимость компании от R&D ведет к высокой подверженности проектным рискам и постоянной потребности в финансировании в ближайшие годы. Появление провальных R&D проектов может серьезно отразиться на финансовом положении компании.

В-четвертых, существенную часть новых препаратов Промомед планирует реализовывать через каналы с гос. финансированием. На текущий момент у компании мало опыта гос. контрактов и большинство из них (68% от гос. закупок в 2019г.) представлены сегментом антибиотиков. В связи с этим у компании могут возникнуть проблемы с реализаций новых препаратов в новых для нее сегментах, которые усложняются привлекательностью этих сегментов для более крупных компаний.

Помимо этого, деятельность компании несет множество рисков, присущих фармацевтической отрасли на этапах разработки, производства и сбыта препаратов.

Мы считаем бумаги Промомед привлекательными для инвестиций в пределах 5% портфеля. Считаем наличие кредитной линии на 2 млрд. руб. в Райффайзенбанке главным показателем надежности сделки, т.к. аналитики банка имеют доступ к закрытой внутренней информации компании и видят вероятность дефолта в ближайший год минимальной.

При выходе банка из холдинга возможен пересмотр нашей позиции на основе текущих данных и рисков.

Промомед. Part 3

Инвестиционная привлекательность Промомед ограничена рядом специфических рисков

Во-первых, определенные опасения вызывают акционеры холдинга - ранее им владел Максим Якушкин, который проходит обвиняемым по делу о даче взятки помощнице вице-премьера за попадание препаратов бизнесмена в перечень лекарств для медицинского применения. На данный момент через кипрские офшоры холдингом владеют Александр Малинкович, Председатель Совета директоров ГК «Промомед» Петр Белый и кипрская фирма Neslie Investment. Одним из секретов успеха компании может являться наличие административного ресурса у акционеров, потеря которого может привести к сложностям с выходом новых препаратов на рынок.

Во-вторых, кредитная линия Райффайзенбанка хоть и сигнализирует о высокой надежности Промомед, но так же является одним из ключевых катализаторов рисков для компании. На текущий момент вся инвестиционная деятельность Промомед завязана на единственном кредиторе, который держит руку на пульсе и следит за тем, чтобы компания не проседала в эффективности. Реакция Райффайзенбанка на возможное появление проблем у Промомед может повлечь за собой серьезные последствия от ухудшения условий кредитования до полного сворачивания инвестиционных проектов.

В-третьих, в своем развитии компания полностью ориентируется на исследования и разработки - текущий портфель продуктов достиг своего пика и неспособен значительно повлиять на выручку. Зависимость компании от R&D ведет к высокой подверженности проектным рискам и постоянной потребности в финансировании в ближайшие годы. Появление провальных R&D проектов может серьезно отразиться на финансовом положении компании.

В-четвертых, существенную часть новых препаратов Промомед планирует реализовывать через каналы с гос. финансированием. На текущий момент у компании мало опыта гос. контрактов и большинство из них (68% от гос. закупок в 2019г.) представлены сегментом антибиотиков. В связи с этим у компании могут возникнуть проблемы с реализаций новых препаратов в новых для нее сегментах, которые усложняются привлекательностью этих сегментов для более крупных компаний.

Помимо этого, деятельность компании несет множество рисков, присущих фармацевтической отрасли на этапах разработки, производства и сбыта препаратов.

Мы считаем бумаги Промомед привлекательными для инвестиций в пределах 5% портфеля. Считаем наличие кредитной линии на 2 млрд. руб. в Райффайзенбанке главным показателем надежности сделки, т.к. аналитики банка имеют доступ к закрытой внутренней информации компании и видят вероятность дефолта в ближайший год минимальной.

При выходе банка из холдинга возможен пересмотр нашей позиции на основе текущих данных и рисков.

{kind=link}

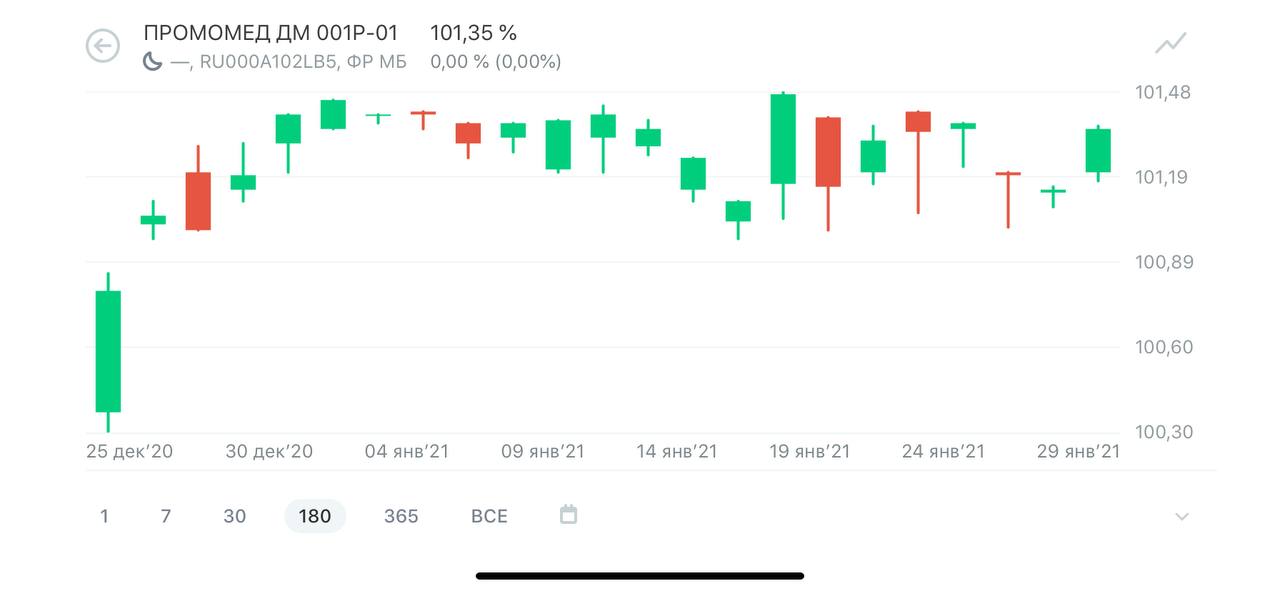

#Разбор_эмитента

Промомед (YTM 9.2%)

Облигации Промомед привлекательный инструмент с доходностью 9.22% (дюрация 944 дня) и перспективой роста цены при успешном выходе новых препаратов на рынок.

Промомед - фармацевтический холдинг, который делает упор на быстром росте за счет разработки новых востребованных препаратов, продаваемых в каналах с гос. финансированием (онкология, антибиотики, противовирусные препараты).

Компания эффективно наращивает выручку (5.2 млрд. руб. в 2019г.) и EBITDA (маржинальность EBITDA 26% в 2019г.) при средней долговой нагрузке (чистый долг/EBITDA 1.7х 2019г). При этом Промомед стремится к 2023 году полностью финансировать CAPEX за счет поступлений от операционной деятельности. Наращивание обязательств в 2021-22 гг. и текущий график погашения долга не окажут критического давления на денежный поток компании.

Промомед имеет кредитную линию в Райффайзенбанке на сумму более 2 млрд. руб, что говорит о высоком внутреннем кредитном рейтинге компании и минимальной вероятности дефолта в глазах крупного банка с высокими стандартами кредитного анализа. Мы знакомы со «внутренней кухней» банка: такие сделки в среднем бизнесе являются единичными, а к фармацевтической отрасли у Райффайзенбанка особо трепетное отношение, так что с большой вероятностью Промомед рассматривался лучшими аналитиками под микроскопом.

Наши предыдущие публикации о компании:

О деятельности и финансах

О перспективах

О рисках и нашей позиции

Промомед (YTM 9.2%)

Облигации Промомед привлекательный инструмент с доходностью 9.22% (дюрация 944 дня) и перспективой роста цены при успешном выходе новых препаратов на рынок.

Промомед - фармацевтический холдинг, который делает упор на быстром росте за счет разработки новых востребованных препаратов, продаваемых в каналах с гос. финансированием (онкология, антибиотики, противовирусные препараты).

Компания эффективно наращивает выручку (5.2 млрд. руб. в 2019г.) и EBITDA (маржинальность EBITDA 26% в 2019г.) при средней долговой нагрузке (чистый долг/EBITDA 1.7х 2019г). При этом Промомед стремится к 2023 году полностью финансировать CAPEX за счет поступлений от операционной деятельности. Наращивание обязательств в 2021-22 гг. и текущий график погашения долга не окажут критического давления на денежный поток компании.

Промомед имеет кредитную линию в Райффайзенбанке на сумму более 2 млрд. руб, что говорит о высоком внутреннем кредитном рейтинге компании и минимальной вероятности дефолта в глазах крупного банка с высокими стандартами кредитного анализа. Мы знакомы со «внутренней кухней» банка: такие сделки в среднем бизнесе являются единичными, а к фармацевтической отрасли у Райффайзенбанка особо трепетное отношение, так что с большой вероятностью Промомед рассматривался лучшими аналитиками под микроскопом.

Наши предыдущие публикации о компании:

О деятельности и финансах

О перспективах

О рисках и нашей позиции

{kind=link}

VTB конкурирует с Barclays и Lloyd’s (только последние об этом не знают).

RT опубликовал видео, на котором Ашурков, исполнительный директор ФБК, говорит агенту MI6, что оппозиционную деятельность нужно проспонсировать. В обмен он якобы предлагает выпустить расследования о ВТБ, которое поможет Barclays и Lloyd’s «конкурировать с ВТБ в Европе» https://t.me/rt_russian/58072

Помогаем подписчикам интерпретировать финансовую отчётность банков.

Все цифры: IFRS 2019

Barclays:

Net total income UK = £7 353 mln * 1,14 (average GPB/EUR 2019) = €8 382 mln

Lloyd’s:

Net total income (основные операции группы в UK) = £31 280 mln * 1,14 (average GPB/EUR 2019) = €35 659 mln

VTB Europe:

Net total income (Interest income + commissions + trading book) - (interest expenses + commissions expenses) = €378,1- €102,1 = €276 mln

Промежуточный итог:

Lloyd’s = €35 659 mln

Barclays = €8 382 mln

VTB Europe = €276 mln

Дальше разбор содержательно не имеет смысла: не стоит сравнивать VTB Europe всерьез с такими гигантами как Barclays и Lloyd’s.

Никакой политики, просто отчётность.

Источники:

https://home.barclays/content/dam/home-barclays/documents/investor-relations/reports-and-events/annual-reports/2019/Barclays%20PLC%20Annual%20Report%202019.pdf

https://www.lloydsbankinggroup.com/assets/pdfs/investors/financial-performance/lloyds-banking-group-plc/2019/full-year/2019-lbg-annual-report-v3.pdf

https://www.vtb.eu/upload/iblock/96c/Annual-Report-VTB-Bank-_Europe_-SE_2019-ENG.pdf

RT опубликовал видео, на котором Ашурков, исполнительный директор ФБК, говорит агенту MI6, что оппозиционную деятельность нужно проспонсировать. В обмен он якобы предлагает выпустить расследования о ВТБ, которое поможет Barclays и Lloyd’s «конкурировать с ВТБ в Европе» https://t.me/rt_russian/58072

Помогаем подписчикам интерпретировать финансовую отчётность банков.

Все цифры: IFRS 2019

Barclays:

Net total income UK = £7 353 mln * 1,14 (average GPB/EUR 2019) = €8 382 mln

Lloyd’s:

Net total income (основные операции группы в UK) = £31 280 mln * 1,14 (average GPB/EUR 2019) = €35 659 mln

VTB Europe:

Net total income (Interest income + commissions + trading book) - (interest expenses + commissions expenses) = €378,1- €102,1 = €276 mln

Промежуточный итог:

Lloyd’s = €35 659 mln

Barclays = €8 382 mln

VTB Europe = €276 mln

Дальше разбор содержательно не имеет смысла: не стоит сравнивать VTB Europe всерьез с такими гигантами как Barclays и Lloyd’s.

Никакой политики, просто отчётность.

Источники:

https://home.barclays/content/dam/home-barclays/documents/investor-relations/reports-and-events/annual-reports/2019/Barclays%20PLC%20Annual%20Report%202019.pdf

https://www.lloydsbankinggroup.com/assets/pdfs/investors/financial-performance/lloyds-banking-group-plc/2019/full-year/2019-lbg-annual-report-v3.pdf

https://www.vtb.eu/upload/iblock/96c/Annual-Report-VTB-Bank-_Europe_-SE_2019-ENG.pdf

Telegram

RT на русском

⚡️⚡️Ещё одна часть записи разговора Ашуркова с сотрудником британского посольства, которого ФСБ считает агентом MI6.

На ней исполнительный директор ФБК говорит, что они выпустят материал против российского государственного банка, и недвусмысленно намекает…

На ней исполнительный директор ФБК говорит, что они выпустят материал против российского государственного банка, и недвусмысленно намекает…

#Разбор_эмитента

ВсеИнструменты.ру (RU000A102M86)

▪️Доходность к погашению: 8,6%

▪️Дюрация: 2,6

▪️Тикер: ВсИнстрБО3

Part 1

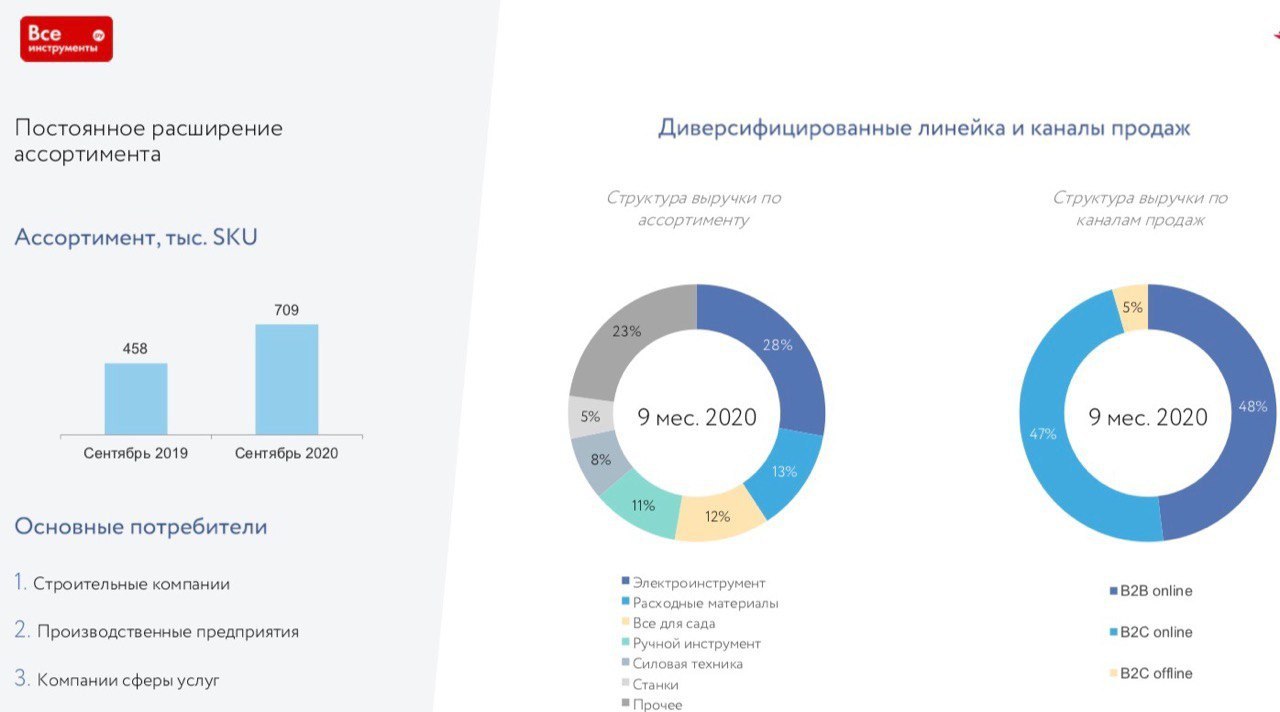

ВсеИнструменты.ру размещает 3 выпуск облигаций для привлечения 1.5 млрд. рублей на расширение розничной сети.

ВсеИнструменты.ру входит в Топ-10 розничных сетей в России в сегменте DIY и является лидером рынка по онлайн-продажам. В 2020 году компания показывала бурный рост (+61% выручки за 9м20 против 9м19) и на данный момент имеет 340 магазинов/пунктов выдачи товара и ассортимент в 700+ тыс. SKU. При этом выручка компании хорошо диверсифицирована по видам товаров (инструменты, расходные материалы, товары для сада и т.д.).

Традиционно низкая доля оффлайн-продаж (5% за 9м19 против 7% за 9м18) ограничила негативное влияние COVID-19 на компанию, в то время как остальной рынок DIY, более ориентированный на розницу, значительно пострадал от остановки работы магазинов. Более того, пандемия сыграла важную роль в бурном росте компании – большая часть спроса на товары для дома переместилась в онлайн, где сайт ВсеИнструменты.ру уже являлся лидером, а ожидание девальвации рубля вкупе с перспективой работы из дома подтолкнуло россиян инвестировать в ремонт и новую недвижимость. Уже за 9 месяцев компания значительно перевыполнила план на 2020 год и нарастила долю B2B-сегмента (48% за 9м19 против 32% за 9м18).

На фоне ажиотажного спроса на первичном рынке жилья ожидаем устойчивость рынка DIY в ближайшие годы. В 2020 году активно скупались квартиры, которые будут введены в эксплуатацию и в 2021 и в 2022 гг. и существенно поддержат спрос на товары для ремонта. В то же время рост строительства поддержит корпоративный сегмент продаж. Помимо этого, в ближайшие годы рынок DIY продолжит увеличение онлайн-сегмента, в котором ВсеИнструменты.ру уже имеет устойчивую позицию.

Стратегия компании подразумевает усиление присутствия в оффлайн-сегменте и развитие бизнеса по аренде оборудования «ВиРент», который пока не оказывает значительного влияния на финансовый результат компании, но уже вышел на самоокупаемость (по словам создателей).

По итогам года EBITDA может увеличиться более чем на 60% с 1 035 млн. руб. в 2019г. до 1 680 млн. руб. После выпуска облигаций показатель долг/EBITDA должен сохраниться на приемлемом уровне 1.6х, а чистый долг/EBITDA не превысит 0.8х из-за 1.46 млрд. руб. денежных средств на балансе.

Тикер: ВсИнстрБО3

ВсеИнструменты.ру (RU000A102M86)

▪️Доходность к погашению: 8,6%

▪️Дюрация: 2,6

▪️Тикер: ВсИнстрБО3

Part 1

ВсеИнструменты.ру размещает 3 выпуск облигаций для привлечения 1.5 млрд. рублей на расширение розничной сети.

ВсеИнструменты.ру входит в Топ-10 розничных сетей в России в сегменте DIY и является лидером рынка по онлайн-продажам. В 2020 году компания показывала бурный рост (+61% выручки за 9м20 против 9м19) и на данный момент имеет 340 магазинов/пунктов выдачи товара и ассортимент в 700+ тыс. SKU. При этом выручка компании хорошо диверсифицирована по видам товаров (инструменты, расходные материалы, товары для сада и т.д.).

Традиционно низкая доля оффлайн-продаж (5% за 9м19 против 7% за 9м18) ограничила негативное влияние COVID-19 на компанию, в то время как остальной рынок DIY, более ориентированный на розницу, значительно пострадал от остановки работы магазинов. Более того, пандемия сыграла важную роль в бурном росте компании – большая часть спроса на товары для дома переместилась в онлайн, где сайт ВсеИнструменты.ру уже являлся лидером, а ожидание девальвации рубля вкупе с перспективой работы из дома подтолкнуло россиян инвестировать в ремонт и новую недвижимость. Уже за 9 месяцев компания значительно перевыполнила план на 2020 год и нарастила долю B2B-сегмента (48% за 9м19 против 32% за 9м18).

На фоне ажиотажного спроса на первичном рынке жилья ожидаем устойчивость рынка DIY в ближайшие годы. В 2020 году активно скупались квартиры, которые будут введены в эксплуатацию и в 2021 и в 2022 гг. и существенно поддержат спрос на товары для ремонта. В то же время рост строительства поддержит корпоративный сегмент продаж. Помимо этого, в ближайшие годы рынок DIY продолжит увеличение онлайн-сегмента, в котором ВсеИнструменты.ру уже имеет устойчивую позицию.

Стратегия компании подразумевает усиление присутствия в оффлайн-сегменте и развитие бизнеса по аренде оборудования «ВиРент», который пока не оказывает значительного влияния на финансовый результат компании, но уже вышел на самоокупаемость (по словам создателей).

По итогам года EBITDA может увеличиться более чем на 60% с 1 035 млн. руб. в 2019г. до 1 680 млн. руб. После выпуска облигаций показатель долг/EBITDA должен сохраниться на приемлемом уровне 1.6х, а чистый долг/EBITDA не превысит 0.8х из-за 1.46 млрд. руб. денежных средств на балансе.

Тикер: ВсИнстрБО3

{kind=link}

#Разбор_эмитента

ВсеИнструменты.ру (RU000A102M86)

▪️Доходность к погашению: 8,6%

▪️Дюрация: 2,6

▪️Тикер: ВсИнстрБО3

Part 2

Риски

Несмотря на успешную деятельность и перспективы ВсеИнструменты.ру предпочитаем обойти стороной облигации компании.

Во-первых, низкий уровень раскрытия информации и отсутствие отчетности МСФО не позволяют полноценно оценить финансовое положение компании, а показатели в отчетности вызывают сомнения в финансовой устойчивости эмитента.

По текущей отчетности мы видим, что компания неэффективна на уровне прибыли от продаж - положительная чистая прибыль генерируется за счет прочих доходов, сущность которых не раскрывается, а в 4 квартале традиционно появляются крупные непрозрачные расходы, снижающие маржинальность; около 20% активов составляют непрозрачные финансовые вложения (что может сигнализировать о выводе средств), а 60% пассивов сформированы непрозрачной кредиторской задолженностью (что может сигнализировать как о хороших условиях контрактов с поставщиками, так и о возможных будущих сложностях с обслуживанием задолженности). Частично риск компенсируется тем, что компания имеет подобные тенденции больше 3 лет и это не мешает бурному росту в своем сегменте.

Во-вторых, популярность крупных известных сетевых магазинов (Leroy Merlin, Петрович, OBI) мешает компании развивать розничное направление. Несмотря на это, ВсеИнструменты.ру продолжает наращивать количество магазинов, за год удвоив их число (159 на 9м2019 против 68 годом ранее). Более того, привлекаемые на долговом рынке 1.5 млрд. рублей планируется направить на увеличение розничных точек до 600 (включая магазины, пункты выдачи, склады и точки, открытые по франшизе).

В онлайн-сегменте ВсеИнструменты.ру лидер, но стремление увеличивать присутствие в менее маржинальном конкурентном секторе оффлайн-магазинов может негативно сказаться на финансовой эффективности бизнеса.

В это же время и онлайн-сегментом начинают активно интересоваться крупнейшие игроки (Leroy Merlin планирует увеличить долю онлайн-продаж до 10%), которые имеют достаточно ресурсов для успешного сокращения доли рынка ВсеИнструменты.ру.

Также остается непонятной роль франшизы и бизнеса по аренде инструментов в финансовых результатах.

Мы считаем, что при удачном стечении обстоятельств устойчивость ВсеИнструменты.ру будет повышаться, но с учетом непрозрачной отчетности и неоднозначных перспектив рынка не рекомендуем инвестировать в компанию даже 1,5% портфеля.

Тикер: ВсИнстрБО3

ВсеИнструменты.ру (RU000A102M86)

▪️Доходность к погашению: 8,6%

▪️Дюрация: 2,6

▪️Тикер: ВсИнстрБО3

Part 2

Риски

Несмотря на успешную деятельность и перспективы ВсеИнструменты.ру предпочитаем обойти стороной облигации компании.

Во-первых, низкий уровень раскрытия информации и отсутствие отчетности МСФО не позволяют полноценно оценить финансовое положение компании, а показатели в отчетности вызывают сомнения в финансовой устойчивости эмитента.

По текущей отчетности мы видим, что компания неэффективна на уровне прибыли от продаж - положительная чистая прибыль генерируется за счет прочих доходов, сущность которых не раскрывается, а в 4 квартале традиционно появляются крупные непрозрачные расходы, снижающие маржинальность; около 20% активов составляют непрозрачные финансовые вложения (что может сигнализировать о выводе средств), а 60% пассивов сформированы непрозрачной кредиторской задолженностью (что может сигнализировать как о хороших условиях контрактов с поставщиками, так и о возможных будущих сложностях с обслуживанием задолженности). Частично риск компенсируется тем, что компания имеет подобные тенденции больше 3 лет и это не мешает бурному росту в своем сегменте.

Во-вторых, популярность крупных известных сетевых магазинов (Leroy Merlin, Петрович, OBI) мешает компании развивать розничное направление. Несмотря на это, ВсеИнструменты.ру продолжает наращивать количество магазинов, за год удвоив их число (159 на 9м2019 против 68 годом ранее). Более того, привлекаемые на долговом рынке 1.5 млрд. рублей планируется направить на увеличение розничных точек до 600 (включая магазины, пункты выдачи, склады и точки, открытые по франшизе).

В онлайн-сегменте ВсеИнструменты.ру лидер, но стремление увеличивать присутствие в менее маржинальном конкурентном секторе оффлайн-магазинов может негативно сказаться на финансовой эффективности бизнеса.

В это же время и онлайн-сегментом начинают активно интересоваться крупнейшие игроки (Leroy Merlin планирует увеличить долю онлайн-продаж до 10%), которые имеют достаточно ресурсов для успешного сокращения доли рынка ВсеИнструменты.ру.

Также остается непонятной роль франшизы и бизнеса по аренде инструментов в финансовых результатах.

Мы считаем, что при удачном стечении обстоятельств устойчивость ВсеИнструменты.ру будет повышаться, но с учетом непрозрачной отчетности и неоднозначных перспектив рынка не рекомендуем инвестировать в компанию даже 1,5% портфеля.

Тикер: ВсИнстрБО3

{kind=link}

Зачем управлять портфелем российских облигаций?

Несмотря на распространённое мнение про небольшую волатильность и «низкие риски» на рынке облигаций существует большое количество подводных камней, которые могут стереть существенную часть доходности инвестиционного портфеля.

Например, инвесторы в ОФЗ 26225 могут наблюдать убыток порядка -8% по счету с мая 2020г, хотя вложили деньги в «высоконадежные» облигации. Причина убытка - инвесторы вошли в длинные бумаги во время необоснованно позитивного сентимента и отсутствия существенного потенциала смягчения денежно-кредитной политики.

В данном случае купоны не компенсируют убытка от переоценки стоимости, а в текущей фазе ускорения инфляции инвесторам не стоит расчитывать на серьёзный рост в ОФЗ, особенно на фоне провальных аукционов на прошлой неделе. Для того, чтобы не попасть в такие ловушки нужно следить за аукционами Минфина, премиями в разных участках кривой ОФЗ, а также текущей структурой долга.

Мы помогаем инвесторам не попасть в ловушки долгового рынка и формировать портфели облигаций с потенциалом роста стоимости и высокой купонной доходностью.

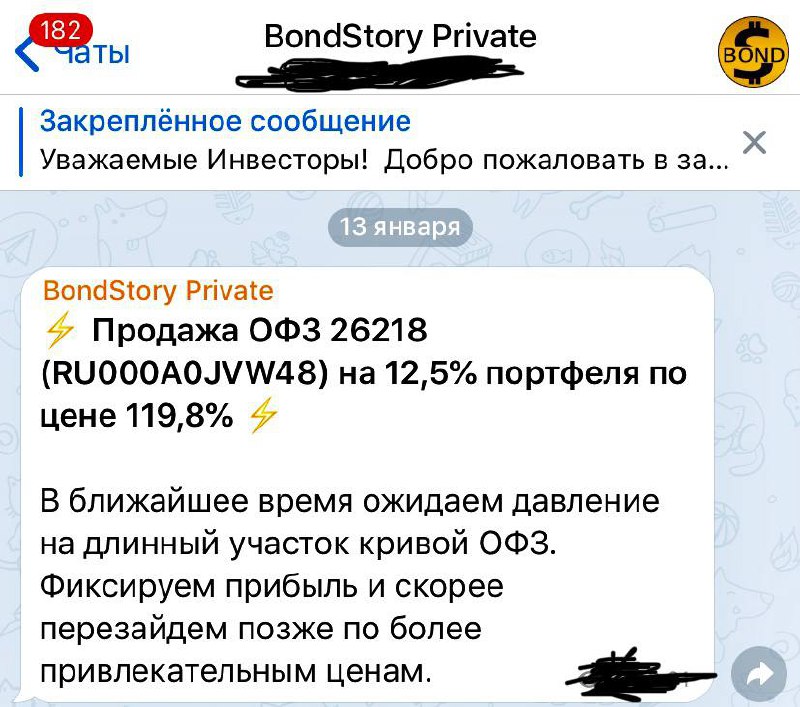

Прикрепляем скрин, где мы в закрытом канале удачно продали длинные ОФЗ 26218 на локальном отскоке по 119,8%, в ожидании слабых аукционов и временного увеличения инфляционных ожиданий. Текущая стоимость ОФЗ 26218 на закрытии торгов находилась на уровне 117,4%. Предыдущие результаты не гарантируют будущих, но мы тщательно анализируем бумаги и пытаемся переиграть индекс RGBI.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

Несмотря на распространённое мнение про небольшую волатильность и «низкие риски» на рынке облигаций существует большое количество подводных камней, которые могут стереть существенную часть доходности инвестиционного портфеля.

Например, инвесторы в ОФЗ 26225 могут наблюдать убыток порядка -8% по счету с мая 2020г, хотя вложили деньги в «высоконадежные» облигации. Причина убытка - инвесторы вошли в длинные бумаги во время необоснованно позитивного сентимента и отсутствия существенного потенциала смягчения денежно-кредитной политики.

В данном случае купоны не компенсируют убытка от переоценки стоимости, а в текущей фазе ускорения инфляции инвесторам не стоит расчитывать на серьёзный рост в ОФЗ, особенно на фоне провальных аукционов на прошлой неделе. Для того, чтобы не попасть в такие ловушки нужно следить за аукционами Минфина, премиями в разных участках кривой ОФЗ, а также текущей структурой долга.

Мы помогаем инвесторам не попасть в ловушки долгового рынка и формировать портфели облигаций с потенциалом роста стоимости и высокой купонной доходностью.

Прикрепляем скрин, где мы в закрытом канале удачно продали длинные ОФЗ 26218 на локальном отскоке по 119,8%, в ожидании слабых аукционов и временного увеличения инфляционных ожиданий. Текущая стоимость ОФЗ 26218 на закрытии торгов находилась на уровне 117,4%. Предыдущие результаты не гарантируют будущих, но мы тщательно анализируем бумаги и пытаемся переиграть индекс RGBI.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

{kind=link}

Минфин не сделал выводов из прошлого провала аукционов ОФЗ.

На прошлой неделе Минфин впервые за долгое время отменил аукцион ОФЗ (26236) по причине недостаточного спроса, что привело к небольшому откату цен долговых бумаг. После этого у многих участников не осталось сомнений в том, что текущий сентимент не позволит Минфину выполнить квартальный план, размещая только классические ОФЗ с фиксированным купоном (нам казалось, что в скором будущем можем ожидать размещения флоатеров).

Тем не менее, вчера Минфин объявил о размещении только классических ОФЗ и инфляционного линкера.

После новости, что Минфин предложит на аукционе 10 летние ОФЗ 26225 длинный участок кривой уходил вверх +5 bp по доходности (эквивалентно снижению по цене), так как мало кто поверил, что Минфину удастся разместить объём без значительной премии.

На наш взгляд сейчас не лучшее время для входа в классические ОФЗ. Помимо негативного сентимента в пятницу нас ждёт заседание ЦБ, на котором мы можем услышать более жёсткую риторику на фоне разгона инфляции. Текущий консенсус прогноз аналитиков не оставляет манёвра для снижения ставки ЦБ: участники рынка единогласно ожидают, что ставка останется на уровне 4,25%.

На прошлой неделе Минфин впервые за долгое время отменил аукцион ОФЗ (26236) по причине недостаточного спроса, что привело к небольшому откату цен долговых бумаг. После этого у многих участников не осталось сомнений в том, что текущий сентимент не позволит Минфину выполнить квартальный план, размещая только классические ОФЗ с фиксированным купоном (нам казалось, что в скором будущем можем ожидать размещения флоатеров).

Тем не менее, вчера Минфин объявил о размещении только классических ОФЗ и инфляционного линкера.

После новости, что Минфин предложит на аукционе 10 летние ОФЗ 26225 длинный участок кривой уходил вверх +5 bp по доходности (эквивалентно снижению по цене), так как мало кто поверил, что Минфину удастся разместить объём без значительной премии.

На наш взгляд сейчас не лучшее время для входа в классические ОФЗ. Помимо негативного сентимента в пятницу нас ждёт заседание ЦБ, на котором мы можем услышать более жёсткую риторику на фоне разгона инфляции. Текущий консенсус прогноз аналитиков не оставляет манёвра для снижения ставки ЦБ: участники рынка единогласно ожидают, что ставка останется на уровне 4,25%.

{kind=link}