Боржоми: новый интересный эмитент с потенциальной премией до 350 бп к кривой ОФЗ.

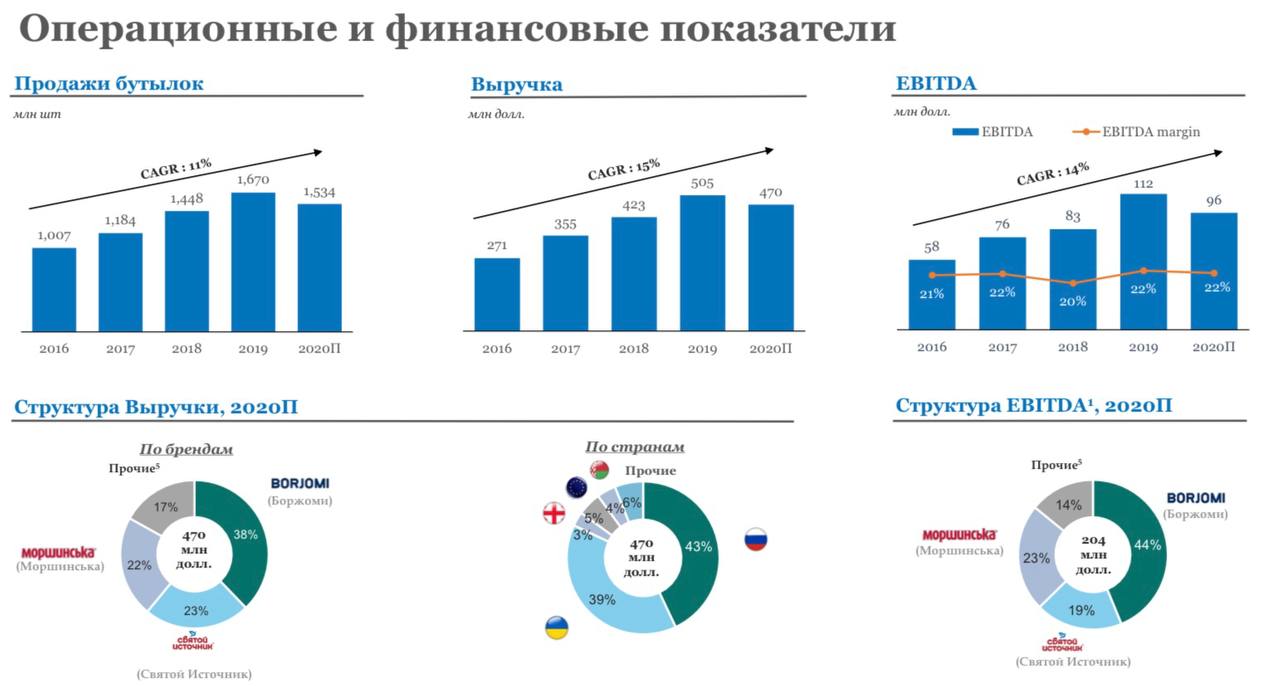

Боржоми - известный производитель бутилированной воды (бренды Боржоми, Святой Источник, Моршинська и др.), реализующий свою продукцию через собственную дистрибьюторскую сеть в России (43% выручки), Украине (39%) и других странах. Деньги от выпуска облигаций Боржоми планирует направить на погашение валютных кредитов и расширение производственных мощностей.

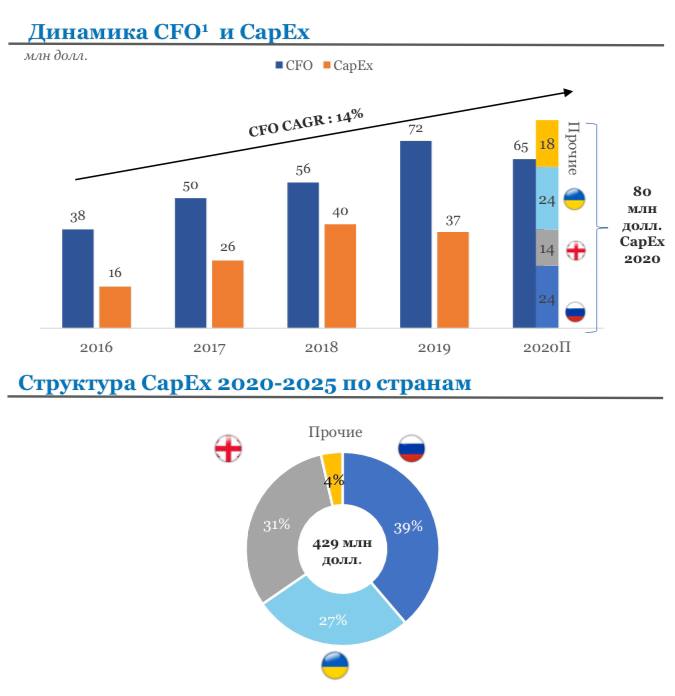

Мы положительно оцениваем финансовые результаты компании. За последние 5 лет выручка стабильно росла со средними темпами 15% в год, рентабельность EBITDA устойчива на уровне 20-22%. Существенную часть CAPEX Боржоми обеспечивает из собственных средств, сохраняя долг на умеренном уровне - коэффициент чистый долг/EBITDA последние 5 лет находится в границах 0.9-1.2х. Даже при росте долга в 2021 году (из-за эмиссии облигаций и возможном дополнительным привлечении под финансирование CAPEX), по нашим прогнозам, коэффициент не превысит 2.0х., а обслуживание долга не окажет значительного влияния на денежный поток компании.

Несмотря на положительную динамику финансовых показателей, у компании слабый уровень раскрытия информации, что не позволяет в полной мере следить за финансовыми результатами.

Более подробная информация станет доступна ближе к дате размещения. По предварительным данным мы положительно оцениваем выпуск и при хорошей премии к кривой ОФЗ проведем более подробный анализ компании и рассмотрим вариант покупки облигаций в портфель.

Боржоми - известный производитель бутилированной воды (бренды Боржоми, Святой Источник, Моршинська и др.), реализующий свою продукцию через собственную дистрибьюторскую сеть в России (43% выручки), Украине (39%) и других странах. Деньги от выпуска облигаций Боржоми планирует направить на погашение валютных кредитов и расширение производственных мощностей.

Мы положительно оцениваем финансовые результаты компании. За последние 5 лет выручка стабильно росла со средними темпами 15% в год, рентабельность EBITDA устойчива на уровне 20-22%. Существенную часть CAPEX Боржоми обеспечивает из собственных средств, сохраняя долг на умеренном уровне - коэффициент чистый долг/EBITDA последние 5 лет находится в границах 0.9-1.2х. Даже при росте долга в 2021 году (из-за эмиссии облигаций и возможном дополнительным привлечении под финансирование CAPEX), по нашим прогнозам, коэффициент не превысит 2.0х., а обслуживание долга не окажет значительного влияния на денежный поток компании.

Несмотря на положительную динамику финансовых показателей, у компании слабый уровень раскрытия информации, что не позволяет в полной мере следить за финансовыми результатами.

Более подробная информация станет доступна ближе к дате размещения. По предварительным данным мы положительно оцениваем выпуск и при хорошей премии к кривой ОФЗ проведем более подробный анализ компании и рассмотрим вариант покупки облигаций в портфель.

{kind=link}

Риторика ЦБ продолжила оказывать давление на ОФЗ, но негатив уже частично в ценах

На пятничном заседании ЦБ ожидаемо сохранил ставку на уровне 4,25%, но, что важно, сменил мягкую риторику на более жесткую.

В пресс релизе ЦБ отметил, что в декабре и январе темп роста цен сохранялся на повышенном уровне за счёт восстановления спроса в экономике и ограничении предложения на ряд товаров.

Инфляция ушла выше прогноза ЦБ (январь 5,2% г-к-г), но в феврале-марте ожидается замедление роста индекса цен.

ЦБ дал важнейший сигнал: «Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике.» Регулятор четко обозначил направление движения: текущий уровень нейтральной ставки составляет (5-6%), это значит, что мы можем увидеть повышение на 25 бп уже в этом году, если инфляция продолжит рост. Можно это официально назвать концом беспрецедентно мягкой денежно-кредитной политики ЦБ.

Достаточно показательно выглядит график спреда (разности) индекса 10 летних бескупонных ОФЗ и ключевой ставки ЦБ. Текущие уровни отражают ожидания рынка по росту ключевой ставки и более широкий спред мы наблюдали в далеком 2013 году. Текущее превышение бескупонной кривой уровень ключевой ставки на 2,3%, показывает, что ужесточение ДКП частично заложено в ценах ОФЗ. Если спред продолжит расходиться без значительного роста инфляции, это может служить сигналом для спекулятивного входа в ОФЗ.

На пятничном заседании ЦБ ожидаемо сохранил ставку на уровне 4,25%, но, что важно, сменил мягкую риторику на более жесткую.

В пресс релизе ЦБ отметил, что в декабре и январе темп роста цен сохранялся на повышенном уровне за счёт восстановления спроса в экономике и ограничении предложения на ряд товаров.

Инфляция ушла выше прогноза ЦБ (январь 5,2% г-к-г), но в феврале-марте ожидается замедление роста индекса цен.

ЦБ дал важнейший сигнал: «Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике.» Регулятор четко обозначил направление движения: текущий уровень нейтральной ставки составляет (5-6%), это значит, что мы можем увидеть повышение на 25 бп уже в этом году, если инфляция продолжит рост. Можно это официально назвать концом беспрецедентно мягкой денежно-кредитной политики ЦБ.

Достаточно показательно выглядит график спреда (разности) индекса 10 летних бескупонных ОФЗ и ключевой ставки ЦБ. Текущие уровни отражают ожидания рынка по росту ключевой ставки и более широкий спред мы наблюдали в далеком 2013 году. Текущее превышение бескупонной кривой уровень ключевой ставки на 2,3%, показывает, что ужесточение ДКП частично заложено в ценах ОФЗ. Если спред продолжит расходиться без значительного роста инфляции, это может служить сигналом для спекулятивного входа в ОФЗ.

{kind=link}

Анонсированный Боржоми ориентир по купону на уровне 7.7% делает облигации компании неинтересными для включения в инвестиционный портфель.

В прошлой публикации мы оценили сильные стороны Боржоми: наличие собственной дистрибьюторской сети, устойчивый рост финансовых результатов и низкая долговая нагрузка компании. Также стоит отметить наличие сильного акционера (60% владеет “Альфа-Групп”) и уверенную рыночную позицию (9 место в мире, лидер на большинстве рынков присутствия).

Драйверами рисков для компании являются низкая степень раскрытия информации и рост CAPEX и как следствие рост долговой нагрузки.

Под давлением CAPEX и необходимости обслуживать долг FCF может опуститься в отрицательную зону, что ранее приводило к дополнительным займам на выплату дивидендов акционерам. Мы рекомендуем настороженно отнестись к выкачиванию акционером дивидендов при отрицательном свободном денежном потоке. По факту дивиденды финансируются за счёт роста долга.

Отсутствие публичного раскрытия отчетности МСФО (имеем ввиду подписанной аудитором, а не управленческой отчетности из презентации) не позволяет в полной мере следить за движением денежных потоков, ростом долга, займами акционера и другими красными флажками.

Размещение с купоном 7.7% очень дорого, с такой доходностью можно приобрести бумаги с более прозрачными и прогнозируемыми финансовыми результатами в сопоставимой дюрации. Тем более рост доходностей ОФЗ пока не заложен в цены корпоративных бумаг, что в ближайшее время может оказать давление на котировки.

На наш взгляд, с учетом низкой премии за риск и слабым раскрытием информации бумаги Боржоми выглядят непривлекательно.

В прошлой публикации мы оценили сильные стороны Боржоми: наличие собственной дистрибьюторской сети, устойчивый рост финансовых результатов и низкая долговая нагрузка компании. Также стоит отметить наличие сильного акционера (60% владеет “Альфа-Групп”) и уверенную рыночную позицию (9 место в мире, лидер на большинстве рынков присутствия).

Драйверами рисков для компании являются низкая степень раскрытия информации и рост CAPEX и как следствие рост долговой нагрузки.

Под давлением CAPEX и необходимости обслуживать долг FCF может опуститься в отрицательную зону, что ранее приводило к дополнительным займам на выплату дивидендов акционерам. Мы рекомендуем настороженно отнестись к выкачиванию акционером дивидендов при отрицательном свободном денежном потоке. По факту дивиденды финансируются за счёт роста долга.

Отсутствие публичного раскрытия отчетности МСФО (имеем ввиду подписанной аудитором, а не управленческой отчетности из презентации) не позволяет в полной мере следить за движением денежных потоков, ростом долга, займами акционера и другими красными флажками.

Размещение с купоном 7.7% очень дорого, с такой доходностью можно приобрести бумаги с более прозрачными и прогнозируемыми финансовыми результатами в сопоставимой дюрации. Тем более рост доходностей ОФЗ пока не заложен в цены корпоративных бумаг, что в ближайшее время может оказать давление на котировки.

На наш взгляд, с учетом низкой премии за риск и слабым раскрытием информации бумаги Боржоми выглядят непривлекательно.

{kind=link}

{kind=link}

Обувь России: продавать нельзя покупать?

⁃ Высокая долговая нагрузка

⁃ Текущие источники ликвидности покрывают краткосрочный долг на 30%

⁃ Агрессивный рост запасов, снижающий денежный поток

- Отрицательный свободный денежный поток

⁃ Кредитный портфель компании в глубоком дефолте

Наш взгляд на облигации Обувь России: продавать и не смотреть на привлекательную доходность по бондам, она не компенсирует высокий кредитный риск компании.

Подробный разбор компании в следующих постах

⁃ Высокая долговая нагрузка

⁃ Текущие источники ликвидности покрывают краткосрочный долг на 30%

⁃ Агрессивный рост запасов, снижающий денежный поток

- Отрицательный свободный денежный поток

⁃ Кредитный портфель компании в глубоком дефолте

Наш взгляд на облигации Обувь России: продавать и не смотреть на привлекательную доходность по бондам, она не компенсирует высокий кредитный риск компании.

Подробный разбор компании в следующих постах

{kind=link}

Обувь России (OR Group). Part 1.

Описание компании:

Обувь России превращается из известного обувного ритейлера в универсальный маркетплейс с прицелом на развитие как оффлайн, так и онлайн-каналов с надеждой улучшить репутацию среди инвесторов

Обувь России - многопрофильный холдинг, который занимается производством (2 обувные фабрики) и реализаций обуви и сопутствующих товаров (бренды Westfalika, «Пешеход», Rossita, Emilia Estra и Lisette), финансовыми сервисами (МФО “Арифметика” - обувь в рассрочку, выдача займов - 9 место в России по объему выданных займов), развивает собственный маркетплейс и платформу для поставщиков «Продаем», проект партнерских пунктов выдачи заказов (Почта России, OZON, AliExpress и пр).

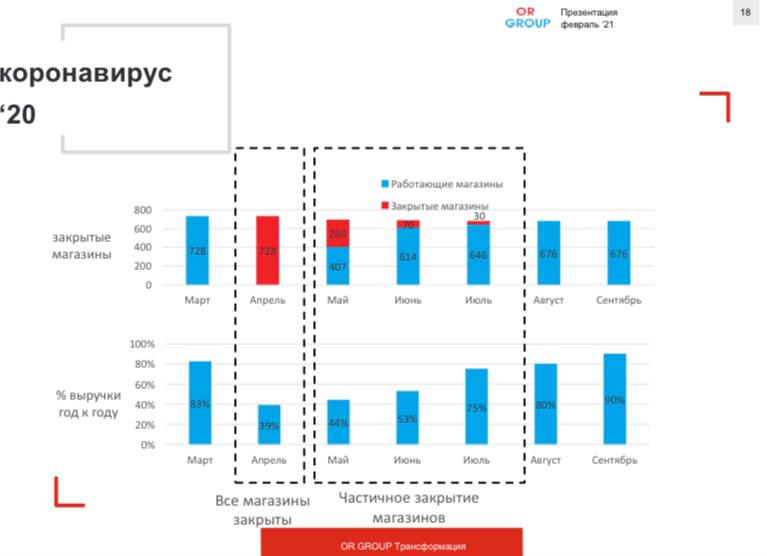

Обувь России сильно пострадала от локдауна, т.к. в апреле была вынуждена закрыть все свои магазины (более 800), что почти остановило оптовые продажи на 3 месяца (21 млн.руб. за апрель-июнь против 197 млн. в марте) и перенаправило взгляды менеджмента в сторону развития маркетплейса и партнерских проектов. В совокупности с обвалом котировок после IPO в 2017 году (с момента размещения акции упали почти в 5 раз), низкой оценкой по мультипликаторам и пренебрежительным отношением инвесторов (что очень взаимосвязано) это привело к логичному решению ориентировать стратегию компании на повышение лояльности инвесторов. В 2020 году компания объявила о ребрендинге, чтобы уйти от традиционного восприятия как обувного ритейлера к формату маркетплейса с упором на рост онлайн-продаж.

Так же в 2020 году Обувь России была включена в список системообразующих предприятий Минпромторга с возможностью получения государственной поддержки.

• Тикер:ОбувьРо1Р1 • Доходность к погашению: 11,64% • Погашение: 22.09.2022Описание компании:

Обувь России превращается из известного обувного ритейлера в универсальный маркетплейс с прицелом на развитие как оффлайн, так и онлайн-каналов с надеждой улучшить репутацию среди инвесторов

Обувь России - многопрофильный холдинг, который занимается производством (2 обувные фабрики) и реализаций обуви и сопутствующих товаров (бренды Westfalika, «Пешеход», Rossita, Emilia Estra и Lisette), финансовыми сервисами (МФО “Арифметика” - обувь в рассрочку, выдача займов - 9 место в России по объему выданных займов), развивает собственный маркетплейс и платформу для поставщиков «Продаем», проект партнерских пунктов выдачи заказов (Почта России, OZON, AliExpress и пр).

Обувь России сильно пострадала от локдауна, т.к. в апреле была вынуждена закрыть все свои магазины (более 800), что почти остановило оптовые продажи на 3 месяца (21 млн.руб. за апрель-июнь против 197 млн. в марте) и перенаправило взгляды менеджмента в сторону развития маркетплейса и партнерских проектов. В совокупности с обвалом котировок после IPO в 2017 году (с момента размещения акции упали почти в 5 раз), низкой оценкой по мультипликаторам и пренебрежительным отношением инвесторов (что очень взаимосвязано) это привело к логичному решению ориентировать стратегию компании на повышение лояльности инвесторов. В 2020 году компания объявила о ребрендинге, чтобы уйти от традиционного восприятия как обувного ритейлера к формату маркетплейса с упором на рост онлайн-продаж.

Так же в 2020 году Обувь России была включена в список системообразующих предприятий Минпромторга с возможностью получения государственной поддержки.

{kind=link}

Обувь России (OR Group). Part 2.

Рынок

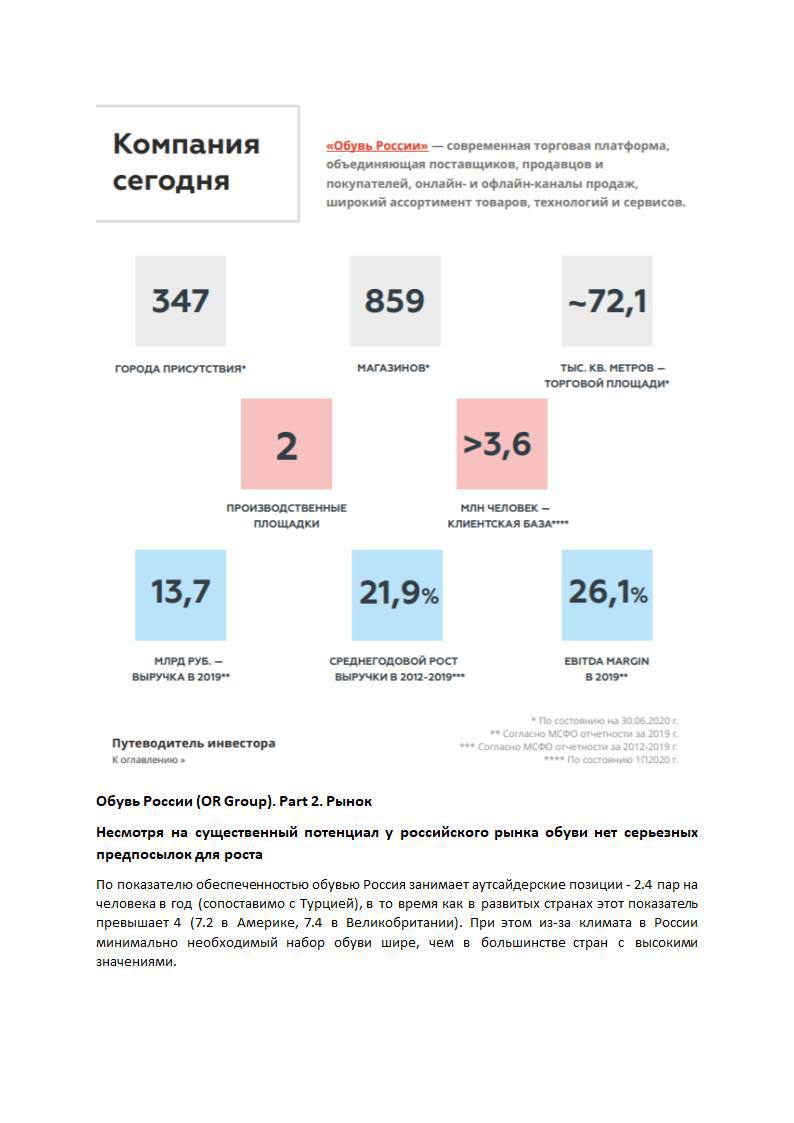

Несмотря на существенный потенциал у российского рынка обуви нет серьезных предпосылок для роста

По показателю обеспеченностью обувью Россия занимает аутсайдерские позиции - 2.4 пар на человека в год (сопоставимо с Турцией), в то время как в развитых странах этот показатель превышает 4 (7.2 в Америке, 7.4 в Великобритании). При этом из-за климата в России минимально необходимый набор обуви шире, чем в большинстве стран с высокими значениями.

Эти значения показывают, что у российского обувного рынка есть потенциал для роста, который в данный момент ограничен платежеспособностью населения. Несмотря на это, на протяжении нескольких лет на рынке обуви наблюдается стагнация розничных продаж. Ухудшает стагнацию и текущая ситуация: обувной ритейл стал одним из наиболее пострадавших секторов от пандемии. В период самоизоляции и удаленной работы у населения существенно снизилась потребность в новой обуви, а скорость износа старой сократилась. Даже при окончательной победе над коронавирусом часть трудоспособного населения останется на удаленной работе, что способствует увеличению срока службы обуви и снижению среднегодовой выручки Обуви России на покупателя.

С другой стороны, кризис на рынке способствует закрытию менее устойчивых производителей и розничных сетей, что может привести к росту консолидации рынка и перетоку спроса в сети OR Group.

COVID-19 ударил по операционным результатам компании, но, на наш взгляд, влияние локдауна не является ключевым источником проблем Обуви России, компания была проблемной и до пандемии. Более подробно финансовые результаты рассмотрим в следующих постах.

Рынок

Несмотря на существенный потенциал у российского рынка обуви нет серьезных предпосылок для роста

• Обувь России-001Р-01 • Тикер:ОбувьРо1Р1 • Доходность к погашению: 11,64% • Погашение: 22.09.2022По показателю обеспеченностью обувью Россия занимает аутсайдерские позиции - 2.4 пар на человека в год (сопоставимо с Турцией), в то время как в развитых странах этот показатель превышает 4 (7.2 в Америке, 7.4 в Великобритании). При этом из-за климата в России минимально необходимый набор обуви шире, чем в большинстве стран с высокими значениями.

Эти значения показывают, что у российского обувного рынка есть потенциал для роста, который в данный момент ограничен платежеспособностью населения. Несмотря на это, на протяжении нескольких лет на рынке обуви наблюдается стагнация розничных продаж. Ухудшает стагнацию и текущая ситуация: обувной ритейл стал одним из наиболее пострадавших секторов от пандемии. В период самоизоляции и удаленной работы у населения существенно снизилась потребность в новой обуви, а скорость износа старой сократилась. Даже при окончательной победе над коронавирусом часть трудоспособного населения останется на удаленной работе, что способствует увеличению срока службы обуви и снижению среднегодовой выручки Обуви России на покупателя.

С другой стороны, кризис на рынке способствует закрытию менее устойчивых производителей и розничных сетей, что может привести к росту консолидации рынка и перетоку спроса в сети OR Group.

COVID-19 ударил по операционным результатам компании, но, на наш взгляд, влияние локдауна не является ключевым источником проблем Обуви России, компания была проблемной и до пандемии. Более подробно финансовые результаты рассмотрим в следующих постах.

{kind=link}

Обувь России (OR Group). Part 3. Финансовое положение 1

Под влиянием пандемии OR Group существенно потеряла в выручке, а количество выданных микрокредитов растёт.

В последние годы компания показывала устойчивый рост выручки (10.8/11.5/13.7 млрд. руб. в 2017/18/19гг.) при стабильно высокой EBITDA margin на уровне 24-26%. При этом основной сегмент - розничные продажи - переживает стагнацию, а основной рост происходит за счет оптового (+39% за 2019 год) и микрофинансового (+41%) сегментов.

В 2020 г. основной удар пришелся по сегменту продаж - оптовая и розничная выручка сократилась на 29.8% и 28.5% соответственно. Микрофинансовое направление продолжило рост (+23.6%) и заняло уже 24.3% в выручке (против 15.5% годом ранее), стабильно генерируя 200-240 млн. руб. выручки.

Даже после снижения антикоронавирусных мер в 4кв. 2020г. Обувь России не смогла показать полного восстановления и заработала на 17.1% меньше, чем годом ранее из-за сокращения розничных продаж.

Основным драйвером восстановления выручки выступает развитие маркетплейса, который во втором полугодии оказал значительную поддержку рознице. За весь год продажи маркетплейса составили 1.2 млрд.руб. (против 17 млн. в 2019), а в декабре маркетплейс генерировал уже 42% всех розничных продаж.

Бизнес продажи обуви продолжает стагнировать, а выдача рискованных займов растёт в структуре доходов Обувь России.

Под видом риска непродовольственного ритейла инвесторы в Обувь России также принимают на себя высокий риск бизнеса микрокредитования без залога.

• Доходность к погашению: 11,64% • Погашение: 22.09.2022 • Тикер:ОбувьРо1Р1Под влиянием пандемии OR Group существенно потеряла в выручке, а количество выданных микрокредитов растёт.

В последние годы компания показывала устойчивый рост выручки (10.8/11.5/13.7 млрд. руб. в 2017/18/19гг.) при стабильно высокой EBITDA margin на уровне 24-26%. При этом основной сегмент - розничные продажи - переживает стагнацию, а основной рост происходит за счет оптового (+39% за 2019 год) и микрофинансового (+41%) сегментов.

В 2020 г. основной удар пришелся по сегменту продаж - оптовая и розничная выручка сократилась на 29.8% и 28.5% соответственно. Микрофинансовое направление продолжило рост (+23.6%) и заняло уже 24.3% в выручке (против 15.5% годом ранее), стабильно генерируя 200-240 млн. руб. выручки.

Даже после снижения антикоронавирусных мер в 4кв. 2020г. Обувь России не смогла показать полного восстановления и заработала на 17.1% меньше, чем годом ранее из-за сокращения розничных продаж.

Основным драйвером восстановления выручки выступает развитие маркетплейса, который во втором полугодии оказал значительную поддержку рознице. За весь год продажи маркетплейса составили 1.2 млрд.руб. (против 17 млн. в 2019), а в декабре маркетплейс генерировал уже 42% всех розничных продаж.

Бизнес продажи обуви продолжает стагнировать, а выдача рискованных займов растёт в структуре доходов Обувь России.

Под видом риска непродовольственного ритейла инвесторы в Обувь России также принимают на себя высокий риск бизнеса микрокредитования без залога.

{kind=link}

Обувь России (OR Group). Part 4. Финансовое положение 2

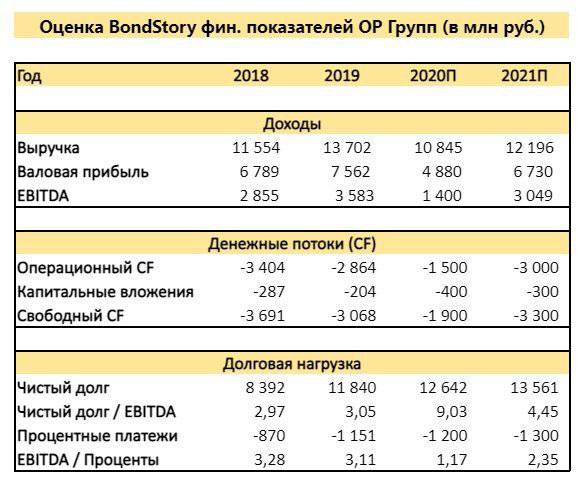

По итогам 2020 года OR Group оказалась в критическом финансовом положении

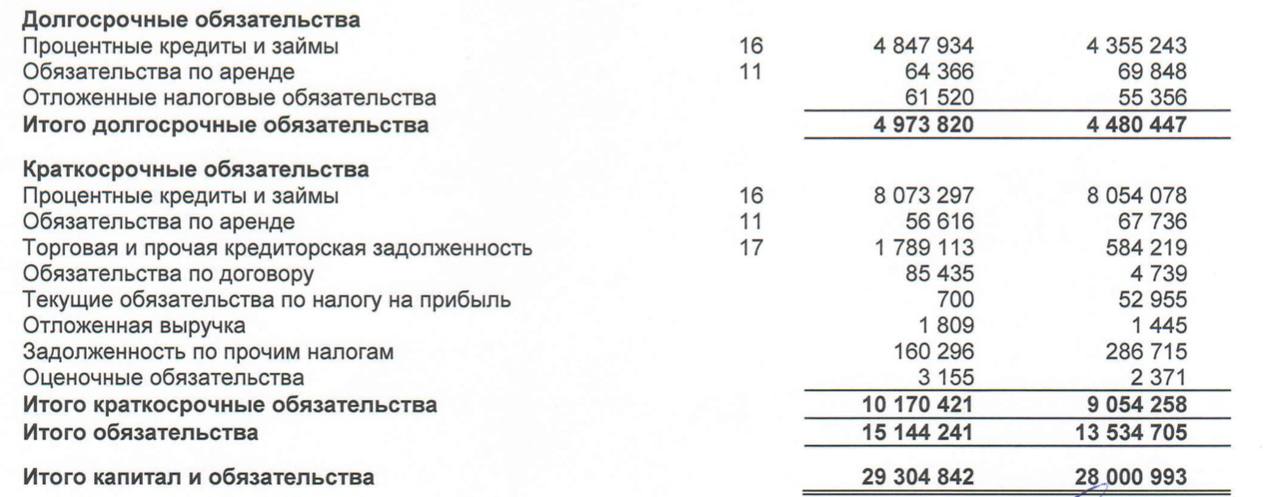

Обувь России имеет большой опыт на долговом рынке и размещает облигации с 2011 года. Текущая долговая нагрузка показывает неспособность компании развиваться за счет собственных средств и агрессивное использование долга. По итогам 2019 года чистый долг группы составил 11.7 млрд. руб. (более 85% выручки), чистый долг/EBITDA на уровне 3.1х.

В связи с дополнительными заимствованиями в 2020г. чистый долг увеличился до 12.6 млрд.руб. С учетом снижения продаж, убыточного первого полугодия, но роста высокомаржинальных направлений МФО и маркетплейса мы оцениваем падение EBITDA до 1.4 млрд.руб. по итогам года, что приведет к росту показателя чистый долг/EBITDA до критического уровня 9.0х. На сегодняшний день Группа уже тратит более 1 млрд.руб. в год только на обслуживание долга, что оказывает сильное давление на финансовый результат.

Под давлением высокой процентной нагрузки и роста запасов FCF OR Group находится в отрицательной зоне, что вынуждает компанию привлекать новые займы для обеспечения деятельности.

Сумма неиспользованных кредитных линий на конец 1П2020г. составляла около 3 млрд.руб., что может говорить как о наличии ликвидности, так и о потенциале для увеличения долговой нагрузки.

Исторически Группа имела хорошую рентабельность EBITDA, но из-за снижения в 2020г. показатель EBITDA/Interest expenses приблизился к единице. Такое положение вынуждает компанию почти весь полученный доход направлять на обслуживание долга без возможности развивать бизнес.

На наш взгляд Обувь России сумеет договорится с банками-кредиторами о реструктуризации долга и перенести часть выплат на будущие периоды. Банки понимают ситуацию компании и рискуют большими объемами средств, что вынуждает их идти навстречу OR Group и пересматривать условия кредита, чтобы не допустить дефолт с перспективой потери большей части ссудной задолженности.

Краткий вывод по финансовому состоянию Обувь России: Компания стабильно сжигает 1,5-2 млрд в год денежных средств, что увеличивает долговую нагрузку компании. Мы не видим детерминантов изменения ситуации и дальнейший рост долга будет критичным для держателей облигаций, что может привести к снижению стоимости бумаг, невозможности рефинансировать долг и как следствие реструктуризации долговых обязательств.

По итогам 2020 года OR Group оказалась в критическом финансовом положении

• Доходность к погашению: 11,64% • Погашение: 22.09.2022 • Тикер:ОбувьРо1Р1Обувь России имеет большой опыт на долговом рынке и размещает облигации с 2011 года. Текущая долговая нагрузка показывает неспособность компании развиваться за счет собственных средств и агрессивное использование долга. По итогам 2019 года чистый долг группы составил 11.7 млрд. руб. (более 85% выручки), чистый долг/EBITDA на уровне 3.1х.

В связи с дополнительными заимствованиями в 2020г. чистый долг увеличился до 12.6 млрд.руб. С учетом снижения продаж, убыточного первого полугодия, но роста высокомаржинальных направлений МФО и маркетплейса мы оцениваем падение EBITDA до 1.4 млрд.руб. по итогам года, что приведет к росту показателя чистый долг/EBITDA до критического уровня 9.0х. На сегодняшний день Группа уже тратит более 1 млрд.руб. в год только на обслуживание долга, что оказывает сильное давление на финансовый результат.

Под давлением высокой процентной нагрузки и роста запасов FCF OR Group находится в отрицательной зоне, что вынуждает компанию привлекать новые займы для обеспечения деятельности.

Сумма неиспользованных кредитных линий на конец 1П2020г. составляла около 3 млрд.руб., что может говорить как о наличии ликвидности, так и о потенциале для увеличения долговой нагрузки.

Исторически Группа имела хорошую рентабельность EBITDA, но из-за снижения в 2020г. показатель EBITDA/Interest expenses приблизился к единице. Такое положение вынуждает компанию почти весь полученный доход направлять на обслуживание долга без возможности развивать бизнес.

На наш взгляд Обувь России сумеет договорится с банками-кредиторами о реструктуризации долга и перенести часть выплат на будущие периоды. Банки понимают ситуацию компании и рискуют большими объемами средств, что вынуждает их идти навстречу OR Group и пересматривать условия кредита, чтобы не допустить дефолт с перспективой потери большей части ссудной задолженности.

Краткий вывод по финансовому состоянию Обувь России: Компания стабильно сжигает 1,5-2 млрд в год денежных средств, что увеличивает долговую нагрузку компании. Мы не видим детерминантов изменения ситуации и дальнейший рост долга будет критичным для держателей облигаций, что может привести к снижению стоимости бумаг, невозможности рефинансировать долг и как следствие реструктуризации долговых обязательств.

{kind=link}

Обувь России (OR Group). Part 5. Риски. МФО

Развитие микрокредитования усиливает подверженность OR Group регуляторному и кредитному риску, который под влиянием пандемии достигает опасных масштабов

По оценке ЭкспертРА микрофинансовое направление генерирует около 40% EBITDA Обуви России (за 4кв., предшествующие 30.06.2020). Повышение значимости микрофинансового сегмента делает денежный поток Группы более чувствительным к кредитному риску. За период пандемии платежеспособность населения снизилась, кредитные риски соответственно повысились. За первое полугодие 2020 года процент просрочек до 90 дней (наиболее релевантный показатель для оценки влияния COVID-19) у микрофинансового направления Группы вырос более чем в 2 раза (до 283 млн.руб.), а общий объем просрочек составил 60% портфеля. Более того, на фоне снижения платежеспособности населения и роста просрочек компания вынуждена действовать более аккуратно и ужесточать требования к потенциальным заемщикам, что ведет к увеличению затрат на анализ заемщиков и снижению количества новых микрокредитов.

Сейчас МФО оказывается в ситуации, когда на ее денежный поток оказывается давление сразу с двух сторон:

1. По новым кредитам: Для непревышения нормы кредитного риска Обувь России должна ограничить рост портфеля и выдавать меньше новых кредитов.

2. По текущим кредитам: Все больше кредитов уходит в дефолт, что вынуждает МФО наращивать резервы и списывать все больше кредиторки, а в конечном счете приводит к признанию убытка по текущему портфелю.

Итого - доступ к новым кредитам для МФО ограничен, а текущие кредиты становятся все более убыточными.

Помимо этого, усиление регулирования МФО делает микрофинансовое направление нестабильным и шатким, а при текущей значимости направления небольшая дестабилизация может серьезно урезать денежные потоки Обуви России. В декабре 2020 года Обувь России уже сталкивалась с отзывом лицензии у “Платежного Стандарта” - дочернего финансового сервиса. По заявлениям менеджмента отзыв не связан с деятельностью Группы и не отразится на работе МФО, но все же становится заметно внимание органов к финансовым операциям Группы.

• Доходность к погашению: 11,64% • Погашение: 22.09.2022 • Тикер:ОбувьРо1Р1Развитие микрокредитования усиливает подверженность OR Group регуляторному и кредитному риску, который под влиянием пандемии достигает опасных масштабов

По оценке ЭкспертРА микрофинансовое направление генерирует около 40% EBITDA Обуви России (за 4кв., предшествующие 30.06.2020). Повышение значимости микрофинансового сегмента делает денежный поток Группы более чувствительным к кредитному риску. За период пандемии платежеспособность населения снизилась, кредитные риски соответственно повысились. За первое полугодие 2020 года процент просрочек до 90 дней (наиболее релевантный показатель для оценки влияния COVID-19) у микрофинансового направления Группы вырос более чем в 2 раза (до 283 млн.руб.), а общий объем просрочек составил 60% портфеля. Более того, на фоне снижения платежеспособности населения и роста просрочек компания вынуждена действовать более аккуратно и ужесточать требования к потенциальным заемщикам, что ведет к увеличению затрат на анализ заемщиков и снижению количества новых микрокредитов.

Сейчас МФО оказывается в ситуации, когда на ее денежный поток оказывается давление сразу с двух сторон:

1. По новым кредитам: Для непревышения нормы кредитного риска Обувь России должна ограничить рост портфеля и выдавать меньше новых кредитов.

2. По текущим кредитам: Все больше кредитов уходит в дефолт, что вынуждает МФО наращивать резервы и списывать все больше кредиторки, а в конечном счете приводит к признанию убытка по текущему портфелю.

Итого - доступ к новым кредитам для МФО ограничен, а текущие кредиты становятся все более убыточными.

Помимо этого, усиление регулирования МФО делает микрофинансовое направление нестабильным и шатким, а при текущей значимости направления небольшая дестабилизация может серьезно урезать денежные потоки Обуви России. В декабре 2020 года Обувь России уже сталкивалась с отзывом лицензии у “Платежного Стандарта” - дочернего финансового сервиса. По заявлениям менеджмента отзыв не связан с деятельностью Группы и не отразится на работе МФО, но все же становится заметно внимание органов к финансовым операциям Группы.

{kind=link}

Обувь России (OR Group). Part 6. Риски. Перспективы продаж

Пандемия и стагнация российского рынка обуви ставят под угрозу возможность развития основной деятельности OR Group в период рекордных запасов

Как мы писали ранее, российский рынок обуви имеет большой потенциал роста, а Обувь России является одним из основных бенефициаров этого рынка. При этом перелом рынка в сторону роста возможен только при росте покупательской способности населения, а этот рост сейчас ограничивается множеством факторов. Как и для большинства представителей fashion-индустрии, рост основного направления деятельности Обуви России упирается в рост доходов населения.

На данный момент большинство потенциальных покупателей сетей Обуви России обеспечены хотя бы минимально необходимым количеством обуви и готовы рассматривать расширение обувного гардероба при избытке доходов или порче предыдущей пары. Под влиянием пандемии потребность населения в обуви снизилась - старая обувь изнашивается меньше, а при удаленной работе и использовании сервисов доставки нет необходимости в покупке новой.

В связи с закрытием магазинов весной 2020г. большое количество товара осталось нераспроданным, что увеличило и так исторически большой объем запасов до 16.4 млрд.руб. (на 30.06.2020). Обувь России стремится избегать больших скидок и распродаж, а непроданные коллекции реализовывает через сеть “Пешеход” по более низкой цене, но все еще со значительной наценкой. Вызывает сомнение, что Группа сможет реализовать на стагнирующем рынке запасы, превышающие двухгодовую выручку сегмента. Мы считаем, что существенная часть текущих запасов не будет продана и подлежит списанию.

• Доходность к погашению: 11,2% • Погашение: 22.09.2022 • Тикер:ОР-001Р-01Пандемия и стагнация российского рынка обуви ставят под угрозу возможность развития основной деятельности OR Group в период рекордных запасов

Как мы писали ранее, российский рынок обуви имеет большой потенциал роста, а Обувь России является одним из основных бенефициаров этого рынка. При этом перелом рынка в сторону роста возможен только при росте покупательской способности населения, а этот рост сейчас ограничивается множеством факторов. Как и для большинства представителей fashion-индустрии, рост основного направления деятельности Обуви России упирается в рост доходов населения.

На данный момент большинство потенциальных покупателей сетей Обуви России обеспечены хотя бы минимально необходимым количеством обуви и готовы рассматривать расширение обувного гардероба при избытке доходов или порче предыдущей пары. Под влиянием пандемии потребность населения в обуви снизилась - старая обувь изнашивается меньше, а при удаленной работе и использовании сервисов доставки нет необходимости в покупке новой.

В связи с закрытием магазинов весной 2020г. большое количество товара осталось нераспроданным, что увеличило и так исторически большой объем запасов до 16.4 млрд.руб. (на 30.06.2020). Обувь России стремится избегать больших скидок и распродаж, а непроданные коллекции реализовывает через сеть “Пешеход” по более низкой цене, но все еще со значительной наценкой. Вызывает сомнение, что Группа сможет реализовать на стагнирующем рынке запасы, превышающие двухгодовую выручку сегмента. Мы считаем, что существенная часть текущих запасов не будет продана и подлежит списанию.

{kind=link}

Обувь России (OR Group). Part 7. Риски. Долговая нагрузка и инвестиционная привлекательность

Критическая долговая нагрузка существенно ограничивает денежный поток и сдерживает возможности роста OR Group

Обувь России несет критическую долговую нагрузку - по нашей оценке на конец 2020 года показатель чистый долг/EBITDA составляет 9.0х и в ближайшее время не планируется снижение до приемлемого уровня 2.5-3х Подобный уровень долга вгоняет компании в ситуацию, когда приходится большую часть EBITDA направлять на обслуживание обязательств, а на развитие бизнеса привлекать новый долг. В такой ситуации оказалась и Обувь России - ради реализации стратегии компания уже отказалась от выплаты дивидендов, а на снижение долговой нагрузки в стратегии акцент не ставится. При текущей нагрузке Группа тратит более 1 млрд.руб. в год только на обслуживание долга, что оказывает сильное давление на финансовый результат. При таком положении дел идея компании стать более привлекательной для инвесторов требует пересмотра долговой политики и выглядит слишком долгосрочной.

31 декабря 2020 года ЭкспертРА понизило рейтинг OR Group до ruBBB в связи с увеличением кредитной нагрузки, что также ухудшает перспективы компании.

• Доходность к погашению: 11,2% • Погашение: 22.09.2022 • Тикер:ОР-001Р-01Критическая долговая нагрузка существенно ограничивает денежный поток и сдерживает возможности роста OR Group

Обувь России несет критическую долговую нагрузку - по нашей оценке на конец 2020 года показатель чистый долг/EBITDA составляет 9.0х и в ближайшее время не планируется снижение до приемлемого уровня 2.5-3х Подобный уровень долга вгоняет компании в ситуацию, когда приходится большую часть EBITDA направлять на обслуживание обязательств, а на развитие бизнеса привлекать новый долг. В такой ситуации оказалась и Обувь России - ради реализации стратегии компания уже отказалась от выплаты дивидендов, а на снижение долговой нагрузки в стратегии акцент не ставится. При текущей нагрузке Группа тратит более 1 млрд.руб. в год только на обслуживание долга, что оказывает сильное давление на финансовый результат. При таком положении дел идея компании стать более привлекательной для инвесторов требует пересмотра долговой политики и выглядит слишком долгосрочной.

31 декабря 2020 года ЭкспертРА понизило рейтинг OR Group до ruBBB в связи с увеличением кредитной нагрузки, что также ухудшает перспективы компании.

{kind=link}

Обувь России (OR Group). Продавать и не жалеть

На наш взгляд, Обувь России именно та история, которую нужно исключить из портфелей инвесторов в High Yield.

Компания стабильно сжигает 1,5-2 млрд в год денежных средств, что увеличивает долговую нагрузку. Мы не видим детерминантов изменения ситуации и дальнейший рост долга будет критичным. Несмотря на привлекательную доходность, риски ухудшения финансового состояния и дальнейшей реструктуризации очень высоки. Недавно ВТБ выделил дополнительную кредитную линию группе, это улучшает краткосрочную ликвидность, но не меняет долгосрочные мрачные перспективы.

На наш взгляд, Обувь России в портфеле любого инвестора это жирный Strong sell.

• Доходность к погашению: 11,2% • Погашение: 22.09.2022 • Тикер:ОР-001Р-01На наш взгляд, Обувь России именно та история, которую нужно исключить из портфелей инвесторов в High Yield.

Компания стабильно сжигает 1,5-2 млрд в год денежных средств, что увеличивает долговую нагрузку. Мы не видим детерминантов изменения ситуации и дальнейший рост долга будет критичным. Несмотря на привлекательную доходность, риски ухудшения финансового состояния и дальнейшей реструктуризации очень высоки. Недавно ВТБ выделил дополнительную кредитную линию группе, это улучшает краткосрочную ликвидность, но не меняет долгосрочные мрачные перспективы.

На наш взгляд, Обувь России в портфеле любого инвестора это жирный Strong sell.

{kind=link}

Брусника - один из наиболее привлекательных строительных брендов на российском долговом рынке.

Брусника — российская девелоперская компания, которая специализируется на строительстве жилых многоэтажных домов, комплексном развитии городских территорий. С начала своей деятельности в 2004 году компания построила более 2 млн м2 жилья, а на текущий момент (март 2021) в процессе строительства находятся 572 тыс м2 жилья (20 место в России). Компания реализует свои проекты в городах Урала, Сибири и Московской области (75% в Тюмени, Новосибирске и Екатеринбурге).

Брусника включена в перечень системообразующих предприятий России, возглавляет рейтинг Единого Реестра Застройщиков по потребительским качествам объектов, обладает первым в РФ международным сертификатом BREEAM уровня excellent (в жилом секторе). Все проекты компании реализуются с применением эскроу-счетов и проектного финансирования.

Традиционно в строительном секторе наблюдается низкая интеграция деятельности с привлечением огромного количества посредников (под застройщиком располагается прокладка из генподрядчика, субподрядчиков, технического заказчика, проектировщиков, компаний занимающиеся рекламой и продажами недвижимости и проч.), что снижает доходность застройщиков, делает их более подверженными рискам и усложняет анализ.

Брусника придерживается политики вертикальной интеграции и активно развивает собственное строительное подразделение для выполнения большой части работ своими силами, снижая зависимость от сторонней рабочей силы. На текущий момент степень интеграции еще далека до ярких представителей рынка, которые собственным производством могут закрывать существенную часть потребности в стройматериалах. В любом случае, шаги в этом направлении укрепляют устойчивость компании.

Мы положительно оцениваем региональную диверсификацию бизнеса. Компания выделяет 4 территориальных операционных сегмента (Тюмень и Сургут, Новосибирск, Екатеринбург и Курган, МО) и отдельно оценивает эффективность каждого из них, что говорит о хорошем уровне корпоративного управления.

Так же в пользу хорошего корпоративного управления говорят повышение финансовой прозрачности деятельности, формирование сильного бренда у покупателей, отсутствие просрочек по сдаче объектов в эксплуатацию в последние 3 года и ранняя публикация аудированной консолидированной годовой отчетности за 2020 год (в конце февраля 2021 года).

Такие результаты в совокупности с хорошим финансовым профилем привели к повышению рейтинга АКРА до A- 3 марта 2021 года.

Облигации Брусники поддерживаются сильным бизнес-профилем, но имеют высокую премию за риск, что делает их одним из самых привлекательных инструментов на российском долговом рынке.

В следующих публикациях мы подробнее разберем финансовое положение компании, конъюнктуру рынка и возможные риски.

Брусника — российская девелоперская компания, которая специализируется на строительстве жилых многоэтажных домов, комплексном развитии городских территорий. С начала своей деятельности в 2004 году компания построила более 2 млн м2 жилья, а на текущий момент (март 2021) в процессе строительства находятся 572 тыс м2 жилья (20 место в России). Компания реализует свои проекты в городах Урала, Сибири и Московской области (75% в Тюмени, Новосибирске и Екатеринбурге).

Брусника включена в перечень системообразующих предприятий России, возглавляет рейтинг Единого Реестра Застройщиков по потребительским качествам объектов, обладает первым в РФ международным сертификатом BREEAM уровня excellent (в жилом секторе). Все проекты компании реализуются с применением эскроу-счетов и проектного финансирования.

Традиционно в строительном секторе наблюдается низкая интеграция деятельности с привлечением огромного количества посредников (под застройщиком располагается прокладка из генподрядчика, субподрядчиков, технического заказчика, проектировщиков, компаний занимающиеся рекламой и продажами недвижимости и проч.), что снижает доходность застройщиков, делает их более подверженными рискам и усложняет анализ.

Брусника придерживается политики вертикальной интеграции и активно развивает собственное строительное подразделение для выполнения большой части работ своими силами, снижая зависимость от сторонней рабочей силы. На текущий момент степень интеграции еще далека до ярких представителей рынка, которые собственным производством могут закрывать существенную часть потребности в стройматериалах. В любом случае, шаги в этом направлении укрепляют устойчивость компании.

Мы положительно оцениваем региональную диверсификацию бизнеса. Компания выделяет 4 территориальных операционных сегмента (Тюмень и Сургут, Новосибирск, Екатеринбург и Курган, МО) и отдельно оценивает эффективность каждого из них, что говорит о хорошем уровне корпоративного управления.

Так же в пользу хорошего корпоративного управления говорят повышение финансовой прозрачности деятельности, формирование сильного бренда у покупателей, отсутствие просрочек по сдаче объектов в эксплуатацию в последние 3 года и ранняя публикация аудированной консолидированной годовой отчетности за 2020 год (в конце февраля 2021 года).

Такие результаты в совокупности с хорошим финансовым профилем привели к повышению рейтинга АКРА до A- 3 марта 2021 года.

Облигации Брусники поддерживаются сильным бизнес-профилем, но имеют высокую премию за риск, что делает их одним из самых привлекательных инструментов на российском долговом рынке.

В следующих публикациях мы подробнее разберем финансовое положение компании, конъюнктуру рынка и возможные риски.

{kind=link}

Финансовый профиль Брусники - один из самых уверенных в строительном секторе.

Из-за применения механизма проектного финансирования отчетность застройщиков искажается и для более точного понимания текущего положения дел Группы мы будем делать некоторые корректировки. Мы не приводим данные ранее 2019 года, т.к. с переходом большинства проектов (100% для проектов Брусники) на проектное финансирование сравнение результатов с работой по старым механизмам не несет аналитического смысла.

Брусника стала одним из основных бенефициаров бума на строительном рынке в 2020 году. Низкие ипотечные ставки в совокупности с ростом желания населения разместить средства в недвижимости значительно простимулировали продажи новостроек. За счет качественной системы продаж, сильного бренда и высокой лояльности покупателей Брусника аккумулировала в своих проектах существенную часть спроса регионов присутствия и нарастила продажи сильнее конкурентов.

За 2020 год выручка Группы увеличилась на 39% и достигла 24.8 млрд.руб. (мы включаем в выручку продажи квартир через наполнение эскроу-счетов, т.к. Группа не получит эти средства только в случае дефолта по проектам). Значительный рост себестоимости строительства практически идеально коррелирует с ростом цен на недвижимость, что позволило сохранить операционную рентабельность на уровне 31%, а рентабельность EBITDA на уровне 20% (без изменений с 2019 года) что соответствует лидерам отрасли.

Ключевыми регионами для Брусники являются Тюмень и Сургут. За 2020 год их вклад в EBITDA составил 46%, а рентабельность EBITDA по этому географическому сегменту составила 26%. Без учета этого сегмента агрегированная рентабельность EBITDA опускается ниже 18%.

Из-за особенностей учета OCF Брусники находится в отрицательной зоне, т.к. средства от продаж недвижимости оседают на счетах эскроу и не учитываются в денежном потоке. Скорректированный (на рост средств на эскроу-счетах) OCF в 2020 году составил 7.8 млрд.руб. (против 1.4 млрд. в 2019).

Рост доходов, высокая рентабельность в совокупности со стабильно положительным операционным денежным потоком дают значительное пространство для развития Группы. Брусника в свою очередь разумно использует это пространство и расширяет портфель проектов одновременно с инвестициями в технологии, применяемые при строительстве.

• Доходность к погашению: 9,55% • Погашение: 09.03.2023 • Тикер:Брус 1Р01Из-за применения механизма проектного финансирования отчетность застройщиков искажается и для более точного понимания текущего положения дел Группы мы будем делать некоторые корректировки. Мы не приводим данные ранее 2019 года, т.к. с переходом большинства проектов (100% для проектов Брусники) на проектное финансирование сравнение результатов с работой по старым механизмам не несет аналитического смысла.

Брусника стала одним из основных бенефициаров бума на строительном рынке в 2020 году. Низкие ипотечные ставки в совокупности с ростом желания населения разместить средства в недвижимости значительно простимулировали продажи новостроек. За счет качественной системы продаж, сильного бренда и высокой лояльности покупателей Брусника аккумулировала в своих проектах существенную часть спроса регионов присутствия и нарастила продажи сильнее конкурентов.

За 2020 год выручка Группы увеличилась на 39% и достигла 24.8 млрд.руб. (мы включаем в выручку продажи квартир через наполнение эскроу-счетов, т.к. Группа не получит эти средства только в случае дефолта по проектам). Значительный рост себестоимости строительства практически идеально коррелирует с ростом цен на недвижимость, что позволило сохранить операционную рентабельность на уровне 31%, а рентабельность EBITDA на уровне 20% (без изменений с 2019 года) что соответствует лидерам отрасли.

Ключевыми регионами для Брусники являются Тюмень и Сургут. За 2020 год их вклад в EBITDA составил 46%, а рентабельность EBITDA по этому географическому сегменту составила 26%. Без учета этого сегмента агрегированная рентабельность EBITDA опускается ниже 18%.

Из-за особенностей учета OCF Брусники находится в отрицательной зоне, т.к. средства от продаж недвижимости оседают на счетах эскроу и не учитываются в денежном потоке. Скорректированный (на рост средств на эскроу-счетах) OCF в 2020 году составил 7.8 млрд.руб. (против 1.4 млрд. в 2019).

Рост доходов, высокая рентабельность в совокупности со стабильно положительным операционным денежным потоком дают значительное пространство для развития Группы. Брусника в свою очередь разумно использует это пространство и расширяет портфель проектов одновременно с инвестициями в технологии, применяемые при строительстве.

{kind=link}

Брусника. Долговая нагрузка

Долговая нагрузка не оказывает значительного влияния на развитие компании

Перед оценкой долговой нагрузки немного проясним ее особенности для строительного сектора. Механизм проектного финансирования подразумевает, что весь процесс строительства оплачивается средствами банков, а залогом под каждый транш выступают поручительства, активы застройщика и аффилированных компаний, средства на эскроу-счетах. При этом выплаты долга и процентов осуществляются из средств на эскроу-счетах после ввода объектов в эксплуатацию (как правило в этот момент банки направляют 65-90% средств на счетах в погашение долга, а остальные средства размораживаются для застройщика - этот механизм называется cash-sweep). Более того, при росте средств на эскроу-счетах банк снижает процентную ставку по кредиту, так как выдает средства из более дешевых источников (не из депозита, за который платит 4%, а из условно бесплатных денег на эскроу).

Таким образом, даже существенный долг не оказывает давления на деятельность застройщика, т.к. все затраты на строительство берет на себя финансирующий банк, весь долг обеспечен, а оплата долга и процентов происходит напрямую из выручки компании после завершения проекта. В то же время выручка компании копится на эскроу-счетах формируя огромный объем денежных средств, которыми компания пока не может распоряжаться.

В таких условиях было бы слишком консервативно оценивать долговую нагрузку в традиционных форматах, и мы считаем разумным трансформировать показатель “чистый долг/EBITDA” в “совокупный долг - доступные денежные средства и эквиваленты - средства на эскроу-счетах / EBITDA”. Таким образом мы схлопнем условный “квазидолг” с “квазикэшем” (“квази-” т.к. долг не давит на деятельность компании, а денежные средства заморожены на его погашение). Такой показатель корректнее отражает гипотетическую долговую нагрузку компании, при этом занижая ее реальный вес и риски связанные с долгом, так что относиться к нему советуем аккуратно.

Остатки на счетах эскроу на конец 2020 года составляют 23.4 млрд.руб. и полностью покрывают весь текущий долговой портфель (18.7 млрд.руб.), что уводит наш скорректированный показатель в отрицательную зону.

Скорректированный чистый долг/EBITDA для брусники за 2020г. составляет -0.95х (за 2019г. -0.13х). При этом возможное снижение темпов продаж недвижимости может вернуть показатель в положительную зону, но с очень низкой вероятностью сделает его давление существенным для Брусники.

Погашение кредитов в 2021 году составляет 4.0 млрд.руб. и полностью покрывается поступлениями от ввода строящихся ЖК в эксплуатацию.

Мы положительно оцениваем долговой профиль Брусники - кредитный портфель полностью покрывается продажами квартир и не оказывает негативного влияния на развитие портфеля проектов.

Долговая нагрузка не оказывает значительного влияния на развитие компании

• Доходность к погашению: 10,03% • Погашение: 09.03.2023 • Тикер:Брус 1Р01Перед оценкой долговой нагрузки немного проясним ее особенности для строительного сектора. Механизм проектного финансирования подразумевает, что весь процесс строительства оплачивается средствами банков, а залогом под каждый транш выступают поручительства, активы застройщика и аффилированных компаний, средства на эскроу-счетах. При этом выплаты долга и процентов осуществляются из средств на эскроу-счетах после ввода объектов в эксплуатацию (как правило в этот момент банки направляют 65-90% средств на счетах в погашение долга, а остальные средства размораживаются для застройщика - этот механизм называется cash-sweep). Более того, при росте средств на эскроу-счетах банк снижает процентную ставку по кредиту, так как выдает средства из более дешевых источников (не из депозита, за который платит 4%, а из условно бесплатных денег на эскроу).

Таким образом, даже существенный долг не оказывает давления на деятельность застройщика, т.к. все затраты на строительство берет на себя финансирующий банк, весь долг обеспечен, а оплата долга и процентов происходит напрямую из выручки компании после завершения проекта. В то же время выручка компании копится на эскроу-счетах формируя огромный объем денежных средств, которыми компания пока не может распоряжаться.

В таких условиях было бы слишком консервативно оценивать долговую нагрузку в традиционных форматах, и мы считаем разумным трансформировать показатель “чистый долг/EBITDA” в “совокупный долг - доступные денежные средства и эквиваленты - средства на эскроу-счетах / EBITDA”. Таким образом мы схлопнем условный “квазидолг” с “квазикэшем” (“квази-” т.к. долг не давит на деятельность компании, а денежные средства заморожены на его погашение). Такой показатель корректнее отражает гипотетическую долговую нагрузку компании, при этом занижая ее реальный вес и риски связанные с долгом, так что относиться к нему советуем аккуратно.

Остатки на счетах эскроу на конец 2020 года составляют 23.4 млрд.руб. и полностью покрывают весь текущий долговой портфель (18.7 млрд.руб.), что уводит наш скорректированный показатель в отрицательную зону.

Скорректированный чистый долг/EBITDA для брусники за 2020г. составляет -0.95х (за 2019г. -0.13х). При этом возможное снижение темпов продаж недвижимости может вернуть показатель в положительную зону, но с очень низкой вероятностью сделает его давление существенным для Брусники.

Погашение кредитов в 2021 году составляет 4.0 млрд.руб. и полностью покрывается поступлениями от ввода строящихся ЖК в эксплуатацию.

Мы положительно оцениваем долговой профиль Брусники - кредитный портфель полностью покрывается продажами квартир и не оказывает негативного влияния на развитие портфеля проектов.

Финансовый профиль Брусники - один из самых уверенных в строительном секторе.

На дебютном выпуске компания привлекла уже 4 млрд.руб. и в апреле успешно выполнила уже второе размещение на 5 млрд.руб. Таким образом компания получает существенный размер долга, неподконтрольный крупнейшим кредиторам и оторванный от основной деятельности - строительства. Привлекаемые средства идут на рефинансирование прочих кредитов и покупку земельных участков, что соответствует амбициям компании по расширению бизнеса. Такая деятельность лишь частично покрывается более дешевым (чем облигации) проектным финансированием и выпуск облигаций выглядит разумно.

80% выручки Группы заморожено на счетах эскроу и поступит на счета Брусники только после введения проектов в эксплуатацию. Это означает, что на всем будущем протяжении деятельности Группы большая часть положительного денежного потока будет находиться под риском и не сможет своевременно использоваться для поддержания операционной и инвестиционной деятельности компании. Этот риск частично компенсируется тем, что расходы на строительство каждого объекта в механизме проектного финансирования полностью обеспечиваются траншами банка. Тем не менее, расходы компании связаны не исключительно с процессом строительства (есть еще содержание офиса, исследовательская деятельность, возможные суды и штрафы и т.д.) и отложенное поступление выручки может вызывать кратковременные разрывы ликвидности.

• Доходность к погашению: 10,33% • Погашение: 09.03.2023 • Тикер:Брус 1Р01На дебютном выпуске компания привлекла уже 4 млрд.руб. и в апреле успешно выполнила уже второе размещение на 5 млрд.руб. Таким образом компания получает существенный размер долга, неподконтрольный крупнейшим кредиторам и оторванный от основной деятельности - строительства. Привлекаемые средства идут на рефинансирование прочих кредитов и покупку земельных участков, что соответствует амбициям компании по расширению бизнеса. Такая деятельность лишь частично покрывается более дешевым (чем облигации) проектным финансированием и выпуск облигаций выглядит разумно.

80% выручки Группы заморожено на счетах эскроу и поступит на счета Брусники только после введения проектов в эксплуатацию. Это означает, что на всем будущем протяжении деятельности Группы большая часть положительного денежного потока будет находиться под риском и не сможет своевременно использоваться для поддержания операционной и инвестиционной деятельности компании. Этот риск частично компенсируется тем, что расходы на строительство каждого объекта в механизме проектного финансирования полностью обеспечиваются траншами банка. Тем не менее, расходы компании связаны не исключительно с процессом строительства (есть еще содержание офиса, исследовательская деятельность, возможные суды и штрафы и т.д.) и отложенное поступление выручки может вызывать кратковременные разрывы ликвидности.

Брусника. Риски ликвидности ограничены

На дебютном выпуске компания привлекла уже 4 млрд.руб. и в апреле успешно выполнила уже второе размещение на 5 млрд.руб. Таким образом компания получает существенный размер долга, неподконтрольный крупнейшим кредиторам и оторванный от основной деятельности - строительства. Привлекаемые средства идут на рефинансирование прочих кредитов и покупку земельных участков, что соответствует амбициям компании по расширению бизнеса. Такая деятельность лишь частично покрывается более дешевым (чем облигации) проектным финансированием и выпуск облигаций выглядит разумно.

80% выручки Группы заморожено на счетах эскроу и поступит на счета Брусники только после введения проектов в эксплуатацию. Это означает, что на всем будущем протяжении деятельности Группы большая часть положительного денежного потока будет находиться под риском и не сможет своевременно использоваться для поддержания операционной и инвестиционной деятельности компании. Этот риск частично компенсируется тем, что расходы на строительство каждого объекта в механизме проектного финансирования полностью обеспечиваются траншами банка. Тем не менее, расходы компании связаны не исключительно с процессом строительства (есть еще содержание офиса, исследовательская деятельность, возможные суды и штрафы и т.д.) и отложенное поступление выручки может вызывать кратковременные разрывы ликвидности.

• Доходность к погашению: 10,02% • Погашение: 09.03.2023 • Тикер:Брус 1Р01На дебютном выпуске компания привлекла уже 4 млрд.руб. и в апреле успешно выполнила уже второе размещение на 5 млрд.руб. Таким образом компания получает существенный размер долга, неподконтрольный крупнейшим кредиторам и оторванный от основной деятельности - строительства. Привлекаемые средства идут на рефинансирование прочих кредитов и покупку земельных участков, что соответствует амбициям компании по расширению бизнеса. Такая деятельность лишь частично покрывается более дешевым (чем облигации) проектным финансированием и выпуск облигаций выглядит разумно.

80% выручки Группы заморожено на счетах эскроу и поступит на счета Брусники только после введения проектов в эксплуатацию. Это означает, что на всем будущем протяжении деятельности Группы большая часть положительного денежного потока будет находиться под риском и не сможет своевременно использоваться для поддержания операционной и инвестиционной деятельности компании. Этот риск частично компенсируется тем, что расходы на строительство каждого объекта в механизме проектного финансирования полностью обеспечиваются траншами банка. Тем не менее, расходы компании связаны не исключительно с процессом строительства (есть еще содержание офиса, исследовательская деятельность, возможные суды и штрафы и т.д.) и отложенное поступление выручки может вызывать кратковременные разрывы ликвидности.

Ваш помощник в инвестициях на 2022 год

Добрый день!

Каждому из нас хотелось бы иметь личного помощника по своим инвестициям, который:

✅Держит в курсе самых актуальных событий на фондовом рынке

✅Информирует без задержек о новых перспективных сделках

✅Вовремя напоминает про усреднение позиций

✅Фиксирует неактуальные идеи, чтобы капитал работал с максимальной эффективностью

И такой помощник есть!

Встречайте, InveStory Private.

Сервис профессиональных решений для ваших инвестиций.

Лучший момент для подключения сервиса - сейчас. Почему? После нового года цена на подписку будет повышена. Сейчас можно оформить подписку с максимальной выгодой для себя.

Почему линейка наших тарифов начинается с трёх месяцев?

Потому что наши клиенты ориентированы на долгосрочное сотрудничество и мы поддерживаем их в этом решении.

Присоединяйтесь к команде профессионалов. До встречи в InveStory Private!

@investoryprivate_bot

Добрый день!

Каждому из нас хотелось бы иметь личного помощника по своим инвестициям, который:

✅Держит в курсе самых актуальных событий на фондовом рынке

✅Информирует без задержек о новых перспективных сделках

✅Вовремя напоминает про усреднение позиций

✅Фиксирует неактуальные идеи, чтобы капитал работал с максимальной эффективностью

И такой помощник есть!

Встречайте, InveStory Private.

Сервис профессиональных решений для ваших инвестиций.

Лучший момент для подключения сервиса - сейчас. Почему? После нового года цена на подписку будет повышена. Сейчас можно оформить подписку с максимальной выгодой для себя.

Почему линейка наших тарифов начинается с трёх месяцев?

Потому что наши клиенты ориентированы на долгосрочное сотрудничество и мы поддерживаем их в этом решении.

Присоединяйтесь к команде профессионалов. До встречи в InveStory Private!

@investoryprivate_bot