💥💥💥 Центральный Банк сохранил ключевую ставку на прежнем уровне в 4.25% годовых

{kind=link}

Что происходит с флоатерами?

Минфин объявил о размещении ОФЗ-

ПК 29015 с погашением в октябре 2028 года и 29016 - в декабре 2026 года.

Минфин близок к выполнению квартального плана по ОФЗ благодаря рекордным размещениям флоатеров, в то время как доходности “классических” госбумаг находятся у максимальных уровней с апреля из-за турбулентности в Беларуси и событий вокруг Алексея Навального, а также паузы в снижении ключевой ставки Банка России.

Минфин пытается закрыть дыру в дефиците бюджета с помощью выпуска ОФЗ с плавающим купоном - это в краткосроке окажет давление на цены бумаг.

Долгосрочно нам нравится идея покупки флоатера - это отличная ставка на защиту от повышения ставки ЦБ на фоне внешних шоков и перехода к нейтральной денежно-кредитной политике. На наш взгляд, сейчас не лучшее время для входа в эти бумаги, но мы внимательно рассматриваем возможность включения этих бумаг в наш защитный портфель.

Минфин объявил о размещении ОФЗ-

ПК 29015 с погашением в октябре 2028 года и 29016 - в декабре 2026 года.

Минфин близок к выполнению квартального плана по ОФЗ благодаря рекордным размещениям флоатеров, в то время как доходности “классических” госбумаг находятся у максимальных уровней с апреля из-за турбулентности в Беларуси и событий вокруг Алексея Навального, а также паузы в снижении ключевой ставки Банка России.

Минфин пытается закрыть дыру в дефиците бюджета с помощью выпуска ОФЗ с плавающим купоном - это в краткосроке окажет давление на цены бумаг.

Долгосрочно нам нравится идея покупки флоатера - это отличная ставка на защиту от повышения ставки ЦБ на фоне внешних шоков и перехода к нейтральной денежно-кредитной политике. На наш взгляд, сейчас не лучшее время для входа в эти бумаги, но мы внимательно рассматриваем возможность включения этих бумаг в наш защитный портфель.

{kind=link}

Спреды между 10 летними и 4х летними ОФЗ достигли локальных максимумов. На фоне risk off и геополитического напряжения цены длинных бумаг упали сильней, чем коротких. В результате спред между доходностями 10 летних и 4х летних ОФЗ стремительно расширился. Инвесторы в длинные долги фиксировали убытки - цены продолжали падать, главный вопрос был в том насколько глубоко цены длинных бумаг могут просесть при ключевой ставке 4,25%. Сейчас мы наблюдаем, что спред (разница между доходностями 10 летних и 4х летних бумаг) расширился до своих максимумов. В этих условиях наиболее выигрышной стратегией было держать короткие корпоративные бумаги с высоким кредитным качеством, они умеренно подросли либо были флэт.

В закрытой группе мы осуществили сделку по покупке таких бумаг и сейчас позиция в небольшом плюсе. Открыть доступ к нашему портфелю можно здесь @bondstory_bot

В закрытой группе мы осуществили сделку по покупке таких бумаг и сейчас позиция в небольшом плюсе. Открыть доступ к нашему портфелю можно здесь @bondstory_bot

{kind=link}

Уважаемые инвесторы!

Мы запускаем публичный защитный портфель:

⁃ Смешанный по валюте портфель

⁃ Основные классы активов: облигации и дивидендные акции

⁃ Ориентир доходности: 10-15%

⁃ Основная цель: обогнать по доходности ставку депозита в банке и индекс RGBI

Тип портфеля: консервативный

Мы формируем портфель с учетом оптимального баланса риска и доходности.

В части облигаций мы будем включать инструменты эмитентов РФ, с высоким кредитным качеством (не ВДО) и прогнозируемыми результатами.

В части акций мы добавим дивидендные голубые фишки, которые увеличат доходность портфеля.

В закрытой группе мы осуществили сделку по покупке коротких бумаг и сейчас позиция в небольшом плюсе. Открыть доступ к нашему портфелю можно здесь @bondstory_bot

Мы запускаем публичный защитный портфель:

⁃ Смешанный по валюте портфель

⁃ Основные классы активов: облигации и дивидендные акции

⁃ Ориентир доходности: 10-15%

⁃ Основная цель: обогнать по доходности ставку депозита в банке и индекс RGBI

Тип портфеля: консервативный

Мы формируем портфель с учетом оптимального баланса риска и доходности.

В части облигаций мы будем включать инструменты эмитентов РФ, с высоким кредитным качеством (не ВДО) и прогнозируемыми результатами.

В части акций мы добавим дивидендные голубые фишки, которые увеличат доходность портфеля.

В закрытой группе мы осуществили сделку по покупке коротких бумаг и сейчас позиция в небольшом плюсе. Открыть доступ к нашему портфелю можно здесь @bondstory_bot

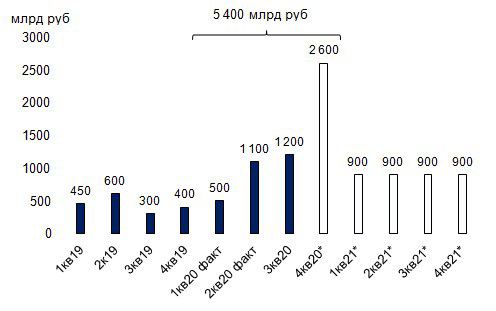

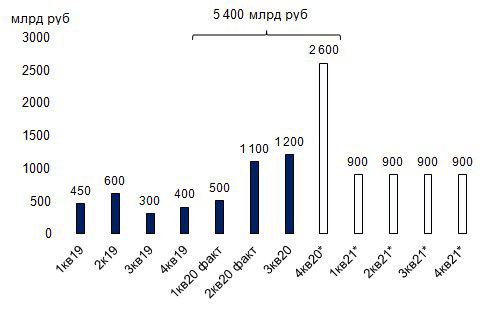

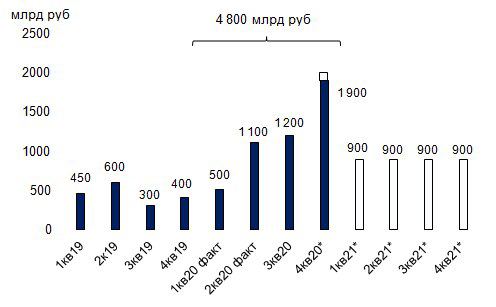

Коротко о том, что сейчас драйвит цены ОФЗ:

Для выполнения годового плана заимствований на 5,4 трлн рублей Минфину необходимо разместить облигации на 2,6 трлн рублей в 4К20г. Размер размещения соответствует размещению ОФЗ на 213 млрд рублей в каждую из оставшихся 12 аукционных недель.

На наш взгляд, большая доля размещения госбумаг в 4 квартале придется на флоатеры - это окажет давление на бумаги с переменным купоном, но не отразится на кривой доходности ОФЗ с постоянным купоном. Ждать больших премий от Минфина, к сожалению, не приходится.

Для понимания масштаба увеличения выпусков ОФЗ в 4кв20 мы приводим график, с размещениями в 2018-2019г и текущим планом. Минфин планирует разместить в 5 раз больше ОФЗ, чем в 4кв19г.

Для выполнения годового плана заимствований на 5,4 трлн рублей Минфину необходимо разместить облигации на 2,6 трлн рублей в 4К20г. Размер размещения соответствует размещению ОФЗ на 213 млрд рублей в каждую из оставшихся 12 аукционных недель.

На наш взгляд, большая доля размещения госбумаг в 4 квартале придется на флоатеры - это окажет давление на бумаги с переменным купоном, но не отразится на кривой доходности ОФЗ с постоянным купоном. Ждать больших премий от Минфина, к сожалению, не приходится.

Для понимания масштаба увеличения выпусков ОФЗ в 4кв20 мы приводим график, с размещениями в 2018-2019г и текущим планом. Минфин планирует разместить в 5 раз больше ОФЗ, чем в 4кв19г.

{kind=link}

Уважаемые Инвесторы!

Мы запустили закрытый канал, в котором начали вести защитный портфель - подробное описание можно посмотреть здесь.

Мы совершили несколько операций и подробно описали инвестиционную идею на российском рынке облигаций.

Впереди много качественной аналитики, информации и прибыльных сделок!

Успевай подключиться по низкой цене:

- на 1 месяц: 590 рублей

- на 3 месяца: 1290 рублей

Подключиться можно здесь: @bondstory_bot

С уважением,

Команда BondStory

Мы запустили закрытый канал, в котором начали вести защитный портфель - подробное описание можно посмотреть здесь.

Мы совершили несколько операций и подробно описали инвестиционную идею на российском рынке облигаций.

Впереди много качественной аналитики, информации и прибыльных сделок!

Успевай подключиться по низкой цене:

- на 1 месяц: 590 рублей

- на 3 месяца: 1290 рублей

Подключиться можно здесь: @bondstory_bot

С уважением,

Команда BondStory

Стратегия на ОФЗ

На наш взгляд, увеличение объёмов размещения ОФЗ - «идеальный шторм», который вместе с ожиданиями по санкциям и военным действиям окажет давление на цены ОФЗ. Нам нравится текущий спред между доходностями 10 летними и 2х летними ОФЗ, сейчас он неоправданно широкий.

Также большие объемы размещения ОФЗ будут продолжать давить на цены бумаг. При условии отсутствия санкций на гос долг, мы будем выкупать серьезные просадки.

Увидеть как мы покупаем ОФЗ и следить за нашим долговым портфелем можно здесь @bondstory_bot

На наш взгляд, увеличение объёмов размещения ОФЗ - «идеальный шторм», который вместе с ожиданиями по санкциям и военным действиям окажет давление на цены ОФЗ. Нам нравится текущий спред между доходностями 10 летними и 2х летними ОФЗ, сейчас он неоправданно широкий.

Также большие объемы размещения ОФЗ будут продолжать давить на цены бумаг. При условии отсутствия санкций на гос долг, мы будем выкупать серьезные просадки.

Увидеть как мы покупаем ОФЗ и следить за нашим долговым портфелем можно здесь @bondstory_bot

{kind=link}

Спред между 10 летними и 2х летними ОФЗ начал сокращаться!

Сокращение спреда происходит на фоне невероятного (315 млрд) увеличения предложения флоатеров и сокращения объёмов размещения ОФЗ с фиксированной доходностью. Участники рынка жадно забрали ОФЗ 26218 (10 лет) и ОФЗ 26221 (12 лет).

Также на этой неделе ЦБ может дать рынку мягкий сигнал о снижения ключевой ставки на 25 б.п., что будет дальнейшим импульсом к росту котировок длинных ОФЗ.

Нам спекулятивно нравятся ОФЗ 26218 и 26221. Есть риск, что минфин в следующих аукционах предложит снова большой объём фиксов и бумаги снова упадут. Мы делаем ставку, что Минфин не будет так явно плевать в лицо участникам рынка, тем более что спрос на флоатеры вполне может покрыть квартальный план Минфина.

Сокращение спреда происходит на фоне невероятного (315 млрд) увеличения предложения флоатеров и сокращения объёмов размещения ОФЗ с фиксированной доходностью. Участники рынка жадно забрали ОФЗ 26218 (10 лет) и ОФЗ 26221 (12 лет).

Также на этой неделе ЦБ может дать рынку мягкий сигнал о снижения ключевой ставки на 25 б.п., что будет дальнейшим импульсом к росту котировок длинных ОФЗ.

Нам спекулятивно нравятся ОФЗ 26218 и 26221. Есть риск, что минфин в следующих аукционах предложит снова большой объём фиксов и бумаги снова упадут. Мы делаем ставку, что Минфин не будет так явно плевать в лицо участникам рынка, тем более что спрос на флоатеры вполне может покрыть квартальный план Минфина.

{kind=link}

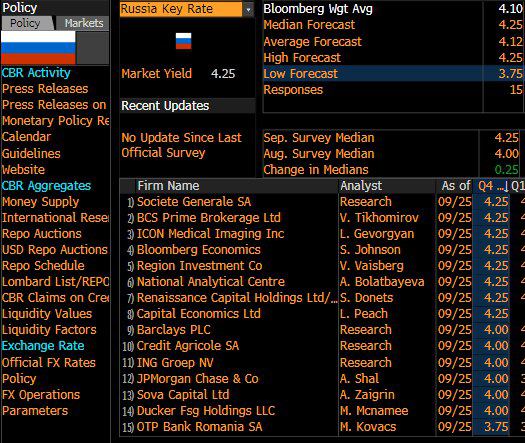

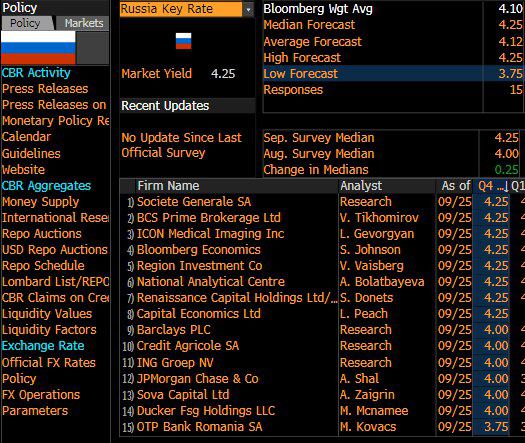

В эту пятницу ЦБ примет решение по ключевой ставке. На наш взгляд шансы оставить ставку на уровне 4,25% очень велики, учитывая динамику инфляции и геополитическое давление на рубль.

Аналитики также не рассчитывают на снижение ставки ЦБ. В середине сентября около половины аналитиков прогнозировали, что регулятор сохранит ставку на уровне 4,25%.

Аналитики также не рассчитывают на снижение ставки ЦБ. В середине сентября около половины аналитиков прогнозировали, что регулятор сохранит ставку на уровне 4,25%.

{kind=link}

Минфин выполнил половину квартального плана заимствований, разместив ОФЗ с переменным купоном (флоатеров) на 310 млрд. Спрос составил 361 млрд.

Что интересно, Минфин не удовлетворил весь заявленный спрос на ОФЗ, ограничившись лишь заявками участников, которые запросили премию чуть ниже предыдущих аукционов.

Минфин чувствует уверенность, что сможет продать рекордное количество ОФЗ в 4кв без серьёзных премий.

Это достаточно сильный сигнал рынку!

Ставка на бумаги с плавающим купоном остаётся сильной идеей, на наш взгляд уже можно набирать позицию в этих бумагах.

Увидеть как мы покупаем ОФЗ и следить за нашим долговым портфелем можно здесь @bondstory_bot

Что интересно, Минфин не удовлетворил весь заявленный спрос на ОФЗ, ограничившись лишь заявками участников, которые запросили премию чуть ниже предыдущих аукционов.

Минфин чувствует уверенность, что сможет продать рекордное количество ОФЗ в 4кв без серьёзных премий.

Это достаточно сильный сигнал рынку!

Ставка на бумаги с плавающим купоном остаётся сильной идеей, на наш взгляд уже можно набирать позицию в этих бумагах.

Увидеть как мы покупаем ОФЗ и следить за нашим долговым портфелем можно здесь @bondstory_bot

{kind=link}

Минфин привлёк рекордные 430 млрд в ОФЗ-ПК 29019!

Видимо привлечь большой объём до выборов в США было важной задачей для нового руководства. Сейчас Минфин привлек порядка 75% от квартального плана привлечения - дефицит почти закрыт.

Об этом сложно однозначно говорить, но похоже отставка Вышковского пошла на пользу ведомству, как минимум в терминах привлечения 2 трлн руб. Мы видим как Минфин успешно размещает большой объём ОФЗ, который до этого казался абсолютно нереальным (спасибо Петру Казакевичу).

Видимо привлечь большой объём до выборов в США было важной задачей для нового руководства. Сейчас Минфин привлек порядка 75% от квартального плана привлечения - дефицит почти закрыт.

Об этом сложно однозначно говорить, но похоже отставка Вышковского пошла на пользу ведомству, как минимум в терминах привлечения 2 трлн руб. Мы видим как Минфин успешно размещает большой объём ОФЗ, который до этого казался абсолютно нереальным (спасибо Петру Казакевичу).

{kind=link}

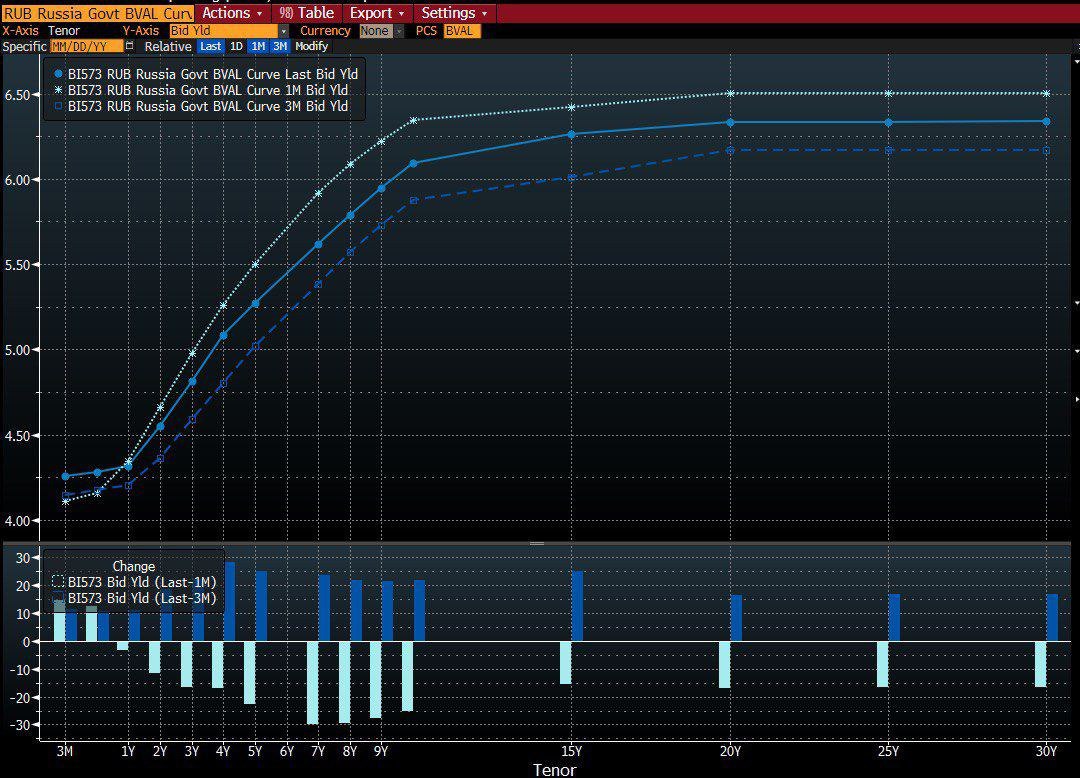

Доля нерезидентов в ОФЗ может в октябре стать < 25%.

После снижения доли нерезидентов в ОФЗ в сентябре до уровня 26,8% мы можем увидеть продолжение выхода иностранных участников из гос бондов. Высокий спрос локальных банков во флоутерах обеспечил рекордный объём заимствований Минфина и, что очень важно, не оказал серьезного давления на цены классических ОФЗ с постоянным купоном (ОФЗ ПД). Это можно считать заслугой Минфина, так как большой объём размещения флоатеров снизил давление на цены классических выпусков. На последнем аукционе Минфин подтвердил стратегию разместить как можно больше флоутеров и привлёк рекордные 430 млрд в ОФЗ-ПК 29019.

Из последних пресс-релизов ЦБ и словесных интервенций Эльвиры Набиуллиной становится ясно, что денежно-кредитная политика ЦБ останется мягкой надолго, и если не вмешается геополитика, то мы можем увидеть ещё одно снижение ставки. Тем не менее, до коррекции снижение ставки было уже в большей степени в ценах, поэтому рост цен ОФЗ сильно ограничен.

Не стоит ставить на снижение ставки вдоль всей кривой ОФЗ, мы советуем искать разъехавшиеся спреды между отдельными выпусками ОФЗ. На графике кривой ОФЗ ниже мы видим как менялась кривая за последние 3 месяца. Сдвиг кривой доходностей был совсем не параллельным и длинные выпуски были аутсайдерами во время коррекции. На наш взгляд, именно там сейчас можно найти интересные доходности.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

После снижения доли нерезидентов в ОФЗ в сентябре до уровня 26,8% мы можем увидеть продолжение выхода иностранных участников из гос бондов. Высокий спрос локальных банков во флоутерах обеспечил рекордный объём заимствований Минфина и, что очень важно, не оказал серьезного давления на цены классических ОФЗ с постоянным купоном (ОФЗ ПД). Это можно считать заслугой Минфина, так как большой объём размещения флоатеров снизил давление на цены классических выпусков. На последнем аукционе Минфин подтвердил стратегию разместить как можно больше флоутеров и привлёк рекордные 430 млрд в ОФЗ-ПК 29019.

Из последних пресс-релизов ЦБ и словесных интервенций Эльвиры Набиуллиной становится ясно, что денежно-кредитная политика ЦБ останется мягкой надолго, и если не вмешается геополитика, то мы можем увидеть ещё одно снижение ставки. Тем не менее, до коррекции снижение ставки было уже в большей степени в ценах, поэтому рост цен ОФЗ сильно ограничен.

Не стоит ставить на снижение ставки вдоль всей кривой ОФЗ, мы советуем искать разъехавшиеся спреды между отдельными выпусками ОФЗ. На графике кривой ОФЗ ниже мы видим как менялась кривая за последние 3 месяца. Сдвиг кривой доходностей был совсем не параллельным и длинные выпуски были аутсайдерами во время коррекции. На наш взгляд, именно там сейчас можно найти интересные доходности.

Следить за нашим долговым портфелем в прямом эфире можно здесь: @bondstory_bot

{kind=link}

Последний большой аукцион Минфина?

Во вторник Минфин привлёк 430 млрд ОФЗ ПК 29018, что позволило досрочно выполнить квартальный план привлечения средств уже в начале ноября. Этот потрясающий результат двух факторов: огромный навес флоатеров + смена руководителя департамента гос долга в Минфине.

Так как Минфин выполнил квартальный план привлечения финансирования, первичное предложение флоатеров может резко снизиться. Возможно, мы видели последний огромный аукцион и далее ведомство снизит предложение бумаг с плавающим купоном. Это приведёт к разгону цен в отдельных выпусках (особенно в длине). Минфин перестарался перед выборами в США, поэтому при глобальном risk on цены на ОФЗ серьезно отскочат. Советуем обратить внимание на длинные выпуски флоатеров, текущие цены привлекательны для формирования большой защитной позиции.

Во вторник Минфин привлёк 430 млрд ОФЗ ПК 29018, что позволило досрочно выполнить квартальный план привлечения средств уже в начале ноября. Этот потрясающий результат двух факторов: огромный навес флоатеров + смена руководителя департамента гос долга в Минфине.

Так как Минфин выполнил квартальный план привлечения финансирования, первичное предложение флоатеров может резко снизиться. Возможно, мы видели последний огромный аукцион и далее ведомство снизит предложение бумаг с плавающим купоном. Это приведёт к разгону цен в отдельных выпусках (особенно в длине). Минфин перестарался перед выборами в США, поэтому при глобальном risk on цены на ОФЗ серьезно отскочат. Советуем обратить внимание на длинные выпуски флоатеров, текущие цены привлекательны для формирования большой защитной позиции.

{kind=link}

Краткий кредитный обзор АО ХК «Новотранс»

Мы видим потенциал роста в долговых бумагах Новотранс и положительно смотрим на соотношение риска и доходности в облигациях АО ХК «Новотранс» (Доходность к погашению 7,55%; Дюрация 2,8 лет).

Новотранс – топ-10 ж/д грузоперевозчик в РФ с вертикальной интеграцией в сегменте ремонта вагонов. Холдинг обеспечивает поставку сырьевых товаров (уголь, металлы, щебень и строительные грузы) для промышленных предприятий (25 тыс. вагонов), а также владеет 4 вагоноремонтными заводами.

Падение цен на перевозку грузов в совокупности со снижением деловой активности давят на операционные результаты компании, что может проявиться в снижении выручки и EBITDA в пределах 35% г-к-г. Тем не менее, текущего финансового запаса группы достаточно, чтобы комфортно переждать снижение цен на рынке грузоперевозок.

В части объемов, компания имеет около 70% контрактов с условиями take or pay, что ограничивает негативное влияние снижения спроса (но может менять цену).

Долговая нагрузка.

По нашей оценке показатель Net Debt/EBITDA по результатам 2020г не превысит показатель 2.5x – долговая нагрузка холдинга ограничена. Компания имеет удовлетворительный график погашения долга: 880 млн в 2020г, 3 273 млн в 2021г. Кредитные линии открыты в размере 8 000 млн руб. Таким образом, отток по финансовым операциям окажет ограниченное давление на денежный поток Новотранс. Также мы положительно смотрим на размещение облигаций Новотранс в контексте рефинансирования долга новым выпуском облигаций.

Выпуск облигаций является дебютным для компании, поэтому по мере увеличения открытых лимитов в банках интерес участников рынка повысится к облигациям Новотранс, что позволит компании комфортно выйти на рынок публичного долга и рефинансировать текущий выпуск.

Положительные стороны:

• Качественная стратегия с прицелом на увеличение диверсификации выручки, вертикальную интеграцию и повышение маржинальности.

• Крупный игрок на рынках грузоперевозок и ремонта вагонов. Повышения требований регуляторов к уровню технического состояния вагонов.

• Высокий уровень финансовой устойчивости; рост выручки, EBITDA и рентабельности (до появления негативного влияния COVID-19).

• Низкая долговая нагрузка (Net Debt/EBITDA) по нашим прогнозам не превысит 2.5х на конец 2020 года

Потенциальные риски:

1. Неоднозначная деловая репутация собственников (супругов Гончаровых) и существенные займы собственников у компании.

2. Высокая зависимость от тарифов основного поставщика – ОАО «РЖД».

3. Тяжелое состояние рынка железнодорожных грузоперевозок – профицит вагонов в совокупности со снижением спроса приводит к падению цен на услуги.

4. Значительное влияние COVID-19 на финансовый профиль, существенное снижение выручки и маржинальности в 2020 году.

5. Наличие корпоративного конфликта с Ильей Трабером – текущим владельцем терминала Юг-2 в Усть-Луге.

Полный обзор доступен подписчикам @bondstory_bot

Мы видим потенциал роста в долговых бумагах Новотранс и положительно смотрим на соотношение риска и доходности в облигациях АО ХК «Новотранс» (Доходность к погашению 7,55%; Дюрация 2,8 лет).

Новотранс – топ-10 ж/д грузоперевозчик в РФ с вертикальной интеграцией в сегменте ремонта вагонов. Холдинг обеспечивает поставку сырьевых товаров (уголь, металлы, щебень и строительные грузы) для промышленных предприятий (25 тыс. вагонов), а также владеет 4 вагоноремонтными заводами.

Падение цен на перевозку грузов в совокупности со снижением деловой активности давят на операционные результаты компании, что может проявиться в снижении выручки и EBITDA в пределах 35% г-к-г. Тем не менее, текущего финансового запаса группы достаточно, чтобы комфортно переждать снижение цен на рынке грузоперевозок.

В части объемов, компания имеет около 70% контрактов с условиями take or pay, что ограничивает негативное влияние снижения спроса (но может менять цену).

Долговая нагрузка.

По нашей оценке показатель Net Debt/EBITDA по результатам 2020г не превысит показатель 2.5x – долговая нагрузка холдинга ограничена. Компания имеет удовлетворительный график погашения долга: 880 млн в 2020г, 3 273 млн в 2021г. Кредитные линии открыты в размере 8 000 млн руб. Таким образом, отток по финансовым операциям окажет ограниченное давление на денежный поток Новотранс. Также мы положительно смотрим на размещение облигаций Новотранс в контексте рефинансирования долга новым выпуском облигаций.

Выпуск облигаций является дебютным для компании, поэтому по мере увеличения открытых лимитов в банках интерес участников рынка повысится к облигациям Новотранс, что позволит компании комфортно выйти на рынок публичного долга и рефинансировать текущий выпуск.

Положительные стороны:

• Качественная стратегия с прицелом на увеличение диверсификации выручки, вертикальную интеграцию и повышение маржинальности.

• Крупный игрок на рынках грузоперевозок и ремонта вагонов. Повышения требований регуляторов к уровню технического состояния вагонов.

• Высокий уровень финансовой устойчивости; рост выручки, EBITDA и рентабельности (до появления негативного влияния COVID-19).

• Низкая долговая нагрузка (Net Debt/EBITDA) по нашим прогнозам не превысит 2.5х на конец 2020 года

Потенциальные риски:

1. Неоднозначная деловая репутация собственников (супругов Гончаровых) и существенные займы собственников у компании.

2. Высокая зависимость от тарифов основного поставщика – ОАО «РЖД».

3. Тяжелое состояние рынка железнодорожных грузоперевозок – профицит вагонов в совокупности со снижением спроса приводит к падению цен на услуги.

4. Значительное влияние COVID-19 на финансовый профиль, существенное снижение выручки и маржинальности в 2020 году.

5. Наличие корпоративного конфликта с Ильей Трабером – текущим владельцем терминала Юг-2 в Усть-Луге.

Полный обзор доступен подписчикам @bondstory_bot

{kind=link}

Минфин на прошлой неделе впервые за четыре месяца отказался от размещения ОФЗ с переменным купоном, что серьезный катализатор роста этих бумаг. Действия Минфина понятны - после перевыполнения квартального плана заимствований необходимо взять паузу, чтобы не спугнуть рыночных участников излишним предложением ОФЗ. Новые выпуски будут расценены участниками рынка как недобросовестность в выполнении квартального плана и поставят под сомнения все следующие обещания Минфина.

На прошлой неделе вместо флоатера было предложено два выпуска “классических” госбумаг, а также 10-летний линкер. В классике большого спроса не было, линкер собрал 50 млрд, что в целом неплохо, но в контексте выполненного квартального плана не имеет значения.

Минфин буквально сообщил, что у него нет необходимости размещать большие объемы флоатеров, принимая на себя процентный риск. Если сегодня Минфин сможет подтвердить данный тезис, то мы можем увидеть небольшое локальное ралли в ОФЗ.

На прошлой неделе вместо флоатера было предложено два выпуска “классических” госбумаг, а также 10-летний линкер. В классике большого спроса не было, линкер собрал 50 млрд, что в целом неплохо, но в контексте выполненного квартального плана не имеет значения.

Минфин буквально сообщил, что у него нет необходимости размещать большие объемы флоатеров, принимая на себя процентный риск. Если сегодня Минфин сможет подтвердить данный тезис, то мы можем увидеть небольшое локальное ралли в ОФЗ.

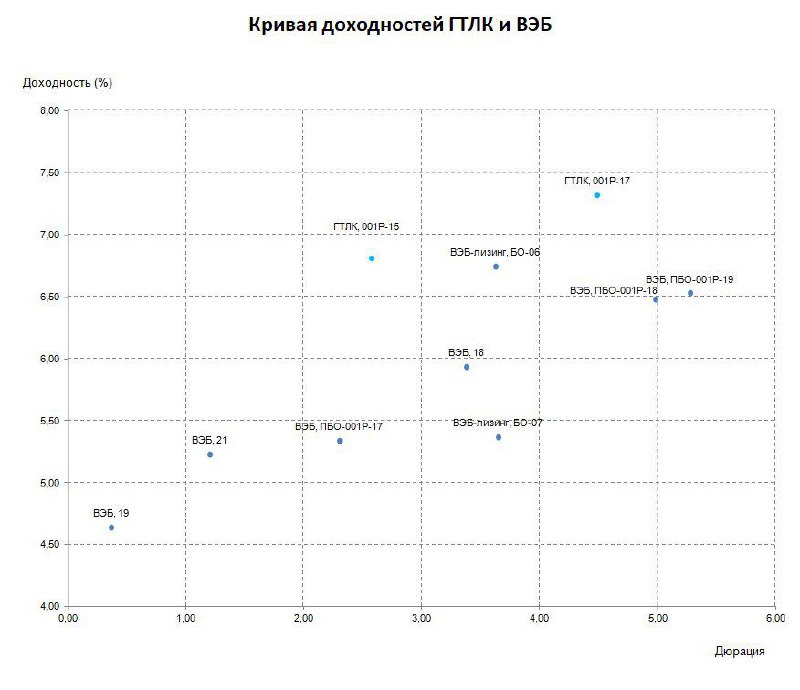

Реформа по объединению институтов развития позволит инвесторам заработать на облигациях ГТЛК!

В начале недели появилась новость о реформе в институтах развития. В рамках реформы планируется часть институтов передать под управление ВЭБ.РФ, часть объединить или ликвидировать.

Реформа представляет инвестиционный интерес в разрезе объединения Государственной транспортной лизинговой компании (ГТЛК) и ВЭБ-лизинг в Единую лизинговую компанию. Наиболее интересны с нашей точки зрения рублевый выпуск ГТЛК 1Р-17 (дюрация 4,5 года, доходность 7,35%). Текущая доходность ГТЛК 001Р-17 на 90bp выше, чем у близкого по дюрации ВЭБ.РФ-001Р-18-об (6,45%). В связи с переходом ГТЛК под управление ВЭБ мы ожидаем снижение доходностей ГТЛК до уровня облигаций ВЭБ, что создает потенциал роста цены бумаг на 3.76%.

Общая доходность ГТЛК 001Р-17 с учетом выравнивания доходности до уровня ВЭБ на горизонте 1 год с учетом купона по нашей оценке составит 11.1%.

Сдерживающим фактором роста цены может являться распространение санкций против ВЭБ-лизинг на объединенную компанию.

В начале недели появилась новость о реформе в институтах развития. В рамках реформы планируется часть институтов передать под управление ВЭБ.РФ, часть объединить или ликвидировать.

Реформа представляет инвестиционный интерес в разрезе объединения Государственной транспортной лизинговой компании (ГТЛК) и ВЭБ-лизинг в Единую лизинговую компанию. Наиболее интересны с нашей точки зрения рублевый выпуск ГТЛК 1Р-17 (дюрация 4,5 года, доходность 7,35%). Текущая доходность ГТЛК 001Р-17 на 90bp выше, чем у близкого по дюрации ВЭБ.РФ-001Р-18-об (6,45%). В связи с переходом ГТЛК под управление ВЭБ мы ожидаем снижение доходностей ГТЛК до уровня облигаций ВЭБ, что создает потенциал роста цены бумаг на 3.76%.

Общая доходность ГТЛК 001Р-17 с учетом выравнивания доходности до уровня ВЭБ на горизонте 1 год с учетом купона по нашей оценке составит 11.1%.

Сдерживающим фактором роста цены может являться распространение санкций против ВЭБ-лизинг на объединенную компанию.

{kind=link}