Что лучше, 1-1,5% кэшбэка или 3-5% бонусами?

Иначе говоря, лучше живые деньги через месяц или бесплатный билет на самолёт через полгода? В чём подвох высоких ставок?

В банках не дураки и не благотворители: у них всё просчитано. Почему банкам выгодно обещать повышенные бонусы:

1️⃣ Высокая наценка. Ограничения использования. Потратить мили и бонусы обычно можно только на специальной витрине банка. Стоимость обычно завышена на 5-15%, урезанный интерфейс может мешать искать нужный отель или товар, нужный маршрут или авиакомпания могут быть недоступны.

2️⃣ Отложенная компенсация: момент, когда клиент воспользуется бонусами, может сильно затянуться. Может быть ему не нужны в ближайшей перспективе авиа/жд билеты, а может нужно накопить достаточно большую сумму. Со стороны банка могут быть ограничения по минимально используемой сумме бонусов.

3️⃣ Обнуление и отказ в выплате. Кто-то осознанно бросает пользоваться картой на полпути, не накопив достаточную сумму. Кто-то временно перестаёт пользоваться картой и может не знать, что за неактивность бонусы могут обнулиться через полгода.

В комментариях к подборке самых выгодных карт пользователь премиальной карты ГПБ пожаловался, что ему безо всяких оснований отказали в выплате миль, бывает и так.

4️⃣ Невыгодное округление для выплаты бонусов. Округление сумм покупок в меньшую сторону до 100 руб сходу уменьшает эффективность покупок.

Что под капотом

Тревел-витрины банков - это персонифицированные партнёрские странички заказа авиа/жд билетов, отелей, иногда - автобусных маршрутов и аренды автомобилей

Большинство банков по этой части работают с Onetwotrip (ООО "Вайт Тревел"). У РСХБ партнёр - ООО «Авиатурне». у Альфы - aviakassa.com (юрлицо Великобритании E-commerce Corporation LLP). ВТБ, насколько мне известно, ранее работал с Biletix (ООО «Билетикс. РУ»), теперь также с OTT.

Чаще всего доступ к витрине доступен всем желающим, иногда - только с доступом по логину и паролю - это Райффайзенбанк, РСХБ, ВТБ и другие. Зачастую на этих витринах нельзя ни оплатить, ни доплатить билет картой другого банка.

И последнее странно - ведь банк как агент, вроде бы, должен получать процент с продаж и быть заинтересован в поощрении покупок билетов клиентами. Но это не происходит, ещё и цены выше. Умеющие пользоваться метапоисковиками никогда не купят здесь билеты за свои деньги, но клиенты с накопленными милями это люди, попавшие в западню. Есть же бонусы — их нужно потратить.

В одном из следующих постов рассмотрим реальную эффективность бонусов и квазимиль на примере покупки билетов и определим самый жадный банк.

#кэшбэк #бонусы #мили

Иначе говоря, лучше живые деньги через месяц или бесплатный билет на самолёт через полгода? В чём подвох высоких ставок?

В банках не дураки и не благотворители: у них всё просчитано. Почему банкам выгодно обещать повышенные бонусы:

1️⃣ Высокая наценка. Ограничения использования. Потратить мили и бонусы обычно можно только на специальной витрине банка. Стоимость обычно завышена на 5-15%, урезанный интерфейс может мешать искать нужный отель или товар, нужный маршрут или авиакомпания могут быть недоступны.

2️⃣ Отложенная компенсация: момент, когда клиент воспользуется бонусами, может сильно затянуться. Может быть ему не нужны в ближайшей перспективе авиа/жд билеты, а может нужно накопить достаточно большую сумму. Со стороны банка могут быть ограничения по минимально используемой сумме бонусов.

3️⃣ Обнуление и отказ в выплате. Кто-то осознанно бросает пользоваться картой на полпути, не накопив достаточную сумму. Кто-то временно перестаёт пользоваться картой и может не знать, что за неактивность бонусы могут обнулиться через полгода.

В комментариях к подборке самых выгодных карт пользователь премиальной карты ГПБ пожаловался, что ему безо всяких оснований отказали в выплате миль, бывает и так.

4️⃣ Невыгодное округление для выплаты бонусов. Округление сумм покупок в меньшую сторону до 100 руб сходу уменьшает эффективность покупок.

Что под капотом

Тревел-витрины банков - это персонифицированные партнёрские странички заказа авиа/жд билетов, отелей, иногда - автобусных маршрутов и аренды автомобилей

Большинство банков по этой части работают с Onetwotrip (ООО "Вайт Тревел"). У РСХБ партнёр - ООО «Авиатурне». у Альфы - aviakassa.com (юрлицо Великобритании E-commerce Corporation LLP). ВТБ, насколько мне известно, ранее работал с Biletix (ООО «Билетикс. РУ»), теперь также с OTT.

Чаще всего доступ к витрине доступен всем желающим, иногда - только с доступом по логину и паролю - это Райффайзенбанк, РСХБ, ВТБ и другие. Зачастую на этих витринах нельзя ни оплатить, ни доплатить билет картой другого банка.

И последнее странно - ведь банк как агент, вроде бы, должен получать процент с продаж и быть заинтересован в поощрении покупок билетов клиентами. Но это не происходит, ещё и цены выше. Умеющие пользоваться метапоисковиками никогда не купят здесь билеты за свои деньги, но клиенты с накопленными милями это люди, попавшие в западню. Есть же бонусы — их нужно потратить.

В одном из следующих постов рассмотрим реальную эффективность бонусов и квазимиль на примере покупки билетов и определим самый жадный банк.

#кэшбэк #бонусы #мили

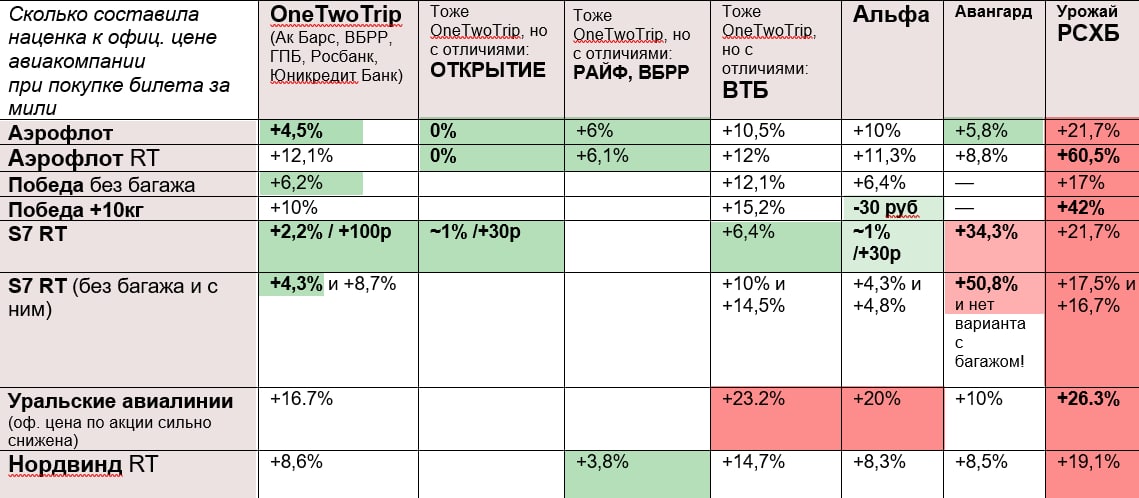

Наценка на авиабилеты, которые продаются за мили. Какой банк самый жадный?

Вчера я привёл причины, по которым банкам выгодно предлагать 4-5% бонусами/милями вместо 1-1,5% кэшбэка.

А теперь итоги моего исследования: я сравнил стоимость авиабилетов (вы знали, что на авиасейлс могут быть цены выше, чем на оф. сайтах авиакомпаний?) и на тревел-витринах, чтобы понять, какая у банкиров наценка на билеты и кто из них самый жадный.

Исследование проводилось 13-14.09.2021. Наценка проверялась в срезе случайных 8 билетов по России (Москва, СПб, Краснодар, Красноярск, Мурманск, Новосибирск, Сочи, Симферополь) и для разных а/к: Аэрофлот, S7, Победа, Nordwind, Уральские авиалинии. С багажом и без; только в одну сторону и туда-обратно (термин RT).

У Авангарда, Альфа-Банка, Россельхозбанка разные партнёры и разные системы бронирования.

Ак Барс, ВБРР, ВТБ, Газпромбанк, Открытие, Росбанк, Райффайзенбанк, Юникредит Банк работают с Onetwotrip (далее OTT), однако, это не означает одинаковые цены у всех банков, поэтому Открытие, ВТБ, Райффайзенбанк и ВБРР выделены в отдельные колонки.

● «Открытие» (тоже OTT): цены на билеты Аэрофлота вообще без наценок! Наценка на билет S7 с RT оказалась ещё ниже, чем у иных банков с OTT.

● Райффайзенбанк и ВБРР (тоже OTT): на Аэрофлот +6% и +4% на Nordwind, в остальном всё также.

● Самый жадный банк из списка - Россельхозбанк, наценка в районе 17-22%, но может скакнуть до 40-60% и это не ошибка.

● ВТБ колеблется в диапазоне наценки 10-15%, но иногда может опускаться до 6% (вариант с S7) или улетать до 23% (Уральские Авиалинии с промоценой).

● Авангард не дружит с S7: стоимость может скакнуть на 30-50%, а вариант с багажом вообще недоступен, также как и недоступны билеты на Победу. На Аэрофлот и Nordwind наценка примерно 6-9%. Любопытно, что до июля в Авангарде цены на Аэрофлот были без наценки.

ВТБ с Авангардом - жадные банки.

● Альфа показывает приемлемую наценку для Победы и S7 - порядка 4-6%. Для Аэрофлота — 10-11%. В одном примере у Альфы для Победы получилась стоимость даже ниже оф. курса. Но этот случай скорее можно отнести к вариациям на тему багажа - его стоимость может очень сильно различаться в разных системах бронирования и при покупке на оф. сайте.

Нужны ещё более краткие выводы? Исходя из результатов и зная условия бонусных программ, РСХБ - жадный, Авангард - капризный, Альфа - крепкий середнячок, банк Открытие - фаворит, даже если не знать про его 20% скидки при полном расчёте бонусами. ВБРР не могу оценить - хоть они и обещают 6% миль, но специфика банка с оформлением карт ставит его вне рамок рейтинга.

Кстати, согласно вчерашнему опросу 16% посчитали, что самый жадный банк - Альфа, 8% - ВТБ, 6% - РСХБ. Моё исследование поменяло ваше мнение?

#мили #бонусы #альфа #втб #вбрр #рсхб #авангард #открытие #райф

Вчера я привёл причины, по которым банкам выгодно предлагать 4-5% бонусами/милями вместо 1-1,5% кэшбэка.

А теперь итоги моего исследования: я сравнил стоимость авиабилетов (вы знали, что на авиасейлс могут быть цены выше, чем на оф. сайтах авиакомпаний?) и на тревел-витринах, чтобы понять, какая у банкиров наценка на билеты и кто из них самый жадный.

Исследование проводилось 13-14.09.2021. Наценка проверялась в срезе случайных 8 билетов по России (Москва, СПб, Краснодар, Красноярск, Мурманск, Новосибирск, Сочи, Симферополь) и для разных а/к: Аэрофлот, S7, Победа, Nordwind, Уральские авиалинии. С багажом и без; только в одну сторону и туда-обратно (термин RT).

У Авангарда, Альфа-Банка, Россельхозбанка разные партнёры и разные системы бронирования.

Ак Барс, ВБРР, ВТБ, Газпромбанк, Открытие, Росбанк, Райффайзенбанк, Юникредит Банк работают с Onetwotrip (далее OTT), однако, это не означает одинаковые цены у всех банков, поэтому Открытие, ВТБ, Райффайзенбанк и ВБРР выделены в отдельные колонки.

ВЫВОДЫ:

● Банки с Onetwotrip в целом: наценка составила порядка 4-12%, самый минимум ок. 2% показал маршрут S7 (RT).● «Открытие» (тоже OTT): цены на билеты Аэрофлота вообще без наценок! Наценка на билет S7 с RT оказалась ещё ниже, чем у иных банков с OTT.

● Райффайзенбанк и ВБРР (тоже OTT): на Аэрофлот +6% и +4% на Nordwind, в остальном всё также.

● Самый жадный банк из списка - Россельхозбанк, наценка в районе 17-22%, но может скакнуть до 40-60% и это не ошибка.

● ВТБ колеблется в диапазоне наценки 10-15%, но иногда может опускаться до 6% (вариант с S7) или улетать до 23% (Уральские Авиалинии с промоценой).

● Авангард не дружит с S7: стоимость может скакнуть на 30-50%, а вариант с багажом вообще недоступен, также как и недоступны билеты на Победу. На Аэрофлот и Nordwind наценка примерно 6-9%. Любопытно, что до июля в Авангарде цены на Аэрофлот были без наценки.

ВТБ с Авангардом - жадные банки.

● Альфа показывает приемлемую наценку для Победы и S7 - порядка 4-6%. Для Аэрофлота — 10-11%. В одном примере у Альфы для Победы получилась стоимость даже ниже оф. курса. Но этот случай скорее можно отнести к вариациям на тему багажа - его стоимость может очень сильно различаться в разных системах бронирования и при покупке на оф. сайте.

Нужны ещё более краткие выводы? Исходя из результатов и зная условия бонусных программ, РСХБ - жадный, Авангард - капризный, Альфа - крепкий середнячок, банк Открытие - фаворит, даже если не знать про его 20% скидки при полном расчёте бонусами. ВБРР не могу оценить - хоть они и обещают 6% миль, но специфика банка с оформлением карт ставит его вне рамок рейтинга.

Кстати, согласно вчерашнему опросу 16% посчитали, что самый жадный банк - Альфа, 8% - ВТБ, 6% - РСХБ. Моё исследование поменяло ваше мнение?

#мили #бонусы #альфа #втб #вбрр #рсхб #авангард #открытие #райф

{kind=link}