#сравнение #MRKV

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. МРСК ВОЛГИ – САМАЯ НЕДООЦЕНЕННАЯ СРЕДИ МРСК

МРСК Волги является самой недооценённой МРСК по основным мультипликаторам (см таблицу):

• По мультипликатору EV/EBITDA МРСК Волги (MOEX: MRKV) недооценена на 51% относительно среднего по сектору.

• По мультипликатору P/E МРСК Волги недооценена на 68% относительно среднего по сектору.

При расчете средних значение были исключены данные данные МРСК Сибири из-за их роста выше сектора на фоне спора СУЭКа и Россетей за актив.

При этом с 2021 года МРСК Волги может стать самой дивидендной МРСК с доходностью 14%. Текущее отставание от сектора неустойчиво и может сократиться в ближайшее время.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. МРСК ВОЛГИ – САМАЯ НЕДООЦЕНЕННАЯ СРЕДИ МРСК

МРСК Волги является самой недооценённой МРСК по основным мультипликаторам (см таблицу):

• По мультипликатору EV/EBITDA МРСК Волги (MOEX: MRKV) недооценена на 51% относительно среднего по сектору.

• По мультипликатору P/E МРСК Волги недооценена на 68% относительно среднего по сектору.

При расчете средних значение были исключены данные данные МРСК Сибири из-за их роста выше сектора на фоне спора СУЭКа и Россетей за актив.

При этом с 2021 года МРСК Волги может стать самой дивидендной МРСК с доходностью 14%. Текущее отставание от сектора неустойчиво и может сократиться в ближайшее время.

@AK47pfl

#сравнение #DSKY

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. АКЦИИ ДЕТСКОГО МИРА МОГУТ ПОВТОРИТЬ ДИНАМИКУ АКЦИЙ MOTHERCARE

Классические ритейлеры по всему миру соперничают с онлайн-форматами. Падение цены акций Mothercare на 96% за пять лет - последствия проигрыша онлайн площадкам и потери прибыли.

Акции Детского Мира (MOEX: DSKY) могут повторить динамику акций Mothercare при проигрыше онлайн-конкурентам Wildberries и Ozon. Чтобы избежать этого, ритейлеру нужно вкладывать средства в развитие онлайн канала продаж.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. АКЦИИ ДЕТСКОГО МИРА МОГУТ ПОВТОРИТЬ ДИНАМИКУ АКЦИЙ MOTHERCARE

Классические ритейлеры по всему миру соперничают с онлайн-форматами. Падение цены акций Mothercare на 96% за пять лет - последствия проигрыша онлайн площадкам и потери прибыли.

Акции Детского Мира (MOEX: DSKY) могут повторить динамику акций Mothercare при проигрыше онлайн-конкурентам Wildberries и Ozon. Чтобы избежать этого, ритейлеру нужно вкладывать средства в развитие онлайн канала продаж.

@AK47pfl

#сравнение #TATN #TATNP

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ТАТНЕФТЬ ИМЕЕТ ПОТЕНЦИАЛ РОСТА 20% В БЛИЖАЙШЕЕ ВРЕМЯ

Татнефть может сократить необоснованное отставание от своего ближайшего аналога – Лукойла. В последние 2 года Татнефть (MOEX: TATN) постоянно падала относительно Лукойла (MOEX: LKOH) (см график). Во время коронавирусного кризиса разрыв только усилился. Обе компании имеют схожую дивполитику и направляют акционерам весь денежный поток. Обе компании помимо добычи сфокусированы на нефтепереработке высокого качества.

При этом Татнефть имеет причины к росту стоимости акций:

• Татнефть показала сильные результаты в первом квартале как по свободному денежному потоку, так и по прибыли.

• Татнефть имеет долгосрочную программу развития, предполагающую рост акций до 923-1500 рублей.

• На встрече с инвесторами CEO Татнефти подтвердил планы по росту капитализации, выплате дивидендов и развитию добычи и нефтепереработки.

На этом фоне тренд по отставанию Татнефти выглядит неоправданно и может быть сломлен в ближайшее время.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ТАТНЕФТЬ ИМЕЕТ ПОТЕНЦИАЛ РОСТА 20% В БЛИЖАЙШЕЕ ВРЕМЯ

Татнефть может сократить необоснованное отставание от своего ближайшего аналога – Лукойла. В последние 2 года Татнефть (MOEX: TATN) постоянно падала относительно Лукойла (MOEX: LKOH) (см график). Во время коронавирусного кризиса разрыв только усилился. Обе компании имеют схожую дивполитику и направляют акционерам весь денежный поток. Обе компании помимо добычи сфокусированы на нефтепереработке высокого качества.

При этом Татнефть имеет причины к росту стоимости акций:

• Татнефть показала сильные результаты в первом квартале как по свободному денежному потоку, так и по прибыли.

• Татнефть имеет долгосрочную программу развития, предполагающую рост акций до 923-1500 рублей.

• На встрече с инвесторами CEO Татнефти подтвердил планы по росту капитализации, выплате дивидендов и развитию добычи и нефтепереработки.

На этом фоне тренд по отставанию Татнефти выглядит неоправданно и может быть сломлен в ближайшее время.

@AK47pfl

{kind=link}

⚖️ КАК ОНЛАЙН-ИГРОКИ ОТНИМАЮТ ДОЛЮ РЫНКА У ДЕТСКОГО МИРА. #сравнение #DSKY

В США таких игроков как Детский мир называют incumbent (лежащий), а таких как Wildberries - disruptors (разрушители сложившегося порядка).

Детский мир (DSKY) вынужден защищаться от Wildberries, Яндекса (YNDX), Сбербанка (SBER), Mail (MAIL) и Lamoda. Хорошо капитализированные дисрапторы пришли на рынок детских товаров, чтобы его отнять.

Единственные инструменты борьбы у Детского мира - увеличение инвестиций в логистику, рекламу и скидки для клиентов - приведут к падению прибыли и дивидендов.

@AK47pfl

В США таких игроков как Детский мир называют incumbent (лежащий), а таких как Wildberries - disruptors (разрушители сложившегося порядка).

Детский мир (DSKY) вынужден защищаться от Wildberries, Яндекса (YNDX), Сбербанка (SBER), Mail (MAIL) и Lamoda. Хорошо капитализированные дисрапторы пришли на рынок детских товаров, чтобы его отнять.

Единственные инструменты борьбы у Детского мира - увеличение инвестиций в логистику, рекламу и скидки для клиентов - приведут к падению прибыли и дивидендов.

@AK47pfl

⚖️ ПОТЕНЦИАЛЬНАЯ ДИВДОХОДНОСТЬ АКЦИЙ ЭТАЛОН 12.4%. #сравнение #ETLN #LSRG #PIKK

Эталон – самая доходная акция среди девелоперов по дивидендам с доходностью 12.42%. Согласно обновленной дивидендной политике, минимальный размер дивиденда устанавливается в размере 12 руб на акцию. При условии, что показатель EBITDA/Interest expense больше 1.5x. Для сравнения дивдоходности остальных девелоперов:

• ЛСР (LSRG) дал 4.8% на дату отсечки. Стоит отметить, что ЛСР объявила программу обратного выкупа акций на сумму не более 5 млрд руб.

• ПИК (PIKK) даст 5.37% доходности к текущей цене. Дивиденды ожидаются в размере 22.71 руб на акцию.

Окончательное решение по дивидендам Эталона ожидается уже в июле. Менеджмент заявлял, что показатели 2019 года удовлетворяют условию и оснований для отмены дивидендов нет. Также СД Эталон одобрил программу выкупа акций до 10% ГДР.

Акции Эталона (ETLN) имеют самую высокую дивдоходность и при этом необоснованно отстают от сектора на фоне положительных событий для девелоперов.

@AK47pfl — дисклеймер

Эталон – самая доходная акция среди девелоперов по дивидендам с доходностью 12.42%. Согласно обновленной дивидендной политике, минимальный размер дивиденда устанавливается в размере 12 руб на акцию. При условии, что показатель EBITDA/Interest expense больше 1.5x. Для сравнения дивдоходности остальных девелоперов:

• ЛСР (LSRG) дал 4.8% на дату отсечки. Стоит отметить, что ЛСР объявила программу обратного выкупа акций на сумму не более 5 млрд руб.

• ПИК (PIKK) даст 5.37% доходности к текущей цене. Дивиденды ожидаются в размере 22.71 руб на акцию.

Окончательное решение по дивидендам Эталона ожидается уже в июле. Менеджмент заявлял, что показатели 2019 года удовлетворяют условию и оснований для отмены дивидендов нет. Также СД Эталон одобрил программу выкупа акций до 10% ГДР.

Акции Эталона (ETLN) имеют самую высокую дивдоходность и при этом необоснованно отстают от сектора на фоне положительных событий для девелоперов.

@AK47pfl — дисклеймер

⚖️ БЛИЖАЙШИЕ ДИВИДЕНДНЫЕ ОТСЕЧКИ В ИЮЛЕ. #сравнение

В таблице представлены дивиденды компаний за следующие 12 месяцев со значимыми выплатами (выше 5.5%), которые уже утверждены и будут выплачены в ближайшее время.

МТС - компания с устойчивым бизнесом и дивидендной доходностью 8.98%, которая сможет сохранить высокие дивиденды. Риск второй волны эпидемии увеличивается: растут новые случаи в США, Индии и некоторых странах Европы. Далее МТС (MTSS) сможет поддерживать такую же высокую дивдоходность, в отличие от компаний с разовыми дивидендами более 9-10% - НКНХ И НМТП. На рынке нефтехимии серьезные проблемы (это подтверждают источники РДВ в Сибуре), что помешает НКНХ (NKNC) выплачивать высокие дивиденды. Падает грузооборот наливных грузов через порты Транснефти, нефть и нефтепродукты - основные грузы НМТП (NMTP). Высокие дивиденды за 2019 - следствие хороших операционных показателей и продажи НЗТ, в 2020 картина будет хуже, дивиденд может снизится вдвое.

@AK47pfl

В таблице представлены дивиденды компаний за следующие 12 месяцев со значимыми выплатами (выше 5.5%), которые уже утверждены и будут выплачены в ближайшее время.

МТС - компания с устойчивым бизнесом и дивидендной доходностью 8.98%, которая сможет сохранить высокие дивиденды. Риск второй волны эпидемии увеличивается: растут новые случаи в США, Индии и некоторых странах Европы. Далее МТС (MTSS) сможет поддерживать такую же высокую дивдоходность, в отличие от компаний с разовыми дивидендами более 9-10% - НКНХ И НМТП. На рынке нефтехимии серьезные проблемы (это подтверждают источники РДВ в Сибуре), что помешает НКНХ (NKNC) выплачивать высокие дивиденды. Падает грузооборот наливных грузов через порты Транснефти, нефть и нефтепродукты - основные грузы НМТП (NMTP). Высокие дивиденды за 2019 - следствие хороших операционных показателей и продажи НЗТ, в 2020 картина будет хуже, дивиденд может снизится вдвое.

@AK47pfl

⚖️ ДИВИДЕНДЫ США vs РОССИЯ. #сравнение

Российский рынок переоценен по текущим ценам. Российские бумаги славились высокой дивидендной доходностью, которая покрывала риски. Однако сейчас это преимущество утеряно. Некоторые американские акции дают дивидендную доходность на примерно таком же уровне, но в долларах.

👉 Читать

@AK47pfl

Российский рынок переоценен по текущим ценам. Российские бумаги славились высокой дивидендной доходностью, которая покрывала риски. Однако сейчас это преимущество утеряно. Некоторые американские акции дают дивидендную доходность на примерно таком же уровне, но в долларах.

👉 Читать

@AK47pfl

Telegraph

Дивиденды США vs Россия

Российский рынок переоценен и не учитывает значительное число рисков. Такой вывод выходит из сравнения компаний из России и США, которые имеют высокую дивидендную доходность по прогнозам за 2020 год и смогут сохранять ее в будущем, увеличивая дивиденды. Прогнозные…

⚖️ РУСГИДРО ДАСТ ОДНУ ИЗ САМЫХ МАЛЕНЬКИХ ДИВИДЕНДНЫХ ДОХОДНОСТЕЙ В СЕКТОРЕ. #сравнение #HYDR

Дивидендная доходность Русгидро за 2019 год может составить 4.8%-5.9% в лучшем случае. Это ниже дивидендных аналогов и ниже или близко к ставке ЦБ. Также компания даст низкие дивиденды за 2020 год.

Дивидендная доходность Русгидро по итогам 2019 года составит 4.8% согласно политике компании. Русгидро (HYDR) выплачивает 50% чистой прибыли по МСФО, но не меньше среднего значения за 3 года. В этом случае компания выплатит 0.0367 рублей на акцию.

Минфин выступает за выплату Русгидро 50% прибыли по РСБУ, что повысит дивидендную доходность до 5.9%. Об этом сегодня написал Коммерсант со ссылкой на источники. В данном сценарии величина дивиденда составит 0.0446 руб. на акцию, что равносильно доходности 5.9%.

В обоих вариантах компании придется на 100% финансировать выплаты из долга. Денежный поток за 2019 год составил 0.9 млрд руб. С учетом планов Русгидро по капитализации долга дочерней ДЭК на 40 млрд руб. соотношение Net Debt/EBITDA может увеличиться до 2.3 - самое высокое значение в секторе.

Дивиденды Русгидро за 2020 год могут составить 0.033 руб. на акцию или 4.3% к текущей цене. Списания на Дальнем Востоке и увеличение инвестиционной программы на 22% г/г могут привести к значительному сокращению прибыли. В 2019 году чистая прибыль Русгидро составила 0.6 млрд руб. против 51.5 млрд руб. без учета обесценения. За 2020 год результаты могут оказаться еще хуже.

Даже в оптимистичном для акционеров случае Русгидро уступает аналогам по доходности. Для таких компаний как Юнипро (UPRO), ОГК-2 (OGKB), Энел (ENRU) и ТГК-1 (TGKA) доходность составила 7-8.5% по итогам 2019 года, причем выплаты за 2020 год останутся на том же уровне.

@AK47pfl

Дивидендная доходность Русгидро за 2019 год может составить 4.8%-5.9% в лучшем случае. Это ниже дивидендных аналогов и ниже или близко к ставке ЦБ. Также компания даст низкие дивиденды за 2020 год.

Дивидендная доходность Русгидро по итогам 2019 года составит 4.8% согласно политике компании. Русгидро (HYDR) выплачивает 50% чистой прибыли по МСФО, но не меньше среднего значения за 3 года. В этом случае компания выплатит 0.0367 рублей на акцию.

Минфин выступает за выплату Русгидро 50% прибыли по РСБУ, что повысит дивидендную доходность до 5.9%. Об этом сегодня написал Коммерсант со ссылкой на источники. В данном сценарии величина дивиденда составит 0.0446 руб. на акцию, что равносильно доходности 5.9%.

В обоих вариантах компании придется на 100% финансировать выплаты из долга. Денежный поток за 2019 год составил 0.9 млрд руб. С учетом планов Русгидро по капитализации долга дочерней ДЭК на 40 млрд руб. соотношение Net Debt/EBITDA может увеличиться до 2.3 - самое высокое значение в секторе.

Дивиденды Русгидро за 2020 год могут составить 0.033 руб. на акцию или 4.3% к текущей цене. Списания на Дальнем Востоке и увеличение инвестиционной программы на 22% г/г могут привести к значительному сокращению прибыли. В 2019 году чистая прибыль Русгидро составила 0.6 млрд руб. против 51.5 млрд руб. без учета обесценения. За 2020 год результаты могут оказаться еще хуже.

Даже в оптимистичном для акционеров случае Русгидро уступает аналогам по доходности. Для таких компаний как Юнипро (UPRO), ОГК-2 (OGKB), Энел (ENRU) и ТГК-1 (TGKA) доходность составила 7-8.5% по итогам 2019 года, причем выплаты за 2020 год останутся на том же уровне.

@AK47pfl

⚖️ М.ВИДЕО ИМЕЕТ ПОТЕНЦИАЛ РОСТА В 73% ДО АНАЛОГОВ. #сравнение #MVID

М.Видео (MVID) необоснованно отстала от сектора. Апсайд акций до среднего значения EV/EBITDA в секторе равен 73%.

@AK47pfl

М.Видео (MVID) необоснованно отстала от сектора. Апсайд акций до среднего значения EV/EBITDA в секторе равен 73%.

@AK47pfl

⚖️ MAIL НЕЗАСЛУЖЕННО ОТСТАЕТ ОТ ДРУГИХ КОМПАНИЙ ИНДУСТРИИ. #сравнение #MAIL

Акции Mail отстали от других компаний игровой индустрии более чем на 10% с начала года. Акции игровых компаний - Tencent, Activision, EA, Take Two (Rockstar) - выросли на 33-43%. В то время как котировки Mail (MAIL) поднялись на 21% после падения из-за сильного провала в марте вместе с рынком. При этом MAIL является бенефициаром пандемии и карантинов.

@AK47pfl

Акции Mail отстали от других компаний игровой индустрии более чем на 10% с начала года. Акции игровых компаний - Tencent, Activision, EA, Take Two (Rockstar) - выросли на 33-43%. В то время как котировки Mail (MAIL) поднялись на 21% после падения из-за сильного провала в марте вместе с рынком. При этом MAIL является бенефициаром пандемии и карантинов.

@AK47pfl

⚖️ MAIL – ОДИН ИЗ САМЫХ НЕДООЦЕНЕННЫХ КОМПАНИЙ СЕКТОРА. #сравнение #MAIL

Mail является одной из немногих пока что недооцененных IT-компаний. По мультипликатору EV/EBITDA Mail (MAIL) оценивается в 2 раза дешевле Яндекса (YNDX) и на 26% дешевле Facebook. При этом один из основных его продуктов, ВКонтакте, является главной соцсетью в России и других странах СНГ, а игровой сегмент растет почти на 50% за счет зарубежных стран.

@AK47pfl

Mail является одной из немногих пока что недооцененных IT-компаний. По мультипликатору EV/EBITDA Mail (MAIL) оценивается в 2 раза дешевле Яндекса (YNDX) и на 26% дешевле Facebook. При этом один из основных его продуктов, ВКонтакте, является главной соцсетью в России и других странах СНГ, а игровой сегмент растет почти на 50% за счет зарубежных стран.

@AK47pfl

⚖️ АКЦИИ СИСТЕМЫ ОТСТАЮТ ОТ АКЦИЙ КОМПАНИЙ, РАЗРАБАТЫВАЮЩИХ ВАКЦИНУ. #сравнение #AFKS

Акции Системы с начала года выросли на 40%, тогда как фармацевтические компании в 3.5-6 раз. Система (AFKS) будет первой компанией в России и мире, которая получит прибыль от применения вакцины против коронавируса. Дочерняя компания Системы, Биннофарм, сегодня зарегистрировала первую в мире вакцину от COVID-19.

@AK47pfl

Акции Системы с начала года выросли на 40%, тогда как фармацевтические компании в 3.5-6 раз. Система (AFKS) будет первой компанией в России и мире, которая получит прибыль от применения вакцины против коронавируса. Дочерняя компания Системы, Биннофарм, сегодня зарегистрировала первую в мире вакцину от COVID-19.

@AK47pfl

⚖️ Лента в несколько раз недооценена относительно аналогов. Акции Ленты (LNTA) отстают от потребительского сектора (см график), при этом компания является лидером по рентабельности в отрасли благодаря низким операционным расходам. По мультипликатору P/E Лента оценивается в 4.5 раза дешевле X5 Retail Group (FIVE) и в 2.4 раза дешевле Магнита (MGNT), но демонстрирует лучшую эффективность работы за последний год.

Кроме того, Лента имеет сильные драйверы роста, благодаря которым компании вероятно удастся добиться улучшения финансовых показателей и увеличить свое присутствие в онлайн-сегменте.

#сравнение #LNTA

@AK47pfl

Кроме того, Лента имеет сильные драйверы роста, благодаря которым компании вероятно удастся добиться улучшения финансовых показателей и увеличить свое присутствие в онлайн-сегменте.

#сравнение #LNTA

@AK47pfl

⚖️ Ростелеком (RTKM) - бенефициар второй волны коронавируса. С начала года акции Ростелекома принесли своим инвесторам 30% доходности в то время как индекс Мосбиржи не до конца восстановился после падения (см график). Рост Ростелекома обусловлен тем, что компания выигрывает от пандемии благодаря своим мобильным и цифровым сервисам.

#сравнение #RTKM

@AK47pfl

#сравнение #RTKM

@AK47pfl

⚖️ Аэрофлот может повторить динамику резко выросшей Люфтганзы и всего сектора. Акции Аэрофлота отстали от акций Люфтганзы на 12% менее, чем за 4 дня.

👉 Фундаментальная цена акций Аэрофлота (AFLT) равна 130 рублей, апсайд 123%.

#сравнение #AFLT

@AK47pfl

👉 Фундаментальная цена акций Аэрофлота (AFLT) равна 130 рублей, апсайд 123%.

#сравнение #AFLT

@AK47pfl

⚖️ Совкомфлот (FLOT) имеет 50-133% потенциала до аналогов. Совкомфлот приближается к выполнению стратегии: получать 70% выручки от сегмента газотранспортировки и шельфового обслуживания (сейчас 50%). Причём основной рост этого сегмента приходится на перевозку СПГ - её доля в выручке может достигнуть 45% на 5-летнем горизонте за счёт обслуживания новых проектов Новатэка (NVTK).

Апсайд Совкомфлота до ближайшего аналога составляет 50%. В целом Совкомфлот имеет 50-133% потенциала по показателю EV/EBITDA среди аналогов, которые перевозят СПГ.

#сравнение #FLOT

@AK47pfl

Апсайд Совкомфлота до ближайшего аналога составляет 50%. В целом Совкомфлот имеет 50-133% потенциала по показателю EV/EBITDA среди аналогов, которые перевозят СПГ.

#сравнение #FLOT

@AK47pfl

⚖️ Дисбаланс в акциях дочек структуры Газпрома: ОГК-2 может догнать ТГК-1. За последнюю неделю акции ТГК-1 выросли на 2.5%, в то время как ОГК-2 упали на 8%. Акции ОГК-2 имеют апсайд в 18% и могут в ближайшее время догнать фундаментально переоцененные акции ТГК-1, считают источники РДВ из энергетического сектора.

ОГК-2 - наиболее перспективная энергетическая компания в ближайшие 5 лет. На 2021-2025 годы придется пик платежей ДПМ, за счет чего компания сможет вернуть 70% стоимости акций через дивиденды.

👉 Справедливая цена акций ОГК-2 (OGKB) 0.8 руб., апсайд 18%.

ТГК-1 - угасающая компания, прошедшая пик выплат по ДПМ еще в прошлом году. В ближайшие 3 года ТГК-1 ждет падение финансовых результатов и дивидендных выплат.

👉 Справедливая цена акций ТГК-1 (TGKA) 0.01 руб., даунсайд 10%

#сравнение #OGKB #TGKA

@AK47pfl

ОГК-2 - наиболее перспективная энергетическая компания в ближайшие 5 лет. На 2021-2025 годы придется пик платежей ДПМ, за счет чего компания сможет вернуть 70% стоимости акций через дивиденды.

👉 Справедливая цена акций ОГК-2 (OGKB) 0.8 руб., апсайд 18%.

ТГК-1 - угасающая компания, прошедшая пик выплат по ДПМ еще в прошлом году. В ближайшие 3 года ТГК-1 ждет падение финансовых результатов и дивидендных выплат.

👉 Справедливая цена акций ТГК-1 (TGKA) 0.01 руб., даунсайд 10%

#сравнение #OGKB #TGKA

@AK47pfl

⚖️ Финансовые результаты ОГК-2 (OGKB) будут расти, у ТГК-1 (TGKA) - снижаться. ДПМ (договор и предоставлении мощности) - основной источник прибыли для электрогенерирующих компаний, который формирует до 75% EBITDA отрасли.

ОГК-2 - единственная растущая компания из сектора электрогенерации в рамках ДПМ. Пик платежей по ДПМ придется на 2021 год. В дальнейшем резкого спада как у ТГК-1 не произойдет. Все это приведет к опережающей динамике акций ОГК-2 относительно аналогов в перспективе 5 лет.

ТГК-1 ожидает падение выплат по ДПМ с 16% до 2% от выручки 2019 года в течение всего 3 лет. Отрицательная динамика по наиболее рентабельному сегменту приведет к значительному снижению чистой прибыли и дивидендных выплат. ТГК-1 превращается в стагнирующую компанию без перспектив роста с высокой долей низкомаржинального теплового бизнеса (50% выручки против 4% у ОГК-2).

#сравнение #OGKB #TGKA

@AK47pfl

ОГК-2 - единственная растущая компания из сектора электрогенерации в рамках ДПМ. Пик платежей по ДПМ придется на 2021 год. В дальнейшем резкого спада как у ТГК-1 не произойдет. Все это приведет к опережающей динамике акций ОГК-2 относительно аналогов в перспективе 5 лет.

ТГК-1 ожидает падение выплат по ДПМ с 16% до 2% от выручки 2019 года в течение всего 3 лет. Отрицательная динамика по наиболее рентабельному сегменту приведет к значительному снижению чистой прибыли и дивидендных выплат. ТГК-1 превращается в стагнирующую компанию без перспектив роста с высокой долей низкомаржинального теплового бизнеса (50% выручки против 4% у ОГК-2).

#сравнение #OGKB #TGKA

@AK47pfl

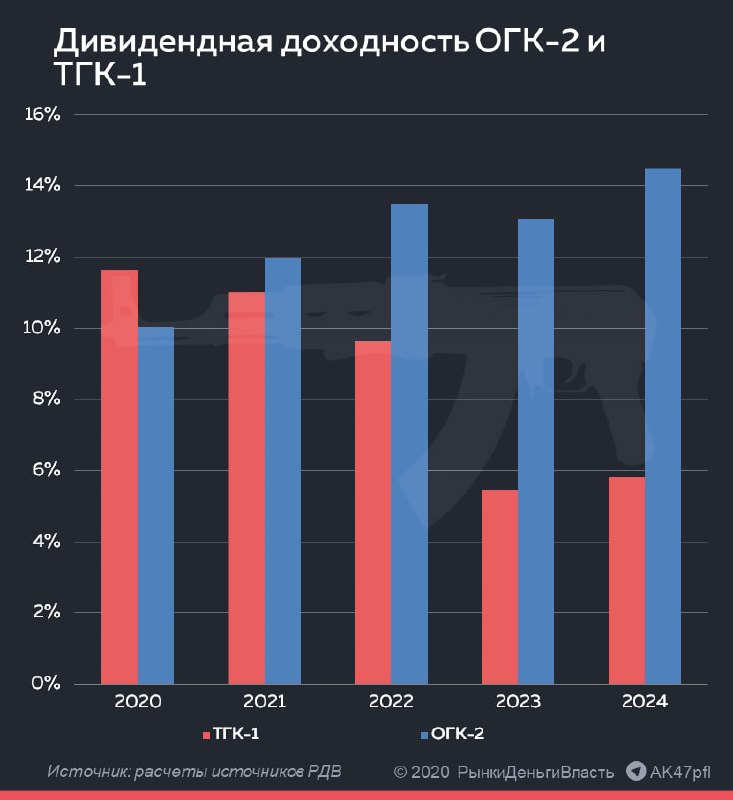

⚖️ Суммарная дивидендная доходность ОГК-2 (OGKB) за 5 лет составит 63% против 43% для ТГК-1 (TGKA). Источник РДВ из энергетического сектора представил расчет дивидендной доходности на 5 лет к текущим ценам ОГК-2 и ТГК-1 (см график).

Дивидендная доходность ОГК-2 будет стабильно увеличиваться с 10% в текущем году до 14.5% в 2024 году благодаря растущим платежам по ДПМ и индексации рыночных цен на э/э на примерно 9% в год. ОГК-2 получила третью по величине квоту в программе ДПМ-2 в 7.5% и самую крупную среди дочерних компаний Газпрома, что подразумевает долгосрочный рост финансовых показателей.

Дивиденды ТГК-1 будут сокращаться с максимально возможных 11.5% в этом году до 5.8% в 2024 году. При этом может повториться история прошлого года, когда прибыль ТГК-1 сократилась на 36% за счет неожиданного обесценения, что приведет к соответствующему снижению размера дивиденда. ТГК-1 выиграла всего 1.6% от общего объема ДПМ-2, что не сопоставимо по размерам с масштабом первой программы.

#сравнение #OGKB #TGKA

@AK47pfl

Дивидендная доходность ОГК-2 будет стабильно увеличиваться с 10% в текущем году до 14.5% в 2024 году благодаря растущим платежам по ДПМ и индексации рыночных цен на э/э на примерно 9% в год. ОГК-2 получила третью по величине квоту в программе ДПМ-2 в 7.5% и самую крупную среди дочерних компаний Газпрома, что подразумевает долгосрочный рост финансовых показателей.

Дивиденды ТГК-1 будут сокращаться с максимально возможных 11.5% в этом году до 5.8% в 2024 году. При этом может повториться история прошлого года, когда прибыль ТГК-1 сократилась на 36% за счет неожиданного обесценения, что приведет к соответствующему снижению размера дивиденда. ТГК-1 выиграла всего 1.6% от общего объема ДПМ-2, что не сопоставимо по размерам с масштабом первой программы.

#сравнение #OGKB #TGKA

@AK47pfl

{kind=link}

⚖️ Mail может скоро покрыть отставание от индекса Nasdaq и Яндекса (YNDX). Mail необоснованно отстает от Nasdaq на ралли после выборов и даже от Яндекса, который растет сегодня на 4.55%, против +2.84% у Mail.

При этом акции Mail имеют триггер в виде вероятного включения в индекс MSCI. Вхождение акций в индекс приведет к притоку в Mail более $200 млн. Результаты изменения MSCI будут уже через два торговых дня – 10 ноября, а 30 ноября вступят в силу.

👉 Справедливая цена акций Mail (MAIL) 3690 руб, апсайд 70%.

#сравнение #MAIL

@AK47pfl

При этом акции Mail имеют триггер в виде вероятного включения в индекс MSCI. Вхождение акций в индекс приведет к притоку в Mail более $200 млн. Результаты изменения MSCI будут уже через два торговых дня – 10 ноября, а 30 ноября вступят в силу.

👉 Справедливая цена акций Mail (MAIL) 3690 руб, апсайд 70%.

#сравнение #MAIL

@AK47pfl