Налог на добавленную стоимость. Часть 1: механизм

Продолжаю налоговый ликбез. Сегодня поговорим о втором по сложности налоге — налоге на добавленную стоимость (НДС). О том, как он работает, я когда-то уже рассказывал в другой рубрике канала. Но без понимания механизма будет непонятно все остальное, да и канал с тех пор сильно вырос. Поэтому повторюсь и немного дополню тот пост.

Порядок исчисления и уплаты НДС регулирует глава 21 НК РФ. Объект налогообложения — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления.

На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. То есть предприниматель выступает в роли кондуктора в автобусе, который ведет Мишустин.

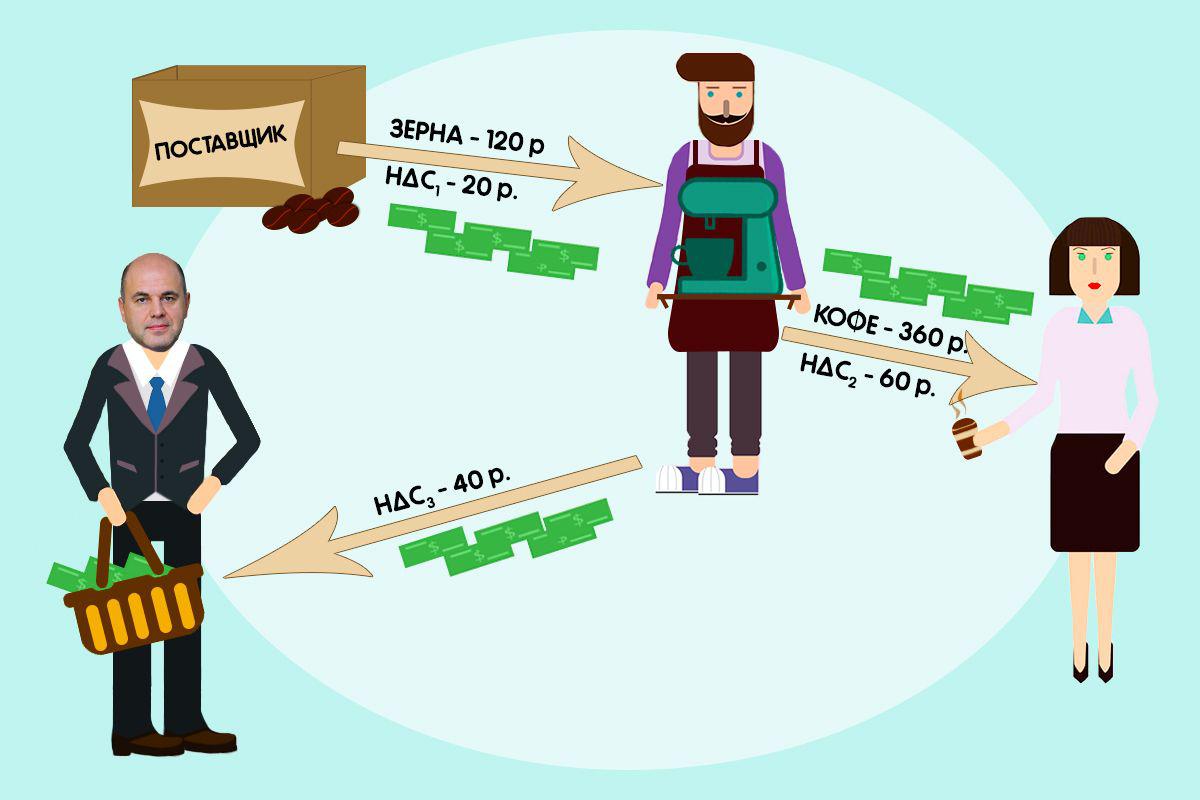

Пример 1.

Компания «Уральские баристы» покупает кофейные зерна и делает из них кофе. Поставщик продает зерна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придется заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зерен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему еще вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Компания не имеет права на вычет входящего НДС, если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зерен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

👉 60 руб. налога заплатит баристам покупатель кофе

👉 20 руб. налога заплатят баристы продавцу зерен

👉 40 руб. заплатят баристы в бюджет (60 руб. - 20 руб.)

Итого баристы заплатят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

1️⃣ Берешь чужие и на время. Отдаешь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

2️⃣ То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зерен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. еще не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учетом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаю налоговый ликбез. Сегодня поговорим о втором по сложности налоге — налоге на добавленную стоимость (НДС). О том, как он работает, я когда-то уже рассказывал в другой рубрике канала. Но без понимания механизма будет непонятно все остальное, да и канал с тех пор сильно вырос. Поэтому повторюсь и немного дополню тот пост.

Порядок исчисления и уплаты НДС регулирует глава 21 НК РФ. Объект налогообложения — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления.

На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. То есть предприниматель выступает в роли кондуктора в автобусе, который ведет Мишустин.

Пример 1.

Компания «Уральские баристы» покупает кофейные зерна и делает из них кофе. Поставщик продает зерна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придется заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зерен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему еще вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Компания не имеет права на вычет входящего НДС, если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зерен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

👉 60 руб. налога заплатит баристам покупатель кофе

👉 20 руб. налога заплатят баристы продавцу зерен

👉 40 руб. заплатят баристы в бюджет (60 руб. - 20 руб.)

Итого баристы заплатят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

1️⃣ Берешь чужие и на время. Отдаешь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

2️⃣ То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зерен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. еще не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учетом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Налог на добавленную стоимость. Часть 2: как отчитываться и платить

Завершаю разбирать НДС. Начало здесь.

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

👉 20% — основная ставка, по ней облагается большинство продаж

👉 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары

👉 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях

Как я писал в прошлом посте, предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

1️⃣ Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

2️⃣ Второе: есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счет-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

3️⃣ Есть первичный документ, на основании которого покупка принята к учету. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Еще в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объем самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учета, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучет может не вести, а НДС все равно считает. Это к вопросу нужен ли налоговой бухгалтерский учет.

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчетных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 28 числа каждого из трех месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 28 апреля, 28 мая и 28 июня.

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «Входящий НДС». Фактически, это дебиторская задолженность государства. На неё можно будет уменьшить долг перед бюджетом. Потому и актив. Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), её можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Завершаю разбирать НДС. Начало здесь.

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

👉 20% — основная ставка, по ней облагается большинство продаж

👉 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары

👉 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях

Как я писал в прошлом посте, предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

1️⃣ Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

2️⃣ Второе: есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счет-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

3️⃣ Есть первичный документ, на основании которого покупка принята к учету. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Еще в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объем самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учета, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучет может не вести, а НДС все равно считает. Это к вопросу нужен ли налоговой бухгалтерский учет.

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчетных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 28 числа каждого из трех месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 28 апреля, 28 мая и 28 июня.

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «Входящий НДС». Фактически, это дебиторская задолженность государства. На неё можно будет уменьшить долг перед бюджетом. Потому и актив. Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), её можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Транспортный налог

Начнем разбираться с имущественными налогами. Так их называют, потому что налогоплательщиком юридическое или физическое лицо становится при наличии определенного имущества. Начнем с транспортного налога, который не раз грозились отменить, но он живее всех живых. Этот налог платят и юридические и физические лица. Какая система налогообложения применяется — ОСНО или спецрежим — неважно.

Это региональный налог. Поэтому порядок исчисления и уплаты транспортного налога регулирует глава 28 НК РФ и для каждого субъекта федерации свой региональный закон. Объект налогообложения — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ), то есть автомобили, мотоциклы, автобусы, лодки, гидроциклы, самолеты, вертолеты и т.д. Налоговая база для наземных транспортных средств — мощность двигателя, выраженная в лошадиных силах (ст. 359 НК РФ). Для водных и воздушных транспортных средств объекты налогообложения другие, но я не буду на них подробно останавливаться.

Ставки налога установлены статьей 361 НК РФ. Они зависят от мощности двигателя транспортного средства и региона, где оно зарегистрировано. Регион может увеличить или уменьшить ставку, но не более, чем в 10 раз.

👉 Легковые автомобили: от 2,5 до 15 руб. / л.с.

👉 Грузовые автомобили: от 2,5 до 8,5 руб. / л.с.

👉 Автобусы: от 5 до 10 руб. / л.с.

👉 Мотоциклы: от 1 до 5 руб. / л.с.

Например, самые мощные легковые автомобили с мощностью двигателя больше 250 лошадиных сил в столице будут облагаться по 150 руб. с лошадки, а в Дагестане — по 105 руб.

Кроме того, к дорогим автомобилям применяется так называемый налог на роскошь — это неофициальное название повышающего коэффициента к автомобилям, стоимостью более 10 млн. руб. Этот коэффициент умножается на налоговую ставку и составляет от 1,1 до 3 в зависимости от стоимости нового автомобиля и его возраста (ст. 359 НК РФ). Список автомобилей, к которым применяются «налог на роскошь», ежегодно утверждается Минпромторгом и публикуется на сайте министерства.

Пример.

Range Rover с мотором мощностью 565 л.с. 2022 года выпуска.

Базовая ставка: 15 руб. / л.с.

«Налог на роскошь»: 2.

Ставка в г. Москве: 150 руб. / л.с.

Ставка в республике Дагестан: 105 руб. л.с.

Налог в г. Москве: 565 л.с. * 2 * 150 руб. / л.с. = 169 500 руб.

Налог в республике Дагестан: 565 л.с. * 2 * 105 руб. / л.с. = 118 650 руб.

Налоговый период по транспортному налогу — год (ст. 360 НК РФ). Отчетных периодов для физлиц нет, для юрлиц — это первый, второй и третий кварталы, поэтому если регион не установил иное, организациям ежеквартально нужно платить авансовый платеж. Декларация с 2020 года не сдается (Закон №63-ФЗ от 15.04.2019). До 2020 года декларацию сдавали только юрлица. Порядок и сроки уплаты налога и авансовых платежей определяет регион.

На сайте ФНС можно посмотреть ставки, порядок и сроки уплаты транспортного налога для вашего региона. Удобный бесплатный сервис — рекомендую.

Срок уплаты транспортного налога юрлицами за год — до 28 февраля следующего года. За отчетный период — до 28-го числа месяца после каждого отчетного периода. Физлица вне зависимости от места регистрации транспортного средства — до 1 декабря следующего года (ст. 363 НК РФ).

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Начнем разбираться с имущественными налогами. Так их называют, потому что налогоплательщиком юридическое или физическое лицо становится при наличии определенного имущества. Начнем с транспортного налога, который не раз грозились отменить, но он живее всех живых. Этот налог платят и юридические и физические лица. Какая система налогообложения применяется — ОСНО или спецрежим — неважно.

Это региональный налог. Поэтому порядок исчисления и уплаты транспортного налога регулирует глава 28 НК РФ и для каждого субъекта федерации свой региональный закон. Объект налогообложения — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ), то есть автомобили, мотоциклы, автобусы, лодки, гидроциклы, самолеты, вертолеты и т.д. Налоговая база для наземных транспортных средств — мощность двигателя, выраженная в лошадиных силах (ст. 359 НК РФ). Для водных и воздушных транспортных средств объекты налогообложения другие, но я не буду на них подробно останавливаться.

Ставки налога установлены статьей 361 НК РФ. Они зависят от мощности двигателя транспортного средства и региона, где оно зарегистрировано. Регион может увеличить или уменьшить ставку, но не более, чем в 10 раз.

👉 Легковые автомобили: от 2,5 до 15 руб. / л.с.

👉 Грузовые автомобили: от 2,5 до 8,5 руб. / л.с.

👉 Автобусы: от 5 до 10 руб. / л.с.

👉 Мотоциклы: от 1 до 5 руб. / л.с.

Например, самые мощные легковые автомобили с мощностью двигателя больше 250 лошадиных сил в столице будут облагаться по 150 руб. с лошадки, а в Дагестане — по 105 руб.

Кроме того, к дорогим автомобилям применяется так называемый налог на роскошь — это неофициальное название повышающего коэффициента к автомобилям, стоимостью более 10 млн. руб. Этот коэффициент умножается на налоговую ставку и составляет от 1,1 до 3 в зависимости от стоимости нового автомобиля и его возраста (ст. 359 НК РФ). Список автомобилей, к которым применяются «налог на роскошь», ежегодно утверждается Минпромторгом и публикуется на сайте министерства.

Пример.

Range Rover с мотором мощностью 565 л.с. 2022 года выпуска.

Базовая ставка: 15 руб. / л.с.

«Налог на роскошь»: 2.

Ставка в г. Москве: 150 руб. / л.с.

Ставка в республике Дагестан: 105 руб. л.с.

Налог в г. Москве: 565 л.с. * 2 * 150 руб. / л.с. = 169 500 руб.

Налог в республике Дагестан: 565 л.с. * 2 * 105 руб. / л.с. = 118 650 руб.

Налоговый период по транспортному налогу — год (ст. 360 НК РФ). Отчетных периодов для физлиц нет, для юрлиц — это первый, второй и третий кварталы, поэтому если регион не установил иное, организациям ежеквартально нужно платить авансовый платеж. Декларация с 2020 года не сдается (Закон №63-ФЗ от 15.04.2019). До 2020 года декларацию сдавали только юрлица. Порядок и сроки уплаты налога и авансовых платежей определяет регион.

На сайте ФНС можно посмотреть ставки, порядок и сроки уплаты транспортного налога для вашего региона. Удобный бесплатный сервис — рекомендую.

Срок уплаты транспортного налога юрлицами за год — до 28 февраля следующего года. За отчетный период — до 28-го числа месяца после каждого отчетного периода. Физлица вне зависимости от места регистрации транспортного средства — до 1 декабря следующего года (ст. 363 НК РФ).

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Земельный налог

Продолжаем разбирать имущественные налоги. На очереди земельный налог. Его платят все собственники земельных участков. Какая система налогообложения применяется — ОСНО или спецрежим — неважно.

Это местный налог. Поэтому порядок исчисления и уплаты земельного налога регулирует глава 31 НК РФ и для каждого муниципалитета свой нормативный акт местного представительного органа. Объект налогообложения — земельные участки, расположенные в пределах муниципалитета (ст. 389 НК РФ). Налоговая база — кадастровая стоимость этих участков (ст. 390 НК РФ).

Ставки налога зависят от назначения земельных участков (ст. 394 НК РФ). Максимальных значений два.

Ставка 0,3% применяется для:

👉 сельскохозяйственных земель

👉 земель жилого фонда

👉 земель для личного подсобного хозяйства, садоводства и огородничества (причем, с 2020 года важно, чтобы эти подсобные делянки не использовались для предпринимательских нужд)

👉 ограниченных в обороте земли, которые использоваться для обеспечения обороны, безопасности и таможенных нужд

Ставка 1,5% — для всех остальных земель. Муниципалитет может снизить эти ставки и вводить дифференцированные ставки внутри групп земель.

На сайте ФНС можно посмотреть ставки земельного налога для вашего муниципального образования.

Пример.

Земельный участок, площадью 1000 кв. м в Челябинске используется для промышленного производства. Кадастровая стоимость: 800 тыс. руб. Ставка для такой категории земель в Челябинске стандартная — 1,5%. Стало быть земельный налог составит 12 тыс. руб.

Налоговый период по земельном налогу — это год (ст. 393 НК РФ). Отчетных периодов для физлиц нет, для юрлиц — это первый, второй и третий кварталы, поэтому если муниципалитет не установил иное, организациям ежеквартально нужно платить авансовый платеж.

Налоговая декларация с 2020 года не сдается (Закон №63-ФЗ от 15.04.2019). До 2020 года декларацию сдавали только юрлица.

Крайний срок уплаты земельного налога за год юрлицами — не позднее 28 февраля следующего года. Авансовых платежей — до 28 числа месяца после каждого отчетного периода. Физлица независимо от места расположения принадлежащих им земельных участков уплачивают земельный налог до 1 декабря следующего года (статья 397 НК РФ).

❗️Транспортный и земельный налоги показывают главный тренд в области имущественного налогообложения последних лет: налоговая знает все об имуществе налогоплательщика, поэтому берет на себя функции расчета налогов.

На встрече с президентом в ноябре 2018 года тогда еще глава ФНС Мишустин предложил отменить декларацию по транспортному и земельному налогам для юридических лиц. В апреле 2019 года был утвержден соответствующий закон. С 2020 года земельный и транспортный налоги рассчитываются автоматически без участия налогоплательщика. Декларировать больше ничего не нужно — достаточно уплачивать сумму, которую выставляет ФНС.

Для физиков такой порядок действует уже давно. ФНС обменивается данными о мощности транспортных средств с ГИБДД и о кадастровой стоимости недвижимости с Росреестром. Никакой новой информации налогоплательщик ей не сообщит. Но на всякий случай с 2021 года его обязали делать это, если вдруг налоговая пропустит какое-то имущество и не обложит его.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

#налоги

Продолжаем разбирать имущественные налоги. На очереди земельный налог. Его платят все собственники земельных участков. Какая система налогообложения применяется — ОСНО или спецрежим — неважно.

Это местный налог. Поэтому порядок исчисления и уплаты земельного налога регулирует глава 31 НК РФ и для каждого муниципалитета свой нормативный акт местного представительного органа. Объект налогообложения — земельные участки, расположенные в пределах муниципалитета (ст. 389 НК РФ). Налоговая база — кадастровая стоимость этих участков (ст. 390 НК РФ).

Ставки налога зависят от назначения земельных участков (ст. 394 НК РФ). Максимальных значений два.

Ставка 0,3% применяется для:

👉 сельскохозяйственных земель

👉 земель жилого фонда

👉 земель для личного подсобного хозяйства, садоводства и огородничества (причем, с 2020 года важно, чтобы эти подсобные делянки не использовались для предпринимательских нужд)

👉 ограниченных в обороте земли, которые использоваться для обеспечения обороны, безопасности и таможенных нужд

Ставка 1,5% — для всех остальных земель. Муниципалитет может снизить эти ставки и вводить дифференцированные ставки внутри групп земель.

На сайте ФНС можно посмотреть ставки земельного налога для вашего муниципального образования.

Пример.

Земельный участок, площадью 1000 кв. м в Челябинске используется для промышленного производства. Кадастровая стоимость: 800 тыс. руб. Ставка для такой категории земель в Челябинске стандартная — 1,5%. Стало быть земельный налог составит 12 тыс. руб.

Налоговый период по земельном налогу — это год (ст. 393 НК РФ). Отчетных периодов для физлиц нет, для юрлиц — это первый, второй и третий кварталы, поэтому если муниципалитет не установил иное, организациям ежеквартально нужно платить авансовый платеж.

Налоговая декларация с 2020 года не сдается (Закон №63-ФЗ от 15.04.2019). До 2020 года декларацию сдавали только юрлица.

Крайний срок уплаты земельного налога за год юрлицами — не позднее 28 февраля следующего года. Авансовых платежей — до 28 числа месяца после каждого отчетного периода. Физлица независимо от места расположения принадлежащих им земельных участков уплачивают земельный налог до 1 декабря следующего года (статья 397 НК РФ).

❗️Транспортный и земельный налоги показывают главный тренд в области имущественного налогообложения последних лет: налоговая знает все об имуществе налогоплательщика, поэтому берет на себя функции расчета налогов.

На встрече с президентом в ноябре 2018 года тогда еще глава ФНС Мишустин предложил отменить декларацию по транспортному и земельному налогам для юридических лиц. В апреле 2019 года был утвержден соответствующий закон. С 2020 года земельный и транспортный налоги рассчитываются автоматически без участия налогоплательщика. Декларировать больше ничего не нужно — достаточно уплачивать сумму, которую выставляет ФНС.

Для физиков такой порядок действует уже давно. ФНС обменивается данными о мощности транспортных средств с ГИБДД и о кадастровой стоимости недвижимости с Росреестром. Никакой новой информации налогоплательщик ей не сообщит. Но на всякий случай с 2021 года его обязали делать это, если вдруг налоговая пропустит какое-то имущество и не обложит его.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

#налоги

{kind=link}

Налог на имущество

Продолжаем налоговый ликбез. Сегодня на очереди налог на имущество. Точнее, налоги — их два. На имущество организаций и на имущество физических лиц.

Первый — это региональный, а второй — местный налог. Поэтому порядок исчисления и уплаты налогов на имущество регулируют главы 30 и 32 Налогового кодекса соответственно. Плюс для каждого региона или муниципалитета свой региональный или муниципальный нормативный акт.

Объект налогообложения — недвижимость, которая принадлежит налогоплательщику (ст. 374, 401 НК РФ). Налоговая база — кадастровая стоимость этой недвижимости (ст. 375, 402 НК РФ). Для физлиц — безальтернативно. Для юрлиц при отсутствии у объекта кадастровой оценки за базу берется среднегодовая стоимость, которая рассчитывается по данным бухгалтерского учета. Но такой недвижимости остается все меньше.

Ставки налогов для налога на имущество организаций устанавливаются регионом, для налога на имущество физических лиц — муниципалитетом и не могут превышать 2% (ст. 380 НК РФ, 406 НК РФ). Если база для налога на имущество организаций определяется не как кадастровая, а как среднегодовая стоимость — регион может установить ставку до 2,2%. Ставки для вашего региона или муниципального образования можно посмотреть на сайте ФНС.

В налоге на имущество организаций предусмотрены авансовые платежи. Поэтому приведу пример их расчета.

Пример.

Офисное здание в Челябинской области, принадлежащее юрлицу, имеет кадастровую стоимость 10 млн руб. Налоговая ставка: 1,5%.

Авансовый платеж за первый квартал:

37 500 руб. (¼ * 10 млн руб. * 1,5%).

Авансовый платеж за второй квартал:

37 500 руб. (¼ * 10 млн руб. * 1,5%).

Если налоговая база — это кадастровая стоимость недвижимости, то авансовый платеж определяется как ¼ от произведения кадастровой стоимости на ставку налога. Сумма налога за год — как произведение кадастровой стоимости на ставку налога минус перечисленные авансовые платежи. Если налоговая база — среднегодовая стоимость — расчеты сложнее. Но их приводить не буду, если у вас есть такая недвижимость, то вы ведете бухгалтерский учет и авансовые платежи уже считает бухгалтер.

Налоговый период по обоим налогам — год (ст. 379, 405 НК РФ). Отчетных периодов для физлиц нет. Для юрлиц — это первый, второй и третий кварталы, если базой является кадастровая стоимость недвижимости, и первый квартал, полугодие и 9 месяцев, если налоговая база — среднегодовая стоимость имущества. Поэтому если регион не установил иное, организациям ежеквартально нужно платить авансовый платеж.

Декларация по налогу на имущество организаций за год сдается до 25 февраля следующего года (ст. 386 НК РФ). За отчетные периоды — в зависимости от региона. Если регион не установил отчетных периодов, то промежуточные декларации сдавать не надо.

По налогу на имущество физических лиц декларация не предусмотрена — налоговая самостоятельно рассчитывает сумму к уплате. С 2023 года в декларацию включается сведения только об объектах налогообложения, у которых базой является среднегодовая стоимость. Если у компании есть только недвижимость с кадастровой оценкой, ФНС сама определит сумму налога. Думаю, что когда вся недвижимость будет оценена Росреестром, декларации по налогу на имущество упразднят и для юрлиц.

Налог на имущество организаций за год платится до 28 февраля следующего года (статья 383 НК РФ). Авансовые платежи, если регион установил отчетные периоды, — до 28-го числа месяца после каждого отчетного периода. Налог на имущество физических лиц за год вне зависимости от местонахождения недвижимости — до 1 декабря следующего года (статья 409 НК РФ).

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаем налоговый ликбез. Сегодня на очереди налог на имущество. Точнее, налоги — их два. На имущество организаций и на имущество физических лиц.

Первый — это региональный, а второй — местный налог. Поэтому порядок исчисления и уплаты налогов на имущество регулируют главы 30 и 32 Налогового кодекса соответственно. Плюс для каждого региона или муниципалитета свой региональный или муниципальный нормативный акт.

Объект налогообложения — недвижимость, которая принадлежит налогоплательщику (ст. 374, 401 НК РФ). Налоговая база — кадастровая стоимость этой недвижимости (ст. 375, 402 НК РФ). Для физлиц — безальтернативно. Для юрлиц при отсутствии у объекта кадастровой оценки за базу берется среднегодовая стоимость, которая рассчитывается по данным бухгалтерского учета. Но такой недвижимости остается все меньше.

Ставки налогов для налога на имущество организаций устанавливаются регионом, для налога на имущество физических лиц — муниципалитетом и не могут превышать 2% (ст. 380 НК РФ, 406 НК РФ). Если база для налога на имущество организаций определяется не как кадастровая, а как среднегодовая стоимость — регион может установить ставку до 2,2%. Ставки для вашего региона или муниципального образования можно посмотреть на сайте ФНС.

В налоге на имущество организаций предусмотрены авансовые платежи. Поэтому приведу пример их расчета.

Пример.

Офисное здание в Челябинской области, принадлежащее юрлицу, имеет кадастровую стоимость 10 млн руб. Налоговая ставка: 1,5%.

Авансовый платеж за первый квартал:

37 500 руб. (¼ * 10 млн руб. * 1,5%).

Авансовый платеж за второй квартал:

37 500 руб. (¼ * 10 млн руб. * 1,5%).

Если налоговая база — это кадастровая стоимость недвижимости, то авансовый платеж определяется как ¼ от произведения кадастровой стоимости на ставку налога. Сумма налога за год — как произведение кадастровой стоимости на ставку налога минус перечисленные авансовые платежи. Если налоговая база — среднегодовая стоимость — расчеты сложнее. Но их приводить не буду, если у вас есть такая недвижимость, то вы ведете бухгалтерский учет и авансовые платежи уже считает бухгалтер.

Налоговый период по обоим налогам — год (ст. 379, 405 НК РФ). Отчетных периодов для физлиц нет. Для юрлиц — это первый, второй и третий кварталы, если базой является кадастровая стоимость недвижимости, и первый квартал, полугодие и 9 месяцев, если налоговая база — среднегодовая стоимость имущества. Поэтому если регион не установил иное, организациям ежеквартально нужно платить авансовый платеж.

Декларация по налогу на имущество организаций за год сдается до 25 февраля следующего года (ст. 386 НК РФ). За отчетные периоды — в зависимости от региона. Если регион не установил отчетных периодов, то промежуточные декларации сдавать не надо.

По налогу на имущество физических лиц декларация не предусмотрена — налоговая самостоятельно рассчитывает сумму к уплате. С 2023 года в декларацию включается сведения только об объектах налогообложения, у которых базой является среднегодовая стоимость. Если у компании есть только недвижимость с кадастровой оценкой, ФНС сама определит сумму налога. Думаю, что когда вся недвижимость будет оценена Росреестром, декларации по налогу на имущество упразднят и для юрлиц.

Налог на имущество организаций за год платится до 28 февраля следующего года (статья 383 НК РФ). Авансовые платежи, если регион установил отчетные периоды, — до 28-го числа месяца после каждого отчетного периода. Налог на имущество физических лиц за год вне зависимости от местонахождения недвижимости — до 1 декабря следующего года (статья 409 НК РФ).

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) платят все граждане, получающие доходы деньгами, в натуральной форме или в виде материальной выгоды.

С НДФЛ бизнес сталкивается в двух ипостасях:

1️⃣ Как налоговый агент. Если у вас есть сотрудники, то вы как работодатель обязаны исчислить и удержать НДФЛ из сумм их доходов: зарплаты, премий и прочих выплат в пользу работника. Это — расходы работника, вы только выступаете посредником между ним и государством.

2️⃣ Как налогоплательщик. Если вы ИП на ОСНО, вы должны платить НДФЛ со своих доходов. Это — ваш расход.

НДФЛ — это федеральный налог. Порядок его исчисления и уплаты регулирует глава 23 НК РФ. Объект налогообложения — доход физлица (ст. 209 НК РФ). Налоговая база — денежное выражение доходов физлица (ст. 210 НК РФ).

Налог можно уменьшить на величину налоговых вычетов. Их в НК РФ пять групп:

👉 Стандартные (ст. 218 НК РФ). Самый распространенный — на детей. На первого и второго — 1400 руб. в месяц, на третьего и последующих — 3000 руб. Эта сумма вычитается из налогооблагаемых доходов до того месяца, в котором доход с начала года достигнет 350 тыс. руб.

👉 Социальные (ст. 219 НК РФ) — на лечение, обучение, благотворительность

👉 Инвестиционные (ст. 219.1 НК РФ) — при продаже ценных бумаг и операциям по индивидуальному инвестиционному счету

👉 Имущественные (ст. 220 НК РФ) — при продаже имущества, покупке или строительстве жилья

👉 Профессиональные (ст. 221 НК РФ) — в основном по расходам ИП, связанным с осуществлением предпринимательской деятельности

Многие вычеты работник может получить у работодателя. Тогда налоговую базу нужно уменьшить на сумму вычетов.

Ставки налога зависят от вида доходов (ст. 224 НК РФ):

👉 9% — сейчас почти не используется. По ней облагаются доходы по некоторым видам ценных бумаг, которые были эмитированы до 2007 г.

👉 13% — основная ставка. По ней облагается большинство видов доходов, в том числе зарплата. Работодатель имеет дело в основном с ней

👉 15% — применяется для доходов, превышающих 5 млн руб. в год и для обложения дивидендов, которые получают нерезиденты от российских компаний

👉 30% — используется для всех остальных доходов нерезидентов

👉 35% — применяется для обложения выигрышей в рекламных конкурсах

Работодатели каждый месяц удерживают НДФЛ из зарплаты работника и уплачивают его в бюджет. Сначала облагаются все доходы, полученные работником с начала года, затем из них вычитаются уже уплаченные в бюджет суммы.

Пример.

Зарплата сотрудника 50 000 руб. У него есть несовершеннолетний ребенок. Значит, сумма налогооблагаемого дохода ежемесячно будет уменьшаться на 1 400 руб.

Налоговая база за январь: 50 000 руб. - 1 400 руб. = 48 600 руб.

Налог за январь: 48 600 руб. * 13% = 6 318 руб.

В феврале сотрудник получил премию 5 000 руб.

Налоговая база за январь-февраль: 48 600 руб. + 50 000 руб. + 5 000 руб. - 1 400 руб. = 102 200 руб.

Налог за февраль: 102 200 руб. * 13% - 6 318 руб. = 6 968 руб.

Налоговый период по НДФЛ — год (ст. 216 НК РФ). ИП на ОСНО декларируют налог по форме 3-НДФЛ до 30 апреля следующего года (ст. 229 НК РФ) и самостоятельно перечисляют его в бюджет не позднее 15 июля (ст. 228 НК РФ). Налоговые агенты удерживают налог при каждой выплате дохода и ежемесячно перечисляют его в бюджет двумя платежами (ст. 226 НК РФ):

👉 за период с 1 по 22 числа месяца — до 28 числа этого месяца

👉 за период с 23 до последнего числа месяца — до 5 числа следующего месяца

Первый платеж нужно исчислить и уведомить налоговую о сумме до 25 числа текущего месяца. Второй — до 3 числа следующего месяца. Так велит статья 58 НК РФ.

Особые сроки действуют для периода с 23 по 31 декабря. Отчитаться и заплатить НДФЛ нужно до последнего рабочего дня в году.

Главная форма отчетности налогового агента: форма 6-НДФЛ. За первый квартал, полугодие и 9 месяцев года она сдается ежеквартально — до 25 числа месяца, следующего за кварталом (ст. 230 НК РФ). За год — до 25 февраля следующего года.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Налог на доходы физических лиц (НДФЛ) платят все граждане, получающие доходы деньгами, в натуральной форме или в виде материальной выгоды.

С НДФЛ бизнес сталкивается в двух ипостасях:

1️⃣ Как налоговый агент. Если у вас есть сотрудники, то вы как работодатель обязаны исчислить и удержать НДФЛ из сумм их доходов: зарплаты, премий и прочих выплат в пользу работника. Это — расходы работника, вы только выступаете посредником между ним и государством.

2️⃣ Как налогоплательщик. Если вы ИП на ОСНО, вы должны платить НДФЛ со своих доходов. Это — ваш расход.

НДФЛ — это федеральный налог. Порядок его исчисления и уплаты регулирует глава 23 НК РФ. Объект налогообложения — доход физлица (ст. 209 НК РФ). Налоговая база — денежное выражение доходов физлица (ст. 210 НК РФ).

Налог можно уменьшить на величину налоговых вычетов. Их в НК РФ пять групп:

👉 Стандартные (ст. 218 НК РФ). Самый распространенный — на детей. На первого и второго — 1400 руб. в месяц, на третьего и последующих — 3000 руб. Эта сумма вычитается из налогооблагаемых доходов до того месяца, в котором доход с начала года достигнет 350 тыс. руб.

👉 Социальные (ст. 219 НК РФ) — на лечение, обучение, благотворительность

👉 Инвестиционные (ст. 219.1 НК РФ) — при продаже ценных бумаг и операциям по индивидуальному инвестиционному счету

👉 Имущественные (ст. 220 НК РФ) — при продаже имущества, покупке или строительстве жилья

👉 Профессиональные (ст. 221 НК РФ) — в основном по расходам ИП, связанным с осуществлением предпринимательской деятельности

Многие вычеты работник может получить у работодателя. Тогда налоговую базу нужно уменьшить на сумму вычетов.

Ставки налога зависят от вида доходов (ст. 224 НК РФ):

👉 9% — сейчас почти не используется. По ней облагаются доходы по некоторым видам ценных бумаг, которые были эмитированы до 2007 г.

👉 13% — основная ставка. По ней облагается большинство видов доходов, в том числе зарплата. Работодатель имеет дело в основном с ней

👉 15% — применяется для доходов, превышающих 5 млн руб. в год и для обложения дивидендов, которые получают нерезиденты от российских компаний

👉 30% — используется для всех остальных доходов нерезидентов

👉 35% — применяется для обложения выигрышей в рекламных конкурсах

Работодатели каждый месяц удерживают НДФЛ из зарплаты работника и уплачивают его в бюджет. Сначала облагаются все доходы, полученные работником с начала года, затем из них вычитаются уже уплаченные в бюджет суммы.

Пример.

Зарплата сотрудника 50 000 руб. У него есть несовершеннолетний ребенок. Значит, сумма налогооблагаемого дохода ежемесячно будет уменьшаться на 1 400 руб.

Налоговая база за январь: 50 000 руб. - 1 400 руб. = 48 600 руб.

Налог за январь: 48 600 руб. * 13% = 6 318 руб.

В феврале сотрудник получил премию 5 000 руб.

Налоговая база за январь-февраль: 48 600 руб. + 50 000 руб. + 5 000 руб. - 1 400 руб. = 102 200 руб.

Налог за февраль: 102 200 руб. * 13% - 6 318 руб. = 6 968 руб.

Налоговый период по НДФЛ — год (ст. 216 НК РФ). ИП на ОСНО декларируют налог по форме 3-НДФЛ до 30 апреля следующего года (ст. 229 НК РФ) и самостоятельно перечисляют его в бюджет не позднее 15 июля (ст. 228 НК РФ). Налоговые агенты удерживают налог при каждой выплате дохода и ежемесячно перечисляют его в бюджет двумя платежами (ст. 226 НК РФ):

👉 за период с 1 по 22 числа месяца — до 28 числа этого месяца

👉 за период с 23 до последнего числа месяца — до 5 числа следующего месяца

Первый платеж нужно исчислить и уведомить налоговую о сумме до 25 числа текущего месяца. Второй — до 3 числа следующего месяца. Так велит статья 58 НК РФ.

Особые сроки действуют для периода с 23 по 31 декабря. Отчитаться и заплатить НДФЛ нужно до последнего рабочего дня в году.

Главная форма отчетности налогового агента: форма 6-НДФЛ. За первый квартал, полугодие и 9 месяцев года она сдается ежеквартально — до 25 числа месяца, следующего за кварталом (ст. 230 НК РФ). За год — до 25 февраля следующего года.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Страховые взносы на обязательное страхование работников. Часть 1: что облагается и сколько платить

Продолжаю налоговый ликбез. Сегодня расскажу о нелюбимом квазиналоге работодателей. Это обязательные платежи юридических и физических лиц на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование. В отличие от налогов, обязательность этих взносов компенсируется пользой. Правда, не для самого плательщика, а для его сотрудников, которые получают бесплатную медицину, оплачиваемые больничные и государственную пенсию. В каком объеме получают — комментировать не буду, вы сами все знаете. Лучше расскажу откуда берутся деньги на это.

Что облагается обязательными страховыми взносами

Объект обложения страховыми взносами — это выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). База обложения — сумма таких выплат и вознаграждений (ст. 421 НК РФ). Подчеркну: доход выплачивается работнику, а страховые взносы платит работодатель. Это его расходы. Именно из-за них многие работодатели грешат зарплатой «в конвертах».

Тарифы обязательных страховых взносов для работодателей

Тарифы страховых взносов зависят от размера облагаемой базы. Чем больше база — тем ниже тарифы. Такая шкала тарифов называется регрессивной. Ежегодно Правительство РФ утверждает единую предельную базу страховых взносов — сумму, при достижении которой тарифы снижаются. В 2024 году предельная база составляет 2 225 000 рублей. По достижении этой величины доходов работника с начала года страховые взносы как будто не взимаются (пункт 5.1 статьи 421 НК РФ). Но здесь же сделана оговорка: «…если иное не установлено настоящей главой». Конечно, это сделано неспроста: статья 425 НК РФ определяет тарифы страховых взносов: до достижения единой предельной базы — 30%, после — 15,1%.

Тарифы обязательных страховых взносов для ИП «за себя»

Для ИП, если он не числится в штате, действуют свои тарифы (ст. 430 НК РФ). Это фиксированные платежи, которые ежегодно индексируются. Они относятся только к самому ИП — для сотрудников он применяет тарифы, о которых я рассказал выше.

В 2024 году за обязательное пенсионное и обязательное медицинское страхование ИП платит 49 500 рублей до достижения дохода 300 000 рублей. Дальше тариф составляет 1% с дохода. Общая сумма взносов за год не может превышать 277 571 рублей.

А вот на социальное страхование ИП может ничего не перечислять. Правда, и оплачиваемого больничного или декретного отпуска ему не светит. Чтобы их получать, нужно добровольно платить взносы в Социальный фонд России (СФР).

Во второй части приведу пример расчета страховых взносов и расскажу как платить и отчитываться по ним.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаю налоговый ликбез. Сегодня расскажу о нелюбимом квазиналоге работодателей. Это обязательные платежи юридических и физических лиц на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование. В отличие от налогов, обязательность этих взносов компенсируется пользой. Правда, не для самого плательщика, а для его сотрудников, которые получают бесплатную медицину, оплачиваемые больничные и государственную пенсию. В каком объеме получают — комментировать не буду, вы сами все знаете. Лучше расскажу откуда берутся деньги на это.

Что облагается обязательными страховыми взносами

Объект обложения страховыми взносами — это выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). База обложения — сумма таких выплат и вознаграждений (ст. 421 НК РФ). Подчеркну: доход выплачивается работнику, а страховые взносы платит работодатель. Это его расходы. Именно из-за них многие работодатели грешат зарплатой «в конвертах».

Тарифы обязательных страховых взносов для работодателей

Тарифы страховых взносов зависят от размера облагаемой базы. Чем больше база — тем ниже тарифы. Такая шкала тарифов называется регрессивной. Ежегодно Правительство РФ утверждает единую предельную базу страховых взносов — сумму, при достижении которой тарифы снижаются. В 2024 году предельная база составляет 2 225 000 рублей. По достижении этой величины доходов работника с начала года страховые взносы как будто не взимаются (пункт 5.1 статьи 421 НК РФ). Но здесь же сделана оговорка: «…если иное не установлено настоящей главой». Конечно, это сделано неспроста: статья 425 НК РФ определяет тарифы страховых взносов: до достижения единой предельной базы — 30%, после — 15,1%.

Тарифы обязательных страховых взносов для ИП «за себя»

Для ИП, если он не числится в штате, действуют свои тарифы (ст. 430 НК РФ). Это фиксированные платежи, которые ежегодно индексируются. Они относятся только к самому ИП — для сотрудников он применяет тарифы, о которых я рассказал выше.

В 2024 году за обязательное пенсионное и обязательное медицинское страхование ИП платит 49 500 рублей до достижения дохода 300 000 рублей. Дальше тариф составляет 1% с дохода. Общая сумма взносов за год не может превышать 277 571 рублей.

А вот на социальное страхование ИП может ничего не перечислять. Правда, и оплачиваемого больничного или декретного отпуска ему не светит. Чтобы их получать, нужно добровольно платить взносы в Социальный фонд России (СФР).

Во второй части приведу пример расчета страховых взносов и расскажу как платить и отчитываться по ним.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Страховые взносы на обязательное страхование работников. Часть 2: как считать, отчитываться и платить

Заканчиваю налоговый ликбез по обязательным страховым взносам. Начало здесь.

Пример расчета обязательных страховых взносов

Как видно из предыдущего поста, принцип расчета страховых взносов для ИП без сотрудников и для работодателя схож. Приведу пример расчета для ИП, так как для сотрудников страховые взносы обычно считает бухгалтер.

ИП Пупкин без сотрудников получил за 2023 доход 1 млн руб. Сумма страховых взносов сложится из двух составляющих:

👉 Обязательное пенсионное страхование с доходов до 300 тыс. руб.: 49 500 руб.

👉 Обязательное пенсионное страхование с доходов свыше 300 тыс. руб.: (1 000 000 руб. - 300 000 руб.) * 1% = 7 000 руб.

Вместе эти суммы дают 50 200 руб., что меньше максимальных взносов (277 571 руб.). Значит, платить придется всю сумму.

Итого: 50 200 руб.

Расчетный и отчетный периоды по обязательным страховым взносам

Для страховых взносов аналогом налогового периода служит расчетный период — это всегда год (ст. 423 НК РФ). А вот отчетность и сроки уплаты взносов у работодателей и ИП без сотрудников отличаются. Отчетные периоды для работодателей — первый квартал, полугодие и девять месяцев. Для ИП без сотрудников отчетных периодов не предусмотрено.

Отчетность по обязательным страховым взносам

Работодатели до 25 числа месяца после каждого отчетного периода сдают расчет страховых взносов по форме РСВ (статья 431 НК РФ). А каждый месяц — так же до 25 числа — сдают персонифицированные сведения о физических лицах. В этот отчет включают персональные данные работников и сведения о выплатах им за прошлый месяц. ИП без сотрудников освобождены от этого удовольствия (ст. 432 НК РФ).

Сроки уплаты обязательных страховых взносов

Если в каком-то месяце были выплаты в пользу работников, то работодатели до 28 числа следующего месяца платят взносы (ст. 431 НК РФ).

ИП без сотрудников платят взносы двумя частями (ст. 432 НК РФ). Взносы на обязательное пенсионное страхование с дохода до 300 тыс. руб. и обязательное медицинское страхование — до 31 декабря текущего года. А взносы на обязательное пенсионное страхование с дохода свыше 300 тыс. руб. — до 1 июля следующего года.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Заканчиваю налоговый ликбез по обязательным страховым взносам. Начало здесь.

Пример расчета обязательных страховых взносов

Как видно из предыдущего поста, принцип расчета страховых взносов для ИП без сотрудников и для работодателя схож. Приведу пример расчета для ИП, так как для сотрудников страховые взносы обычно считает бухгалтер.

ИП Пупкин без сотрудников получил за 2023 доход 1 млн руб. Сумма страховых взносов сложится из двух составляющих:

👉 Обязательное пенсионное страхование с доходов до 300 тыс. руб.: 49 500 руб.

👉 Обязательное пенсионное страхование с доходов свыше 300 тыс. руб.: (1 000 000 руб. - 300 000 руб.) * 1% = 7 000 руб.

Вместе эти суммы дают 50 200 руб., что меньше максимальных взносов (277 571 руб.). Значит, платить придется всю сумму.

Итого: 50 200 руб.

Расчетный и отчетный периоды по обязательным страховым взносам

Для страховых взносов аналогом налогового периода служит расчетный период — это всегда год (ст. 423 НК РФ). А вот отчетность и сроки уплаты взносов у работодателей и ИП без сотрудников отличаются. Отчетные периоды для работодателей — первый квартал, полугодие и девять месяцев. Для ИП без сотрудников отчетных периодов не предусмотрено.

Отчетность по обязательным страховым взносам

Работодатели до 25 числа месяца после каждого отчетного периода сдают расчет страховых взносов по форме РСВ (статья 431 НК РФ). А каждый месяц — так же до 25 числа — сдают персонифицированные сведения о физических лицах. В этот отчет включают персональные данные работников и сведения о выплатах им за прошлый месяц. ИП без сотрудников освобождены от этого удовольствия (ст. 432 НК РФ).

Сроки уплаты обязательных страховых взносов

Если в каком-то месяце были выплаты в пользу работников, то работодатели до 28 числа следующего месяца платят взносы (ст. 431 НК РФ).

ИП без сотрудников платят взносы двумя частями (ст. 432 НК РФ). Взносы на обязательное пенсионное страхование с дохода до 300 тыс. руб. и обязательное медицинское страхование — до 31 декабря текущего года. А взносы на обязательное пенсионное страхование с дохода свыше 300 тыс. руб. — до 1 июля следующего года.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Нас уже 30 тысяч! Спасибо, что мы вместе!

Два с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный Телеграм-канал о бухгалтерии, а текстов, которые я написал, хватит на толстую книжку! 🔥

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы 😎

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

По традиции в ближайшие недели выложу подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

Два с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный Телеграм-канал о бухгалтерии, а текстов, которые я написал, хватит на толстую книжку! 🔥

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы 😎

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

По традиции в ближайшие недели выложу подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

{kind=link}

Упрощенная система налогообложения

Не люблю писать о налогах, но нет-нет да и возвращаюсь к налоговому ликбезу. Упрощенная система налогообложения (УСН) — один из самых выгодных и часто применяющихся налоговых режимов. Юрлица на нем не платят налог на прибыль организаций, налог на имущество организаций и НДС, а индивидуальные предприниматели — налог на доходы физических лиц, налог на имущество физических лиц и НДС. Другие налоги, сборы и страховые взносы нужно платить как при применении общей системы налогообложения (ОСНО).

Вы можете перейти на УСН, если:

👉 Среднегодовая численность сотрудников меньше 100 человек

👉 Остаточная стоимость основных средств по состоянию на 1 октября текущего года меньше 150 млн руб.

👉 Вид деятельности не упомянут в п. 3 ст. 346.12 НК РФ

👉 Доля других юрлиц в уставном капитале не более 25%

👉 Не имеете филиалов (для юрлиц)

Объектов налогообложения может быть два: доходы или доходы минус расходы (ст. 346.14 НК РФ). Налоговая база — денежное выражение этих объектов (ст. 346.18 НК РФ). Налоговая ставка в первом случае составляет 6%, во втором — 15% (ст. 346.20 НК РФ). Конкретный регион может снизить их до 1% и 5% соответственно. Посмотреть какие ставки УСН действуют в вашем регионе можно на сайте ФНС. Налогоплательщик сам выбирает объект налогообложения. О том, как это сделать с выгодой для себя, я рассказывал здесь.

Пример.

ООО «Рога и копыта» применяет УСН с объектом налогообложения «Доходы минус расходы». За 9 месяцев доходы составили 1 млн 800 тыс. руб., расходы — 1 млн 700 тыс. руб. Суммарно уплачено авансовых платежей на 15 тыс. руб.

За 4-й квартал доходы составили 200 тыс. руб., расходы — 190 тыс. руб. Итого налог за год должен составить 16 500 руб. Но при объекте налогообложения «Доходы минус расходы» нужно не забывать сравнивать полученную сумму с минимальным налогом. Он составляет 1% от доходов за год или 20 тыс. руб. Это больше, чем 15% с разницы между доходами и расходами, значит, в бюджет должна попасть эта сумма. Таким образом, налог к доплате по итогам года составит минимальный налог минус уже уплаченные авансовые платежи или 5 тыс. руб.

Для подтверждения доходов и расходов налогоплательщики должны вести Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Ее форма утверждена Приказом Минфина России от 22.10.2012 №135н. Напомню, что для УСН доходы и расходы определяются кассовым методом, то есть в момент поступления или выплаты денежных средств (ст. 346.17 НК РФ). Подробнее смотрите здесь.

Налоговый период по УСН — год (ст. 346.19 НК РФ). Отчетные периоды — 1-й квартал, полугодие, 9 месяцев. До 28 числа месяца, следующего за их окончанием, нужно уплачивать авансовые платежи (ст. 346.21 НК РФ). Налог за год организации платят до 28 марта, а ИП — до 28 апреля следующего года. Декларация для юрлиц сдается до 25 марта следующего года, для ИП — до 25 апреля следующего года (ст. 346.23 НК РФ).

Если доходы с начала года перевалили за 150 млн руб., но не превысили 200 млн руб., упрощенец остается на спецрежиме, но ставка налога для него повышается:

👉 При объекте налогообложения «Доходы» ставка поднимается с 6 до 8%

👉 При объекте налогообложения «Доходы минус расходы» — с 15 до 20%

Те же ставки будут действовать, если средняя численность работников превысит 100 человек, но не достигнет 130. Повышенная ставка действует с начала квартала, в котором доходы стали выше 150 млн руб. и до конца года. А вот если доходы превысят 200 млн руб., переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО. Порог дохода, при достижении которого применяются повышенные ставки, ежегодно индексируется. В 2024 году он составляет 199, 350 млн руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Не люблю писать о налогах, но нет-нет да и возвращаюсь к налоговому ликбезу. Упрощенная система налогообложения (УСН) — один из самых выгодных и часто применяющихся налоговых режимов. Юрлица на нем не платят налог на прибыль организаций, налог на имущество организаций и НДС, а индивидуальные предприниматели — налог на доходы физических лиц, налог на имущество физических лиц и НДС. Другие налоги, сборы и страховые взносы нужно платить как при применении общей системы налогообложения (ОСНО).

Вы можете перейти на УСН, если:

👉 Среднегодовая численность сотрудников меньше 100 человек

👉 Остаточная стоимость основных средств по состоянию на 1 октября текущего года меньше 150 млн руб.

👉 Вид деятельности не упомянут в п. 3 ст. 346.12 НК РФ

👉 Доля других юрлиц в уставном капитале не более 25%

👉 Не имеете филиалов (для юрлиц)

Объектов налогообложения может быть два: доходы или доходы минус расходы (ст. 346.14 НК РФ). Налоговая база — денежное выражение этих объектов (ст. 346.18 НК РФ). Налоговая ставка в первом случае составляет 6%, во втором — 15% (ст. 346.20 НК РФ). Конкретный регион может снизить их до 1% и 5% соответственно. Посмотреть какие ставки УСН действуют в вашем регионе можно на сайте ФНС. Налогоплательщик сам выбирает объект налогообложения. О том, как это сделать с выгодой для себя, я рассказывал здесь.

Пример.

ООО «Рога и копыта» применяет УСН с объектом налогообложения «Доходы минус расходы». За 9 месяцев доходы составили 1 млн 800 тыс. руб., расходы — 1 млн 700 тыс. руб. Суммарно уплачено авансовых платежей на 15 тыс. руб.

За 4-й квартал доходы составили 200 тыс. руб., расходы — 190 тыс. руб. Итого налог за год должен составить 16 500 руб. Но при объекте налогообложения «Доходы минус расходы» нужно не забывать сравнивать полученную сумму с минимальным налогом. Он составляет 1% от доходов за год или 20 тыс. руб. Это больше, чем 15% с разницы между доходами и расходами, значит, в бюджет должна попасть эта сумма. Таким образом, налог к доплате по итогам года составит минимальный налог минус уже уплаченные авансовые платежи или 5 тыс. руб.

Для подтверждения доходов и расходов налогоплательщики должны вести Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Ее форма утверждена Приказом Минфина России от 22.10.2012 №135н. Напомню, что для УСН доходы и расходы определяются кассовым методом, то есть в момент поступления или выплаты денежных средств (ст. 346.17 НК РФ). Подробнее смотрите здесь.

Налоговый период по УСН — год (ст. 346.19 НК РФ). Отчетные периоды — 1-й квартал, полугодие, 9 месяцев. До 28 числа месяца, следующего за их окончанием, нужно уплачивать авансовые платежи (ст. 346.21 НК РФ). Налог за год организации платят до 28 марта, а ИП — до 28 апреля следующего года. Декларация для юрлиц сдается до 25 марта следующего года, для ИП — до 25 апреля следующего года (ст. 346.23 НК РФ).

Если доходы с начала года перевалили за 150 млн руб., но не превысили 200 млн руб., упрощенец остается на спецрежиме, но ставка налога для него повышается:

👉 При объекте налогообложения «Доходы» ставка поднимается с 6 до 8%

👉 При объекте налогообложения «Доходы минус расходы» — с 15 до 20%

Те же ставки будут действовать, если средняя численность работников превысит 100 человек, но не достигнет 130. Повышенная ставка действует с начала квартала, в котором доходы стали выше 150 млн руб. и до конца года. А вот если доходы превысят 200 млн руб., переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО. Порог дохода, при достижении которого применяются повышенные ставки, ежегодно индексируется. В 2024 году он составляет 199, 350 млн руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Патентная система налогообложения. Часть 1. Кто может применять и как считается налог

Патентная система налогообложения (ПСН) — опция, которая доступна только для ИП. При применении ПСН предпринимателю не нужно платить налог на доходы физических лиц с доходов от предпринимательской деятельности, налог на имущество физических лиц и НДС.

Обычно патент рассматривают как недорогую альтернативу УСН с объектом налогообложения «Доходы». Но не всегда патент обходится дешевле. При УСН сумму налога можно уменьшить на уплаченные обязательные страховые взносы (ст. 346.21 НК РФ). После этого сумма налога по УСН может стать меньше стоимости патента. Ст. 346.51 НК РФ разрешает ИП без сотрудников уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — только на 50%. Поэтому при наличии сотрудников нужно считать, какой спецрежим окажется выгоднее.

Кто может применять ПСН

Индивидуальные предприниматели, которые ведут виды деятельности, перечисленные в п. 2 ст. 346.43 НК. Средняя численность наемных работников за период действия патент не должна превышать 15 человек. Доходы ИП на ПСН с начала года не должны быть больше 60 млн руб. за год (п. 6 ст. 346.45 НК РФ).

С чего и сколько платят налога по ПСН

Объект налогообложения при ПСН — это потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации (ст. 346.47 НК РФ). А налоговая база — денежное выражение этого потенциального дохода (ст. 346.48 НК РФ).

Суть ПСН в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, умножает его на ставку и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год. Реально предприниматель может получить больше доходов, но облагается только потенциальные. К реальным доходам ограничение одно: не больше 60 млн руб. за время действия патента.

Налоговая ставка при ПСН — 6%, но регион применительно к конкретным видам деятельности может снизить ее вплоть до 0%. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе и посчитать сколько будет стоить патент для выбранного вида деятельности.

Совмещение ПСН с другими налоговыми режимами

ПСН можно сочетать с другими налоговыми режимами. Например, если ИП Пупкин оказывает бухгалтерские услуги и услуги репетитора, то ПСН можно применять только к репетиторству. Под него можно купить патент, а для бухгалтерских услуг выбрать УСН. Патентов может быть несколько — для каждого вида деятельности свой. Ограничений здесь нет.

Пример расчета налога по ПСН

ИП Пупкин занимается репетиторством в г. Ярославле. Летом его услуги не пользуются спросом, в остальные месяцы спрос стабильный. Он приобретает патент на 5 месяцев с 1 января по 31 мая. Это 151 день. Потенциально возможный доход местные депутаты определили в 45 тыс. руб. Стоимость патента составит:

45 000 руб. * 6% * 151 день / 365 дней = 1117 руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Патентная система налогообложения (ПСН) — опция, которая доступна только для ИП. При применении ПСН предпринимателю не нужно платить налог на доходы физических лиц с доходов от предпринимательской деятельности, налог на имущество физических лиц и НДС.

Обычно патент рассматривают как недорогую альтернативу УСН с объектом налогообложения «Доходы». Но не всегда патент обходится дешевле. При УСН сумму налога можно уменьшить на уплаченные обязательные страховые взносы (ст. 346.21 НК РФ). После этого сумма налога по УСН может стать меньше стоимости патента. Ст. 346.51 НК РФ разрешает ИП без сотрудников уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — только на 50%. Поэтому при наличии сотрудников нужно считать, какой спецрежим окажется выгоднее.

Кто может применять ПСН

Индивидуальные предприниматели, которые ведут виды деятельности, перечисленные в п. 2 ст. 346.43 НК. Средняя численность наемных работников за период действия патент не должна превышать 15 человек. Доходы ИП на ПСН с начала года не должны быть больше 60 млн руб. за год (п. 6 ст. 346.45 НК РФ).

С чего и сколько платят налога по ПСН

Объект налогообложения при ПСН — это потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации (ст. 346.47 НК РФ). А налоговая база — денежное выражение этого потенциального дохода (ст. 346.48 НК РФ).

Суть ПСН в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, умножает его на ставку и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год. Реально предприниматель может получить больше доходов, но облагается только потенциальные. К реальным доходам ограничение одно: не больше 60 млн руб. за время действия патента.

Налоговая ставка при ПСН — 6%, но регион применительно к конкретным видам деятельности может снизить ее вплоть до 0%. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе и посчитать сколько будет стоить патент для выбранного вида деятельности.

Совмещение ПСН с другими налоговыми режимами

ПСН можно сочетать с другими налоговыми режимами. Например, если ИП Пупкин оказывает бухгалтерские услуги и услуги репетитора, то ПСН можно применять только к репетиторству. Под него можно купить патент, а для бухгалтерских услуг выбрать УСН. Патентов может быть несколько — для каждого вида деятельности свой. Ограничений здесь нет.

Пример расчета налога по ПСН

ИП Пупкин занимается репетиторством в г. Ярославле. Летом его услуги не пользуются спросом, в остальные месяцы спрос стабильный. Он приобретает патент на 5 месяцев с 1 января по 31 мая. Это 151 день. Потенциально возможный доход местные депутаты определили в 45 тыс. руб. Стоимость патента составит:

45 000 руб. * 6% * 151 день / 365 дней = 1117 руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Патентная система налогообложения. Часть 2. Как вести учет, отчитываться и платить налог

Продолжаем разбираться с патентной системой налогообложения (ПСН). Начало здесь.

На какие расходы можно уменьшить стоимость патента

Не всегда патент оплачивается в полной сумме. Есть три вида расходов, которые уменьшают его стоимость:

👉 Обязательные страховые взносы, начисленные и уплаченные в этом же налоговом периоде. ИП без сотрудников может уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — на 50%

👉 Пособия по временной нетрудоспособности, выплаченные за счет средств работодателя (первые 3 дня больничного)

👉 Взносы по договорам добровольного личного страхования, заключенным с лицензированными страховыми организациями

Пример.

Уже знакомый нам ИП Пупкин занимается репетиторством в г. Ярославле. Потенциально возможный доход — 45 000 руб. Реальный — 800 000 руб. Стоимость патента на год: 45 000 руб. * 6% = 2 700 руб. Эту сумму можно уменьшить на страховые взносы.

На обязательное страхование нужно перечислить 49 500 руб. до достижения дохода 300 тыс. руб. Дальше платится 1% с дохода. То есть ИП заплатит:

49 500 руб. + (800 000 руб. - 300 000 руб.) * 1% = 54 500 руб.

На эту сумму можно уменьшить стоимость патента, то есть патент для Пупкина будет бесплатным (нет, разницу в пользу государства не возместят). Для этого нужно подать уведомление в налоговую. Если взносы оплачены раньше патента, за патент платить не придется. Если позже — переплату можно будет вернуть.

Как вести налоговый учет при ПСН

Несмотря на то, что облагается потенциальный, а не реальный доход предпринимателя, при ПСН нужно вести Книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ). Ее форма утверждена Приказом ФНС России от 07.11.2023 № ЕА-7-3/816@. В книге фиксируются доходы от реализации. Это нужно, чтобы налоговая могла отследить недостижение дохода в 60 млн руб. с начала года, после которого утрачивается право на применение ПСН.

Когда сдавать отчетность и платить налог по ПСН

Налоговый период при ПСН — это год или период действия патента, если он меньше года (ст. 346.49 НК РФ). Патент можно купить на любой срок, начиная от 1 месяца. Отчетных периодов нет.

Налоговую декларацию сдавать не нужно (ст. 346.52 НК РФ).

Налог уплачивается в зависимости от срока действия патента (ст. 346.51 НК РФ). Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента. Если патент получен на срок от шести месяцев до календарного года, то ⅓ суммы платится в срок не позднее 90 календарных дней после начала действия патента, а оставшиеся ⅔ — в срок не позднее срока окончания действия патента.

Ура, про основные налоги рассказал! Закроем рубрику?

#налоги

🙏 — оставь налоги, жить без них не могу!

💩 — наконец-то, хватит налогов!

Продолжаем разбираться с патентной системой налогообложения (ПСН). Начало здесь.

На какие расходы можно уменьшить стоимость патента

Не всегда патент оплачивается в полной сумме. Есть три вида расходов, которые уменьшают его стоимость:

👉 Обязательные страховые взносы, начисленные и уплаченные в этом же налоговом периоде. ИП без сотрудников может уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — на 50%

👉 Пособия по временной нетрудоспособности, выплаченные за счет средств работодателя (первые 3 дня больничного)

👉 Взносы по договорам добровольного личного страхования, заключенным с лицензированными страховыми организациями

Пример.

Уже знакомый нам ИП Пупкин занимается репетиторством в г. Ярославле. Потенциально возможный доход — 45 000 руб. Реальный — 800 000 руб. Стоимость патента на год: 45 000 руб. * 6% = 2 700 руб. Эту сумму можно уменьшить на страховые взносы.

На обязательное страхование нужно перечислить 49 500 руб. до достижения дохода 300 тыс. руб. Дальше платится 1% с дохода. То есть ИП заплатит:

49 500 руб. + (800 000 руб. - 300 000 руб.) * 1% = 54 500 руб.

На эту сумму можно уменьшить стоимость патента, то есть патент для Пупкина будет бесплатным (нет, разницу в пользу государства не возместят). Для этого нужно подать уведомление в налоговую. Если взносы оплачены раньше патента, за патент платить не придется. Если позже — переплату можно будет вернуть.

Как вести налоговый учет при ПСН

Несмотря на то, что облагается потенциальный, а не реальный доход предпринимателя, при ПСН нужно вести Книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ). Ее форма утверждена Приказом ФНС России от 07.11.2023 № ЕА-7-3/816@. В книге фиксируются доходы от реализации. Это нужно, чтобы налоговая могла отследить недостижение дохода в 60 млн руб. с начала года, после которого утрачивается право на применение ПСН.

Когда сдавать отчетность и платить налог по ПСН

Налоговый период при ПСН — это год или период действия патента, если он меньше года (ст. 346.49 НК РФ). Патент можно купить на любой срок, начиная от 1 месяца. Отчетных периодов нет.

Налоговую декларацию сдавать не нужно (ст. 346.52 НК РФ).

Налог уплачивается в зависимости от срока действия патента (ст. 346.51 НК РФ). Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента. Если патент получен на срок от шести месяцев до календарного года, то ⅓ суммы платится в срок не позднее 90 календарных дней после начала действия патента, а оставшиеся ⅔ — в срок не позднее срока окончания действия патента.

Ура, про основные налоги рассказал! Закроем рубрику?

#налоги

🙏 — оставь налоги, жить без них не могу!

💩 — наконец-то, хватит налогов!

Нас уже 35 тысяч!

Наш кружок по интересам становится все больше! Рад, что мы вместе, спасибо вам! Когда я работал преподом, во всем университете было меньше студентов, чем сейчас подписчиков у моего скромного канала. А это был один из самых больших университетов страны 😃

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы.

#словарик — бухгалтерские понятия в переводе на русский 📖