Понедельничный опрос. И снова для бухгалтеров. Вы когда-нибудь думали о том, чтобы уйти на фриланс или открыть свою бухкомпанию?

Anonymous Poll

20%

Да, но боюсь остаться без стабильного дохода

13%

Да, но не знаю как организовать бизнес

13%

Да, но нет уверенности, что справлюсь с учетом на всех участках

5%

Нет, в найме голова болит только про учет и пенсия копится

2%

Нет, у меня был неудачный опыт

9%

Ушел на вольные хлеба и не жалею

38%

Просто хочу посмотреть результаты

Бухгалтерия для бизнеса. Урок 2. Кому и зачем нужен бухгалтерский учет

Новый видосик. Сегодня развенчаю миф о том, что бухгалтерский учет ведется для налоговой. Объясню откуда на самом деле берутся данные для расчета основных налогов. Расскажу о том, кому на самом деле нужен бухучет, какую информацию и для чего он поставляет. Спойлер: бухучет нужен вам. Он помогает принимать верные управленческие решения. А еще я научился делать заставки к видео 😃

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Новый видосик. Сегодня развенчаю миф о том, что бухгалтерский учет ведется для налоговой. Объясню откуда на самом деле берутся данные для расчета основных налогов. Расскажу о том, кому на самом деле нужен бухучет, какую информацию и для чего он поставляет. Спойлер: бухучет нужен вам. Он помогает принимать верные управленческие решения. А еще я научился делать заставки к видео 😃

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 2. Зачем и кому нужен бухучёт

Сегодня развенчаю миф о том, что бухгалтерский учёт ведется для налоговой. Объясню откуда на самом деле берутся данные для расчёта основных налогов. Расскажу о том, кому на самом деле нужен бухучёт, какую информацию и для чего он поставляет. Спойлер: бухучёт…

Понимаете ли вы бухгалтерские термины? Выпуск 11

Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен собственному капиталу. Как обычно, в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые десять тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен собственному капиталу. Как обычно, в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые десять тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

А вот сегодня опрос для предпринимателей и директоров. Как у вас организована бухгалтерия?

Anonymous Poll

37%

Главбух в штате

7%

Главбух на аутсорсе без оформления отношений

6%

Главбух на аутсорсе с оформлением отношений

8%

Аутсорсинговая бухгалтерская фирма

7%

Веду бухгалтерию сам (ИП)

6%

Веду бухгалтерию сам (ООО)

1%

Другое (расскажите в чате)

28%

Просто хочу посмотреть результаты

Бухгалтерия для бизнеса. Урок 3. Тетя Маша — профессиональный убийца рабочего времени из бухгалтерии

Сегодня познакомлю вас с моей любимицей. Я придумал её несколько лет назад, с тех пор она стала знаменитым мемом. Читатели Клерка.ру и Главбуха до сих пор плюются при упоминании моего имени, потому что многие узнали в ней себя. Это неудивительно: тетя Маша собирательный образ горе-бухгалтера, на которых я насмотрелся за годы практики.

#видео

🔥 — как с натуры срисовал!

🤢 — не бывает таких бухов!

😎 — Ямы тетя Маша!

Сегодня познакомлю вас с моей любимицей. Я придумал её несколько лет назад, с тех пор она стала знаменитым мемом. Читатели Клерка.ру и Главбуха до сих пор плюются при упоминании моего имени, потому что многие узнали в ней себя. Это неудивительно: тетя Маша собирательный образ горе-бухгалтера, на которых я насмотрелся за годы практики.

#видео

🔥 — как с натуры срисовал!

🤢 — не бывает таких бухов!

😎 — Ямы тетя Маша!

YouTube

Урок 3. Тетя Маша – профессиональный убийца рабочего времени из бухгалтерии

Сегодня познакомлю вас с моей любимицей. Я придумал её несколько лет назад, с тех пор она стала знаменитым мемом. Читатели Клерка.ру и Главбуха до сих пор плюются при упоминании моего имени, потому что многие узнали в ней себя. Это неудивительно: тетя Маша…

Страховые взносы на обязательное страхование работников. Часть 1: что облагается и сколько платить

Продолжаю налоговый ликбез. Сегодня расскажу о нелюбимом квазиналоге работодателей. Это обязательные платежи юридических и физических лиц на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование. В отличие от налогов, обязательность этих взносов компенсируется пользой. Правда, не для самого плательщика, а для его сотрудников, которые получают бесплатную медицину, оплачиваемые больничные и государственную пенсию. В каком объеме получают — комментировать не буду, вы сами все знаете. Лучше расскажу откуда берутся деньги на это.

Что облагается обязательными страховыми взносами

Объект обложения страховыми взносами — это выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). База обложения — сумма таких выплат и вознаграждений (ст. 421 НК РФ). Подчеркну: доход выплачивается работнику, а страховые взносы платит работодатель. Это его расходы. Именно из-за них многие работодатели грешат зарплатой «в конвертах».

Тарифы обязательных страховых взносов для работодателей

Тарифы страховых взносов зависят от размера облагаемой базы. Чем больше база — тем ниже тарифы. Такая шкала тарифов называется регрессивной. Ежегодно Правительство РФ утверждает единую предельную базу страховых взносов — сумму, при достижении которой тарифы снижаются. В 2024 году предельная база составляет 2 225 000 рублей. По достижении этой величины доходов работника с начала года страховые взносы как будто не взимаются (пункт 5.1 статьи 421 НК РФ). Но здесь же сделана оговорка: «…если иное не установлено настоящей главой». Конечно, это сделано неспроста: статья 425 НК РФ определяет тарифы страховых взносов: до достижения единой предельной базы — 30%, после — 15,1%.

Тарифы обязательных страховых взносов для ИП «за себя»

Для ИП, если он не числится в штате, действуют свои тарифы (ст. 430 НК РФ). Это фиксированные платежи, которые ежегодно индексируются. Они относятся только к самому ИП — для сотрудников он применяет тарифы, о которых я рассказал выше.

В 2024 году за обязательное пенсионное и обязательное медицинское страхование ИП платит 49 500 рублей до достижения дохода 300 000 рублей. Дальше тариф составляет 1% с дохода. Общая сумма взносов за год не может превышать 277 571 рублей.

А вот на социальное страхование ИП может ничего не перечислять. Правда, и оплачиваемого больничного или декретного отпуска ему не светит. Чтобы их получать, нужно добровольно платить взносы в Социальный фонд России (СФР).

Во второй части приведу пример расчета страховых взносов и расскажу как платить и отчитываться по ним.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаю налоговый ликбез. Сегодня расскажу о нелюбимом квазиналоге работодателей. Это обязательные платежи юридических и физических лиц на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование. В отличие от налогов, обязательность этих взносов компенсируется пользой. Правда, не для самого плательщика, а для его сотрудников, которые получают бесплатную медицину, оплачиваемые больничные и государственную пенсию. В каком объеме получают — комментировать не буду, вы сами все знаете. Лучше расскажу откуда берутся деньги на это.

Что облагается обязательными страховыми взносами

Объект обложения страховыми взносами — это выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). База обложения — сумма таких выплат и вознаграждений (ст. 421 НК РФ). Подчеркну: доход выплачивается работнику, а страховые взносы платит работодатель. Это его расходы. Именно из-за них многие работодатели грешат зарплатой «в конвертах».

Тарифы обязательных страховых взносов для работодателей

Тарифы страховых взносов зависят от размера облагаемой базы. Чем больше база — тем ниже тарифы. Такая шкала тарифов называется регрессивной. Ежегодно Правительство РФ утверждает единую предельную базу страховых взносов — сумму, при достижении которой тарифы снижаются. В 2024 году предельная база составляет 2 225 000 рублей. По достижении этой величины доходов работника с начала года страховые взносы как будто не взимаются (пункт 5.1 статьи 421 НК РФ). Но здесь же сделана оговорка: «…если иное не установлено настоящей главой». Конечно, это сделано неспроста: статья 425 НК РФ определяет тарифы страховых взносов: до достижения единой предельной базы — 30%, после — 15,1%.

Тарифы обязательных страховых взносов для ИП «за себя»

Для ИП, если он не числится в штате, действуют свои тарифы (ст. 430 НК РФ). Это фиксированные платежи, которые ежегодно индексируются. Они относятся только к самому ИП — для сотрудников он применяет тарифы, о которых я рассказал выше.

В 2024 году за обязательное пенсионное и обязательное медицинское страхование ИП платит 49 500 рублей до достижения дохода 300 000 рублей. Дальше тариф составляет 1% с дохода. Общая сумма взносов за год не может превышать 277 571 рублей.

А вот на социальное страхование ИП может ничего не перечислять. Правда, и оплачиваемого больничного или декретного отпуска ему не светит. Чтобы их получать, нужно добровольно платить взносы в Социальный фонд России (СФР).

Во второй части приведу пример расчета страховых взносов и расскажу как платить и отчитываться по ним.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Женщины в бухгалтерии

Каждый год 8 марта я пишу примерно одно и то же. Не фото тюльпанов 🌷 и не заплесневелые банальности о несравненной прекрасной половине человечества, преклонить колени перед которой мы готовы не только в этот день. Я вспоминаю о тренде феминизации бухгалтерии 👩💻

В России считается, что у бухгалтерии женское лицо. Действительно, мужчин в бухгалтерии встретишь нечасто. В смежных отраслях — финансах, налогообложении, аудите — их гораздо больше. В мире эта диспропорция тоже существует, хотя и менее выраженно. Приведу несколько цифр из глобального исследования «Женщины в бухгалтерском учете». В среднем на Западе женщины составляют:

👉 1/2 студентов, изучающих бухучет

👉 2/3 бухгалтеров и аудиторов;

👉 1/5 руководящего состава бухгалтерских компаний.

Эти данные легко интерпретировать. После окончания вуза часть мужчин из профессии уходит 👣 в смежные области, где больше платят, а работа требует меньшей сосредоточенности на нюансах и кропотливости. Оставшиеся быстро строят карьеру. Нам это делать проще. Мы не рожаем детей и меньше времени тратим на их воспитание. Домашними делами тоже больше занимаются жены. Вот и получается, что пока мужчины работают над светлым будущим, женщины обеспечивают счастливое настоящее. Часто в ущерб собственным амбициям.

Но так было не всегда. До начала прошлого века бухгалтерия была сугубо мужским занятием. Первая женщина получила аттестат профессионального бухгалтера в 1920 г. Звали ее Мэри Харрис Смит. И путь к аттестату был непростым.

В 1860 г., когда ей было 16 лет, Мэри начала изучать основы бухучета в только что организованном британском Обществе содействия занятости женщин (SPEW). Эта организация существует и сейчас под названием «Будущее для женщин» (Futures for Women). В середине 19-го века женщин в бухгалтерии начали использовать в качестве помощников. Им доверяли простые рутинные операции вроде сверок, арифметических расчетов и оформления первички — bookkeeping.

В 1887 г. Мэри основала собственную бухгалтерскую фирму «М. Харрис Смит, бухгалтер и аудитор». Тогда же она подала заявление на вступление в первую в мире ассоциацию профбухгалтеров — Институт профессиональных бухгалтеров Англии и Уэльса (ICAEW). Но президент ICAEW отклонил ее заявление. В 1891 г. она повторила попытку — и вновь безуспешно.

В 1919 г. в Великобритании был принят закон «О дисквалификации по признаку пола» и Мэри подала еще одну заявку. Так как она не сдавала квалификационных экзаменов, ее приняли в почетные члены. В мае 1920 г. Мэри Харрис Смит все-таки сделали действительным членом ICAEW, и она стала первой в мире дипломированной бухгалтеркой. На тот момент ей было 75 лет.

К 1983 году доля женщин в бухгалтерии достигла 39%, чему немало поспособствовала мировая война. Женщинам пришлось заменить воюющих мужчин. Сейчас этот показатель перевалил за 60% и продолжает расти. Возможность удаленной работы через облачные сервисы приводит к тому, что самые упорные мамочки-бухгалтеры возвращаются в строй гораздо раньше, чем 10-15 лет назад. И получают больше возможностей конкурировать с коллегами-мужчинами.

Так что за прошедший век женщины изменили лицо бухгалтерии. И оно точно стало более красивым! Девочки, с праздником! 🥂

Каждый год 8 марта я пишу примерно одно и то же. Не фото тюльпанов 🌷 и не заплесневелые банальности о несравненной прекрасной половине человечества, преклонить колени перед которой мы готовы не только в этот день. Я вспоминаю о тренде феминизации бухгалтерии 👩💻

В России считается, что у бухгалтерии женское лицо. Действительно, мужчин в бухгалтерии встретишь нечасто. В смежных отраслях — финансах, налогообложении, аудите — их гораздо больше. В мире эта диспропорция тоже существует, хотя и менее выраженно. Приведу несколько цифр из глобального исследования «Женщины в бухгалтерском учете». В среднем на Западе женщины составляют:

👉 1/2 студентов, изучающих бухучет

👉 2/3 бухгалтеров и аудиторов;

👉 1/5 руководящего состава бухгалтерских компаний.

Эти данные легко интерпретировать. После окончания вуза часть мужчин из профессии уходит 👣 в смежные области, где больше платят, а работа требует меньшей сосредоточенности на нюансах и кропотливости. Оставшиеся быстро строят карьеру. Нам это делать проще. Мы не рожаем детей и меньше времени тратим на их воспитание. Домашними делами тоже больше занимаются жены. Вот и получается, что пока мужчины работают над светлым будущим, женщины обеспечивают счастливое настоящее. Часто в ущерб собственным амбициям.

Но так было не всегда. До начала прошлого века бухгалтерия была сугубо мужским занятием. Первая женщина получила аттестат профессионального бухгалтера в 1920 г. Звали ее Мэри Харрис Смит. И путь к аттестату был непростым.

В 1860 г., когда ей было 16 лет, Мэри начала изучать основы бухучета в только что организованном британском Обществе содействия занятости женщин (SPEW). Эта организация существует и сейчас под названием «Будущее для женщин» (Futures for Women). В середине 19-го века женщин в бухгалтерии начали использовать в качестве помощников. Им доверяли простые рутинные операции вроде сверок, арифметических расчетов и оформления первички — bookkeeping.

В 1887 г. Мэри основала собственную бухгалтерскую фирму «М. Харрис Смит, бухгалтер и аудитор». Тогда же она подала заявление на вступление в первую в мире ассоциацию профбухгалтеров — Институт профессиональных бухгалтеров Англии и Уэльса (ICAEW). Но президент ICAEW отклонил ее заявление. В 1891 г. она повторила попытку — и вновь безуспешно.

В 1919 г. в Великобритании был принят закон «О дисквалификации по признаку пола» и Мэри подала еще одну заявку. Так как она не сдавала квалификационных экзаменов, ее приняли в почетные члены. В мае 1920 г. Мэри Харрис Смит все-таки сделали действительным членом ICAEW, и она стала первой в мире дипломированной бухгалтеркой. На тот момент ей было 75 лет.

К 1983 году доля женщин в бухгалтерии достигла 39%, чему немало поспособствовала мировая война. Женщинам пришлось заменить воюющих мужчин. Сейчас этот показатель перевалил за 60% и продолжает расти. Возможность удаленной работы через облачные сервисы приводит к тому, что самые упорные мамочки-бухгалтеры возвращаются в строй гораздо раньше, чем 10-15 лет назад. И получают больше возможностей конкурировать с коллегами-мужчинами.

Так что за прошедший век женщины изменили лицо бухгалтерии. И оно точно стало более красивым! Девочки, с праздником! 🥂

{kind=link}

8 марта — не повод откосить от понедельничного опроса. В этот раз опрос для всех. Как в вашей компании оформляют командировки и отчитываются по ним?

Anonymous Poll

8%

Сотрудники получают нал в подотчет, оплачивают командировочные и составляют авансовые отчеты

19%

Сотрудники получают деньги на карту, оплачивают командировочные и составляют авансовые отчеты

7%

Сотрудники получают нал в подотчет, оплачивают расходы, а авансовые отчеты составляет бухгалтерия

21%

Сотрудники получают деньги на карту, оплачивают расходы, а авансовые отчеты составляет бухгалтерия

9%

Компания платит перевозчикам и отелям напрямую, сотрудник не отчитывается по командировочным

2%

Другой вариант (в чат)

34%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 4. Штрафы за нарушения в бухгалтерском учете

Новый видосик. Сегодня познакомлю вас с «бухгалтерскими» статьями Кодекса об административных правонарушениях. По ним наказывают за преднамеренные нарушения и непреднамеренные ошибки бухгалтера. Наказывают не только бухгалтера — чаще штрафуют организацию-работодателя. Иногда достаётся и директору.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Новый видосик. Сегодня познакомлю вас с «бухгалтерскими» статьями Кодекса об административных правонарушениях. По ним наказывают за преднамеренные нарушения и непреднамеренные ошибки бухгалтера. Наказывают не только бухгалтера — чаще штрафуют организацию-работодателя. Иногда достаётся и директору.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 4. Штрафы за нарушения в бухгалтерском учете

Сегодня познакомлю вас с «бухгалтерскими» статьями Кодекса об административных правонарушениях. По ним наказывают за преднамеренные нарушения и непреднамеренные ошибки бухгалтера. Наказывают не только бухгалтера — чаще штрафуют организацию-работодателя. Иногда…

Как воруют бухгалтеры в ТСЖ

Недавно наткнулся на опрос в Телеграм-канале «ЖКХ», который я читаю для повышения юридической подкованности при общении с соседями и коммунальщиками. Автор спросила подписчиков доверяют ли они бухгалтерии своего ТСЖ. Оказалось, что 2/3 не доверяют, а половина из них сталкивалась с бухгалтерской нечистоплотностью.

Результат не удивил. Скандалы с участием ТСЖ регулярно всплывают в прессе. Но претензии обычно предъявляются руководству ТСЖ. А как воруют бухгалтеры? Таких исследований пока не проводилось. Мне стало интересно, и я проанализировал приговоры по уголовным делам, вынесенным в отношении бухгалтеров ТСЖ за последние пять лет. Выяснилось, что большинство осужденных применяют одну из четырех нехитрых схем. Эти схемы укладываются в ст. 159 УК РФ «Мошенничество» и ст. 160 УК РФ «Присвоение или растрата».

👉 Коммунальные платежи собираются с собственников в наличном виде, но до расчетного счета не добираются или добираются не в полном объеме. Собственники узнают об этом только когда им приходят сообщения о неуплате от обслуживающих организаций. К этому времени бухгалтер обычно увольняется. Пример: Дело № 1-95/2020, приговор по которому вынесен Кетовским районным судом Курганской области 26.05.2020.

👉 Деньги с расчетного счета ТСЖ попросту используются для оплаты личных нужд бухгалтера. Эта схема максимально вероятна, если председатель ТСЖ доверяет ему флешку со своей электронную подписью. Пример: Дело № 1-280/2017, приговор по которому вынесен Октябрьским районным судом г. Новосибирска 04.10.2017.

👉 В штат зачисляются родственники и знакомые бухгалтера, которые якобы выполняют какие-то работы. Их зарплата присваивается бухгалтером, а работы не производятся. Пример: Дело № 1-16/2018, приговор по которому вынесен Кировским районным судом г. Самары 19.02.2018.

👉 Деньги выводятся бухгалтером в подотчет для закупки материальных ценностей, которые фактически не приобретаются. Для списания задолженности с подотчетного лица представляются фиктивные закупочные документы. Либо приобретаются ценности, которые фактически используются в личных целях. Пример: Дело № 1-1300/19, приговор по которому вынесен Курганским городским судом Курганской области 03.09.2019.

Объем хищений может быть любым: это зависит от размеров ТСЖ, жадности бухгалтера и его склонности к риску. В судебной практике фигурируют суммы от нескольких тысяч до нескольких миллионов рублей. Последствия от хищений тоже варьируются от длящегося годами никем не замечаемого ущерба для собственников до банкротства ТСЖ. Проворовавшийся бух в соответствии с Уголовным кодексом обычно получает условный или даже реальный срок. А председателю ТСЖ в случае банкротства в соответствии с гражданским законодательством грозит субсидиарная ответственность 💸

Вот пример такого финала: Дело № А43-6766/2019, решение по которому вынес Арбитражный суд Нижегородской области. ТСЖ перестало платить теплоснабжающей организации. При этом деньги с собственников квартир собирались, но вместо оплаты поставщику часть из них перечислили подрядчику за ремонт кровли по завышенной цене, еще часть — на личный счет бухгалтера. Доводы председателя о том, что именно бух способствовал заключению договора с этим подрядчиком, самостоятельно перечислял ему оплату и выводил деньги на личный счет остались без внимания. Суд решил, что именно бездействие председателя привело к невозможности ТСЖ оплатить потребленную теплоэнергию и привлек его к субсидиарной ответственности. Теперь ему предстоит заплатить 1,2 млн руб. из своего кармана.

Все рассмотренные схемы примитивны 🤦♂️ Но собственники квартир, в том числе председатель ТСЖ, редко обладают бухгалтерскими знаниями, поэтому бухгалтеру обычно доверяют и слабо контролируют. Вот ему и не приходится морщить лоб, чтобы выдумать сложные схемы присвоения денег. Так что в ближайшее время мы будем наблюдать еще много осужденных бухов и ТСЖ, которые стали банкротами с их помощью.

#залеты

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Недавно наткнулся на опрос в Телеграм-канале «ЖКХ», который я читаю для повышения юридической подкованности при общении с соседями и коммунальщиками. Автор спросила подписчиков доверяют ли они бухгалтерии своего ТСЖ. Оказалось, что 2/3 не доверяют, а половина из них сталкивалась с бухгалтерской нечистоплотностью.

Результат не удивил. Скандалы с участием ТСЖ регулярно всплывают в прессе. Но претензии обычно предъявляются руководству ТСЖ. А как воруют бухгалтеры? Таких исследований пока не проводилось. Мне стало интересно, и я проанализировал приговоры по уголовным делам, вынесенным в отношении бухгалтеров ТСЖ за последние пять лет. Выяснилось, что большинство осужденных применяют одну из четырех нехитрых схем. Эти схемы укладываются в ст. 159 УК РФ «Мошенничество» и ст. 160 УК РФ «Присвоение или растрата».

👉 Коммунальные платежи собираются с собственников в наличном виде, но до расчетного счета не добираются или добираются не в полном объеме. Собственники узнают об этом только когда им приходят сообщения о неуплате от обслуживающих организаций. К этому времени бухгалтер обычно увольняется. Пример: Дело № 1-95/2020, приговор по которому вынесен Кетовским районным судом Курганской области 26.05.2020.

👉 Деньги с расчетного счета ТСЖ попросту используются для оплаты личных нужд бухгалтера. Эта схема максимально вероятна, если председатель ТСЖ доверяет ему флешку со своей электронную подписью. Пример: Дело № 1-280/2017, приговор по которому вынесен Октябрьским районным судом г. Новосибирска 04.10.2017.

👉 В штат зачисляются родственники и знакомые бухгалтера, которые якобы выполняют какие-то работы. Их зарплата присваивается бухгалтером, а работы не производятся. Пример: Дело № 1-16/2018, приговор по которому вынесен Кировским районным судом г. Самары 19.02.2018.

👉 Деньги выводятся бухгалтером в подотчет для закупки материальных ценностей, которые фактически не приобретаются. Для списания задолженности с подотчетного лица представляются фиктивные закупочные документы. Либо приобретаются ценности, которые фактически используются в личных целях. Пример: Дело № 1-1300/19, приговор по которому вынесен Курганским городским судом Курганской области 03.09.2019.

Объем хищений может быть любым: это зависит от размеров ТСЖ, жадности бухгалтера и его склонности к риску. В судебной практике фигурируют суммы от нескольких тысяч до нескольких миллионов рублей. Последствия от хищений тоже варьируются от длящегося годами никем не замечаемого ущерба для собственников до банкротства ТСЖ. Проворовавшийся бух в соответствии с Уголовным кодексом обычно получает условный или даже реальный срок. А председателю ТСЖ в случае банкротства в соответствии с гражданским законодательством грозит субсидиарная ответственность 💸

Вот пример такого финала: Дело № А43-6766/2019, решение по которому вынес Арбитражный суд Нижегородской области. ТСЖ перестало платить теплоснабжающей организации. При этом деньги с собственников квартир собирались, но вместо оплаты поставщику часть из них перечислили подрядчику за ремонт кровли по завышенной цене, еще часть — на личный счет бухгалтера. Доводы председателя о том, что именно бух способствовал заключению договора с этим подрядчиком, самостоятельно перечислял ему оплату и выводил деньги на личный счет остались без внимания. Суд решил, что именно бездействие председателя привело к невозможности ТСЖ оплатить потребленную теплоэнергию и привлек его к субсидиарной ответственности. Теперь ему предстоит заплатить 1,2 млн руб. из своего кармана.

Все рассмотренные схемы примитивны 🤦♂️ Но собственники квартир, в том числе председатель ТСЖ, редко обладают бухгалтерскими знаниями, поэтому бухгалтеру обычно доверяют и слабо контролируют. Вот ему и не приходится морщить лоб, чтобы выдумать сложные схемы присвоения денег. Так что в ближайшее время мы будем наблюдать еще много осужденных бухов и ТСЖ, которые стали банкротами с их помощью.

#залеты

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Как выбрать бухгалтера для ТСЖ

В продолжение сегодняшнего поста о хищениях в ТСЖ качну тему аутсорсинга. Да простят меня штатные бухи, но с точки зрения бизнеса принимать бухгалтера на доверии — большой риск. Сложно на входе понять с профессионалом имеешь дело или с тетей Машей. Нужны юридически оформленные гарантии компенсации возможного вреда и прозрачность учета для собственников. Это может обеспечить только специализированная бухгалтерская компания. Но большинство аутсорсеров бухгалтерии не работают с ТСЖ, потому что это сложно. Кроме обычной бухгалтерской работы приходится делать специфические вещи:

👉 Разбираться в деталях учета посреднической деятельности клиента между собственниками жилья и обслуживающими организациями

👉 Готовить большой объем ежемесячных квитанций

👉 Отражать взносы на капитальный ремонт

👉 Вести раздельный учёт услуг, которые оказываются членам ТСЖ и другим собственникам жилья

👉 Считать налоги с коммерческой деятельности некоммерческой организации

Для всего этого нужны квалифицированные бухгалтеры и специальное программное обеспечение. Из крупных игроков рынка бухгалтерского обслуживания и первое и второе есть у нашего сервиса "Моё дело Бухобслуживание". За 11 лет на рынке компания научились работать с ТСЖ и УК, закрывая не только бухгалтерские задачи. Например, можно передать в аутсорсинг расчет платежей, работу с задолженностями собственников квартир и даже доставку квитанций. Кадровый учет и юридическое сопровождение тоже включены. А приглядывать за состоянием учета в личном кабинете на сайте или мобильном приложении.

Взаимодействие между компанией и клиентом регулируется договором. Ответственность интернет-бухгалтерии застрахована на 100 млн руб. Поэтому учет прозрачен, и можно не бояться, что бухгалтер крадет ваши деньги 😉

В продолжение сегодняшнего поста о хищениях в ТСЖ качну тему аутсорсинга. Да простят меня штатные бухи, но с точки зрения бизнеса принимать бухгалтера на доверии — большой риск. Сложно на входе понять с профессионалом имеешь дело или с тетей Машей. Нужны юридически оформленные гарантии компенсации возможного вреда и прозрачность учета для собственников. Это может обеспечить только специализированная бухгалтерская компания. Но большинство аутсорсеров бухгалтерии не работают с ТСЖ, потому что это сложно. Кроме обычной бухгалтерской работы приходится делать специфические вещи:

👉 Разбираться в деталях учета посреднической деятельности клиента между собственниками жилья и обслуживающими организациями

👉 Готовить большой объем ежемесячных квитанций

👉 Отражать взносы на капитальный ремонт

👉 Вести раздельный учёт услуг, которые оказываются членам ТСЖ и другим собственникам жилья

👉 Считать налоги с коммерческой деятельности некоммерческой организации

Для всего этого нужны квалифицированные бухгалтеры и специальное программное обеспечение. Из крупных игроков рынка бухгалтерского обслуживания и первое и второе есть у нашего сервиса "Моё дело Бухобслуживание". За 11 лет на рынке компания научились работать с ТСЖ и УК, закрывая не только бухгалтерские задачи. Например, можно передать в аутсорсинг расчет платежей, работу с задолженностями собственников квартир и даже доставку квитанций. Кадровый учет и юридическое сопровождение тоже включены. А приглядывать за состоянием учета в личном кабинете на сайте или мобильном приложении.

Взаимодействие между компанией и клиентом регулируется договором. Ответственность интернет-бухгалтерии застрахована на 100 млн руб. Поэтому учет прозрачен, и можно не бояться, что бухгалтер крадет ваши деньги 😉

{kind=link}

Страховые взносы на обязательное страхование работников. Часть 2: как считать, отчитываться и платить

Заканчиваю налоговый ликбез по обязательным страховым взносам. Начало здесь.

Пример расчета обязательных страховых взносов

Как видно из предыдущего поста, принцип расчета страховых взносов для ИП без сотрудников и для работодателя схож. Приведу пример расчета для ИП, так как для сотрудников страховые взносы обычно считает бухгалтер.

ИП Пупкин без сотрудников получил за 2023 доход 1 млн руб. Сумма страховых взносов сложится из двух составляющих:

👉 Обязательное пенсионное страхование с доходов до 300 тыс. руб.: 49 500 руб.

👉 Обязательное пенсионное страхование с доходов свыше 300 тыс. руб.: (1 000 000 руб. - 300 000 руб.) * 1% = 7 000 руб.

Вместе эти суммы дают 50 200 руб., что меньше максимальных взносов (277 571 руб.). Значит, платить придется всю сумму.

Итого: 50 200 руб.

Расчетный и отчетный периоды по обязательным страховым взносам

Для страховых взносов аналогом налогового периода служит расчетный период — это всегда год (ст. 423 НК РФ). А вот отчетность и сроки уплаты взносов у работодателей и ИП без сотрудников отличаются. Отчетные периоды для работодателей — первый квартал, полугодие и девять месяцев. Для ИП без сотрудников отчетных периодов не предусмотрено.

Отчетность по обязательным страховым взносам

Работодатели до 25 числа месяца после каждого отчетного периода сдают расчет страховых взносов по форме РСВ (статья 431 НК РФ). А каждый месяц — так же до 25 числа — сдают персонифицированные сведения о физических лицах. В этот отчет включают персональные данные работников и сведения о выплатах им за прошлый месяц. ИП без сотрудников освобождены от этого удовольствия (ст. 432 НК РФ).

Сроки уплаты обязательных страховых взносов

Если в каком-то месяце были выплаты в пользу работников, то работодатели до 28 числа следующего месяца платят взносы (ст. 431 НК РФ).

ИП без сотрудников платят взносы двумя частями (ст. 432 НК РФ). Взносы на обязательное пенсионное страхование с дохода до 300 тыс. руб. и обязательное медицинское страхование — до 31 декабря текущего года. А взносы на обязательное пенсионное страхование с дохода свыше 300 тыс. руб. — до 1 июля следующего года.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Заканчиваю налоговый ликбез по обязательным страховым взносам. Начало здесь.

Пример расчета обязательных страховых взносов

Как видно из предыдущего поста, принцип расчета страховых взносов для ИП без сотрудников и для работодателя схож. Приведу пример расчета для ИП, так как для сотрудников страховые взносы обычно считает бухгалтер.

ИП Пупкин без сотрудников получил за 2023 доход 1 млн руб. Сумма страховых взносов сложится из двух составляющих:

👉 Обязательное пенсионное страхование с доходов до 300 тыс. руб.: 49 500 руб.

👉 Обязательное пенсионное страхование с доходов свыше 300 тыс. руб.: (1 000 000 руб. - 300 000 руб.) * 1% = 7 000 руб.

Вместе эти суммы дают 50 200 руб., что меньше максимальных взносов (277 571 руб.). Значит, платить придется всю сумму.

Итого: 50 200 руб.

Расчетный и отчетный периоды по обязательным страховым взносам

Для страховых взносов аналогом налогового периода служит расчетный период — это всегда год (ст. 423 НК РФ). А вот отчетность и сроки уплаты взносов у работодателей и ИП без сотрудников отличаются. Отчетные периоды для работодателей — первый квартал, полугодие и девять месяцев. Для ИП без сотрудников отчетных периодов не предусмотрено.

Отчетность по обязательным страховым взносам

Работодатели до 25 числа месяца после каждого отчетного периода сдают расчет страховых взносов по форме РСВ (статья 431 НК РФ). А каждый месяц — так же до 25 числа — сдают персонифицированные сведения о физических лицах. В этот отчет включают персональные данные работников и сведения о выплатах им за прошлый месяц. ИП без сотрудников освобождены от этого удовольствия (ст. 432 НК РФ).

Сроки уплаты обязательных страховых взносов

Если в каком-то месяце были выплаты в пользу работников, то работодатели до 28 числа следующего месяца платят взносы (ст. 431 НК РФ).

ИП без сотрудников платят взносы двумя частями (ст. 432 НК РФ). Взносы на обязательное пенсионное страхование с дохода до 300 тыс. руб. и обязательное медицинское страхование — до 31 декабря текущего года. А взносы на обязательное пенсионное страхование с дохода свыше 300 тыс. руб. — до 1 июля следующего года.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Традиционный понедельничный опрос. Как вы оцениваете уровень профессиональной подготовки бухгалтера при приеме на работу?

#опрос

#опрос

Anonymous Poll

12%

Задаю заранее подготовленные вопросы и оцениваю ответы

4%

Приглашаю эксперта, который проводит собеседование и интерпретирует мне результаты

8%

Даю самостоятельно разработанное тестовое задание и оцениваю результат

3%

Даю где-то взятое тестовое задание и оцениваю результат

0%

Даю где-то взятое тестовое задание, а результат оценивает внешний эксперт

8%

Комбинирую перечисленные методы

4%

Провожу собеседование по-другому (пишите в комментариях)

61%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 5. Ответственность за налоговые правонарушения

Новый видосик. Сегодня познакомлю вас с содержанием статей Налогового кодекса, по которым наказывают за преднамеренные нарушения и непреднамеренные ошибки в сфере налогообложения. Наказывают не только бухгалтера — чаще штрафуют организацию-работодателя. Иногда достается и директору — по уже знакомому нам КоАП.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Новый видосик. Сегодня познакомлю вас с содержанием статей Налогового кодекса, по которым наказывают за преднамеренные нарушения и непреднамеренные ошибки в сфере налогообложения. Наказывают не только бухгалтера — чаще штрафуют организацию-работодателя. Иногда достается и директору — по уже знакомому нам КоАП.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 5. Ответственность за налоговые правонарушения

Сегодня познакомлю вас с содержанием статей Налогового кодекса, по которым наказывают за преднамеренные нарушения и непреднамеренные ошибки в сфере налогообложения. Наказывают не только бухгалтера — чаще штрафуют организацию-работодателя. Иногда достаётся…

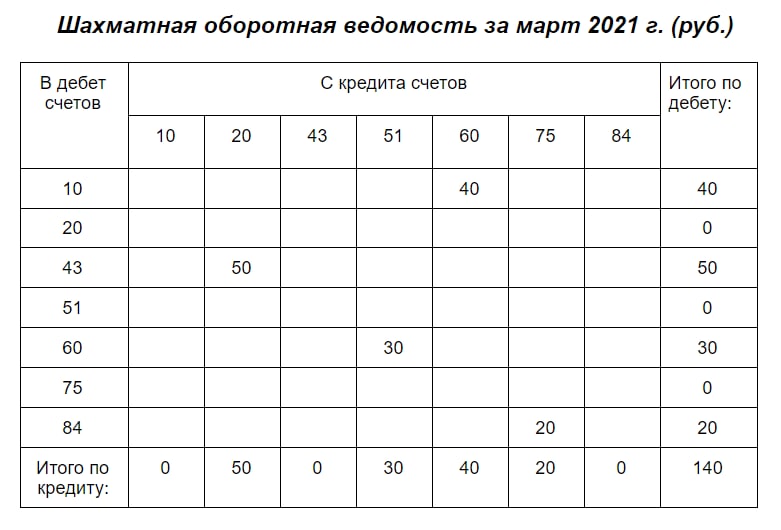

Шахматка

Повинился месяц назад, что давно рубрику #плансчетов не обновлял, и продолжил это занятие. Исправляюсь. Как обещал, расскажу о шахматке и оборотке. Начну с первой.

Шахматная оборотная ведомость или шахматка нужна для проверки правильности применяемой в течение месяца корреспонденции счетов и определения оборотов по счетам. Ее придумал итальянский ученый Джованни Росси еще в 1889 году, предложив матричный подход к двойной записи. Но в широкий обиход шахматка вошла только в конце 1920-х гг. с появлением мемориально-ордерной формы ведения бухгалтерского учета. Эту форму до сих пор зачем-то рассматривают в учебниках, хотя на практике мемориальных ордеров я ни разу не встречал — в автоматизированной бухгалтерии они не нужны. Форма ушла в историю, а шахматка приспособилась к изменениям и выжила.

В современной бухгалтерии основное предназначение шахматки — контроль корректности проводок. Неправильные режут глаз главбуху, шахматка делает поиск ошибок наглядным. То есть из регистра бухгалтерского учета, который накапливает информацию, шахматка эволюционировала в отчет, который эту информацию визуализирует.

В построении шахматной ведомости участвуют счета главной книги, которые в течении месяца имели обороты по дебету или кредиту. Если оборотов не было, счет в шахматке не фигурирует. Сумма каждой хозяйственной операции показывается только один раз: на пересечении корреспондирующих по дебету и кредиту счетов. Таким же образом определяются координаты поля на шахматной доске — отсюда и название ведомости. Аналогия для тех, кто ходил на лекции в догаджетовую эпоху не для учебы — морской бой.

На пересечении итоговых значений строк и столбцов отражается сумма оборотов по дебету и кредиту счетов соответственно. Итоговая сумма оборотов по дебету всех счетов должна совпасть с итоговой суммой оборотов по кредиту всех счетов. Эта сумма указывается в нижней правой ячейке.

Пример.

Возьмем проводки, которые я разбирал в этом посте.

👉 Выпущена из производства готовая продукция — Дт43Кт20 50 руб.

👉 Начислены дивиденды учредителям — Дт84Кт75 20 руб.

👉 Приобретены материалы у поставщика — Дт10Кт60 40 руб.

👉 Оплачена с расчетного счета кредиторская задолженность перед поставщиком — Дт60Кт51 30 руб.

Шахматка — в картинке под постом.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 наконец-то #плансчетов!

Повинился месяц назад, что давно рубрику #плансчетов не обновлял, и продолжил это занятие. Исправляюсь. Как обещал, расскажу о шахматке и оборотке. Начну с первой.

Шахматная оборотная ведомость или шахматка нужна для проверки правильности применяемой в течение месяца корреспонденции счетов и определения оборотов по счетам. Ее придумал итальянский ученый Джованни Росси еще в 1889 году, предложив матричный подход к двойной записи. Но в широкий обиход шахматка вошла только в конце 1920-х гг. с появлением мемориально-ордерной формы ведения бухгалтерского учета. Эту форму до сих пор зачем-то рассматривают в учебниках, хотя на практике мемориальных ордеров я ни разу не встречал — в автоматизированной бухгалтерии они не нужны. Форма ушла в историю, а шахматка приспособилась к изменениям и выжила.

В современной бухгалтерии основное предназначение шахматки — контроль корректности проводок. Неправильные режут глаз главбуху, шахматка делает поиск ошибок наглядным. То есть из регистра бухгалтерского учета, который накапливает информацию, шахматка эволюционировала в отчет, который эту информацию визуализирует.

В построении шахматной ведомости участвуют счета главной книги, которые в течении месяца имели обороты по дебету или кредиту. Если оборотов не было, счет в шахматке не фигурирует. Сумма каждой хозяйственной операции показывается только один раз: на пересечении корреспондирующих по дебету и кредиту счетов. Таким же образом определяются координаты поля на шахматной доске — отсюда и название ведомости. Аналогия для тех, кто ходил на лекции в догаджетовую эпоху не для учебы — морской бой.

На пересечении итоговых значений строк и столбцов отражается сумма оборотов по дебету и кредиту счетов соответственно. Итоговая сумма оборотов по дебету всех счетов должна совпасть с итоговой суммой оборотов по кредиту всех счетов. Эта сумма указывается в нижней правой ячейке.

Пример.

Возьмем проводки, которые я разбирал в этом посте.

👉 Выпущена из производства готовая продукция — Дт43Кт20 50 руб.

👉 Начислены дивиденды учредителям — Дт84Кт75 20 руб.

👉 Приобретены материалы у поставщика — Дт10Кт60 40 руб.

👉 Оплачена с расчетного счета кредиторская задолженность перед поставщиком — Дт60Кт51 30 руб.

Шахматка — в картинке под постом.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 наконец-то #плансчетов!

{kind=link}

Традиционный понедельничный опрос. Сегодня для бухгалтеров. Как вы читаете новую нормативку?

#опрос

#опрос

Anonymous Poll

6%

Полностью читаю документ, формирую собственное мнение и работаю по нему

24%

Сначала полностью читаю документ, потом ищу комментарии и разъяснения к нему

11%

Сначала читаю комментарии и разъяснения экспертов, потом полностью читаю сам документ

13%

Сначала читаю комментарии и разъяснения экспертов, потом точечно смотрю сам документ

7%

Читаю только комментарии и разъяснения экспертов, сам документ не смотрю

6%

Не читаю ничего — программа сама все сделает как надо

0%

Другой вариант (в чат)

32%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 6. Активы и пассивы

Сегодня представлю Инь и Ян бухучета — активы и пассивы. Объясню почему активы — это не всегда имущество, а имущество — не всегда активы. Расскажу о внеоборотных и оборотных активах и о том, почему их учитывают отдельно. Определю пассивы как карманы компании, из которых достаются активы. Расскажу о видах пассивов. Сформулирую одно из главных бухгалтерских утверждений — капитальное уравнение и объясню его экономический смысл.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня представлю Инь и Ян бухучета — активы и пассивы. Объясню почему активы — это не всегда имущество, а имущество — не всегда активы. Расскажу о внеоборотных и оборотных активах и о том, почему их учитывают отдельно. Определю пассивы как карманы компании, из которых достаются активы. Расскажу о видах пассивов. Сформулирую одно из главных бухгалтерских утверждений — капитальное уравнение и объясню его экономический смысл.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 6. Активы и пассивы

Сегодня представлю Инь и Ян бухучёта — активы и пассивы. Объясню почему активы — это не всегда имущество, а имущество — не всегда активы. Расскажу о внеоборотных и оборотных активах и о том, почему их учитывают отдельно. Определю пассивы как карманы компании…

Анализируй это: финансовый рычаг

Оказывается, о финанализе с прошлого года не писал. Срочно исправляюсь! Сегодня расскажу о финансовом рычаге также известном как финансовый леверидж (Debt-to-Equity Ratio, D/E). С его помощью оцениваются резервы привлечения заемного финансирования, которые может позволить себе компания.

🤷♂️ Зачем мне считать финансовый рычаг?

Расчет D/E дает понять за счет каких источников преимущественно финансируется деятельность компании. Коэффициент D/E показывает соотношение заемного капитала к собственному. Сам по себе он лишь характеризует структуру пассивов компании, то есть его значение дает понять насколько долги обеспечены активами. Это важно для того, чтобы не заиграться с привлечением займов и кредитов. Но еще важнее то, что при помощи D/E рассчитывается эффект финансового рычага, который показывает насколько можно увеличить чистую прибыль, привлекая дополнительные заемные средства. О нем напишу отдельно.

🧮 Как считать?

D/E = Обязательства / Собственный капитал

Еще этот показатель называют плечом финансового рычага. Это название лучше позволяет понять его механизм действия. Если вспомнить физику, то чем длиннее плечо рычага, на которое нужно давить, — тем большую массу можно поднять этим рычагом. В финансах это означает, что чем больше в структуре капитала заемных средств, тем большую рентабельность собственного капитала (ROE) они обеспечивают. Увеличивая плечо, вы поднимаете больше прибыли. То есть при привлечении заемных средств, вы генерируете доход, которого хватит на покрытие процентов по ним и получение дополнительной прибыли. Естественно, это будет работать только, если ROE выше процентов по заемным средствам.

Обычно считают нормальным D/E в пределах от 1 до 2. D/E=1 означает, что на каждый рубль собственного капитала приходится рубль обязательств. Это означает, что гипотетически компания может погасить все свои долги. Гипотетически, потому что не все активы удастся продать по их балансовой стоимости в разумные сроки из-за их разной ликвидности. Подробно я писал об этом здесь.

D/E меньше 1 говорит о том, что компания осторожничает с привлечением заемных средств. Владельцы компании должны не только иметь ROE выше, чем доходность от альтернативных вложений. Им нужно еще и получать дивиденды. Если направлять всю прибыль на развитие компании, можно остаться без инвесторов.

D/E больше 2 — показатель неустойчивости финансового положения компании. Чтобы обслуживать долг приходится искать новое заемное финансирование — перезанимать под большие ставки, чтобы погасить прежние обязательства. Особенно это опасно для небольших компаний, которые не могут получить облигационные займы и вынуждены брать в основном кредиты в банках.

Как обычно, призываю не ориентироваться на один коэффициент. При принятии решений нужно использовать их в комплексе.

Пример.

Пассивы ООО «Рога и копыта» составляют 100 млн руб.: 50 млн руб. собственного капитала и 50 млн обязательств. D/E=1 — вроде бы неплохо. Но это только пока не углубишься внутрь структуры собственного капитала. А там может оказаться такое:

👉 Уставный капитал — 60 млн руб.

👉 Непокрытый убыток — (10) млн руб.

То есть за все время существования компания сгенерировала убыток. Здесь надо разбираться из-за чего так получилось и думать о целесообразности такого бизнеса. Стоит посчитать дополнительно рентабельность активов (ROA) и определить сколько получится заработать на весь вложенный капитал, который будет у компании после получения заемных средств. Возможно, получится лишь умножить убытки.

📑 Где взять исходные данные?

В бухгалтерском балансе. Обязательства — сумма строк 1400 «Долгосрочные обязательства» и 1500 «Краткосрочные обязательства». Собственный капитал — строка 1300 «Капитал».

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Оказывается, о финанализе с прошлого года не писал. Срочно исправляюсь! Сегодня расскажу о финансовом рычаге также известном как финансовый леверидж (Debt-to-Equity Ratio, D/E). С его помощью оцениваются резервы привлечения заемного финансирования, которые может позволить себе компания.

🤷♂️ Зачем мне считать финансовый рычаг?

Расчет D/E дает понять за счет каких источников преимущественно финансируется деятельность компании. Коэффициент D/E показывает соотношение заемного капитала к собственному. Сам по себе он лишь характеризует структуру пассивов компании, то есть его значение дает понять насколько долги обеспечены активами. Это важно для того, чтобы не заиграться с привлечением займов и кредитов. Но еще важнее то, что при помощи D/E рассчитывается эффект финансового рычага, который показывает насколько можно увеличить чистую прибыль, привлекая дополнительные заемные средства. О нем напишу отдельно.

🧮 Как считать?

D/E = Обязательства / Собственный капитал

Еще этот показатель называют плечом финансового рычага. Это название лучше позволяет понять его механизм действия. Если вспомнить физику, то чем длиннее плечо рычага, на которое нужно давить, — тем большую массу можно поднять этим рычагом. В финансах это означает, что чем больше в структуре капитала заемных средств, тем большую рентабельность собственного капитала (ROE) они обеспечивают. Увеличивая плечо, вы поднимаете больше прибыли. То есть при привлечении заемных средств, вы генерируете доход, которого хватит на покрытие процентов по ним и получение дополнительной прибыли. Естественно, это будет работать только, если ROE выше процентов по заемным средствам.

Обычно считают нормальным D/E в пределах от 1 до 2. D/E=1 означает, что на каждый рубль собственного капитала приходится рубль обязательств. Это означает, что гипотетически компания может погасить все свои долги. Гипотетически, потому что не все активы удастся продать по их балансовой стоимости в разумные сроки из-за их разной ликвидности. Подробно я писал об этом здесь.

D/E меньше 1 говорит о том, что компания осторожничает с привлечением заемных средств. Владельцы компании должны не только иметь ROE выше, чем доходность от альтернативных вложений. Им нужно еще и получать дивиденды. Если направлять всю прибыль на развитие компании, можно остаться без инвесторов.

D/E больше 2 — показатель неустойчивости финансового положения компании. Чтобы обслуживать долг приходится искать новое заемное финансирование — перезанимать под большие ставки, чтобы погасить прежние обязательства. Особенно это опасно для небольших компаний, которые не могут получить облигационные займы и вынуждены брать в основном кредиты в банках.

Как обычно, призываю не ориентироваться на один коэффициент. При принятии решений нужно использовать их в комплексе.

Пример.

Пассивы ООО «Рога и копыта» составляют 100 млн руб.: 50 млн руб. собственного капитала и 50 млн обязательств. D/E=1 — вроде бы неплохо. Но это только пока не углубишься внутрь структуры собственного капитала. А там может оказаться такое:

👉 Уставный капитал — 60 млн руб.

👉 Непокрытый убыток — (10) млн руб.

То есть за все время существования компания сгенерировала убыток. Здесь надо разбираться из-за чего так получилось и думать о целесообразности такого бизнеса. Стоит посчитать дополнительно рентабельность активов (ROA) и определить сколько получится заработать на весь вложенный капитал, который будет у компании после получения заемных средств. Возможно, получится лишь умножить убытки.

📑 Где взять исходные данные?

В бухгалтерском балансе. Обязательства — сумма строк 1400 «Долгосрочные обязательства» и 1500 «Краткосрочные обязательства». Собственный капитал — строка 1300 «Капитал».

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Нас уже 30 тысяч! Спасибо, что мы вместе!

Два с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный Телеграм-канал о бухгалтерии, а текстов, которые я написал, хватит на толстую книжку! 🔥

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы 😎

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

По традиции в ближайшие недели выложу подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

Два с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный Телеграм-канал о бухгалтерии, а текстов, которые я написал, хватит на толстую книжку! 🔥

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы 😎

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

По традиции в ближайшие недели выложу подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

{kind=link}

Традиционный понедельничный опрос. Этот вопрос я задаю каждый год. Интересно посмотреть динамику. Кто ты, мой читатель?

Anonymous Poll

15%

Предприниматель / собственник бизнеса

5%

Директор / гендиректор

38%

Бухгалтер / главбух

3%

Налоговик / налоговый консультант

8%

Финдир / экономист

2%

Аудитор

7%

Студент

2%

Преподаватель

6%

Руководитель из другой сферы

14%

Сотрудник из другой сферы

Бухгалтерия для бизнеса. Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

Сегодня представлю трех китов внеоборотных активов: основные средства, нематериальные активы и вложения во внеоборотные активы. Расскажу что это, зачем они нужны и как понять что мы имеем дело именно с этими активами, а не с какими-то другими. Физически один и тот же объект может классифицироваться в бухучете по разному. Поэтому разберемся с тем, что такое критерии признания.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня представлю трех китов внеоборотных активов: основные средства, нематериальные активы и вложения во внеоборотные активы. Расскажу что это, зачем они нужны и как понять что мы имеем дело именно с этими активами, а не с какими-то другими. Физически один и тот же объект может классифицироваться в бухучете по разному. Поэтому разберемся с тем, что такое критерии признания.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

Сегодня представлю трёх китов внеоборотных активов: основные средства, нематериальные активы и вложения во внеоборотные активы. Расскажу что это, зачем они нужны и как понять что мы имеем дело именно с этими активами, а не с какими-то другими. Физически один…