Друзья! Я уже писал, что у меня кроме канала в Телеграм есть Дзен-канал, в который попадают избранные посты из Телеги с прикольными авторскими картинками. Я его в основном использовал как учебное пособие для студентов 🎓 Но теперь статьи из канала стали попадать в топ выдачи Яндекса, и я решил раскрутить его, чтобы больше людей понимали какую пользу можно извлечь из бухгалтерии.

Для этого нужно набрать 7000 дочитываний статей канала за неделю. Пожалуйста, помогите мне с этим. Нужно просто перейти в Дзен, прочитать до конца хотя бы одну статью и поставить лайк. Если сделаете репосты статей в соцсетях и подпишетесь на канал - сильно выручите.

А бизнес или канал того, кто поставит больше всех лайков и сделает больше всех репостов, я бесплатно прорекламирую здесь.

😉 - не вопрос, ща сделаю!

😐 - и пальцем не пошевелю!

Для этого нужно набрать 7000 дочитываний статей канала за неделю. Пожалуйста, помогите мне с этим. Нужно просто перейти в Дзен, прочитать до конца хотя бы одну статью и поставить лайк. Если сделаете репосты статей в соцсетях и подпишетесь на канал - сильно выручите.

А бизнес или канал того, кто поставит больше всех лайков и сделает больше всех репостов, я бесплатно прорекламирую здесь.

😉 - не вопрос, ща сделаю!

😐 - и пальцем не пошевелю!

Дзен

Переводчик с бухгалтерского | Дзен

Канал автора «Переводчик с бухгалтерского» в Дзен ⭐: Как извлекать пользу для бизнеса из бухгалтерии. Канал Алексея Иванова — кандидата экономических наук и автора бестселлера «Бухгалтерия для небухгалтеров».

Понимаете ли вы бухгалтерские термины? Выпуск 4.

Запилил очередной тест. Он посвящен обязательствам компании. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

ПРОЙТИ ТЕСТ

❗️А по кнопкам под постом можно перейти на предыдущие тесты и пройти их.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Запилил очередной тест. Он посвящен обязательствам компании. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

ПРОЙТИ ТЕСТ

❗️А по кнопкам под постом можно перейти на предыдущие тесты и пройти их.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Яндекс Дзен

Тест: понимаете ли вы бухгалтерские термины. Выпуск 4

обязательства

Структура счетов: сальдо и обороты

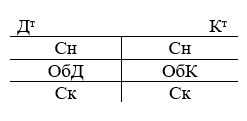

Продолжаю наполнять новую рубрику. Сегодня разберемся со структурой счета. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Понимание структуры счета нужно для того, чтобы представить механизм его работы.

Счет выглядит как двухсторонняя таблица на картинке под постом. Такое представление счета называют «Т-счет» или «самолетик» за характерную форму ✈️ Суммы, которые отражаются по стороне счета, увеличивают или уменьшают стоимость учитываемого на нем объекта. Левая сторона счета называется «Дебет» с ударением на первый слог. В зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог - не путать с кредИтом. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Это следствие капитального уравнения. Зачем это нужно -напишу отдельно.

Названия сторон счета, как и многие другие бухгалтерские термины, пришли из роддома современного учета – Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet – на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор – это наш должник, а кредитор – тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые события жизни компании, измеряемые деньгами 💵

Остаток средств по счету называется «Сальдо» - с ударением на первый слог. Сальдо начальное (Сн) – остаток средств на начало отчетного периода, сальдо конечное (Ск) – на конец отчетного периода. Например, сальдо счета 51 «Расчетные счета» показывает сколько денег у компании есть на расчетных счетах в банках. А сальдо счета 80 «Уставный капитал» - величину уставного капитала компании.

Кстати, отчетным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчетность, а не время, когда бухгалтер эту отчетность готовит и к нему лучше не подходить 🧟♀️ Почему-то многие считают именно так. Отчетным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчетность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты – прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот – это изменение средств на счете за отчетный период. Дебетовый оборот (ОбД) – оборот по дебету счета, кредитовый оборот (ОбК) – оборот по кредиту счета. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла. В зависимости от вида счета по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтен на счете. То же справедливо и для кредитового оборота. Например, дебетовый оборот счета 51 «Расчетные счета» показывает поступление денег на расчетные счета компании, а кредитовый оборот – их списание. Но для счета 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый – увеличение. Потому что счет 51 – активный, а счет 80 – пассивный. О связи счетов с балансом напишу отдельно, в этот пост не поместится.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю наполнять новую рубрику. Сегодня разберемся со структурой счета. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Понимание структуры счета нужно для того, чтобы представить механизм его работы.

Счет выглядит как двухсторонняя таблица на картинке под постом. Такое представление счета называют «Т-счет» или «самолетик» за характерную форму ✈️ Суммы, которые отражаются по стороне счета, увеличивают или уменьшают стоимость учитываемого на нем объекта. Левая сторона счета называется «Дебет» с ударением на первый слог. В зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог - не путать с кредИтом. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Это следствие капитального уравнения. Зачем это нужно -напишу отдельно.

Названия сторон счета, как и многие другие бухгалтерские термины, пришли из роддома современного учета – Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet – на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор – это наш должник, а кредитор – тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые события жизни компании, измеряемые деньгами 💵

Остаток средств по счету называется «Сальдо» - с ударением на первый слог. Сальдо начальное (Сн) – остаток средств на начало отчетного периода, сальдо конечное (Ск) – на конец отчетного периода. Например, сальдо счета 51 «Расчетные счета» показывает сколько денег у компании есть на расчетных счетах в банках. А сальдо счета 80 «Уставный капитал» - величину уставного капитала компании.

Кстати, отчетным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчетность, а не время, когда бухгалтер эту отчетность готовит и к нему лучше не подходить 🧟♀️ Почему-то многие считают именно так. Отчетным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчетность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты – прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот – это изменение средств на счете за отчетный период. Дебетовый оборот (ОбД) – оборот по дебету счета, кредитовый оборот (ОбК) – оборот по кредиту счета. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла. В зависимости от вида счета по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтен на счете. То же справедливо и для кредитового оборота. Например, дебетовый оборот счета 51 «Расчетные счета» показывает поступление денег на расчетные счета компании, а кредитовый оборот – их списание. Но для счета 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый – увеличение. Потому что счет 51 – активный, а счет 80 – пассивный. О связи счетов с балансом напишу отдельно, в этот пост не поместится.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Словарик: факты хозяйственной жизни

Факт хозяйственной жизни (ФХЖ) – объект бухгалтерского учета, который появился в России относительно недавно. Точнее, сам объект, конечно, был и раньше, но такое имя он получил только в 2011 году после принятия нового закона «О бухгалтерском учете» №402-ФЗ. До этого ФХЖ сначала назывался «хозяйственная операция», а позже – с середины 90-х – «факт хозяйственной деятельности». Не буду комментировать важность работы по переименовыванию учетных объектов 🤪 Просто объясню что означает этот объект независимо от текущего названия.

Закон определяет ФХЖ как сделку, событие, операцию, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Звучит не слишком понятно, поэтому переведу. Сначала разберу составляющие определения, потом приведу примеры.

Набор «сделка, событие, операция» в этой конструкции для того, чтобы охватить все возможные действия, из-за которых появляется ФХЖ.

👉 Сделка – две или несколько компаний договорились о поставке товара, выполнении работ, оказании услуг или чем-то еще. Важно, что с каждой стороны было волеизъявление.

👉 Событие происходит независимо от воли участников. Например, закрытие кафе из-за коронавируса или пожара – это событие.

👉 Операция – действие в цепочке других действий. Например, сделка по поставке нескольких партий товаров у поставщика приведет к нескольким продажам. Каждая продажа будет состоять из операций признания выручки, списания себестоимости и определения финансового результата.

Вторая часть определения ограничивает круг сделок, событий и операций, которые являются ФХЖ. Они должны влиять на другие объекты бухгалтерского учета. Если сделка, событие или операция изменяет финансовое положение компании или движение денежных средств, то при ее отражении изменятся активы или пассивы. Если изменяется финансовый результат деятельности компании, то из-за ФХЖ изменятся доходы, расходы, прибыли или убытки. То есть ФХЖ всегда можно оценить в деньгах.

Пример 1.

От поставщика поступили материалы на сумму 100 тыс. руб. Это ФХЖ, поскольку у покупателя меняется величина активов (становится больше запасов на 100 тыс. руб.) и пассивов (становится больше кредиторской задолженности на ту же сумму).

Пример 2.

Вы уволили сотрудника. Это ФХЖ, поскольку у вас увеличивается обязательство по выплате ему компенсации за неиспользованный отпуск при увольнении и уменьшается оценочное обязательство по предстоящей оплате отпусков.

Пример 3.

Вы наняли сотрудника. Это еще не ФХЖ, поскольку подписание трудового договора не изменяет оценку активов, пассивов, доходов или расходов. Когда сотрудник приступит к работе, обязательства по оплате труда возникнут. Но пока их нет – отражать в бухучете нечего.

Резюмирую: ФХЖ – это первая костяшка домино, за которой валятся все остальные. Если бы не было ФХЖ, не было бы и бухучета – за ненадобностью. Бухгалтерская отчетность составлялась бы единожды и больше не изменялась. Но жизнь не терпит статики. В том числе – хозяйственная 💸

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Факт хозяйственной жизни (ФХЖ) – объект бухгалтерского учета, который появился в России относительно недавно. Точнее, сам объект, конечно, был и раньше, но такое имя он получил только в 2011 году после принятия нового закона «О бухгалтерском учете» №402-ФЗ. До этого ФХЖ сначала назывался «хозяйственная операция», а позже – с середины 90-х – «факт хозяйственной деятельности». Не буду комментировать важность работы по переименовыванию учетных объектов 🤪 Просто объясню что означает этот объект независимо от текущего названия.

Закон определяет ФХЖ как сделку, событие, операцию, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Звучит не слишком понятно, поэтому переведу. Сначала разберу составляющие определения, потом приведу примеры.

Набор «сделка, событие, операция» в этой конструкции для того, чтобы охватить все возможные действия, из-за которых появляется ФХЖ.

👉 Сделка – две или несколько компаний договорились о поставке товара, выполнении работ, оказании услуг или чем-то еще. Важно, что с каждой стороны было волеизъявление.

👉 Событие происходит независимо от воли участников. Например, закрытие кафе из-за коронавируса или пожара – это событие.

👉 Операция – действие в цепочке других действий. Например, сделка по поставке нескольких партий товаров у поставщика приведет к нескольким продажам. Каждая продажа будет состоять из операций признания выручки, списания себестоимости и определения финансового результата.

Вторая часть определения ограничивает круг сделок, событий и операций, которые являются ФХЖ. Они должны влиять на другие объекты бухгалтерского учета. Если сделка, событие или операция изменяет финансовое положение компании или движение денежных средств, то при ее отражении изменятся активы или пассивы. Если изменяется финансовый результат деятельности компании, то из-за ФХЖ изменятся доходы, расходы, прибыли или убытки. То есть ФХЖ всегда можно оценить в деньгах.

Пример 1.

От поставщика поступили материалы на сумму 100 тыс. руб. Это ФХЖ, поскольку у покупателя меняется величина активов (становится больше запасов на 100 тыс. руб.) и пассивов (становится больше кредиторской задолженности на ту же сумму).

Пример 2.

Вы уволили сотрудника. Это ФХЖ, поскольку у вас увеличивается обязательство по выплате ему компенсации за неиспользованный отпуск при увольнении и уменьшается оценочное обязательство по предстоящей оплате отпусков.

Пример 3.

Вы наняли сотрудника. Это еще не ФХЖ, поскольку подписание трудового договора не изменяет оценку активов, пассивов, доходов или расходов. Когда сотрудник приступит к работе, обязательства по оплате труда возникнут. Но пока их нет – отражать в бухучете нечего.

Резюмирую: ФХЖ – это первая костяшка домино, за которой валятся все остальные. Если бы не было ФХЖ, не было бы и бухучета – за ненадобностью. Бухгалтерская отчетность составлялась бы единожды и больше не изменялась. Но жизнь не терпит статики. В том числе – хозяйственная 💸

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Анализируй это: коэффициент текущей ликвидности

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в денежные средства. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸 Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициент абсолютной ликвидности. Сегодня расскажу о его коллеге - коэффициенте текущей ликвидности (Current Ratio, CR). Он же - коэффициент покрытия.

🤷♂️ Зачем мне считать коэффициент текущей ликвидности?

Текущая ликвидность характеризует платежеспособность бизнеса в краткосрочной перспективе – до года. Ее значение показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Как и в случае с абсолютной ликвидностью, с точки зрения кредитора, чем выше коэффициент CR, тем больше вероятность своевременного возврата долгов. С точки зрения собственника или директора компании, величина CR показывает готов ли бизнес планово рассчитываться по обязательствам.

🧮 Как считать?

CR = Оборотные активы / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2+А3) / (П1 + П2)

Нам еще пригодится эта классификация активов и пассивов. Поэтому, если не читали эти посты, – прочитайте.

Считается, что нормальное значение коэффициента текущей ликвидности должно лежать в диапазоне 1,5-2.

Слишком низкий показатель означает, что есть риск неоплаты обязательств компании в срок. Коэффициент 1 означает, что для оплаты текущих обязательств компании нужно продать все оборотные активы. Но это приведет к тому, что работа встанет. Невозможно производить продукцию, не имея запасов. Отсутствие дебиторской задолженности тоже в большинстве бизнесов сложно представить. А чтобы рассчитаться по краткосрочным обязательствам в таком раскладе понадобится еще и не просто продать эти активы, а продать их за 100% стоимости. Это нереально.

Но и высокие значения вредны. CR=3 означает, что слишком много затрат капитализируется в оборотных активах. Например, такое может быть, если продукция никому не нужна и склады затоварены. Или дебиторы не спешат платить по счетам. Или бухгалтерия не может обосновать НДС к возмещению.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина CR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 500 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 300 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 200 тыс. руб.

Итого: 1 млн руб.

Оборотные активы:

Дебиторская задолженность – 2 млн 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 3 млн руб.

CR=3. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно.

К теме соответствия структуры активов и пассивов я еще вернусь. Пока плавно подвожу 😎

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в денежные средства. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸 Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициент абсолютной ликвидности. Сегодня расскажу о его коллеге - коэффициенте текущей ликвидности (Current Ratio, CR). Он же - коэффициент покрытия.

🤷♂️ Зачем мне считать коэффициент текущей ликвидности?

Текущая ликвидность характеризует платежеспособность бизнеса в краткосрочной перспективе – до года. Ее значение показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Как и в случае с абсолютной ликвидностью, с точки зрения кредитора, чем выше коэффициент CR, тем больше вероятность своевременного возврата долгов. С точки зрения собственника или директора компании, величина CR показывает готов ли бизнес планово рассчитываться по обязательствам.

🧮 Как считать?

CR = Оборотные активы / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2+А3) / (П1 + П2)

Нам еще пригодится эта классификация активов и пассивов. Поэтому, если не читали эти посты, – прочитайте.

Считается, что нормальное значение коэффициента текущей ликвидности должно лежать в диапазоне 1,5-2.

Слишком низкий показатель означает, что есть риск неоплаты обязательств компании в срок. Коэффициент 1 означает, что для оплаты текущих обязательств компании нужно продать все оборотные активы. Но это приведет к тому, что работа встанет. Невозможно производить продукцию, не имея запасов. Отсутствие дебиторской задолженности тоже в большинстве бизнесов сложно представить. А чтобы рассчитаться по краткосрочным обязательствам в таком раскладе понадобится еще и не просто продать эти активы, а продать их за 100% стоимости. Это нереально.

Но и высокие значения вредны. CR=3 означает, что слишком много затрат капитализируется в оборотных активах. Например, такое может быть, если продукция никому не нужна и склады затоварены. Или дебиторы не спешат платить по счетам. Или бухгалтерия не может обосновать НДС к возмещению.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина CR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 500 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 300 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 200 тыс. руб.

Итого: 1 млн руб.

Оборотные активы:

Дебиторская задолженность – 2 млн 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 3 млн руб.

CR=3. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно.

К теме соответствия структуры активов и пассивов я еще вернусь. Пока плавно подвожу 😎

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Какая рубрика канала вам нравится больше других?

📖 #словарик - бухгалтерские понятия в переводе на русский

📊 #анализируйэто - простым языком с примерами о пользе финанализа для предпринимателя

🤖 #тренды - что будет с бухучетом завтра, роботы и вот это все

⚙️#реформа – как делается и куда движется российское бухгалтерское законодательство

🤦♂️ #залеты - какие последствия для бизнеса могут наступить от бухгалтерских ошибок

📜 #плансчетов - как работают и для чего нужны бухгалтерские счета

📖 #словарик - бухгалтерские понятия в переводе на русский

📊 #анализируйэто - простым языком с примерами о пользе финанализа для предпринимателя

🤖 #тренды - что будет с бухучетом завтра, роботы и вот это все

⚙️#реформа – как делается и куда движется российское бухгалтерское законодательство

🤦♂️ #залеты - какие последствия для бизнеса могут наступить от бухгалтерских ошибок

📜 #плансчетов - как работают и для чего нужны бухгалтерские счета

Активные и пассивные счета

Результаты опроса удивили. Фаворита я предвидел. Как бы мне ни нравилось писать о трендах учета и реформе, предпринимателям и руководителям бизнеса важнее понимать какую пользу можно извлечь из бухгалтерской информации прямо сейчас. Но то, что «серебро» возьмет самая молодая рубрика канала, в которой пока всего два поста, я и предположить не мог. Поэтому сегодня продолжу разговор о бухгалтерских счетах.

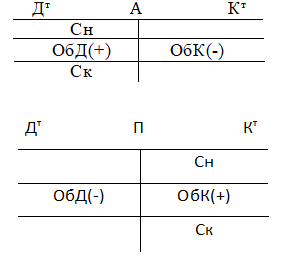

Со структурой разобрались в прошлый раз. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу ⚖️ В этой классификации счета делятся на активные и пассивные. Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов - о них напишу отдельно. Структуры активного и пассивного счетов – на картинке под постом.

Активные счета предназначены для учета активов. По дебету активного счета отражается увеличение стоимости активов, по кредиту – его уменьшение. Активный счет может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счета, где его не должно быть неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо 😆 Если вылезло бульдо – бухгалтер где-то накосячил 🧟♀️

Сальдо активного счета определяется по формуле:

Ск = Сн + ОбД – ОбК

Интерпретировать эту формулу легко:

Сколько было + Сколько пришло - Сколько ушло = Сколько осталось

Пример 1.

На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено еще на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца?

Для учета товаров используется активный счет 41 «Товары». Сальдо начальное - 100 тыс. руб.

Дебетовый оборот - 100 тыс. руб. Кредитовый оборот - 180 тыс. руб. Сальдо конечное – 20 тыс. руб. (100 тыс. руб. + 100 тыс. руб. - 180 тыс. руб.) – это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учета пассивов. По дебету пассивного счета отражается уменьшение стоимости активов, по кредиту – его увеличение. Пассивный счет может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов 😱

Сальдо пассивного счета определяется по формуле:

Ск = Сн + ОбК – ОбД

Интерпретация формулы – та же.

Пример 2.

На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый - 200 тыс. руб. Сколько денег компания должна банку на конец месяца?

Для учета таких кредитов используется пассивный счет 66 «Расчеты по краткосрочным кредитам и займам». Сальдо начальное - 100 тыс. руб. Дебетовый оборот - 100 тыс. руб. Кредитовый оборот - 200 тыс. руб. Сальдо конечное – 200 тыс. руб. (100 тыс. руб. + 200 тыс. руб. - 100 тыс. руб.) – это и есть искомая задолженность.

Структура пассивного счета – зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных – пассив баланса. Есть исключения – так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Результаты опроса удивили. Фаворита я предвидел. Как бы мне ни нравилось писать о трендах учета и реформе, предпринимателям и руководителям бизнеса важнее понимать какую пользу можно извлечь из бухгалтерской информации прямо сейчас. Но то, что «серебро» возьмет самая молодая рубрика канала, в которой пока всего два поста, я и предположить не мог. Поэтому сегодня продолжу разговор о бухгалтерских счетах.

Со структурой разобрались в прошлый раз. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу ⚖️ В этой классификации счета делятся на активные и пассивные. Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов - о них напишу отдельно. Структуры активного и пассивного счетов – на картинке под постом.

Активные счета предназначены для учета активов. По дебету активного счета отражается увеличение стоимости активов, по кредиту – его уменьшение. Активный счет может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счета, где его не должно быть неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо 😆 Если вылезло бульдо – бухгалтер где-то накосячил 🧟♀️

Сальдо активного счета определяется по формуле:

Ск = Сн + ОбД – ОбК

Интерпретировать эту формулу легко:

Сколько было + Сколько пришло - Сколько ушло = Сколько осталось

Пример 1.

На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено еще на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца?

Для учета товаров используется активный счет 41 «Товары». Сальдо начальное - 100 тыс. руб.

Дебетовый оборот - 100 тыс. руб. Кредитовый оборот - 180 тыс. руб. Сальдо конечное – 20 тыс. руб. (100 тыс. руб. + 100 тыс. руб. - 180 тыс. руб.) – это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учета пассивов. По дебету пассивного счета отражается уменьшение стоимости активов, по кредиту – его увеличение. Пассивный счет может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов 😱

Сальдо пассивного счета определяется по формуле:

Ск = Сн + ОбК – ОбД

Интерпретация формулы – та же.

Пример 2.

На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый - 200 тыс. руб. Сколько денег компания должна банку на конец месяца?

Для учета таких кредитов используется пассивный счет 66 «Расчеты по краткосрочным кредитам и займам». Сальдо начальное - 100 тыс. руб. Дебетовый оборот - 100 тыс. руб. Кредитовый оборот - 200 тыс. руб. Сальдо конечное – 200 тыс. руб. (100 тыс. руб. + 200 тыс. руб. - 100 тыс. руб.) – это и есть искомая задолженность.

Структура пассивного счета – зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных – пассив баланса. Есть исключения – так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Анализируй это: коэффициент быстрой ликвидности

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸

Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициенты абсолютной ликвидности и текущей ликвидности. Сегодня расскажу еще об одном их коллеге - коэффициенте быстрой ликвидности (Quick Ratio, QR). Еще его называют Acid-test Ratio – кислотный тест. Это название – отсылка к старинному методу проверки руды на наличие золота при помощи кислоты 🧙♂️

🤷♂️ Зачем мне считать коэффициент быстрой ликвидности?

Как и текущая ликвидность, она показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Но QR - более консервативный индикатор, чем CR, поэтому ее особенно любят считать банки при оценке платежеспособности заемщика 🏦 При расчете QR предполагается, что компания не сможет быстро продать свои запасы и будет гасить краткосрочные обязательства за счет более ликвидных активов.

🧮 Как считать?

QR = (Оборотные активы - Запасы) / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2) / (П1 + П2)

Считается, что нормальное значение коэффициента быстрой ликвидности должно лежать в диапазоне 0,8-1. Как и для любых показателей ликвидности, слишком низкие значения указывают, что есть риск неоплаты обязательств компании в срок. А слишком высокие - что много затрат капитализируется в оборотных активах вместо того, чтобы приносить прибыль.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина QR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

📌 Беспроцентный заем учредителя – 100 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 900 тыс. руб.

📌 Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

Пример 2.

Краткосрочные обязательства ООО «Копыта и рога»:

📌 Беспроцентный заем учредителя – 800 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 100 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 100 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 200 тыс. руб.

📌 Денежные средства – 200 тыс. руб.

Итого: 400 тыс. руб.

QR=0,4. Но быстрореализуемых активов вдвое больше, чем обязательств, которые точно придется отдавать в срок. Заем учредителя при необходимости можно будет реструктурировать – это проще, чем договориться с сотрудниками или банком.

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Запасы – строка 1210. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸

Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициенты абсолютной ликвидности и текущей ликвидности. Сегодня расскажу еще об одном их коллеге - коэффициенте быстрой ликвидности (Quick Ratio, QR). Еще его называют Acid-test Ratio – кислотный тест. Это название – отсылка к старинному методу проверки руды на наличие золота при помощи кислоты 🧙♂️

🤷♂️ Зачем мне считать коэффициент быстрой ликвидности?

Как и текущая ликвидность, она показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Но QR - более консервативный индикатор, чем CR, поэтому ее особенно любят считать банки при оценке платежеспособности заемщика 🏦 При расчете QR предполагается, что компания не сможет быстро продать свои запасы и будет гасить краткосрочные обязательства за счет более ликвидных активов.

🧮 Как считать?

QR = (Оборотные активы - Запасы) / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2) / (П1 + П2)

Считается, что нормальное значение коэффициента быстрой ликвидности должно лежать в диапазоне 0,8-1. Как и для любых показателей ликвидности, слишком низкие значения указывают, что есть риск неоплаты обязательств компании в срок. А слишком высокие - что много затрат капитализируется в оборотных активах вместо того, чтобы приносить прибыль.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина QR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

📌 Беспроцентный заем учредителя – 100 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 900 тыс. руб.

📌 Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

Пример 2.

Краткосрочные обязательства ООО «Копыта и рога»:

📌 Беспроцентный заем учредителя – 800 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 100 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 100 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 200 тыс. руб.

📌 Денежные средства – 200 тыс. руб.

Итого: 400 тыс. руб.

QR=0,4. Но быстрореализуемых активов вдвое больше, чем обязательств, которые точно придется отдавать в срок. Заем учредителя при необходимости можно будет реструктурировать – это проще, чем договориться с сотрудниками или банком.

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Запасы – строка 1210. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Совет по стандартам бухгалтерского учета

Вернемся к реформе бухучета – 2 месяца не писал о ней. В прошлый раз я рассказывал о том, что 8 из 12 будущих федеральных стандартов бухгалтерского учета (ФСБУ) готовят субъекты негосударственного регулирования бухгалтерского учета. Минфин может разрабатывать ФСБУ самостоятельно только если ни один негосударственный регулятор не принял на себя обязательства по его разработке. Пришло время разобраться с тем, как проекты негосударственных регуляторов превращаются в ФСБУ, утвержденные приказами Минфина.

Разработчики проектов ФСБУ взаимодействуют с государством через совет по стандартам бухгалтерского учета (далее - Совет), созданный при Минфине. Основная функция Совета - проведение экспертизы проектов бухгалтерских стандартов и вынесение рекомендаций о целесообразности их принятия. В состав совета входят 15 человек. 10 представляют негосударственные регуляторы бухучета и науку, 5 – Минфин и Центробанк. Здесь можно посмотреть всех поименно.

Приказом Минфина России от 14.11.2012 № 145н «О совете по стандартам бухгалтерского учета» утверждено положение о совете, которое определяет порядок его работы. Дальше было 3 года тишины 🐌 Наконец, Протоколом № 1 от 18.02.2016 был утвержден регламент Совета, в соответствии с которым организуется его работа. Эти документы создали инфраструктуру реализации завершающего этапа реформы бухучета. С 2016 г. началась, собственно, реализация.

Процедура разработки и утверждения ФСБУ выглядит так 👇

Негосударственный регулятор разрабатывает первоначальный вариант текста проекта стандарта, ориентируясь на требования соответствующего МСФО. Затем вывешивает его на своем сайте и собирает замечания и предложения по доработке текста любых заинтересованных лиц. Это называется общественным обсуждением проекта 📢 Замечания принимаются или не принимаются, но в любом случае рассматриваются на заседаниях рабочих групп.

Здесь можно поучаствовать в общественном обсуждении проектов ФСБУ, которые разрабатывает БМЦ. А здесь – в проектах ИПБР. Классная возможность любому бухгалтеру влиять на будущую нормативку! 🔥

По завершению процедуры общественного обсуждения, проект ФСБУ отправляется на рассмотрение Советом. Последний выносит свои рекомендации по доработке текста проекта, негосударственный регулятор дорабатывает проект и снова отправляет в Совет. Таких итераций может быть несколько, но заканчиваться все должно рекомендацией Совета Минфину принять стандарт.

Согласно п. 11 ст. 27 Федерального закона «О бухгалтерском учете», после получения рекомендации совета Минфин России в срок не более одного месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации (ст. 12 закона).

Таким образом, одобрение Совета почти автоматически означает, что текст проекта будет утвержден в качестве ФСБУ. Других вариантов у Минфина попросту нет. Это в теории. Практика показала, что закон Минфину исполнять не обязательно 🤦♂️ Я писал об этом здесь.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Вернемся к реформе бухучета – 2 месяца не писал о ней. В прошлый раз я рассказывал о том, что 8 из 12 будущих федеральных стандартов бухгалтерского учета (ФСБУ) готовят субъекты негосударственного регулирования бухгалтерского учета. Минфин может разрабатывать ФСБУ самостоятельно только если ни один негосударственный регулятор не принял на себя обязательства по его разработке. Пришло время разобраться с тем, как проекты негосударственных регуляторов превращаются в ФСБУ, утвержденные приказами Минфина.

Разработчики проектов ФСБУ взаимодействуют с государством через совет по стандартам бухгалтерского учета (далее - Совет), созданный при Минфине. Основная функция Совета - проведение экспертизы проектов бухгалтерских стандартов и вынесение рекомендаций о целесообразности их принятия. В состав совета входят 15 человек. 10 представляют негосударственные регуляторы бухучета и науку, 5 – Минфин и Центробанк. Здесь можно посмотреть всех поименно.

Приказом Минфина России от 14.11.2012 № 145н «О совете по стандартам бухгалтерского учета» утверждено положение о совете, которое определяет порядок его работы. Дальше было 3 года тишины 🐌 Наконец, Протоколом № 1 от 18.02.2016 был утвержден регламент Совета, в соответствии с которым организуется его работа. Эти документы создали инфраструктуру реализации завершающего этапа реформы бухучета. С 2016 г. началась, собственно, реализация.

Процедура разработки и утверждения ФСБУ выглядит так 👇

Негосударственный регулятор разрабатывает первоначальный вариант текста проекта стандарта, ориентируясь на требования соответствующего МСФО. Затем вывешивает его на своем сайте и собирает замечания и предложения по доработке текста любых заинтересованных лиц. Это называется общественным обсуждением проекта 📢 Замечания принимаются или не принимаются, но в любом случае рассматриваются на заседаниях рабочих групп.

Здесь можно поучаствовать в общественном обсуждении проектов ФСБУ, которые разрабатывает БМЦ. А здесь – в проектах ИПБР. Классная возможность любому бухгалтеру влиять на будущую нормативку! 🔥

По завершению процедуры общественного обсуждения, проект ФСБУ отправляется на рассмотрение Советом. Последний выносит свои рекомендации по доработке текста проекта, негосударственный регулятор дорабатывает проект и снова отправляет в Совет. Таких итераций может быть несколько, но заканчиваться все должно рекомендацией Совета Минфину принять стандарт.

Согласно п. 11 ст. 27 Федерального закона «О бухгалтерском учете», после получения рекомендации совета Минфин России в срок не более одного месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации (ст. 12 закона).

Таким образом, одобрение Совета почти автоматически означает, что текст проекта будет утвержден в качестве ФСБУ. Других вариантов у Минфина попросту нет. Это в теории. Практика показала, что закон Минфину исполнять не обязательно 🤦♂️ Я писал об этом здесь.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Словарик: осмотрительность

Требование осмотрительности (Prudence) установлено ПБУ 1/2008 “Учетная политика организации”. Оно означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Такая формулировка хоть и точна, но не очень понятна. А ведь это требование определяет мировоззрение бухгалтера 👀 Даже если он сам об этом не задумывался и ПБУ 1/2008 никогда не открывал.

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

👉 Активы должны быть представлены в наименьшей оценке из возможных

👉 Обязательства - в наибольшей

👉 Расходы нужно показывать как можно раньше

👉 Доходы - как можно позже

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы ее соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример - обесценение активов.

Пример.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке (рыночная цена), расходы признаны еще до продажи активов (как только стала понятна их величина).

В российском учете проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их - обязанность бухгалтера, а не право (как многие коллеги почему-то считают) ❗️ Резерв - это сумма, на которую уменьшится оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учете три вида:

👉 Под снижение стоимости материальных ценностей - корректирует оценку запасов

👉Под обесценение финансовых вложений - корректирует оценку финансовых вложений

👉По сомнительным долгам - корректирует оценку дебиторской задолженности

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов - такое право дает п. 22 ПБУ 14/2007 “Учет нематериальных активов”. А вот к основным средствам требование осмотрительности применимо только, если организация приняла решения регулярно проводить переоценки. Иначе они учитываются по первоначальной стоимости. Но в проекте ФСБУ “Основные средства” заложено обязательное тестирование на обесценение - думаю, с 2022 года это станет обязательной практикой.

А теперь вишенка на торте🍒 В отечественный учет требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчетности исчезла сама формулировка требования. Дух осмотрительности еще долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Великая депрессия 1929 года показала, что отчетность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Требование осмотрительности (Prudence) установлено ПБУ 1/2008 “Учетная политика организации”. Оно означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Такая формулировка хоть и точна, но не очень понятна. А ведь это требование определяет мировоззрение бухгалтера 👀 Даже если он сам об этом не задумывался и ПБУ 1/2008 никогда не открывал.

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

👉 Активы должны быть представлены в наименьшей оценке из возможных

👉 Обязательства - в наибольшей

👉 Расходы нужно показывать как можно раньше

👉 Доходы - как можно позже

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы ее соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример - обесценение активов.

Пример.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке (рыночная цена), расходы признаны еще до продажи активов (как только стала понятна их величина).

В российском учете проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их - обязанность бухгалтера, а не право (как многие коллеги почему-то считают) ❗️ Резерв - это сумма, на которую уменьшится оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учете три вида:

👉 Под снижение стоимости материальных ценностей - корректирует оценку запасов

👉Под обесценение финансовых вложений - корректирует оценку финансовых вложений

👉По сомнительным долгам - корректирует оценку дебиторской задолженности

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов - такое право дает п. 22 ПБУ 14/2007 “Учет нематериальных активов”. А вот к основным средствам требование осмотрительности применимо только, если организация приняла решения регулярно проводить переоценки. Иначе они учитываются по первоначальной стоимости. Но в проекте ФСБУ “Основные средства” заложено обязательное тестирование на обесценение - думаю, с 2022 года это станет обязательной практикой.

А теперь вишенка на торте🍒 В отечественный учет требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчетности исчезла сама формулировка требования. Дух осмотрительности еще долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Великая депрессия 1929 года показала, что отчетность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Законная оптимизация налогов: повышающие коэффициенты к нормам амортизации

Давно эту рубрику не выпускал - исправляюсь. Сегодня расскажу об одном способе уменьшения налога не прибыль, связанном с основными средствами (ОС). Как это чаще всего бывает с законными методами налоговой оптимизации - это история о том, как уплатить не поменьше налога, а столько же, но попозже. Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит 🏦 - хотя бы 5% заработаете до того, как отдать их государству.

Повышающий коэффициент - это число, на которое умножается норма амортизации ОС. Это делается для того, чтобы быстрее списать первоначальную стоимость ОС в расходы и уменьшить налогооблагаемую прибыль.

Пример.

Компания купила грузовик за 10 млн. руб. Срок полезного использования смотрим в Классификации ОС, включаемых в амортизационные группы. Для грузовых автомобилей это 7-10 лет. Для простоты примера выберем самый длинный срок (хотя для налогообложения лучше выбрать минимальный - 7 лет и 1 месяц). Тогда в обычных условиях ежегодно в расходы будет включаться 1/10 затрат или 1 млн руб. Но если грузовик приобретен в лизинг, можно установить максимальный повышающий коэффициент 3. Тогда ежегодно в расходы будет списываться 3 млн. руб., а полностью грузовик самортизируется за 3 года и 4 месяца.

Ситуации, когда можно применять повышающие коэффициенты к норме амортизации, описаны в ст. 259.3 НК РФ.

Коэффициент до 2 (меньше можно, больше нельзя) применяется в следующих случаях:

👉 ОС используются для работы в условиях агрессивной среды и (или) повышенной сменности. Например, оборудование в кислотном цехе, непрерывно работающее оборудование или автомобили, которые гоняют по бездорожью.

👉 ОС принадлежат сельскохозяйственной организации промышленного типа. Например, птицефабрике, животноводческому комплексу, или тепличному комбинату.

👉 ОС принадлежат резиденту промышленно-производственной / туристско-рекреационной особой экономической зоны или участнику свободной экономической зоны. Например, ваша компания - резидент “Бирюзовой Катуни” в Алтайском крае или участник “Титановой долины” в Свердловской области.

👉 ОС (кроме зданий) с высокой энергетической эффективностью. Здесь нужно, чтобы ОС попало в перечень, утвержденный Правительством РФ.

👉 ОС относятся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий. Нужно попасть в другой перечень.

👉 ОС произведены в соответствии с условиями специального инвестиционного контракта. Это когда компания реализует инвестпроект, а государство оказывает ему поддержку через налоговые льготы, госзакупки и вкусные условия аренды.

Коэффициент до 3 применяется в следующих случаях:

👉 ОС являются предметом лизинга. Коэффициент применяет та сторона договора, на чьем балансе числится ОС.

👉 ОС используются только для научно-технической деятельности.

👉 ОС используются для добычи нефти или газа на морском месторождении. Вряд ли кому-то из моих читателей это пригодится 😆

👉 ОС используются в сфере водоснабжения и водоотведения. Надо попасть в третий перечень.

Чтобы применять повышающие коэффициенты, нужно прописать это в учетной политике. Тетя Маша, как обычно, будет против 🙈 Не слушайте ее!

#оптимизация

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Давно эту рубрику не выпускал - исправляюсь. Сегодня расскажу об одном способе уменьшения налога не прибыль, связанном с основными средствами (ОС). Как это чаще всего бывает с законными методами налоговой оптимизации - это история о том, как уплатить не поменьше налога, а столько же, но попозже. Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит 🏦 - хотя бы 5% заработаете до того, как отдать их государству.

Повышающий коэффициент - это число, на которое умножается норма амортизации ОС. Это делается для того, чтобы быстрее списать первоначальную стоимость ОС в расходы и уменьшить налогооблагаемую прибыль.

Пример.

Компания купила грузовик за 10 млн. руб. Срок полезного использования смотрим в Классификации ОС, включаемых в амортизационные группы. Для грузовых автомобилей это 7-10 лет. Для простоты примера выберем самый длинный срок (хотя для налогообложения лучше выбрать минимальный - 7 лет и 1 месяц). Тогда в обычных условиях ежегодно в расходы будет включаться 1/10 затрат или 1 млн руб. Но если грузовик приобретен в лизинг, можно установить максимальный повышающий коэффициент 3. Тогда ежегодно в расходы будет списываться 3 млн. руб., а полностью грузовик самортизируется за 3 года и 4 месяца.

Ситуации, когда можно применять повышающие коэффициенты к норме амортизации, описаны в ст. 259.3 НК РФ.

Коэффициент до 2 (меньше можно, больше нельзя) применяется в следующих случаях:

👉 ОС используются для работы в условиях агрессивной среды и (или) повышенной сменности. Например, оборудование в кислотном цехе, непрерывно работающее оборудование или автомобили, которые гоняют по бездорожью.

👉 ОС принадлежат сельскохозяйственной организации промышленного типа. Например, птицефабрике, животноводческому комплексу, или тепличному комбинату.

👉 ОС принадлежат резиденту промышленно-производственной / туристско-рекреационной особой экономической зоны или участнику свободной экономической зоны. Например, ваша компания - резидент “Бирюзовой Катуни” в Алтайском крае или участник “Титановой долины” в Свердловской области.

👉 ОС (кроме зданий) с высокой энергетической эффективностью. Здесь нужно, чтобы ОС попало в перечень, утвержденный Правительством РФ.

👉 ОС относятся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий. Нужно попасть в другой перечень.

👉 ОС произведены в соответствии с условиями специального инвестиционного контракта. Это когда компания реализует инвестпроект, а государство оказывает ему поддержку через налоговые льготы, госзакупки и вкусные условия аренды.

Коэффициент до 3 применяется в следующих случаях:

👉 ОС являются предметом лизинга. Коэффициент применяет та сторона договора, на чьем балансе числится ОС.

👉 ОС используются только для научно-технической деятельности.

👉 ОС используются для добычи нефти или газа на морском месторождении. Вряд ли кому-то из моих читателей это пригодится 😆

👉 ОС используются в сфере водоснабжения и водоотведения. Надо попасть в третий перечень.

Чтобы применять повышающие коэффициенты, нужно прописать это в учетной политике. Тетя Маша, как обычно, будет против 🙈 Не слушайте ее!

#оптимизация

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Активно-пассивные счета с развернутым сальдо

В прошлом выпуске рубрики я рассказал об активных и пассивных счетах. Переходим к более сложному виду счетов - смешанным или активно-пассивным. Терминология, которой буду оперировать, - здесь.

Такие счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета ☯️ На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). Сегодня речь пойдет о первом подвиде.

Смешанные счета с развернутым сальдо нужны для учета расчетов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо – сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение - счет 16 «Отклонения в стоимости материальных ценностей», о нем отдельно напишу.

Чтобы определить сальдо по такому счету, нужно “разлепить” его на активную и пассивную половинки 💔 Дебиторские задолженности учитываются на активной половинке, кредиторские - на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД – ОбК

В обороты берутся только изменения дебиторки. Увеличение в ОбД и уменьшение в ОбК.

Кредитовое сальдо - по формуле для пассивных счетов:

СКк = СКн + ОбК – ОбД

В обороты берутся только изменения кредиторки. Увеличение в ОбК и уменьшение в ОбД.

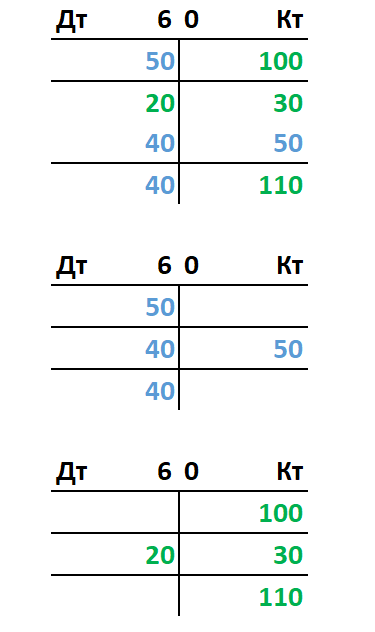

Пример.

Пусть будет кофейня ☕️ Надеюсь, они когда-нибудь снова откроются. На начало месяца кофейня должна была 100 тыс. руб. за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 тыс. руб. (дебиторская задолженность). За месяц было погашено 20 тыс. руб. за прошлые ремонты. Новые ремонты обошлись еще в 30 тыс. руб., за них пока не заплатили. Поставщик привез кофе на 50 тыс. руб. в счет предоплаты, и ему предоплатили 40 тыс. руб. за следующую поставку.

Для учета таких задолженностей применяется активно-пассивный счет 60 “Расчеты с поставщиками и подрядчиками”.

Сальдо начальные: СДн - 50 тыс. руб., СКн - 100 тыс. руб.

Обороты: ОбД - 60 тыс. руб. (20 тыс. руб. - уменьшение кредиторки и 40 тыс. руб. - увеличение дебиторки), ОбК - (30 тыс. руб. - увеличение кредиторки и 50 тыс. руб. - уменьшение дебиторки).

Сальдо конечные: СДк - 40 тыс. руб. (50 тыс. руб.+40 тыс. руб.-50 тыс. руб.), СКк - 110 тыс. руб. (100 тыс. руб.+30 тыс. руб.-20 тыс. руб.).

На картинке под постом я синим цветом отметил дебиторские задолженности, зеленым - кредиторские. И разделил счет смешанный 60 на активную и пассивную половинки.

Зачем такие сложности? Чтобы в аналитике одного счета видеть кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью “Дебиторская задолженность” в активе, а кредитовое - статью “Кредиторская задолженность” в пассиве.

Иногда бухгалтеры зачитывают между собой дебиторские и кредиторские задолженности по одному контрагенту - вычитают из большей суммы меньшую, а остаток показывают как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено п. 34 ПБУ 4/99 “Бухгалтерская отчетность организации”. Ликвидность дебиторки и срочность возврата кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачете.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В прошлом выпуске рубрики я рассказал об активных и пассивных счетах. Переходим к более сложному виду счетов - смешанным или активно-пассивным. Терминология, которой буду оперировать, - здесь.

Такие счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета ☯️ На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). Сегодня речь пойдет о первом подвиде.

Смешанные счета с развернутым сальдо нужны для учета расчетов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо – сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение - счет 16 «Отклонения в стоимости материальных ценностей», о нем отдельно напишу.

Чтобы определить сальдо по такому счету, нужно “разлепить” его на активную и пассивную половинки 💔 Дебиторские задолженности учитываются на активной половинке, кредиторские - на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД – ОбК

В обороты берутся только изменения дебиторки. Увеличение в ОбД и уменьшение в ОбК.

Кредитовое сальдо - по формуле для пассивных счетов:

СКк = СКн + ОбК – ОбД

В обороты берутся только изменения кредиторки. Увеличение в ОбК и уменьшение в ОбД.

Пример.

Пусть будет кофейня ☕️ Надеюсь, они когда-нибудь снова откроются. На начало месяца кофейня должна была 100 тыс. руб. за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 тыс. руб. (дебиторская задолженность). За месяц было погашено 20 тыс. руб. за прошлые ремонты. Новые ремонты обошлись еще в 30 тыс. руб., за них пока не заплатили. Поставщик привез кофе на 50 тыс. руб. в счет предоплаты, и ему предоплатили 40 тыс. руб. за следующую поставку.

Для учета таких задолженностей применяется активно-пассивный счет 60 “Расчеты с поставщиками и подрядчиками”.

Сальдо начальные: СДн - 50 тыс. руб., СКн - 100 тыс. руб.

Обороты: ОбД - 60 тыс. руб. (20 тыс. руб. - уменьшение кредиторки и 40 тыс. руб. - увеличение дебиторки), ОбК - (30 тыс. руб. - увеличение кредиторки и 50 тыс. руб. - уменьшение дебиторки).

Сальдо конечные: СДк - 40 тыс. руб. (50 тыс. руб.+40 тыс. руб.-50 тыс. руб.), СКк - 110 тыс. руб. (100 тыс. руб.+30 тыс. руб.-20 тыс. руб.).

На картинке под постом я синим цветом отметил дебиторские задолженности, зеленым - кредиторские. И разделил счет смешанный 60 на активную и пассивную половинки.

Зачем такие сложности? Чтобы в аналитике одного счета видеть кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью “Дебиторская задолженность” в активе, а кредитовое - статью “Кредиторская задолженность” в пассиве.

Иногда бухгалтеры зачитывают между собой дебиторские и кредиторские задолженности по одному контрагенту - вычитают из большей суммы меньшую, а остаток показывают как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено п. 34 ПБУ 4/99 “Бухгалтерская отчетность организации”. Ликвидность дебиторки и срочность возврата кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачете.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Нас уже 20 тысяч! Спасибо, что мы вместе!

Канал 1,5 года назад создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского - самый большой в Телеграме канал, посвященный бухгалтерскому учету. Это очень приятно осознавать. Меня мотивирует обратная связь, которую я получаю в чате, комментариях и личных сообщениях. Я рад, что контент канала приносит пользу предпринимателям, руководителям и бухгалтерам. Все мы гребем в одной лодке, поэтому важно понимать друг друга и действовать слаженно, чтобы бизнес выжил и развился 📈

Для новых подписчиков в ближайшие недели выложу дайджесты основных рубрик канала. Это поможет сориентироваться в уже написанном и ничего не пропустить. Для "старичков" продолжу писать о пользе, которую можно извлечь из бухучета. Все как всегда 😎

Если хотите поздравить и поддержать канал, донаты можно слать сюда: qiwi.com/n/INICI992 🍩 Все полученное будет реинвестировано в рекламу, чтобы еще больше людей смогли присоединиться к нам. А можно просто написать что-нибудь приятное в комментариях 😃

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

Канал 1,5 года назад создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского - самый большой в Телеграме канал, посвященный бухгалтерскому учету. Это очень приятно осознавать. Меня мотивирует обратная связь, которую я получаю в чате, комментариях и личных сообщениях. Я рад, что контент канала приносит пользу предпринимателям, руководителям и бухгалтерам. Все мы гребем в одной лодке, поэтому важно понимать друг друга и действовать слаженно, чтобы бизнес выжил и развился 📈

Для новых подписчиков в ближайшие недели выложу дайджесты основных рубрик канала. Это поможет сориентироваться в уже написанном и ничего не пропустить. Для "старичков" продолжу писать о пользе, которую можно извлечь из бухучета. Все как всегда 😎

Если хотите поздравить и поддержать канал, донаты можно слать сюда: qiwi.com/n/INICI992 🍩 Все полученное будет реинвестировано в рекламу, чтобы еще больше людей смогли присоединиться к нам. А можно просто написать что-нибудь приятное в комментариях 😃

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

{kind=link}

Понимаете ли вы бухгалтерские термины? Выпуск 5.

Запилил очередной тест. Он посвящен показателям рентабельности. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #анализируйэто смогут легко ответить на них 😎 В конце теста можно кликнуть на "Подсказки к тесту от Переводчика с бухгалтерского" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые четыре теста. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Запилил очередной тест. Он посвящен показателям рентабельности. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #анализируйэто смогут легко ответить на них 😎 В конце теста можно кликнуть на "Подсказки к тесту от Переводчика с бухгалтерского" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые четыре теста. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Словарик: элементы затрат

Есть в бухучете такое понятие - "котловой метод учета затрат”. Представьте, что вы хотите одновременно сварить кашу и борщ. В вашем распоряжении один котел, в который бросаются крупа, мясо, свекла, капуста и прочие ингредиенты. На выходе получается варево, половина которого условно считается кашей, а вторая половина - борщом. В бухгалтерский котел бросаются все затраты без детализации. На выходе получается себестоимость. Но если компания выпускает больше одного вида продукции, то это себестоимость кашеборща 🥗 А руководителю хочется понимать сколько он потратил на кашу, а сколько - на борщ.

Чтобы иметь представление о том, какие затраты составляют себестоимость конкретных видов продукции и какие ресурсы компании требуют особенно пристального внимания, нужно раскрывать себестоимость в нескольких аналитических разрезах. Как минимум, затраты группируются по экономическим элементам и по статьям калькуляции. Сегодня расскажу о первой классификации.

Элементы затрат (Cost Elements) - это экономически однородные затраты. При их объединении важно на оплату каких производственных ресурсов направлены эти затраты. И неважно в каком подразделении, географическом сегменте или бизнес-процессе они возникли. Поэлементная группировка позволяет понять какой ресурс наиболее важен для компании. Как правило, наиболее потребляемый ресурс содержит максимальные возможности экономии 💸

ПБУ 10/99 “Расходы организации” выделяет 5 элементов затрат:

👉 Материальные затраты. Это стоимость сырья и материалов, комплектующих, полуфабрикатов, топлива, воды, электроэнергии, работы подрядчиков. Все затраты, имеющие материальное воплощение, кроме покупки внеоборотных активов: от руды для выплавки стали до кофе в приемную директора ☕️ Из материальных затрат исключается стоимость возвратных отходов - обработанных в производстве материалов, которые потеряли свои первоначальные свойства, но еще могут быть использованы для чего-то или проданы. Например, металлической стружки или опилок.

👉 Затраты на оплату труда. Это зарплаты, премии, надбавки, компенсации, районные коэффициенты, отпускные. Все выплаты в пользу работников, связанные с выполнением трудовых функций. От уборщицы до директора.

👉 Отчисления на социальные нужды. Это отчисления в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ, на обязательное страхование отдельных категорий работников и на добровольное страхование в негосударственные пенсионные фонды. Эти затраты непосредственно связаны с затратами на оплату труда конкретных работников.

👉 Амортизация. Это амортизация основных средств и нематериальных активов. От буровой установки до компьютера в бухгалтерии или товарного знака компании.

👉 Прочие затраты. Это затраты на уплату налогов, аренду, гарантийные ремонт и обслуживание, командировки, консалтинговые услуги, представительские нужды, телефонию и интернет. Все затраты, которые не попали в предыдущие 4 элемента.

П. 8 ПБУ 10/99 обязывает бухгалтера вести учет затрат в разрезе элементов и в этом же разрезе раскрывать в бухгалтерской отчетности формирование расходов по обычным видам деятельности: себестоимости, коммерческих расходов и управленческих расходов. Спросите у своего главбуха делает ли он это. Чуть позже запилю опрос - мне интересно собрать статистику. Гипотеза есть, но надеюсь ее опровергнуть🤪

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Есть в бухучете такое понятие - "котловой метод учета затрат”. Представьте, что вы хотите одновременно сварить кашу и борщ. В вашем распоряжении один котел, в который бросаются крупа, мясо, свекла, капуста и прочие ингредиенты. На выходе получается варево, половина которого условно считается кашей, а вторая половина - борщом. В бухгалтерский котел бросаются все затраты без детализации. На выходе получается себестоимость. Но если компания выпускает больше одного вида продукции, то это себестоимость кашеборща 🥗 А руководителю хочется понимать сколько он потратил на кашу, а сколько - на борщ.

Чтобы иметь представление о том, какие затраты составляют себестоимость конкретных видов продукции и какие ресурсы компании требуют особенно пристального внимания, нужно раскрывать себестоимость в нескольких аналитических разрезах. Как минимум, затраты группируются по экономическим элементам и по статьям калькуляции. Сегодня расскажу о первой классификации.

Элементы затрат (Cost Elements) - это экономически однородные затраты. При их объединении важно на оплату каких производственных ресурсов направлены эти затраты. И неважно в каком подразделении, географическом сегменте или бизнес-процессе они возникли. Поэлементная группировка позволяет понять какой ресурс наиболее важен для компании. Как правило, наиболее потребляемый ресурс содержит максимальные возможности экономии 💸

ПБУ 10/99 “Расходы организации” выделяет 5 элементов затрат:

👉 Материальные затраты. Это стоимость сырья и материалов, комплектующих, полуфабрикатов, топлива, воды, электроэнергии, работы подрядчиков. Все затраты, имеющие материальное воплощение, кроме покупки внеоборотных активов: от руды для выплавки стали до кофе в приемную директора ☕️ Из материальных затрат исключается стоимость возвратных отходов - обработанных в производстве материалов, которые потеряли свои первоначальные свойства, но еще могут быть использованы для чего-то или проданы. Например, металлической стружки или опилок.

👉 Затраты на оплату труда. Это зарплаты, премии, надбавки, компенсации, районные коэффициенты, отпускные. Все выплаты в пользу работников, связанные с выполнением трудовых функций. От уборщицы до директора.

👉 Отчисления на социальные нужды. Это отчисления в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ, на обязательное страхование отдельных категорий работников и на добровольное страхование в негосударственные пенсионные фонды. Эти затраты непосредственно связаны с затратами на оплату труда конкретных работников.

👉 Амортизация. Это амортизация основных средств и нематериальных активов. От буровой установки до компьютера в бухгалтерии или товарного знака компании.

👉 Прочие затраты. Это затраты на уплату налогов, аренду, гарантийные ремонт и обслуживание, командировки, консалтинговые услуги, представительские нужды, телефонию и интернет. Все затраты, которые не попали в предыдущие 4 элемента.

П. 8 ПБУ 10/99 обязывает бухгалтера вести учет затрат в разрезе элементов и в этом же разрезе раскрывать в бухгалтерской отчетности формирование расходов по обычным видам деятельности: себестоимости, коммерческих расходов и управленческих расходов. Спросите у своего главбуха делает ли он это. Чуть позже запилю опрос - мне интересно собрать статистику. Гипотеза есть, но надеюсь ее опровергнуть🤪

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Ваша бухгалтерия ведет поэлементный учет затрат? / Вам это нужно?

Anonymous Poll

51%

Да / Да

18%

Нет / Да

7%

Да / Нет

25%

Нет / Нет

Минфин приравнял сканы первичных документов к оригиналам

Начну не с новости, а с истории вопроса. В марте 2019 г. в Госдуму был внесен законопроект "О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и иные законодательные акты Российской Федерации (в части использования и хранения электронных документов)". В нем предлагалось ввести “переходник” между бумажным и электронным документами - электронный дубликат.

Это обычная скан-копия бумажного документа, которую предлагали приравнять к оригиналу. В таком случае обмен сканами юридически будет равнозначен передаче бумажной “первички”. А значит для любой проверки аутсорсер сможет предоставлять эти сканы без необходимости дергать клиента и сортировать кучи макулатуры. Это сэкономит уйму времени обоим 🚀 Да и штатным бухгалтериям будет проще обмениваться документами.