Нас уже 30 тысяч! Спасибо, что мы вместе!

Два с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный Телеграм-канал о бухгалтерии, а текстов, которые я написал, хватит на толстую книжку! 🔥

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы 😎

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

По традиции в ближайшие недели выложу подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

Два с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный Телеграм-канал о бухгалтерии, а текстов, которые я написал, хватит на толстую книжку! 🔥

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы 😎

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

По традиции в ближайшие недели выложу подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

{kind=link}

Заменит ли ФНС бухгалтерию

«В новой реальности не нужна будет бухгалтерия»

Д.В. Егоров, 20.11.2020

Сегодня порассуждаю о наболевшем. Выбрал эпиграфом цитату главного мытаря страны. Она хорошо отражает отношение к бухгалтерскому учету в России. Главной задачей бухгалтера многие считают расчет налогов и сдачу налоговой отчетности. Чем меньше бизнес — тем это ближе к правде. И если воспринимать бухгалтерию в таком контексте, то Егоров прав. В рубрике #тренды я не раз рассказывал о достижениях и планах ФНС в области переноса расчета налогов с налогоплательщика на инспекцию. Уверен, что налоги по спецрежимам лет через 10 полностью будут рассчитываться без участия бухгалтерии. ОСНО продержится дольше, но когда-нибудь бизнес начнет платить налоги как сейчас платит коммуналку.

Что же останется бухгалтеру? Бухгалтерский учет! На старте канала я рассказывал о том, что налоги не считаются на основе бухучета. Для расчета налогов есть налоговый учет (НУ). Его единственная задача — определение налоговой базы по правилам, которые устанавливает НК РФ. По данным НУ нельзя оценить финансовое положение компании — только ее налоговую нагрузку.

Поясню этот тезис. Налоги выполняют 4 функции:

👉 Фискальную — наполняют бюджет

👉 Распределительную — перераспределяют доходы богатых в пользу бедных

👉 Регулирующую — стимулируют и дестимулируют деятельность, которую государство хочет поддержать или наоборот

👉 Контрольную — дают государству представление о том, что происходит в экономике

Это означает, что правила расчета налогов — это инструмент экономической политики государства. Они меняются в зависимости от макроэкономических целей. Поэтому налоговый учет всегда субъективен, и оценивать финансовое положение компании с его помощью нельзя.

Пример.

Компания построила новый офис и применила амортизационную премию, которая привела к убытку в НУ. Значит ли это, что у компании был плохой год? Нет. Новый офис позволит генерировать доходы в течение следующих 20 лет. Нормальной практикой будет списывать затраты на строительство через ежегодную амортизацию. Но государство амортизационной премией стимулирует бизнес к обновлению основных средств. Деньги, которые были бы потрачены на уплату налога, тратятся на строительство. При этом в бухучете амортизационная премия немыслима, поскольку она исказит реальную связь произведенных расходов с будущими доходами. Компания будет прибыльна в бухгалтерском учете и убыточна в налоговом. И это нормально.

Реальное понимание финансового положения бизнеса дает бухгалтерский учет. Его правила заточены под раскрытие этого положения всем заинтересованным пользователям внутри компании и за ее периметром. Требования достоверности и добросовестности, приоритета содержания перед формой, полноты, осмотрительности и другие, о которых я еще не рассказывал, направлены именно на это. Поэтому бухгалтерские стандарты намного сложнее налоговых.

Бухгалтерская отчетность — главный источник информации о бизнесе. Ее анализ позволяет внешним и внутренним пользователям принять решение о взаимодействии с компанией. Банку: дать кредит или не дать. Инвестору: инвестировать в компанию или нет. Поэтому на Западе главной проблемой является не занижение прибыли в отчете о финансовых результатах, а ее завышение и надувание стоимости активов в бухгалтерском балансе. В России налоговые инспектора зачем-то сверяют бухгалтерскую и налогооблагаемую прибыль между собой, поэтому ситуация обратная.

Сейчас малый и средний бизнес вспоминает о бухучете только, когда нужно взять кредит, а банк требует бухотчетность. Привлекать финансирование бизнесу нужно будет всегда, а налоги будет считать налоговая. Поэтому хочется верить, что российский бухгалтер хоть и вынужденно, но вернется к бухучету.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

«В новой реальности не нужна будет бухгалтерия»

Д.В. Егоров, 20.11.2020

Сегодня порассуждаю о наболевшем. Выбрал эпиграфом цитату главного мытаря страны. Она хорошо отражает отношение к бухгалтерскому учету в России. Главной задачей бухгалтера многие считают расчет налогов и сдачу налоговой отчетности. Чем меньше бизнес — тем это ближе к правде. И если воспринимать бухгалтерию в таком контексте, то Егоров прав. В рубрике #тренды я не раз рассказывал о достижениях и планах ФНС в области переноса расчета налогов с налогоплательщика на инспекцию. Уверен, что налоги по спецрежимам лет через 10 полностью будут рассчитываться без участия бухгалтерии. ОСНО продержится дольше, но когда-нибудь бизнес начнет платить налоги как сейчас платит коммуналку.

Что же останется бухгалтеру? Бухгалтерский учет! На старте канала я рассказывал о том, что налоги не считаются на основе бухучета. Для расчета налогов есть налоговый учет (НУ). Его единственная задача — определение налоговой базы по правилам, которые устанавливает НК РФ. По данным НУ нельзя оценить финансовое положение компании — только ее налоговую нагрузку.

Поясню этот тезис. Налоги выполняют 4 функции:

👉 Фискальную — наполняют бюджет

👉 Распределительную — перераспределяют доходы богатых в пользу бедных

👉 Регулирующую — стимулируют и дестимулируют деятельность, которую государство хочет поддержать или наоборот

👉 Контрольную — дают государству представление о том, что происходит в экономике

Это означает, что правила расчета налогов — это инструмент экономической политики государства. Они меняются в зависимости от макроэкономических целей. Поэтому налоговый учет всегда субъективен, и оценивать финансовое положение компании с его помощью нельзя.

Пример.

Компания построила новый офис и применила амортизационную премию, которая привела к убытку в НУ. Значит ли это, что у компании был плохой год? Нет. Новый офис позволит генерировать доходы в течение следующих 20 лет. Нормальной практикой будет списывать затраты на строительство через ежегодную амортизацию. Но государство амортизационной премией стимулирует бизнес к обновлению основных средств. Деньги, которые были бы потрачены на уплату налога, тратятся на строительство. При этом в бухучете амортизационная премия немыслима, поскольку она исказит реальную связь произведенных расходов с будущими доходами. Компания будет прибыльна в бухгалтерском учете и убыточна в налоговом. И это нормально.

Реальное понимание финансового положения бизнеса дает бухгалтерский учет. Его правила заточены под раскрытие этого положения всем заинтересованным пользователям внутри компании и за ее периметром. Требования достоверности и добросовестности, приоритета содержания перед формой, полноты, осмотрительности и другие, о которых я еще не рассказывал, направлены именно на это. Поэтому бухгалтерские стандарты намного сложнее налоговых.

Бухгалтерская отчетность — главный источник информации о бизнесе. Ее анализ позволяет внешним и внутренним пользователям принять решение о взаимодействии с компанией. Банку: дать кредит или не дать. Инвестору: инвестировать в компанию или нет. Поэтому на Западе главной проблемой является не занижение прибыли в отчете о финансовых результатах, а ее завышение и надувание стоимости активов в бухгалтерском балансе. В России налоговые инспектора зачем-то сверяют бухгалтерскую и налогооблагаемую прибыль между собой, поэтому ситуация обратная.

Сейчас малый и средний бизнес вспоминает о бухучете только, когда нужно взять кредит, а банк требует бухотчетность. Привлекать финансирование бизнесу нужно будет всегда, а налоги будет считать налоговая. Поэтому хочется верить, что российский бухгалтер хоть и вынужденно, но вернется к бухучету.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

ФНС планирует новый налоговый режим

Позавчера прилетела новость о том, что ФНС готовит новый налоговый режим для малого бизнеса. Меня она не удивила: по Плану деятельности ФНС на 2021 г., к 1 октября должна появиться подсистема УСН-онлайн, позволяющая оперативно учитывать доходы налогоплательщика. Но все оказалось интереснее.

Сейчас налоговики совместно с банками проводят опрос налогоплательщиков, чтобы определиться вводить ли новый режим и, если да, то в каком виде. Я нашел этот опрос: по странной традиции ФНС это обычная гугл-форма, автором которой может быть кто угодно. Но то, что пишут СМИ со ссылкой на свои источники в ФНС, коррелирует с этой формой. Поэтому я прокомментирую те положения, которые все источники трактуют плюс-минус одинаково.

Вот что пока известно:

👉 Налог будет считать ФНС, налогоплательщику останется только оплачивать его

👉 Налоговый режим предназначен для юрлиц и ИП

👉 Перейти на него смогут те, кто сейчас имеет право на применение УСН (скорее всего, 150 млн руб. годовой выручки в вопросе №2 — отсекающий вариант, при этом говорится, что налогоплательщик будет освобожден от отчетности по УСН). Возможно, выручку ограничат сильнее. Например, сначала в порядке эксперимента распространят налоговый режим на микробизнес с выручкой до 50 млн руб., а после того, как налоговое администрирование будет отлажено, заменят новым режимом классический УСН «Доходы минус расходы»

👉 Объектом налогообложения будут доходы, уменьшенные на величину расходов. При этом расходы формируются только по операциям, которые прошли через счета в банке или онлайн-кассу

👉 Налогоплательщик может быть освобожден от уплаты страховых взносов за счет увеличения ставки налога. Предположительно речь идет о ставке 19% (действующая ставка по УСН + 4%). Автоматически не придется отчитываться в ПФР и ФСС

👉 Зарплата выплачивается исключительно через банк. При этом банк выступает налоговым агентом по исчислению и уплате НДФЛ на основании зарплатных реестров, а налогоплательщик освобождается от отчетности по НДФЛ

👉 Налоговый период — 1 месяц. Это удобно с точки зрения обработки массивов данных и позволяет быстро пополнять казну, но бизнесу придется платить каждый месяц

👉 Налогоплательщик освобождается от обязанности ведения бухгалтерского и налогового учета. С налоговым логично: эта функция уходит на сторону ФНС и обслуживающих банков. А вот с бухгалтерским не все так просто. По закону №402-ФЗ «О бухгалтерском учете» все юрлица обязаны вести бухгалтерский учет, поэтому без изменения закона здесь не обойтись. И я сильно не уверен, что Минфин в этом вопросе поддержит ФНС

👉 Налогоплательщик освобождается от мероприятий налогового контроля. А вот это в полной власти ФНС, и видится легко реализуемым. Если вся информация о доходах и расходах берется с банковских счетов, то отдельно контролировать ничего не нужно: контроль осуществляется в онлайн-режиме

Судя по наводящему вопросу о том, готов ли налогоплательщик поднять фонд оплаты труда при переходе на новый налоговый режим, отказ от страховых взносов должен стимулировать рост и обеление зарплат. Только непонятно за счет каких источников будут финансироваться пенсии и пособия сотрудникам, так как чисто экономически это невыгодно государству.

Простой пример: если у вас в ООО 15 сотрудников с минимальной зарплатой 13 тыс. руб. в месяц, то за год вы заплатите 702 тыс. руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 50 млн руб., а расходы 40 млн руб., то увеличение налога при применении ставки 19% составит всего 400 тыс. руб. При увеличении зарплаты увеличатся расходы налогоплательщика, и государство потеряет еще больше.

Так что сомневаюсь в реализации проекта именно в таком виде. Но уверен, что на горизонте в 5 лет малый бизнес перестанет считать налоги самостоятельно.

Перешли бы на такой режим?

😍 — да!

🤨 — нет!

#тренды

Позавчера прилетела новость о том, что ФНС готовит новый налоговый режим для малого бизнеса. Меня она не удивила: по Плану деятельности ФНС на 2021 г., к 1 октября должна появиться подсистема УСН-онлайн, позволяющая оперативно учитывать доходы налогоплательщика. Но все оказалось интереснее.

Сейчас налоговики совместно с банками проводят опрос налогоплательщиков, чтобы определиться вводить ли новый режим и, если да, то в каком виде. Я нашел этот опрос: по странной традиции ФНС это обычная гугл-форма, автором которой может быть кто угодно. Но то, что пишут СМИ со ссылкой на свои источники в ФНС, коррелирует с этой формой. Поэтому я прокомментирую те положения, которые все источники трактуют плюс-минус одинаково.

Вот что пока известно:

👉 Налог будет считать ФНС, налогоплательщику останется только оплачивать его

👉 Налоговый режим предназначен для юрлиц и ИП

👉 Перейти на него смогут те, кто сейчас имеет право на применение УСН (скорее всего, 150 млн руб. годовой выручки в вопросе №2 — отсекающий вариант, при этом говорится, что налогоплательщик будет освобожден от отчетности по УСН). Возможно, выручку ограничат сильнее. Например, сначала в порядке эксперимента распространят налоговый режим на микробизнес с выручкой до 50 млн руб., а после того, как налоговое администрирование будет отлажено, заменят новым режимом классический УСН «Доходы минус расходы»

👉 Объектом налогообложения будут доходы, уменьшенные на величину расходов. При этом расходы формируются только по операциям, которые прошли через счета в банке или онлайн-кассу

👉 Налогоплательщик может быть освобожден от уплаты страховых взносов за счет увеличения ставки налога. Предположительно речь идет о ставке 19% (действующая ставка по УСН + 4%). Автоматически не придется отчитываться в ПФР и ФСС

👉 Зарплата выплачивается исключительно через банк. При этом банк выступает налоговым агентом по исчислению и уплате НДФЛ на основании зарплатных реестров, а налогоплательщик освобождается от отчетности по НДФЛ

👉 Налоговый период — 1 месяц. Это удобно с точки зрения обработки массивов данных и позволяет быстро пополнять казну, но бизнесу придется платить каждый месяц

👉 Налогоплательщик освобождается от обязанности ведения бухгалтерского и налогового учета. С налоговым логично: эта функция уходит на сторону ФНС и обслуживающих банков. А вот с бухгалтерским не все так просто. По закону №402-ФЗ «О бухгалтерском учете» все юрлица обязаны вести бухгалтерский учет, поэтому без изменения закона здесь не обойтись. И я сильно не уверен, что Минфин в этом вопросе поддержит ФНС

👉 Налогоплательщик освобождается от мероприятий налогового контроля. А вот это в полной власти ФНС, и видится легко реализуемым. Если вся информация о доходах и расходах берется с банковских счетов, то отдельно контролировать ничего не нужно: контроль осуществляется в онлайн-режиме

Судя по наводящему вопросу о том, готов ли налогоплательщик поднять фонд оплаты труда при переходе на новый налоговый режим, отказ от страховых взносов должен стимулировать рост и обеление зарплат. Только непонятно за счет каких источников будут финансироваться пенсии и пособия сотрудникам, так как чисто экономически это невыгодно государству.

Простой пример: если у вас в ООО 15 сотрудников с минимальной зарплатой 13 тыс. руб. в месяц, то за год вы заплатите 702 тыс. руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 50 млн руб., а расходы 40 млн руб., то увеличение налога при применении ставки 19% составит всего 400 тыс. руб. При увеличении зарплаты увеличатся расходы налогоплательщика, и государство потеряет еще больше.

Так что сомневаюсь в реализации проекта именно в таком виде. Но уверен, что на горизонте в 5 лет малый бизнес перестанет считать налоги самостоятельно.

Перешли бы на такой режим?

😍 — да!

🤨 — нет!

#тренды

{kind=link}

Единый налоговый счет для бизнеса

Прокомментировал для vc.ru инициативу ФНС по введению единого налогового счета для бизнеса. Это когда вы заранее закинули денег на специальный счет, а когда пришел срок платежа какого-то налога, налоговая сама оттуда деньги списывает по назначению. Основных месседжа три.

👉 В современных бухгалтерских программах забыть об обязательном платеже надо очень постараться. Например, у нас в интернет-бухгалтерии «Моё дело» на главной странице пользователь сразу видит здоровенный налоговый календарь. Поэтому такое себе преимущество единого налогового счета, как бы ФНС его не подсвечивала. Если ваш бухгалтер постоянно косячит со сроками, проще сменить бухгалтера. А вот отсутствие мороки с платежными реквизитами — неплохо, но не перевешивает недостатков схемы.

👉 Отсрочка уплаты налогов традиционно рассматривается бизнесом как недорогая альтернатива кредиту. За просрочку предусмотрена пени: первые 30 дней — 1/300 ставки рефинансирования, умноженная на сумму неуплаченного налога за каждый день просрочки, затем — 1/150 ставки рефинансирования. Т.е. сейчас это 6,5%*1/300 в день или 7,9% годовых в первый месяц и 6,5%*1/150 в день или 15,8% годовых дальше. Для малого бизнеса это ниже ставок по кредитам, поэтому часто выгоднее заплатить налог с уплатой пени, чем привлекать заемные средства для его погашения. С единым налоговым счетом такой маневр уже не получится.

👉 Непонятно, как налоговики собираются считать авансы. Например на УСН три аванса надо сделать в течение года, исходя из доходов и расходов, полученных за отчетный период, а декларацию сдают только по окончании года. А уж НДФЛ, который надо заплатить не позднее следующего дня после выплат сотрудникам (а эти дни у каждой компании разные) и удержать из доходов сотрудников, а не платить из своих денег — вообще песня.

Коллега-конкурент Сергей Герштейн из «Кнопки», которого тоже привлекли в качестве эксперта, примерно в том же ключе высказался. Думаю, большинство профессионалов понимают, что в таком виде инициатива не взлетит. Надо реальную плюшку бизнесу дать. А вы как считаете?

#тренды

😍 норм идея у ФНС — закинул денег на счет и спишь спокойно!

😎 не плачу налоги и не планирую!

🤨 деньги на налоги вперед — без меня!

Прокомментировал для vc.ru инициативу ФНС по введению единого налогового счета для бизнеса. Это когда вы заранее закинули денег на специальный счет, а когда пришел срок платежа какого-то налога, налоговая сама оттуда деньги списывает по назначению. Основных месседжа три.

👉 В современных бухгалтерских программах забыть об обязательном платеже надо очень постараться. Например, у нас в интернет-бухгалтерии «Моё дело» на главной странице пользователь сразу видит здоровенный налоговый календарь. Поэтому такое себе преимущество единого налогового счета, как бы ФНС его не подсвечивала. Если ваш бухгалтер постоянно косячит со сроками, проще сменить бухгалтера. А вот отсутствие мороки с платежными реквизитами — неплохо, но не перевешивает недостатков схемы.

👉 Отсрочка уплаты налогов традиционно рассматривается бизнесом как недорогая альтернатива кредиту. За просрочку предусмотрена пени: первые 30 дней — 1/300 ставки рефинансирования, умноженная на сумму неуплаченного налога за каждый день просрочки, затем — 1/150 ставки рефинансирования. Т.е. сейчас это 6,5%*1/300 в день или 7,9% годовых в первый месяц и 6,5%*1/150 в день или 15,8% годовых дальше. Для малого бизнеса это ниже ставок по кредитам, поэтому часто выгоднее заплатить налог с уплатой пени, чем привлекать заемные средства для его погашения. С единым налоговым счетом такой маневр уже не получится.

👉 Непонятно, как налоговики собираются считать авансы. Например на УСН три аванса надо сделать в течение года, исходя из доходов и расходов, полученных за отчетный период, а декларацию сдают только по окончании года. А уж НДФЛ, который надо заплатить не позднее следующего дня после выплат сотрудникам (а эти дни у каждой компании разные) и удержать из доходов сотрудников, а не платить из своих денег — вообще песня.

Коллега-конкурент Сергей Герштейн из «Кнопки», которого тоже привлекли в качестве эксперта, примерно в том же ключе высказался. Думаю, большинство профессионалов понимают, что в таком виде инициатива не взлетит. Надо реальную плюшку бизнесу дать. А вы как считаете?

#тренды

😍 норм идея у ФНС — закинул денег на счет и спишь спокойно!

😎 не плачу налоги и не планирую!

🤨 деньги на налоги вперед — без меня!

vc.ru

ФНС готовит единый налоговый счёт для компаний и ИП: что он даст и какие есть опасения — Финансы на vc.ru

Аналог «электронного кошелька» должен упростить взаимодействие бизнеса с налоговой, но к проекту есть вопросы.

Нас уже 35 тысяч!

Наш кружок по интересам становится все больше! Рад, что мы вместе, спасибо вам! Когда я работал преподом, во всем университете было меньше студентов, чем сейчас подписчиков у моего скромного канала. А это был один из самых больших университетов страны 😃

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии!

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

Наш кружок по интересам становится все больше! Рад, что мы вместе, спасибо вам! Когда я работал преподом, во всем университете было меньше студентов, чем сейчас подписчиков у моего скромного канала. А это был один из самых больших университетов страны 😃

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии!

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

{kind=link}

Что и когда ФНС начнет считать за налогоплательщика

В День знаний решил немного побыть мамкиным футурологом и спрогнозировать развитие тренда, о котором писал уже не раз. Очевидно, что ФНС постепенно переносит бремя расчета налога с налогоплательщика на себя. Но что именно и в какие сроки будет делаться? Делюсь своими мыслями, а через год-три-семь посмотрим, что из предсказанного произошло в действительности. Как любой прогноз, он может сбыться или не сбыться — это мое субъективное видение развития ситуации.

2022-2023

👉 Новый налоговый режим УСН-онлайн для добровольного применения. Его разработка заложена в План деятельности ФНС на 2021 г., поэтому дело решенное. Возможно, в этом году не успеют принять, но в следующем — к гадалке не ходи. Объект налогообложения — доходы. В проект с объектом налогообложения «доходы минус расходы» я не верю, почему — писал здесь.

2023-2024

👉 Обязательный электронный документооборот (ЭДО) для отдельных отраслей. Тоже неизбежно будет, дорожная карта прописана в Концепции развития ЭДО в хозяйственной деятельности. В этом году заработала национальная система прослеживаемости товаров, которая уже не оставляет шансов обойтись без ЭДО участников оборота прослеживаемых импортных товаров. Весь вопрос в сроках реализации.

👉 Добровольный налоговый мониторинг для малого бизнеса. Это когда вы предоставляете ФНС доступ к учетной системе для полной прозрачности расчета налоговых баз. Раньше эта форма налогового контроля распространялась только на крупных ребят, но в конце прошлого года закон №470-ФЗ снизил порог вхождения в налоговый мониторинг. Теперь его может применять средний бизнес с выручкой от 1 млрд руб. Наверняка дальше это распространится и на малышей.

2024-2026

👉 Обязательный ЭДО для всех налогоплательщиков по ограниченному перечню документов. ФНС планирует движение 95% счетов-фактур и 70% накладных в стране в электронном виде к 2024 году. Год-два закладываю на обычные при запуске таких масштабных IT-решений проблемы внедрения и их героическое преодоление.

2025-2027

👉 Отмена патентной системы налогообложения (ПСН). Следующий логичный шаг после внедрения обязательного ЭДО. ФНС будет видеть денежные и товарные потоки, поэтому считать налог с потенциально возможного дохода, который как правило, ниже реального станет бессмысленно. ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД.

2026-2028

👉 Отмена УСН 15% и классического УСН 6%. Безальтернативным станет УСН-онлайн, который проще администрировать и который к этому времени избавится от детских болячек. Менее правдоподобный вариант — сохранение двух альтернативных объектов налогообложения с введением обязательного налогового мониторинга для УСН 15%.

2027-2029

👉 Автоматический расчет НДС и акцизов. Забрав себе расчет налогов для спецрежимников, ФНС начнет наступление на средний и крупный бизнес с косвенных налогов. Здесь уже создан серьезный технологический задел. Возможно, пилотные проекты в отдельных отраслях начнутся и раньше.

🔭 В более далекую перспективу заглядывать не буду, там пока сложно строить достаточно обоснованные прогнозы. Но чутье подсказывает, что если все будет развиваться по такому сценарию, то в 2030-е годы падет последний бастион. И им станет налог на прибыль.

Как считаете, сбудутся мои прогнозы или наврал с три короба? Давайте в чате обсудим — интересно узнать ваше мнение!

#тренды

🤖 — похоже, так и будет!

🐌 — будет, но не все и не так быстро!

😱 — серьезно в это веришь?!

В День знаний решил немного побыть мамкиным футурологом и спрогнозировать развитие тренда, о котором писал уже не раз. Очевидно, что ФНС постепенно переносит бремя расчета налога с налогоплательщика на себя. Но что именно и в какие сроки будет делаться? Делюсь своими мыслями, а через год-три-семь посмотрим, что из предсказанного произошло в действительности. Как любой прогноз, он может сбыться или не сбыться — это мое субъективное видение развития ситуации.

2022-2023

👉 Новый налоговый режим УСН-онлайн для добровольного применения. Его разработка заложена в План деятельности ФНС на 2021 г., поэтому дело решенное. Возможно, в этом году не успеют принять, но в следующем — к гадалке не ходи. Объект налогообложения — доходы. В проект с объектом налогообложения «доходы минус расходы» я не верю, почему — писал здесь.

2023-2024

👉 Обязательный электронный документооборот (ЭДО) для отдельных отраслей. Тоже неизбежно будет, дорожная карта прописана в Концепции развития ЭДО в хозяйственной деятельности. В этом году заработала национальная система прослеживаемости товаров, которая уже не оставляет шансов обойтись без ЭДО участников оборота прослеживаемых импортных товаров. Весь вопрос в сроках реализации.

👉 Добровольный налоговый мониторинг для малого бизнеса. Это когда вы предоставляете ФНС доступ к учетной системе для полной прозрачности расчета налоговых баз. Раньше эта форма налогового контроля распространялась только на крупных ребят, но в конце прошлого года закон №470-ФЗ снизил порог вхождения в налоговый мониторинг. Теперь его может применять средний бизнес с выручкой от 1 млрд руб. Наверняка дальше это распространится и на малышей.

2024-2026

👉 Обязательный ЭДО для всех налогоплательщиков по ограниченному перечню документов. ФНС планирует движение 95% счетов-фактур и 70% накладных в стране в электронном виде к 2024 году. Год-два закладываю на обычные при запуске таких масштабных IT-решений проблемы внедрения и их героическое преодоление.

2025-2027

👉 Отмена патентной системы налогообложения (ПСН). Следующий логичный шаг после внедрения обязательного ЭДО. ФНС будет видеть денежные и товарные потоки, поэтому считать налог с потенциально возможного дохода, который как правило, ниже реального станет бессмысленно. ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД.

2026-2028

👉 Отмена УСН 15% и классического УСН 6%. Безальтернативным станет УСН-онлайн, который проще администрировать и который к этому времени избавится от детских болячек. Менее правдоподобный вариант — сохранение двух альтернативных объектов налогообложения с введением обязательного налогового мониторинга для УСН 15%.

2027-2029

👉 Автоматический расчет НДС и акцизов. Забрав себе расчет налогов для спецрежимников, ФНС начнет наступление на средний и крупный бизнес с косвенных налогов. Здесь уже создан серьезный технологический задел. Возможно, пилотные проекты в отдельных отраслях начнутся и раньше.

🔭 В более далекую перспективу заглядывать не буду, там пока сложно строить достаточно обоснованные прогнозы. Но чутье подсказывает, что если все будет развиваться по такому сценарию, то в 2030-е годы падет последний бастион. И им станет налог на прибыль.

Как считаете, сбудутся мои прогнозы или наврал с три короба? Давайте в чате обсудим — интересно узнать ваше мнение!

#тренды

🤖 — похоже, так и будет!

🐌 — будет, но не все и не так быстро!

😱 — серьезно в это веришь?!

{kind=link}

Понедельничный #опрос. Раз в год провожу этот опрос. В 2019 году с большим отрывом победила #оптимизация, в 2020 — #анализируйэто. Возможно, лидер снова сменится. Надеюсь, им не окажутся #налоги. Какая рубрика канала вам нравится больше других?

Anonymous Poll

11%

#словарик — бухгалтерские понятия в переводе на русский

16%

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя

12%

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки

6%

#реформа — зачем и как меняется бухгалтерская нормативка

9%

#налоги — как устроена налоговая система в целом и каждый налог в частности

19%

#оптимизация — как законно платить меньше налогов

5%

#тренды — технологии, роботы и будущее бухгалтерской профессии

7%

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера

10%

#задачка — тесты и задачи с объяснением решения

5%

#видео и #вебинар — видеоролики и записи моих вебинаров

3 года — полет нормальный!

3 ноября 2018 года назад я создал канал «Переводчик с бухгалтерского», а на следующий день в нем появился первый пост! 🎉 И с тех пор каждую неделю я пишу сюда 2-3 поста о бухгалтерии здорового человека, как бы я ни был занят основной работой и другими проектами. Сейчас «Переводчик с бухгалтерского» — самый большой телеграм-канал, посвященный бухгалтерии. Нас уже больше 37 тысяч человек. Спасибо, что читаете меня!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного накопилось.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финансового анализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса «Бухгалтерия для бизнеса» 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии! А если хотите сделать приятное автору — просто порекомендуйте «Переводчика с бухгалтерского» друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

3 ноября 2018 года назад я создал канал «Переводчик с бухгалтерского», а на следующий день в нем появился первый пост! 🎉 И с тех пор каждую неделю я пишу сюда 2-3 поста о бухгалтерии здорового человека, как бы я ни был занят основной работой и другими проектами. Сейчас «Переводчик с бухгалтерского» — самый большой телеграм-канал, посвященный бухгалтерии. Нас уже больше 37 тысяч человек. Спасибо, что читаете меня!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного накопилось.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финансового анализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса «Бухгалтерия для бизнеса» 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии! А если хотите сделать приятное автору — просто порекомендуйте «Переводчика с бухгалтерского» друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

Новый налоговый режим: автоматизированная упрощенная система налогообложения (АУСН)

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. Теперь в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться позавчера.

Проект уже согласован федеральными органами исполнительной власти, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН:

👉 Эксперимент будет проведен в Москве, Татарстане, Московской и Калужской областях с 01.07.2022 по 31.12.2027

👉 Применение АУСН освобождает организации от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП — НДФЛ, НДС и налога на имущество физических лиц (за рядом исключений)

👉 Плательщик АУСН обязан уполномочить обслуживающий банк на передачу в налоговый орган сведений об операциях по счетам и уведомить об этом налоговый орган через личный кабинет налогоплательщика или через банк. Перечень банков-участников информационного обмена утвердит ФНС

👉 Среднесписочная численность работников для применения АУСН — не больше 5 человек, доходы — не больше 60 млн руб. в год

👉 Не вправе применять АУСН 31 категория организаций и ИП (к традиционным ограничениям для УСН добавлены небанковские кредитные организации, НКО, крестьянские и фермерские хозяйства, работодатели с иностранными работниками и еще несколько категорий)

👉 Чтобы перейти на АУСН с нового года, нужно уведомить об этом налоговый орган до 31 декабря текущего года включительно через личный кабинет налогоплательщика или обслуживающий банк. Для вновь созданных налогоплательщиков — в течение 30 дней с даты регистрации

👉 Объект налогообложения — доходы или разница между доходами и расходами, как в классической УСН. Налоговая база — денежное выражение этих сумм

👉 В отличие от классической УСН, расходы принимаются к учету не по закрытому перечню, а при соответствии критериям п. 1 ст. 252 НК РФ — то есть обоснованные и документально подтвержденные затраты. Но есть длинный список не принимаемых расходов и расход обязательно должен быть оплачен со счета в банке или с применением ККТ

👉 Доходы и расходы признаются на дату поступления / списания денег на счет / со счета в банке, а при использовании ККТ — на дату формирования фискального документа

👉 Налоговая ставка при объекте налогообложения «Доходы» — 8%, при объекте налогообложения «Доходы минус расходы» — 20%. Минимальный налог во втором случае — 3%

👉 Плательщик АУСН освобожден от предоставления социальных и имущественных вычетов, а сумму НДФЛ работников исчисляет и уплачивает обслуживающий банк. При этом как налоговый агент он обязан сообщить банку суммы налогооблагаемых доходов и стандартных налоговых вычетов по каждому работнику

👉 Плательщик АУСН не платит страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Налоговая сама уведомит о применении АУСН налогоплательщиком ПФР и ФСС

👉 Налоговый период — календарный месяц

👉 Налоговый орган исчисляет налог по данным, которые до 5 числа следующего месяца передал обслуживающий банк по безналичным поступлениям и выплатам, а налогоплательщик — по расчетам с использованием ККТ. До 15 числа следующего месяца сумма налога к уплате выгружается в личный кабинет, до 25 числа ее нужно оплатить. Можно уполномочить банк на автоплатеж налога (я бы не стал)

👉 Налоговая декларация по АУСН не представляется

👉 Есть порядок перехода с ОСНО для организаций, которые считали налог на прибыль методом начисления

Для моего взгляда на АУСН места не осталось. Напишу отдельно. А вы в чат пишите, что думаете по этому поводу.

Перешли бы на такой режим?

😍 — да!

🤨 — нет!

#тренды

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. Теперь в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться позавчера.

Проект уже согласован федеральными органами исполнительной власти, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН:

👉 Эксперимент будет проведен в Москве, Татарстане, Московской и Калужской областях с 01.07.2022 по 31.12.2027

👉 Применение АУСН освобождает организации от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП — НДФЛ, НДС и налога на имущество физических лиц (за рядом исключений)

👉 Плательщик АУСН обязан уполномочить обслуживающий банк на передачу в налоговый орган сведений об операциях по счетам и уведомить об этом налоговый орган через личный кабинет налогоплательщика или через банк. Перечень банков-участников информационного обмена утвердит ФНС

👉 Среднесписочная численность работников для применения АУСН — не больше 5 человек, доходы — не больше 60 млн руб. в год

👉 Не вправе применять АУСН 31 категория организаций и ИП (к традиционным ограничениям для УСН добавлены небанковские кредитные организации, НКО, крестьянские и фермерские хозяйства, работодатели с иностранными работниками и еще несколько категорий)

👉 Чтобы перейти на АУСН с нового года, нужно уведомить об этом налоговый орган до 31 декабря текущего года включительно через личный кабинет налогоплательщика или обслуживающий банк. Для вновь созданных налогоплательщиков — в течение 30 дней с даты регистрации

👉 Объект налогообложения — доходы или разница между доходами и расходами, как в классической УСН. Налоговая база — денежное выражение этих сумм

👉 В отличие от классической УСН, расходы принимаются к учету не по закрытому перечню, а при соответствии критериям п. 1 ст. 252 НК РФ — то есть обоснованные и документально подтвержденные затраты. Но есть длинный список не принимаемых расходов и расход обязательно должен быть оплачен со счета в банке или с применением ККТ

👉 Доходы и расходы признаются на дату поступления / списания денег на счет / со счета в банке, а при использовании ККТ — на дату формирования фискального документа

👉 Налоговая ставка при объекте налогообложения «Доходы» — 8%, при объекте налогообложения «Доходы минус расходы» — 20%. Минимальный налог во втором случае — 3%

👉 Плательщик АУСН освобожден от предоставления социальных и имущественных вычетов, а сумму НДФЛ работников исчисляет и уплачивает обслуживающий банк. При этом как налоговый агент он обязан сообщить банку суммы налогооблагаемых доходов и стандартных налоговых вычетов по каждому работнику

👉 Плательщик АУСН не платит страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Налоговая сама уведомит о применении АУСН налогоплательщиком ПФР и ФСС

👉 Налоговый период — календарный месяц

👉 Налоговый орган исчисляет налог по данным, которые до 5 числа следующего месяца передал обслуживающий банк по безналичным поступлениям и выплатам, а налогоплательщик — по расчетам с использованием ККТ. До 15 числа следующего месяца сумма налога к уплате выгружается в личный кабинет, до 25 числа ее нужно оплатить. Можно уполномочить банк на автоплатеж налога (я бы не стал)

👉 Налоговая декларация по АУСН не представляется

👉 Есть порядок перехода с ОСНО для организаций, которые считали налог на прибыль методом начисления

Для моего взгляда на АУСН места не осталось. Напишу отдельно. А вы в чат пишите, что думаете по этому поводу.

Перешли бы на такой режим?

😍 — да!

🤨 — нет!

#тренды

Автоматизированная упрощенная система налогообложения: мысли вслух

Вчера внезапно обогнал федеральные СМИ 😎 Они после обеда растиражировали выступление Мишустина о проведении эксперимента по АУСН, а я за пару часов до этого уже текст будущего закона разобрал. Сегодня, как обещал, делюсь своим мнением по поводу нового налогового режима.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

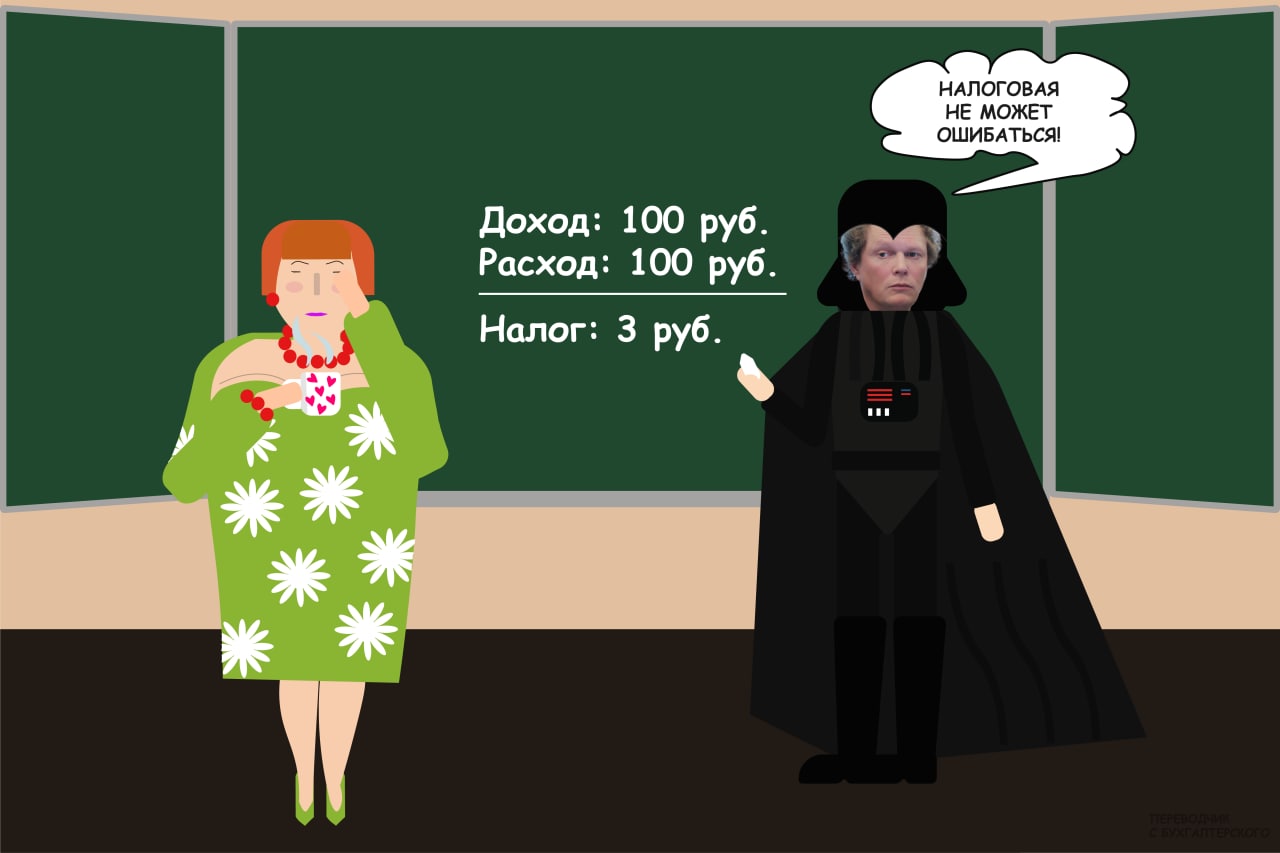

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех. Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб. Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

Вангую, что непрозрачность расчетов ФНС для налогоплательщика приведет к дублированию учетной работы на его стороне. И тогда переход на АУСН станет совсем неочевиден. Но думаю, что через год нам бодро отрапортуют, что бизнес стройными рядами переходит на АУСН, к 2024 году режим раскатают на все регионы, а еще через пару-тройку лет отменят классический УСН.

#тренды

🤪 — наконец-то уволю бухгалтера!

🤖 — все там будем, в дороге потерплю!

🤨 — не доверяю ФНС, перейду на ОСНО!

Вчера внезапно обогнал федеральные СМИ 😎 Они после обеда растиражировали выступление Мишустина о проведении эксперимента по АУСН, а я за пару часов до этого уже текст будущего закона разобрал. Сегодня, как обещал, делюсь своим мнением по поводу нового налогового режима.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех. Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб. Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

Вангую, что непрозрачность расчетов ФНС для налогоплательщика приведет к дублированию учетной работы на его стороне. И тогда переход на АУСН станет совсем неочевиден. Но думаю, что через год нам бодро отрапортуют, что бизнес стройными рядами переходит на АУСН, к 2024 году режим раскатают на все регионы, а еще через пару-тройку лет отменят классический УСН.

#тренды

🤪 — наконец-то уволю бухгалтера!

🤖 — все там будем, в дороге потерплю!

🤨 — не доверяю ФНС, перейду на ОСНО!

{kind=link}