Дивидендная доходность с учётом текущих котировок составляет 2,6%. Акционеры проголосуют по вопросу дивидендов на ГОСА 27 июня. Дата закрытия реестра акционеров для получения дивидендов — 16 июля.

👉🏼 Мы оцениваем эту новость нейтрально. За 2022 год компания выплатила в виде дивидендов 25% чистой прибыли по РСБУ. Остатки денежных средств на балансе КАМАЗа на конец 2023 года (МСФО) в 4,5 раза превышали размер чистой прибыли по РСБУ за весь год. В свете того, что в последнее время некоторые компании решили не выплачивать дивиденды, вопреки своей дивидендной политике, инвесторы позитивно отреагировали на решение совета директоров КАМАЗа. Акции компании подорожали на 1,9%. Мы сохраняем оценку «держать» акции КАМАЗа.

Автор: #София_Кирсанова

#акции $KMAZ

Please open Telegram to view this post

VIEW IN TELEGRAM

UPD: совет директоров рекомендовал выплатить 309 ₽ на акцию.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $PHOR

Please open Telegram to view this post

VIEW IN TELEGRAM

В 2023 году «Инарктика» также выплатила акционерам дивиденды за первый квартал в размере 10 ₽ на акцию. Кроме того, в прошлом году компания осуществляла выплаты за первое полугодие (16 ₽) и за девять месяцев (19 ₽). Также 22 апреля 2024 года совет директоров «Инарктики» рекомендовал выплатить финальные дивиденды за 2023 год в размере 10 ₽ на акцию. Таким образом, совокупная выплата за прошлый год составит 55 ₽ на акцию, или 4,8 млрд ₽, а коэффициент дивидендных выплат достигнет 31% чистой прибыли за 2023 год по МСФО.

👉🏼 Важно отметить, что на ГОСА 27 июня пройдёт голосование по финальной выплате за 2023 год и по дивидендам за 1К24 (10 ₽ плюс 10 ₽ на акцию). Реестр акционеров для обеих выплат будет закрыт 8 июля. Мы подтверждаем оценку «покупать» акции «Инарктики».

Автор: #София_Кирсанова

#акции $AQUA

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Топ российских акций: исключили «Яндекс», ЮГК, НЛМК и HeadHunter, добавили «Татнефть» и Ozon

С 25 марта 2022 года: +122,8% (+28,5%*)

За месяц: -0,4% (-4,4%*)

*Индекс Мосбиржи

К середине мая индекс Мосбиржи достиг максимумов с февраля 2022 года, однако отказ «Газпрома» от дивидендов и риск удлинения периода жёсткой монетарной политики привёл к падению индекса ниже 2 400 пунктов. Мы убрали из подборки акции «Яндекса», ЮГК и НЛМК, а также расписки HeadHunter. Вместо них мы включили в выборку обыкновенные акции «Татнефти» и расписки Ozon.

В середине июня Московская биржа планирует остановить торги акциями «Яндекса» для завершения процесса их обмена. В связи с этим мы временно исключаем акции «Яндекса» из подборки.

НЛМК после долгой паузы возобновил выплату дивидендов. На этом фоне акции компании достигли нашей целевой цены, и мы исключаем их из подборки.

Бумаги HeadHunter значительно подорожали после публикации сильных финансовых результатов за 2023 год. Мы позитивно оцениваем долгосрочные перспективы компании, но на текущем этапе расписки уже справедливо оценены рынком, и они покидают нашу подборку.

Мы считаем, что акции ЮГК в ближайшее время будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Ozon представил хорошие финансовые результаты за 1К24. На этом фоне мы повысили прогнозы для бизнеса компании. По нашему мнению, ключевым долгосрочным драйвером роста для компании станет развитие высокорентабельных сегментов EdTech и Fintech.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции #YNDX #UGLD #NLMK #HHRU #TATN #OZON

С 25 марта 2022 года: +122,8% (+28,5%*)

За месяц: -0,4% (-4,4%*)

*Индекс Мосбиржи

К середине мая индекс Мосбиржи достиг максимумов с февраля 2022 года, однако отказ «Газпрома» от дивидендов и риск удлинения периода жёсткой монетарной политики привёл к падению индекса ниже 2 400 пунктов. Мы убрали из подборки акции «Яндекса», ЮГК и НЛМК, а также расписки HeadHunter. Вместо них мы включили в выборку обыкновенные акции «Татнефти» и расписки Ozon.

В середине июня Московская биржа планирует остановить торги акциями «Яндекса» для завершения процесса их обмена. В связи с этим мы временно исключаем акции «Яндекса» из подборки.

НЛМК после долгой паузы возобновил выплату дивидендов. На этом фоне акции компании достигли нашей целевой цены, и мы исключаем их из подборки.

Бумаги HeadHunter значительно подорожали после публикации сильных финансовых результатов за 2023 год. Мы позитивно оцениваем долгосрочные перспективы компании, но на текущем этапе расписки уже справедливо оценены рынком, и они покидают нашу подборку.

Мы считаем, что акции ЮГК в ближайшее время будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Ozon представил хорошие финансовые результаты за 1К24. На этом фоне мы повысили прогнозы для бизнеса компании. По нашему мнению, ключевым долгосрочным драйвером роста для компании станет развитие высокорентабельных сегментов EdTech и Fintech.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции #YNDX #UGLD #NLMK #HHRU #TATN #OZON

{kind=link}

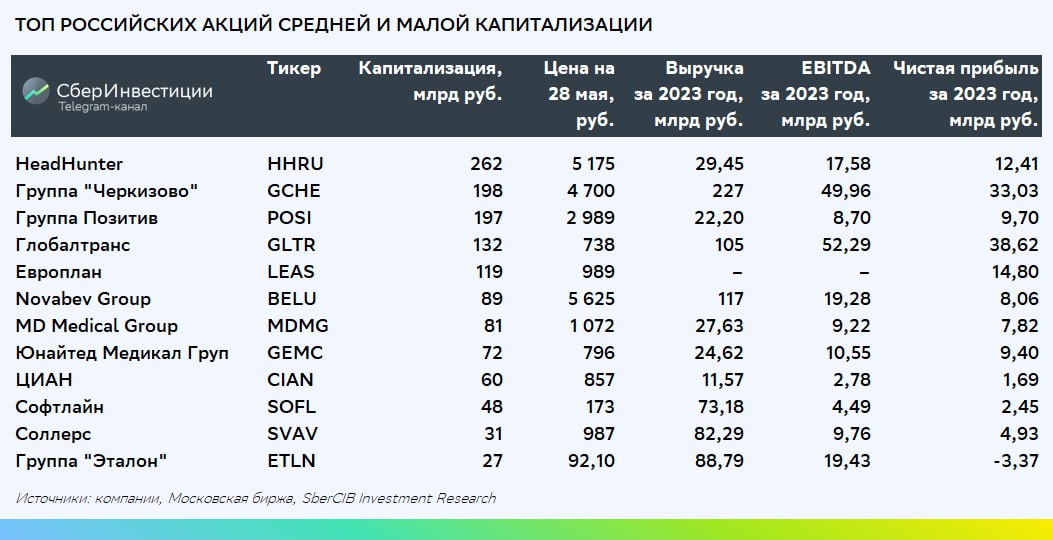

🟢 Топ российских акций средней и малой капитализации: исключили ЮГК и «Россети Центр», включили «Соллерс» и «Европлан»

Со 2 ноября 2022 года: +142,0% (+71,1%*)

За месяц: -5,3% (-4,5%*)

* Индекс Мосбиржи средней и малой капитализации

После внепланового изменения подборки в середине марта компании средней и малой капитализации продолжили расти в цене. При этом повышение котировок было более выраженным, чем у крупнейших компаний на Московской бирже.

Акции ЮГК теперь вне подборки. Мы считаем, что в ближайшее время они будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Россети Центр» объявила дивиденды за 2023 год: они составят рекордные 0,0662 ₽ на акцию при дивидендной доходности около 11%. Согласно бизнес-плану компании, в следующем году дивиденды не будут повышаться, и в связи с этим мы исключаем бумаги компании из подборки.

В подборку добавлены акции «Соллерс». Мы позитивно оцениваем развитие собственного бренда автомобилей «Соллерс» и ожидаем, что к 2028 году компания удвоит выручку. Кроме того, в ближайшие годы инвесторы могут рассчитывать на дивидендную доходность около 7–11%.

Включаем акции «Европлана». Компания опубликовала хорошие результаты за 1К24: чистая прибыль выросла на 33% г/г. Мы ожидаем, что по итогам 2024 года она повысится на 30% г/г, а ROE может составить 38%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $UGLD $MRKC $SVAV $LEAS

Со 2 ноября 2022 года: +142,0% (+71,1%*)

За месяц: -5,3% (-4,5%*)

* Индекс Мосбиржи средней и малой капитализации

После внепланового изменения подборки в середине марта компании средней и малой капитализации продолжили расти в цене. При этом повышение котировок было более выраженным, чем у крупнейших компаний на Московской бирже.

Акции ЮГК теперь вне подборки. Мы считаем, что в ближайшее время они будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Россети Центр» объявила дивиденды за 2023 год: они составят рекордные 0,0662 ₽ на акцию при дивидендной доходности около 11%. Согласно бизнес-плану компании, в следующем году дивиденды не будут повышаться, и в связи с этим мы исключаем бумаги компании из подборки.

В подборку добавлены акции «Соллерс». Мы позитивно оцениваем развитие собственного бренда автомобилей «Соллерс» и ожидаем, что к 2028 году компания удвоит выручку. Кроме того, в ближайшие годы инвесторы могут рассчитывать на дивидендную доходность около 7–11%.

Включаем акции «Европлана». Компания опубликовала хорошие результаты за 1К24: чистая прибыль выросла на 33% г/г. Мы ожидаем, что по итогам 2024 года она повысится на 30% г/г, а ROE может составить 38%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $UGLD $MRKC $SVAV $LEAS

{kind=link}

🟢 Топ дивидендных российских акций: включены обыкновенные акции «Татнефти» и Банка «Санкт-Петербург»

С 3 июня 2022: +203,0% (+68,5%*)

За месяц: -2,8% (-3,5%*)

* Индекс Мосбиржи полной доходности

В России стартовал сезон весенне-летних дивидендных выплат. Почти все компании уже объявили рекомендации по дивидендам за прошлый год, и теперь инвесторы покупают бумаги тех эмитентов, которые заплатят дивиденды. В этот раз мы включили в подборку обыкновенные акции «Татнефти» и обыкновенные акции Банка «Санкт-Петербург».

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Включаем обыкновенные акции Банка «Санкт-Петербург». Мы повысили оценку банка, учитывая устойчивость бизнес-модели в условиях высоких ставок. По нашим оценкам, дивидендная доходность по акциям банка в 2024 году может составить 13%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $BSPB

С 3 июня 2022: +203,0% (+68,5%*)

За месяц: -2,8% (-3,5%*)

* Индекс Мосбиржи полной доходности

В России стартовал сезон весенне-летних дивидендных выплат. Почти все компании уже объявили рекомендации по дивидендам за прошлый год, и теперь инвесторы покупают бумаги тех эмитентов, которые заплатят дивиденды. В этот раз мы включили в подборку обыкновенные акции «Татнефти» и обыкновенные акции Банка «Санкт-Петербург».

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Включаем обыкновенные акции Банка «Санкт-Петербург». Мы повысили оценку банка, учитывая устойчивость бизнес-модели в условиях высоких ставок. По нашим оценкам, дивидендная доходность по акциям банка в 2024 году может составить 13%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $BSPB

{kind=link}

👉🏼 По нашему мнению, акции «Полюса» оценены справедливо. Компания вступает в инвестиционный цикл, который продлится несколько лет, что ограничивает перспективы дивидендов, учитывая умеренную доходность свободного денежного потока (менее 10%).

Авторы: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Please open Telegram to view this post

VIEW IN TELEGRAM

Вклад первого квартала в полугодовой дивиденд оценивается в 18,8 ₽ на акцию, доходность — 3,3%. «Роснефть» также сократила капзатраты на 31% г/г. Мы склонны считать это сокращение инвестиций перераспределением между кварталами и не рассматриваем динамику первого квартала как причину для снижения нашей оценки инвестиций на текущий год — 1,34 трлн ₽.

👉🏼 Мы считаем представленную отчётность очень хорошей и сохраняем оценку «держать» для акций «Роснефти».

Авторы: #Геннадий_Суханов и #Артур_Григорян

#акции $ROSN

Please open Telegram to view this post

VIEW IN TELEGRAM

Годовое общее собрание акционеров состоится 30 июня, дата закрытия реестра для получения дивидендов — 20 июля.

👉🏼 Наша целевая цена акций «Совкомфлота» предполагает умеренный потенциал роста котировок (около 10%) с текущего уровня с учётом возможного отражения негативного эффекта от санкций в результатах второго квартала 2024 года. Таким образом, мы сохраняем оценку «держать» для акций «Совкомфлота».

Авторы: #Георгий_Иванин и #Никита_Ковалев

#акции $FLOT

Please open Telegram to view this post

VIEW IN TELEGRAM

Скорректированная чистая прибыль, на основе которой рассчитываются дивиденды, составила 93 млрд ₽, что на 14% выше схожего результата в 2023 году. Вклад 1К24 в годовой дивиденд составляет 64 ₽ на акцию, дивидендная доходность за квартал — 4%.

Компания продолжает погашать долг и накапливать денежные средства на балансе. По нашей оценке, объём денежных средств и краткосрочных инвестиций превысил 500 млрд ₽ (707 ₽ на акцию) и в настоящее время составляет 43% от рыночной капитализации компании.

👉🏼 Мы сохраняем оценку «покупать» акции «Транснефти», целевая цена — 2 000 ₽ за бумагу.

Авторы: #Геннадий_Суханов и #Никита_Ковалев

#акции $TRNFP

Please open Telegram to view this post

VIEW IN TELEGRAM

Собрали всё самое главное про июньские дивиденды: сроки, проценты и рубли.

Чтобы получить выплаты, нужно купить и держать акции до даты в карточках. Иначе не заплатят!

Кстати, дивдоходность считали по котировкам на 30 мая.

#акции $MGKL $TGKN $TRMK $USBN $ZAYM $KRSB $KRSBP $MAGN $RZSB $LEAS $SELG $MOEX $MRKU $ABIO $SFIN $KUZB $SAGO $SAGOP $CHMF $GEMA $KOGK $TORS $TORSP $LVHK $KUBE $MRKP $MOEX $CNTL $CNTLP

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Рассказываем, какие акции могут быть под давлением в ближайшие месяцы.

⛽ Газпром

Компания не будет платить дивиденды за 2023 год. Мы не ждём от «Газпрома» дивидендных выплат до 2027 года из-за высокой долговой нагрузки. Негатива добавляют низкие цены и объёмы поставок газа на Запад.

Целевая цена: 95 ₽/акция. Потенциал снижения: 24%.

⛽ ОГК-2

Компания может отказаться от дивидендов за 2023 год. Вероятность выплат в последующие периоды тоже низкая, поскольку в 2025 году завершатся платежи по договорам о предоставлении мощности (около 90% от EBITDA). Предстоящая допэмиссия акций (44% от текущего объёма в обращении) тоже снижает привлекательность компании.

Целевая цена: 0,41 ₽/акция. Потенциал снижения: 14%.

⛽ Мосэнерго

Акции компании выглядят переоценёнными и торгуются с прогнозным мультипликатором EV/EBITDA на 2024 год на уровне 3,6, тогда как среднее для тепловой генерации составляет 2,4.

Целевая цена: 2,5 ₽/акция. Потенциал снижения: 21%.

💩 М.Видео

Рост оборота компании на 18% г/г в 1К24 говорит о работоспособности новой бизнес-модели. Но рост продаж восстанавливается медленнее, чем мы ожидали. Запланированная допэмиссия акций (17% от текущего объёма в обращении) также снижает инвестиционную привлекательность.

Целевая цена: 134 ₽/акция. Потенциал снижения: 21%.

🍏 Fix Price

Сопоставимый трафик продолжает сокращаться. Мы ждём, что в 2К24 усилится давление на операционную рентабельность. Редомициляция должна завершиться ближе к 4К24, но до тех пор котировки могут быть под давлением.

Целевая цена до 4К24: 250 ₽/акция. Потенциал снижения: 8%.

#акции $GAZP $OGKB $MSNG $MVID $FIXP

Компания не будет платить дивиденды за 2023 год. Мы не ждём от «Газпрома» дивидендных выплат до 2027 года из-за высокой долговой нагрузки. Негатива добавляют низкие цены и объёмы поставок газа на Запад.

Целевая цена: 95 ₽/акция. Потенциал снижения: 24%.

Компания может отказаться от дивидендов за 2023 год. Вероятность выплат в последующие периоды тоже низкая, поскольку в 2025 году завершатся платежи по договорам о предоставлении мощности (около 90% от EBITDA). Предстоящая допэмиссия акций (44% от текущего объёма в обращении) тоже снижает привлекательность компании.

Целевая цена: 0,41 ₽/акция. Потенциал снижения: 14%.

Акции компании выглядят переоценёнными и торгуются с прогнозным мультипликатором EV/EBITDA на 2024 год на уровне 3,6, тогда как среднее для тепловой генерации составляет 2,4.

Целевая цена: 2,5 ₽/акция. Потенциал снижения: 21%.

Рост оборота компании на 18% г/г в 1К24 говорит о работоспособности новой бизнес-модели. Но рост продаж восстанавливается медленнее, чем мы ожидали. Запланированная допэмиссия акций (17% от текущего объёма в обращении) также снижает инвестиционную привлекательность.

Целевая цена: 134 ₽/акция. Потенциал снижения: 21%.

Сопоставимый трафик продолжает сокращаться. Мы ждём, что в 2К24 усилится давление на операционную рентабельность. Редомициляция должна завершиться ближе к 4К24, но до тех пор котировки могут быть под давлением.

Целевая цена до 4К24: 250 ₽/акция. Потенциал снижения: 8%.

#акции $GAZP $OGKB $MSNG $MVID $FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

Это один из лидеров автолизинга в России. По итогам 2023 года его доля рынка — 10%.

У «Европлана» — высокая эффективность: соотношение операционных расходов к доходам — 31%, а среднее значение ROE в 2019–2023 годах — 39%.

Аналитики считают, что в 2024–2028 годах чистая прибыль компании будет расти на 19% в год, а чистый лизинговый портфель — на 20%. Среднее значение ROE может составить 35%.

Текущая оценка SberCIB — «покупать». Таргет — 1 200 ₽, потенциал — 20%.

#акции $LEAS

Please open Telegram to view this post

VIEW IN TELEGRAM

Ведущий разработчик экосистемы корпоративных коммуникаций собрал заявки и установил цену в рамках IPO на Мосбирже. Вот всё, что нужно знать:

🗓 Торги начались сегодня, 4 июня, около 15:00 по мск

Спрос инвесторов в несколько раз превысил предложение. Так что акции разместили по 300 ₽ — по верхней границе ценового диапазона. Рыночная капитализация — на уровне 30 млрд ₽.

Free float после размещения — 11%. Продающие акционеры предложили инвесторам 11 млн акций. Это 3,3 млрд ₽ по цене IPO, в том числе — бумаги на 300 млн ₽ для возможной стабилизации на вторичных торгах.

Главные акционеры продолжат участвовать в развитии группы. После IPO они сохранят мажоритарную долю в компании. Сейчас им принадлежит 88,1% акций.

Акции включили во второй уровень листинга Мосбиржи. Тикер — IVAT.

🤔 Цели IPO:

— Создать ликвидность акций на вторичном рынке и программу мотивации сотрудников.

— Повысить узнаваемость компании среди потенциальных клиентов, партнёров и IT-специалистов.

👉🏼 Узнать подробности об IVA Technologies можно из нашего обзора по компании.

#акции $IVAT

Please open Telegram to view this post

VIEW IN TELEGRAM

✈️ «Аэрофлот» повысил собственные прогнозы на 2024 год

Генеральный директор компании Сергей Александровский выступил на Петербургском международном экономическом форуме. Вот самое главное из его выступления:

🔵 Компания повышает прогноз пассажиропотока на 2024 год с более чем 50 до 53 млн человек — это на 12% больше, чем годом ранее.

🔵 «Аэрофлот» рассчитывает на чистую прибыль по итогам 2024 года.

✏️ Мнение SberCIB

Про пассажиропоток. Год к году за четыре месяца он вырос на 21,7%. С учётом такой динамики рост на 12% выглядит достижимым. Но максимальная провозная ёмкость «Аэрофлота», по оценкам аналитиков, — 55 млн пассажиров. Чтобы выйти на новый прогноз, придётся использовать авиапарк интенсивнее.

Про чистую прибыль. Новая цель выглядит реалистично. Первый квартал года — это низкий сезон. Несмотря на это, «Аэрофлот» смог получить скорректированную чистую прибыль в 4,5 млрд ₽ против убытка годом ранее. При этом год к году свободный денежный поток компании сократился более чем в четыре раза. В этом виноват рост капзатрат на обслуживание. Так что в 2024 году свободный денежный поток «Аэрофлота» будет отрицательным.

👉🏼 Аналитики SberCIB считают, что заявления Сергея Александровского могут поддержать котировки «Аэрофлота». Так что скоро скорректируют финансовую модель компании.

#акции $AFLT

Генеральный директор компании Сергей Александровский выступил на Петербургском международном экономическом форуме. Вот самое главное из его выступления:

🔵 Компания повышает прогноз пассажиропотока на 2024 год с более чем 50 до 53 млн человек — это на 12% больше, чем годом ранее.

🔵 «Аэрофлот» рассчитывает на чистую прибыль по итогам 2024 года.

Про пассажиропоток. Год к году за четыре месяца он вырос на 21,7%. С учётом такой динамики рост на 12% выглядит достижимым. Но максимальная провозная ёмкость «Аэрофлота», по оценкам аналитиков, — 55 млн пассажиров. Чтобы выйти на новый прогноз, придётся использовать авиапарк интенсивнее.

Про чистую прибыль. Новая цель выглядит реалистично. Первый квартал года — это низкий сезон. Несмотря на это, «Аэрофлот» смог получить скорректированную чистую прибыль в 4,5 млрд ₽ против убытка годом ранее. При этом год к году свободный денежный поток компании сократился более чем в четыре раза. В этом виноват рост капзатрат на обслуживание. Так что в 2024 году свободный денежный поток «Аэрофлота» будет отрицательным.

👉🏼 Аналитики SberCIB считают, что заявления Сергея Александровского могут поддержать котировки «Аэрофлота». Так что скоро скорректируют финансовую модель компании.

#акции $AFLT

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔 Совет директоров «РусГидро» рекомендовал дивиденды за 2023 год

На общем собрании 28 июня акционеры решат, заплатить 0,0779 ₽ на акцию или не платить ничего.

«Интерфакс» писал, что ранее компания обращалась к основному акционеру — к государству. По информации издания, «РусГидро» просила не распределять дивиденды за 2023 год. Всё из-за долгов дочерней «Дальневосточной генерирующей компании».

👉🏼 Если акционеры всё же решат заплатить дивиденды, доходность будет 12% — самая щедрая выплата в секторе. К тому же она на 55% выше ожиданий SberCIB. Так что аналитики считают новость позитивной и сохраняют оценку «покупать» по «РусГидро».

Но в SberCIB не исключают, что дивиденды могут и не заплатить. По итогам 2023 года у компании — отрицательный денежный поток и высокая долговая нагрузка: коэффициент «чистый долг/EBITDA» — 2,6.

✏️ Аналитики считают, что эти бумаги лучше подходят долгосрочным инвесторам, — в 2026 году у компании закончится фаза активных капиталовложений. Тогда «РусГидро» может начать распределять щедрые дивиденды.

#акции $HYDR

На общем собрании 28 июня акционеры решат, заплатить 0,0779 ₽ на акцию или не платить ничего.

«Интерфакс» писал, что ранее компания обращалась к основному акционеру — к государству. По информации издания, «РусГидро» просила не распределять дивиденды за 2023 год. Всё из-за долгов дочерней «Дальневосточной генерирующей компании».

👉🏼 Если акционеры всё же решат заплатить дивиденды, доходность будет 12% — самая щедрая выплата в секторе. К тому же она на 55% выше ожиданий SberCIB. Так что аналитики считают новость позитивной и сохраняют оценку «покупать» по «РусГидро».

Но в SberCIB не исключают, что дивиденды могут и не заплатить. По итогам 2023 года у компании — отрицательный денежный поток и высокая долговая нагрузка: коэффициент «чистый долг/EBITDA» — 2,6.

#акции $HYDR

Please open Telegram to view this post

VIEW IN TELEGRAM

В сумме получилось 141 ₽ на акцию. Дивдоходность — 13,2%.

Реестр закроют 20 июня, а дивиденды начислят в первой половине июля.

На выплату направят 10,6 млрд ₽. Это чуть меньше, чем было на балансе компании на конец первого квартала — 11 млрд ₽.

Им новость понравилась. По ожиданиям SberCIB, «Мать и дитя» должна была заплатить по 132 ₽ на акцию за три пропущенных периода. Но совет директоров решил добавить к этой выплате 60% чистой прибыли за первый квартал.

А ещё у компании сейчас идёт редомициляция. Завершить её планируют 17 июня, то есть до того, как закроют реестр.

Оценка SberCIB — «покупать», а целевая цена — 1 300 ₽ за штуку.

#акции #MDMG

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 SberCIB начал аналитическое покрытие «Соллерса». Оценка — «покупать», таргет — 1 300 ₽

✏️ Что за компания

«Соллерс» — лидер рынка лёгких грузовиков. Доля компании в этом сегменте — около 40%, на рынке пикапов — более 20%, легковых автомобилей — около 1%.

Цель — локализовать производство и увеличить продажи.

✏️ Что с российским рынком

Спрос на лёгкие грузовики растёт, иностранных конкурентов практически нет. Благодаря этому продажи авто под брендом «Соллерса» могут вырасти более чем в три раза за следующие пять лет. А продажи всех марок машин автопроизводителя, включая УАЗ, — в 1,5 раза.

✏️ Что в итоге

Если всё сложится, к 2028 году выручка «Соллерса» вырастет в два раза, а чистая прибыль — на 60%.

Сильные результаты могут позволить компании распределять 50% чистой прибыли. Тогда дивдоходность будет от 7 до 12%.

👉🏼 Обзор SberCIB по компании можно посмотреть тут.

#акции #SVAV

«Соллерс» — лидер рынка лёгких грузовиков. Доля компании в этом сегменте — около 40%, на рынке пикапов — более 20%, легковых автомобилей — около 1%.

Цель — локализовать производство и увеличить продажи.

Спрос на лёгкие грузовики растёт, иностранных конкурентов практически нет. Благодаря этому продажи авто под брендом «Соллерса» могут вырасти более чем в три раза за следующие пять лет. А продажи всех марок машин автопроизводителя, включая УАЗ, — в 1,5 раза.

Если всё сложится, к 2028 году выручка «Соллерса» вырастет в два раза, а чистая прибыль — на 60%.

Сильные результаты могут позволить компании распределять 50% чистой прибыли. Тогда дивдоходность будет от 7 до 12%.

👉🏼 Обзор SberCIB по компании можно посмотреть тут.

#акции #SVAV

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔 Торги акциями ВТБ во время обратного сплита

С 13 июня по 9 июля допустимыми кодами расчётов будут только те, по которым сделки исполнят до 9 июля. Последний день в режиме основных торгов для акций ВТБ — 8 июля.

Ограничения снимут 15 июля, после того как завершат обратный сплит.

❗️ Важно: даты могут изменить. Мы будем держать вас в курсе 👌

#акции #VTBR

С 13 июня по 9 июля допустимыми кодами расчётов будут только те, по которым сделки исполнят до 9 июля. Последний день в режиме основных торгов для акций ВТБ — 8 июля.

Ограничения снимут 15 июля, после того как завершат обратный сплит.

#акции #VTBR

Please open Telegram to view this post

VIEW IN TELEGRAM

Заявки будут собирать до 24 июня, но могут закончить и раньше, если так решит компания.

Цену за бумагу определят после того, как закроют книгу заявок, но она будет не выше 0,84 ₽ за акцию. Деньги от размещения направят на нужды золотодобытчика.

Начнём с позитивных новостей — основной акционер не будет продавать свои бумаги. Также допэмиссия повысит ликвидность ЮГК, поможет ей войти в индекс Мосбиржи и решить проблему рефинансирования краткосрочного долга. На конец прошлого года он составлял 27 млрд рублей.

👉🏼 Но отметим, что акции «Южуралзолота» и «Полюса» торгуются с сопоставимыми коэффициентами EV/EBITDA. И сейчас это ограничивает привлекательность акций ЮГК.

#акции #UGLD #PLZL

Please open Telegram to view this post

VIEW IN TELEGRAM