Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Совкомфлота, TCS Group и Whoosh,

⚪️ рекомендациях по дивидендам Татнефти и Группы Позитив,

а также о вторичном предложении акций Инарктики.

👉🏼 Подробнее о бизнесе и финансовых показателях Инарктики читайте по ссылке.

Не является индивидуальной инвестиционной рекомендацией

$POSI $FLOT $TCSG $WUSH $TATN

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Совкомфлота, TCS Group и Whoosh,

⚪️ рекомендациях по дивидендам Татнефти и Группы Позитив,

а также о вторичном предложении акций Инарктики.

👉🏼 Подробнее о бизнесе и финансовых показателях Инарктики читайте по ссылке.

Не является индивидуальной инвестиционной рекомендацией

$POSI $FLOT $TCSG $WUSH $TATN

⚪️ Селигдар сегодня представил финансовые результаты по МСФО за 9М23. Ниже приведены основные моменты.

Выручка выросла на 80% до 37,1 млрд рублей против 20,7 млрд рублей годом ранее. Рост был обусловлен повышением цен и увеличением объёмов реализации до 4,7 т (на 17% год к году).

Валовая рентабельность снизилась на 4 п. п. до 28%, так как в отчётном периоде компания провела разовую операцию — приобрела и реализовала золото третьих лиц. Рентабельность этой сделки была невысокой (9%), без её учёта валовая рентабельность была на уровне годичной давности.

EBITDA повысилась на 69% до 12,8 млрд рублей, рентабельность по EBITDA составила 34% против 36,5% за 9М22.

По итогам 9М23 Селигдар показал убыток в размере 9 млрд рублей, что связано с убытком от курсовых разниц в размере 12,5 млрд рублей. Кредитный портфель компании в основном представлен займами в золоте, поэтому за 9М23 Селигдар отразил в отчётности убыток из-за переоценки долга на фоне роста цен на золото и ослабления рубля. Без учёта этой переоценки компания получила бы прибыль 3,5 млрд рублей против убытка 700 млн рублей годом ранее.

Свободный денежный поток за 9М23 стал положительным и составил 6,5 млрд рублей, тогда как за 9М22 он бы отрицательным — минус 17 млрд рублей.

👉🏼 Читать далее по ссылке.

Автор: #Дмитрий_Макаров

#акции $SELG

Выручка выросла на 80% до 37,1 млрд рублей против 20,7 млрд рублей годом ранее. Рост был обусловлен повышением цен и увеличением объёмов реализации до 4,7 т (на 17% год к году).

Валовая рентабельность снизилась на 4 п. п. до 28%, так как в отчётном периоде компания провела разовую операцию — приобрела и реализовала золото третьих лиц. Рентабельность этой сделки была невысокой (9%), без её учёта валовая рентабельность была на уровне годичной давности.

EBITDA повысилась на 69% до 12,8 млрд рублей, рентабельность по EBITDA составила 34% против 36,5% за 9М22.

По итогам 9М23 Селигдар показал убыток в размере 9 млрд рублей, что связано с убытком от курсовых разниц в размере 12,5 млрд рублей. Кредитный портфель компании в основном представлен займами в золоте, поэтому за 9М23 Селигдар отразил в отчётности убыток из-за переоценки долга на фоне роста цен на золото и ослабления рубля. Без учёта этой переоценки компания получила бы прибыль 3,5 млрд рублей против убытка 700 млн рублей годом ранее.

Свободный денежный поток за 9М23 стал положительным и составил 6,5 млрд рублей, тогда как за 9М22 он бы отрицательным — минус 17 млрд рублей.

👉🏼 Читать далее по ссылке.

Автор: #Дмитрий_Макаров

#акции $SELG

Банк России сегодня представил механизм выплат по выпуску Белоруссия-23, российские инвесторы не получали купонов по еврооблигациям Белоруссии с 2022 года. Согласно механизму, платежи российским инвесторам пройдут в белорусских рублях через российскую инфраструктуру (НРД) . Учитывая это решение, мы полагаем, что выплаты могут быть произведены в декабре 2023.

Как будут проводиться выплаты? НРД составит список владельцев выпуска и направит его в центральный депозитарий Республики Беларусь. НРД при поступлении на его банковский счет денежных средств от Минфина Белоруссии направит их через цепочку российских депозитариев для последующей передачи инвесторам.

Что необходимо сделать инвестору? Помимо подтверждения дружественного статуса и даты покупки бумаги, держателю необходимо подать заявление на исполнение обязательств в белорусских рублях, содержащее отказ от претензий к эмитенту. Направить его можно напрямую в центральный депозитарий Республики Беларусь либо через свой обслуживающий депозитарий.

Установление рабочей схемы через НРД — важный прогресс для получения выплат российскими инвесторами, однако еще не все проблемы с выплатами решены. Текущее решение существенно ухудшает условия для инвесторов по сравнению с эмиссионной документацией еврооблигаций, так как не соблюдается равенство прав держателей (пока выплаты получат только те, кто купил выпуск до 6 сентября 2022 года).

👉🏼 Читайте подробнее в обзоре.

Автор: #Алиса_Закирова

#стратегия

Как будут проводиться выплаты? НРД составит список владельцев выпуска и направит его в центральный депозитарий Республики Беларусь. НРД при поступлении на его банковский счет денежных средств от Минфина Белоруссии направит их через цепочку российских депозитариев для последующей передачи инвесторам.

Что необходимо сделать инвестору? Помимо подтверждения дружественного статуса и даты покупки бумаги, держателю необходимо подать заявление на исполнение обязательств в белорусских рублях, содержащее отказ от претензий к эмитенту. Направить его можно напрямую в центральный депозитарий Республики Беларусь либо через свой обслуживающий депозитарий.

Установление рабочей схемы через НРД — важный прогресс для получения выплат российскими инвесторами, однако еще не все проблемы с выплатами решены. Текущее решение существенно ухудшает условия для инвесторов по сравнению с эмиссионной документацией еврооблигаций, так как не соблюдается равенство прав держателей (пока выплаты получат только те, кто купил выпуск до 6 сентября 2022 года).

👉🏼 Читайте подробнее в обзоре.

Автор: #Алиса_Закирова

#стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

Через 10 минут стартует вебинар. Компанию будут представлять генеральный директор Илья Соснов и финансовый директор Андрей Баранов.

👉🏼 Подключайтесь по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Российский рынок перешел к снижению

⚪️ К вечеру индекс МосБиржи потерял 0,8%, чему способствовало ощутимое снижение акций Сбера, которые занимают в составе индекса более 13%. Рубль стабилен возле 88,8 за доллар, а баррель Брент вновь подешевел до $80. Президент РФ Владимир Путин на встрече с главой ВТБ Андреем Костиным заявил о необходимости быть «аккуратным с мягкостью» денежно-кредитной политики. Андрей Костин в свою очередь, сообщил об ожидаемом снижении доходов банковского сектора в следующем году.

⚪️ В лидерах роста в составе индекса — РусГидро (плюс 0,9%). Инвесторы ждут результатов по МСФО за третий квартал, которые должны выйти завтра.

⚪️ Бумаги СПБ Биржи частично отыграли утреннее падение на 35% и к концу дня остаются в минусе на 9,5%. Представители торговой площадки опровергли подачу документов на банкротство и сообщили, что компания обладает устойчивым финансовым положением. Однако к вечеру Интерфакс сообщил, что Арбитражный суд Москвы не принял заявление о банкротстве СПБ Биржи.

⚪️ Бумаги Polymetal (плюс 17,3%) восстанавливаются после падения более чем на 30% за четверг — пятницу. Снижение котировок началось, после того как компания объявила, что намерена провести новый обмен акций, которые оказались заблокированы из-за санкций против НРД. Предполагается, что одна новая акция будет обменяна на одну старую.

⚪️ Падение акций НЛМК замедлилось после выхода отчетности по МСФО за 1П23. Чистая прибыль за период составила 91,75 млрд руб., выручка — 505,7 млрд руб. Финансовые результаты за 2022 год компания не публиковала. По итогам сегодняшней сессии акции НЛМК подешевели на 1,4%, хотя в течение дня они теряли более 3%.

$HYDR $SPBE $POLY $NLMK

⚪️ К вечеру индекс МосБиржи потерял 0,8%, чему способствовало ощутимое снижение акций Сбера, которые занимают в составе индекса более 13%. Рубль стабилен возле 88,8 за доллар, а баррель Брент вновь подешевел до $80. Президент РФ Владимир Путин на встрече с главой ВТБ Андреем Костиным заявил о необходимости быть «аккуратным с мягкостью» денежно-кредитной политики. Андрей Костин в свою очередь, сообщил об ожидаемом снижении доходов банковского сектора в следующем году.

⚪️ В лидерах роста в составе индекса — РусГидро (плюс 0,9%). Инвесторы ждут результатов по МСФО за третий квартал, которые должны выйти завтра.

⚪️ Бумаги СПБ Биржи частично отыграли утреннее падение на 35% и к концу дня остаются в минусе на 9,5%. Представители торговой площадки опровергли подачу документов на банкротство и сообщили, что компания обладает устойчивым финансовым положением. Однако к вечеру Интерфакс сообщил, что Арбитражный суд Москвы не принял заявление о банкротстве СПБ Биржи.

⚪️ Бумаги Polymetal (плюс 17,3%) восстанавливаются после падения более чем на 30% за четверг — пятницу. Снижение котировок началось, после того как компания объявила, что намерена провести новый обмен акций, которые оказались заблокированы из-за санкций против НРД. Предполагается, что одна новая акция будет обменяна на одну старую.

⚪️ Падение акций НЛМК замедлилось после выхода отчетности по МСФО за 1П23. Чистая прибыль за период составила 91,75 млрд руб., выручка — 505,7 млрд руб. Финансовые результаты за 2022 год компания не публиковала. По итогам сегодняшней сессии акции НЛМК подешевели на 1,4%, хотя в течение дня они теряли более 3%.

$HYDR $SPBE $POLY $NLMK

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подешевели, рубль может укрепиться до 88,5 за доллар

📈 В понедельник индекс МосБиржи отступил на 0,8%. Основной причиной стало падение котировок акций Сбера, доля которых в индексе превышает 13%. Также сказалось снижение цен на нефть и укрепление рубля. Вчера появилось сообщение, что СПБ Биржа подала в Арбитражный суд Москвы заявление о банкротстве, однако позже поступило опровержение этой информации от самой торговой площадки.

Американские индексы акций изменились незначительно. Важной макростатистики не было — рынок ждёт публикации данных по инфляции в США за октябрь в четверг.

🇷🇺 Решение Банка России по операциям с валютой может быть умеренно позитивно для рубля. Вчера Банк России заявил о возобновлении со следующего года операций на валютном рынке в рамках бюджетного правила. Примечательно, что фактический объем покупок иностранной валюты на рынке будет уменьшен на объем использования средств ФНБ в этом году. Если это использование будет значительным, а такое право у Минфина есть, поскольку он может взять на покрытие дефицита бюджета 2,9 трлн руб., то вероятно, что покупки валюты Банком России в следующем году будут небольшими и даже могут продолжиться ее продажи, что умеренно позитивно для рубля. Итоговый объем использования средств ФНБ будет объявлен в декабре. Рубль вчера подорожал до 88,3 за доллар, но пока не смог закрепиться на этом уровне и вернулся к 88,8. Мы считаем, что небольшое укрепление до 88,5 сегодня все же возможно.

🛢️ Котировки нефти остаются под давлением. В понедельник баррель Брент подешевел на $0,6 до $79,98. Инвесторы ждут встречи ОПЕК+, давление на котировки оказывает сезонное снижение спроса и ожидания, что предложение нефти зимой и в следующем году вырастет. По нашим прогнозам, цена Брент сегодня останется в диапазоне $80–81 за баррель.

💼 Затишье на рынке ОФЗ. В понедельник доходности суверенных облигаций России изменились незначительно — в пределах 5 б. п. от уровней закрытия пятницы. Сегодня Минфин объявит параметры еженедельных аукционов. Ведомство выполнило квартальный план заимствований на 88% и, скорее всего, вновь предложит только один выпуск с фиксированным купоном. На прошлой неделе спрос на такой инструмент был высоким, а премии ко вторичному рынку не было. Инвесторы, вероятно, будут ожидать повторения ситуации, поэтому сегодня доходности ОФЗ могут быть по-прежнему стабильны.

На повестке дня: финрезультаты РусГидро и макростатистика США

⚪️ Финансовые результаты РусГидро за 3К23

⚪️ Индекс доверия потребителей в США от Conference Board на ноябрь

⚪️ Индекс цен на жилье в США в сентябре

$HYDR

Российские акции немного подешевели, рубль может укрепиться до 88,5 за доллар

📈 В понедельник индекс МосБиржи отступил на 0,8%. Основной причиной стало падение котировок акций Сбера, доля которых в индексе превышает 13%. Также сказалось снижение цен на нефть и укрепление рубля. Вчера появилось сообщение, что СПБ Биржа подала в Арбитражный суд Москвы заявление о банкротстве, однако позже поступило опровержение этой информации от самой торговой площадки.

Американские индексы акций изменились незначительно. Важной макростатистики не было — рынок ждёт публикации данных по инфляции в США за октябрь в четверг.

🇷🇺 Решение Банка России по операциям с валютой может быть умеренно позитивно для рубля. Вчера Банк России заявил о возобновлении со следующего года операций на валютном рынке в рамках бюджетного правила. Примечательно, что фактический объем покупок иностранной валюты на рынке будет уменьшен на объем использования средств ФНБ в этом году. Если это использование будет значительным, а такое право у Минфина есть, поскольку он может взять на покрытие дефицита бюджета 2,9 трлн руб., то вероятно, что покупки валюты Банком России в следующем году будут небольшими и даже могут продолжиться ее продажи, что умеренно позитивно для рубля. Итоговый объем использования средств ФНБ будет объявлен в декабре. Рубль вчера подорожал до 88,3 за доллар, но пока не смог закрепиться на этом уровне и вернулся к 88,8. Мы считаем, что небольшое укрепление до 88,5 сегодня все же возможно.

🛢️ Котировки нефти остаются под давлением. В понедельник баррель Брент подешевел на $0,6 до $79,98. Инвесторы ждут встречи ОПЕК+, давление на котировки оказывает сезонное снижение спроса и ожидания, что предложение нефти зимой и в следующем году вырастет. По нашим прогнозам, цена Брент сегодня останется в диапазоне $80–81 за баррель.

💼 Затишье на рынке ОФЗ. В понедельник доходности суверенных облигаций России изменились незначительно — в пределах 5 б. п. от уровней закрытия пятницы. Сегодня Минфин объявит параметры еженедельных аукционов. Ведомство выполнило квартальный план заимствований на 88% и, скорее всего, вновь предложит только один выпуск с фиксированным купоном. На прошлой неделе спрос на такой инструмент был высоким, а премии ко вторичному рынку не было. Инвесторы, вероятно, будут ожидать повторения ситуации, поэтому сегодня доходности ОФЗ могут быть по-прежнему стабильны.

На повестке дня: финрезультаты РусГидро и макростатистика США

⚪️ Финансовые результаты РусГидро за 3К23

⚪️ Индекс доверия потребителей в США от Conference Board на ноябрь

⚪️ Индекс цен на жилье в США в сентябре

$HYDR

🟢 Вчера НЛМК опубликовал долгожданную финансовую отчетность за 1П23 по МСФО

⚪️ Компания представила ограниченный объем информации. В опубликованной отчетности содержалось гораздо меньше информации, чем раскрыли другие сталелитейные компании. Не было данных за 1П22, а отчет о движении денежных средств был очень коротким и содержал лишь финальные показатели денежных потоков от операционной, инвестиционной и финансовой деятельности.

⚪️ Затраты оказались ниже ожиданий. Выручка почти совпала с нашими ожиданиями, а операционная прибыль оказалась на 7% выше нашей оценки благодаря эффективному контролю за расходами. Операционная рентабельность составила 25%, что близко к среднему уровню за 2017–2021 годы.

⚪️ Показатели в отчете о движении денежных средств также лучше прогнозов. Денежный поток от операционной деятельности превысил наши прогнозы. Это в основном обусловлено более высокими, чем ожидалось, показателями на операционном уровне, несмотря на вероятное наращивание оборотного капитала. Отток денежных средств, использованных в инвестиционной деятельности, также был меньше, чем мы прогнозировали. Свободный денежный поток (рассчитываемый как сумма денежных потоков от операционной и инвестиционной деятельности) составил 75 млрд руб. при доходности 7%.

👉🏼 Читать подробнее по ссылке.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $NLMK

⚪️ Компания представила ограниченный объем информации. В опубликованной отчетности содержалось гораздо меньше информации, чем раскрыли другие сталелитейные компании. Не было данных за 1П22, а отчет о движении денежных средств был очень коротким и содержал лишь финальные показатели денежных потоков от операционной, инвестиционной и финансовой деятельности.

⚪️ Затраты оказались ниже ожиданий. Выручка почти совпала с нашими ожиданиями, а операционная прибыль оказалась на 7% выше нашей оценки благодаря эффективному контролю за расходами. Операционная рентабельность составила 25%, что близко к среднему уровню за 2017–2021 годы.

⚪️ Показатели в отчете о движении денежных средств также лучше прогнозов. Денежный поток от операционной деятельности превысил наши прогнозы. Это в основном обусловлено более высокими, чем ожидалось, показателями на операционном уровне, несмотря на вероятное наращивание оборотного капитала. Отток денежных средств, использованных в инвестиционной деятельности, также был меньше, чем мы прогнозировали. Свободный денежный поток (рассчитываемый как сумма денежных потоков от операционной и инвестиционной деятельности) составил 75 млрд руб. при доходности 7%.

👉🏼 Читать подробнее по ссылке.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $NLMK

Вчера мы провели вебинар с топ-менеджментом Инарктики — гендиректором Ильей Сосновым и финансовым директором Андреем Барановым. Напомним, что на прошлой неделе компания объявила о проведении SPO. Ниже ключевые моменты встречи.

Производственные планы. По словам гендиректора, компания намерена удвоить объемы вылова рыбы в живом весе до 60 тыс. т (сейчас они составляют более 30 тыс. т). Срок достижения этой цели — 5-7 лет.

Новая оценка инвестиций. По предварительной оценке Инарктики, для удвоения вылова потребуются капитальные затраты в размере 20 млрд руб. Компания может финансировать инвестиции собственными и долговыми средствами. Сейчас Инарктика строит завод по производству мальков в Кондопоге (мощность — 6 млн мальков в год) и завод по производству кормов в Великом Новгороде (70 тыс. т кормов в год).

Перспективы дивидендных выплат. Компания подтверждает намерение платить дивиденды, так как долговая нагрузка остается низкой (соотношение «чистый долг/EBITDA» на конец 1П23 составляло около 1). Менеджмент не исключает, что в дальнейшем коэффициент дивидендных выплат будет повышен.

Цель и параметры SPO. Основная задача вторичного размещения — увеличение free float и количества акционеров. Среднесрочная цель компании — попадание в индекс МосБиржи. Продающие акционеры — ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Решение о том, какую часть привлеченных средств получит компания, будет приниматься по итогам размещения. Денежные средства планируется направить на развитие и общекорпоративные цели.

👉🏼 Посмотреть вебинар в записи можно здесь.

По ссылке доступна презентация компании.

Подробнее про компанию читайте в нашем обзоре.

#акции $AQUA

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Российский банковский сектор вернулся в хорошую форму, настало время думать о его развитии — председатель Банка России Эльвира Набиуллина.

⚪️ Минсельхоз по итогам 2023 года ожидает второй по объему урожай зерновых в истории России — глава ведомства Дмитрий Патрушев.

⚪️ Опережающий индикатор потребительского доверия в Германии вырос впервые за четыре месяца и оказался чуть лучше ожиданий рынка — GfK.

⚪️ Арбитражный суд Москвы прекратил производство по иску Транснефти к Роснефти на 2 млрд рублей — ТАСС.

⚪️ Х5 Group 30 ноября планирует собрать заявки на выпуск 10-летних облигаций объемом 5 млрд рублей — Интерфакс.

⚪️ Портфель заказов Росатома на десятилетний период составляет около $200 млрд. Компания реализует проект строительства трех малых АЭС для Норникеля — глава госкорпорации Алексей Лихачев.

⚪️ Чистая прибыль компании «Россети Центр и Приволжье» по МСФО в третьем квартале 2023 года выросла в 2,2 раза год к году – компания.

$TRNF $ROSN $FIVE $MRKP

⚪️ Российский банковский сектор вернулся в хорошую форму, настало время думать о его развитии — председатель Банка России Эльвира Набиуллина.

⚪️ Минсельхоз по итогам 2023 года ожидает второй по объему урожай зерновых в истории России — глава ведомства Дмитрий Патрушев.

⚪️ Опережающий индикатор потребительского доверия в Германии вырос впервые за четыре месяца и оказался чуть лучше ожиданий рынка — GfK.

⚪️ Арбитражный суд Москвы прекратил производство по иску Транснефти к Роснефти на 2 млрд рублей — ТАСС.

⚪️ Х5 Group 30 ноября планирует собрать заявки на выпуск 10-летних облигаций объемом 5 млрд рублей — Интерфакс.

⚪️ Портфель заказов Росатома на десятилетний период составляет около $200 млрд. Компания реализует проект строительства трех малых АЭС для Норникеля — глава госкорпорации Алексей Лихачев.

⚪️ Чистая прибыль компании «Россети Центр и Приволжье» по МСФО в третьем квартале 2023 года выросла в 2,2 раза год к году – компания.

$TRNF $ROSN $FIVE $MRKP

🏛 ОФЗ: как дать в долг государству

Обычно люди хранят часть сбережений в надёжных активах, которые приносят небольшой, но гарантированный — или почти гарантированный — процент. Чаще всего это вклады.

Однако есть хорошая альтернатива — облигации федерального займа (ОФЗ). Доходность по ним чуть выше, чем по вкладам, надёжность почти такая же, их легко купить или продать в любой момент, а ещё — накопленные проценты не теряются при досрочном выводе денег.

Собрали всю важную информацию об устройстве ОФЗ в одну статью.

#обучение

Обычно люди хранят часть сбережений в надёжных активах, которые приносят небольшой, но гарантированный — или почти гарантированный — процент. Чаще всего это вклады.

Однако есть хорошая альтернатива — облигации федерального займа (ОФЗ). Доходность по ним чуть выше, чем по вкладам, надёжность почти такая же, их легко купить или продать в любой момент, а ещё — накопленные проценты не теряются при досрочном выводе денег.

Собрали всю важную информацию об устройстве ОФЗ в одну статью.

#обучение

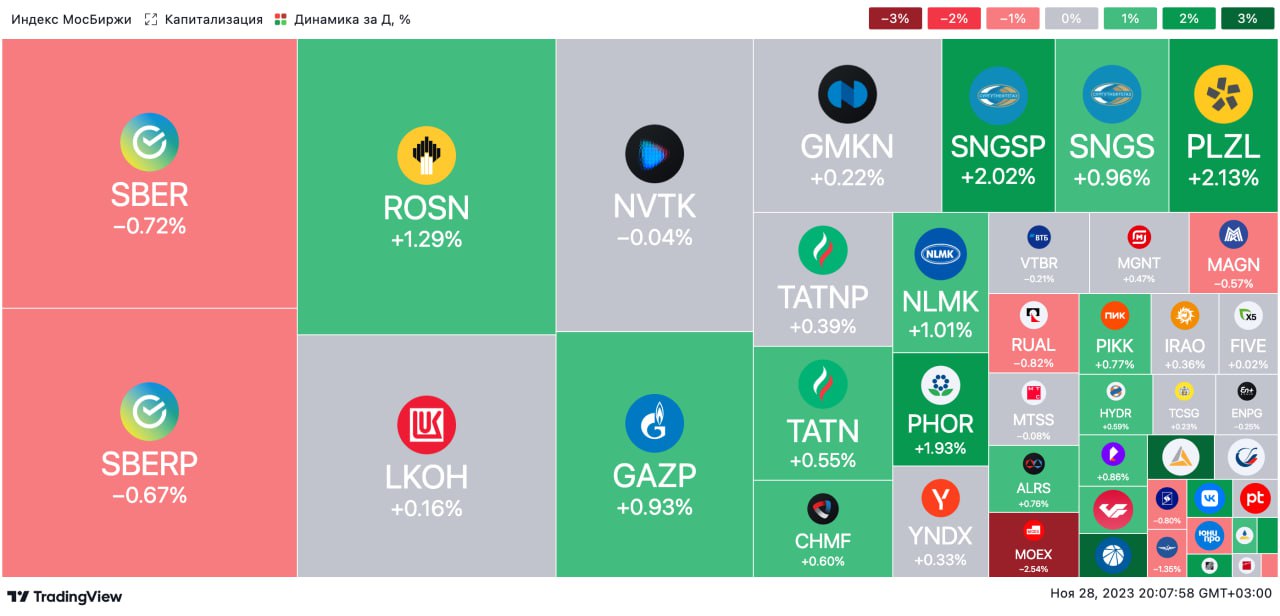

🟢 ИТОГИ ДНЯ. Российские акции почти не изменились

⚪️ К концу дня индекс МосБиржи отыграл дневное падение и завершил торги на 0,2% выше закрытия понедельника. Инвесторы беспокоятся по поводу предстоящего заседания ОПЕК+, которое, по сообщениям СМИ, могут вновь перенести, а также декабрьского заседания ЦБ РФ по ставке. К вечеру рынок акций поддержало ослабление рубля, который вернулся к 89 за доллар.

⚪️ РусГидро (плюс 0,5%) представило отчетность по МСФО за 9М23. Чистая прибыль увеличилась в 2,1 г/г раза до 56,7 млрд руб., выручка — на 21,6% до 367,9 млрд руб. EBITDA выросла на 38,4% до 105,2 млрд руб.

⚪️ Акрон (минус 0,1%) также представил отчетность по МСФО. Так, чистая прибыль снизилась в 3,4 г/г раза до 25,6 млрд руб., выручка — на 34% до 130,5 млрд руб. EBITDA за 9 месяцев сократилась в 1,8 раза до 52 млрд руб

⚪️ Выручка ТМК (плюс 1,6%) по РСБУ за 9 месяцев составила 359 млрд руб., чистый убыток — 8,6 млрд руб. За аналогичный период прошлого года компания сравнительные показатели не представила.

⚪️ В лидерах роста акции ФСК-Россетей (плюс 2,8%). Последние дорожают после публикации сильных отчетов по МСФО дочерних компаний за 3К23. Так, результаты за июль-сентябрь представили Россети Урал (плюс 2,2%), Россети Центр (плюс 2,8%), Россети Центр и Приволжье (плюс 6%), Россети Северо-Запад (плюс 5,6%), а также Россети Сибирь (плюс 24%), которые сегодня лидируют по темпам роста среди акций на МосБирже.

⚪️ Бумаги Аэрофлота просели на 1,6% и сегодня находятся в числе аутсайдеров в составе индекса. Завтра компания представит финансовую отчетность по МСФО за 3К23.

$HYDR $AKRN $TRMK $FEES $MRKU $MRKC $MRKP $MRKZ $MRKS $AFLT

⚪️ К концу дня индекс МосБиржи отыграл дневное падение и завершил торги на 0,2% выше закрытия понедельника. Инвесторы беспокоятся по поводу предстоящего заседания ОПЕК+, которое, по сообщениям СМИ, могут вновь перенести, а также декабрьского заседания ЦБ РФ по ставке. К вечеру рынок акций поддержало ослабление рубля, который вернулся к 89 за доллар.

⚪️ РусГидро (плюс 0,5%) представило отчетность по МСФО за 9М23. Чистая прибыль увеличилась в 2,1 г/г раза до 56,7 млрд руб., выручка — на 21,6% до 367,9 млрд руб. EBITDA выросла на 38,4% до 105,2 млрд руб.

⚪️ Акрон (минус 0,1%) также представил отчетность по МСФО. Так, чистая прибыль снизилась в 3,4 г/г раза до 25,6 млрд руб., выручка — на 34% до 130,5 млрд руб. EBITDA за 9 месяцев сократилась в 1,8 раза до 52 млрд руб

⚪️ Выручка ТМК (плюс 1,6%) по РСБУ за 9 месяцев составила 359 млрд руб., чистый убыток — 8,6 млрд руб. За аналогичный период прошлого года компания сравнительные показатели не представила.

⚪️ В лидерах роста акции ФСК-Россетей (плюс 2,8%). Последние дорожают после публикации сильных отчетов по МСФО дочерних компаний за 3К23. Так, результаты за июль-сентябрь представили Россети Урал (плюс 2,2%), Россети Центр (плюс 2,8%), Россети Центр и Приволжье (плюс 6%), Россети Северо-Запад (плюс 5,6%), а также Россети Сибирь (плюс 24%), которые сегодня лидируют по темпам роста среди акций на МосБирже.

⚪️ Бумаги Аэрофлота просели на 1,6% и сегодня находятся в числе аутсайдеров в составе индекса. Завтра компания представит финансовую отчетность по МСФО за 3К23.

$HYDR $AKRN $TRMK $FEES $MRKU $MRKC $MRKP $MRKZ $MRKS $AFLT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российским акциям удалось подорожать, ослабление доллара окажет поддержку рублю

📈 Во вторник индекс МосБиржи прибавил 0,2%. В течение дня рынок снижался, однако к вечеру его немного поддержало ослабление рубля. Финансовые результаты опубликовали РусГидро, Акрон и ТМК, а также дочерние компании ФСК-Россети. Продолжили корректироваться вверх после падения в конце прошлой недели бумаги Polymetal.

Американские фондовые индексы вновь изменились незначительно. Инвесторы взяли паузу перед выходом данных по ВВП (сегодня) и потребительской инфляции (в четверг). Тем не менее ноябрь, скорее всего, станет лучшим месяцем по динамике американских фондовых индексов на фоне надежд инвесторов, что нынешний цикл повышения ставок ФРС скоро завершится.

🇷🇺 Вчера вечером рубль ослаб почти на 1% до 89,4 за доллар. Ослабление произошло на фоне завершения периода налоговых выплат. Относительно юаня российская валюта просела ещё сильнее, поскольку доллар глобально дешевел после достаточно мягких комментариев представителей ФРС США. Однако сегодня утром рубль восстановился до 89 за доллар, а по итогам дня может укрепиться до 88,5 с учётом продолжающегося снижения курса доллара относительно мировых валют.

🛢️ В среду баррель Брент подорожал на $1,7 до $81,68. Поддержку ценам оказали комментарии ФРС США, ослабление доллара и предварительные данные о снижении запасов нефти в США. Мы ожидаем, что сегодня цена на нефть может подойти к отметке $82 за баррель.

💼 Доходности большинства ОФЗ почти не изменились. Сегодня на аукционах Минфин предложит только один выпуск — 10-летние ОФЗ-26244 (март 2034) с фиксированным купоном. Если результаты аукционов будут такими же, как в прошлый раз (высокий спрос и отсутствие премий), изменения на вторичном рынке будут незначительными.

На повестке дня: макростатистика РФ, США и еврозоны, а также финрезультаты Аэрофлота

⚪️ Росстат опубликует доклад «Социально-экономическое положение России»

⚪️ Промышленное производство в России в октябре

⚪️ Финансовые результаты Аэрофлота за 3К23

⚪️ ВВП США за 3К23

⚪️ Инфляционные ожидания в еврозоне в ноябре

$AFLT

Российским акциям удалось подорожать, ослабление доллара окажет поддержку рублю

📈 Во вторник индекс МосБиржи прибавил 0,2%. В течение дня рынок снижался, однако к вечеру его немного поддержало ослабление рубля. Финансовые результаты опубликовали РусГидро, Акрон и ТМК, а также дочерние компании ФСК-Россети. Продолжили корректироваться вверх после падения в конце прошлой недели бумаги Polymetal.

Американские фондовые индексы вновь изменились незначительно. Инвесторы взяли паузу перед выходом данных по ВВП (сегодня) и потребительской инфляции (в четверг). Тем не менее ноябрь, скорее всего, станет лучшим месяцем по динамике американских фондовых индексов на фоне надежд инвесторов, что нынешний цикл повышения ставок ФРС скоро завершится.

🇷🇺 Вчера вечером рубль ослаб почти на 1% до 89,4 за доллар. Ослабление произошло на фоне завершения периода налоговых выплат. Относительно юаня российская валюта просела ещё сильнее, поскольку доллар глобально дешевел после достаточно мягких комментариев представителей ФРС США. Однако сегодня утром рубль восстановился до 89 за доллар, а по итогам дня может укрепиться до 88,5 с учётом продолжающегося снижения курса доллара относительно мировых валют.

🛢️ В среду баррель Брент подорожал на $1,7 до $81,68. Поддержку ценам оказали комментарии ФРС США, ослабление доллара и предварительные данные о снижении запасов нефти в США. Мы ожидаем, что сегодня цена на нефть может подойти к отметке $82 за баррель.

💼 Доходности большинства ОФЗ почти не изменились. Сегодня на аукционах Минфин предложит только один выпуск — 10-летние ОФЗ-26244 (март 2034) с фиксированным купоном. Если результаты аукционов будут такими же, как в прошлый раз (высокий спрос и отсутствие премий), изменения на вторичном рынке будут незначительными.

На повестке дня: макростатистика РФ, США и еврозоны, а также финрезультаты Аэрофлота

⚪️ Росстат опубликует доклад «Социально-экономическое положение России»

⚪️ Промышленное производство в России в октябре

⚪️ Финансовые результаты Аэрофлота за 3К23

⚪️ ВВП США за 3К23

⚪️ Инфляционные ожидания в еврозоне в ноябре

$AFLT

⚪️ ПАО «ИНАРКТИКА» сегодня сообщило, что ценовой ориентир размещения составит 900 руб. за акцию. Ранее заявленный ценовой диапазон составлял 900,0 — 968,5 руб. за акцию. Вчера акции компании завершили торги на Московской бирже на отметке 940,0 руб.

⚪️ Остальные параметры сделки остаются неизменными: инвесторы, участвовавшие в SPO, через 6 месяцев после даты завершения SPO получат право приобрести у продающих акционеров одну дополнительную акцию по цене SPO за каждые пять акций, купленных в рамках SPO.

Инарктика — основной производитель аквакультурного лосося в России. Ранее мы провели вебинар с компанией, который можно посмотреть в записи здесь. Также по ссылке доступен наш обзор компании.

👉🏼 Поучаствовать в размещении можно по ссылке (до 15:00 29 ноября).

Посмотреть вебинар с компанией в записи можно здесь.

По ссылке доступна презентация компании.

Автор: #Дмитрий_Макаров

$AQUA

⚪️ Остальные параметры сделки остаются неизменными: инвесторы, участвовавшие в SPO, через 6 месяцев после даты завершения SPO получат право приобрести у продающих акционеров одну дополнительную акцию по цене SPO за каждые пять акций, купленных в рамках SPO.

Инарктика — основной производитель аквакультурного лосося в России. Ранее мы провели вебинар с компанией, который можно посмотреть в записи здесь. Также по ссылке доступен наш обзор компании.

👉🏼 Поучаствовать в размещении можно по ссылке (до 15:00 29 ноября).

Посмотреть вебинар с компанией в записи можно здесь.

По ссылке доступна презентация компании.

Автор: #Дмитрий_Макаров

$AQUA

🟢 ПАО «Софтлайн» объявляет о начале вторичного размещения (SPO) акций на МосБирже

Софтлайн — ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, развивающий комплексный портфель собственных продуктов и услуг. Более подробно о компании вы можете прочитать по ссылке.

Каковы ключевые индикативные параметры SPO?

◽️ Дополнительный free float составит около 8%. В рамках SPO ООО «Софтлайн Проекты» (100% дочернее общество) предложит пакет акций ПАО «Софтлайн» в размере до 25 млн штук, что составляет порядка 8% от общего количества акций компании после завершения транзакции. Средства от SPO будут направлены на дальнейшее развитие компании. Общий free float после SPO составит около 24%;

◽️ Структура предложения. Акции для размещения предоставлены в заем мажоритарным акционером ООО «Аталайя» в пользу вышеуказанной 100% дочерней компании ПАО «Софтлайн». В настоящее время проводится размещение дополнительной эмиссии акций ПАО «Софтлайн» в пользу ООО «Софтлайн Проекты». После завершения размещения эмиссии заем, привлечённый от ООО «Аталайя», будет погашен акциями данной дополнительной эмиссии. Таким образом все средства от размещения будут направлены в компанию (cash-in);

◽️ Ценовой диапазон SPO на уровне 140,00–149,84 руб./акция. Итоговая цена размещения будет определена в день, следующий за последним днем сбора заявок (7 декабря), но в любом случае будет не выше цены закрытия торгов акциями ПАО «Софтлайн» в последний день сбора заявок для участия в SPO. Сбор заявок на участие в SPO пройдет с 29 ноября по 6 декабря 2023 года включительно.

👉🏼 Читать подробнее по ссылке.

Подать заявку на участие в SPO можно через ведущих российских брокеров. Принять участие через Сбер можно по ссылке.

$SOFL

Софтлайн — ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, развивающий комплексный портфель собственных продуктов и услуг. Более подробно о компании вы можете прочитать по ссылке.

Каковы ключевые индикативные параметры SPO?

◽️ Дополнительный free float составит около 8%. В рамках SPO ООО «Софтлайн Проекты» (100% дочернее общество) предложит пакет акций ПАО «Софтлайн» в размере до 25 млн штук, что составляет порядка 8% от общего количества акций компании после завершения транзакции. Средства от SPO будут направлены на дальнейшее развитие компании. Общий free float после SPO составит около 24%;

◽️ Структура предложения. Акции для размещения предоставлены в заем мажоритарным акционером ООО «Аталайя» в пользу вышеуказанной 100% дочерней компании ПАО «Софтлайн». В настоящее время проводится размещение дополнительной эмиссии акций ПАО «Софтлайн» в пользу ООО «Софтлайн Проекты». После завершения размещения эмиссии заем, привлечённый от ООО «Аталайя», будет погашен акциями данной дополнительной эмиссии. Таким образом все средства от размещения будут направлены в компанию (cash-in);

◽️ Ценовой диапазон SPO на уровне 140,00–149,84 руб./акция. Итоговая цена размещения будет определена в день, следующий за последним днем сбора заявок (7 декабря), но в любом случае будет не выше цены закрытия торгов акциями ПАО «Софтлайн» в последний день сбора заявок для участия в SPO. Сбор заявок на участие в SPO пройдет с 29 ноября по 6 декабря 2023 года включительно.

👉🏼 Читать подробнее по ссылке.

Подать заявку на участие в SPO можно через ведущих российских брокеров. Принять участие через Сбер можно по ссылке.

$SOFL

Media is too big

VIEW IN TELEGRAM

🟢 Зимний дивидендный сезон: обзор от аналитиков

Выплаты продлятся с конца ноября 2023 года по январь 2024 года. Компании выплатят промежуточные дивиденды за третий квартал, иногда, за девять месяцев. 28 эмитентов планируют направить на дивидендные выплаты 1,39 трлн руб.! Наибольшие объемы ожидаются у Газпром нефти, Роснефти и Лукойла.

Мы полагаем, что в основном реинвестировать дивиденды будут физические лица, которые потенциально могут направить на эти цели около 59 млрд руб. дивидендов. Это довольно небольшой объем — соответствует лишь 80% среднедневного объема торгов акциями компаний из индекса МосБиржи.

👉🏼 Полная версия обзора доступна по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#стратегия #акции #медиа $SIBN $ROSN $LKOH

Выплаты продлятся с конца ноября 2023 года по январь 2024 года. Компании выплатят промежуточные дивиденды за третий квартал, иногда, за девять месяцев. 28 эмитентов планируют направить на дивидендные выплаты 1,39 трлн руб.! Наибольшие объемы ожидаются у Газпром нефти, Роснефти и Лукойла.

Мы полагаем, что в основном реинвестировать дивиденды будут физические лица, которые потенциально могут направить на эти цели около 59 млрд руб. дивидендов. Это довольно небольшой объем — соответствует лишь 80% среднедневного объема торгов акциями компаний из индекса МосБиржи.

👉🏼 Полная версия обзора доступна по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#стратегия #акции #медиа $SIBN $ROSN $LKOH

🟢 Новости к этому часу

⚪️ Организация экономического сотрудничества и развития (ОЭСР) улучшила прогноз роста ВВП России на 2023 год. Теперь ожидается его рост на 1,3% — ОЭСР.

⚪️ Портфель займов микрофинансовых организаций за девять месяцев 2023 года увеличился на 16%, объем займов вырос на 30% — ЦБ РФ.

⚪️ Фондовый рынок Индии впервые достиг капитализации в $4 трлн — Bloomberg.

⚪️ Чистая прибыль АЛРОСА по РСБУ за девять месяцев 2023 года составила 87,86 млрд рублей против 94,87 млрд рублей в аналогичном периоде прошлого года — компания.

⚪️ Акционеры Инарктики утвердили дивиденды по итогам девяти месяцев 2023 года в размере 19 рублей на акцию — компания.

⚪️ Основатель логистического оператора СДЭК Леонид Гольдорт может продать свою долю в бизнесе — Ведомости.

⚪️ Автозавод «Москвич» рассматривает возможность производства гибридных автомобилей — директор по производству Олег Масляков.

$ALRS $AQUA

⚪️ Организация экономического сотрудничества и развития (ОЭСР) улучшила прогноз роста ВВП России на 2023 год. Теперь ожидается его рост на 1,3% — ОЭСР.

⚪️ Портфель займов микрофинансовых организаций за девять месяцев 2023 года увеличился на 16%, объем займов вырос на 30% — ЦБ РФ.

⚪️ Фондовый рынок Индии впервые достиг капитализации в $4 трлн — Bloomberg.

⚪️ Чистая прибыль АЛРОСА по РСБУ за девять месяцев 2023 года составила 87,86 млрд рублей против 94,87 млрд рублей в аналогичном периоде прошлого года — компания.

⚪️ Акционеры Инарктики утвердили дивиденды по итогам девяти месяцев 2023 года в размере 19 рублей на акцию — компания.

⚪️ Основатель логистического оператора СДЭК Леонид Гольдорт может продать свою долю в бизнесе — Ведомости.

⚪️ Автозавод «Москвич» рассматривает возможность производства гибридных автомобилей — директор по производству Олег Масляков.

$ALRS $AQUA

🗓 Сегодня, в 18:00 мск, стартует вебинар SberCIB c IR-директором компании «Софтлайн» Александрой Мельниковой. Компания объявила о начале вторичного размещения (SPO) акций на МосБирже.

⚪️ Напомним, Софтлайн — один из лидеров российского ИТ-рынка, где в среднесрочной перспективе ожидается рост более чем на 10% в год. Комплексные продуктовые и сервисные предложения от Софтлайна охватывают более 55% целевых сегментов ИТ-рынка. Более подробно о компании вы можете прочитать здесь.

⚪️ В ходе вебинара мы поговорим о рынке ИТ-услуг в России, мерах государственной поддержки сектора и, конечно, о перспективах роста бизнеса Софтлайна. Также мы подробно расскажем об SPO.

👉🏼 Подключайтесь по ссылке.

#события $SOFL

Please open Telegram to view this post

VIEW IN TELEGRAM

⚪️ РусГидро вчера опубликовало результаты по МСФО за 3К23, которые продемонстрировали ускорение темпов роста в годовом выражении по основным финансовым показателям. По итогам 9М23 скорректированная чистая прибыль выросла на 58% г/г и составила 83% нашего прогноза на весь год, поэтому мы оставляем его без изменений. В то же время мы не ждем роста дивидендов за 2023 год, так как компания находится в активной фазе инвестпрограммы, а уровень долга высокий. Мы сохраняем оценку «Держать» акции компании, которые дают дивидендную доходность в следующем году 6,2% и торгуются с 13%-й премией по коэффициенту EV/EBITDA 2024о относительно среднего значения за 2018-2022 гг. (4,9 против 4,3).

В 3К23 темпы роста ускорились. Выручка с учетом субсидий выросла на 22% год к году до 120,4 млрд руб. (в 2К23 - на 20% г/г). Скорректированная EBITDA увеличилась на 80% г/г до 26,8 млрд руб. (в 2К23 — на 37,5% г/г). Рентабельность по скорректированной EBITDA повысилась на 7,2 п. п до 22,3% (кварталом ранее — на 3,3 п. п. до 26,3%). Скорректированная чистая прибыль (с учетом курсовых разниц и прочих разовых эффектов) поднялась на 355% г/г до 7,7 млрд. руб. (в предыдущем квартале — на 80% г/г). Улучшение показателей объясняется индексацией оптовых тарифов на электроэнергию на Дальнем Востоке на 50% с начала года, увеличение выработки на ГЭС в Сибири и ТЭС Дальнего Востока, а также рост субсидий на 25% г/г.

👉🏼 Читать подробнее по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

В 3К23 темпы роста ускорились. Выручка с учетом субсидий выросла на 22% год к году до 120,4 млрд руб. (в 2К23 - на 20% г/г). Скорректированная EBITDA увеличилась на 80% г/г до 26,8 млрд руб. (в 2К23 — на 37,5% г/г). Рентабельность по скорректированной EBITDA повысилась на 7,2 п. п до 22,3% (кварталом ранее — на 3,3 п. п. до 26,3%). Скорректированная чистая прибыль (с учетом курсовых разниц и прочих разовых эффектов) поднялась на 355% г/г до 7,7 млрд. руб. (в предыдущем квартале — на 80% г/г). Улучшение показателей объясняется индексацией оптовых тарифов на электроэнергию на Дальнем Востоке на 50% с начала года, увеличение выработки на ГЭС в Сибири и ТЭС Дальнего Востока, а также рост субсидий на 25% г/г.

👉🏼 Читать подробнее по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

Сравниваем компании по чистой прибыли: мультипликатор P/E

В прошлый раз мы посмотрели на мультипликаторы «сверху»: разобрались, зачем вообще они нужны и как их используют.

С сегодняшнего дня начинаем практиковаться и разбираем самый популярный мультипликатор — P/E. В статье рассказываем, в каких случаях его применять, как рассчитывать и интерпретировать.

#полезное

В прошлый раз мы посмотрели на мультипликаторы «сверху»: разобрались, зачем вообще они нужны и как их используют.

С сегодняшнего дня начинаем практиковаться и разбираем самый популярный мультипликатор — P/E. В статье рассказываем, в каких случаях его применять, как рассчитывать и интерпретировать.

#полезное

🟢 Акрон вчера опубликовал результаты по МСФО за 3К23

Выручка и EBITDA компании выросли относительно 2К23. В то же время скорректированная чистая прибыль упала, а свободный денежный поток стал отрицательным. За 9М23 компания выполнила наши прогнозы скорректированной чистой прибыли и свободного денежного потока на 2023 год соответственно лишь на 58% и 32%. Высока вероятность, что результаты по итогам года будут ниже, чем мы ожидали. Пока неясно, когда Акрон возобновит выплату дивидендов. Акции компании торгуются с мультипликатором EV/EBITDA 2024о на уровне 7,7, что предполагает премию 15% к среднему за 2018-2022 гг. (6,7). Мы сохраняем оценку «Продавать» акции Акрона.

Выручка и EBITDA выросли по сравнению с 2К23, но прибыль сократилась, а свободный денежный поток стал отрицательным. По сравнению с 2К23 выручка и скорректированная EBITDA выросли соответственно на 22% и 39% кв/кв. В то же время скорректированная чистая прибыль упала на 40% кв/кв из-за увеличения чистых процентных расходов и расходов по налогу на прибыль. По этим же причинам, а также в связи с ростом капиталовложений свободный денежный поток стал отрицательным: минус 7,9 млрд руб. В 1П23 этот показатель был положительным: плюс 14,2 млрд руб.

👉🏼 Читать подробнее по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AKRN

Выручка и EBITDA компании выросли относительно 2К23. В то же время скорректированная чистая прибыль упала, а свободный денежный поток стал отрицательным. За 9М23 компания выполнила наши прогнозы скорректированной чистой прибыли и свободного денежного потока на 2023 год соответственно лишь на 58% и 32%. Высока вероятность, что результаты по итогам года будут ниже, чем мы ожидали. Пока неясно, когда Акрон возобновит выплату дивидендов. Акции компании торгуются с мультипликатором EV/EBITDA 2024о на уровне 7,7, что предполагает премию 15% к среднему за 2018-2022 гг. (6,7). Мы сохраняем оценку «Продавать» акции Акрона.

Выручка и EBITDA выросли по сравнению с 2К23, но прибыль сократилась, а свободный денежный поток стал отрицательным. По сравнению с 2К23 выручка и скорректированная EBITDA выросли соответственно на 22% и 39% кв/кв. В то же время скорректированная чистая прибыль упала на 40% кв/кв из-за увеличения чистых процентных расходов и расходов по налогу на прибыль. По этим же причинам, а также в связи с ростом капиталовложений свободный денежный поток стал отрицательным: минус 7,9 млрд руб. В 1П23 этот показатель был положительным: плюс 14,2 млрд руб.

👉🏼 Читать подробнее по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AKRN