Такое решение можно объяснить нехваткой ликвидности и нежеланием привлекать долг под высокие процентные ставки. На конец 2023 года краткосрочный долг ЮГК составлял 27,2 млрд ₽ (43% от общего долга) и покрывался денежными средствами лишь на 2%. Мы тем не менее ожидали скромных дивидендов от ЮГК за 2023 год — в размере около 0,03 ₽ на акцию с доходностью 3%, опираясь на дивидендную политику компании, заявленную во время IPO.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивидендная доходность с учётом текущих котировок составляет 2,6%. Акционеры проголосуют по вопросу дивидендов на ГОСА 27 июня. Дата закрытия реестра акционеров для получения дивидендов — 16 июля.

👉🏼 Мы оцениваем эту новость нейтрально. За 2022 год компания выплатила в виде дивидендов 25% чистой прибыли по РСБУ. Остатки денежных средств на балансе КАМАЗа на конец 2023 года (МСФО) в 4,5 раза превышали размер чистой прибыли по РСБУ за весь год. В свете того, что в последнее время некоторые компании решили не выплачивать дивиденды, вопреки своей дивидендной политике, инвесторы позитивно отреагировали на решение совета директоров КАМАЗа. Акции компании подорожали на 1,9%. Мы сохраняем оценку «держать» акции КАМАЗа.

Автор: #София_Кирсанова

#акции $KMAZ

Please open Telegram to view this post

VIEW IN TELEGRAM

UPD: совет директоров рекомендовал выплатить 309 ₽ на акцию.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $PHOR

Please open Telegram to view this post

VIEW IN TELEGRAM

В 2023 году «Инарктика» также выплатила акционерам дивиденды за первый квартал в размере 10 ₽ на акцию. Кроме того, в прошлом году компания осуществляла выплаты за первое полугодие (16 ₽) и за девять месяцев (19 ₽). Также 22 апреля 2024 года совет директоров «Инарктики» рекомендовал выплатить финальные дивиденды за 2023 год в размере 10 ₽ на акцию. Таким образом, совокупная выплата за прошлый год составит 55 ₽ на акцию, или 4,8 млрд ₽, а коэффициент дивидендных выплат достигнет 31% чистой прибыли за 2023 год по МСФО.

👉🏼 Важно отметить, что на ГОСА 27 июня пройдёт голосование по финальной выплате за 2023 год и по дивидендам за 1К24 (10 ₽ плюс 10 ₽ на акцию). Реестр акционеров для обеих выплат будет закрыт 8 июля. Мы подтверждаем оценку «покупать» акции «Инарктики».

Автор: #София_Кирсанова

#акции $AQUA

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Топ российских акций: исключили «Яндекс», ЮГК, НЛМК и HeadHunter, добавили «Татнефть» и Ozon

С 25 марта 2022 года: +122,8% (+28,5%*)

За месяц: -0,4% (-4,4%*)

*Индекс Мосбиржи

К середине мая индекс Мосбиржи достиг максимумов с февраля 2022 года, однако отказ «Газпрома» от дивидендов и риск удлинения периода жёсткой монетарной политики привёл к падению индекса ниже 2 400 пунктов. Мы убрали из подборки акции «Яндекса», ЮГК и НЛМК, а также расписки HeadHunter. Вместо них мы включили в выборку обыкновенные акции «Татнефти» и расписки Ozon.

В середине июня Московская биржа планирует остановить торги акциями «Яндекса» для завершения процесса их обмена. В связи с этим мы временно исключаем акции «Яндекса» из подборки.

НЛМК после долгой паузы возобновил выплату дивидендов. На этом фоне акции компании достигли нашей целевой цены, и мы исключаем их из подборки.

Бумаги HeadHunter значительно подорожали после публикации сильных финансовых результатов за 2023 год. Мы позитивно оцениваем долгосрочные перспективы компании, но на текущем этапе расписки уже справедливо оценены рынком, и они покидают нашу подборку.

Мы считаем, что акции ЮГК в ближайшее время будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Ozon представил хорошие финансовые результаты за 1К24. На этом фоне мы повысили прогнозы для бизнеса компании. По нашему мнению, ключевым долгосрочным драйвером роста для компании станет развитие высокорентабельных сегментов EdTech и Fintech.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции #YNDX #UGLD #NLMK #HHRU #TATN #OZON

С 25 марта 2022 года: +122,8% (+28,5%*)

За месяц: -0,4% (-4,4%*)

*Индекс Мосбиржи

К середине мая индекс Мосбиржи достиг максимумов с февраля 2022 года, однако отказ «Газпрома» от дивидендов и риск удлинения периода жёсткой монетарной политики привёл к падению индекса ниже 2 400 пунктов. Мы убрали из подборки акции «Яндекса», ЮГК и НЛМК, а также расписки HeadHunter. Вместо них мы включили в выборку обыкновенные акции «Татнефти» и расписки Ozon.

В середине июня Московская биржа планирует остановить торги акциями «Яндекса» для завершения процесса их обмена. В связи с этим мы временно исключаем акции «Яндекса» из подборки.

НЛМК после долгой паузы возобновил выплату дивидендов. На этом фоне акции компании достигли нашей целевой цены, и мы исключаем их из подборки.

Бумаги HeadHunter значительно подорожали после публикации сильных финансовых результатов за 2023 год. Мы позитивно оцениваем долгосрочные перспективы компании, но на текущем этапе расписки уже справедливо оценены рынком, и они покидают нашу подборку.

Мы считаем, что акции ЮГК в ближайшее время будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Ozon представил хорошие финансовые результаты за 1К24. На этом фоне мы повысили прогнозы для бизнеса компании. По нашему мнению, ключевым долгосрочным драйвером роста для компании станет развитие высокорентабельных сегментов EdTech и Fintech.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции #YNDX #UGLD #NLMK #HHRU #TATN #OZON

{kind=link}

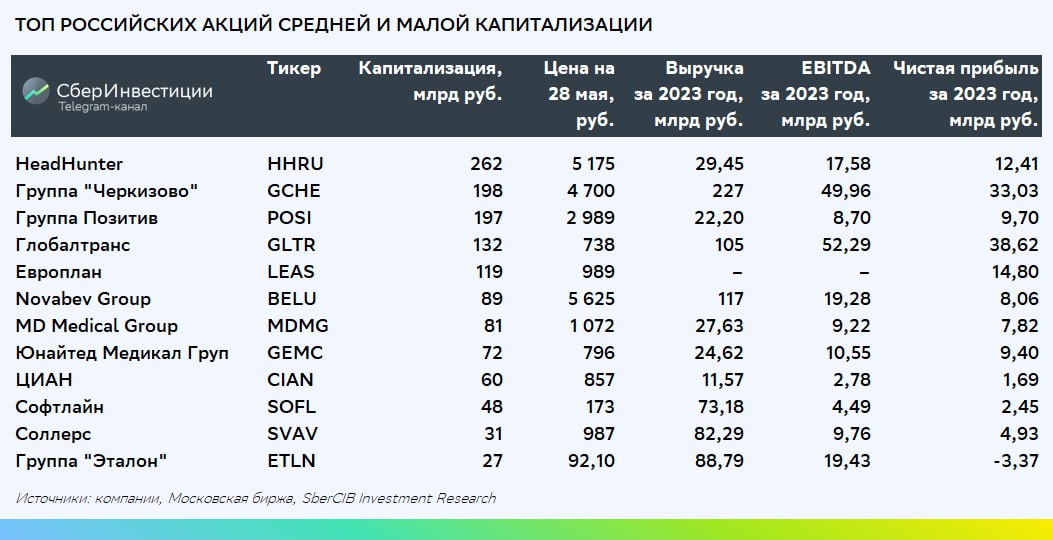

🟢 Топ российских акций средней и малой капитализации: исключили ЮГК и «Россети Центр», включили «Соллерс» и «Европлан»

Со 2 ноября 2022 года: +142,0% (+71,1%*)

За месяц: -5,3% (-4,5%*)

* Индекс Мосбиржи средней и малой капитализации

После внепланового изменения подборки в середине марта компании средней и малой капитализации продолжили расти в цене. При этом повышение котировок было более выраженным, чем у крупнейших компаний на Московской бирже.

Акции ЮГК теперь вне подборки. Мы считаем, что в ближайшее время они будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Россети Центр» объявила дивиденды за 2023 год: они составят рекордные 0,0662 ₽ на акцию при дивидендной доходности около 11%. Согласно бизнес-плану компании, в следующем году дивиденды не будут повышаться, и в связи с этим мы исключаем бумаги компании из подборки.

В подборку добавлены акции «Соллерс». Мы позитивно оцениваем развитие собственного бренда автомобилей «Соллерс» и ожидаем, что к 2028 году компания удвоит выручку. Кроме того, в ближайшие годы инвесторы могут рассчитывать на дивидендную доходность около 7–11%.

Включаем акции «Европлана». Компания опубликовала хорошие результаты за 1К24: чистая прибыль выросла на 33% г/г. Мы ожидаем, что по итогам 2024 года она повысится на 30% г/г, а ROE может составить 38%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $UGLD $MRKC $SVAV $LEAS

Со 2 ноября 2022 года: +142,0% (+71,1%*)

За месяц: -5,3% (-4,5%*)

* Индекс Мосбиржи средней и малой капитализации

После внепланового изменения подборки в середине марта компании средней и малой капитализации продолжили расти в цене. При этом повышение котировок было более выраженным, чем у крупнейших компаний на Московской бирже.

Акции ЮГК теперь вне подборки. Мы считаем, что в ближайшее время они будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Россети Центр» объявила дивиденды за 2023 год: они составят рекордные 0,0662 ₽ на акцию при дивидендной доходности около 11%. Согласно бизнес-плану компании, в следующем году дивиденды не будут повышаться, и в связи с этим мы исключаем бумаги компании из подборки.

В подборку добавлены акции «Соллерс». Мы позитивно оцениваем развитие собственного бренда автомобилей «Соллерс» и ожидаем, что к 2028 году компания удвоит выручку. Кроме того, в ближайшие годы инвесторы могут рассчитывать на дивидендную доходность около 7–11%.

Включаем акции «Европлана». Компания опубликовала хорошие результаты за 1К24: чистая прибыль выросла на 33% г/г. Мы ожидаем, что по итогам 2024 года она повысится на 30% г/г, а ROE может составить 38%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $UGLD $MRKC $SVAV $LEAS

{kind=link}

🟢 Топ дивидендных российских акций: включены обыкновенные акции «Татнефти» и Банка «Санкт-Петербург»

С 3 июня 2022: +203,0% (+68,5%*)

За месяц: -2,8% (-3,5%*)

* Индекс Мосбиржи полной доходности

В России стартовал сезон весенне-летних дивидендных выплат. Почти все компании уже объявили рекомендации по дивидендам за прошлый год, и теперь инвесторы покупают бумаги тех эмитентов, которые заплатят дивиденды. В этот раз мы включили в подборку обыкновенные акции «Татнефти» и обыкновенные акции Банка «Санкт-Петербург».

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Включаем обыкновенные акции Банка «Санкт-Петербург». Мы повысили оценку банка, учитывая устойчивость бизнес-модели в условиях высоких ставок. По нашим оценкам, дивидендная доходность по акциям банка в 2024 году может составить 13%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $BSPB

С 3 июня 2022: +203,0% (+68,5%*)

За месяц: -2,8% (-3,5%*)

* Индекс Мосбиржи полной доходности

В России стартовал сезон весенне-летних дивидендных выплат. Почти все компании уже объявили рекомендации по дивидендам за прошлый год, и теперь инвесторы покупают бумаги тех эмитентов, которые заплатят дивиденды. В этот раз мы включили в подборку обыкновенные акции «Татнефти» и обыкновенные акции Банка «Санкт-Петербург».

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Включаем обыкновенные акции Банка «Санкт-Петербург». Мы повысили оценку банка, учитывая устойчивость бизнес-модели в условиях высоких ставок. По нашим оценкам, дивидендная доходность по акциям банка в 2024 году может составить 13%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $BSPB

{kind=link}

👉🏼 По нашему мнению, акции «Полюса» оценены справедливо. Компания вступает в инвестиционный цикл, который продлится несколько лет, что ограничивает перспективы дивидендов, учитывая умеренную доходность свободного денежного потока (менее 10%).

Авторы: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Please open Telegram to view this post

VIEW IN TELEGRAM

Вклад первого квартала в полугодовой дивиденд оценивается в 18,8 ₽ на акцию, доходность — 3,3%. «Роснефть» также сократила капзатраты на 31% г/г. Мы склонны считать это сокращение инвестиций перераспределением между кварталами и не рассматриваем динамику первого квартала как причину для снижения нашей оценки инвестиций на текущий год — 1,34 трлн ₽.

👉🏼 Мы считаем представленную отчётность очень хорошей и сохраняем оценку «держать» для акций «Роснефти».

Авторы: #Геннадий_Суханов и #Артур_Григорян

#акции $ROSN

Please open Telegram to view this post

VIEW IN TELEGRAM

Годовое общее собрание акционеров состоится 30 июня, дата закрытия реестра для получения дивидендов — 20 июля.

👉🏼 Наша целевая цена акций «Совкомфлота» предполагает умеренный потенциал роста котировок (около 10%) с текущего уровня с учётом возможного отражения негативного эффекта от санкций в результатах второго квартала 2024 года. Таким образом, мы сохраняем оценку «держать» для акций «Совкомфлота».

Авторы: #Георгий_Иванин и #Никита_Ковалев

#акции $FLOT

Please open Telegram to view this post

VIEW IN TELEGRAM