🟢Акции ждут сигнала: рынок акций готов к взрывному росту

Рынок акций в России как известно длительный период времени был довольно дешевым. Это было вызвано санкционным давлением на нашу страну и чередой экономических и политических потрясений. События последних двух лет как известно привели к ещё большему падению рынка из-за панических распродаж нерезидентов.

Российские участники рынка ценных бумаг за последние несколько лет в своих инвестиционных портфелях накопили значительный объём кэша и избегали больших вложений в акции.

Такие тенденции были вызваны ещё и довольно высокими ставками в инструментах с фиксированной доходностью.

На слайде структура активов российских участников торгов:

👥Физические лица - 8 трлн руб.

🍕ПИФы - 10 трлн руб.

🏠Страховые компании - 4,9 трлн руб.

🏯Соц фонд России - 2,3 трлн руб.

🏨НПФ - 3 трлн руб.

Итого

В акциях - 6,6 трлн

В облигациях - 12 трлн

Кэш и депозиты - 3,1 трлн

Таким образом накопленный объём денег в инструментах с фиксированной доходностью на депозитах и в облигациях - 15,1 трлн руб.

После прохождения последней турбулентности в рынке и началом восстановления экономки единственное, что сдерживает эти деньги от перетопка в акции - высокая ключевая ставка!

🏦В пятницу ЦБ поднял ставку до 16%, но был сделан намёк, что ЦБ начнёт цикл снижения ставки уже в следующем году как только инфляционные тенденции придут в ному.

Как это может повлиять на цены акций?

Мосбиржа недавно заявляла, что 60% российского free float на рынке акций принадлежало иностранным инвесторам и сейчас заблокировано.

✔️55 трлн руб. - Капитализация рынка акций;

✔️16,5 трлн руб. - free float (30% рынка);

✔️9,9 трлн руб. - заблокированные акции нерезидентов (60%);

✔️6,6 трлн руб. - в свободном обращении - как раз совпадает с расчётами активов в акциях российских участников, что мы делали выше.

Таким образом рынок варится в собственном соку. Деньги находятся в замкнутой системе. И по закону сообщающихся сосудов могут перемещаться только в рамках этих сосудов.

♎️6,6 трлн руб. - в «сосуде» на рынке акций

♎️15,1 трлн руб. - в «сосуде» на рынке облигаций и в кэше

♎️100 трлн руб. - в депозитах у населения

‼️И вся эта лавина денег будет течь, через узкое горлышко ликвидности рынка акций! 96,9 млрд руб - средний дневной оборот торгов на фондовом рынке в ноябре. То есть, дополнительные вложения в акции в размере 2,5 трлн руб. будут в 25 раз больше среднего оборота в день!

Такая ситуация может вызвать взрывной рост рынка акций! Вопрос времени когда это произойдёт.

❓Че думаем братцы?

Рынок акций в России как известно длительный период времени был довольно дешевым. Это было вызвано санкционным давлением на нашу страну и чередой экономических и политических потрясений. События последних двух лет как известно привели к ещё большему падению рынка из-за панических распродаж нерезидентов.

Российские участники рынка ценных бумаг за последние несколько лет в своих инвестиционных портфелях накопили значительный объём кэша и избегали больших вложений в акции.

Такие тенденции были вызваны ещё и довольно высокими ставками в инструментах с фиксированной доходностью.

На слайде структура активов российских участников торгов:

👥Физические лица - 8 трлн руб.

🍕ПИФы - 10 трлн руб.

🏠Страховые компании - 4,9 трлн руб.

🏯Соц фонд России - 2,3 трлн руб.

🏨НПФ - 3 трлн руб.

Итого

В акциях - 6,6 трлн

В облигациях - 12 трлн

Кэш и депозиты - 3,1 трлн

Таким образом накопленный объём денег в инструментах с фиксированной доходностью на депозитах и в облигациях - 15,1 трлн руб.

После прохождения последней турбулентности в рынке и началом восстановления экономки единственное, что сдерживает эти деньги от перетопка в акции - высокая ключевая ставка!

🏦В пятницу ЦБ поднял ставку до 16%, но был сделан намёк, что ЦБ начнёт цикл снижения ставки уже в следующем году как только инфляционные тенденции придут в ному.

Как это может повлиять на цены акций?

Мосбиржа недавно заявляла, что 60% российского free float на рынке акций принадлежало иностранным инвесторам и сейчас заблокировано.

✔️55 трлн руб. - Капитализация рынка акций;

✔️16,5 трлн руб. - free float (30% рынка);

✔️9,9 трлн руб. - заблокированные акции нерезидентов (60%);

✔️6,6 трлн руб. - в свободном обращении - как раз совпадает с расчётами активов в акциях российских участников, что мы делали выше.

Таким образом рынок варится в собственном соку. Деньги находятся в замкнутой системе. И по закону сообщающихся сосудов могут перемещаться только в рамках этих сосудов.

♎️6,6 трлн руб. - в «сосуде» на рынке акций

♎️15,1 трлн руб. - в «сосуде» на рынке облигаций и в кэше

♎️100 трлн руб. - в депозитах у населения

‼️И вся эта лавина денег будет течь, через узкое горлышко ликвидности рынка акций! 96,9 млрд руб - средний дневной оборот торгов на фондовом рынке в ноябре. То есть, дополнительные вложения в акции в размере 2,5 трлн руб. будут в 25 раз больше среднего оборота в день!

Такая ситуация может вызвать взрывной рост рынка акций! Вопрос времени когда это произойдёт.

❓Че думаем братцы?

{kind=link}

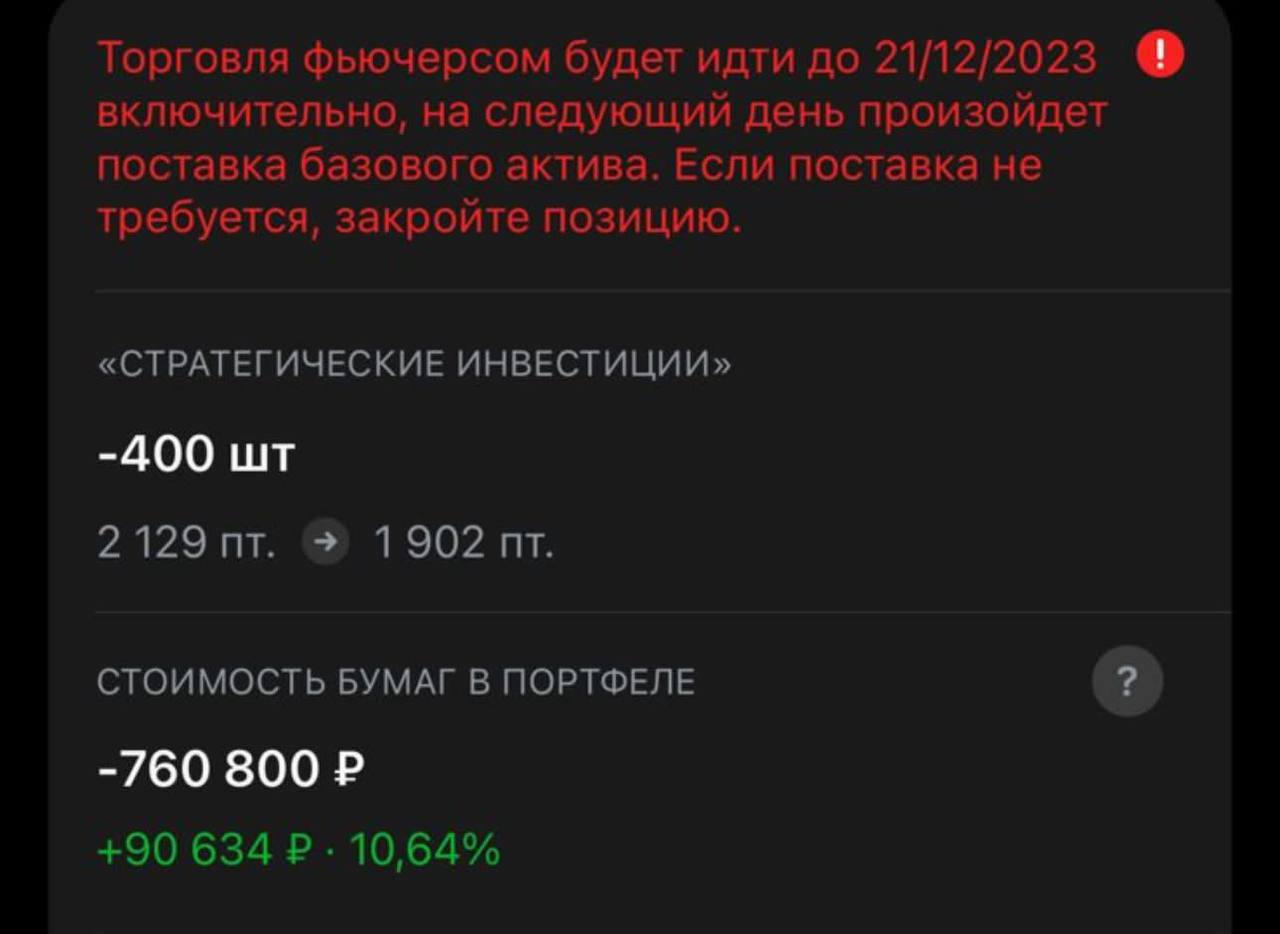

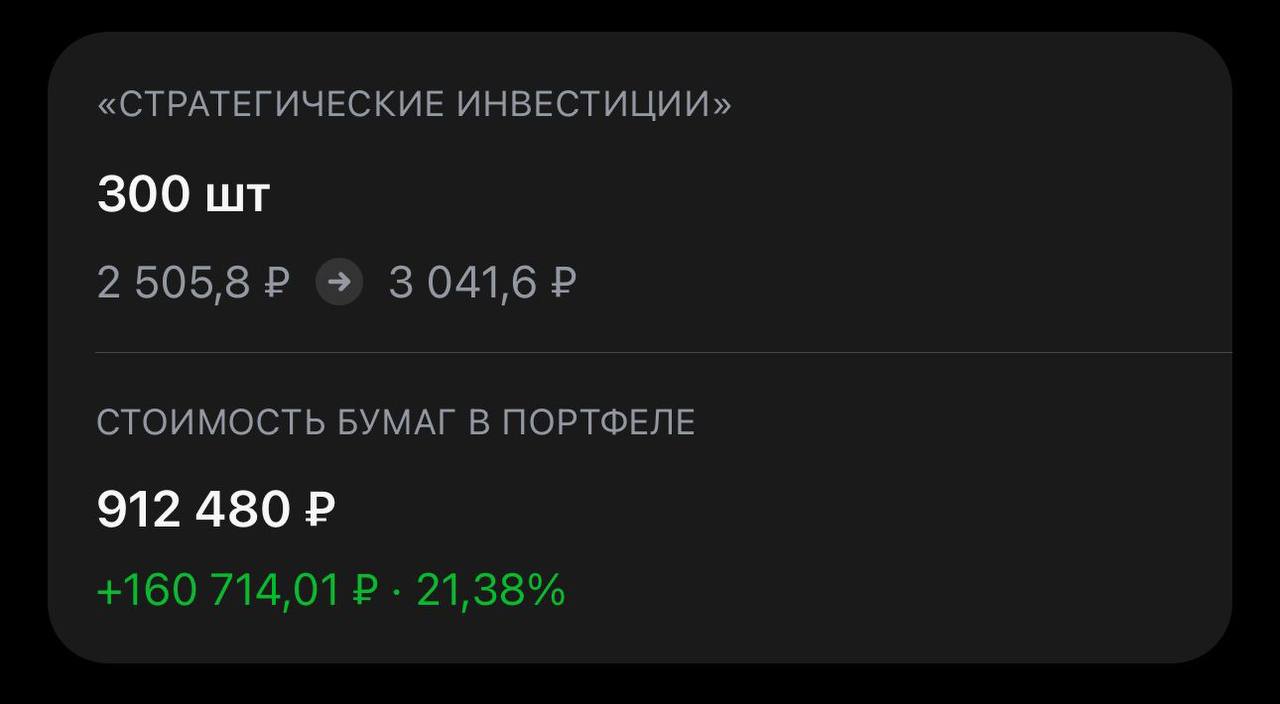

🔴 Закрыл шорт по фьючу на акции КАМАЗ на ближний декабрьский фьючерс и переложился в дальний.

#KMZ3 #KMAZ

#обзор #что_купить

#обучение_инвестициям

#аналитика

#трейдинг

#KMZ3 #KMAZ

#обзор #что_купить

#обучение_инвестициям

#аналитика

#трейдинг

{kind=link}

📚IPO и альтернативные варианты выхода на Московскую биржу

В последние 20 лет в России выход компаний на биржу через IPO был наиболее популярным, но не единственным вариантом.

Варианты выхода на биржу:

1️⃣ IPO (Initial Public Offering) — это процесс первичного размещения акций компании на фондовом рынке.

2️⃣ Прямой листинг - листинг акций эмитента с заранее сформированным free-float. (Листинга - процесс добавления ценной бумаги к торговле на определенной площадке. То есть её внесение в список активов, которые можно приобрести на бирже.)

3️⃣ Spinoff - выделение эмитента из публичной материнской компании.

4️⃣ Reverse takeover - обратное поглощение (не практикуется на Мосбирже)

5️⃣ С использованием SPAC компаний - специально созданной компании пустышки под приобретение реальных активов (не практикуется на Мосбирже)

Сегодня посмотрим более подробно первый, самый популярный вариант.

IPO. INITIAL PUBLIC OFFERING

Первичное публичное предложение (IPO) — первая публичная продажа акций акционерного общества неограниченному кругу лиц.

Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска. В процессе подготовки к IPO компания обычно становится публичной — существенно меняет отчётность в сторону открытости и прозрачности.

Одним из главных требований Биржи к компании, которая выходит на IPO является достаточный уровень Free-float.

Free-float или public float публичной компании — доля акций, находящихся в свободном обращении; часть акций компании, доступная частным инвесторам, не связанным с самим эмитентом, выпускающим эти акции и не участвующим в стратегическом контроле за предприятием.

При IPO необходимый для листинга freefloat формируется за несколько дней сбора заявок от инвесторов (период букбилдинга), после которого в рамках IPO заключаются сделки по продаже им акций по единой цене и начинается биржевая торговля. При этом важно, чтобы в течение букбилдинга были собраны заявки на требуемый листингом размер free-float, а цена IPO была единой и устраивала как инвесторов, так и основных акционеров эмитента.

В качестве основных плюсов и минусов выхода на биржу через IPO для компании можно отметить следующее:

➕возможность привлечения капитала в компанию и (или) монетизация вложений основателей в существенном размере непосредственно при старте биржевых торгов;

➕получение рыночной оценки акций для старта биржевых торгов в ходе предварительного конкурентного процесса (сбора книги заявок в рамках ценового диапазона);

➕возможность привлечения большого числа брокеров для активного маркетинга акций;

➖необходимость иметь достаточно крупный размер IPO (в денежном выражении), чтобы дать комфорт инвесторам в отношении будущей ликвидности;

➖риск не собрать заявленный размер книги и риск падения котировок от цены IPO могут навредить эмитенту репутационно;

➖ограничения по срокам выхода на биржу – необходим стабильный или растущий рынок в течение периода сбора заявок, отсутствие существенного новостного

негатива;

➖более тщательная подготовка и более крупные расходы в связи с выходом на биржу, часть которых не зависит от результата;

➖lock-up для компании и текущих акционеров после IPO;

➖риск для инвесторов получить небольшую аллокацию, при том что деньги им зачастую требуется обеспечить под полный объем заявок.

👇Если интересно, чтобы я разобрал другие типы выхода на биржу ставьте лайк или пишите в комментариях.

#IPO #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

В последние 20 лет в России выход компаний на биржу через IPO был наиболее популярным, но не единственным вариантом.

Варианты выхода на биржу:

1️⃣ IPO (Initial Public Offering) — это процесс первичного размещения акций компании на фондовом рынке.

2️⃣ Прямой листинг - листинг акций эмитента с заранее сформированным free-float. (Листинга - процесс добавления ценной бумаги к торговле на определенной площадке. То есть её внесение в список активов, которые можно приобрести на бирже.)

3️⃣ Spinoff - выделение эмитента из публичной материнской компании.

4️⃣ Reverse takeover - обратное поглощение (не практикуется на Мосбирже)

5️⃣ С использованием SPAC компаний - специально созданной компании пустышки под приобретение реальных активов (не практикуется на Мосбирже)

Сегодня посмотрим более подробно первый, самый популярный вариант.

IPO. INITIAL PUBLIC OFFERING

Первичное публичное предложение (IPO) — первая публичная продажа акций акционерного общества неограниченному кругу лиц.

Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска. В процессе подготовки к IPO компания обычно становится публичной — существенно меняет отчётность в сторону открытости и прозрачности.

Одним из главных требований Биржи к компании, которая выходит на IPO является достаточный уровень Free-float.

Free-float или public float публичной компании — доля акций, находящихся в свободном обращении; часть акций компании, доступная частным инвесторам, не связанным с самим эмитентом, выпускающим эти акции и не участвующим в стратегическом контроле за предприятием.

При IPO необходимый для листинга freefloat формируется за несколько дней сбора заявок от инвесторов (период букбилдинга), после которого в рамках IPO заключаются сделки по продаже им акций по единой цене и начинается биржевая торговля. При этом важно, чтобы в течение букбилдинга были собраны заявки на требуемый листингом размер free-float, а цена IPO была единой и устраивала как инвесторов, так и основных акционеров эмитента.

В качестве основных плюсов и минусов выхода на биржу через IPO для компании можно отметить следующее:

➕возможность привлечения капитала в компанию и (или) монетизация вложений основателей в существенном размере непосредственно при старте биржевых торгов;

➕получение рыночной оценки акций для старта биржевых торгов в ходе предварительного конкурентного процесса (сбора книги заявок в рамках ценового диапазона);

➕возможность привлечения большого числа брокеров для активного маркетинга акций;

➖необходимость иметь достаточно крупный размер IPO (в денежном выражении), чтобы дать комфорт инвесторам в отношении будущей ликвидности;

➖риск не собрать заявленный размер книги и риск падения котировок от цены IPO могут навредить эмитенту репутационно;

➖ограничения по срокам выхода на биржу – необходим стабильный или растущий рынок в течение периода сбора заявок, отсутствие существенного новостного

негатива;

➖более тщательная подготовка и более крупные расходы в связи с выходом на биржу, часть которых не зависит от результата;

➖lock-up для компании и текущих акционеров после IPO;

➖риск для инвесторов получить небольшую аллокацию, при том что деньги им зачастую требуется обеспечить под полный объем заявок.

👇Если интересно, чтобы я разобрал другие типы выхода на биржу ставьте лайк или пишите в комментариях.

#IPO #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

🗿Принципы инвестиций легендарных инвесторов. Питер Линч. Часть 1

Питер Линч американский финансист, инвестор. Из простых американцев, сделал карьеру начав с должности аналитика. В период с 1977 по 1990 гг. руководил инвестиционным фондом Magellan.

С 1977 по 1990 год фонд Magellan имел среднюю годовую доходность 29,2%, а по состоянию на 2003 год имел лучшую 20-летнюю доходность среди всех взаимных фондов за всю историю.

Некоторые принципы, которые сформулированы в книге «Метод Питера Линча»

● Не переоценивайте знания и мудрость профессионалов.

● Опирайтесь на то, что вы знаете.

● Ищите возможности, которые на Уолл-стрит еще не нашли и не при- знали, т.е. компании, которых нет «на экране радара» Уолл-стрит.

● Прежде чем покупать акции, вложите средства в дом.

● Инвестируйте в компании, а не в фондовый рынок.

● Не обращайте внимания на краткосрочные колебания цен.

● Обыкновенные акции могут принести большую прибыль.

● Обыкновенные акции могут принести большие убытки.

● Предсказывать состояние экономики бесполезно.

● Предсказывать направление краткосрочного движения фондового рынка бесполезно.

● Долгосрочная доходность акций относительно предсказуема и значи- тельно выше долгосрочной доходности облигаций.

● Слежение за компанией, акции которой вы держите, похоже на бес- конечную партию в стад-покер.

● Обыкновенные акции как объект инвестирования годятся не для всех, и даже не всех этапов жизни отдельно взятого человека.

● Средний человек узнает об интересных местных компаниях и продук- тах намного раньше профессионалов.

● Присущее вам преимущество помогает делать деньги на акциях.

● На фондовом рынке одна синица в руке стоит 10 журавлей в небе.

Нашли в этих строках что-то интересное для себя? Используете может какие?

#обучение_инвестициям

#гуру #Линч #Питер

#обучение

#трейдинг

Питер Линч американский финансист, инвестор. Из простых американцев, сделал карьеру начав с должности аналитика. В период с 1977 по 1990 гг. руководил инвестиционным фондом Magellan.

С 1977 по 1990 год фонд Magellan имел среднюю годовую доходность 29,2%, а по состоянию на 2003 год имел лучшую 20-летнюю доходность среди всех взаимных фондов за всю историю.

Некоторые принципы, которые сформулированы в книге «Метод Питера Линча»

● Не переоценивайте знания и мудрость профессионалов.

● Опирайтесь на то, что вы знаете.

● Ищите возможности, которые на Уолл-стрит еще не нашли и не при- знали, т.е. компании, которых нет «на экране радара» Уолл-стрит.

● Прежде чем покупать акции, вложите средства в дом.

● Инвестируйте в компании, а не в фондовый рынок.

● Не обращайте внимания на краткосрочные колебания цен.

● Обыкновенные акции могут принести большую прибыль.

● Обыкновенные акции могут принести большие убытки.

● Предсказывать состояние экономики бесполезно.

● Предсказывать направление краткосрочного движения фондового рынка бесполезно.

● Долгосрочная доходность акций относительно предсказуема и значи- тельно выше долгосрочной доходности облигаций.

● Слежение за компанией, акции которой вы держите, похоже на бес- конечную партию в стад-покер.

● Обыкновенные акции как объект инвестирования годятся не для всех, и даже не всех этапов жизни отдельно взятого человека.

● Средний человек узнает об интересных местных компаниях и продук- тах намного раньше профессионалов.

● Присущее вам преимущество помогает делать деньги на акциях.

● На фондовом рынке одна синица в руке стоит 10 журавлей в небе.

Нашли в этих строках что-то интересное для себя? Используете может какие?

#обучение_инвестициям

#гуру #Линч #Питер

#обучение

#трейдинг

📚Прямой листинг как альтернатива IPO

В предыдущем посте про варианты выхода компании на биржу мы подробно разбирали самый популярный вариант - IPO, а также перечисляли все другие возможные варианты. Повторно, списком перечислю варианты выхода на биржу: IPO, прямой листинг, Spinoff, Reverse takeover и SPAC.

ПРЯМОЙ ЛИСТИНГ

Вообще Листинг - это процесс добавления ценной бумаги к торговле на определенной площадке. То есть её внесение в список активов, которые можно приобрести на бирже.

Обычно компании получают листинг на бирже после проведения успешного IPO (разбирали в прошлом посте на эту тему), то есть после продажи акций широкому кругу инвесторов - то есть компания разместилась и уже потом ее акции начинают торговаться на бирже. Обычно, но не всегда.

Прямой листинг представляет из себя более мягкий для компании эмитента вариант выхода на биржу, так как нет риска не собрать необходимый Free-float, и что не менее важно более экономный.

В данном варианте, в отличие от IPO, букбилдинг (сбор заявок) в момент листинга не проводится, а необходимый для листинга free-float появляется заранее (Free-float - это доля акций, находящихся в свободном обращении, или акции и не участвующие в стратегическом контроле за предприятием и не меняющие часто своих владельцев).

Продажа «Лесенкой» - Уже в момент начала торгов эмитент в стакане может выставить «лесенкой» разные объёмы акций по разным ценам и если есть достоянный спрос по выставленным ценам мягко прямо в стакане продать некоторый объём акций в рынок.

🔥ПРЯМОЙ ЛИСТИНГ решает основную задачу - вывести на биржу акции, без значительного привлечения капитала в момент выхода (то есть много акций не продаётся), с тем, чтобы в первую очередь получить биржевую оценку, с возможностью уже в дальнейшем осуществить SPO, вторичное более крупное размещение акций и привлечение капитала/продажа существующих акций акционерами.

Способы формирования free-float перед «Прямым листингом» могут быть разными, например:

🔘дарение акций основными акционерами широкому кругу лиц

– Примеры: дарение акций «Группа Позитив» сотрудникам компании в 2021 году с последующим

листингом на Московской Бирже;

🔘продажа акций основными акционерами и/или эмитентом заранее до листинга (сделки

частного размещения / pre-IPO)

– Примеры: в мировой практике такой подход использовался многократно – например, для листинга Spotify (Швеция) на NYSE. Из российских примеров можно

упомянуть ПАО «Смарттехгрупп» (бренд CarMoney).

🔘обмен ценных бумаг

– Пример: Softline, основной акционер которой создал ее free-float через обмен принадлежащих ему акций Softline на GDR Noventiq Holdings plc, обращаемых на Московской бирже;

🔘приватизация

– Пример: ваучерная приватизация в России в 1990-е годы, включавшая распределение ваучеров

между гражданами Российской Федерации и предоставление им возможности обменять

их на акции российских эмитентов. Тема прямого листинга без IPO была в России основной в 1990-е годы и не является чем-то радикально новым.

В настоящее время прямой листинг приобретает новый виток популярности и рассматривается различными компаниями для выхода на биржу.

ПРЯМОЙ ЛИСТИНГ плюсы и минусы:

➕отсутствует риск не собрать за несколько дней спрос требуемого размера, так как free-float уже сформирован заранее. При использовании «лесенки» в прямом листинге больше гибкости, чем в IPO по минимальному размеру размещения;

➕отсутствует риск падения котировок относительно цены IPO и соответствующей репутационной проблемы для эмитента на фондовом рынке.

➕отсутствует проблема частичной аллокации по заявкам на покупку от инвесторов;

➖необходимость формировать free-float заранее;

➖прямой листинг не подходит для случаев, когда требуется привлечь значительную сумму при старте торгов.

Как вам разбор? Авторский канал - качественный контент.

#IPO #прямой_листинг #трейдинг

#обучение_инвестициям

#аналитика

#обучение

В предыдущем посте про варианты выхода компании на биржу мы подробно разбирали самый популярный вариант - IPO, а также перечисляли все другие возможные варианты. Повторно, списком перечислю варианты выхода на биржу: IPO, прямой листинг, Spinoff, Reverse takeover и SPAC.

ПРЯМОЙ ЛИСТИНГ

Вообще Листинг - это процесс добавления ценной бумаги к торговле на определенной площадке. То есть её внесение в список активов, которые можно приобрести на бирже.

Обычно компании получают листинг на бирже после проведения успешного IPO (разбирали в прошлом посте на эту тему), то есть после продажи акций широкому кругу инвесторов - то есть компания разместилась и уже потом ее акции начинают торговаться на бирже. Обычно, но не всегда.

Прямой листинг представляет из себя более мягкий для компании эмитента вариант выхода на биржу, так как нет риска не собрать необходимый Free-float, и что не менее важно более экономный.

В данном варианте, в отличие от IPO, букбилдинг (сбор заявок) в момент листинга не проводится, а необходимый для листинга free-float появляется заранее (Free-float - это доля акций, находящихся в свободном обращении, или акции и не участвующие в стратегическом контроле за предприятием и не меняющие часто своих владельцев).

Продажа «Лесенкой» - Уже в момент начала торгов эмитент в стакане может выставить «лесенкой» разные объёмы акций по разным ценам и если есть достоянный спрос по выставленным ценам мягко прямо в стакане продать некоторый объём акций в рынок.

🔥ПРЯМОЙ ЛИСТИНГ решает основную задачу - вывести на биржу акции, без значительного привлечения капитала в момент выхода (то есть много акций не продаётся), с тем, чтобы в первую очередь получить биржевую оценку, с возможностью уже в дальнейшем осуществить SPO, вторичное более крупное размещение акций и привлечение капитала/продажа существующих акций акционерами.

Способы формирования free-float перед «Прямым листингом» могут быть разными, например:

🔘дарение акций основными акционерами широкому кругу лиц

– Примеры: дарение акций «Группа Позитив» сотрудникам компании в 2021 году с последующим

листингом на Московской Бирже;

🔘продажа акций основными акционерами и/или эмитентом заранее до листинга (сделки

частного размещения / pre-IPO)

– Примеры: в мировой практике такой подход использовался многократно – например, для листинга Spotify (Швеция) на NYSE. Из российских примеров можно

упомянуть ПАО «Смарттехгрупп» (бренд CarMoney).

🔘обмен ценных бумаг

– Пример: Softline, основной акционер которой создал ее free-float через обмен принадлежащих ему акций Softline на GDR Noventiq Holdings plc, обращаемых на Московской бирже;

🔘приватизация

– Пример: ваучерная приватизация в России в 1990-е годы, включавшая распределение ваучеров

между гражданами Российской Федерации и предоставление им возможности обменять

их на акции российских эмитентов. Тема прямого листинга без IPO была в России основной в 1990-е годы и не является чем-то радикально новым.

В настоящее время прямой листинг приобретает новый виток популярности и рассматривается различными компаниями для выхода на биржу.

ПРЯМОЙ ЛИСТИНГ плюсы и минусы:

➕отсутствует риск не собрать за несколько дней спрос требуемого размера, так как free-float уже сформирован заранее. При использовании «лесенки» в прямом листинге больше гибкости, чем в IPO по минимальному размеру размещения;

➕отсутствует риск падения котировок относительно цены IPO и соответствующей репутационной проблемы для эмитента на фондовом рынке.

➕отсутствует проблема частичной аллокации по заявкам на покупку от инвесторов;

➖необходимость формировать free-float заранее;

➖прямой листинг не подходит для случаев, когда требуется привлечь значительную сумму при старте торгов.

Как вам разбор? Авторский канал - качественный контент.

#IPO #прямой_листинг #трейдинг

#обучение_инвестициям

#аналитика

#обучение

🗿Как сделать 10x или 1000% на акциях. Принципы Питера Линча. Часть 2

Продолжаем описывать главные принципы, которые сформулированы в книге «Метод Питера Линча».

Как сделать 10x.

2-я порция откровений легендарного инвестора.

● Составьте четкое представление о характере деятельности компании, акции которой вы держите

● Разделите компании на категории. Это позволит лучше понять, чего от них можно ожидать (пост позже)

● Большие компании демонстрируют скромный рост, а мелкие — зна- чительный. (Линч в отличие от Баффета не любит крупные компании, которые медленно растут - он делает ставку на небольшие компании, которые могут стать десятикратником, то есть сделать 10x)

● Учитывайте размер компании при оценке ее выигрыша от определен- ного продукта.

● Ищите небольшие компании, которые добились прибыльности и доказали способность воспроизводить свою формулу успеха.

● Остерегайтесь компаний с темпами роста от 50 до 100% в год (речь про мелкие компании с взрывными темпами роста)

● Избегайте популярных компаний из популярных отраслей.

● Не доверяйте диверсификации, которая нередко превращается в диверсификцию (речь про поглощения непрофильных активов, то есть когда компания тратит деньги на покупки других компаний из других секторов. Кстате Баффет назвал это - целовать жаб, то есть не эффективные компании, в надежде, что они станут принцессами)

● Инвестиции в рискованные компании практически никогда не окупаются (речь про венчур и хайтек)

● Лучше пропустить первую волну интереса к акциям и убедиться, что планы компании работают.

● Смотрите по сторонам в жизни

● Не связывайте акции с личностью тех, кто их рекомендует, даже если подсказчик умен и богат

● Инвестируйте в простые, скучные, незатейливые, непопулярные, не пользующиеся вниманием Уолл-стрит компании.

● Быстро растущие компании с темпом роста 20–25% из нерастущих от- раслей являются идеальными объектами инвестирования.

● Ищите нишевые компании.

● Покупая упавшие акции кризисных компаний, отдавайте предпочтение

тем, которые имеют более сильную финансовую позицию, и избегайте

тех, которые обременены банковскими займами.

● Компании, не имеющие долга, не станут банкротами.

● На акциях компании, вышедшей из кризиса, можно заработать большие деньги.

● Не забывайте про коэффициент P/E. На сильно переоцененных акциях,

даже если все остальное в порядке, денег не заработать.

● Ищите компании, которые регулярно выкупают собственные акции.

● Изучите историю выплаты дивидендов, а также результаты компании в периоды спадов.

● При прочих равных условиях отдавайте предпочтение тем компаниям, в которые вложен значительный личный капитал руководителей.

● Рассматривайте покупку акций инсайдерами как положительный сиг- нал, особенно если их покупают одновременно несколько человек. (Продажа акций инсайдерами не так показательна как покупка)

● Покупать акции на основе одной лишь балансовой стоимости рискован-

но и недальновидно.

● Если есть сомнения, лучше подождать.

● Уделяйте поиску новых акций не меньше времени и усилий, чем при выборе холодильника.

«Семейная пара, которая не жалеет двух выходных на поиск самых выгодных расценок на авиарейс до Лондона, покупает 500 акций авиакомпании KLM, не уделив и пяти минут ее изучению. …Они считают себя такими осмотрительными потребителями, что изучают ярлыки на наволочках, анализируют вес и цену на упаковках хозяйственного мыла, вы- считывают наилучшее соотношение потребляемой мощности и светоотдачи у электрических ламп. Вот и сейчас Хаундстус читает в Consumer Reports статью о плотности и впитывающей способности пяти популярных марок туалетной бумаги. Он размышляет, не стоит ли ему переключиться на туалетную бумагу Charmin. Но будет ли он так же тщательно изучать годовой отчет Procter and Gamble, производителя Charmin, прежде чем вложить в его акции 5000 долл.? Нет, конечно. Хаундстус просто купит эти акции, а потом отправит годовой отчет Procter and Gamble в мусорную корзину.»

Как вам?)

#обучение_инвестициям

#гуру #Линч #Питер

#трейдинг

Продолжаем описывать главные принципы, которые сформулированы в книге «Метод Питера Линча».

Как сделать 10x.

2-я порция откровений легендарного инвестора.

● Составьте четкое представление о характере деятельности компании, акции которой вы держите

● Разделите компании на категории. Это позволит лучше понять, чего от них можно ожидать (пост позже)

● Большие компании демонстрируют скромный рост, а мелкие — зна- чительный. (Линч в отличие от Баффета не любит крупные компании, которые медленно растут - он делает ставку на небольшие компании, которые могут стать десятикратником, то есть сделать 10x)

● Учитывайте размер компании при оценке ее выигрыша от определен- ного продукта.

● Ищите небольшие компании, которые добились прибыльности и доказали способность воспроизводить свою формулу успеха.

● Остерегайтесь компаний с темпами роста от 50 до 100% в год (речь про мелкие компании с взрывными темпами роста)

● Избегайте популярных компаний из популярных отраслей.

● Не доверяйте диверсификации, которая нередко превращается в диверсификцию (речь про поглощения непрофильных активов, то есть когда компания тратит деньги на покупки других компаний из других секторов. Кстате Баффет назвал это - целовать жаб, то есть не эффективные компании, в надежде, что они станут принцессами)

● Инвестиции в рискованные компании практически никогда не окупаются (речь про венчур и хайтек)

● Лучше пропустить первую волну интереса к акциям и убедиться, что планы компании работают.

● Смотрите по сторонам в жизни

● Не связывайте акции с личностью тех, кто их рекомендует, даже если подсказчик умен и богат

● Инвестируйте в простые, скучные, незатейливые, непопулярные, не пользующиеся вниманием Уолл-стрит компании.

● Быстро растущие компании с темпом роста 20–25% из нерастущих от- раслей являются идеальными объектами инвестирования.

● Ищите нишевые компании.

● Покупая упавшие акции кризисных компаний, отдавайте предпочтение

тем, которые имеют более сильную финансовую позицию, и избегайте

тех, которые обременены банковскими займами.

● Компании, не имеющие долга, не станут банкротами.

● На акциях компании, вышедшей из кризиса, можно заработать большие деньги.

● Не забывайте про коэффициент P/E. На сильно переоцененных акциях,

даже если все остальное в порядке, денег не заработать.

● Ищите компании, которые регулярно выкупают собственные акции.

● Изучите историю выплаты дивидендов, а также результаты компании в периоды спадов.

● При прочих равных условиях отдавайте предпочтение тем компаниям, в которые вложен значительный личный капитал руководителей.

● Рассматривайте покупку акций инсайдерами как положительный сиг- нал, особенно если их покупают одновременно несколько человек. (Продажа акций инсайдерами не так показательна как покупка)

● Покупать акции на основе одной лишь балансовой стоимости рискован-

но и недальновидно.

● Если есть сомнения, лучше подождать.

● Уделяйте поиску новых акций не меньше времени и усилий, чем при выборе холодильника.

«Семейная пара, которая не жалеет двух выходных на поиск самых выгодных расценок на авиарейс до Лондона, покупает 500 акций авиакомпании KLM, не уделив и пяти минут ее изучению. …Они считают себя такими осмотрительными потребителями, что изучают ярлыки на наволочках, анализируют вес и цену на упаковках хозяйственного мыла, вы- считывают наилучшее соотношение потребляемой мощности и светоотдачи у электрических ламп. Вот и сейчас Хаундстус читает в Consumer Reports статью о плотности и впитывающей способности пяти популярных марок туалетной бумаги. Он размышляет, не стоит ли ему переключиться на туалетную бумагу Charmin. Но будет ли он так же тщательно изучать годовой отчет Procter and Gamble, производителя Charmin, прежде чем вложить в его акции 5000 долл.? Нет, конечно. Хаундстус просто купит эти акции, а потом отправит годовой отчет Procter and Gamble в мусорную корзину.»

Как вам?)

#обучение_инвестициям

#гуру #Линч #Питер

#трейдинг

🎄Инвестиционный прогноз на 2024 год: год дракона и фондовый рынок

Сначала вспомним ключевые события последних лет.

🐀2020 - год крысы (високосный)

✔️Коронавирус

✔️Экономический коллапс в мире, локдауны. Российский ВВП упал на 2,7%, ВВП США на 2,8%, а ВВП Евросоюза рухнул на 6,3%

✔️Обвал мировых рынок акций, в том числе российского, и последующий сильный рост

✔️Падение спроса на нефть, эпическое падение фьючерсов на нефть WTI до минус 37,63 долларов

✔️Обвал рубля/рост доллара до $150 и последующее укрепление рубля/обвал доллара до $50,65 летом

✔️Начало сильного роста акций технологических компаний

🐂2021 - год быка

✔️Восстановительный экономический рост, ВВП в России +5,6%, в США +5,9%, ВВП Евросоюза +5,2%

✔️Рост американского и российского фондовых рынков

✔️Рост цен на многие сырьевые товары и акции сырьевых компаний, рост инфляции по всему миру

✔️Рост американского рынка акций продолжается четко до конца года, с января 22-ого начинается падение

✔️Пузырь на рынке технологических компаний начинает сдуваться

🐅2022 - год тигра

✔️ВВП России вырос всего на 0,65%, США +2,1%, Еврозона +4,5%.

✔️Начало цикла повышения ключевой ставки в США

✔️Технологический пузырь начал сдуваться, многие переоценены Техи рухнули

✔️Рынок акций США снизился.

✔️Начало СВО и эпический обвал российского рынка акций.

✔️Введение «массированных» санкций и блокировки активов

✔️Переориентация экспорта сырьевых товаров на восток

✔️Рост популярности фондового рынка в России

🐇2023 - год кролика

✔️Американский S&P500 вырос на 24% и закрыл год на исторических максимумах, чуть ниже максимума 2021

✔️Рубль ослаб к доллару и на пике был выше 102 рублей за доллар, правительство увеличило ставку и ввело обязательную продажу валютной выручки экспортёрами

✔️Фондовый рынок вырос на 44% по индексу IMOEX

✔️Война в секторе Газа

✔️Провал наступления ВСУ

✔️Укрепление стратегического партнёрства Китая и России

🐉2024 - год дракона (високосный).

Прогноз. Вероятные события.

1️⃣ Активизация СВО после выборов, а возможно и до.

2️⃣ Снижение ключевой ставки до 8-10%.

3️⃣ Вероятно ослабление рубля выше 100 руб.

4️⃣ Обвал рынка биткойна и других криптовалют

5️⃣ Падение американского фондового рынка в связи со значительной переоценкой. Что станет триггером не так важно.

6️⃣ Продолжение роста российского рынка акций, рост сильных бизнесов, которые сохраняют низкую оценку: Сбера, ЛУКОЙЛа, Мосбиржи.

7️⃣ Продолжение роста акций российских компаний, которые занимают ниши ушедших иностранных бизнесов и просто успешно развиваются. Я много раз писал, о таких компаниях, которые уже выросли кратно, и вероятно продолжат рост:

🚀40x - ДВМП + 4000% за 3 года

🚀10x - НоваБев +1000% за 2 года

🚀8x - Черкизово +800% за 5 лет

🚀3x - Совкомфлот +300% за год

🚀2,8x - Группа Позитив +280% за год

🚀2,7x - НМТП +260% за год

8️⃣ Переоцененные бумаги продолжат сдуваеться, например КАМАЗ

9️⃣ Российская экономика усилит рост до 3,5-4% ВВП. Отмена льготной ипотеки и коррекция цен на недвижимость.

🔟 На биржу выйдут множество новых компаний - больше 20-ти. Большинство IPO это будут переоцененные компании, но будут и интересные кейсы.

🎄Друзья, с наступающим Вас новым 2024 годом! Желаю ВСЕМ инвестиционных успехов!

Сначала вспомним ключевые события последних лет.

🐀2020 - год крысы (високосный)

✔️Коронавирус

✔️Экономический коллапс в мире, локдауны. Российский ВВП упал на 2,7%, ВВП США на 2,8%, а ВВП Евросоюза рухнул на 6,3%

✔️Обвал мировых рынок акций, в том числе российского, и последующий сильный рост

✔️Падение спроса на нефть, эпическое падение фьючерсов на нефть WTI до минус 37,63 долларов

✔️Обвал рубля/рост доллара до $150 и последующее укрепление рубля/обвал доллара до $50,65 летом

✔️Начало сильного роста акций технологических компаний

🐂2021 - год быка

✔️Восстановительный экономический рост, ВВП в России +5,6%, в США +5,9%, ВВП Евросоюза +5,2%

✔️Рост американского и российского фондовых рынков

✔️Рост цен на многие сырьевые товары и акции сырьевых компаний, рост инфляции по всему миру

✔️Рост американского рынка акций продолжается четко до конца года, с января 22-ого начинается падение

✔️Пузырь на рынке технологических компаний начинает сдуваться

🐅2022 - год тигра

✔️ВВП России вырос всего на 0,65%, США +2,1%, Еврозона +4,5%.

✔️Начало цикла повышения ключевой ставки в США

✔️Технологический пузырь начал сдуваться, многие переоценены Техи рухнули

✔️Рынок акций США снизился.

✔️Начало СВО и эпический обвал российского рынка акций.

✔️Введение «массированных» санкций и блокировки активов

✔️Переориентация экспорта сырьевых товаров на восток

✔️Рост популярности фондового рынка в России

🐇2023 - год кролика

✔️Американский S&P500 вырос на 24% и закрыл год на исторических максимумах, чуть ниже максимума 2021

✔️Рубль ослаб к доллару и на пике был выше 102 рублей за доллар, правительство увеличило ставку и ввело обязательную продажу валютной выручки экспортёрами

✔️Фондовый рынок вырос на 44% по индексу IMOEX

✔️Война в секторе Газа

✔️Провал наступления ВСУ

✔️Укрепление стратегического партнёрства Китая и России

🐉2024 - год дракона (високосный).

Прогноз. Вероятные события.

1️⃣ Активизация СВО после выборов, а возможно и до.

2️⃣ Снижение ключевой ставки до 8-10%.

3️⃣ Вероятно ослабление рубля выше 100 руб.

4️⃣ Обвал рынка биткойна и других криптовалют

5️⃣ Падение американского фондового рынка в связи со значительной переоценкой. Что станет триггером не так важно.

6️⃣ Продолжение роста российского рынка акций, рост сильных бизнесов, которые сохраняют низкую оценку: Сбера, ЛУКОЙЛа, Мосбиржи.

7️⃣ Продолжение роста акций российских компаний, которые занимают ниши ушедших иностранных бизнесов и просто успешно развиваются. Я много раз писал, о таких компаниях, которые уже выросли кратно, и вероятно продолжат рост:

🚀40x - ДВМП + 4000% за 3 года

🚀10x - НоваБев +1000% за 2 года

🚀8x - Черкизово +800% за 5 лет

🚀3x - Совкомфлот +300% за год

🚀2,8x - Группа Позитив +280% за год

🚀2,7x - НМТП +260% за год

8️⃣ Переоцененные бумаги продолжат сдуваеться, например КАМАЗ

9️⃣ Российская экономика усилит рост до 3,5-4% ВВП. Отмена льготной ипотеки и коррекция цен на недвижимость.

🔟 На биржу выйдут множество новых компаний - больше 20-ти. Большинство IPO это будут переоцененные компании, но будут и интересные кейсы.

🎄Друзья, с наступающим Вас новым 2024 годом! Желаю ВСЕМ инвестиционных успехов!

🗿Как сделать 10x или 1000% на акциях. Принципы Питера Линча. Часть 3

Продолжаем вытаскивать секреты из легендарных инвесторов! Питер Линч - второй после Баффета, раскрывает свой подход к выбору акций.

Линч делит все акции, которые он рассматривает на 6 категорий:

🔘 Медленно растущие

🔘 Умеренно растущие

🔘 Циклические компании

🔘 Быстро растущие

🔘 Компании, выходящие из кризиса

🔘 Компании с недооценёнными активами

Ниже описывается, что инвестору необходимо обращать внимание при инвестициях в акции каждой категории.

Все компании

● Коэффициент P/E. Высок он или низок для конкретной компании и сопоставимых с ней компаний из той же отрасли.

● Доля в собственности институциональных инвесторов. Чем она ниже, тем лучше.

● Покупают ли инсайдеры акции, и выкупает ли компания собственные акции. И то, и другое — позитивный сигнал.

● Сильный или слабый баланс (коэффициент «заемные средства/соб- ственный капитал»), финансовая устойчивость компании.

● Денежная позиция. Какой размер денежных средств у компании.

🙆Медленно растущие компании

● Поскольку акции этих компаний покупают ради дивидендов, проверьте, всегда ли они выплачиваются и регулярно ли повышаются.

● Какая доля прибыли распределяется в виде дивидендов. Если доля невелика, то компания имеет резерв. Она может выплачивать дивиденды и при низкой прибыли. Если доля высока, то дивиденды более рискованные.

💆♂️Умеренно растущие компании

● Это крупные компании, которые вряд ли обанкротятся. Ключевой по- казатель — цена, коэффициент P/E позволяет определить, завышена она или нет.

● Тратит ли компания деньги на поглощения

● Проверьте долгосрочные темпы роста компании, стабилен ли ее рост в последние годы.

● Как они вели себя в предыдущие рецессии и рыночные спады.

🙋Циклические компании

● Внимательно следите за состоянием запасов и соотношением спроса и предложения.

● Будьте готовы к снижению коэффициента P/E во время восстановления бизнеса, когда прибыль достигает пика, а инвесторы ожидают завершения цикла.

● Если циклическая компания хорошо вам знакома - у вас есть преиму- щество в определении циклов. (Например, все знают о цикличности автоиндустрии.)

🙎♂️Быстро растущие компании

● Убедитесь в том, что на продукт, который должен привести к росту прибыли, приходится значительная доля продаж компании.

● Каковы темпы роста прибыли в последние несколько лет. (В числе моих фаворитов — компании с темпами роста в диапазоне от 20 до 25%.)

● То, что компания успешно воспроизвела формулу своего успеха в нескольких городах, подтверждает ее способность к расширению.

● Убедитесь, что у компании все еще есть возможности роста. Например, Pic «N» Save, когда я впервые ее посетил, закрепилась в южной Калифорнии и планировала выход в северную Калифорнию. Впереди у нее были еще 49 штатов.

● Какое значение имеет коэффициент P/E, равен ли он темпу роста?

● Ускоряется ли расширение (три новых мотеля в прошлом году, пять новых мотелей в этом году) или замедляется (пять в прошлом году, три в этом)?

🙅♂️Компании, выходящие из кризиса

● Главное — устоит ли компания под натиском кредиторов. Какова де- нежная позиция компании? Каков ее долг? (Например, Apple Computer в период кризиса имела денежную позицию в 200 млн долл. и нулевой долг, поэтому ей не грозило банкротство.)

● Каковы планы компании по оздоровлению? Избавилась ли она от неприбыльных подразделений? Это сильно влияет на прибыль.

● Восстанавливается ли бизнес?

● Снижаются ли затраты? Если да, каков ожидаемый эффект?

🤦♂️Компании с недооценёнными активами

● Какова стоимость активов? Имеются ли скрытые активы?

● Насколько велик долг, который вычитается из активов?

● Привлекает ли компания новые займы, приводящие к снижению стои- мости активов?

● Есть ли заинтересованные в скупке акций лица?

👍 Если пост был полезен, поставьте пожалуйста лайк!

#гуру #Линч #Питер

#обзор #что_купить #трейдинг

#аналитика

Продолжаем вытаскивать секреты из легендарных инвесторов! Питер Линч - второй после Баффета, раскрывает свой подход к выбору акций.

Линч делит все акции, которые он рассматривает на 6 категорий:

🔘 Медленно растущие

🔘 Умеренно растущие

🔘 Циклические компании

🔘 Быстро растущие

🔘 Компании, выходящие из кризиса

🔘 Компании с недооценёнными активами

Ниже описывается, что инвестору необходимо обращать внимание при инвестициях в акции каждой категории.

Все компании

● Коэффициент P/E. Высок он или низок для конкретной компании и сопоставимых с ней компаний из той же отрасли.

● Доля в собственности институциональных инвесторов. Чем она ниже, тем лучше.

● Покупают ли инсайдеры акции, и выкупает ли компания собственные акции. И то, и другое — позитивный сигнал.

● Сильный или слабый баланс (коэффициент «заемные средства/соб- ственный капитал»), финансовая устойчивость компании.

● Денежная позиция. Какой размер денежных средств у компании.

🙆Медленно растущие компании

● Поскольку акции этих компаний покупают ради дивидендов, проверьте, всегда ли они выплачиваются и регулярно ли повышаются.

● Какая доля прибыли распределяется в виде дивидендов. Если доля невелика, то компания имеет резерв. Она может выплачивать дивиденды и при низкой прибыли. Если доля высока, то дивиденды более рискованные.

💆♂️Умеренно растущие компании

● Это крупные компании, которые вряд ли обанкротятся. Ключевой по- казатель — цена, коэффициент P/E позволяет определить, завышена она или нет.

● Тратит ли компания деньги на поглощения

● Проверьте долгосрочные темпы роста компании, стабилен ли ее рост в последние годы.

● Как они вели себя в предыдущие рецессии и рыночные спады.

🙋Циклические компании

● Внимательно следите за состоянием запасов и соотношением спроса и предложения.

● Будьте готовы к снижению коэффициента P/E во время восстановления бизнеса, когда прибыль достигает пика, а инвесторы ожидают завершения цикла.

● Если циклическая компания хорошо вам знакома - у вас есть преиму- щество в определении циклов. (Например, все знают о цикличности автоиндустрии.)

🙎♂️Быстро растущие компании

● Убедитесь в том, что на продукт, который должен привести к росту прибыли, приходится значительная доля продаж компании.

● Каковы темпы роста прибыли в последние несколько лет. (В числе моих фаворитов — компании с темпами роста в диапазоне от 20 до 25%.)

● То, что компания успешно воспроизвела формулу своего успеха в нескольких городах, подтверждает ее способность к расширению.

● Убедитесь, что у компании все еще есть возможности роста. Например, Pic «N» Save, когда я впервые ее посетил, закрепилась в южной Калифорнии и планировала выход в северную Калифорнию. Впереди у нее были еще 49 штатов.

● Какое значение имеет коэффициент P/E, равен ли он темпу роста?

● Ускоряется ли расширение (три новых мотеля в прошлом году, пять новых мотелей в этом году) или замедляется (пять в прошлом году, три в этом)?

🙅♂️Компании, выходящие из кризиса

● Главное — устоит ли компания под натиском кредиторов. Какова де- нежная позиция компании? Каков ее долг? (Например, Apple Computer в период кризиса имела денежную позицию в 200 млн долл. и нулевой долг, поэтому ей не грозило банкротство.)

● Каковы планы компании по оздоровлению? Избавилась ли она от неприбыльных подразделений? Это сильно влияет на прибыль.

● Восстанавливается ли бизнес?

● Снижаются ли затраты? Если да, каков ожидаемый эффект?

🤦♂️Компании с недооценёнными активами

● Какова стоимость активов? Имеются ли скрытые активы?

● Насколько велик долг, который вычитается из активов?

● Привлекает ли компания новые займы, приводящие к снижению стои- мости активов?

● Есть ли заинтересованные в скупке акций лица?

👍 Если пост был полезен, поставьте пожалуйста лайк!

#гуру #Линч #Питер

#обзор #что_купить #трейдинг

#аналитика

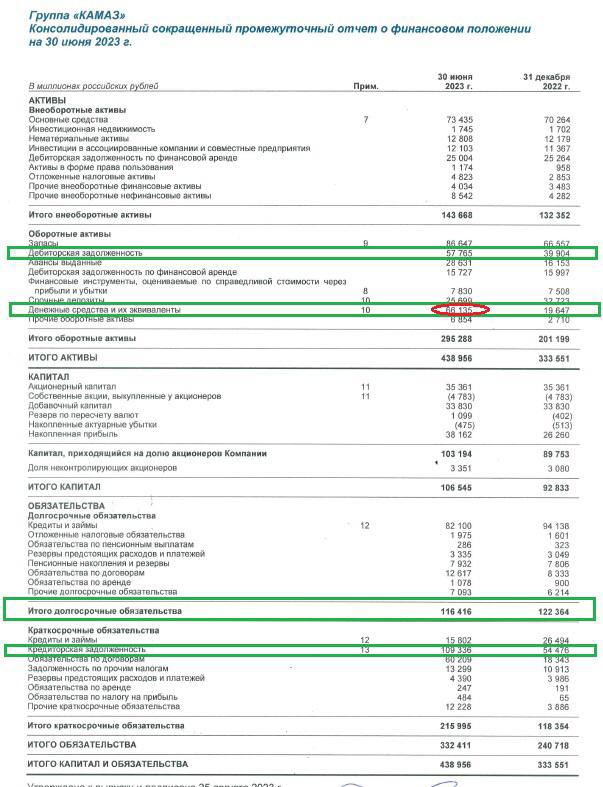

🐎КАМАЗ бьет рекорды. Разбор отчета за 6 мес 2023

Основные финансовые показатели за 6 месяцев 2023:

🔺Выручка +166,8 млрд +25% г/г

🔺Валовая прибыль +31,9 млрд +45,2% г/г

🔺 Операционная прибыль +16,95 млрд +41,8%

🔺Чистая прибыль +13,48 млрд +100%

Наибольший вклад в рост чистой прибыли помимо выросшей выручки внесла рентабельность по валовой прибыли. Она выросла с 15,6% до 19,6%. Это означает, повышенный рост спроса на конечную продукцию, а также то, что компания эффективно управляет издержками производства. Судя по отчёту рост локализации производства о, котором так много говорят на КАМАЗЕ приводит удешевлению удельной себестоимости комплектующих. Возможно также, снижение себестоимости вызвано ростом объёмов заказов или госзаказом.

Коммерческие, административные и иные доходы выросли незначительно.

Безусловно это прекрасные результаты! Эффективность производства выросла и рост спроса на проекцию привёл к удвоению чистой прибыли за пол года.

Разберём структуру выручки за 6 мес 2023:

☑️Грузовые автомобили 108,4 млрд +20,91%

☑️Запасные части 19,36 млрд +18,72%

☑️Автобусы, электробусы, прицепная техника и автобетоносмесители 17,4 млрд +25,62%

☑️Комплектующие 3,5 млрд +61,48%

☑️Продукция металлургического производства 2,9 млрд +34,38%

☑️Прочее 11,6 млрд +139,26% Итого выручка: 166,8 +25,29%

Мы видим значительный рост выручки как в сегменте грузовых автомобилей, так и в других, новых сегментах таких как автобусы и прицепная техника.

Компания также представала сильнейший баланс и отчёт о движении денежных средств:

🔘Срочные депозиты - 25,7 млрд

🔘Денежные средства - 66,1 млрд

🔘Итого денежные средства и их эквиваленты - 91,8 млрд или +75,5% за пол года.

🔥То есть «покупая» сейчас компанию с капитализацией в 140 млрд руб. инвестор «получает» ещё в придачу 91,8 млрд руб. на ее счётах. Правда сказать, нужно не забывать о долгах.

🔘При всем при этом компания ещё и сократила долгосрочный долг снизился с 122,3 млрд до 116,4 млрд.

🔘 Краткосрочный долг вырос в первую очередь за счёт роста кредиторской задолженности (роста объёма заказов комплектующих) с 118,3 млрд до 216 млрд

🔘Чистый денежный поток от операционной деятельности вырос с 30,19 млрд до 80,7 млрд г/г или на 167%!

Вообще стоит обратить внимание на тем роста капитала Камаза по годам:

2020: 48,95 млрд +20%

2021: 57,6 млрд +17,65%

2022: 92,8 млрд +61,1%

2023 6м, г/г: 106,5 млрд +14,8%

Выручка/чистая прибыль по годам:

2018: 186,2 млрд, 1,16 млрд

2019: 190,4 млрд, -1,86 млрд

2020: 213,3 млрд, 3,3 млрд

2021: 269,2 млрд, 4,05 млрд

2022 6м: 133,15 млрд, 6,7 млрд

2023 6м: 166,82 млрд, 13,5 млрд

Оценка на полный 2023:

🔺Выручка 334 млрд

🔺Чистая прибыль 30 млрд

🔺P/E2023 - 4,7 млрд

🔺 Див доходность ~5%

Рост рынка вызван уходом иностранных продавцов, прежде всего европейских и ростом спроса экономический агентов прежде всего в строительстве.

Мы меняем свой взгляд на компанию на позитивный и открываем длинные позиции.

Основные финансовые показатели за 6 месяцев 2023:

🔺Выручка +166,8 млрд +25% г/г

🔺Валовая прибыль +31,9 млрд +45,2% г/г

🔺 Операционная прибыль +16,95 млрд +41,8%

🔺Чистая прибыль +13,48 млрд +100%

Наибольший вклад в рост чистой прибыли помимо выросшей выручки внесла рентабельность по валовой прибыли. Она выросла с 15,6% до 19,6%. Это означает, повышенный рост спроса на конечную продукцию, а также то, что компания эффективно управляет издержками производства. Судя по отчёту рост локализации производства о, котором так много говорят на КАМАЗЕ приводит удешевлению удельной себестоимости комплектующих. Возможно также, снижение себестоимости вызвано ростом объёмов заказов или госзаказом.

Коммерческие, административные и иные доходы выросли незначительно.

Безусловно это прекрасные результаты! Эффективность производства выросла и рост спроса на проекцию привёл к удвоению чистой прибыли за пол года.

Разберём структуру выручки за 6 мес 2023:

☑️Грузовые автомобили 108,4 млрд +20,91%

☑️Запасные части 19,36 млрд +18,72%

☑️Автобусы, электробусы, прицепная техника и автобетоносмесители 17,4 млрд +25,62%

☑️Комплектующие 3,5 млрд +61,48%

☑️Продукция металлургического производства 2,9 млрд +34,38%

☑️Прочее 11,6 млрд +139,26% Итого выручка: 166,8 +25,29%

Мы видим значительный рост выручки как в сегменте грузовых автомобилей, так и в других, новых сегментах таких как автобусы и прицепная техника.

Компания также представала сильнейший баланс и отчёт о движении денежных средств:

🔘Срочные депозиты - 25,7 млрд

🔘Денежные средства - 66,1 млрд

🔘Итого денежные средства и их эквиваленты - 91,8 млрд или +75,5% за пол года.

🔥То есть «покупая» сейчас компанию с капитализацией в 140 млрд руб. инвестор «получает» ещё в придачу 91,8 млрд руб. на ее счётах. Правда сказать, нужно не забывать о долгах.

🔘При всем при этом компания ещё и сократила долгосрочный долг снизился с 122,3 млрд до 116,4 млрд.

🔘 Краткосрочный долг вырос в первую очередь за счёт роста кредиторской задолженности (роста объёма заказов комплектующих) с 118,3 млрд до 216 млрд

🔘Чистый денежный поток от операционной деятельности вырос с 30,19 млрд до 80,7 млрд г/г или на 167%!

Вообще стоит обратить внимание на тем роста капитала Камаза по годам:

2020: 48,95 млрд +20%

2021: 57,6 млрд +17,65%

2022: 92,8 млрд +61,1%

2023 6м, г/г: 106,5 млрд +14,8%

Выручка/чистая прибыль по годам:

2018: 186,2 млрд, 1,16 млрд

2019: 190,4 млрд, -1,86 млрд

2020: 213,3 млрд, 3,3 млрд

2021: 269,2 млрд, 4,05 млрд

2022 6м: 133,15 млрд, 6,7 млрд

2023 6м: 166,82 млрд, 13,5 млрд

Оценка на полный 2023:

🔺Выручка 334 млрд

🔺Чистая прибыль 30 млрд

🔺P/E2023 - 4,7 млрд

🔺 Див доходность ~5%

Рост рынка вызван уходом иностранных продавцов, прежде всего европейских и ростом спроса экономический агентов прежде всего в строительстве.

Мы меняем свой взгляд на компанию на позитивный и открываем длинные позиции.

{kind=link}

⚖️Загадка отчета КАМАЗа

Отчет КАМАЗа мы с вами разбирали. Отчет выглядит сильным, но меня смущает одна меленькая деталь, на которую я первоначально не обратил внимание - загадочное увеличение собственного капитала в балансе за 2022 год.

КАМАЗ впервые раскрыл размер собственного капитала на конец 2022 года (отчет за 2022 не публиковался раньше). Получается за 2022 год собственный капитал волшебным образом увеличился с 57,6 млрд руб. в 2021 до 92,8 млрд руб в 2022 или более чем па 35 млрд руб! А за счёт чего?

В последнем отчёте показана чистая прибыль за 6 мес. 2022 в 6,7 млрд руб.

Вряд ли чистая прибыль за вторую половину 2022 была 29 млрд….

В отчётности по МСФО есть такой специальный отчет - отчёт об изменениях в капитале. Он то и должен показывать откуда взялся лишний Капитал.

В этом отчёте КАМАЗ отразил «Добавочный капитал» в 33,83 млрд уже на начало 2023 года. А как он образовался в 2022 неизвестно - за 2022 КАМАЗ не отчитывался по МСФО.

Капитал не может просто так взять и появится в отчётности. Очень похоже не то, что КАМАЗ получил дополнительное финансирование. Варианты:

1️⃣за счёт выпуска привилегированных акций. А это значит, что акционерный капитал был размыт. В пункте 11 по МСФО сказано, что количество обыкновенных акций и структура акционеров не поменялась. Но правительство разрешило полностью или частично не раскрывать в финансовой отчётности информацию, которая может нанести вред эмитенту, контрагентам и т.д. Так что здесь есть вероятность, что КАМАЗ скрыл ещё один пункт о размещении дополнительных акций в пользу государства.

2️⃣ ПАО КАМАЗ получило целевое финансирование от государства, которое общество не обязано возвращать. Поэтому этот взнос был записан в капиал, а не в долг.

3️⃣ Переоценка стоимости основных средств.

На мой взгляд наиболее вероятен первый или второй вариант. Причём как мы все понимаем:

✔️Первый вариант означает размытие доли и нанесение ущерба акционерам. В этом случае стоит подумать над продажей акций, несмотря на неплохую в целом отчетность.

✔️Второй вариант фактически безвозмездное пополнение капитала только на пользу акционерам. И в этом случае стоит покупать акции, опять же тем более отчётность этому благоволит.

За счёт чего увеличился собственный капитал можно будет понять, только после публикации отчета за 2022.

В любом случае на мой взгляд докапитализация КАМАЗа была вызвана в первую очередь необходимыми вложениями в расширение производства в связи с резко возросшим спросом на грузовые автомобили.

Отчет КАМАЗа мы с вами разбирали. Отчет выглядит сильным, но меня смущает одна меленькая деталь, на которую я первоначально не обратил внимание - загадочное увеличение собственного капитала в балансе за 2022 год.

КАМАЗ впервые раскрыл размер собственного капитала на конец 2022 года (отчет за 2022 не публиковался раньше). Получается за 2022 год собственный капитал волшебным образом увеличился с 57,6 млрд руб. в 2021 до 92,8 млрд руб в 2022 или более чем па 35 млрд руб! А за счёт чего?

В последнем отчёте показана чистая прибыль за 6 мес. 2022 в 6,7 млрд руб.

Вряд ли чистая прибыль за вторую половину 2022 была 29 млрд….

В отчётности по МСФО есть такой специальный отчет - отчёт об изменениях в капитале. Он то и должен показывать откуда взялся лишний Капитал.

В этом отчёте КАМАЗ отразил «Добавочный капитал» в 33,83 млрд уже на начало 2023 года. А как он образовался в 2022 неизвестно - за 2022 КАМАЗ не отчитывался по МСФО.

Капитал не может просто так взять и появится в отчётности. Очень похоже не то, что КАМАЗ получил дополнительное финансирование. Варианты:

1️⃣за счёт выпуска привилегированных акций. А это значит, что акционерный капитал был размыт. В пункте 11 по МСФО сказано, что количество обыкновенных акций и структура акционеров не поменялась. Но правительство разрешило полностью или частично не раскрывать в финансовой отчётности информацию, которая может нанести вред эмитенту, контрагентам и т.д. Так что здесь есть вероятность, что КАМАЗ скрыл ещё один пункт о размещении дополнительных акций в пользу государства.

2️⃣ ПАО КАМАЗ получило целевое финансирование от государства, которое общество не обязано возвращать. Поэтому этот взнос был записан в капиал, а не в долг.

3️⃣ Переоценка стоимости основных средств.

На мой взгляд наиболее вероятен первый или второй вариант. Причём как мы все понимаем:

✔️Первый вариант означает размытие доли и нанесение ущерба акционерам. В этом случае стоит подумать над продажей акций, несмотря на неплохую в целом отчетность.

✔️Второй вариант фактически безвозмездное пополнение капитала только на пользу акционерам. И в этом случае стоит покупать акции, опять же тем более отчётность этому благоволит.

За счёт чего увеличился собственный капитал можно будет понять, только после публикации отчета за 2022.

В любом случае на мой взгляд докапитализация КАМАЗа была вызвана в первую очередь необходимыми вложениями в расширение производства в связи с резко возросшим спросом на грузовые автомобили.

📚 SPIN-OFF как альтернатива IPO

Перечислим ещё раз основные варианты выхода на биржу для эмитентов: IPO, прямой листинг, Spinoff, Reverse takeover, SPAC.

Ранее мы подробно разбирали такие способы выхода на биржу как IPO и прямой листинг.

SPIN-OFF - это дробление компании или по-другому выделение направления или части ее бизнеса в самостоятельную структуру с выделением акционерного капитала.

Проще говоря, основная (материнская) компания открывает дочернее предприятие и передаёт ему часть своего имущества (активы и пассивы) с регистрацией нового юридического лица. На бирже регистрируется новый эмитент и его ценные бумаги получают свой уникальный номер ISIN и листинг.

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float.

Обычная для spin-off ситуация выглядит следующим образом:

☑️бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

☑️стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

☑️справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

☑️каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации freefloat, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году. Акции выделенного юридического лица «Полюс Золото» Бали распределены среди акционеров «Норильского Никеля» - каждому акционеру имеющему 1 акцию «Норникеля»выдали по одной акции «Полюса» и новая компания получила листинг на Мосбирже.

Подробней про другие способы выхода на биржу читайте в предыдущих статьях! Продолжение следует …

👍Ставьте лайк если информация была полезной.

#обзор #что_купить #трейдинг #IPO #spinoff #биржа #спиноф

Перечислим ещё раз основные варианты выхода на биржу для эмитентов: IPO, прямой листинг, Spinoff, Reverse takeover, SPAC.

Ранее мы подробно разбирали такие способы выхода на биржу как IPO и прямой листинг.

SPIN-OFF - это дробление компании или по-другому выделение направления или части ее бизнеса в самостоятельную структуру с выделением акционерного капитала.

Проще говоря, основная (материнская) компания открывает дочернее предприятие и передаёт ему часть своего имущества (активы и пассивы) с регистрацией нового юридического лица. На бирже регистрируется новый эмитент и его ценные бумаги получают свой уникальный номер ISIN и листинг.

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float.

Обычная для spin-off ситуация выглядит следующим образом:

☑️бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

☑️стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

☑️справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

☑️каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации freefloat, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году. Акции выделенного юридического лица «Полюс Золото» Бали распределены среди акционеров «Норильского Никеля» - каждому акционеру имеющему 1 акцию «Норникеля»выдали по одной акции «Полюса» и новая компания получила листинг на Мосбирже.

Подробней про другие способы выхода на биржу читайте в предыдущих статьях! Продолжение следует …

👍Ставьте лайк если информация была полезной.

#обзор #что_купить #трейдинг #IPO #spinoff #биржа #спиноф

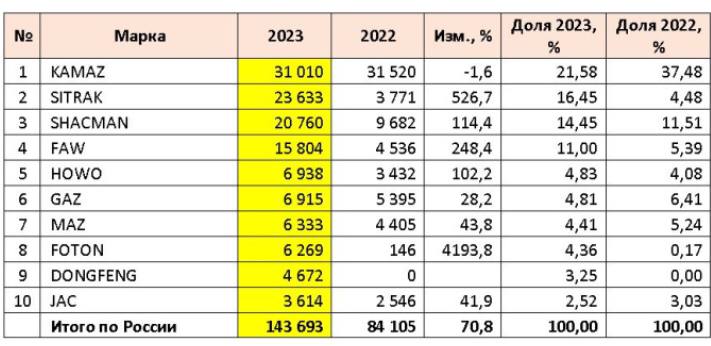

🟢КАМАЗ теряет долю рынка?

По итогам 2023 года в России было продано 143,7 тыс. грузовиков, что аж на 70,8% больше, чем годом ранее.

Лидерство в сегменте грузовиков сохранил КАМАЗ, но вот доля рынка отечественного гиганта снизилась с 38% до 21%.

Это данные агенства АВТОСТАТ.

Пока китайцы захватывают рынок грузовиков в России…

Более того, в штучном выражении КАМАЗ даже снизил продажи с 31 520 шт. в 2022 до 31 010 шт. в 2023. Данные агенство АВТОСТАТ разнятся с заявлениями руководства КАМАЗа, которые заявляют о росте количества проданных грузовиков, но в отчётности таких данных нет.

Рыночная доля КАМАЗ снижается, но в стратегии до 2030 автогигант планирует значительно увеличить производство в штуках до 60 тыс. единиц.

#KMAZ #KMH4 #КАМАЗ

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

По итогам 2023 года в России было продано 143,7 тыс. грузовиков, что аж на 70,8% больше, чем годом ранее.

Лидерство в сегменте грузовиков сохранил КАМАЗ, но вот доля рынка отечественного гиганта снизилась с 38% до 21%.

Это данные агенства АВТОСТАТ.

Пока китайцы захватывают рынок грузовиков в России…

Более того, в штучном выражении КАМАЗ даже снизил продажи с 31 520 шт. в 2022 до 31 010 шт. в 2023. Данные агенство АВТОСТАТ разнятся с заявлениями руководства КАМАЗа, которые заявляют о росте количества проданных грузовиков, но в отчётности таких данных нет.

Рыночная доля КАМАЗ снижается, но в стратегии до 2030 автогигант планирует значительно увеличить производство в штуках до 60 тыс. единиц.

#KMAZ #KMH4 #КАМАЗ

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}

⚡️⚡️Yandex N.V. заключила сделку по продаже российского «Яндекса»

https://www.kommersant.ru/doc/6493137?from=top_main_1

https://www.kommersant.ru/doc/6493137?from=top_main_1

Коммерсантъ

Yandex N.V. заключила сделку по продаже российского «Яндекса»

Подробнее на сайте

🔴Яндекс. Что значит реструктуризация для инвестора?

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

{kind=link}

🔴 Закрыли позиции по Яндексу в стратегиях на Тинькофф Пульс

Текущая структура сделки и так она объявлена значительно увеличивает риски.

Основные риски:

👉🏼 Собрание акционеров нидерландского Yandex N.V. не одобрит план реструктуризации и продажу активов

👉🏼 Yandex N.V. Получит массу исков от акционеров

👉🏼 Регулирующие органы Нидерландов не наложат ограничение на сделку

👉🏼 Yandex N.V. Проведёт делистинг акций с Мосбиржи

👉🏼 Цена выкупа у российских акционеров будет значительно ниже текущих цен на бирже

#YNDX

Текущая структура сделки и так она объявлена значительно увеличивает риски.

Основные риски:

👉🏼 Собрание акционеров нидерландского Yandex N.V. не одобрит план реструктуризации и продажу активов

👉🏼 Yandex N.V. Получит массу исков от акционеров

👉🏼 Регулирующие органы Нидерландов не наложат ограничение на сделку

👉🏼 Yandex N.V. Проведёт делистинг акций с Мосбиржи

👉🏼 Цена выкупа у российских акционеров будет значительно ниже текущих цен на бирже

#YNDX

{kind=link}

🟡Стоит ли покупать акции Яндекса?

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

{kind=link}

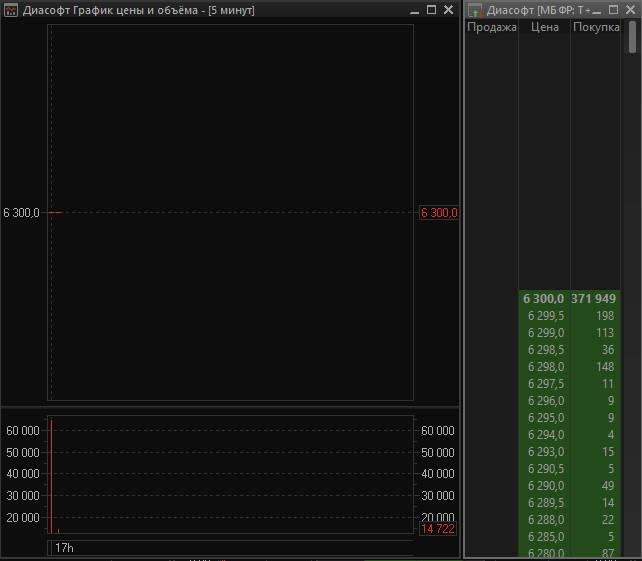

⚡️+ 40% сегодня опять по акциям Диасофт?

Покупатели в стакане акций Диасофт в первую секунду торгов смели всех продавцов и, сделав +40% к цене размещения, уперлись в «планку» в 6300 руб. за бумагу.

«Планка» - это лимит установленный Мосбиржей на возможность подачи заявок выше 40% цены закрытия предыдущего дня или цены размещения. Размещение состоялось по 4500 руб. Ужасно вредная вещь я вам скажу. В итоге ажиотажный спрос на бумаги был искусственно ограничен. Но торги не остановили - сделки проходили по максимальной цене в 6300 руб.

Очевидно, что сегодня рост продолжится, почем судя по объемам, которые вчера были в стакане на покупку сегодня будет опять +40%.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

Покупатели в стакане акций Диасофт в первую секунду торгов смели всех продавцов и, сделав +40% к цене размещения, уперлись в «планку» в 6300 руб. за бумагу.

«Планка» - это лимит установленный Мосбиржей на возможность подачи заявок выше 40% цены закрытия предыдущего дня или цены размещения. Размещение состоялось по 4500 руб. Ужасно вредная вещь я вам скажу. В итоге ажиотажный спрос на бумаги был искусственно ограничен. Но торги не остановили - сделки проходили по максимальной цене в 6300 руб.

Очевидно, что сегодня рост продолжится, почем судя по объемам, которые вчера были в стакане на покупку сегодня будет опять +40%.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

🔥СПБ Биржа готова к рестарту

Нахожусь на конференции Quik, ARQA Technologies

Генеральный директор СПБ Биржи Евгений Сердюков на конференции ARQA Technologies сделал ряд заявлений.

👉🏼Капитал СПБ Биржи обладает капиталом в 15 млрд руб. и этих денег достаточно для перезапуска проекта

👉🏼 СПБ Биржа и команда всегда тяготели к деривативам и будут возвращаться в этот сегмент

👉🏼 СПБ Биржа находится в финальной стадии создания технологии и запуска торгов деривативами на иностранные базовые активы из дружественных юрисдикций.

👉🏼 В ближайшее время команда закончит работу над новой стратегией развития и об этом будет сообщено

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

Нахожусь на конференции Quik, ARQA Technologies

Генеральный директор СПБ Биржи Евгений Сердюков на конференции ARQA Technologies сделал ряд заявлений.

👉🏼Капитал СПБ Биржи обладает капиталом в 15 млрд руб. и этих денег достаточно для перезапуска проекта

👉🏼 СПБ Биржа и команда всегда тяготели к деривативам и будут возвращаться в этот сегмент

👉🏼 СПБ Биржа находится в финальной стадии создания технологии и запуска торгов деривативами на иностранные базовые активы из дружественных юрисдикций.

👉🏼 В ближайшее время команда закончит работу над новой стратегией развития и об этом будет сообщено

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

💣СПБ Биржа: перезапуск проекта

Ещё раз решил написать по поводу СПБ Биржи, более осознанно и ёмко)