🐟Стоит ли сейчас покупать акции Белуга?

По Белуге групп я ожидал роста рентабельности в будущем, но она резко выросла уже в 4 квартале 2022. Последние года чистая рентабельность была низкой, около 5%. Низкая рентабельность не всегда признак низкой маржинальности бизнеса, не всегда это означает, что бизнес не эффективный. Часто бывает как раз наоборот - при низкой рентабельности есть как бы задел для ее роста. Низкая рентабельность по Белуге означала, что компания тратит все ресурсы на расширение бизнеса. Это как жирок, когда нужно он идёт в ход :).

Выручка за 4-й квартал составила 31 млрд руб., а чистая прибыль подскочила до 3,2 за 4 квартал. Получается, что в 4-м квартале чистая рентабельность с 5% подскочила до 10,3%.

Какие выводы можно сделать?

Компания способна работать с высокой рентабельностью даже на стадии активного роста, так как компания не использует практически заемный капитал для расширения.

После окончания периода активного роста можно ожидать еще более высокой рентабельности до 15%~20%.

Гипотетически, если бы сейчас была рентабельность 20%, то чистая прибыль за 2022 год составила бы 19,4 млрд руб.или 1227 руб. прибыль на акцию. Текущая оценка по P/E была бы всего 3, что конечно означает, что акции компании до сих пор сильно недооценены.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

По Белуге групп я ожидал роста рентабельности в будущем, но она резко выросла уже в 4 квартале 2022. Последние года чистая рентабельность была низкой, около 5%. Низкая рентабельность не всегда признак низкой маржинальности бизнеса, не всегда это означает, что бизнес не эффективный. Часто бывает как раз наоборот - при низкой рентабельности есть как бы задел для ее роста. Низкая рентабельность по Белуге означала, что компания тратит все ресурсы на расширение бизнеса. Это как жирок, когда нужно он идёт в ход :).

Выручка за 4-й квартал составила 31 млрд руб., а чистая прибыль подскочила до 3,2 за 4 квартал. Получается, что в 4-м квартале чистая рентабельность с 5% подскочила до 10,3%.

Какие выводы можно сделать?

Компания способна работать с высокой рентабельностью даже на стадии активного роста, так как компания не использует практически заемный капитал для расширения.

После окончания периода активного роста можно ожидать еще более высокой рентабельности до 15%~20%.

Гипотетически, если бы сейчас была рентабельность 20%, то чистая прибыль за 2022 год составила бы 19,4 млрд руб.или 1227 руб. прибыль на акцию. Текущая оценка по P/E была бы всего 3, что конечно означает, что акции компании до сих пор сильно недооценены.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🔥Исследования подтверждают риски для экономики США и для доллара при расширении санкционной политики

Санкции все же ослабляют позиции доллара как мировой резервной валюты. Это основной вывод экономистов из ФРС и Университета Нотр-Дам, исследующих этот вопрос на модельных данных. Расширение санкций снижает благосостояние США, и этот эффект перевешивает приобретения для страны от «бегства в доллар».

Общие выводы исследования: санкции США и ожидание их расширения играют в итоге против доллара как резервной валюты и снижают общее благосостояние как компаний и домохозяйств в США, так и держателей долларовых активов.

👨🏻💼Доллар снижает свое влияние в мире. Очевидное движение в сторону многополярного мира будет медленно, но уверенно точить американскую экономическую модель.

В России же тренд на дедолларизацию экономики будет усиливаться - постепенное отключение банков от swift приводит к удорожанию конверсионных операций для компаний. То есть это приводит к тому, что доллар становиться сликом дорогоим, чтобы в нем хранить или им рассчитываться. Объемы торгов и спрос на юани продолжит увеличиваться, а на доллары падать.

#USDRUB #CNYRUB #SiH3 #CRH3к #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Санкции все же ослабляют позиции доллара как мировой резервной валюты. Это основной вывод экономистов из ФРС и Университета Нотр-Дам, исследующих этот вопрос на модельных данных. Расширение санкций снижает благосостояние США, и этот эффект перевешивает приобретения для страны от «бегства в доллар».

Общие выводы исследования: санкции США и ожидание их расширения играют в итоге против доллара как резервной валюты и снижают общее благосостояние как компаний и домохозяйств в США, так и держателей долларовых активов.

👨🏻💼Доллар снижает свое влияние в мире. Очевидное движение в сторону многополярного мира будет медленно, но уверенно точить американскую экономическую модель.

В России же тренд на дедолларизацию экономики будет усиливаться - постепенное отключение банков от swift приводит к удорожанию конверсионных операций для компаний. То есть это приводит к тому, что доллар становиться сликом дорогоим, чтобы в нем хранить или им рассчитываться. Объемы торгов и спрос на юани продолжит увеличиваться, а на доллары падать.

#USDRUB #CNYRUB #SiH3 #CRH3к #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥Сбер - 29% дивидендами

Я много раз писал про акции Сбера, напишу еще раз:)

👉🏼В пятницу набсовет Сбербанка рекомендовал акционерам выплатить рекордные дивиденды в размере 565 млрд руб. или 25 рублей на акцию. Акции Сбера на этой новости взлетели на 10,3%.

☝🏻Для инвесторов это стало неожиданностью ведь чистая прибыль банка в 2022 упала до 270 млрд руб. Согласно дивидендной политике банк направляет на дивиденды 50% от чистой прибыли - рынок ожидал дивиденд в размере 6 руб. на акцию - дивидендная доходность 3,1%. Но все забыли, что по итогам 2021, когда банк показал рекордную чистую прибыль в 1,250 трлн руб. дивиденды не выплачивались - деньги были нужны для пополнения капитала и резервирования под вероятный рост невозврата кредитов.

🗓9 марта Сбер опубликовал отчет по МСФО за 2022 и в нем четко видно, что капитал банка вырос до 5, 815 трлн руб. С учетом достаточности капитала CET-1 на конец 2022 г. на уровне 14,8% банк легко может позволить себе такую выплату. Дивиденды будут стоить банку 1,5 п. п. от достаточности капитала, и она останется больше целевого показателя менеджмента и значительно выше регуляторных нормативов.

👨🏻💼Сбер - это эффективный и очень прибыльный бизнес, который обладает “рвом” и быстрее других компаний восстанавливается после кризиса - так было после кризиса 2008 года, так будет и сейчас.

🔥Среднегодовой рост чистой прибыли Сбербанка за 10 лет - 14,75%

🔥Среднегодовой рост капитала Сбера за 10 лет - 16,2%

🧨Я прогнозирую прибыль по итогам 2023 года 1,437 трлн руб. Это означает, что банк торгуется по мультипликатору P/E 2023 - 3, и по мультипликатору P/B - 0.6, что говорит о потенциале роста акций на 300%.

🗓Дата закрытия реестра для получения дивидендов 11 мая 2023 года.

Но главное дивиденды:

👉🏼25 руб. получат владельцы акций уже в мае 2023

👉🏼31,82 руб. - составят дивиденды через год, если чистая прибыль банка будет 1 437 трлн руб.

🔥🔥🔥Итого 56,82 руб. или 29% дивидендами, если купить акции по текущей цене.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Я много раз писал про акции Сбера, напишу еще раз:)

👉🏼В пятницу набсовет Сбербанка рекомендовал акционерам выплатить рекордные дивиденды в размере 565 млрд руб. или 25 рублей на акцию. Акции Сбера на этой новости взлетели на 10,3%.

☝🏻Для инвесторов это стало неожиданностью ведь чистая прибыль банка в 2022 упала до 270 млрд руб. Согласно дивидендной политике банк направляет на дивиденды 50% от чистой прибыли - рынок ожидал дивиденд в размере 6 руб. на акцию - дивидендная доходность 3,1%. Но все забыли, что по итогам 2021, когда банк показал рекордную чистую прибыль в 1,250 трлн руб. дивиденды не выплачивались - деньги были нужны для пополнения капитала и резервирования под вероятный рост невозврата кредитов.

🗓9 марта Сбер опубликовал отчет по МСФО за 2022 и в нем четко видно, что капитал банка вырос до 5, 815 трлн руб. С учетом достаточности капитала CET-1 на конец 2022 г. на уровне 14,8% банк легко может позволить себе такую выплату. Дивиденды будут стоить банку 1,5 п. п. от достаточности капитала, и она останется больше целевого показателя менеджмента и значительно выше регуляторных нормативов.

👨🏻💼Сбер - это эффективный и очень прибыльный бизнес, который обладает “рвом” и быстрее других компаний восстанавливается после кризиса - так было после кризиса 2008 года, так будет и сейчас.

🔥Среднегодовой рост чистой прибыли Сбербанка за 10 лет - 14,75%

🔥Среднегодовой рост капитала Сбера за 10 лет - 16,2%

🧨Я прогнозирую прибыль по итогам 2023 года 1,437 трлн руб. Это означает, что банк торгуется по мультипликатору P/E 2023 - 3, и по мультипликатору P/B - 0.6, что говорит о потенциале роста акций на 300%.

🗓Дата закрытия реестра для получения дивидендов 11 мая 2023 года.

Но главное дивиденды:

👉🏼25 руб. получат владельцы акций уже в мае 2023

👉🏼31,82 руб. - составят дивиденды через год, если чистая прибыль банка будет 1 437 трлн руб.

🔥🔥🔥Итого 56,82 руб. или 29% дивидендами, если купить акции по текущей цене.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

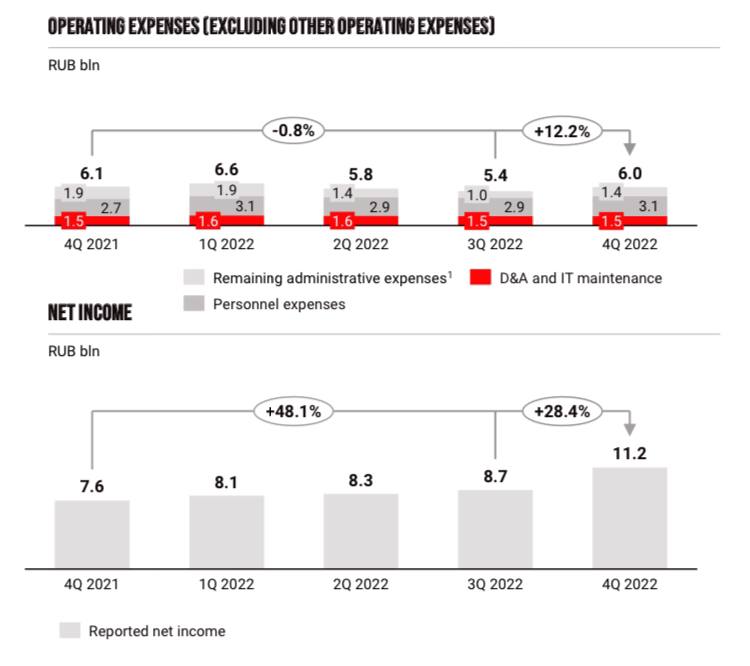

🧯Что делать с акциями Мосбиржи?

Главное в отчёте, на что я бы обратил внимание:

👉🏼Комиссионные доходы за 2022 снизились на 9,8%, до 37,5 млрд рублей (я бы сказал рухнули), что обусловлено не только уходом нерезов, но и тем, что многие спекулянты стали инвесторами - сидят в упавших бумагах и не торгуют.

👉🏼Комиссионные доходы за 4 квартал оказались еще слабее чем за год - год к году упали на 17,6% и на 14,3% к 3 кварталу

👉🏼Но чистая прибыль за 4 квартал подскочила до 11,2 млрд руб или на 48,2% гг.

👉🏼Расходы выросли - никакой блин экономии в кризис

Так как биржа не раскрывает детально полную отчётность, то получается рост чистой прибыли мог быть:

1. За счет роста клиентских остатков. Даже несмотря на снижение ставок рост от размещения денег вырос. Но это прям так вряд ли. Насколько же должны вырасти клиентские остатки?) Ставки по которым биржа размешает остатки в 4 квартале были конечно значительно ниже, чем в 1-ом и во 2-ом.

2. За счет продажи имущества и непрофильных активов.

Я не исключаю, что все эти факторы вместе дали рост чистой прибыли в 4 кв. Важно что скорее всего ни 1-й пункт, ни 2-ой не будут иметь место в 2023.

В 2023 можно ожидать:

👉🏼в части комиссионных доходов снижения относительно 2021, но примерно такие же цифры, может чуть ниже как в 2022;

👉🏼в части доходов от размещения денег снижение доходов. Здесь рост обязательно будет, ведь на рынок пришло уже 24 млн человек, но не думаю, что рост остатков мы кратный уже начался.

Очень показательным будет отчет за 1 кв 2023, если конечно биржа его опубликует… по нему станет понятней, чем вызван рост доходов в 4 квартале.

Я сохраняю свой прогноз по бумаге - падение ниже 100 руб.

К тому же есть довольно высокий риск сильного снижения чистой прибыли в 1-2 квартале 2023.

Бизнес прекрасный, но текущие цены неадекватны ситуации.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

Главное в отчёте, на что я бы обратил внимание:

👉🏼Комиссионные доходы за 2022 снизились на 9,8%, до 37,5 млрд рублей (я бы сказал рухнули), что обусловлено не только уходом нерезов, но и тем, что многие спекулянты стали инвесторами - сидят в упавших бумагах и не торгуют.

👉🏼Комиссионные доходы за 4 квартал оказались еще слабее чем за год - год к году упали на 17,6% и на 14,3% к 3 кварталу

👉🏼Но чистая прибыль за 4 квартал подскочила до 11,2 млрд руб или на 48,2% гг.

👉🏼Расходы выросли - никакой блин экономии в кризис

Так как биржа не раскрывает детально полную отчётность, то получается рост чистой прибыли мог быть:

1. За счет роста клиентских остатков. Даже несмотря на снижение ставок рост от размещения денег вырос. Но это прям так вряд ли. Насколько же должны вырасти клиентские остатки?) Ставки по которым биржа размешает остатки в 4 квартале были конечно значительно ниже, чем в 1-ом и во 2-ом.

2. За счет продажи имущества и непрофильных активов.

Я не исключаю, что все эти факторы вместе дали рост чистой прибыли в 4 кв. Важно что скорее всего ни 1-й пункт, ни 2-ой не будут иметь место в 2023.

В 2023 можно ожидать:

👉🏼в части комиссионных доходов снижения относительно 2021, но примерно такие же цифры, может чуть ниже как в 2022;

👉🏼в части доходов от размещения денег снижение доходов. Здесь рост обязательно будет, ведь на рынок пришло уже 24 млн человек, но не думаю, что рост остатков мы кратный уже начался.

Очень показательным будет отчет за 1 кв 2023, если конечно биржа его опубликует… по нему станет понятней, чем вызван рост доходов в 4 квартале.

Я сохраняю свой прогноз по бумаге - падение ниже 100 руб.

К тому же есть довольно высокий риск сильного снижения чистой прибыли в 1-2 квартале 2023.

Бизнес прекрасный, но текущие цены неадекватны ситуации.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

{kind=link}

🛢Своя нефтяная вышка

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🧨Привилегированные акции Сбера стоят выше обыкновенных

Спред между ценой обыкновенных акций и привилегированных стал вообще отрицательным. В 2021 году перед закрытием реестра обычка была дороже на 10%, а, например, в августе 2016 обычка была дороже аж на 40%. Спред разойдется - это вопрос времени. Но сейчас эта ситуация говорит косвенно о том, что обыкновенные акции имеют технический апсайт из-за спреда.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Спред между ценой обыкновенных акций и привилегированных стал вообще отрицательным. В 2021 году перед закрытием реестра обычка была дороже на 10%, а, например, в августе 2016 обычка была дороже аж на 40%. Спред разойдется - это вопрос времени. Но сейчас эта ситуация говорит косвенно о том, что обыкновенные акции имеют технический апсайт из-за спреда.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

⚡️🧨Сбер сегодня может опубликовать сильную отчетность

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🚀ДВМП - потенциал впереди

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Мощный драйвер роста для российских компаний с зарубежной регистрацией.

Обсуждения в правительстве возможной схемы переезда российских компаний из-за рубежа в Россию начинают подогревать котировки иностранных акций и ADR, но с бизнесом в России.

Вчера эти бумаги неплохо росли:

Мать и Дитя + 12,2%

HeadHunter 7.37%

ЦИАН +4.18%

ЕМС +4.98%

Русагро +4.7%

Яндекс +3,81%

VK +3.78%

Globaltrans +1.6%

Ozon + 1,52%

Fix Price +0.45%

☝🏻Сегодня повышенный интерес инвесторов к этим бумагам сохранится

#идея #дивиденды #портфель #обзор #трейдинг

Обсуждения в правительстве возможной схемы переезда российских компаний из-за рубежа в Россию начинают подогревать котировки иностранных акций и ADR, но с бизнесом в России.

Вчера эти бумаги неплохо росли:

Мать и Дитя + 12,2%

HeadHunter 7.37%

ЦИАН +4.18%

ЕМС +4.98%

Русагро +4.7%

Яндекс +3,81%

VK +3.78%

Globaltrans +1.6%

Ozon + 1,52%

Fix Price +0.45%

☝🏻Сегодня повышенный интерес инвесторов к этим бумагам сохранится

#идея #дивиденды #портфель #обзор #трейдинг