Рецессии быть !?

Судя по всему да , но возможно совсем неглубокой. Речь здесь пойдёт в первую очередь про США Компании и население сейчас несколько более подготовлены. Сегодня предлагаю рассмотреть умеренно позитивные сигналы.

- низкие ставки, которые мы наблюдали в прошлые годы позволили существенно снизить обременения. Ежегодные выплаты по долгам теперь составляют около 9% располагаемого дохода, что является самым низким показателем с момента первого сбора данных в 1980 году

- многие домохозяйства имеют больший, чем обычно, запас наличности благодаря стимулирующим выплатам в прошлом

- обнадеживает и то, что многие компании стремились зафиксировать минимальные ставки во время пандемии. В 2021 году компании сократили долг, подлежащий погашению в этом году, примерно на 27%, или на 250 млрд долларов, в основном за счет рефинансирования существующего долга по более низким ставкам и на более длительный срок

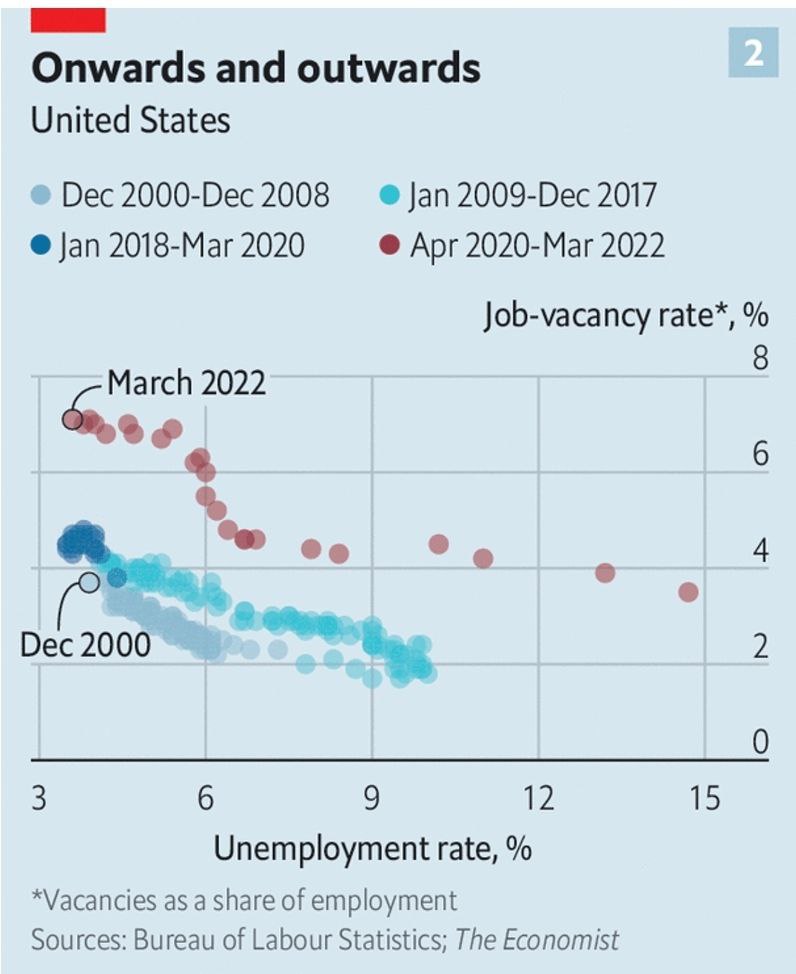

- рынок труда США по некоторым показателям никогда не был таким сильным: на каждого безработного приходится рекордное количество рабочих мест — 1,9. Это подпитывает оптимизм по поводу того, что компании могут фактически отменить свои объявления о вакансиях, не увольняя людей

Впрочем, есть и более негативные сигналы, о которых в ближайшее время напишу. #рецессия

Судя по всему да , но возможно совсем неглубокой. Речь здесь пойдёт в первую очередь про США Компании и население сейчас несколько более подготовлены. Сегодня предлагаю рассмотреть умеренно позитивные сигналы.

- низкие ставки, которые мы наблюдали в прошлые годы позволили существенно снизить обременения. Ежегодные выплаты по долгам теперь составляют около 9% располагаемого дохода, что является самым низким показателем с момента первого сбора данных в 1980 году

- многие домохозяйства имеют больший, чем обычно, запас наличности благодаря стимулирующим выплатам в прошлом

- обнадеживает и то, что многие компании стремились зафиксировать минимальные ставки во время пандемии. В 2021 году компании сократили долг, подлежащий погашению в этом году, примерно на 27%, или на 250 млрд долларов, в основном за счет рефинансирования существующего долга по более низким ставкам и на более длительный срок

- рынок труда США по некоторым показателям никогда не был таким сильным: на каждого безработного приходится рекордное количество рабочих мест — 1,9. Это подпитывает оптимизм по поводу того, что компании могут фактически отменить свои объявления о вакансиях, не увольняя людей

Впрочем, есть и более негативные сигналы, о которых в ближайшее время напишу. #рецессия

{kind=link}

Мировой рецессии быть?! (продолжение)

Возможно глубокой ей и не быть, т.к. финансовое состояние большинства компаний и физических лиц все-таки не такое плохое как в предыдущие периоды спадов. Но вот долгой вполне возможно ......

Любой бизнес цикл делится на краткосрочный и долгосрочный. К сожалению, очень похоже что и тот и другой сейчас направлены вниз. Сегодня поговорим о долгосрочной составляющей.

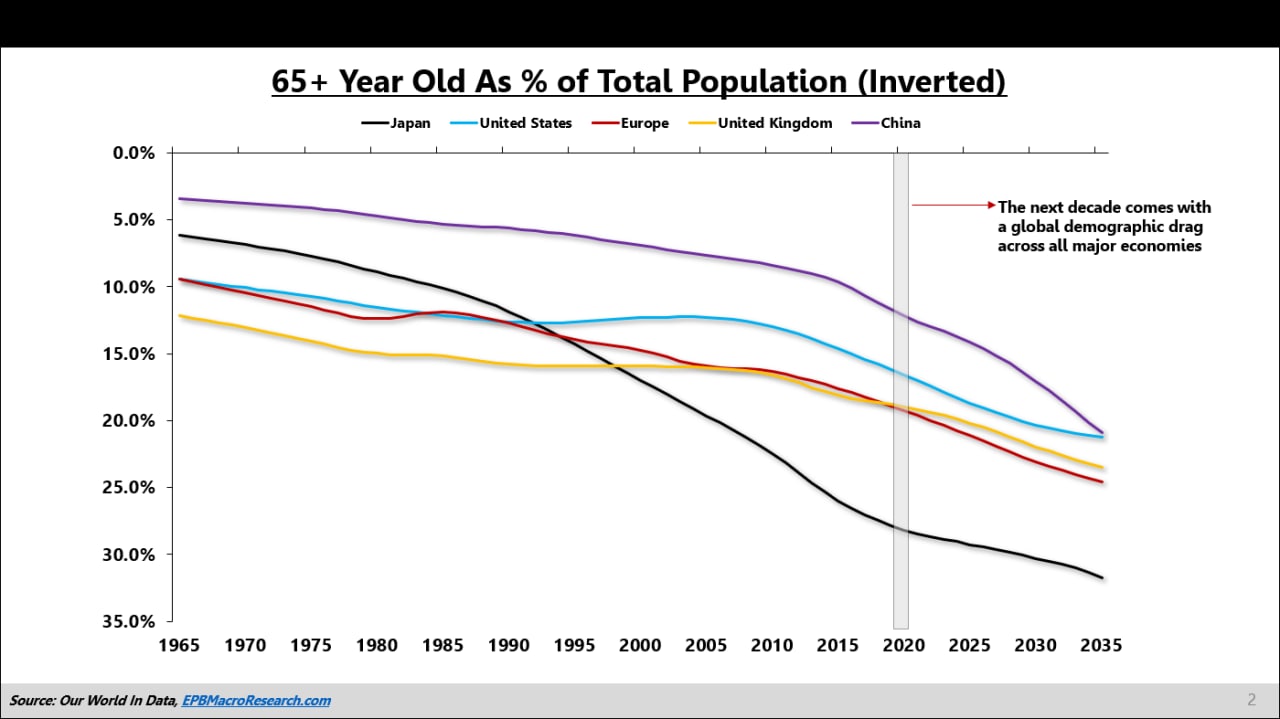

Для долгосрочного крайне важны 2 составляющих - это долг и прирост населения. Долг на максимуме, хоть и по низким ставкам - что есть серьезный замедляющий фактор. Население в большинстве стран США, Япония, еврозона прирастает все более медленными темпами и к тому же имеет крайне высокую долю пожилых людей (график ниже).

Помочь в такой ситуации конечно может внезапный стремительный рывок в производительности, но вот пока нового глобально пока на горизонте не видно, сравнимого например с появившемся интернетом, искусственным интеллектом и цифровизацией всего и вся. Даже есть местами определенная обратная тенденция - люди все больше времени уделяют себе и поиску смысла жизни, все меньше работая. Поэтому думаю глобальный долгосрочный цикл все-таки будет направлен вниз в ближайшие годы, если только не случится мировая война, что я все-таки отношу к маловероятным событиям (возможно просто надеюсь). #'экономика #рецессия

Продолжение следует.....

Возможно глубокой ей и не быть, т.к. финансовое состояние большинства компаний и физических лиц все-таки не такое плохое как в предыдущие периоды спадов. Но вот долгой вполне возможно ......

Любой бизнес цикл делится на краткосрочный и долгосрочный. К сожалению, очень похоже что и тот и другой сейчас направлены вниз. Сегодня поговорим о долгосрочной составляющей.

Для долгосрочного крайне важны 2 составляющих - это долг и прирост населения. Долг на максимуме, хоть и по низким ставкам - что есть серьезный замедляющий фактор. Население в большинстве стран США, Япония, еврозона прирастает все более медленными темпами и к тому же имеет крайне высокую долю пожилых людей (график ниже).

Помочь в такой ситуации конечно может внезапный стремительный рывок в производительности, но вот пока нового глобально пока на горизонте не видно, сравнимого например с появившемся интернетом, искусственным интеллектом и цифровизацией всего и вся. Даже есть местами определенная обратная тенденция - люди все больше времени уделяют себе и поиску смысла жизни, все меньше работая. Поэтому думаю глобальный долгосрочный цикл все-таки будет направлен вниз в ближайшие годы, если только не случится мировая война, что я все-таки отношу к маловероятным событиям (возможно просто надеюсь). #'экономика #рецессия

Продолжение следует.....

{kind=link}

Рецессии быть !?

Сегодня немного добавлю негативных факторов про краткосрочный бизнес цикл (про долгосрочный здесь):

- кредитование. Тут очевидно уже происходит спад и дальше этот спад будет только усиливаться. Особенно это актуально для рынка жилья где несколько процентных ставок (особенно в США) крайне сильно отзываются на возможностях и желании брать кредиты.

Меньше кредитов - меньше денег в экономике - меньше рост ВВП.

- рефинансирование. Также многие кредиты необходимо будет еще и рефинансировать и очевидно теперь уже под существенно большие ставки. Это снизит количество денег, которые можно будет тратить на потребление и увеличение инвестиций.

- снижение реальных доходов населения. К сожалению, рост зарплат (процент которой в общих доходах максимален) не успевает за ростом цен, а значит потребление будет все более замедляться.

- инвестиции со стороны компаний. Данный компонент скорее всего также не будет расти, т.к. капитальные мощности не везде загружены полностью, а для новых инвестиций также нужны дешевые деньги, которых взять сейчас негде.

- сбережения населения (по крайне мере в США) на минимальных уровнях. Поэтому вероятно в ближайшие месяцы мы скорее увидим рост склонности сберегать чем потреблять (график ниже).

Поэтому пока позитива немного, хотя и отдельные моменты все же есть, о которых писал ранее #экономика #рецессия

Сегодня немного добавлю негативных факторов про краткосрочный бизнес цикл (про долгосрочный здесь):

- кредитование. Тут очевидно уже происходит спад и дальше этот спад будет только усиливаться. Особенно это актуально для рынка жилья где несколько процентных ставок (особенно в США) крайне сильно отзываются на возможностях и желании брать кредиты.

Меньше кредитов - меньше денег в экономике - меньше рост ВВП.

- рефинансирование. Также многие кредиты необходимо будет еще и рефинансировать и очевидно теперь уже под существенно большие ставки. Это снизит количество денег, которые можно будет тратить на потребление и увеличение инвестиций.

- снижение реальных доходов населения. К сожалению, рост зарплат (процент которой в общих доходах максимален) не успевает за ростом цен, а значит потребление будет все более замедляться.

- инвестиции со стороны компаний. Данный компонент скорее всего также не будет расти, т.к. капитальные мощности не везде загружены полностью, а для новых инвестиций также нужны дешевые деньги, которых взять сейчас негде.

- сбережения населения (по крайне мере в США) на минимальных уровнях. Поэтому вероятно в ближайшие месяцы мы скорее увидим рост склонности сберегать чем потреблять (график ниже).

Поэтому пока позитива немного, хотя и отдельные моменты все же есть, о которых писал ранее #экономика #рецессия

{kind=link}

Мировая рецессия стучится в дверь

Эта неделя показала, что не все так радужно, как хотелось бы этого инвесторам. Определённые тревожные мысли вызывают данные из США. Рост индекса цен производителей в декабре замедлился с 7,3% г/г до 6,2% г/г, а снижение промышленного производства было сильнейшим с сентября 2021 года (-0,7% м/м, прогноз -0,1% м/м). Также есть предпосылки к тому, что первый-второй кварталы будут слабыми в плане отчетностей.

А безработица в США только начинает свой поход наверх. Тут только крупнейшие компании уже заявили о сокращениях в этом году: Microsoft планирует уволить 10,000+, Amazon 18,000+, Goldman Sachs: 8% рабочих, Meta: 13%, Coinbase: 20% of employees, Intel: 20% of employees.

ФРС же на это все как обычно будет реагировать с большим временным лагом.

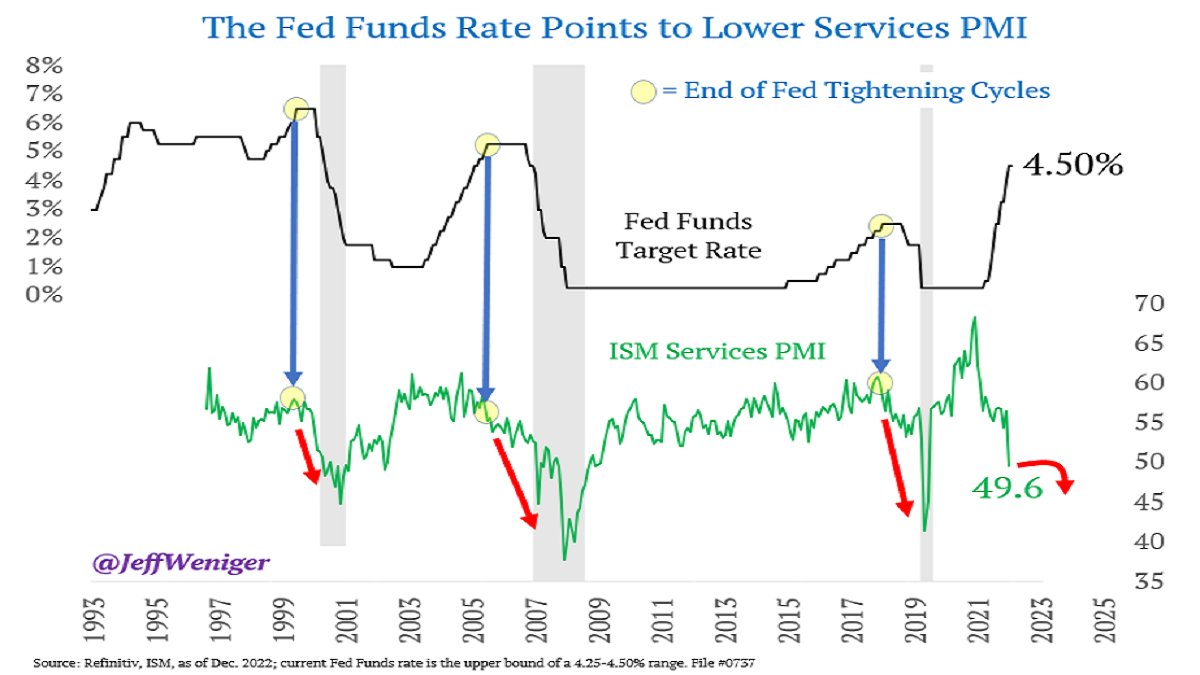

Есть еще такой важный момент,что ранее экономика еще минимум полгода падала после того, как ставки переставали повышаться,а сейчас мы пока и пика еще не достигли (график ниже). Поэтому не исключаю, что давление на фондовые активы еще продолжится какое-то время📉, особенно учитывая что сентимент остается скорее в состоянии жадности чем страха, что демонстрирует и волатильность и опционный рынок и другие данные.

Есть ещё определённые предпосылки кризиса ликвидности, о чем обязательно напишу в ближайшее время..... #рецессия #фондовыйрынок

Эта неделя показала, что не все так радужно, как хотелось бы этого инвесторам. Определённые тревожные мысли вызывают данные из США. Рост индекса цен производителей в декабре замедлился с 7,3% г/г до 6,2% г/г, а снижение промышленного производства было сильнейшим с сентября 2021 года (-0,7% м/м, прогноз -0,1% м/м). Также есть предпосылки к тому, что первый-второй кварталы будут слабыми в плане отчетностей.

А безработица в США только начинает свой поход наверх. Тут только крупнейшие компании уже заявили о сокращениях в этом году: Microsoft планирует уволить 10,000+, Amazon 18,000+, Goldman Sachs: 8% рабочих, Meta: 13%, Coinbase: 20% of employees, Intel: 20% of employees.

ФРС же на это все как обычно будет реагировать с большим временным лагом.

Есть еще такой важный момент,что ранее экономика еще минимум полгода падала после того, как ставки переставали повышаться,а сейчас мы пока и пика еще не достигли (график ниже). Поэтому не исключаю, что давление на фондовые активы еще продолжится какое-то время📉, особенно учитывая что сентимент остается скорее в состоянии жадности чем страха, что демонстрирует и волатильность и опционный рынок и другие данные.

Есть ещё определённые предпосылки кризиса ликвидности, о чем обязательно напишу в ближайшее время..... #рецессия #фондовыйрынок

{kind=link}

Ставки по ипотеке вернулись к 7% - ничего хорошего от этого ждать не стоит

Это означает, что стоимость покупки дома в Америке сейчас приближается к 2700 долларов в месяц, включая ипотеку, налоги, страховку и техническое обслуживание.

При этом стоимость аренды составляет 1850 долларов.

Самый большой разрыв, который мы когда-либо видели. Что-то должно сломаться.

1) Проще всего «сломать» ставки по ипотечным кредитам.

Следующее, что легче всего сломать, — это цены на жилье.

Вероятно, потребуется некоторая комбинация этих двух факторов, чтобы спасти рынок жилья США от очередного массового обвала покупательского спроса.

2) Заявки по ипотеке в середине мая были уже на самом низком уровне за 20 лет.

Теперь они, вероятно, будут снижаться еще больше из-за более высоких ипотечных ставок. Т.е. спрос покупателей на жилье может продолжить падать

3) Банковская система также может иметь проблемы.

В последний раз когда ставки по ипотечным кредитам достигали 7% в начале марта, так случилось с Silicon Valley Bank. (В книгах банков все еще много нереализованных убытков, поэтому эти скачки ставок очень дестабилизируют банковскую систему) #рецессия #экономика

Это означает, что стоимость покупки дома в Америке сейчас приближается к 2700 долларов в месяц, включая ипотеку, налоги, страховку и техническое обслуживание.

При этом стоимость аренды составляет 1850 долларов.

Самый большой разрыв, который мы когда-либо видели. Что-то должно сломаться.

1) Проще всего «сломать» ставки по ипотечным кредитам.

Следующее, что легче всего сломать, — это цены на жилье.

Вероятно, потребуется некоторая комбинация этих двух факторов, чтобы спасти рынок жилья США от очередного массового обвала покупательского спроса.

2) Заявки по ипотеке в середине мая были уже на самом низком уровне за 20 лет.

Теперь они, вероятно, будут снижаться еще больше из-за более высоких ипотечных ставок. Т.е. спрос покупателей на жилье может продолжить падать

3) Банковская система также может иметь проблемы.

В последний раз когда ставки по ипотечным кредитам достигали 7% в начале марта, так случилось с Silicon Valley Bank. (В книгах банков все еще много нереализованных убытков, поэтому эти скачки ставок очень дестабилизируют банковскую систему) #рецессия #экономика

Два ключевых вывода из отчетностей США за второй квартал :

1. Слабые результаты, но лучше (низких) прогнозов. На 14 августа 457 компаний представили свои отчеты. Это примерно 89% капитализации S&P 500. В целом, прибыль снизилась, но превысила скромные ожидания: 54% компаний превзошли ожидания как минимум на 1 стандартное отклонение (что выше 15-летнего среднего в 48%).

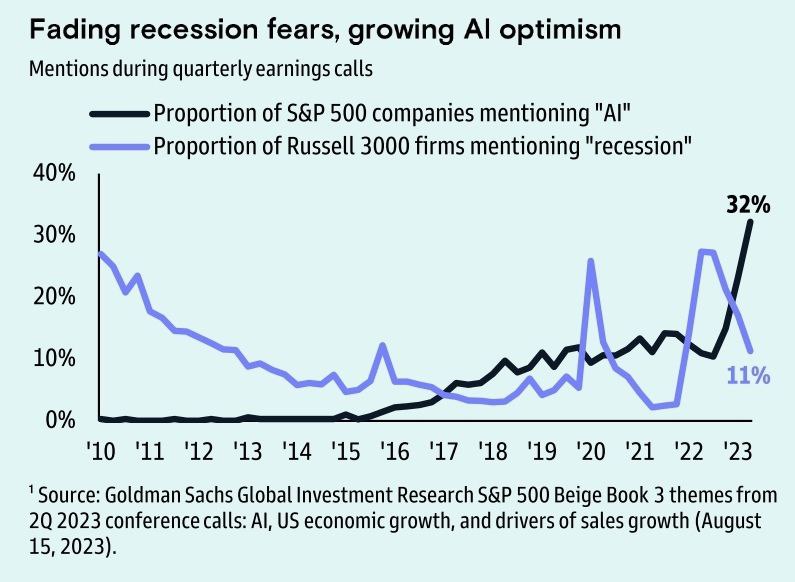

2. От страхов рецессии к надеждам на ИИ. Доля американских компаний, упоминающих "рецессию", продолжает уменьшаться с недавнего пика в 2022 году, в то время как количество компаний, обсуждающих искусственный интеллект (ИИ), резко увеличилось (см. график).#рецессия #ии #акции

1. Слабые результаты, но лучше (низких) прогнозов. На 14 августа 457 компаний представили свои отчеты. Это примерно 89% капитализации S&P 500. В целом, прибыль снизилась, но превысила скромные ожидания: 54% компаний превзошли ожидания как минимум на 1 стандартное отклонение (что выше 15-летнего среднего в 48%).

2. От страхов рецессии к надеждам на ИИ. Доля американских компаний, упоминающих "рецессию", продолжает уменьшаться с недавнего пика в 2022 году, в то время как количество компаний, обсуждающих искусственный интеллект (ИИ), резко увеличилось (см. график).#рецессия #ии #акции

{kind=link}