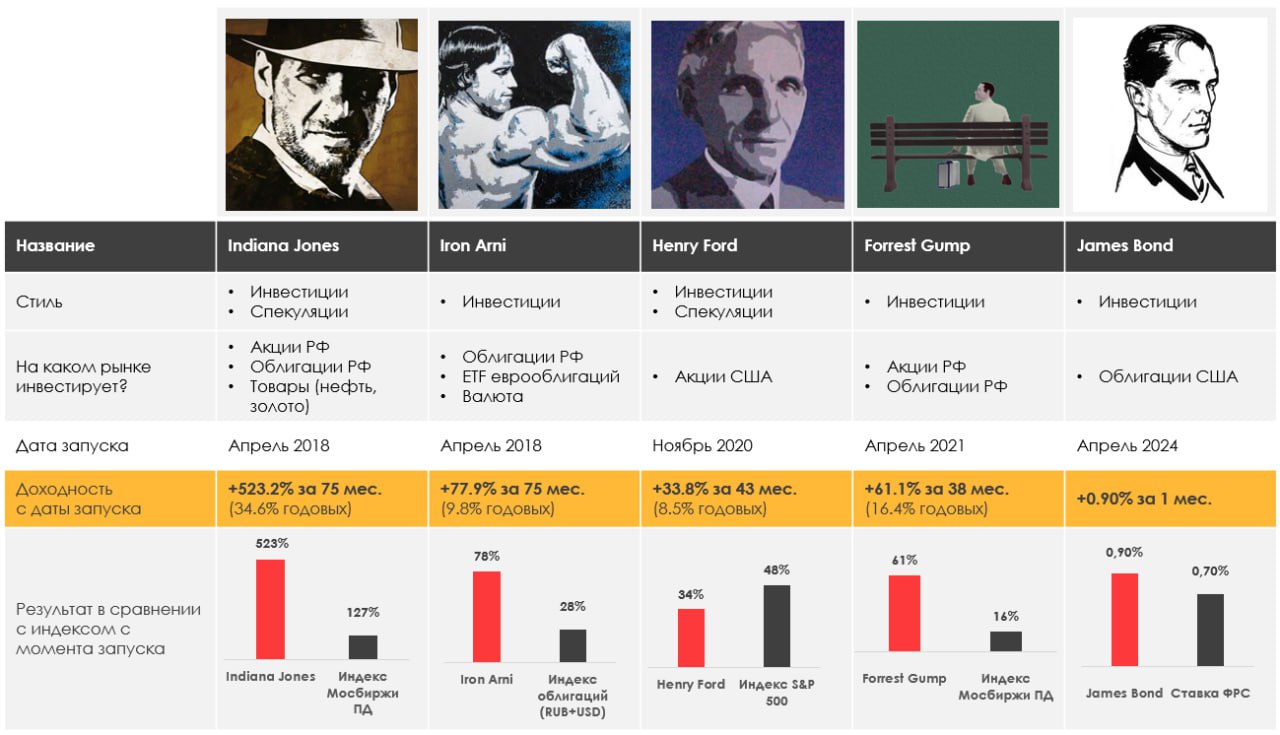

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.40%

> Henry Ford: -1.88%

> James Bond: -0.12%

> Iron Arny: -0.52%

> Forrest Gump RU: -1.45%

> Индекс Мосбиржи ПД: -3.00%

> Индекс S&P500: 0.03%

Портфель IJ:

Неделя на стратегии прошла нейтрально - акции снижались но мы шортили рынок, а также забрали заметную прибыль на снижении юаня. Остаемся в выжидательной позиции, чтобы активнее покупать больше акций и валютных облигаций в ближайшие недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали никаких сделок. Держим повышенную долю кэша на 25% от портфеля, ждем исполнения лимитной заявки в TLT.

Портфель Iron Arny:

Портфель облигаций снизился на фоне сильного давления цен на облигации с фикс. купоном. Рынок либо поверил в higher for longer, либо закладывает повышение КС на заседании 7 июня, после выхода статистики по инфляции за апрель.

Портфель Forrest Gump RU:

На рынке происходит незначительная коррекция, основной вклад в падение индекса вносит Газпром на фоне слабых результатов и отмены дивидендов. Дополнительный негатив – обсуждается повышение налогов (на прибыль корпораций и НДФЛ). Также, на рынок начинает давить укрепление рубля (при прочих равных негатив для экспортеров).

Мы сохраняем портфель в основном в акциях роста внутреннего рынка и продолжаем удерживать существенную долю в облигациях, этот резерв мы используем для докупки акций, скорее всего в результате развития текущей коррекции еще на 5-6% по индексу.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.40%

> Henry Ford: -1.88%

> James Bond: -0.12%

> Iron Arny: -0.52%

> Forrest Gump RU: -1.45%

> Индекс Мосбиржи ПД: -3.00%

> Индекс S&P500: 0.03%

Портфель IJ:

Неделя на стратегии прошла нейтрально - акции снижались но мы шортили рынок, а также забрали заметную прибыль на снижении юаня. Остаемся в выжидательной позиции, чтобы активнее покупать больше акций и валютных облигаций в ближайшие недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали никаких сделок. Держим повышенную долю кэша на 25% от портфеля, ждем исполнения лимитной заявки в TLT.

Портфель Iron Arny:

Портфель облигаций снизился на фоне сильного давления цен на облигации с фикс. купоном. Рынок либо поверил в higher for longer, либо закладывает повышение КС на заседании 7 июня, после выхода статистики по инфляции за апрель.

Портфель Forrest Gump RU:

На рынке происходит незначительная коррекция, основной вклад в падение индекса вносит Газпром на фоне слабых результатов и отмены дивидендов. Дополнительный негатив – обсуждается повышение налогов (на прибыль корпораций и НДФЛ). Также, на рынок начинает давить укрепление рубля (при прочих равных негатив для экспортеров).

Мы сохраняем портфель в основном в акциях роста внутреннего рынка и продолжаем удерживать существенную долю в облигациях, этот резерв мы используем для докупки акций, скорее всего в результате развития текущей коррекции еще на 5-6% по индексу.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Новый выпуск Пирогов - достаточно краткий

#мысли_управляющего

Сейчас такой момент на рынках, когда, на мой взгляд, стоит ждать:

• Акции корректируются - на недельном графике индекс Мосбиржи пока показал первую жирную медвежью свечку;

• валюта корректируется (что неприятно акциям и приятно тем, кто ждет ее подешевле).

Исходя из этого, разобрал для вас несколько моментов в выпуске :

1. Индекс Мосбиржи - цели коррекции, тактика.

2. Доллар и юань - цели снижения и роста далее (юань 13-14, доллар 100-105).

3. IPO ГК Элемент - стоит ли торопиться участвовать?

4. Ставки облигаций в юанях растут - это нам с вами выгодно, докуда это продлится и как это использовать?

Ну и в целом давайте порадуемся: если вы по логике наших выпусков постепенно распродали акции, шортили валюту, лонговали серебро и подготовили кэш для покупок, у вас все хорошо 👍

Впору выписывать активы для покупки на этом снижении. Мы уже ведем такую работу в сервисе Invest Heroes, чтобы наши клиенты-подписчики сервиса грамотно закупились.

Также какие большие идеи мы будем играть - расскажем мы с коллегами на конференции. Встреча 15 июня - повод познакомиться с нами лично и заодно обогатиться мнениями экспертов рынка. Билеты можно приобрести по ссылке – https://invest-heroes.ru/ih-conference-summer-2024

#мысли_управляющего

Сейчас такой момент на рынках, когда, на мой взгляд, стоит ждать:

• Акции корректируются - на недельном графике индекс Мосбиржи пока показал первую жирную медвежью свечку;

• валюта корректируется (что неприятно акциям и приятно тем, кто ждет ее подешевле).

Исходя из этого, разобрал для вас несколько моментов в выпуске :

1. Индекс Мосбиржи - цели коррекции, тактика.

2. Доллар и юань - цели снижения и роста далее (юань 13-14, доллар 100-105).

3. IPO ГК Элемент - стоит ли торопиться участвовать?

4. Ставки облигаций в юанях растут - это нам с вами выгодно, докуда это продлится и как это использовать?

Ну и в целом давайте порадуемся: если вы по логике наших выпусков постепенно распродали акции, шортили валюту, лонговали серебро и подготовили кэш для покупок, у вас все хорошо 👍

Впору выписывать активы для покупки на этом снижении. Мы уже ведем такую работу в сервисе Invest Heroes, чтобы наши клиенты-подписчики сервиса грамотно закупились.

Также какие большие идеи мы будем играть - расскажем мы с коллегами на конференции. Встреча 15 июня - повод познакомиться с нами лично и заодно обогатиться мнениями экспертов рынка. Билеты можно приобрести по ссылке – https://invest-heroes.ru/ih-conference-summer-2024

YouTube

Вот и доллар ниже 90. Что делать с рынком? IPO ГК Элемент

БИЛЕТЫ СО СКИДКОЙ ДО 30 МАЯ❗️

Билеты на конференцию ООО УК «ГЕРОИ»https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой…

Билеты на конференцию ООО УК «ГЕРОИ»https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой…

Участники ОПЕК+ могут повысить квоты на добычу нефти в 2025 г.

#нефть

ОПЕК+ за счет соглашения по сокращению добычи нефти поддерживает баланс на рынке нефти и цены. Но ряд участников ОПЕК+, вероятно, могут захотеть повысить свои квоты в 2025 году. В посте рассмотрим это подробнее.

Сейчас объем добычи нефти в странах ОПЕК+ на 2.4 млн барр./сутки ниже, чем на начало 2020 г. (включая добровольное снижение добычи в России и С. Аравии)

В апреле объем добычи нефти стран-участников соглашения по сокращению добычи нефти ОПЕК+ (с учетом конденсата) составил 42.7 млн барр./сутки (мбс), из них на Россию пришлось 10.5 мбс. С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс (с 12 до 11 мбс) до конца 2 кв. 2024 г. То есть без продления ограничения добычи С. Аравии добыча ОПЕК+ вырастет с 42.7 до 43.7 мбс.

Ранее в начале 2020 г. объем добычи нефти в странах-участниках соглашения составлял 46.1 мбс (из них на Россию пришлось 11.5 мбс). Текущий объем добычи в странах ОПЕК+ на 2.4 мбс ниже уровня начала 2020 г., когда не было таких ограничений (из них 1 мбс приходится на Россию и 1 мбс на С. Аравию).

По данным Bloomberg, ряд стран ОПЕК+ в следующем году могут повысить объем добычи нефти на 2.6 млн барр./сутки

По данным Bloomberg, в следующем году ряд стран ОПЕК+ могут увеличить квоты на добычу нефти: ОАЭ, Казахстан, Ирак, Кувейт и Алжир. Ирак заявляет, что в стране сейчас есть мощности, чтобы увеличить добычу нефти с 4.2 мбс до 5.5 мбс. По данным нефтяной компании ОАЭ ADNOC, ОАЭ могут увеличить добычу нефти с 4.2 до 4.9 мбс. В Казахстане объем добычи в 2025 г. может вырасти всего с 1.9 до 2.1 мбс за счет месторождения Тенгиз. Кувейт может увеличить добычу нефти с 2.8 до 3.1 мбс. По данным МЭА, в Алжире есть свободные мощности, чтобы увеличить добычу нефти с 1.4 до 1.5 мбс.

То есть всего рост добычи нефти в этих странах может составить около 2.6 мбс. По прогнозу ОПЕК, рост добычи нефти в странах не ОПЕК в 2025 г. составит 1.1 мбс г/г (с 53 до 54.1 мбс), в том числе добыча нефти в США вырастет на 0.5 мбс (с 21.3 од 21.8 мбс). При этом ОПЕК сохраняет ожидания, что спрос на нефть в мире в 2025 г. вырастет на 1.8 мбс г/г. – c 104.5 мбс до 106.3 мбс.

Вывод

Соглашение ОПЕК+ по сокращению добычи нефти действует до конца 2024 г. В 2025 г., вероятно, может быть пересмотр квот по добыче. Ряд стран могут повысить квоты, т. к. у них имеются свободные мощности (примерно на 2.6 мбс). Также С. Аравия, вероятно, повысит добычу на 1 мбс, когда отменит добровольное ограничение. В странах не ОПЕК ожидается рост добычи нефти в 2025 г. на 1.1 мбс. Всего ОПЕК ожидает рост спроса на нефть в 2025 г. на 1.8 мбс г/г, поэтому рост объема добычи может превысить рост спроса г/г. Но, вероятно, что фактически ОПЕК+ повысит квоты в меньшей степени, чтобы сбалансировать рынок.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

ОПЕК+ за счет соглашения по сокращению добычи нефти поддерживает баланс на рынке нефти и цены. Но ряд участников ОПЕК+, вероятно, могут захотеть повысить свои квоты в 2025 году. В посте рассмотрим это подробнее.

Сейчас объем добычи нефти в странах ОПЕК+ на 2.4 млн барр./сутки ниже, чем на начало 2020 г. (включая добровольное снижение добычи в России и С. Аравии)

В апреле объем добычи нефти стран-участников соглашения по сокращению добычи нефти ОПЕК+ (с учетом конденсата) составил 42.7 млн барр./сутки (мбс), из них на Россию пришлось 10.5 мбс. С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс (с 12 до 11 мбс) до конца 2 кв. 2024 г. То есть без продления ограничения добычи С. Аравии добыча ОПЕК+ вырастет с 42.7 до 43.7 мбс.

Ранее в начале 2020 г. объем добычи нефти в странах-участниках соглашения составлял 46.1 мбс (из них на Россию пришлось 11.5 мбс). Текущий объем добычи в странах ОПЕК+ на 2.4 мбс ниже уровня начала 2020 г., когда не было таких ограничений (из них 1 мбс приходится на Россию и 1 мбс на С. Аравию).

По данным Bloomberg, ряд стран ОПЕК+ в следующем году могут повысить объем добычи нефти на 2.6 млн барр./сутки

По данным Bloomberg, в следующем году ряд стран ОПЕК+ могут увеличить квоты на добычу нефти: ОАЭ, Казахстан, Ирак, Кувейт и Алжир. Ирак заявляет, что в стране сейчас есть мощности, чтобы увеличить добычу нефти с 4.2 мбс до 5.5 мбс. По данным нефтяной компании ОАЭ ADNOC, ОАЭ могут увеличить добычу нефти с 4.2 до 4.9 мбс. В Казахстане объем добычи в 2025 г. может вырасти всего с 1.9 до 2.1 мбс за счет месторождения Тенгиз. Кувейт может увеличить добычу нефти с 2.8 до 3.1 мбс. По данным МЭА, в Алжире есть свободные мощности, чтобы увеличить добычу нефти с 1.4 до 1.5 мбс.

То есть всего рост добычи нефти в этих странах может составить около 2.6 мбс. По прогнозу ОПЕК, рост добычи нефти в странах не ОПЕК в 2025 г. составит 1.1 мбс г/г (с 53 до 54.1 мбс), в том числе добыча нефти в США вырастет на 0.5 мбс (с 21.3 од 21.8 мбс). При этом ОПЕК сохраняет ожидания, что спрос на нефть в мире в 2025 г. вырастет на 1.8 мбс г/г. – c 104.5 мбс до 106.3 мбс.

Вывод

Соглашение ОПЕК+ по сокращению добычи нефти действует до конца 2024 г. В 2025 г., вероятно, может быть пересмотр квот по добыче. Ряд стран могут повысить квоты, т. к. у них имеются свободные мощности (примерно на 2.6 мбс). Также С. Аравия, вероятно, повысит добычу на 1 мбс, когда отменит добровольное ограничение. В странах не ОПЕК ожидается рост добычи нефти в 2025 г. на 1.1 мбс. Всего ОПЕК ожидает рост спроса на нефть в 2025 г. на 1.8 мбс г/г, поэтому рост объема добычи может превысить рост спроса г/г. Но, вероятно, что фактически ОПЕК+ повысит квоты в меньшей степени, чтобы сбалансировать рынок.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

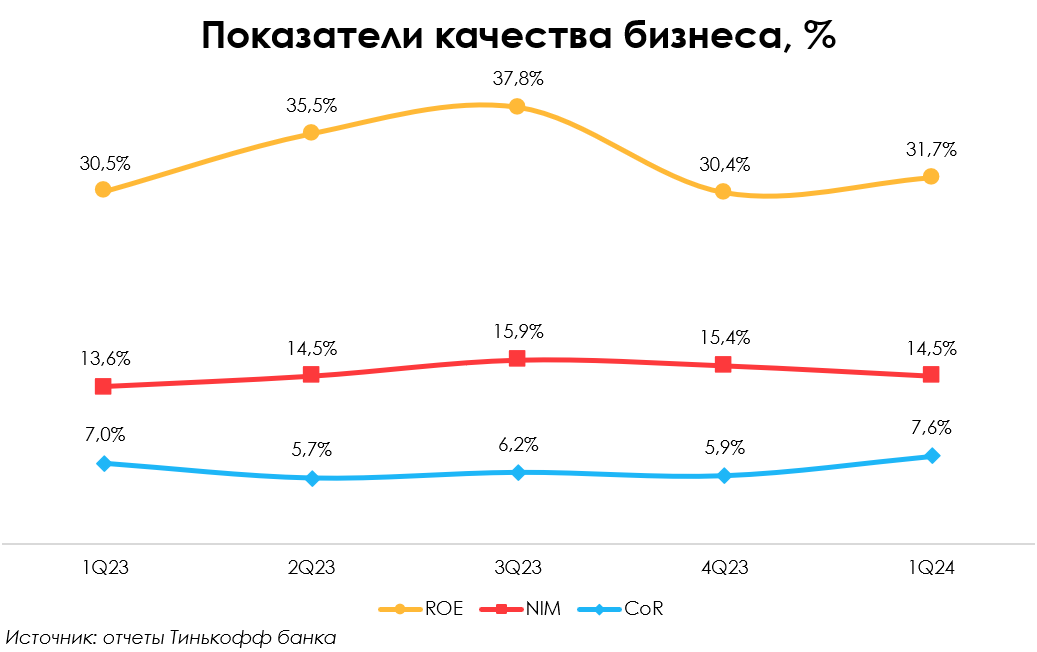

Тинькофф: как дела у компании [1/2]

#special #TCSG

Недавно Тинькофф банк отчитался по результатам за 1 кв. 2024 г. и по случаю провел встречу с аналитиками в своем офисе, которую мы посетили. В этом посте поговорим о результатах прошедшего квартала и планах банка на 2024 год, а также о роли ИИ в бизнесе Тинькофф.

Банк продолжает активно расти

- Чистая процентная маржа (NIM) снизилась до 14.5% с 15.4% в 4 кв. 2023 г., но осталась выше среднеотраслевой. Снижение обусловлено активным привлечением новых клиентов через повышение ставок по депозитам (в текущих условиях ценовая конкуренция играет большую роль). При этом средняя ставка кредитного портфеля растет медленнее, из-за чего оказывается давление на NIM;

- Чистый процентный доход вырос до 73.2 млрд руб. (+7% кв/кв), а кредитный портфель за квартал увеличился на 12% (для сравнения: кредитный портфель всего банковского сектора в 1 кв. 2024 г. вырос на 3.4% кв/кв). Банк продолжает расти быстрыми темпами;

- Портфель депозитов вырос на 30% кв/кв – это подтверждает тезис привлечения новых клиентов через этот канал, учитывая, что у банка хватает ликвидности под рост кредитного портфеля. С одной стороны, это создает давление на NIM (депозиты еще не выданы в виде кредитов). С другой стороны, банк создает базу под будущий агрессивный рост кредитного портфеля, а новые клиенты потенциально смогут монетизироваться через продукты банка;

- Прочие показатели: чистая прибыль выросла до 22.3 млрд руб. (+8% кв/кв), рентабельность капитала составила (ROE) 31.7% против 30.4% в 4 кв. 2023 г. (выше среднеотраслевого показателя). Стоимость риска выросла до 7.6% с 5.9% в 4 кв. 2023 г. На это повлиял ряд причин: ужесточение требований к заемщикам ЦБ, сильный рост беззалоговых и автокредитов, сезонность показателя (+0.6 п.п. г/г).

Планы развития в 2024 году

Банк ожидает рост активной клиентской базы на 20% г/г. Из результатов за 1 кв. 2024 г. видно, что Тинькофф активно будет пользоваться каналом высоких ставок по вкладам, при этом не сильно сбавляя затраты на маркетинг (число активных клиентов по итогам квартала выросло на 27% г/г до 29 млн). Вместе с этим ожидается и рост качества операционных расходов в плане конвертации в доходы: показатель CIR (соотношение расходов к доходам) в 2024 г. будет ниже значения в 2023 г.

По прогнозам менеджмента, чистые процентные доходы вырастут на 40%+ г/г, что выглядит вполне реализуемым сценарием с учетом роста на 55% г/г в 1 кв. 2024 г. В части некредитного бизнеса менеджмент ожидает сильный рост: доля таких доходов вырастит до 50% (по итогам 2023 г. доля некредитного бизнеса в выручке была на уровне 39%).

Продолжение в следующей части

#special #TCSG

Недавно Тинькофф банк отчитался по результатам за 1 кв. 2024 г. и по случаю провел встречу с аналитиками в своем офисе, которую мы посетили. В этом посте поговорим о результатах прошедшего квартала и планах банка на 2024 год, а также о роли ИИ в бизнесе Тинькофф.

Банк продолжает активно расти

- Чистая процентная маржа (NIM) снизилась до 14.5% с 15.4% в 4 кв. 2023 г., но осталась выше среднеотраслевой. Снижение обусловлено активным привлечением новых клиентов через повышение ставок по депозитам (в текущих условиях ценовая конкуренция играет большую роль). При этом средняя ставка кредитного портфеля растет медленнее, из-за чего оказывается давление на NIM;

- Чистый процентный доход вырос до 73.2 млрд руб. (+7% кв/кв), а кредитный портфель за квартал увеличился на 12% (для сравнения: кредитный портфель всего банковского сектора в 1 кв. 2024 г. вырос на 3.4% кв/кв). Банк продолжает расти быстрыми темпами;

- Портфель депозитов вырос на 30% кв/кв – это подтверждает тезис привлечения новых клиентов через этот канал, учитывая, что у банка хватает ликвидности под рост кредитного портфеля. С одной стороны, это создает давление на NIM (депозиты еще не выданы в виде кредитов). С другой стороны, банк создает базу под будущий агрессивный рост кредитного портфеля, а новые клиенты потенциально смогут монетизироваться через продукты банка;

- Прочие показатели: чистая прибыль выросла до 22.3 млрд руб. (+8% кв/кв), рентабельность капитала составила (ROE) 31.7% против 30.4% в 4 кв. 2023 г. (выше среднеотраслевого показателя). Стоимость риска выросла до 7.6% с 5.9% в 4 кв. 2023 г. На это повлиял ряд причин: ужесточение требований к заемщикам ЦБ, сильный рост беззалоговых и автокредитов, сезонность показателя (+0.6 п.п. г/г).

Планы развития в 2024 году

Банк ожидает рост активной клиентской базы на 20% г/г. Из результатов за 1 кв. 2024 г. видно, что Тинькофф активно будет пользоваться каналом высоких ставок по вкладам, при этом не сильно сбавляя затраты на маркетинг (число активных клиентов по итогам квартала выросло на 27% г/г до 29 млн). Вместе с этим ожидается и рост качества операционных расходов в плане конвертации в доходы: показатель CIR (соотношение расходов к доходам) в 2024 г. будет ниже значения в 2023 г.

По прогнозам менеджмента, чистые процентные доходы вырастут на 40%+ г/г, что выглядит вполне реализуемым сценарием с учетом роста на 55% г/г в 1 кв. 2024 г. В части некредитного бизнеса менеджмент ожидает сильный рост: доля таких доходов вырастит до 50% (по итогам 2023 г. доля некредитного бизнеса в выручке была на уровне 39%).

Продолжение в следующей части

{kind=link}

Тинькофф: как дела у компании [2/2]

#special #TCSG

В предыдущей части мы поговорили о финансовых результатах Тинькофф банка за 1 кв. 2024 г. и планах на 2024 г. В этой части расскажем об интеграции бизнеса и ИИ с машинными моделями (ML), сделке с Росбанком.

Банк активно развивает ИИ-технологии для внутреннего использования

Одним из драйверов роста Тинькофф банка является развитие ИИ для операционных и бизнес нужд. На текущий момент банк активно развивает несколько направлений, которые позволяют оптимизировать затраты, оставаться онлайн банком и расти быстрее рынка, сохраняя лояльность клиентов:

- Voice (от англ. "голос"): самообучающаяся модель, способная воспроизводить и распознавать речь. Модель решает задачи голосового ассистента при обслуживании клиентов по звонку, помогает бороться с мошенниками (отвечает на звонки за клиента банка), а также помогает верифицировать клиента банка по голосу (дать оценку, что со службой поддержки общается клиент, которому принадлежит конкретный счет);

- LLM: модель, которая решает задачи общения с клиентом в чате (предсказывает возможные трудности, исходя из старого опыта общения), совершает кросс-продажи (в целом, первых 2 направления экономят порядка 1 млрд руб. в мес. Тинькофф банку, а также делают взаимодействие с клиентом более быстрым);

- Recommendation: модель, которая помогает провести скоринг клиента (дать оценку риска невыплаты кредита), определить нужную сумму кредита и сформировать необходимый пакет продуктов и услуг для конкретного клиента;

У банка есть ряд других направлений, которые ускоряют и оптимизируют затраты на бизнес-процессы. В целом, важно отметить, что эти наработки являются ин-хаус продуктом (разработаны своей командой), и банк ими ни с кем не делится. То есть не выносит наработанную экспертизу из компании.

Сделка с Росбанком

На текущий момент до конца не определены параметры сделки по покупке Росбанка. В рамках сделки была проведена допэмиссия (130 млн акций): часть из выпущенных акций идет на покупку, а часть — остается под право выкупа несогласными со сделкой акционерами. При этом цена размещения (доп. акций для покупки) составляет 3423 руб./акция, что выше рыночной цены. По этой причине мы считаем, что дополнительного размытия не будет.

Предположительно, финализация допэмиссии и закрытие сделки произойдет в конце 3 кв. 2024 г. Предварительно: оценка Росбанка составляет 0.9-1.1x P/B. Тинькофф банк видит потенциал высокой рентабельности бизнеса Росбанка (ROE 30%+), но для этого нужно внедрить стандарты работы, по которым работает сам Тинькофф.

Взгляд на компанию

В 2024 г. кредитный бизнес может испытывать небольшое давление на маржинальность, но это перекрывается потенциалом будущего роста. Наш взгляд на перспективы банка остается положительным. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

#special #TCSG

В предыдущей части мы поговорили о финансовых результатах Тинькофф банка за 1 кв. 2024 г. и планах на 2024 г. В этой части расскажем об интеграции бизнеса и ИИ с машинными моделями (ML), сделке с Росбанком.

Банк активно развивает ИИ-технологии для внутреннего использования

Одним из драйверов роста Тинькофф банка является развитие ИИ для операционных и бизнес нужд. На текущий момент банк активно развивает несколько направлений, которые позволяют оптимизировать затраты, оставаться онлайн банком и расти быстрее рынка, сохраняя лояльность клиентов:

- Voice (от англ. "голос"): самообучающаяся модель, способная воспроизводить и распознавать речь. Модель решает задачи голосового ассистента при обслуживании клиентов по звонку, помогает бороться с мошенниками (отвечает на звонки за клиента банка), а также помогает верифицировать клиента банка по голосу (дать оценку, что со службой поддержки общается клиент, которому принадлежит конкретный счет);

- LLM: модель, которая решает задачи общения с клиентом в чате (предсказывает возможные трудности, исходя из старого опыта общения), совершает кросс-продажи (в целом, первых 2 направления экономят порядка 1 млрд руб. в мес. Тинькофф банку, а также делают взаимодействие с клиентом более быстрым);

- Recommendation: модель, которая помогает провести скоринг клиента (дать оценку риска невыплаты кредита), определить нужную сумму кредита и сформировать необходимый пакет продуктов и услуг для конкретного клиента;

У банка есть ряд других направлений, которые ускоряют и оптимизируют затраты на бизнес-процессы. В целом, важно отметить, что эти наработки являются ин-хаус продуктом (разработаны своей командой), и банк ими ни с кем не делится. То есть не выносит наработанную экспертизу из компании.

Сделка с Росбанком

На текущий момент до конца не определены параметры сделки по покупке Росбанка. В рамках сделки была проведена допэмиссия (130 млн акций): часть из выпущенных акций идет на покупку, а часть — остается под право выкупа несогласными со сделкой акционерами. При этом цена размещения (доп. акций для покупки) составляет 3423 руб./акция, что выше рыночной цены. По этой причине мы считаем, что дополнительного размытия не будет.

Предположительно, финализация допэмиссии и закрытие сделки произойдет в конце 3 кв. 2024 г. Предварительно: оценка Росбанка составляет 0.9-1.1x P/B. Тинькофф банк видит потенциал высокой рентабельности бизнеса Росбанка (ROE 30%+), но для этого нужно внедрить стандарты работы, по которым работает сам Тинькофф.

Взгляд на компанию

В 2024 г. кредитный бизнес может испытывать небольшое давление на маржинальность, но это перекрывается потенциалом будущего роста. Наш взгляд на перспективы банка остается положительным. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

{kind=link}

Как предложенные Минфином меры по изменению налогов повлияют на оценки компаний

#special

Инициативы Президента в послании к Федеральному собранию по разным оценкам требуют дополнительных расходов 1.5-2 трлн руб. в год. Для их выполнения рассматривается повышение налогов. Минфин подготовил и внес в правительство законопроект об изменениях в налоговой системе (суммарно должны принести в бюджет около 2.6 трлн руб.).

Повышение налогов — это негатив (давление на доходы компаний), c другой стороны, за счет этого будут дополнительные гос. расходы. В результате сначала будет давление на экономику (когда налоги повысятся), но долгосрочно эффект нейтральный — со временем будут расти доходы компаний и потребителей по мере реализации дополнительных госрасходов.

В отношении компаний Минфин предлагает:

— Повысить налог на прибыль компаний с 20% до 25% с 2025 г., при этом отменить курсовые экспортные пошлины

— Повысить налог на прибыль для IT компаний с 0% до 5%

— Повысить НДПИ на производство калийных удобрений в 2,3 раза, фосфорных в 2 раза и ввести акциз на газ для производства аммиака для азотных удобрений

— Повысить НДПИ при добыче железной руды в 1,15 раза

— Не менять налоговую нагрузку для отраслей с соотношением капитальных вложений к выручке более 20% (под такой критерий могли бы подойти Полюс, Газпром, Алроса, Норникель, Совкомфлот, Whoosh)

Для большинства компаний, на которые мы делаем ставки, повышение налогов некритично. В среднем негативный эффект от повышения налога на прибыль на оценки компаний, по нашим расчетам, составит 4-7%.

Отдельно отметим, что НДПИ на железную руду повлияет минимально на оценки сталеваров (эффект на целевые предварительно меньше 1%). При этом для Фосагро повышение НДПИ станет дополнительным негативным фактором. Мы и без этого не считаем акции компании интересными для покупки по текущим ценам. Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты в 2024 г., как в 2022 г., и платить высокие дивиденды.

#special

Инициативы Президента в послании к Федеральному собранию по разным оценкам требуют дополнительных расходов 1.5-2 трлн руб. в год. Для их выполнения рассматривается повышение налогов. Минфин подготовил и внес в правительство законопроект об изменениях в налоговой системе (суммарно должны принести в бюджет около 2.6 трлн руб.).

Повышение налогов — это негатив (давление на доходы компаний), c другой стороны, за счет этого будут дополнительные гос. расходы. В результате сначала будет давление на экономику (когда налоги повысятся), но долгосрочно эффект нейтральный — со временем будут расти доходы компаний и потребителей по мере реализации дополнительных госрасходов.

В отношении компаний Минфин предлагает:

— Повысить налог на прибыль компаний с 20% до 25% с 2025 г., при этом отменить курсовые экспортные пошлины

— Повысить налог на прибыль для IT компаний с 0% до 5%

— Повысить НДПИ на производство калийных удобрений в 2,3 раза, фосфорных в 2 раза и ввести акциз на газ для производства аммиака для азотных удобрений

— Повысить НДПИ при добыче железной руды в 1,15 раза

— Не менять налоговую нагрузку для отраслей с соотношением капитальных вложений к выручке более 20% (под такой критерий могли бы подойти Полюс, Газпром, Алроса, Норникель, Совкомфлот, Whoosh)

Для большинства компаний, на которые мы делаем ставки, повышение налогов некритично. В среднем негативный эффект от повышения налога на прибыль на оценки компаний, по нашим расчетам, составит 4-7%.

Отдельно отметим, что НДПИ на железную руду повлияет минимально на оценки сталеваров (эффект на целевые предварительно меньше 1%). При этом для Фосагро повышение НДПИ станет дополнительным негативным фактором. Мы и без этого не считаем акции компании интересными для покупки по текущим ценам. Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты в 2024 г., как в 2022 г., и платить высокие дивиденды.

{kind=link}

Почему Минфин отменил аукционы ОФЗ

#облигации

• 29 мая Минфин РФ не стал проводить аукционы по размещению ОФЗ. Официальная причина отмены со слов министерства — "в связи с возросшей волатильностью" и "в целях содействия стабилизации рыночной ситуации".

• И правда, если мы посмотрим на рынок ОФЗ, то увидим, что за последнюю неделю доходности выросли на 30-80 б.п. вдоль всей кривой, а индекс RGBI снизился на 2.2% — это много.

💡Но мы считаем, что настоящая причина отмены аукционов — это отсутствие спроса со стороны крупнейших покупателей. В массах распространено мнение о том, что Минфину важно то, с какой доходностью он занимает и если он видит, что доходности сильно выросли, то занимать по таким не будет. На самом деле, Минфин готов занимать по любой доходности, если она является близкой к рыночной (с небольшой премией), либо рыночной (без премии).

• За отсутствие спроса также говорят аукционы в прошедшие 2 недели. 15 мая аукционы были признаны несостоявшимися, т.к. не было конкурентных заявок, а 22 мая привлечено 16.5 млрд по номиналу (с учетом. доразмещения) против 60-70 млрд в среднем в 1 и 2 кв. 2024. Поэтому неудивительно, что после такого снижения RGBI, желающих ловить "падающий нож" не осталось и аукционы 29 мая проводить не стали.

❓Почему Минфин согласен на любые доходности, если они удовлетворяют рыночным

• Потому что из проекта бюджета на этот год следует, что из 4.1 трлн руб. валовых займов в этом году, ~3.8 трлн руб. будет направлено на погашение тела и процентов по ОФЗ. Минфин занимает преимущественно на обслуживание текущего долга.

• По факту, обслуживание тела и процентов может быть еще выше, т.к. в проекте бюджета могли закладывать более быстрое снижение КС, а значит и более низкие процентные расходы по ОФЗ с плавающим купоном, доля которых на сегодняшний день ~38% в общем объеме ОФЗ.

#облигации

• 29 мая Минфин РФ не стал проводить аукционы по размещению ОФЗ. Официальная причина отмены со слов министерства — "в связи с возросшей волатильностью" и "в целях содействия стабилизации рыночной ситуации".

• И правда, если мы посмотрим на рынок ОФЗ, то увидим, что за последнюю неделю доходности выросли на 30-80 б.п. вдоль всей кривой, а индекс RGBI снизился на 2.2% — это много.

💡Но мы считаем, что настоящая причина отмены аукционов — это отсутствие спроса со стороны крупнейших покупателей. В массах распространено мнение о том, что Минфину важно то, с какой доходностью он занимает и если он видит, что доходности сильно выросли, то занимать по таким не будет. На самом деле, Минфин готов занимать по любой доходности, если она является близкой к рыночной (с небольшой премией), либо рыночной (без премии).

• За отсутствие спроса также говорят аукционы в прошедшие 2 недели. 15 мая аукционы были признаны несостоявшимися, т.к. не было конкурентных заявок, а 22 мая привлечено 16.5 млрд по номиналу (с учетом. доразмещения) против 60-70 млрд в среднем в 1 и 2 кв. 2024. Поэтому неудивительно, что после такого снижения RGBI, желающих ловить "падающий нож" не осталось и аукционы 29 мая проводить не стали.

❓Почему Минфин согласен на любые доходности, если они удовлетворяют рыночным

• Потому что из проекта бюджета на этот год следует, что из 4.1 трлн руб. валовых займов в этом году, ~3.8 трлн руб. будет направлено на погашение тела и процентов по ОФЗ. Минфин занимает преимущественно на обслуживание текущего долга.

• По факту, обслуживание тела и процентов может быть еще выше, т.к. в проекте бюджета могли закладывать более быстрое снижение КС, а значит и более низкие процентные расходы по ОФЗ с плавающим купоном, доля которых на сегодняшний день ~38% в общем объеме ОФЗ.

{kind=link}

Обзор рынка eCommerce в России: тренды и прогнозы

В марте состоялась конференция Digital Retail'2024, на которой обсуждалось положение рынка интернет-торговли в России. В этом посте мы расскажем о ситуации на рынке eCommerce, о последних трендах и прогнозах, а также о фин. результатах перспективах бизнеса Ozon.

Рынок eCommerce в 2023 г. вырос на 41% г/г и продолжает расти двухзначными темпами

— По оценке Data Insight, в 2023 г. объем рынка достиг 8.2 трлн руб. (+41% г/г). За 2023 г. было совершено 5 млрд заказов (+81% г/г), из которых 4 — на маркетплейсах (на WB и Ozon пришлось 80% от всех заказов). Согласно прогнозам агентства, в 2024 г. рынок вырастет до 11 трлн руб. (+31% г/г), в 2025 г. — до 13 млрд руб. (+26% г/г), а в 2026 г. — до 16 млрд руб. (+18% г/г).

— Рынок eGrocery (продажа и доставка продуктов питания) в 2023 г. вырос на 41% г/г до 780 млрд руб., а количество заказов выросло до 600 млн. По прогнозам Data Insight, в 2024 г. рынок вырастет на 47% г/г до 1.1 трлн руб., а количество заказов — на 41% г/г до 852 млн шт. Рынок в перспективе будет быстро наращивать долю в общем обороте eCommerce.

Последние тренды рынка eCommerce в России: экспертность и персонализация

— Маркетплейсы расширяют присутствие по стране, проникая в регионы (доля Москвы снижается). Растет важность их собственного бренда – за ним идут покупатели.

— Развивается рынок нишевых маркетплейсов. Во-первых, крупные нишевые продавцы с экспертизой на рынке (Детский мир, М.Видео, Lamoda). Во-вторых, специфичные площадки, которые смогут выбрать особенную нишу и быстро набрать в ней хорошую экспертизу (FlоwWоw, Lаbstоrе, Sарsаnа).

— В работе площадок будут активнее использоваться ИИ и соц. сети для создания уникального опыта для пользователей и укрепления бренда торговой площадки.

При этом изменился и потребитель

— Происходит перенаправление потребительского внимания на онлайн-рынок из-за недостатка ассортимента на офлайн-рынке.

— Покупатели дробят заказы на маркетплейсах из-за наличия бесплатной доставки: можно заказать 1 товар сегодня, 1 в другой день и т.д. (поэтому по количеству заказов рынок растет быстрее, чем в денежном выражении).

— Покупатели больше не откладывают покупки дорогих вещей на потом, как было в период кризиса 2022 г., но предпочитают покупать более дешевые аналоги.

Ozon: сочетание ритейл и финансового бизнеса

— Оборот (GMV) в 2023 г. вырос на 111% до 1.8 трлн руб., что почти в 3 раза быстрее всего рынка. В 1 кв. 2024 г. рост составил 88% г/г до 570 млрд руб. в результате роста количества заказов на 70% г/г и роста среднего чека на 11% г/г. На 2024 г. компания прогнозирует рост GMV на 70% г/г до 3.0 трлн руб. (примерно в 2 раза быстрее рынка по прогнозу Data Insight).

— EBITDA в 2023 г. выросла c –3.2 млрд руб. до 4.2 млрд руб., рентабельность составила 0.2% от GMV (рентабельность была снижена в результате инвестиций в захват доли рынка, вкл. привлечение клиентов за счёт различных ценовых стратегий). За 1 кв. 2024 г. EBITDA выросла на 16% г/г до 9.3 млрд руб., рентабельность составила 1.6%.

— В первые компания раскрыла данные по быстрорастущему сегменту Ozon Fintech, который принёс 2/3 от общей EBITDA компании за 1 кв. Этот бизнес развивает финансовые и платежные сервисы для покупателей и селлеров на базе Озон банка. Fintech сегмент вырос за 2023 г. в 3 раза по выручке, при этом он является высоко маржинальным: рентабельность EBITDA (в % от выручки сегмента) составила 41% в 1 кв. 2024 г. против 3.0% у маркетплейса.

Мы считаем Ozon долгосрочно интересным активом. C продолжением роста оборота EBITDA также будет постепенно расти и выходить на значимый уровень. По ожиданиям менеджмента, Ozon займет 40% eCommerce рынка в среднесрочной перспективе. При этом рентабельность по EBITDA на горизонте 4 лет достигнет 3-4% от GMV.

Интересны ли акции Ozon для покупки по текущей цене, смотрите в нашем сервисе.

Степан Репин,

Analyst I

@StepanRepin

В марте состоялась конференция Digital Retail'2024, на которой обсуждалось положение рынка интернет-торговли в России. В этом посте мы расскажем о ситуации на рынке eCommerce, о последних трендах и прогнозах, а также о фин. результатах перспективах бизнеса Ozon.

Рынок eCommerce в 2023 г. вырос на 41% г/г и продолжает расти двухзначными темпами

— По оценке Data Insight, в 2023 г. объем рынка достиг 8.2 трлн руб. (+41% г/г). За 2023 г. было совершено 5 млрд заказов (+81% г/г), из которых 4 — на маркетплейсах (на WB и Ozon пришлось 80% от всех заказов). Согласно прогнозам агентства, в 2024 г. рынок вырастет до 11 трлн руб. (+31% г/г), в 2025 г. — до 13 млрд руб. (+26% г/г), а в 2026 г. — до 16 млрд руб. (+18% г/г).

— Рынок eGrocery (продажа и доставка продуктов питания) в 2023 г. вырос на 41% г/г до 780 млрд руб., а количество заказов выросло до 600 млн. По прогнозам Data Insight, в 2024 г. рынок вырастет на 47% г/г до 1.1 трлн руб., а количество заказов — на 41% г/г до 852 млн шт. Рынок в перспективе будет быстро наращивать долю в общем обороте eCommerce.

Последние тренды рынка eCommerce в России: экспертность и персонализация

— Маркетплейсы расширяют присутствие по стране, проникая в регионы (доля Москвы снижается). Растет важность их собственного бренда – за ним идут покупатели.

— Развивается рынок нишевых маркетплейсов. Во-первых, крупные нишевые продавцы с экспертизой на рынке (Детский мир, М.Видео, Lamoda). Во-вторых, специфичные площадки, которые смогут выбрать особенную нишу и быстро набрать в ней хорошую экспертизу (FlоwWоw, Lаbstоrе, Sарsаnа).

— В работе площадок будут активнее использоваться ИИ и соц. сети для создания уникального опыта для пользователей и укрепления бренда торговой площадки.

При этом изменился и потребитель

— Происходит перенаправление потребительского внимания на онлайн-рынок из-за недостатка ассортимента на офлайн-рынке.

— Покупатели дробят заказы на маркетплейсах из-за наличия бесплатной доставки: можно заказать 1 товар сегодня, 1 в другой день и т.д. (поэтому по количеству заказов рынок растет быстрее, чем в денежном выражении).

— Покупатели больше не откладывают покупки дорогих вещей на потом, как было в период кризиса 2022 г., но предпочитают покупать более дешевые аналоги.

Ozon: сочетание ритейл и финансового бизнеса

— Оборот (GMV) в 2023 г. вырос на 111% до 1.8 трлн руб., что почти в 3 раза быстрее всего рынка. В 1 кв. 2024 г. рост составил 88% г/г до 570 млрд руб. в результате роста количества заказов на 70% г/г и роста среднего чека на 11% г/г. На 2024 г. компания прогнозирует рост GMV на 70% г/г до 3.0 трлн руб. (примерно в 2 раза быстрее рынка по прогнозу Data Insight).

— EBITDA в 2023 г. выросла c –3.2 млрд руб. до 4.2 млрд руб., рентабельность составила 0.2% от GMV (рентабельность была снижена в результате инвестиций в захват доли рынка, вкл. привлечение клиентов за счёт различных ценовых стратегий). За 1 кв. 2024 г. EBITDA выросла на 16% г/г до 9.3 млрд руб., рентабельность составила 1.6%.

— В первые компания раскрыла данные по быстрорастущему сегменту Ozon Fintech, который принёс 2/3 от общей EBITDA компании за 1 кв. Этот бизнес развивает финансовые и платежные сервисы для покупателей и селлеров на базе Озон банка. Fintech сегмент вырос за 2023 г. в 3 раза по выручке, при этом он является высоко маржинальным: рентабельность EBITDA (в % от выручки сегмента) составила 41% в 1 кв. 2024 г. против 3.0% у маркетплейса.

Мы считаем Ozon долгосрочно интересным активом. C продолжением роста оборота EBITDA также будет постепенно расти и выходить на значимый уровень. По ожиданиям менеджмента, Ozon займет 40% eCommerce рынка в среднесрочной перспективе. При этом рентабельность по EBITDA на горизонте 4 лет достигнет 3-4% от GMV.

Интересны ли акции Ozon для покупки по текущей цене, смотрите в нашем сервисе.

Степан Репин,

Analyst I

@StepanRepin

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -5.89%

> Henry Ford: -0.74%

> James Bond: -0.09%

> Iron Arny: -0.24%

> Forrest Gump RU: -3.88%

> Индекс Мосбиржи ПД: -5.04%

> Индекс S&P500: -0.51%

Портфель IJ:

На прошедшей неделе на стратегии мы закрыли оставшиеся шорты и перешли к докупкам акций. Считаем, что 3,200 по IMOEX - возможный уровень разворота рынка. Бета портфеля к рынку больше единицы, будем следить за net long, чтобы это нас не подвело в случае продолжения снижения.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель отстал от индекса в мае на 3%. За месяц активы в инвест. ядре показывали разнонаправленную динамику.

Лидеры роста – Opera +13%, First Solar +57%, Alibaba +6%, Pfizer +7%.

Аутсайдеры – GEO -5%, Li Auto -20%, PayPal -5%, Bristol Myers -8%.

Ставим на снижение рынка на горизонте месяца, удерживаем шорт S&P.

Портфель James Bond:

На этой неделе вернули позицию в длинной дюрации на коррекции рынка. Оставили немного патронов для возможных интересных точек в средней дюрации.

Портфель Iron Arny:

Портфель продолжил снижение на фоне сильного давление на цены облигаций с фикс. купоном. Рынок всерьез закладывает повышение КС, однако мы считаем, что на июньском заседании можно обойтись без фактического повышения, но дать направленный сигнал на повышение, чтобы сохранить жесткую риторику.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -5.89%

> Henry Ford: -0.74%

> James Bond: -0.09%

> Iron Arny: -0.24%

> Forrest Gump RU: -3.88%

> Индекс Мосбиржи ПД: -5.04%

> Индекс S&P500: -0.51%

Портфель IJ:

На прошедшей неделе на стратегии мы закрыли оставшиеся шорты и перешли к докупкам акций. Считаем, что 3,200 по IMOEX - возможный уровень разворота рынка. Бета портфеля к рынку больше единицы, будем следить за net long, чтобы это нас не подвело в случае продолжения снижения.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель отстал от индекса в мае на 3%. За месяц активы в инвест. ядре показывали разнонаправленную динамику.

Лидеры роста – Opera +13%, First Solar +57%, Alibaba +6%, Pfizer +7%.

Аутсайдеры – GEO -5%, Li Auto -20%, PayPal -5%, Bristol Myers -8%.

Ставим на снижение рынка на горизонте месяца, удерживаем шорт S&P.

Портфель James Bond:

На этой неделе вернули позицию в длинной дюрации на коррекции рынка. Оставили немного патронов для возможных интересных точек в средней дюрации.

Портфель Iron Arny:

Портфель продолжил снижение на фоне сильного давление на цены облигаций с фикс. купоном. Рынок всерьез закладывает повышение КС, однако мы считаем, что на июньском заседании можно обойтись без фактического повышения, но дать направленный сигнал на повышение, чтобы сохранить жесткую риторику.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Разбор IPO IVA Technologies🔥

#special #IVAT

Делимся с вами инвестиционным разбором по компании IVA Technologies из нашей закрытой подписки!

IVA Technologies – лидер на российском рынке видеоконференцсвязи (ВКС). Сейчас компания занимает 7% рынка российских разработчиков унифицированных коммуникаций. У компании более 500 заказчиков: это компании крупного и среднего бизнеса из 9 разных отраслей. Основной рынок для компании "on premise", т.е. решение ставится на инфраструктуру заказчика, а основные решения конкурентов – облачные.

Рынок. Потенциал роста сегмента российских разработчиков ВКС до 2028 года оценивается на уровне 32.5% в год. Факторы роста - цифровизация экономики, рост требований к кибербезопасности, государственная поддержка импортозамещения. Доля российских разработчиков на рынке корпоративных коммуникаций России по итогам 2023 составляла 45%, т.е. есть существенный потенциал роста за счет замещения зарубежных решений.

Конкуренция. Конкуренция с существующими опенсорс-решениями (к таким относится Zoom) выигрывается за счет того, что их нельзя использовать "on premise", т.е. на физической инфраструктуре заказчика, что связано с повышенными рисками.

Также за счёт разработанных без open-source решений технологий и за счет собственной экспертизы в ИИ у продуктов IVA Technologies есть существенные преимущества по сравнению с российскими стратегическими конкурентами.

Бизнес. IVA Technologies планирует нарастить долю на быстрорастущем рынке корпоративных коммуникаций российских вендоров, в пессимистичном сценарии - сохранить (мнение менеджмента). В качестве базовой предпосылки мы предполагаем сохранение компанией доли рынка за счет удержания текущих клиентов и привлечения новых крупных клиентов похожих категорий за счет конкурентных преимуществ продукта и сложившегося на рынке бренда компании. В результате мы прогнозируем, что в 2024 г. выручка компании достигнет 3.8 млрд руб. (+56% г/г). Среднегодовой темп роста выручки в 2024-26 гг., по нашим прогнозам, составит ~50%.

Ожидаем среднего роста скорр. EBITDA (за вычетом кап. затрат, так как практически весь объем зарплат IT специалистов учитывается в этом показателе) в 2024-2026 гг. на уровне 59% в год. Наш прогноз по скорр. EBITDA в 2024 - 2.2 млрд руб. (+65% г/г).

По нашей оценке, целевая цена на горизонте года по акциям IVA Technologies составляет 465 руб. Компания объявила диапазон цены размещения на уровне 280-300 руб. Потенциал роста акций к верхней границе размещения составляет 55%.

ОБЗОР

#special #IVAT

Делимся с вами инвестиционным разбором по компании IVA Technologies из нашей закрытой подписки!

IVA Technologies – лидер на российском рынке видеоконференцсвязи (ВКС). Сейчас компания занимает 7% рынка российских разработчиков унифицированных коммуникаций. У компании более 500 заказчиков: это компании крупного и среднего бизнеса из 9 разных отраслей. Основной рынок для компании "on premise", т.е. решение ставится на инфраструктуру заказчика, а основные решения конкурентов – облачные.

Рынок. Потенциал роста сегмента российских разработчиков ВКС до 2028 года оценивается на уровне 32.5% в год. Факторы роста - цифровизация экономики, рост требований к кибербезопасности, государственная поддержка импортозамещения. Доля российских разработчиков на рынке корпоративных коммуникаций России по итогам 2023 составляла 45%, т.е. есть существенный потенциал роста за счет замещения зарубежных решений.

Конкуренция. Конкуренция с существующими опенсорс-решениями (к таким относится Zoom) выигрывается за счет того, что их нельзя использовать "on premise", т.е. на физической инфраструктуре заказчика, что связано с повышенными рисками.

Также за счёт разработанных без open-source решений технологий и за счет собственной экспертизы в ИИ у продуктов IVA Technologies есть существенные преимущества по сравнению с российскими стратегическими конкурентами.

Бизнес. IVA Technologies планирует нарастить долю на быстрорастущем рынке корпоративных коммуникаций российских вендоров, в пессимистичном сценарии - сохранить (мнение менеджмента). В качестве базовой предпосылки мы предполагаем сохранение компанией доли рынка за счет удержания текущих клиентов и привлечения новых крупных клиентов похожих категорий за счет конкурентных преимуществ продукта и сложившегося на рынке бренда компании. В результате мы прогнозируем, что в 2024 г. выручка компании достигнет 3.8 млрд руб. (+56% г/г). Среднегодовой темп роста выручки в 2024-26 гг., по нашим прогнозам, составит ~50%.

Ожидаем среднего роста скорр. EBITDA (за вычетом кап. затрат, так как практически весь объем зарплат IT специалистов учитывается в этом показателе) в 2024-2026 гг. на уровне 59% в год. Наш прогноз по скорр. EBITDA в 2024 - 2.2 млрд руб. (+65% г/г).

По нашей оценке, целевая цена на горизонте года по акциям IVA Technologies составляет 465 руб. Компания объявила диапазон цены размещения на уровне 280-300 руб. Потенциал роста акций к верхней границе размещения составляет 55%.

ОБЗОР

20240531_IVA_Research-IH-Final.pdf

292.1 KB

IVA Technologies: Инвестиционный разбор

Forwarded from Сергей Пирогов

Свежие Пироги - уже на YouTube

#мысли_управляющего

Снижение, которого мы ждали, состоялось. На этой неделе я совершал покупки.

В этом выпуске разбираю, как я пришел к выводу, что пора покупать, и своего рода «анатомию» этой коррекции.

Темы выпуска:

• разбор снижения рынка акций - уровни, ликвидность, структура падения;

• слишком высокие доходности облигаций / снизят ли дивиденды?

• растут ли акции в инфляционной экономике с высокой ставкой? (да)

• что жду от заседания ЦБ / повлияет ли на рынок акций?

В целом обычно страшно покупать на снижении бумаг, но потом выгодно. Думаю, что если не случится форс-мажора в момент разворота, то все так окажется снова.

Как всегда, если вам понравился выпуск, ставьте лайк, напишите комментарий и подписывайтесь на канал!

Напоминаем, что все ещё можно купить билеты на нашу очную конференцию 15 июня — программа и билеты по ссылке - https://invest-heroes.ru/ih-conference-summer-2024 😉

#мысли_управляющего

Снижение, которого мы ждали, состоялось. На этой неделе я совершал покупки.

В этом выпуске разбираю, как я пришел к выводу, что пора покупать, и своего рода «анатомию» этой коррекции.

Темы выпуска:

• разбор снижения рынка акций - уровни, ликвидность, структура падения;

• слишком высокие доходности облигаций / снизят ли дивиденды?

• растут ли акции в инфляционной экономике с высокой ставкой? (да)

• что жду от заседания ЦБ / повлияет ли на рынок акций?

В целом обычно страшно покупать на снижении бумаг, но потом выгодно. Думаю, что если не случится форс-мажора в момент разворота, то все так окажется снова.

Как всегда, если вам понравился выпуск, ставьте лайк, напишите комментарий и подписывайтесь на канал!

Напоминаем, что все ещё можно купить билеты на нашу очную конференцию 15 июня — программа и билеты по ссылке - https://invest-heroes.ru/ih-conference-summer-2024 😉

YouTube

Разбираем обвал на российском рынке акций

Билеты на конференцию ООО УК «ГЕРОИ»https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

Все упало - ожидаемо. Время возможностей

#divingdeeper

Российский рынок за последние 14 дней проделал коррекцию больше средней: от максимумов снизился на 11%. Кстати, примерно 2.3-2.5% падения всего индекса пришлось на один Газпром, который стал одним из первых триггеров, по итогам уронивших рынок акций.

Причины коррекции

Мы ожидали коррекции последние месяцы и предупреждали о ней не только в подписке, но и публично

- Среднесрочная причина коррекции: Высокие ставки в облигациях и депозитах при низких апсайдах в голубых фишках (мы публиковали большой отчет из подписки на этом канале в середине марта, где подсвечивали эту ситуацию)

- Драйвер коррекции - повышение налогов (обсуждали еще в апреле)

- Дополнительный драйвер - волна укрепления рубля (при прочих равных негатив для рублевых акций, т.к. большая часть рынка - экспортеры).

Драйверы роста впереди:

- ПМЭФ с 5 по 8 июня, на этом мероприятии бывают позитивные новости по крупным публичным компаниям

- детали нововведений в части налогов (весь негатив уже известен, а позитив в виде исключений, налоговых вычетов за инвестиции, снижение экспортных пошлин и т.д. скорее всего будет)

- большой приток ликвидности на рынок - дивиденды Сбера (придут на рынок в 20-х числах июля)

- сезон отчетности за 2П (драйвер в основном для компаний роста) - основная часть приходится на август-сентябрь

- Покупки от клиентов инвестбанков (в стратегиях-2024 практически консенсусом была идея коррекции в первом полугодии и роста рынков во втором: сейчас как раз есть хорошая возможность эту идею отыграть).

Что теперь делать

1. Быть проинвестированным в фундаментально сильные бизнесы

2. Не бояться этой и других подобных коррекций и спокойно держать свои активы, если инвесткейс не разрушился

3. Когда рынок перегрет, накапливать разумную долю кэша в портфеле, чтобы на вот таких коррекциях ее использовать для дешевых докупок своих позиций в акциях. Неизвестно, может ли рынок пойти ниже, это риск, но долгосрочно покупать такие коррекции выгодно (мы так сделали в подписке на долгосрочной стратегии, в результате сейчас имеем хорошую возможность для опережающего индекс роста).

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Российский рынок за последние 14 дней проделал коррекцию больше средней: от максимумов снизился на 11%. Кстати, примерно 2.3-2.5% падения всего индекса пришлось на один Газпром, который стал одним из первых триггеров, по итогам уронивших рынок акций.

Причины коррекции

Мы ожидали коррекции последние месяцы и предупреждали о ней не только в подписке, но и публично

- Среднесрочная причина коррекции: Высокие ставки в облигациях и депозитах при низких апсайдах в голубых фишках (мы публиковали большой отчет из подписки на этом канале в середине марта, где подсвечивали эту ситуацию)

- Драйвер коррекции - повышение налогов (обсуждали еще в апреле)

- Дополнительный драйвер - волна укрепления рубля (при прочих равных негатив для рублевых акций, т.к. большая часть рынка - экспортеры).

Драйверы роста впереди:

- ПМЭФ с 5 по 8 июня, на этом мероприятии бывают позитивные новости по крупным публичным компаниям

- детали нововведений в части налогов (весь негатив уже известен, а позитив в виде исключений, налоговых вычетов за инвестиции, снижение экспортных пошлин и т.д. скорее всего будет)

- большой приток ликвидности на рынок - дивиденды Сбера (придут на рынок в 20-х числах июля)

- сезон отчетности за 2П (драйвер в основном для компаний роста) - основная часть приходится на август-сентябрь

- Покупки от клиентов инвестбанков (в стратегиях-2024 практически консенсусом была идея коррекции в первом полугодии и роста рынков во втором: сейчас как раз есть хорошая возможность эту идею отыграть).

Что теперь делать

1. Быть проинвестированным в фундаментально сильные бизнесы

2. Не бояться этой и других подобных коррекций и спокойно держать свои активы, если инвесткейс не разрушился

3. Когда рынок перегрет, накапливать разумную долю кэша в портфеле, чтобы на вот таких коррекциях ее использовать для дешевых докупок своих позиций в акциях. Неизвестно, может ли рынок пойти ниже, это риск, но долгосрочно покупать такие коррекции выгодно (мы так сделали в подписке на долгосрочной стратегии, в результате сейчас имеем хорошую возможность для опережающего индекс роста).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

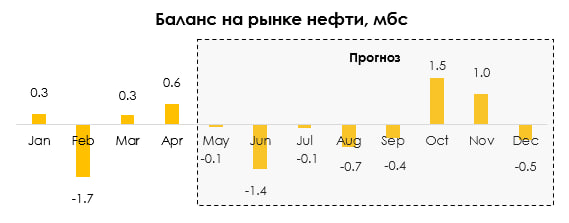

ОПЕК+ продлил сокращения добычи нефти на 3 кв. 2024 г.

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Ожидания по ключевой ставке

#облигации

В эту пятницу состоится заседание Банка России на котором будет рассматриваться вопрос ключевой ставки (КС). Мы склоняемся к тому, что КС сохранят на уровне 16%, но считаем, что ЦБ будет обязан дать направленный сигнал на повышение на будущих заседаниях, если того будет требовать ситуация.

🧐 Почему мы так думаем

• После комментариев А. Заботкина от 21 мая о том, что 7 июня на столе решений будет альтернативный сценарий с повышением ставки, рынок госдолга ускорил свое падение. Доходности ОФЗ выросли на 0.5-1 п.п. за 2 недели по всей кривой. Крупнейшие банки повысили ставки по депозитам до 17-18%, т.е. уже произошло ужесточение денежно-кредитных условий на словесных интервенциях без фактического повышения. Чтобы не увидеть сильного снижения доходностей в случае сохранения ставки — нужна предельно жесткая риторика.

Здесь важно отметить, что вариант с повышением КС рассматривался на заседаниях в феврале и апреле, но рынок игнорировал это и не верил в сценарий higher for longer. Сейчас же Банк России добился от рынка того, что он хотел.

• Макро-картина с прошлого заседания незначительно ухудшилась. Инфляция с.к.г. в апреле ускорилась к марту, а в мае ускорится к апрелю (скорее всего), но отчасти из-за индексации цен на отечественные авто. Прирост кредитного портфеля остался высоким, потребительская активность тоже. Рынок труда сохраняет жесткость. Из позитивного можно выделить замедление в сфере услуг в мае — Services PMI 49.8 (значение ниже 50 говорит о снижении).

• Риторика свежего О чем говорят тренды скорее указывает поддержание текущих жестких ДКУ (реальные ставки сегодня на исторических максимумах) более продолжительное время для возвращения инфляции к цели, нежели на повышение КС на ближайшем заседании.

💡 Если подытожить, то мы думаем, что 7 июня ставку сохранят на 16%, дав жесткий сигнал на повышение в будущем. А уже на следующем заседании, при сохранении такой же картины в макро, логично будет повысить ставку и дать обновленный прогноз, т.к. заседание будет опорным. Но влияние на активы может быть иррациональным. Stay tuned.

#облигации

В эту пятницу состоится заседание Банка России на котором будет рассматриваться вопрос ключевой ставки (КС). Мы склоняемся к тому, что КС сохранят на уровне 16%, но считаем, что ЦБ будет обязан дать направленный сигнал на повышение на будущих заседаниях, если того будет требовать ситуация.

🧐 Почему мы так думаем

• После комментариев А. Заботкина от 21 мая о том, что 7 июня на столе решений будет альтернативный сценарий с повышением ставки, рынок госдолга ускорил свое падение. Доходности ОФЗ выросли на 0.5-1 п.п. за 2 недели по всей кривой. Крупнейшие банки повысили ставки по депозитам до 17-18%, т.е. уже произошло ужесточение денежно-кредитных условий на словесных интервенциях без фактического повышения. Чтобы не увидеть сильного снижения доходностей в случае сохранения ставки — нужна предельно жесткая риторика.

Здесь важно отметить, что вариант с повышением КС рассматривался на заседаниях в феврале и апреле, но рынок игнорировал это и не верил в сценарий higher for longer. Сейчас же Банк России добился от рынка того, что он хотел.

• Макро-картина с прошлого заседания незначительно ухудшилась. Инфляция с.к.г. в апреле ускорилась к марту, а в мае ускорится к апрелю (скорее всего), но отчасти из-за индексации цен на отечественные авто. Прирост кредитного портфеля остался высоким, потребительская активность тоже. Рынок труда сохраняет жесткость. Из позитивного можно выделить замедление в сфере услуг в мае — Services PMI 49.8 (значение ниже 50 говорит о снижении).

• Риторика свежего О чем говорят тренды скорее указывает поддержание текущих жестких ДКУ (реальные ставки сегодня на исторических максимумах) более продолжительное время для возвращения инфляции к цели, нежели на повышение КС на ближайшем заседании.

💡 Если подытожить, то мы думаем, что 7 июня ставку сохранят на 16%, дав жесткий сигнал на повышение в будущем. А уже на следующем заседании, при сохранении такой же картины в макро, логично будет повысить ставку и дать обновленный прогноз, т.к. заседание будет опорным. Но влияние на активы может быть иррациональным. Stay tuned.

{kind=link}

Эфир на БКС Live с Сергеем Пироговым

#мысли_управляющего

Только что Сергей был на эфире на БКС Live

— Завтрашнее заседание ЦБ: к чему готовиться?

— Пора ли покупать акции после падения? Тактика на рынке в ближайший месяц

— Что ждем по курсу доллара к рублю?

— Что ждем по золоту? Полюс и ЮГК интересны?

— Что думаем про Мечел, Новатэк, Фосагро и другие акции?

— Яндекс и Тинькофф - остаются ли прежними после выхода основателей?

Ответы на эти и другие вопросы смотрите по ссылке: https://www.youtube.com/live/mw8t6DqzDzc?si=LSt9ONCR23eB0TJL

#мысли_управляющего

Только что Сергей был на эфире на БКС Live

— Завтрашнее заседание ЦБ: к чему готовиться?

— Пора ли покупать акции после падения? Тактика на рынке в ближайший месяц

— Что ждем по курсу доллара к рублю?

— Что ждем по золоту? Полюс и ЮГК интересны?

— Что думаем про Мечел, Новатэк, Фосагро и другие акции?

— Яндекс и Тинькофф - остаются ли прежними после выхода основателей?

Ответы на эти и другие вопросы смотрите по ссылке: https://www.youtube.com/live/mw8t6DqzDzc?si=LSt9ONCR23eB0TJL

YouTube

Российские акции обвалились! Пора закупаться? И к чему готовиться инвесторам? / БКС Live

Индекс Мосбиржи за 2 недели обвалился на 12%, а отдельные акции еще сильнее. Удастся ли им восстановиться? Куда пойдет российский рынок? Что происходит с облигациями? Какую стратегию выбрать инвестору?

Гость эфира — Сергей Пирогов, основатель аналитического…

Гость эфира — Сергей Пирогов, основатель аналитического…

Фундаментальная оценка индекса Мосбиржи от Invest Heroes

Делимся с вами одной из фишек нашего сервиса. Это полезный индикатор для принятия решений на рынке акций.

Oценка индекса производится на горизонте следующих 12 мес., исходя из наших целевых цен по компаниям-компонентам индекса, в соответствии с их весами в нём.

В настоящий момент справедливая оценка индекса Мосбиржи - 3927 п. Потенциал роста на горизонте года - 21.5%.

Делимся с вами одной из фишек нашего сервиса. Это полезный индикатор для принятия решений на рынке акций.

Oценка индекса производится на горизонте следующих 12 мес., исходя из наших целевых цен по компаниям-компонентам индекса, в соответствии с их весами в нём.

В настоящий момент справедливая оценка индекса Мосбиржи - 3927 п. Потенциал роста на горизонте года - 21.5%.

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 5.03%

> Henry Ford: -1.46%

> James Bond: 0.81%

> Iron Arny: 0.47%

> Forrest Gump RU: 4.97%

> Индекс Мосбиржи ПД: 0.63%

> Индекс S&P500: 1.32%

Портфель IJ:

На этой неделе рынок прошел пик падения, капитуляцию и отскочил. Стратегия на этом фоне докупала и по итогам недели восстановила доходность, плюс мы ждем дивиденды по 2 бумагам. Сейчас мы в рынке акций на 122.8%, будем плавно распродавать эту долю по мере роста.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

За неделю стратегия неплохо выросла как за счет получения купонов по фондам, так и за счет роста тела TLT. Продолжаем держать в кэше 15% стратегии для реализации возможностей на разных участках кривой.

Портфель Iron Arny:

Портфель подрос на фоне отскока в облигациях с фикс. купоном, которые в свою очередь отскочили после перепроданности. ЦБ сохранил ставку на уровне 16%, дав ястребиный сигнал - все в рамках ожиданий.

Портфель Forrest Gump RU:

По итогам последних трех недель рынок сделал существенную коррекцию, больше среднего (12% от максимумов по индексу). Наш портфель проходил коррекцию в защитном режиме, вблизи дна мы продали ОФЗ флоутеры и на этот кэш закупились акциями фаворитами, в результате чего портфель находится в 2% от максимумов, несмотря на существенно снизившийся индекс.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 5.03%

> Henry Ford: -1.46%

> James Bond: 0.81%

> Iron Arny: 0.47%

> Forrest Gump RU: 4.97%

> Индекс Мосбиржи ПД: 0.63%

> Индекс S&P500: 1.32%

Портфель IJ:

На этой неделе рынок прошел пик падения, капитуляцию и отскочил. Стратегия на этом фоне докупала и по итогам недели восстановила доходность, плюс мы ждем дивиденды по 2 бумагам. Сейчас мы в рынке акций на 122.8%, будем плавно распродавать эту долю по мере роста.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

За неделю стратегия неплохо выросла как за счет получения купонов по фондам, так и за счет роста тела TLT. Продолжаем держать в кэше 15% стратегии для реализации возможностей на разных участках кривой.

Портфель Iron Arny:

Портфель подрос на фоне отскока в облигациях с фикс. купоном, которые в свою очередь отскочили после перепроданности. ЦБ сохранил ставку на уровне 16%, дав ястребиный сигнал - все в рамках ожиданий.

Портфель Forrest Gump RU:

По итогам последних трех недель рынок сделал существенную коррекцию, больше среднего (12% от максимумов по индексу). Наш портфель проходил коррекцию в защитном режиме, вблизи дна мы продали ОФЗ флоутеры и на этот кэш закупились акциями фаворитами, в результате чего портфель находится в 2% от максимумов, несмотря на существенно снизившийся индекс.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежий выпуск Пирогов уже на YouTube!

#мысли_управляющего

В этом выпуске речь пошла о том, как выстроить тактику на лето:

- ранее мы приняли правильное решение откупать коррекцию;

- теперь ЦБ утвердил ставку 16%, и рынок пошел развивать движение вверх.

Поэтому:

1) Делюсь мыслями про % ставки в июле - ЦБ вероятно может повысить ее 26 числа / докуда вырастут акции?

2) Комментирую по верхам дивсезон - июньскую и июльскую часть. Думаю, в начале июня логично резать участие в рынке.

(по крайней мере мне - на коррекции я долю акций вывел в 120-130%)

3) Валютные облигации: комментирую дисбаланс между рублевой ставкой, валютной доходностью и курсом доллара/юаня

Все выглядит так, будто или доходности в валюте вырастут, или рубль укрепится еще (а может и все вместе). На заметку: корпоратам и Минфину интересно занимать в валюте!

4) Осветил ситуацию в IVA Tech. Вижу в ней некоторую возможность: посмотрите как сметают с полок акции Астры и Делимобиля:)

В целом, конечно, интересно как и когда % ставка у нас вернется к 12-13% хотя бы. С этой мыслью очень жду панельную дискуссию 15 июня - на нашей конференции как раз будут Софья Донец, Михаил Васильев, Григорий Жирнов, Егор Сусин и Сергей Коныгин. Хочу послушать, как они видят ситуацию. И вы можете присоединиться к нам 15 июня в оффлайн или онлайн формате — успейте купить билет здесь https://invest-heroes.ru/ih-conference-summer-2024

#мысли_управляющего

В этом выпуске речь пошла о том, как выстроить тактику на лето:

- ранее мы приняли правильное решение откупать коррекцию;

- теперь ЦБ утвердил ставку 16%, и рынок пошел развивать движение вверх.

Поэтому:

1) Делюсь мыслями про % ставки в июле - ЦБ вероятно может повысить ее 26 числа / докуда вырастут акции?

2) Комментирую по верхам дивсезон - июньскую и июльскую часть. Думаю, в начале июня логично резать участие в рынке.

(по крайней мере мне - на коррекции я долю акций вывел в 120-130%)

3) Валютные облигации: комментирую дисбаланс между рублевой ставкой, валютной доходностью и курсом доллара/юаня

Все выглядит так, будто или доходности в валюте вырастут, или рубль укрепится еще (а может и все вместе). На заметку: корпоратам и Минфину интересно занимать в валюте!

4) Осветил ситуацию в IVA Tech. Вижу в ней некоторую возможность: посмотрите как сметают с полок акции Астры и Делимобиля:)

В целом, конечно, интересно как и когда % ставка у нас вернется к 12-13% хотя бы. С этой мыслью очень жду панельную дискуссию 15 июня - на нашей конференции как раз будут Софья Донец, Михаил Васильев, Григорий Жирнов, Егор Сусин и Сергей Коныгин. Хочу послушать, как они видят ситуацию. И вы можете присоединиться к нам 15 июня в оффлайн или онлайн формате — успейте купить билет здесь https://invest-heroes.ru/ih-conference-summer-2024

YouTube

Ставка 16%. Рынок акций едет вверх - что дальше?

Не пропустите конференцию 15 июня❗️Билеты на конференцию ООО УК «ГЕРОИ» https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с…

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с…

Итоги заседания Банка России

#ключевая_ставка

• В пятницу Банк России сохранил ставку на уровне 16%, допуская повышение ставки на ближайшем заседании (26 июля). Решение ЦБ совпало с нашими ожиданиями и ожиданием консенсуса.

• Риторика на пресс-конференции была достаточно ястребиная. Регулятор подчеркнул возможность существенного повышения ставки в июле. Это значит, что если данные за июнь и почти полный июль будут такими же, как за последние пару месяцев, то ЦБ вполне может повысить ставку сразу до 18%. Кстати, такой вариант рассматривался и на прошедшем заседании.

🔮 Учитывая ситуацию в экономике — напряженный рынок труда, высокие темпы кредитования, сильная потребительская активность, вероятные трудности с импортом — мы достаточно высоко оцениваем риски повышения КС 26 июля, если темпы устойчивой инфляции не начнут снижаться.

• Конечно, сказать сегодня с большой уверенностью каким будет решение Банка России 26 июля невозможно, т.к. сейчас очень высокая чувствительность к данным и любая (позитивная / негативная) статистика будет двигать ожидания. НО на данный момент, мы склоняемся к ястребиному решению, т.к. у инфляции спроса большая инерция и она не уходит быстро.

• 20 июня выходит резюме обсуждения, которое может добавить подробностей, а так же усилить ястребиный настрой регулятора.

#ключевая_ставка

• В пятницу Банк России сохранил ставку на уровне 16%, допуская повышение ставки на ближайшем заседании (26 июля). Решение ЦБ совпало с нашими ожиданиями и ожиданием консенсуса.

• Риторика на пресс-конференции была достаточно ястребиная. Регулятор подчеркнул возможность существенного повышения ставки в июле. Это значит, что если данные за июнь и почти полный июль будут такими же, как за последние пару месяцев, то ЦБ вполне может повысить ставку сразу до 18%. Кстати, такой вариант рассматривался и на прошедшем заседании.