Актуально про первичную недвижимость

#недвижимость

В прошлом посте мы рассматривали, как мобилизация повлияла на рынок первичной недвижимости. В моменте спрос падал на 20-40%, а фактические цены еще не успели отразить внешний шок.

В этом посте мы актуализируем ключевые тенденции, которые сформировались к концу 2022 года. Также посмотрим, чего ожидать от рынка в 2023 году.

-Зависимость от программ господдержки продолжила расти

Резкий рост спроса на первичную недвижимость, который позволил ценам вырасти на 83.2% с начала 2020 по ноябрь 2022 гг., был вызван реализацией ипотечных программ с господдержкой. Программы позволяют брать ипотеку по ставкам, ниже рыночных, делая квартиру более доступной.

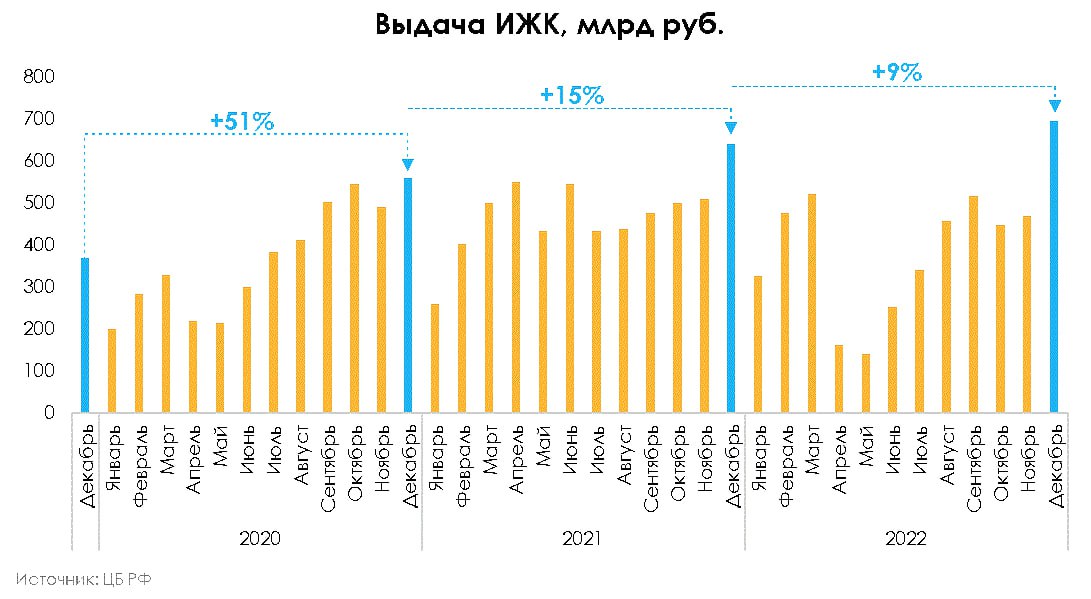

В 2022 году зависимость от ипотеки с господдержкой выросла по сравнению с 2021 годом. За 11 месяцев 2022 года средняя доля ипотеки, взятой по госпрограмме, составила 46% от общего объема выдачи против 29% в 2021 году. Этот тренд особенно заметен после начала СВО и к концу 2022 года (на рисунке ниже).

-Льготная ипотека в итоге продлена, что позволит сгладить коррекцию в 2023 г.

Одна из ключевых программ с господдержкой льготная ипотека была продлена до середины 2024 г., но с повышенной ставкой 8% (ранее 7%). Продление программы было необходимо, чтобы избежать глубокой коррекции на рынке недвижимости в 2023 году.

Считаем, что повышенная ставка по программе может оказать давление на будущий спрос, но оно не будет критичным. Также многие банки позволяют сделать переход более постепенным, предлагая промежуточную ставку в среднем 7.5%.

-Фактические цены начали снижаться только с октября

По данным Сбериндекса, фактические цены на первичном рынке по всей России снизились впервые с 2018 года (м/м). На 0.3% и 0.4% м/м за октябрь и ноябрь соответственно. Статистики за декабрь пока нет, и хотя цены могли подрасти на фоне потенциально рекордной выдачи ИЖК, но общий тренд на снижение сохранится, по нашему мнению.

-Предложение остается на высоком уровне

Предложение новостроек по-прежнему находится на высоком уровне по сравнению с уровнем 2021 года. Объем введенного жилья по итогам 2022 года будет более 100 млн кв. м, что на 8% больше рекордного 2021 года. По итогам декабря 2022 года на рынке новостроек около 66% нераспроданных квартир – самый высокий показатель как минимум с 2020 года.

Ситуация с высоким уровнем непроданных квартир может сохраниться на протяжение 2023 года из-за рекордных объемов текущего строительства (107.5 млн кв. м против 94 млн кв. м в 2021 г.). В то время как спрос будет находится под давлением из-за повышения ипотечных ставок и снижающихся доходов населения.

-Чего ожидать от 2023 года?

Кратко - умеренной коррекции. Стагнирующие/падающие доходы населения, превалирующее над спросом предложение, повышение ипотечных ставок по рыночным и программам господдержки – все это факторы за снижение цен/спроса на первичную недвижимость в 2023 году. По сути, им противостоит только один фактор - программы господдержки. Но это сильный аргумент, поэтому мы ожидаем умеренного снижения спроса, и как следствие, цен на недвижимость в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассматривали, как мобилизация повлияла на рынок первичной недвижимости. В моменте спрос падал на 20-40%, а фактические цены еще не успели отразить внешний шок.

В этом посте мы актуализируем ключевые тенденции, которые сформировались к концу 2022 года. Также посмотрим, чего ожидать от рынка в 2023 году.

-Зависимость от программ господдержки продолжила расти

Резкий рост спроса на первичную недвижимость, который позволил ценам вырасти на 83.2% с начала 2020 по ноябрь 2022 гг., был вызван реализацией ипотечных программ с господдержкой. Программы позволяют брать ипотеку по ставкам, ниже рыночных, делая квартиру более доступной.

В 2022 году зависимость от ипотеки с господдержкой выросла по сравнению с 2021 годом. За 11 месяцев 2022 года средняя доля ипотеки, взятой по госпрограмме, составила 46% от общего объема выдачи против 29% в 2021 году. Этот тренд особенно заметен после начала СВО и к концу 2022 года (на рисунке ниже).

-Льготная ипотека в итоге продлена, что позволит сгладить коррекцию в 2023 г.

Одна из ключевых программ с господдержкой льготная ипотека была продлена до середины 2024 г., но с повышенной ставкой 8% (ранее 7%). Продление программы было необходимо, чтобы избежать глубокой коррекции на рынке недвижимости в 2023 году.

Считаем, что повышенная ставка по программе может оказать давление на будущий спрос, но оно не будет критичным. Также многие банки позволяют сделать переход более постепенным, предлагая промежуточную ставку в среднем 7.5%.

-Фактические цены начали снижаться только с октября

По данным Сбериндекса, фактические цены на первичном рынке по всей России снизились впервые с 2018 года (м/м). На 0.3% и 0.4% м/м за октябрь и ноябрь соответственно. Статистики за декабрь пока нет, и хотя цены могли подрасти на фоне потенциально рекордной выдачи ИЖК, но общий тренд на снижение сохранится, по нашему мнению.

-Предложение остается на высоком уровне

Предложение новостроек по-прежнему находится на высоком уровне по сравнению с уровнем 2021 года. Объем введенного жилья по итогам 2022 года будет более 100 млн кв. м, что на 8% больше рекордного 2021 года. По итогам декабря 2022 года на рынке новостроек около 66% нераспроданных квартир – самый высокий показатель как минимум с 2020 года.

Ситуация с высоким уровнем непроданных квартир может сохраниться на протяжение 2023 года из-за рекордных объемов текущего строительства (107.5 млн кв. м против 94 млн кв. м в 2021 г.). В то время как спрос будет находится под давлением из-за повышения ипотечных ставок и снижающихся доходов населения.

-Чего ожидать от 2023 года?

Кратко - умеренной коррекции. Стагнирующие/падающие доходы населения, превалирующее над спросом предложение, повышение ипотечных ставок по рыночным и программам господдержки – все это факторы за снижение цен/спроса на первичную недвижимость в 2023 году. По сути, им противостоит только один фактор - программы господдержки. Но это сильный аргумент, поэтому мы ожидаем умеренного снижения спроса, и как следствие, цен на недвижимость в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Почему декабрь 2022 года был рекордным по выдаче ипотеки?

#недвижимость

В декабре 2022 года был выдан максимальный за всю историю объем ипотечных кредитов на уровне 696.9 млрд руб. (+8.7% г/г). В этом посте мы рассмотрим, чем обоснован такой объем выдачи и стоит ли ждать максимумов в 2023 году.

—Установить рекорд помогла сезонность, льготная ипотека и будущее повышение ставки

Исторически декабрь самый результативный месяц по выдаче ипотеки за год. В среднем с 2019 по 2021 год объем выдачи в этот месяц на 43% выше остальных. Сильная выдача обусловлена привычкой потребителей совершить покупку до конца года.

В декабре 2022 года на вторичном рынке было выдано 385 млрд руб. (-7% г/г), а на первичном — 312 млрд руб. (+37% г/г). То есть вторичный рынок продолжил стагнацию, а первичный — вырос из-за программ господдержки. В прошлом посте мы говорили о росте зависимости общей выдачи от таких программ. В декабре тренд сохранился, и доля госпрограмм составила 55% (рекордная доля за декабрь в период действия программы).

Поддержать спрос в последний месяц года программам господдержки также позволило будущее повышение ставок. Ставка по льготной ипотеке будет повышена с 7% до 8% в 2023 году, что было известно только в середине декабря. Это также дало соответствующий стимул к покупке жилья.

—Темпы роста выдачи все равно падают

Несмотря на рекордную выдачу в абсолютном выражении, темпы роста г/г снижаются и составляют 9% против 15% в декабре 2021 года и 51% в 2020 году. Это подтверждает снижение реального спроса в 2022 году, и в 2023 г. мы ждем продолжения этой тенденции на фоне роста процентных ставок и высокого предложения

—Часть потенциального спроса из 2023 могла перейти в конец 2022 в связи с ожидаемым повышением ставок

Результаты по объемы выдачи за декабрь выглядят позитивно. При этом, вероятно, часть потенциального спроса из 2023 перешла в конец 2022. Мы предполагаем, что фактор сезонности сыграл меньшую роль в этом году (смена сезонности также наблюдалась в потребительских расходах) и люди взяли ипотеку по льготным программам в ожидании повышения ставки в будущем году. В итоге грядущий год мог лишиться дополнительного спроса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В декабре 2022 года был выдан максимальный за всю историю объем ипотечных кредитов на уровне 696.9 млрд руб. (+8.7% г/г). В этом посте мы рассмотрим, чем обоснован такой объем выдачи и стоит ли ждать максимумов в 2023 году.

—Установить рекорд помогла сезонность, льготная ипотека и будущее повышение ставки

Исторически декабрь самый результативный месяц по выдаче ипотеки за год. В среднем с 2019 по 2021 год объем выдачи в этот месяц на 43% выше остальных. Сильная выдача обусловлена привычкой потребителей совершить покупку до конца года.

В декабре 2022 года на вторичном рынке было выдано 385 млрд руб. (-7% г/г), а на первичном — 312 млрд руб. (+37% г/г). То есть вторичный рынок продолжил стагнацию, а первичный — вырос из-за программ господдержки. В прошлом посте мы говорили о росте зависимости общей выдачи от таких программ. В декабре тренд сохранился, и доля госпрограмм составила 55% (рекордная доля за декабрь в период действия программы).

Поддержать спрос в последний месяц года программам господдержки также позволило будущее повышение ставок. Ставка по льготной ипотеке будет повышена с 7% до 8% в 2023 году, что было известно только в середине декабря. Это также дало соответствующий стимул к покупке жилья.

—Темпы роста выдачи все равно падают

Несмотря на рекордную выдачу в абсолютном выражении, темпы роста г/г снижаются и составляют 9% против 15% в декабре 2021 года и 51% в 2020 году. Это подтверждает снижение реального спроса в 2022 году, и в 2023 г. мы ждем продолжения этой тенденции на фоне роста процентных ставок и высокого предложения

—Часть потенциального спроса из 2023 могла перейти в конец 2022 в связи с ожидаемым повышением ставок

Результаты по объемы выдачи за декабрь выглядят позитивно. При этом, вероятно, часть потенциального спроса из 2023 перешла в конец 2022. Мы предполагаем, что фактор сезонности сыграл меньшую роль в этом году (смена сезонности также наблюдалась в потребительских расходах) и люди взяли ипотеку по льготным программам в ожидании повышения ставки в будущем году. В итоге грядущий год мог лишиться дополнительного спроса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Актуально про первичную недвижимость

#недвижимость

В прошлом посте мы рассмотрели рекордный объем выдачи ипотеки в декабре, и какими факторами он был обоснован.

В этом посте мы актуализируем взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция, и в чем она выражается. А также выделим ключевые тенденции начала года.

— Выдача ипотеки в январе рухнула м/м

Выдача ипотечных кредитов в январе ожидаемо снизилась. Объем ИЖК г/г снизился на 13.9% до 281.6 млрд руб., а падение м/м составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. составляла 29% и 46% в 2022).

Слабая динамика в годовом выражении отразила ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6.65% до 7.86% за январь.

Мы ожидаем, что динамика выдачи ИЖК продолжит снижаться в годовом выражении, и доля льготных программ будет занимать около половины и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (ставку по льготной программе подняли с 7% до 8% с 2023 года).

— Продажи сохраняют негативную тенденцию

Сделки ДДУ в Москве снизились на 20.7% г/г до 8.1 тыс. шт в январе. Ускоренное падение в темпах роста идет с сентября 2022 года после начала мобилизации.

По сообщению Росреестра, доля кредитных средств в сделках достигла рекордных 59% за январь (+12 п.п. г/г).

— Чтобы поддержать уровень продаж, девелоперы предлагают дисконты от 10% до 35%

Поскольку предложение по-прежнему высокое (описывали причины в прошлом посте) и превалирует над спросом, девелоперы предлагают дисконты для поддержания темпов продаж.

По данным Коммерсанта, средний размер дисконтов в феврале достигает 10% (+2 п.п. г/г). Однако, у различных девелоперов скидки варьируются от 10 до 35%. Мы предполагаем, что такие скидки предлагают более мелкие девелоперы (по сравнению с топ-10). Если падение продаж ускорится в совокупности с удорожанием стоимости ипотеки, то есть риск волны дефолтов среди мелких застройщиков. Это может повлиять и на более строгую оценку кредитоспособности остальных девелоперов для банков. Мы не закладываем это в базовый сценарий, но в текущих условиях считаем это вероятным.

— Впервые за три года фактические цены показали негативную динамику м/м по РФ

По данным Сбериндекса, средняя цена на недвижимость по всему первичному рынку РФ снизилась на 0.6% м/м в январе. Это первое снижение м/м с конца 2019 года. Цены в 2022 году росли в среднем на 1.6% м/м.

Вывод: Мы считаем, что пока коррекция не достигла своего пика, но тренды с начала года сформированы.

Объем продаж продолжит сильно зависеть от ипотеки, а ипотека от льготных программ. То есть рост ключевой ставки, изменения в условиях программ господдержки и ограничительных мер от ЦБ будут сильнее влиять на динамику продаж, чем в прошлые два года.

Рост дисконтов и соответствующее снижение стоимости квартир продолжатся, пока не достигнут равновесия спроса и предложения. По нашим оценкам, глубина падения цен может достигать 13.5% г/г в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассмотрели рекордный объем выдачи ипотеки в декабре, и какими факторами он был обоснован.

В этом посте мы актуализируем взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция, и в чем она выражается. А также выделим ключевые тенденции начала года.

— Выдача ипотеки в январе рухнула м/м

Выдача ипотечных кредитов в январе ожидаемо снизилась. Объем ИЖК г/г снизился на 13.9% до 281.6 млрд руб., а падение м/м составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. составляла 29% и 46% в 2022).

Слабая динамика в годовом выражении отразила ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6.65% до 7.86% за январь.

Мы ожидаем, что динамика выдачи ИЖК продолжит снижаться в годовом выражении, и доля льготных программ будет занимать около половины и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (ставку по льготной программе подняли с 7% до 8% с 2023 года).

— Продажи сохраняют негативную тенденцию

Сделки ДДУ в Москве снизились на 20.7% г/г до 8.1 тыс. шт в январе. Ускоренное падение в темпах роста идет с сентября 2022 года после начала мобилизации.

По сообщению Росреестра, доля кредитных средств в сделках достигла рекордных 59% за январь (+12 п.п. г/г).

— Чтобы поддержать уровень продаж, девелоперы предлагают дисконты от 10% до 35%

Поскольку предложение по-прежнему высокое (описывали причины в прошлом посте) и превалирует над спросом, девелоперы предлагают дисконты для поддержания темпов продаж.

По данным Коммерсанта, средний размер дисконтов в феврале достигает 10% (+2 п.п. г/г). Однако, у различных девелоперов скидки варьируются от 10 до 35%. Мы предполагаем, что такие скидки предлагают более мелкие девелоперы (по сравнению с топ-10). Если падение продаж ускорится в совокупности с удорожанием стоимости ипотеки, то есть риск волны дефолтов среди мелких застройщиков. Это может повлиять и на более строгую оценку кредитоспособности остальных девелоперов для банков. Мы не закладываем это в базовый сценарий, но в текущих условиях считаем это вероятным.

— Впервые за три года фактические цены показали негативную динамику м/м по РФ

По данным Сбериндекса, средняя цена на недвижимость по всему первичному рынку РФ снизилась на 0.6% м/м в январе. Это первое снижение м/м с конца 2019 года. Цены в 2022 году росли в среднем на 1.6% м/м.

Вывод: Мы считаем, что пока коррекция не достигла своего пика, но тренды с начала года сформированы.

Объем продаж продолжит сильно зависеть от ипотеки, а ипотека от льготных программ. То есть рост ключевой ставки, изменения в условиях программ господдержки и ограничительных мер от ЦБ будут сильнее влиять на динамику продаж, чем в прошлые два года.

Рост дисконтов и соответствующее снижение стоимости квартир продолжатся, пока не достигнут равновесия спроса и предложения. По нашим оценкам, глубина падения цен может достигать 13.5% г/г в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Актуально про недвижимость

#недвижимость

В прошлом посте мы рассмотрели, какие тренды были сформированы на рынке недвижимости.

В этом посте мы обновим взгляд на рынок и рассмотрим, что произошло за месяц в динамике цен и продаж недвижимости.

— Объем выдачи на первичном рынке в марте вырос на 6% г/г при сокращении количества кредитов на 25% г/г

По официальным данным от ЦБ, объем выдачи восстановился в феврале и вырос на 50% м/м. Однако годовая динамика осталась отрицательной - объем сократился на 11% г/г. Средневзвешенная ставка по ипотеке за февраль выросла на 0.2 п.п., до 8.1%. Рост общей ставки отразил повышение ставки по льготной программе господдержки с 7% до 8%, которая начала применяться только к кредитам с 2023 года.

В марте статистика от ДОМ. РФ указывает на восстановление спроса: объем выдач вырос на 11% г/г до 578 млрд руб. При этом объем выдачи в ден. выражении на первичном рынке вырос всего на 6% г/г, а в количественном выражении кредиты снизились на 25% г/г.

— Продажи жилой недвижимости в Москве в марте восстановились

Продажи жилой недвижимости в Москве по ДДУ восстановились до 9.4 тыс. шт (+77% м/м, -1% г/г) в марте. Одним из факторов роста может быть ажиотажный спрос перед вводом нового регулирования от ЦБ.

— Самая острая коррекция цен была на рынке Москвы, при этом сейчас прослеживается локальное восстановление

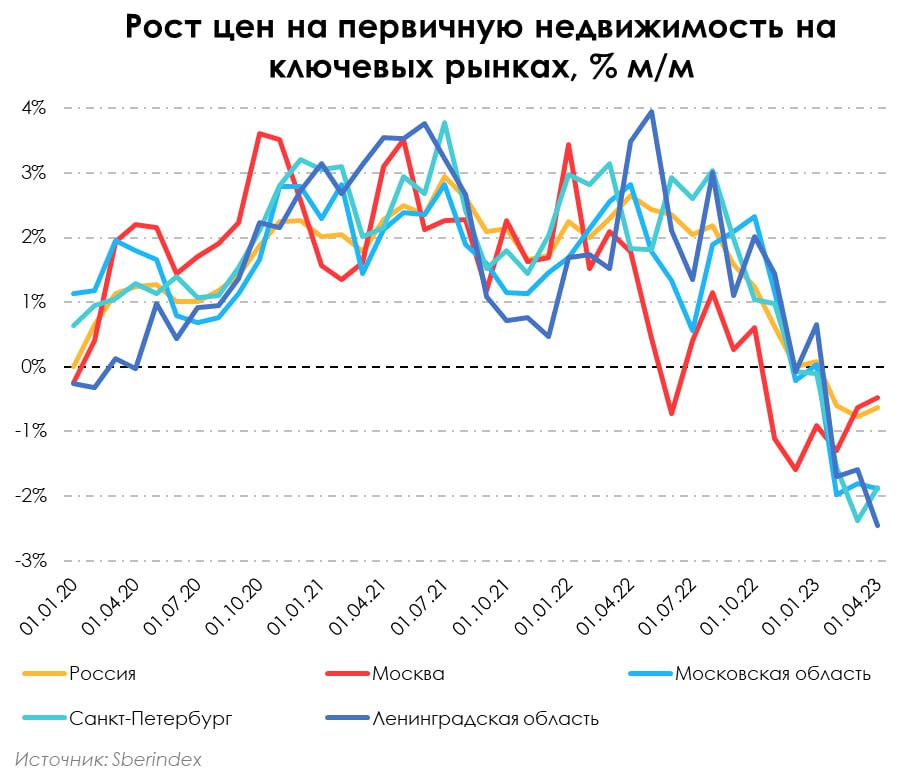

Подтверждением сильной коррекции в Москве является падение цен быстрее других регионов страны, что отмечено на графике ниже. При этом падение в ключевых регионах в феврале и марте 2023 года было масштабнее, чем в Москве.

Падение цен в Москве замедляется, что является опережающим индикатором достижения пика спада для других ключевых регионов. Мы считаем, что о смене тренда говорить еще рано, хотя сигналы к восстановлению цен заметны. Сейчас наш прогноз по коррекции цен г/г составляет -6.5% по рынку России.

— Поддержка спроса на жилье останется

По словам президента, на рынке сейчас происходит "затоваривание" и рекордный ввод жилья в 2022 году необходимо обеспечить дополнительным спросом (ввод жилья в 2022 г. вырос до 102.7 млн +11% г/г). При этом ЦБ продолжает ограничивать ипотеку с господдержкой по низким ставкам.

Несмотря на давление со стороны ЦБ, окончательное решение принимает президент. Поэтому поддержка спроса на жилье вероятнее всего останется, но ее формат может корректироваться. Также сегодня в Госдуме предложили удвоить лимит семейной ипотеки в городах миллионниках с 6 до 12 млн, что окажет дополнительную поддержку спроса в регионах.

Вывод: ранее наш взгляд на 2023 год выражался в умеренной коррекции, и сейчас мы сохраняем этот прогноз с падением цен на уровне 6.5% г/г. Однако, стоит отметить, что сигналы к восстановлению рынка есть: ипотека и продажи в Москве восстанавливаются в марте, коррекция цен в Москве замедляется. Также дополнительным позитивным фактором являются потенциальные меры по поддержке спроса от государства.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассмотрели, какие тренды были сформированы на рынке недвижимости.

В этом посте мы обновим взгляд на рынок и рассмотрим, что произошло за месяц в динамике цен и продаж недвижимости.

— Объем выдачи на первичном рынке в марте вырос на 6% г/г при сокращении количества кредитов на 25% г/г

По официальным данным от ЦБ, объем выдачи восстановился в феврале и вырос на 50% м/м. Однако годовая динамика осталась отрицательной - объем сократился на 11% г/г. Средневзвешенная ставка по ипотеке за февраль выросла на 0.2 п.п., до 8.1%. Рост общей ставки отразил повышение ставки по льготной программе господдержки с 7% до 8%, которая начала применяться только к кредитам с 2023 года.

В марте статистика от ДОМ. РФ указывает на восстановление спроса: объем выдач вырос на 11% г/г до 578 млрд руб. При этом объем выдачи в ден. выражении на первичном рынке вырос всего на 6% г/г, а в количественном выражении кредиты снизились на 25% г/г.

— Продажи жилой недвижимости в Москве в марте восстановились

Продажи жилой недвижимости в Москве по ДДУ восстановились до 9.4 тыс. шт (+77% м/м, -1% г/г) в марте. Одним из факторов роста может быть ажиотажный спрос перед вводом нового регулирования от ЦБ.

— Самая острая коррекция цен была на рынке Москвы, при этом сейчас прослеживается локальное восстановление

Подтверждением сильной коррекции в Москве является падение цен быстрее других регионов страны, что отмечено на графике ниже. При этом падение в ключевых регионах в феврале и марте 2023 года было масштабнее, чем в Москве.

Падение цен в Москве замедляется, что является опережающим индикатором достижения пика спада для других ключевых регионов. Мы считаем, что о смене тренда говорить еще рано, хотя сигналы к восстановлению цен заметны. Сейчас наш прогноз по коррекции цен г/г составляет -6.5% по рынку России.

— Поддержка спроса на жилье останется

По словам президента, на рынке сейчас происходит "затоваривание" и рекордный ввод жилья в 2022 году необходимо обеспечить дополнительным спросом (ввод жилья в 2022 г. вырос до 102.7 млн +11% г/г). При этом ЦБ продолжает ограничивать ипотеку с господдержкой по низким ставкам.

Несмотря на давление со стороны ЦБ, окончательное решение принимает президент. Поэтому поддержка спроса на жилье вероятнее всего останется, но ее формат может корректироваться. Также сегодня в Госдуме предложили удвоить лимит семейной ипотеки в городах миллионниках с 6 до 12 млн, что окажет дополнительную поддержку спроса в регионах.

Вывод: ранее наш взгляд на 2023 год выражался в умеренной коррекции, и сейчас мы сохраняем этот прогноз с падением цен на уровне 6.5% г/г. Однако, стоит отметить, что сигналы к восстановлению рынка есть: ипотека и продажи в Москве восстанавливаются в марте, коррекция цен в Москве замедляется. Также дополнительным позитивным фактором являются потенциальные меры по поддержке спроса от государства.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Актуально про недвижимость

#недвижимость

Мы продолжаем следить за рынком первичной недвижимости. В этом посте более подробно рассмотрим рынок ипотеки, а также выясним, продолжают ли цены на первичном рынке подавать сигналы к восстановлению.

Ипотека остается одним из ключевых факторов спроса

Ипотека продолжает быть драйвером рынка недвижимости и остается основным источником спроса для поддержания продаж девелоперов. Около 80% ДДУ было заключено с помощью ипотеки в 1 кв. 2023 г., по данным ДОМ.РФ. А для рынка Москвы апрель 2023 года стал рекордным по количеству заключенных ипотечных договоров, достигнув 11.6 тыс. шт. (+1% м/м).

Объем выданных ИЖК сохранился на высоком уровне в апреле

Объем выданных ИЖК за апрель по всей стране снизился на 0.6% м/м до 566 млрд руб. Сравнение г/г нерелевантно из-за низких выдач на фоне начала СВО, но апрельский объем остается на высоком уровне (топ-4 месяц с начала действия программы льготной ипотеки в 2020 году). Ожидаемо доля программ с господдержкой составила 50% от всех выдач в апреле (-2 п.п. м/м).

Спрос продолжил смещаться в сторону вторичного рынка. Доля первичного рынка в объеме выдач в апреле снизилась на 4 п.п. до 35%, что является самым низким показателем за последние 5 месяцев.

Средняя ставка по кредитам может продолжить рост

Средняя ставка по кредитам на первичном рынке в апреле выросла на 0.5 п.п. м/м до 6.0%. Мы считаем, что вероятен дальнейший рост ставки до ~8%, который будет следствием нескольких факторов: началом действия новых мер от ЦБ по надбавке к коэфф. риска и будущим повышением ключевой ставки.

Новые меры от ЦБ продолжат ограничивать рост цен, повышая ставку по ипотеке

С 1 июня ЦБ ввел ограничения по дополнительной надбавке к коэффициентам риска (по сути дополнительным расходам на резервы банков) для кредитов:

- с ПДН (отношение ежемесячного платежа по долгу к доходу) ниже 60%

- с первоначальным взносом по ипотеке ниже 20% (с 2024 года ниже 30%).

Диалоги о дополнительных ограничениях от ЦБ велись еще с февраля этого года, но теперь изменения вступили в силу. В сегменте новостроек выдавалось около 66% кредитов с первоначальным взносом ниже 20% по итогам 1 кв. 2023 г. Следовательно для большинства банков будет менее выгодно выдавать ипотеку по старым ставкам. Кроме того, вероятное повышение ключевой ставки может сместить некоторый объем банковских средств с размещения в ипотечных кредитах (для клиентов с ПДН <60% и ПВ<20%) на более доходные и менее рискованные инструменты.

В итоге на фоне ужесточения требований от ЦБ ставка по ипотеке на первичном рынке может увеличиться, и мы увидим дополнительное давление на цены жилья с июня.

Падение цен продолжает замедляться

После анализа текущих вводных на рынке ипотеки, рассмотрим как вели себя цены в апреле при сохранении высокого объема выдач ИЖК. По данным Сбериндекса, в апреле цены на рынке России снизились на 0.3% м/м (-0.6% в марте и -0.8% в феврале). При этом резко замедлилось падение в Москве до -0.1% м/м (-0.5% в марте и -0.6% в феврале). Цены в Санкт-Петербурге, Московской и Ленинградской областях показали более быстрое снижение по сравнению с Москвой: на -1.6% м/м, -1.1% м/м и -1.9% м/м соответственно.

Вывод: ипотека остается основным драйвером рынка жилья, и текущие объемы ежемесячных выдач находятся в топ-4 с момента начала действия льготной программы. Падение цен продолжает замедляться и подают сигналы к восстановлению, но введенные меры от ЦБ могут оказывать дополнительное давление на цены в будущем, которое мы увидим по статистике июня.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

Мы продолжаем следить за рынком первичной недвижимости. В этом посте более подробно рассмотрим рынок ипотеки, а также выясним, продолжают ли цены на первичном рынке подавать сигналы к восстановлению.

Ипотека остается одним из ключевых факторов спроса

Ипотека продолжает быть драйвером рынка недвижимости и остается основным источником спроса для поддержания продаж девелоперов. Около 80% ДДУ было заключено с помощью ипотеки в 1 кв. 2023 г., по данным ДОМ.РФ. А для рынка Москвы апрель 2023 года стал рекордным по количеству заключенных ипотечных договоров, достигнув 11.6 тыс. шт. (+1% м/м).

Объем выданных ИЖК сохранился на высоком уровне в апреле

Объем выданных ИЖК за апрель по всей стране снизился на 0.6% м/м до 566 млрд руб. Сравнение г/г нерелевантно из-за низких выдач на фоне начала СВО, но апрельский объем остается на высоком уровне (топ-4 месяц с начала действия программы льготной ипотеки в 2020 году). Ожидаемо доля программ с господдержкой составила 50% от всех выдач в апреле (-2 п.п. м/м).

Спрос продолжил смещаться в сторону вторичного рынка. Доля первичного рынка в объеме выдач в апреле снизилась на 4 п.п. до 35%, что является самым низким показателем за последние 5 месяцев.

Средняя ставка по кредитам может продолжить рост

Средняя ставка по кредитам на первичном рынке в апреле выросла на 0.5 п.п. м/м до 6.0%. Мы считаем, что вероятен дальнейший рост ставки до ~8%, который будет следствием нескольких факторов: началом действия новых мер от ЦБ по надбавке к коэфф. риска и будущим повышением ключевой ставки.

Новые меры от ЦБ продолжат ограничивать рост цен, повышая ставку по ипотеке

С 1 июня ЦБ ввел ограничения по дополнительной надбавке к коэффициентам риска (по сути дополнительным расходам на резервы банков) для кредитов:

- с ПДН (отношение ежемесячного платежа по долгу к доходу) ниже 60%

- с первоначальным взносом по ипотеке ниже 20% (с 2024 года ниже 30%).

Диалоги о дополнительных ограничениях от ЦБ велись еще с февраля этого года, но теперь изменения вступили в силу. В сегменте новостроек выдавалось около 66% кредитов с первоначальным взносом ниже 20% по итогам 1 кв. 2023 г. Следовательно для большинства банков будет менее выгодно выдавать ипотеку по старым ставкам. Кроме того, вероятное повышение ключевой ставки может сместить некоторый объем банковских средств с размещения в ипотечных кредитах (для клиентов с ПДН <60% и ПВ<20%) на более доходные и менее рискованные инструменты.

В итоге на фоне ужесточения требований от ЦБ ставка по ипотеке на первичном рынке может увеличиться, и мы увидим дополнительное давление на цены жилья с июня.

Падение цен продолжает замедляться

После анализа текущих вводных на рынке ипотеки, рассмотрим как вели себя цены в апреле при сохранении высокого объема выдач ИЖК. По данным Сбериндекса, в апреле цены на рынке России снизились на 0.3% м/м (-0.6% в марте и -0.8% в феврале). При этом резко замедлилось падение в Москве до -0.1% м/м (-0.5% в марте и -0.6% в феврале). Цены в Санкт-Петербурге, Московской и Ленинградской областях показали более быстрое снижение по сравнению с Москвой: на -1.6% м/м, -1.1% м/м и -1.9% м/м соответственно.

Вывод: ипотека остается основным драйвером рынка жилья, и текущие объемы ежемесячных выдач находятся в топ-4 с момента начала действия льготной программы. Падение цен продолжает замедляться и подают сигналы к восстановлению, но введенные меры от ЦБ могут оказывать дополнительное давление на цены в будущем, которое мы увидим по статистике июня.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Актуально про недвижимость

#недвижимость

Мы продолжаем следить за рынком недвижимости. В этом посте мы рассмотрим динамику ИЖК, продажи и цены реализации. А также проанализируем, сохраняется ли тренд на восстановление на рынке первичного жилья.

Объем выдачи ИЖК остается на рекордном уровне, но возможно снизится в будущем

Объем выданных ИЖК за май по всей стране вырос на 2.5% м/м и на 33.9% к 2021 году до 580 млрд руб. Это рекордный показатель после всплеска в декабре 2022 года, где объем достиг 641 млрд руб.

Средняя ставка по ипотеке в мае снизилась до 8.4% с 8.52% в апреле. Вероятно, с июня мы увидим рост ставки, связанный со вступлением в силу новых ограничений и вероятным повышением ставки ЦБ на ближайшем заседании. Поэтому мы ожидаем умеренное замедление выдачи ИЖК с июня в денежном эквиваленте.

Продажи восстанавливаются, но ниже объемов 2021 года

По данным телеграм канала Dataflat.ru, продажи в Москве выросли на 73% г/г и снизились на 14% к уровню 2021 года до 358 тыс. кв. м. Схожая ситуация наблюдалась в Санкт-Петербурге, где годовой прирост составил 75%, а к уровням 2021 года продажи снизились на 25% до 162 тыс. кв. м.

В целом на рынке наблюдается восстановление продаж по сравнению с 2022 годом, но ниже на 20% объемов 2021 года. Похоже, что на рынке сформировался баланс спроса и предложения с марта 2023 года, при котором мы наблюдаем стабильно высокий объем продаж в натуральном выражении. На нахождения баланса также указывает смена ценового тренда.

Впервые с февраля цены демонстрируют рост м/м

По данным Сбериндекса, впервые с февраля 2023 года цены на первичную недвижимость показали позитивную динамику м/м. Цены выросли на 0.1% до 133.5 тыс. руб. на рынке России и на 0.6% на рынке Москвы. Это подтверждает тезис о нахождении баланса спроса при текущих ценах.

Мы планируем дождаться статистики за июнь и июль, чтобы оценить эффект на цены после введения новых ограничений по выдаче ипотеки. Но если текущие тренды сохранятся, то мы планируем повысить прогноз по росту цен на 2023 г. с текущего -6.5% г/г. Однако, в ближайшие несколько лет мы не ждем роста цен выше инфляции.

Рост стройки продолжается

Активный рост стройки продолжается (за 1 кв. 2023 г. объем текущего строительства с рекордного уровня 2022 года вырос на 3% г/г). Если смотреть на более оперативную динамику, то здесь можно наблюдать схожую тенденцию: объем предложения по количеству объявлений стагнирует/умеренно растет к высоким объемам на начало 2023 г. (объем предложений на рынке России вырос на 4% с января по апрель 2023 г.)

Вывод:

На рынке недвижимости сохраняется восстановление: цены впервые с февраля демонстрируют положительную динамику м/м, объем ИЖК находится на рекордных уровнях последние три месяца. Но объем продаж в натуральном выражении показывает более сдержанную динамику: текущие продажи на ключевых рынках на 20% ниже объемов 2021 года.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

Мы продолжаем следить за рынком недвижимости. В этом посте мы рассмотрим динамику ИЖК, продажи и цены реализации. А также проанализируем, сохраняется ли тренд на восстановление на рынке первичного жилья.

Объем выдачи ИЖК остается на рекордном уровне, но возможно снизится в будущем

Объем выданных ИЖК за май по всей стране вырос на 2.5% м/м и на 33.9% к 2021 году до 580 млрд руб. Это рекордный показатель после всплеска в декабре 2022 года, где объем достиг 641 млрд руб.

Средняя ставка по ипотеке в мае снизилась до 8.4% с 8.52% в апреле. Вероятно, с июня мы увидим рост ставки, связанный со вступлением в силу новых ограничений и вероятным повышением ставки ЦБ на ближайшем заседании. Поэтому мы ожидаем умеренное замедление выдачи ИЖК с июня в денежном эквиваленте.

Продажи восстанавливаются, но ниже объемов 2021 года

По данным телеграм канала Dataflat.ru, продажи в Москве выросли на 73% г/г и снизились на 14% к уровню 2021 года до 358 тыс. кв. м. Схожая ситуация наблюдалась в Санкт-Петербурге, где годовой прирост составил 75%, а к уровням 2021 года продажи снизились на 25% до 162 тыс. кв. м.

В целом на рынке наблюдается восстановление продаж по сравнению с 2022 годом, но ниже на 20% объемов 2021 года. Похоже, что на рынке сформировался баланс спроса и предложения с марта 2023 года, при котором мы наблюдаем стабильно высокий объем продаж в натуральном выражении. На нахождения баланса также указывает смена ценового тренда.

Впервые с февраля цены демонстрируют рост м/м

По данным Сбериндекса, впервые с февраля 2023 года цены на первичную недвижимость показали позитивную динамику м/м. Цены выросли на 0.1% до 133.5 тыс. руб. на рынке России и на 0.6% на рынке Москвы. Это подтверждает тезис о нахождении баланса спроса при текущих ценах.

Мы планируем дождаться статистики за июнь и июль, чтобы оценить эффект на цены после введения новых ограничений по выдаче ипотеки. Но если текущие тренды сохранятся, то мы планируем повысить прогноз по росту цен на 2023 г. с текущего -6.5% г/г. Однако, в ближайшие несколько лет мы не ждем роста цен выше инфляции.

Рост стройки продолжается

Активный рост стройки продолжается (за 1 кв. 2023 г. объем текущего строительства с рекордного уровня 2022 года вырос на 3% г/г). Если смотреть на более оперативную динамику, то здесь можно наблюдать схожую тенденцию: объем предложения по количеству объявлений стагнирует/умеренно растет к высоким объемам на начало 2023 г. (объем предложений на рынке России вырос на 4% с января по апрель 2023 г.)

Вывод:

На рынке недвижимости сохраняется восстановление: цены впервые с февраля демонстрируют положительную динамику м/м, объем ИЖК находится на рекордных уровнях последние три месяца. Но объем продаж в натуральном выражении показывает более сдержанную динамику: текущие продажи на ключевых рынках на 20% ниже объемов 2021 года.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Актуально про недвижимость

#недвижимость

Мы продолжаем рубрику про рынок недвижимости.

Продажи (сделки ДДУ) восстановились до докризисных уровней, и в 3-м квартале, вероятно, их превышают.

Объем выдачи ИЖК продолжает расти, главное условие - сохранение льготных ставок, т.к. по ним происходит более половины выдачи ипотек. Важный тренд - судя по росту спроса на ИЖК, потребитель перестал откладывать долгосрочные покупки и вернулся к докризисной модели поведения.

Негативные драйверы, которые охладят рост спроса с 4-го квартала 2023:

1. повышение первого взноса по льготным ипотекам с 15 до 20% и снижение субсидии на 0.5 п.п..

2. рост ключевой ставки приводит к снижению доступности покупки жилья на вторичном рынке. А для покупки нового жилья на первичке потребители часто продают уже имеющееся на вторичке. В результате более высокая ставка тормозит продажи и на вторичке, и на первичке.

Продолжается долгосрочный тренд на рост предложения на рынке жилья. В совокупности с относительно слабым спросом это приводит к отставанию динамики цен на недвижимость от инфляции.

Объем выдачи ИЖК продолжает расти

Объем выданных ИЖК за июль по всей стране вырос на 3% м/м и на 49.3% к 2021 году до 646.5 млрд руб. Это сопоставимо с рекордными объемами выдачи в декабре 2022, когда был повышенный спрос в ожидании завершения льготных ставок.

Тренд на рост выдачи ИЖК выглядит достаточно уверенным, с начала года почти каждый месяц выдачи растут м/м. Потребитель достаточно сильный, похоже что поведенческий тренд на откладывание крупных покупок закончился в 2022-м и не наблюдается теперь. Важно сохранение льготных ставок по ипотеке - за июль доля выданных ипотек с господдержкой составила 56% (всего с начала года доля ИЖК с господдержкой 52%).

Средняя ставка по ипотеке в июле снизилась до 8.25% с 8.45% в связи с ростом доли выдач по льготным ставкам. С учетом существенного роста ключевой ставки мы предполагаем, что сократится совокупная выдача ИЖК в августе, но продолжится рост выдач ипотек с программой господдержки (и продолжится рост доли льготных ипотек).

Продажи восстановились до докризисных уровней

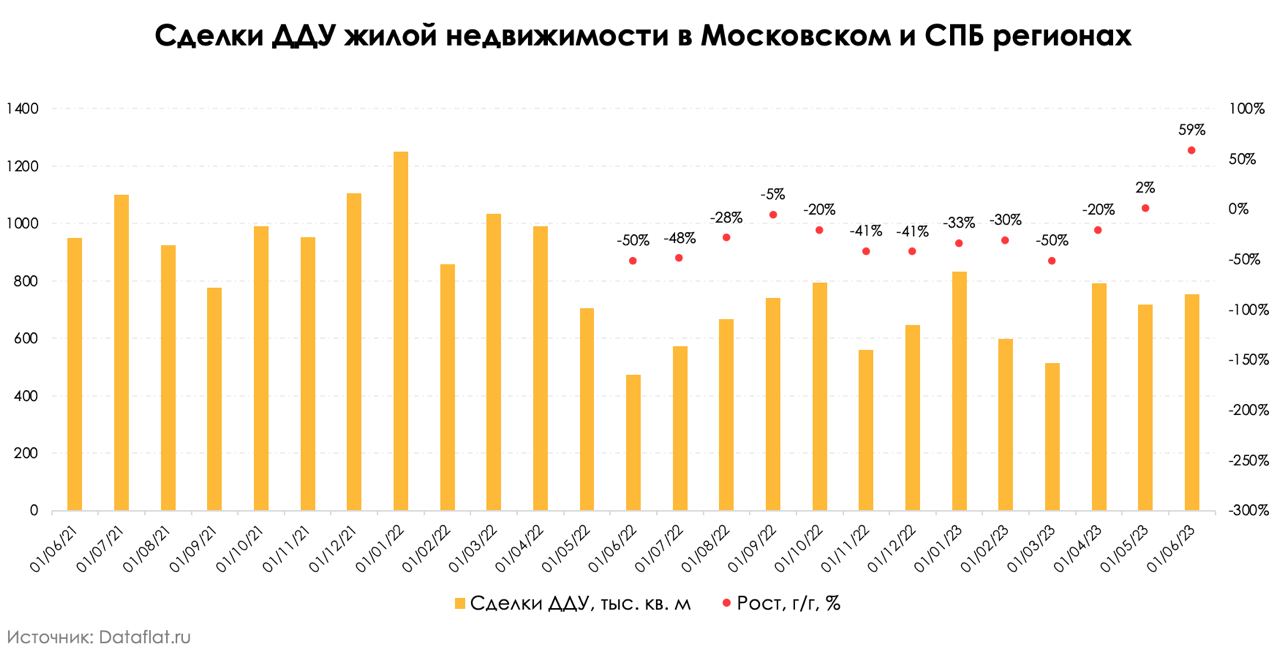

В августе выросли продажи новостроек в московском регионе на 39% м/м и на 70.5% г/г.

Продажи по всей России (сделки по ДДУ) за 2-й квартал выросли на 66% г/г и составили 161 тыс шт. Это сопоставимо со средним количеством сделок в 2021 году (169 в квартал). Судя по продолжению роста в Москве, в третьем квартале рынок недвижимости покажет количество сделок выше, чем до кризиса.

Цены на первичку медленно растут

По данным Сбериндекса, на первичном рынке по состоянию на август цены за кв.м. в России выросли на 0.4% с начала года. Темп роста м/м 1.2%. Цены растут медленнее инфляции, т.к. застройщики продолжают строительство прежними темпами и увеличивают количество новых запусков по мере раскрытия эскроу счетов в достроенных проектах. Этот тренд, вероятно, продолжится в 2023-2025 гг.

Предложение на рынке жилья растет и будет расти

Запуски новых проектов во 2кв превысили ввод домов. Объем строящегося жилья достиг рекорда с 2020 года - 101.1 млн кв.м. Судя по уже произошедшим запускам проектов от топ игроков отрасли (Самолет, ЛСР), тренд на рост предложения будет продолжаться в ближайшие годы, даже если спрос будет отставать (как это происходит сейчас).

Вывод:

Тренды, сформировавшиеся на рынке недвижимости, имеют долгосрочный характер. Большая часть продаж происходит с помощью программ господдержки, и рынок критически зависит от льготных ставок. Потребитель ушел от модели откладывания долгосрочных покупок, и спрос возвращается к нормальным уровням. Однако, с 4-го кв 2023 спрос охладится, в результате продажи будут оставаться на уровнях около 2021 года или на 10-20% ниже.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Александр Сайганов

Head of Research

@Hustleharde

#недвижимость

Мы продолжаем рубрику про рынок недвижимости.

Продажи (сделки ДДУ) восстановились до докризисных уровней, и в 3-м квартале, вероятно, их превышают.

Объем выдачи ИЖК продолжает расти, главное условие - сохранение льготных ставок, т.к. по ним происходит более половины выдачи ипотек. Важный тренд - судя по росту спроса на ИЖК, потребитель перестал откладывать долгосрочные покупки и вернулся к докризисной модели поведения.

Негативные драйверы, которые охладят рост спроса с 4-го квартала 2023:

1. повышение первого взноса по льготным ипотекам с 15 до 20% и снижение субсидии на 0.5 п.п..

2. рост ключевой ставки приводит к снижению доступности покупки жилья на вторичном рынке. А для покупки нового жилья на первичке потребители часто продают уже имеющееся на вторичке. В результате более высокая ставка тормозит продажи и на вторичке, и на первичке.

Продолжается долгосрочный тренд на рост предложения на рынке жилья. В совокупности с относительно слабым спросом это приводит к отставанию динамики цен на недвижимость от инфляции.

Объем выдачи ИЖК продолжает расти

Объем выданных ИЖК за июль по всей стране вырос на 3% м/м и на 49.3% к 2021 году до 646.5 млрд руб. Это сопоставимо с рекордными объемами выдачи в декабре 2022, когда был повышенный спрос в ожидании завершения льготных ставок.

Тренд на рост выдачи ИЖК выглядит достаточно уверенным, с начала года почти каждый месяц выдачи растут м/м. Потребитель достаточно сильный, похоже что поведенческий тренд на откладывание крупных покупок закончился в 2022-м и не наблюдается теперь. Важно сохранение льготных ставок по ипотеке - за июль доля выданных ипотек с господдержкой составила 56% (всего с начала года доля ИЖК с господдержкой 52%).

Средняя ставка по ипотеке в июле снизилась до 8.25% с 8.45% в связи с ростом доли выдач по льготным ставкам. С учетом существенного роста ключевой ставки мы предполагаем, что сократится совокупная выдача ИЖК в августе, но продолжится рост выдач ипотек с программой господдержки (и продолжится рост доли льготных ипотек).

Продажи восстановились до докризисных уровней

В августе выросли продажи новостроек в московском регионе на 39% м/м и на 70.5% г/г.

Продажи по всей России (сделки по ДДУ) за 2-й квартал выросли на 66% г/г и составили 161 тыс шт. Это сопоставимо со средним количеством сделок в 2021 году (169 в квартал). Судя по продолжению роста в Москве, в третьем квартале рынок недвижимости покажет количество сделок выше, чем до кризиса.

Цены на первичку медленно растут

По данным Сбериндекса, на первичном рынке по состоянию на август цены за кв.м. в России выросли на 0.4% с начала года. Темп роста м/м 1.2%. Цены растут медленнее инфляции, т.к. застройщики продолжают строительство прежними темпами и увеличивают количество новых запусков по мере раскрытия эскроу счетов в достроенных проектах. Этот тренд, вероятно, продолжится в 2023-2025 гг.

Предложение на рынке жилья растет и будет расти

Запуски новых проектов во 2кв превысили ввод домов. Объем строящегося жилья достиг рекорда с 2020 года - 101.1 млн кв.м. Судя по уже произошедшим запускам проектов от топ игроков отрасли (Самолет, ЛСР), тренд на рост предложения будет продолжаться в ближайшие годы, даже если спрос будет отставать (как это происходит сейчас).

Вывод:

Тренды, сформировавшиеся на рынке недвижимости, имеют долгосрочный характер. Большая часть продаж происходит с помощью программ господдержки, и рынок критически зависит от льготных ставок. Потребитель ушел от модели откладывания долгосрочных покупок, и спрос возвращается к нормальным уровням. Однако, с 4-го кв 2023 спрос охладится, в результате продажи будут оставаться на уровнях около 2021 года или на 10-20% ниже.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Александр Сайганов

Head of Research

@Hustleharde

Взгляд на рынок недвижимости: что будет со спросом и ценами в 2024 году

#недвижимость

Рынок недвижимости в России по итогам 2023 года показал сильный рост (+62% г/г объем рынка в рублях). Основными сегментами-драйверами стали новостройки и индивидуальные жилищные строительства (ИЖС), для которых действуют программы ипотеки с господдержкой.

В этом посте рассмотрим, с чем это связано и поделимся нашими ожиданиями на текущий год.

Высокая выдача ипотечных кредитов создала сильного покупателя

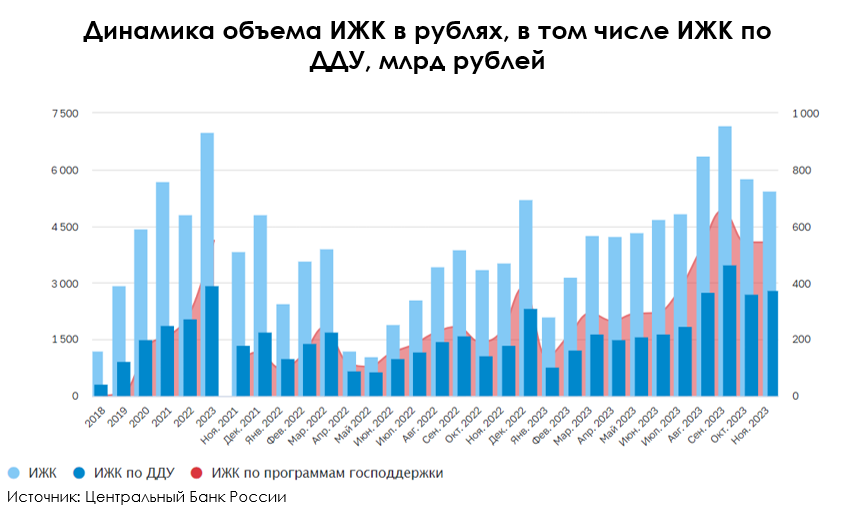

В 2023 году наблюдался сильный рост в выдачах ипотечного кредитования: банки предоставили более 2 млн ипотечных кредитов (+53% г/г или +7% по сравнению с 2021г.) на общий объем 7.8 трлн руб. (+62% г/г или +36% по сравнению с 2021г.). Данные показатели являются абсолютным рекордом для ипотечного рынка. Таким образом средний размер ипотеки увеличился до 3.8 млн руб. (+5% г/г или +28% к значению 2021г.).

Существенный рост пришелся на вторую половину года, когда в рамках повышения ставок и ужесточения условий по выдаче кредитов, как попытки ЦБ охладить рынок недвижимости, действовала логика успеть совершить покупку «по еще доступным условиям». Это реализовывало отложенный спрос, который также перетекал в программы с господдержкой по более низким ставкам. В результате доля льготной ипотеки в общей выдаче составила 45% (против 37% в 2022 году) и в объеме - 60% (против 47% в 2022 году).

Но ужесточение льготных программ и условий выдачи кредитов не заставляют ждать: в январе 2024 года выдача ипотечных кредитов упала на 70% м/м, что хуже сезонного падения, а в феврале немного выросла на 10% м/м, что остается слабым результатом. При этом средняя сумма кредита в феврале сократилась до 3.6 млн руб.

Ипотека с господдержкой сместила спрос в сегмент новостроек

Из-за описанного выше фактора продажи новостроек в 2023 году достигли рекордных значений: количество зарегистрированных ДДУ выросло на 43% г/г после снижения в 2022 году на 22% г/г. Цены на первичном рынке жилья выросли на 10% г/г, при этом основной рост пришелся на вторую половину года: с июля по декабрь 2023 года цены росли в среднем на 9% м/м после небольшой стабилизации в первой половине года (+1% м/м). Для застройщиков 2023 год оказался рекордным по уровню продаж: выручка по отрасли выросла на 39% г/г и растет третий год подряд.

Для справки: на рост цен также оказало влияние увеличение стоимости строительства: в среднем предлагаемые зарплаты в строительной отрасли выросли на 27% в 2023 году, а также подорожали строительные материалы на фоне ослабления рубля.

Однако в этом году спрос на жилье ожидаемо снизится, т.к. официально в июле 2024 года заканчивается самая широкая программа господдержки, рыночные ставки остаются высокими, а ужесточение льготных программ ипотеки продолжается.

Основной тренд на этот год - переход спроса в более дешевые сегменты

В 2024 году ожидаем снижения активности на ипотечном рынке из-за сохранения высоких рыночных ставок и ужесточения регулирования. По данным за январь-февраль наблюдаем снижение среднего размера ипотечного кредита при росте цен, что может свидетельствовать о переходе спроса в более дешевые сегменты – считаем это основным трендом в ближайшее время на рынке недвижимости.

Мы обновили свой взгляд на стратегию девелоперов после общения с представителями отрасли на тему их действий и планов в текущих условиях. Считаем, что они будут откладывать старты новых проектов для балансировки рынка. В результате чего цены за кв.м. будут расти медленнее инфляции, то есть будут снижаться в реальном выражении.

💥Если вы любитель запрыгнуть в последний вагон, то сейчас самое время. У нас завершается открытая неделя в подписке, подключайтесь и попробуйте наш продукт изнутри. Внутри вы найдете нашего фаворита в секторе девелоперов и другие акции, на которые мы делаем ставку.

#недвижимость

Рынок недвижимости в России по итогам 2023 года показал сильный рост (+62% г/г объем рынка в рублях). Основными сегментами-драйверами стали новостройки и индивидуальные жилищные строительства (ИЖС), для которых действуют программы ипотеки с господдержкой.

В этом посте рассмотрим, с чем это связано и поделимся нашими ожиданиями на текущий год.

Высокая выдача ипотечных кредитов создала сильного покупателя

В 2023 году наблюдался сильный рост в выдачах ипотечного кредитования: банки предоставили более 2 млн ипотечных кредитов (+53% г/г или +7% по сравнению с 2021г.) на общий объем 7.8 трлн руб. (+62% г/г или +36% по сравнению с 2021г.). Данные показатели являются абсолютным рекордом для ипотечного рынка. Таким образом средний размер ипотеки увеличился до 3.8 млн руб. (+5% г/г или +28% к значению 2021г.).

Существенный рост пришелся на вторую половину года, когда в рамках повышения ставок и ужесточения условий по выдаче кредитов, как попытки ЦБ охладить рынок недвижимости, действовала логика успеть совершить покупку «по еще доступным условиям». Это реализовывало отложенный спрос, который также перетекал в программы с господдержкой по более низким ставкам. В результате доля льготной ипотеки в общей выдаче составила 45% (против 37% в 2022 году) и в объеме - 60% (против 47% в 2022 году).

Но ужесточение льготных программ и условий выдачи кредитов не заставляют ждать: в январе 2024 года выдача ипотечных кредитов упала на 70% м/м, что хуже сезонного падения, а в феврале немного выросла на 10% м/м, что остается слабым результатом. При этом средняя сумма кредита в феврале сократилась до 3.6 млн руб.

Ипотека с господдержкой сместила спрос в сегмент новостроек

Из-за описанного выше фактора продажи новостроек в 2023 году достигли рекордных значений: количество зарегистрированных ДДУ выросло на 43% г/г после снижения в 2022 году на 22% г/г. Цены на первичном рынке жилья выросли на 10% г/г, при этом основной рост пришелся на вторую половину года: с июля по декабрь 2023 года цены росли в среднем на 9% м/м после небольшой стабилизации в первой половине года (+1% м/м). Для застройщиков 2023 год оказался рекордным по уровню продаж: выручка по отрасли выросла на 39% г/г и растет третий год подряд.

Для справки: на рост цен также оказало влияние увеличение стоимости строительства: в среднем предлагаемые зарплаты в строительной отрасли выросли на 27% в 2023 году, а также подорожали строительные материалы на фоне ослабления рубля.

Однако в этом году спрос на жилье ожидаемо снизится, т.к. официально в июле 2024 года заканчивается самая широкая программа господдержки, рыночные ставки остаются высокими, а ужесточение льготных программ ипотеки продолжается.

Основной тренд на этот год - переход спроса в более дешевые сегменты

В 2024 году ожидаем снижения активности на ипотечном рынке из-за сохранения высоких рыночных ставок и ужесточения регулирования. По данным за январь-февраль наблюдаем снижение среднего размера ипотечного кредита при росте цен, что может свидетельствовать о переходе спроса в более дешевые сегменты – считаем это основным трендом в ближайшее время на рынке недвижимости.

Мы обновили свой взгляд на стратегию девелоперов после общения с представителями отрасли на тему их действий и планов в текущих условиях. Считаем, что они будут откладывать старты новых проектов для балансировки рынка. В результате чего цены за кв.м. будут расти медленнее инфляции, то есть будут снижаться в реальном выражении.

💥Если вы любитель запрыгнуть в последний вагон, то сейчас самое время. У нас завершается открытая неделя в подписке, подключайтесь и попробуйте наш продукт изнутри. Внутри вы найдете нашего фаворита в секторе девелоперов и другие акции, на которые мы делаем ставку.

{kind=link}

Ипотечный рынок после отмены льготной ипотеки [1/2]

#недвижимость

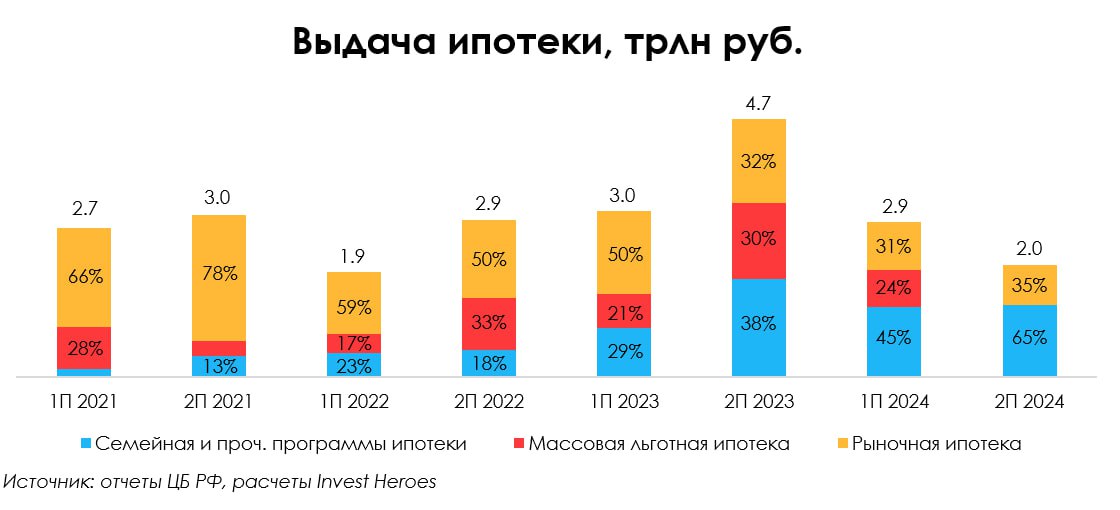

Как известно, 1 июля отменили массовую льготную программу ипотеки, которая в 1П 2024 г. составила 23.6% от выдачи всей ипотеки (в деньгах). В этом посте рассмотрим итоги реализации этой программы, а также оставшиеся программы ипотеки с господдержкой (в 1П 2024 г. доля среди всех выдач составила 45%).

Итоги реализации массовой льготной ипотеки

«Льготная ипотека» была запущена в 2020 году как антикризисный инструмент поддержки (в пандемию) спроса и предложения на рынке недвижимости. В общемировой практике такой инструмент - чаще краткосрочная мера поддержки (до года), чтобы не приводить рынок к перекосу. Первоначально льготная программа так и задумывалась: на срок до 7 месяцев, но впоследствии неоднократно продлевалась с изменением параметров предоставления, исходя из макро-ситуации.

Основные моменты:

— С 2020 года программой воспользовались 1.6 млн человек, взяв ипотеку на 6 трлн руб. За весь период действия программы её доля в выдачах составила около 23.7% (в 1П 2024 г. сохранилась на среднем уровне) от всей ипотеки в деньгах. Основная часть кредитов пришлась на европейский регион России (63%), что обусловлено региональной структурой строительства;

— Процентная ставка варьировалась от 6.5% до 12% (за 1П 2024 г. медианная ставка была на уровне 8%). Спред с рыночной ставкой в отдельные периоды достигал 100% (в 2 раза ниже), что сильно стимулировало спрос. Важно отметить, что это сформировало определенное давление на бюджет, так как эту разницу, увеличенную на 1.5-2.5%, банкам возмещает государство на протяжении всего кредита;

— По оценкам Дом.РФ, программа сформировала спрос на 40% от всех запусков проектов за период с апреля 2020 г. по июнь 2024 г. За этот период на межрегиональные сделки (покупку недвижимости жителями других регионов) пришлось около 30%. В основном, покупки приходились на курортные зоны и крупные экономические центры. Судить о доле инвестиционного спроса достаточно сложно, так как не был представлен среднестатистический портрет заемщика, но по косвенным признакам она составляла не менее 6%.

По итогу это поддержало отрасль застройщиков через дополнительный спрос - задача программы выполнена. Однако, нельзя назвать ее реализацию в полной мере успешной ввиду затяжного характера и безадресной поддержки (с наличием инвестиционного спроса): с момента реализации программы цена кв.м. выросла практически в 2 раза. С отменой массовой льготной ипотеки государство переключилось на проработку адресных программ поддержки с одной ипотекой в одни руки.

Продолжение в следующей части...

#недвижимость

Как известно, 1 июля отменили массовую льготную программу ипотеки, которая в 1П 2024 г. составила 23.6% от выдачи всей ипотеки (в деньгах). В этом посте рассмотрим итоги реализации этой программы, а также оставшиеся программы ипотеки с господдержкой (в 1П 2024 г. доля среди всех выдач составила 45%).

Итоги реализации массовой льготной ипотеки

«Льготная ипотека» была запущена в 2020 году как антикризисный инструмент поддержки (в пандемию) спроса и предложения на рынке недвижимости. В общемировой практике такой инструмент - чаще краткосрочная мера поддержки (до года), чтобы не приводить рынок к перекосу. Первоначально льготная программа так и задумывалась: на срок до 7 месяцев, но впоследствии неоднократно продлевалась с изменением параметров предоставления, исходя из макро-ситуации.

Основные моменты:

— С 2020 года программой воспользовались 1.6 млн человек, взяв ипотеку на 6 трлн руб. За весь период действия программы её доля в выдачах составила около 23.7% (в 1П 2024 г. сохранилась на среднем уровне) от всей ипотеки в деньгах. Основная часть кредитов пришлась на европейский регион России (63%), что обусловлено региональной структурой строительства;

— Процентная ставка варьировалась от 6.5% до 12% (за 1П 2024 г. медианная ставка была на уровне 8%). Спред с рыночной ставкой в отдельные периоды достигал 100% (в 2 раза ниже), что сильно стимулировало спрос. Важно отметить, что это сформировало определенное давление на бюджет, так как эту разницу, увеличенную на 1.5-2.5%, банкам возмещает государство на протяжении всего кредита;

— По оценкам Дом.РФ, программа сформировала спрос на 40% от всех запусков проектов за период с апреля 2020 г. по июнь 2024 г. За этот период на межрегиональные сделки (покупку недвижимости жителями других регионов) пришлось около 30%. В основном, покупки приходились на курортные зоны и крупные экономические центры. Судить о доле инвестиционного спроса достаточно сложно, так как не был представлен среднестатистический портрет заемщика, но по косвенным признакам она составляла не менее 6%.

По итогу это поддержало отрасль застройщиков через дополнительный спрос - задача программы выполнена. Однако, нельзя назвать ее реализацию в полной мере успешной ввиду затяжного характера и безадресной поддержки (с наличием инвестиционного спроса): с момента реализации программы цена кв.м. выросла практически в 2 раза. С отменой массовой льготной ипотеки государство переключилось на проработку адресных программ поддержки с одной ипотекой в одни руки.

Продолжение в следующей части...

{kind=link}

Ипотечный рынок после отмены льготной ипотеки [2/2]

#недвижимость

В предыдущей части мы рассмотрели итоги реализации отмененной программы массовой льготной ипотеки. В этой части поста рассмотрим, какие остались программы ипотеки с господдержкой.

Адресная ипотека с господдержкой

В списке ниже рассмотрим ключевые доступные программы ипотеки с господдержкой, актуальные на 2024 г. с текущими условиями:

— Семейная ипотека: распространяется на семьи с детьми, где есть хотя бы один ребенок в возрасте до 6 лет (включительно). Ставка составляет 6% для всех регионов, первоначальны взнос – 20%. Для столичных регионов сумма кредита составляет 12 млн руб., для остальных – 6 млн руб. При этом есть возможность комбинировать ипотеку с рыночной (по ставке около 20%), увеличив кредит до 30 млн руб. для столичных регионов и 15 млн руб. для прочих. Можно воспользоваться только при покупке квартир на первичном рынке. Срок действия до 2030 года;

— «Дальневосточная» и «Арктическая» ипотеки: действуют в Дальневосточном федеральном округе (ДФО), распространяется на семьи, в которых супруги не достигли 36 лет, а дети (если есть) – 19 лет, на работников медицинских и образовательных заведений без ограничения по возрасту. Ставка составляет 2% (в июле Минфин предложил поднять ставки до 8%). Сумма кредита варьируется от 6 до 9 млн руб. в зависимости от метража квартиры и распространяется как на первичный, так и вторичный рынок жилья. Особенностью является то, что спустя 270 дней после совершения сделки в жилье необходимо прописаться (не меняя прописку 5 лет), иначе условия договора будут нарушены и ставка будет повышена до размера ключевой на момент заключения договора, увеличенной на 4 п.п. Первоначальный взнос составляет 20%. Срок действия до 2030 года;

— ИТ-ипотека: с 1 августа обновили условия, теперь она распространяется на людей до 50 лет, работающих в IT-организациях с регистрацией от Минцифры и получением налоговых льгот. Важно, что теперь IT-организация должна быть зарегистрирована в РФ, но вне Москвы и Санкт-Петербурга, иначе не получится взять кредит. Максимальная сумма кредита – 9 млн руб. по ставке 6% с первоначальным взносом 20%. Сумму можно увеличить до 18 млн руб., комбинируя с рыночной ипотекой (по ставке около 20%). Распространяется только на первичный рынок вне Москвы и Санкт-Петербурга. Срок действия до 2030 года;

— Сельская ипотека: распространяется на населенные пункты с численностью населения до 30 тыс. Ставка от 0.1% до 3% с первоначальным взносом 20% и максимальной суммой кредита 6 млн руб. (каждый супруг может взять ипотеку на один и тот же объект, увеличив сумму кредита до 12 млн руб.). Есть необходимость оформления прописки в купленном жилье не позднее, чем через 180 дней после покупки. Срок действия неограничен.

Выводы

Завершение массовой льготной программы ипотеки приведет к общему снижению спроса на рынке, но продление Семейной ипотеки и наличие других программ с господдержкой поддержит рынок. По итогам 2024 года выдача новой ипотеки может опуститься до 4.9 трлн руб. (-37% г/г). Такое снижение также вызвано эффектом высокой базы второй половины 2023 года. По нашим оценкам, доля льготной ипотеки в выдачах останется на высоком уровне и составит порядка 65% на конец 2024 года из-за сохранения высоких рыночных ставок и превалирующей доли Семейной ипотеки.

Сохраняем взгляд, что застройщики будут регулировать цены через предложение, замедляя ввод проектов. Тем самым цены будут оставаться на текущем уровне с возможностью роста темпами около инфляции. Подробнее об этом писали в нашем предыдущем посте - здесь.

Андрей Бардин

Junior Analyst

@doin_well

#недвижимость

В предыдущей части мы рассмотрели итоги реализации отмененной программы массовой льготной ипотеки. В этой части поста рассмотрим, какие остались программы ипотеки с господдержкой.

Адресная ипотека с господдержкой

В списке ниже рассмотрим ключевые доступные программы ипотеки с господдержкой, актуальные на 2024 г. с текущими условиями:

— Семейная ипотека: распространяется на семьи с детьми, где есть хотя бы один ребенок в возрасте до 6 лет (включительно). Ставка составляет 6% для всех регионов, первоначальны взнос – 20%. Для столичных регионов сумма кредита составляет 12 млн руб., для остальных – 6 млн руб. При этом есть возможность комбинировать ипотеку с рыночной (по ставке около 20%), увеличив кредит до 30 млн руб. для столичных регионов и 15 млн руб. для прочих. Можно воспользоваться только при покупке квартир на первичном рынке. Срок действия до 2030 года;

— «Дальневосточная» и «Арктическая» ипотеки: действуют в Дальневосточном федеральном округе (ДФО), распространяется на семьи, в которых супруги не достигли 36 лет, а дети (если есть) – 19 лет, на работников медицинских и образовательных заведений без ограничения по возрасту. Ставка составляет 2% (в июле Минфин предложил поднять ставки до 8%). Сумма кредита варьируется от 6 до 9 млн руб. в зависимости от метража квартиры и распространяется как на первичный, так и вторичный рынок жилья. Особенностью является то, что спустя 270 дней после совершения сделки в жилье необходимо прописаться (не меняя прописку 5 лет), иначе условия договора будут нарушены и ставка будет повышена до размера ключевой на момент заключения договора, увеличенной на 4 п.п. Первоначальный взнос составляет 20%. Срок действия до 2030 года;

— ИТ-ипотека: с 1 августа обновили условия, теперь она распространяется на людей до 50 лет, работающих в IT-организациях с регистрацией от Минцифры и получением налоговых льгот. Важно, что теперь IT-организация должна быть зарегистрирована в РФ, но вне Москвы и Санкт-Петербурга, иначе не получится взять кредит. Максимальная сумма кредита – 9 млн руб. по ставке 6% с первоначальным взносом 20%. Сумму можно увеличить до 18 млн руб., комбинируя с рыночной ипотекой (по ставке около 20%). Распространяется только на первичный рынок вне Москвы и Санкт-Петербурга. Срок действия до 2030 года;

— Сельская ипотека: распространяется на населенные пункты с численностью населения до 30 тыс. Ставка от 0.1% до 3% с первоначальным взносом 20% и максимальной суммой кредита 6 млн руб. (каждый супруг может взять ипотеку на один и тот же объект, увеличив сумму кредита до 12 млн руб.). Есть необходимость оформления прописки в купленном жилье не позднее, чем через 180 дней после покупки. Срок действия неограничен.

Выводы

Завершение массовой льготной программы ипотеки приведет к общему снижению спроса на рынке, но продление Семейной ипотеки и наличие других программ с господдержкой поддержит рынок. По итогам 2024 года выдача новой ипотеки может опуститься до 4.9 трлн руб. (-37% г/г). Такое снижение также вызвано эффектом высокой базы второй половины 2023 года. По нашим оценкам, доля льготной ипотеки в выдачах останется на высоком уровне и составит порядка 65% на конец 2024 года из-за сохранения высоких рыночных ставок и превалирующей доли Семейной ипотеки.

Сохраняем взгляд, что застройщики будут регулировать цены через предложение, замедляя ввод проектов. Тем самым цены будут оставаться на текущем уровне с возможностью роста темпами около инфляции. Подробнее об этом писали в нашем предыдущем посте - здесь.

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}

Актуально про недвижимость [1/2]

#недвижимость

В этом посте рассмотрим актуальную аналитику и события на рынке недвижимости на начало сентября 2024 г. Пост разделен на две части. В этой части поговорим об объемах выдачи ипотеки в августе, прогнозах до конца 2024 г. и влиянии исчерпания лимитов по льготным программам ипотеки на прогноз.

Выдачи ипотеки в августе немного подросли

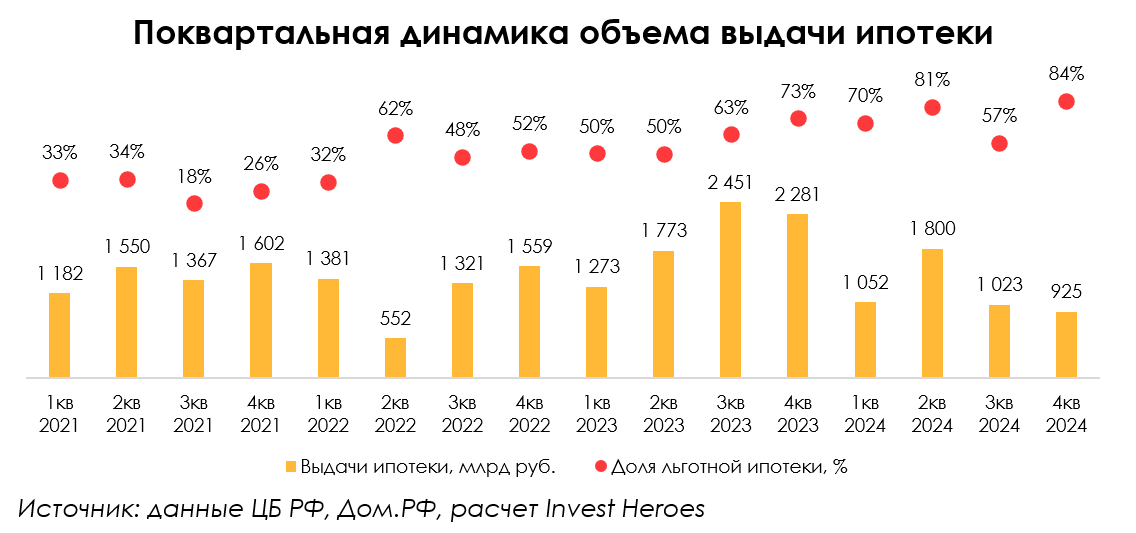

Напомним, что в июле выдача ипотеки снизилась на 54% м/м на фоне завершения массовой льготной программы ипотеки, приостановки "Семейной" ипотеки для обновления условий и пересмотра условий по ИТ-ипотеке. По предварительным данным Дом.РФ, в августе выдача ипотеки выросла на 5% м/м до 375 млрд руб. Результат оказался ниже уровня 2021 г. (докризисного) на 15% и ниже уровня 2023 г. (высокой базы) на 56%.

Доля льготной ипотеки в выдачах составила 52% и остается на низком уровне в условиях высоких ставок по сравнению со средним в 2П 2023 - 1П 2024 гг. (71%). То есть спрос на льготную ипотеку находится ниже возможного уровня в текущих условиях (60-65%) и пока не восстановился.

По прогнозам Дом.РФ, в 2024 г. может быть выдано 4.8 трлн руб. ипотеки (-38% г/г или -16% к уровню 2021 года). То есть в сентябре-декабре 2024 г. может быть выдано в среднем ипотеки на 304 млрд руб. в месяц (-36% к значению 2021 г.). Тут надо учитывать, что сезонно к концу года спрос разгоняется, а текущие объемы выдач (в июле-августе) уже выше средних прогнозных объемов. Однако, существует риск исчерпания лимитов по льготным ипотекам из-за чего прогноз Дом.РФ может быть понижен.

Лимиты по льготным программам ипотеки близки к истощению

Согласно данным Дом.РФ (единого оператора льготных программ в жилищной сфере), по "Семейной" ипотеке уже исчерпано порядка 92% лимита (5.4 из 5.9 трлн руб.), а по ИТ-ипотеке - 96%. Крупные банки останавливают прием заявок на новые сделки и останавливают выдачу кредитов.

Это говорит о возможном риске сильного ограничения доступа к кредитам и продолжения инерционного снижения продаж м/м на рынке первичной недвижимости в октябре-декабре 2024 г. По нашим первичным оценкам, суммарно выдачи в эти месяцы могут оказаться ниже прогноза Дом.РФ на 0.4-0.7 трлн руб.

Дополнительно стоит учитывать, что на данный момент Дом.РФ занимается перераспределением оставшихся лимитов между банками от менее активных в выдачах к более активным (эта процедура касается "Семейной" ипотеки, но, вероятно, также будет сделано с лимитами по ИТ-ипотеке). В этот период выдачи по «Семейной» ипотеке могут быть ограничены тем, что у банков с оставшимися лимитами часть лимитов будет находиться в переводе в другой банк, поэтому в моменте выдача может сократиться. Предварительно, данный процесс завершится к 10 октября, но по факту сроки могут быть смещены. По этим причинам стоит учитывать данный риск второй волны замедления выдач ипотеки во 2П 2024 г. (после отмены массовой льготной программы ипотеки).

Продолжение в следующей части...

#недвижимость

В этом посте рассмотрим актуальную аналитику и события на рынке недвижимости на начало сентября 2024 г. Пост разделен на две части. В этой части поговорим об объемах выдачи ипотеки в августе, прогнозах до конца 2024 г. и влиянии исчерпания лимитов по льготным программам ипотеки на прогноз.

Выдачи ипотеки в августе немного подросли

Напомним, что в июле выдача ипотеки снизилась на 54% м/м на фоне завершения массовой льготной программы ипотеки, приостановки "Семейной" ипотеки для обновления условий и пересмотра условий по ИТ-ипотеке. По предварительным данным Дом.РФ, в августе выдача ипотеки выросла на 5% м/м до 375 млрд руб. Результат оказался ниже уровня 2021 г. (докризисного) на 15% и ниже уровня 2023 г. (высокой базы) на 56%.

Доля льготной ипотеки в выдачах составила 52% и остается на низком уровне в условиях высоких ставок по сравнению со средним в 2П 2023 - 1П 2024 гг. (71%). То есть спрос на льготную ипотеку находится ниже возможного уровня в текущих условиях (60-65%) и пока не восстановился.

По прогнозам Дом.РФ, в 2024 г. может быть выдано 4.8 трлн руб. ипотеки (-38% г/г или -16% к уровню 2021 года). То есть в сентябре-декабре 2024 г. может быть выдано в среднем ипотеки на 304 млрд руб. в месяц (-36% к значению 2021 г.). Тут надо учитывать, что сезонно к концу года спрос разгоняется, а текущие объемы выдач (в июле-августе) уже выше средних прогнозных объемов. Однако, существует риск исчерпания лимитов по льготным ипотекам из-за чего прогноз Дом.РФ может быть понижен.

Лимиты по льготным программам ипотеки близки к истощению

Согласно данным Дом.РФ (единого оператора льготных программ в жилищной сфере), по "Семейной" ипотеке уже исчерпано порядка 92% лимита (5.4 из 5.9 трлн руб.), а по ИТ-ипотеке - 96%. Крупные банки останавливают прием заявок на новые сделки и останавливают выдачу кредитов.

Это говорит о возможном риске сильного ограничения доступа к кредитам и продолжения инерционного снижения продаж м/м на рынке первичной недвижимости в октябре-декабре 2024 г. По нашим первичным оценкам, суммарно выдачи в эти месяцы могут оказаться ниже прогноза Дом.РФ на 0.4-0.7 трлн руб.

Дополнительно стоит учитывать, что на данный момент Дом.РФ занимается перераспределением оставшихся лимитов между банками от менее активных в выдачах к более активным (эта процедура касается "Семейной" ипотеки, но, вероятно, также будет сделано с лимитами по ИТ-ипотеке). В этот период выдачи по «Семейной» ипотеке могут быть ограничены тем, что у банков с оставшимися лимитами часть лимитов будет находиться в переводе в другой банк, поэтому в моменте выдача может сократиться. Предварительно, данный процесс завершится к 10 октября, но по факту сроки могут быть смещены. По этим причинам стоит учитывать данный риск второй волны замедления выдач ипотеки во 2П 2024 г. (после отмены массовой льготной программы ипотеки).

Продолжение в следующей части...

{kind=link}

Актуально про недвижимость [2/2]

#недвижимость

В предыдущей части мы поговорили о результатах за август и прогнозе на 2024 г. по объемам выдачи ипотеки, а также исчерпании лимитов по льготным программам ипотеки. В этой части рассмотрим изменение цен на недвижимость, динамику продаж на первичном рынке и стоимость заемных средств застройщиков в июле-августе 2024 г.

Рост цен на первичную недвижимость в августе замедлился

По данным Sberindex, в августе темпы роста цен за кв.м. на первичном рынке замедлились до 0.6% м/м против 1.6% м/м в июле. С начала года цены (на первичном рынке) выросли на 7.8% против 5.3% уровня инфляции. Рост цен в первые 6 мес. 2024 г. был связан с повышенным спросом на фоне действия массовой льготной ипотеки и роста стоимости строительства.

Локально для поддержания спроса застройщики могут прибегнуть к скидкам, но более вероятен сценарий действия через рассрочки платежей, развитие собственных программ ипотеки и прочие инструменты, которые делают оформление сделки в текущий момент доступнее. Мы ожидаем, что в нынешней ситуации цены будут расти, но темпами на уровне или ниже инфляции.

Продажи по ДДУ в России снизились м/м

По данным ЕИСЖС, в августе продажи квартир (по ДДУ) в России снизились до 1.7 с 1.9 млн кв.м. в июле. При этом сохраняется высокий уровень распроданности в домах с вводом в 2024 г. на уровне 66% и в 2025 г. – на уровне 42%. Соотношение распроданности к стройготовности в августе сократилось до 83%, но осталось выше равновесного значения на уровне 70% (что сигнализирует о состоянии некоторого дефицита предложения).

Продажи в топ-10 регионах по объемам строящегося жилья снизились сильнее (-17% м/м), чем в остальных регионах (-3% м/м). Фактором поддержки спроса до конца 2024 г. (и в 2025 г.) может стать рост спроса в регионах вне топ-10. Этому будет способствовать выход крупных застройщиков в города с низким уровнем строящегося жилья и высокой степенью ветхого жилого фонда. В этом сценарии спрос дополнительно может быть подкреплен расширенными условиями по "Семейной" ипотеке.

Запуски новых проектов продолжились

В августе подросли запуски новых проектов до 4.5 млн кв.м. (+17% г/г) против 3.3 млн кв.м. в июле. В результате портфель строящегося жилья достиг 117 млн кв.м. (+10% с начала года).

На конец июля общая задолженность по проектному финансированию составила 7.6 трлн руб. (открытые лимиты составили 19.6 трлн руб.). Объем раскрытий эксроу-счетов в июле увеличился до 353 млрд руб. (x2 м/м) после низких значений в предыдущие месяцы на фоне замедления ввода жилья. Однако, объем средств на эскроу-счетах увеличился (то есть поступлений было больше раскрытий) на 112 млрд руб. В будущем застройщики также могут замедлять ввод жилья.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне 86%. За счет этого ставка по проектному финансированию сохраняется низкой, на уровне 7.2% годовых.

Подытожим

Рынок недвижимости находится в состоянии некоторой турбулентности с учетом отмены массовой льготной программы ипотеки и заканчивающихся лимитов по действующим программам льготной ипотеки. Объем выдач ипотеки в августе подрос в месячном выражении, но результаты пока непоказательны.

Объем выдачи ипотеки по итогам 2024 г. 4.8 трлн руб. При этом есть риск, что значение будет ниже на фоне исчерпания лимитов по льготным программам. В то же время спрос на жилье будет поддерживаться собственными программами ипотеки от застройщиков, оставшимися льготными программами ипотеки (в основном "Семейной") и сохранением/ростом спроса на жилье в регионах. Мы считаем, что цены на недвижимость будут расти немного медленнее или на уровне инфляции.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне: ставка по обслуживанию таких кредитов у застройщиков сохраняется на низком уровне 7.2% годовых (в 2-2.5 раза ниже, чем по обычному корпоративному кредиту).

#недвижимость

В предыдущей части мы поговорили о результатах за август и прогнозе на 2024 г. по объемам выдачи ипотеки, а также исчерпании лимитов по льготным программам ипотеки. В этой части рассмотрим изменение цен на недвижимость, динамику продаж на первичном рынке и стоимость заемных средств застройщиков в июле-августе 2024 г.

Рост цен на первичную недвижимость в августе замедлился

По данным Sberindex, в августе темпы роста цен за кв.м. на первичном рынке замедлились до 0.6% м/м против 1.6% м/м в июле. С начала года цены (на первичном рынке) выросли на 7.8% против 5.3% уровня инфляции. Рост цен в первые 6 мес. 2024 г. был связан с повышенным спросом на фоне действия массовой льготной ипотеки и роста стоимости строительства.

Локально для поддержания спроса застройщики могут прибегнуть к скидкам, но более вероятен сценарий действия через рассрочки платежей, развитие собственных программ ипотеки и прочие инструменты, которые делают оформление сделки в текущий момент доступнее. Мы ожидаем, что в нынешней ситуации цены будут расти, но темпами на уровне или ниже инфляции.

Продажи по ДДУ в России снизились м/м

По данным ЕИСЖС, в августе продажи квартир (по ДДУ) в России снизились до 1.7 с 1.9 млн кв.м. в июле. При этом сохраняется высокий уровень распроданности в домах с вводом в 2024 г. на уровне 66% и в 2025 г. – на уровне 42%. Соотношение распроданности к стройготовности в августе сократилось до 83%, но осталось выше равновесного значения на уровне 70% (что сигнализирует о состоянии некоторого дефицита предложения).

Продажи в топ-10 регионах по объемам строящегося жилья снизились сильнее (-17% м/м), чем в остальных регионах (-3% м/м). Фактором поддержки спроса до конца 2024 г. (и в 2025 г.) может стать рост спроса в регионах вне топ-10. Этому будет способствовать выход крупных застройщиков в города с низким уровнем строящегося жилья и высокой степенью ветхого жилого фонда. В этом сценарии спрос дополнительно может быть подкреплен расширенными условиями по "Семейной" ипотеке.

Запуски новых проектов продолжились

В августе подросли запуски новых проектов до 4.5 млн кв.м. (+17% г/г) против 3.3 млн кв.м. в июле. В результате портфель строящегося жилья достиг 117 млн кв.м. (+10% с начала года).

На конец июля общая задолженность по проектному финансированию составила 7.6 трлн руб. (открытые лимиты составили 19.6 трлн руб.). Объем раскрытий эксроу-счетов в июле увеличился до 353 млрд руб. (x2 м/м) после низких значений в предыдущие месяцы на фоне замедления ввода жилья. Однако, объем средств на эскроу-счетах увеличился (то есть поступлений было больше раскрытий) на 112 млрд руб. В будущем застройщики также могут замедлять ввод жилья.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне 86%. За счет этого ставка по проектному финансированию сохраняется низкой, на уровне 7.2% годовых.

Подытожим

Рынок недвижимости находится в состоянии некоторой турбулентности с учетом отмены массовой льготной программы ипотеки и заканчивающихся лимитов по действующим программам льготной ипотеки. Объем выдач ипотеки в августе подрос в месячном выражении, но результаты пока непоказательны.