Цены ОФЗ растут. Наконец-то долгожданный разворот ?

#облигации

• На текущий момент индекс RGBI вырос на 0.93% с начала сегодняшних торгов. С 21 июня рост составил 2.2%. Думаю, многие задаются вопросом разворот ли это или очередной отскок "дохлой кошки".

💡 Мы считаем, что это именно второе, т.к у УК скопилась ликвидность на фоне регулярных выплат купонов и отсутствия успешных аукционов ОФЗ (= нет оттока в новые выпуски). А т.к. сейчас заканчивается второй квартал, то видимо эту ликвидность решили инвестировать в фиксированный купон, который просел.

• 26 июля, с высокой вероятностью, мы увидим повышение КС, и как говорил Банк России, может быть и существенное, т.е. до 18% и выше. В теории, настрой ЦБ победить инфляцию и вернуть ее к целям через повышение КС должен снижать инфляционную премию в длинных выпусках и следовательно доходность длинных ОФЗ, но на практике (в отсутствии нерезидентов и кэрри-трейда, и, следовательно, слабой ликвидности) мы видим, что дальний конец кривой растет в доходности.

• Текущая кривая ОФЗ, на наш взгляд, не отражает вероятности повышения ставки до 18%, т.к. короткие ОФЗ торгуются по 16.4-16%. Рынок свопов на КС сильно оторван от кривой ОФЗ. Так, IRS Key Rate 1Y торгуют по 19%, что означает ожидание средней КС на горизонте года ~18%. Поэтому считаем, что лучше дождаться начала нового квартала и посмотреть, как поведут себя ОФЗ.

P.S. сегодня на аукционе полностью доразместили ОФЗ 26244 на 15.9 млрд руб. по номиналу. Доходность по цене отсечения составила 15.34%. Есть вероятность, что на след неделе аукционы пройдут не ниже этой доходности, что потянет вверх и доходности на вторичном рынке. Stay tuned.

#облигации

• На текущий момент индекс RGBI вырос на 0.93% с начала сегодняшних торгов. С 21 июня рост составил 2.2%. Думаю, многие задаются вопросом разворот ли это или очередной отскок "дохлой кошки".

💡 Мы считаем, что это именно второе, т.к у УК скопилась ликвидность на фоне регулярных выплат купонов и отсутствия успешных аукционов ОФЗ (= нет оттока в новые выпуски). А т.к. сейчас заканчивается второй квартал, то видимо эту ликвидность решили инвестировать в фиксированный купон, который просел.

• 26 июля, с высокой вероятностью, мы увидим повышение КС, и как говорил Банк России, может быть и существенное, т.е. до 18% и выше. В теории, настрой ЦБ победить инфляцию и вернуть ее к целям через повышение КС должен снижать инфляционную премию в длинных выпусках и следовательно доходность длинных ОФЗ, но на практике (в отсутствии нерезидентов и кэрри-трейда, и, следовательно, слабой ликвидности) мы видим, что дальний конец кривой растет в доходности.

• Текущая кривая ОФЗ, на наш взгляд, не отражает вероятности повышения ставки до 18%, т.к. короткие ОФЗ торгуются по 16.4-16%. Рынок свопов на КС сильно оторван от кривой ОФЗ. Так, IRS Key Rate 1Y торгуют по 19%, что означает ожидание средней КС на горизонте года ~18%. Поэтому считаем, что лучше дождаться начала нового квартала и посмотреть, как поведут себя ОФЗ.

P.S. сегодня на аукционе полностью доразместили ОФЗ 26244 на 15.9 млрд руб. по номиналу. Доходность по цене отсечения составила 15.34%. Есть вероятность, что на след неделе аукционы пройдут не ниже этой доходности, что потянет вверх и доходности на вторичном рынке. Stay tuned.

{kind=link}

Актуальная ситуация на рынке нефти

#нефть

Цена на нефть Brent выросла с $77/барр. в начале июня до $85/барр. на 27 июня на фоне дефицита на рынке нефти и закрытия спекулятивных коротких позиций. В мае на рынке нефти был небольшой профицит на уровне 0.1 млн барр./сутки. В июне, по нашим ожиданиям, рынок нефти должен был перейти к дефициту (фактические данные выйдут позже). В этом посте рассмотрим подробнее, какую ситуацию мы ожидаем на рынке нефти в ближайшие месяцы.

В июне-сентябре сезонно сильный спрос на нефть, при этом ОПЕК+ продлил ограничение добычи на текущем уровне до сентября включительно

По прогнозу EIA, спрос на нефть вырастет с 102.0 мбс в мае до 103.6 мбс в среднем в июне-сентябре (+1.6 мбс), в октябре-декабре – в среднем до 103.7 мбс (+0.1 мбс). В июне-сентябре сезонно наблюдается сильный рост спроса.

В начале июня ОПЕК+ продлил текущее добровольное сокращение добычи (на 2.2 мбс) с 2 кв. на 3 кв. 2024 г. Поэтому добыча стран ОПЕК+ в июне-сентябре останется примерно на текущем уровне (42.4 мбс в мае). С октября ОПЕК+ планирует постепенно увеличивать добычу нефти, к декабрю добыча нефти ОПЕК+ вырастет до 42.9 мбс (+0.5 мбс). При этом добыча в странах не ОПЕК+ может вырасти с 59.8 мбс в мае до 61.3 мбс в 4 кв. 2024 г. (+1.5 мбс).

Ожидаем, что в июне-сентябре на рынке нефти будет дефицит, а в 4 кв. 2024 г. рынок перейдет к профициту

Ожидаем, что в июне-сентябре рост спроса на нефть в мире превысит рост добычи нефти за счет сезонно более сильного роста спроса и ограничения объема добычи нефти ОПЕК+. На этом фоне в июне-сентябре этого года ожидаем дефицит на рынке нефти. А с октября ОПЕК+ начнет постепенно восстанавливать добычу нефти, при этом рост спроса замедлится, и рынок нефти перейдет от дефицита к профициту.

Ожидаем, что в 2025 г. рост добычи нефти в мире превысит рост спроса. При этом добычу повысят как страны не ОПЕК, так и ОПЕК (по плану ОПЕК+ постепенно снимет добровольные ограничения добычи на 2.2 мбс к сентябрю 2025 г.).

Вывод

Ожидаем, что до сентября включительно дефицит на рынке будет поддерживать высокие цены на нефть (на уровне $85-88/барр.). В мае на объем коротких спекулятивных позиций в нефти находился на рекордно высоком уровне, а в июне началось их закрытие (всего объем чистых спекулятивных позиций в нефти вырос с 211 млн барр. на 7 июня до 247 млн барр. на 24 июня), что также способствует росту цен. С октября, вероятно, цены на нефть будут постепенно снижаться по мере того, как предложение нефти на рынке превысит спрос и рынок перейдет к профициту (до $81/барр. в ноябре 2024 г. и ниже $80/барр в 2025 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Цена на нефть Brent выросла с $77/барр. в начале июня до $85/барр. на 27 июня на фоне дефицита на рынке нефти и закрытия спекулятивных коротких позиций. В мае на рынке нефти был небольшой профицит на уровне 0.1 млн барр./сутки. В июне, по нашим ожиданиям, рынок нефти должен был перейти к дефициту (фактические данные выйдут позже). В этом посте рассмотрим подробнее, какую ситуацию мы ожидаем на рынке нефти в ближайшие месяцы.

В июне-сентябре сезонно сильный спрос на нефть, при этом ОПЕК+ продлил ограничение добычи на текущем уровне до сентября включительно

По прогнозу EIA, спрос на нефть вырастет с 102.0 мбс в мае до 103.6 мбс в среднем в июне-сентябре (+1.6 мбс), в октябре-декабре – в среднем до 103.7 мбс (+0.1 мбс). В июне-сентябре сезонно наблюдается сильный рост спроса.

В начале июня ОПЕК+ продлил текущее добровольное сокращение добычи (на 2.2 мбс) с 2 кв. на 3 кв. 2024 г. Поэтому добыча стран ОПЕК+ в июне-сентябре останется примерно на текущем уровне (42.4 мбс в мае). С октября ОПЕК+ планирует постепенно увеличивать добычу нефти, к декабрю добыча нефти ОПЕК+ вырастет до 42.9 мбс (+0.5 мбс). При этом добыча в странах не ОПЕК+ может вырасти с 59.8 мбс в мае до 61.3 мбс в 4 кв. 2024 г. (+1.5 мбс).

Ожидаем, что в июне-сентябре на рынке нефти будет дефицит, а в 4 кв. 2024 г. рынок перейдет к профициту

Ожидаем, что в июне-сентябре рост спроса на нефть в мире превысит рост добычи нефти за счет сезонно более сильного роста спроса и ограничения объема добычи нефти ОПЕК+. На этом фоне в июне-сентябре этого года ожидаем дефицит на рынке нефти. А с октября ОПЕК+ начнет постепенно восстанавливать добычу нефти, при этом рост спроса замедлится, и рынок нефти перейдет от дефицита к профициту.

Ожидаем, что в 2025 г. рост добычи нефти в мире превысит рост спроса. При этом добычу повысят как страны не ОПЕК, так и ОПЕК (по плану ОПЕК+ постепенно снимет добровольные ограничения добычи на 2.2 мбс к сентябрю 2025 г.).

Вывод

Ожидаем, что до сентября включительно дефицит на рынке будет поддерживать высокие цены на нефть (на уровне $85-88/барр.). В мае на объем коротких спекулятивных позиций в нефти находился на рекордно высоком уровне, а в июне началось их закрытие (всего объем чистых спекулятивных позиций в нефти вырос с 211 млн барр. на 7 июня до 247 млн барр. на 24 июня), что также способствует росту цен. С октября, вероятно, цены на нефть будут постепенно снижаться по мере того, как предложение нефти на рынке превысит спрос и рынок перейдет к профициту (до $81/барр. в ноябре 2024 г. и ниже $80/барр в 2025 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

💡 Подборка публикаций Invest Heroes

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Санкции США против СПГ-проектов

— Новые веса Индекса Мосбиржи с 21 июня

— Пора покупать валютные облигации?

— Фундаментальная оценка индекса Мосбиржи от Invest Heroes

— Какие компании могут стать публичными в ближайший год

Часть 1

Часть 2

— Ситуация со сделкой по «Силе Сибири-2» Газпрома

— Банковский сектор: по последним отчетам ЦБ

— Цены ОФЗ растут. Наконец-то долгожданный разворот?

— Актуальная ситуация на рынке нефти

Видео-материалы:

— Вот такие пироги "Могут ли расти акции при 18 ставке?"

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Санкции США против СПГ-проектов

— Новые веса Индекса Мосбиржи с 21 июня

— Пора покупать валютные облигации?

— Фундаментальная оценка индекса Мосбиржи от Invest Heroes

— Какие компании могут стать публичными в ближайший год

Часть 1

Часть 2

— Ситуация со сделкой по «Силе Сибири-2» Газпрома

— Банковский сектор: по последним отчетам ЦБ

— Цены ОФЗ растут. Наконец-то долгожданный разворот?

— Актуальная ситуация на рынке нефти

Видео-материалы:

— Вот такие пироги "Могут ли расти акции при 18 ставке?"

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

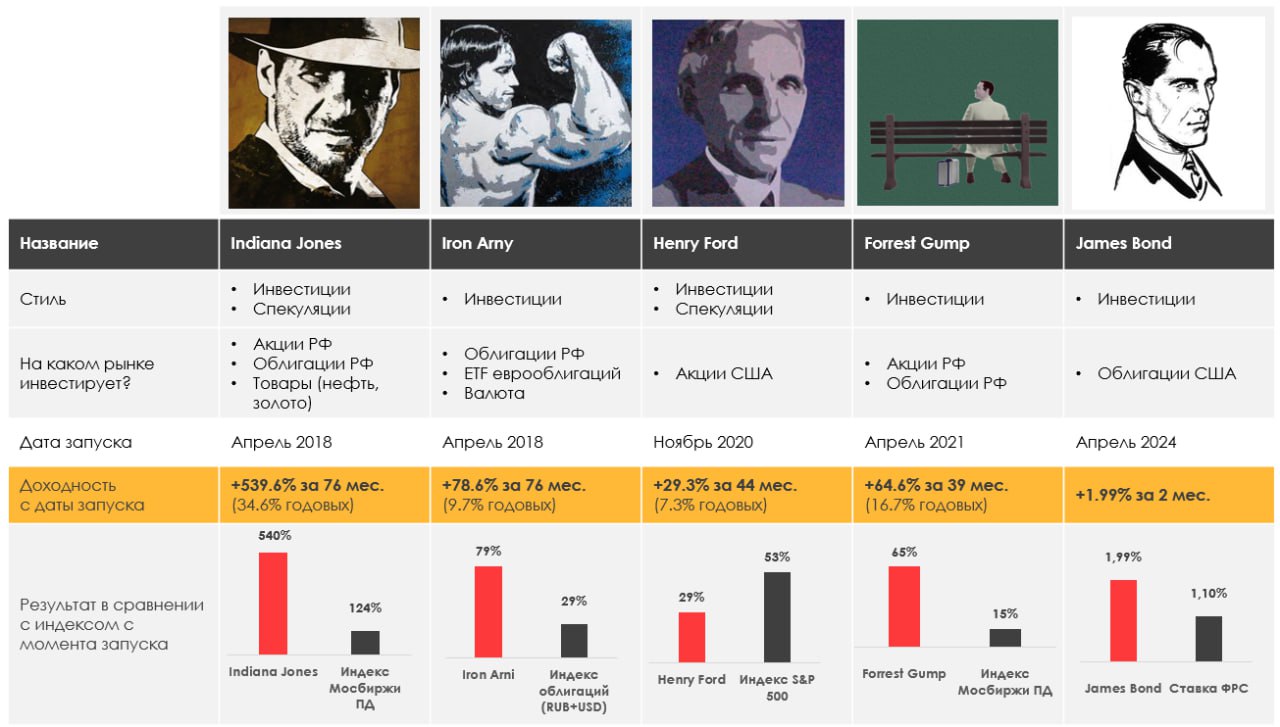

> Indiana Jones: 2.87%

> Henry Ford: 0.74%

> James Bond: -0.51%

> Iron Arny: 0.13%

> Forrest Gump RU: 1.17%

> Индекс Мосбиржи ПД: 1.28%

> Индекс S&P500: -0.08%

Портфель IJ:

За неделю портфель аккуратно подрос, и мы сделали основу ребалансов - сократили часть позиций, закрыли спекулятивный шорт наполовину. Едем дальше в обычном режиме, следующее сопротивление по IMOEX = 3,200-3,225.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель отстал от индекса за последний месяц. Инвестядро за две недели оказалось в минусе преимущественно из-за падения китайских акций (суммарно китайские позиции принесли убыток 1.0% на портфель), открытые спекулятивные позиции сгенерировали +0.6% доходности на портфель.

По нашим макро прогнозам, впереди 4-й квад, т.е. режим экономики, когда замедляются одновременно и ВВП, и инфляция. Это исторически самый негативный для рынка режим. Наши действия - смотрите на стратегии в подписке!

Портфель James Bond:

На неделе сокращали ТЛТ выше 93, оставили только 10% позиции, еще 10% держим в кэше.

Экономические данные по рынку труда и рознице вышли сильные, что давит на длину в моменте, что позитивно для нас, так как мы сокращались до выхода данных.

Портфель Iron Arny:

Портфель незначительно вырос, но частично на результат надавила волатильность в валютных курсах, которая привела к волатильности в валютных облигациях. В облигациях с фикс. купоном, скорее всего, продолжится давление. Началась амортизация в ВТБРКС01.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.87%

> Henry Ford: 0.74%

> James Bond: -0.51%

> Iron Arny: 0.13%

> Forrest Gump RU: 1.17%

> Индекс Мосбиржи ПД: 1.28%

> Индекс S&P500: -0.08%

Портфель IJ:

За неделю портфель аккуратно подрос, и мы сделали основу ребалансов - сократили часть позиций, закрыли спекулятивный шорт наполовину. Едем дальше в обычном режиме, следующее сопротивление по IMOEX = 3,200-3,225.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель отстал от индекса за последний месяц. Инвестядро за две недели оказалось в минусе преимущественно из-за падения китайских акций (суммарно китайские позиции принесли убыток 1.0% на портфель), открытые спекулятивные позиции сгенерировали +0.6% доходности на портфель.

По нашим макро прогнозам, впереди 4-й квад, т.е. режим экономики, когда замедляются одновременно и ВВП, и инфляция. Это исторически самый негативный для рынка режим. Наши действия - смотрите на стратегии в подписке!

Портфель James Bond:

На неделе сокращали ТЛТ выше 93, оставили только 10% позиции, еще 10% держим в кэше.

Экономические данные по рынку труда и рознице вышли сильные, что давит на длину в моменте, что позитивно для нас, так как мы сокращались до выхода данных.

Портфель Iron Arny:

Портфель незначительно вырос, но частично на результат надавила волатильность в валютных курсах, которая привела к волатильности в валютных облигациях. В облигациях с фикс. купоном, скорее всего, продолжится давление. Началась амортизация в ВТБРКС01.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Уважаемые подписчики,

❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов.

❌ На текущий момент мы знаем, что это мошенники (список ниже), которые выдают себя за Сергея Пирогова или за участников нашей команды:

@PirogovIive

@CinderellaChatBot

@joinhide7_bot

@KolyanchikTanchik_Y

Ссылки выше вы можете заблокировать и пожаловаться на спам/мошенничество. Однако мошенники могут менять ссылки и называния, поэтому оставим ниже ✅ список оригинальных каналов:

Наш главный канал подписки: https://t.me/InvestHeroes

Личный канал Сергея Пирогова https://t.me/PirogovLive

Чат канала Сергея Пирогова https://t.me/+zEOtoAub40hjZGVi

Канал УК ГЕРОИ https://t.me/+Tu_GBJ2qCZQ3ZGY6

Бот аналитической подписки https://t.me/IH_Geniusbot

❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов.

❌ На текущий момент мы знаем, что это мошенники (список ниже), которые выдают себя за Сергея Пирогова или за участников нашей команды:

@PirogovIive

@CinderellaChatBot

@joinhide7_bot

@KolyanchikTanchik_Y

Ссылки выше вы можете заблокировать и пожаловаться на спам/мошенничество. Однако мошенники могут менять ссылки и называния, поэтому оставим ниже ✅ список оригинальных каналов:

Наш главный канал подписки: https://t.me/InvestHeroes

Личный канал Сергея Пирогова https://t.me/PirogovLive

Чат канала Сергея Пирогова https://t.me/+zEOtoAub40hjZGVi

Канал УК ГЕРОИ https://t.me/+Tu_GBJ2qCZQ3ZGY6

Бот аналитической подписки https://t.me/IH_Geniusbot

Forwarded from Сергей Пирогов

Новый Выпуск Пирогов - про акции, юань и инфляцию

#мысли_управляющего

На этой неделе рынок пошел по нашим прогнозам:

• сразу после экспирации и окончания налогового периода акции и валюта пошли отрастать

При этом за последние пару недель мы увидели:

• что инфляция пошла снова разгоняться до 10% SAAR

• что большие банки повышают прогноз прибыли

• что оплата импорта буксует, и угрожает курсу, а Правительство быстро понизило норму продажи валютной выручки до 60% (к слову, если снижать еще, эффекта уже не будет)

• крепкий рубль угожает стоимости акций

• бюджет лучше плана из-за дорогой нефти, но заимствования через ОФЗ идут туго

В этом выпуске речь пошла о том, какие из этого Invest Heroes делает выводы / как позиционируется на рынке акций (я все еще в >100% лонге, приоритет отдал банкам и потребсектору).

Также мы ждем 2 IPO - ВсеИнструменты и ПромоМед, оба с оценкой свыше 100 млрд. и высоким интересом фондов.

p.s.:

- не ведитесь на мошенников

- огромное спасибо за комментарии к рубрике «Что я узнал, делая Invest Heroes» ❤️ - сохранил себе их и некоторые вопросы для будущих постов

#мысли_управляющего

На этой неделе рынок пошел по нашим прогнозам:

• сразу после экспирации и окончания налогового периода акции и валюта пошли отрастать

При этом за последние пару недель мы увидели:

• что инфляция пошла снова разгоняться до 10% SAAR

• что большие банки повышают прогноз прибыли

• что оплата импорта буксует, и угрожает курсу, а Правительство быстро понизило норму продажи валютной выручки до 60% (к слову, если снижать еще, эффекта уже не будет)

• крепкий рубль угожает стоимости акций

• бюджет лучше плана из-за дорогой нефти, но заимствования через ОФЗ идут туго

В этом выпуске речь пошла о том, какие из этого Invest Heroes делает выводы / как позиционируется на рынке акций (я все еще в >100% лонге, приоритет отдал банкам и потребсектору).

Также мы ждем 2 IPO - ВсеИнструменты и ПромоМед, оба с оценкой свыше 100 млрд. и высоким интересом фондов.

p.s.:

- не ведитесь на мошенников

- огромное спасибо за комментарии к рубрике «Что я узнал, делая Invest Heroes» ❤️ - сохранил себе их и некоторые вопросы для будущих постов

YouTube

Инфляция ускорилась. Какие имена выбирает рынок акций?

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие Личного кабинета…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие Личного кабинета…

Invest Heroes

Уважаемые подписчики, ❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов. ❌ На текущий…

Уважаемые подписчики, ЕЩЕ РАЗ НАПОМИНАЕМ ВАМ ПРО МОШЕННИКОВ

❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов.

❌ На текущий момент мы знаем, что это мошенники (список ниже), которые выдают себя за Сергея Пирогова или за участников нашей команды:

@PirogovIive

@CinderellaChatBot

@joinhide7_bot

@KolyanchikTanchik_Y

Ссылки выше вы можете заблокировать и пожаловаться на спам/мошенничество. Однако мошенники могут менять ссылки и называния, поэтому оставим ниже ✅ список оригинальных каналов:

Наш главный канал подписки: https://t.me/InvestHeroes

Личный канал Сергея Пирогова https://t.me/PirogovLive

Чат канала Сергея Пирогова https://t.me/+zEOtoAub40hjZGVi

Канал УК ГЕРОИ https://t.me/+Tu_GBJ2qCZQ3ZGY6

Бот аналитической подписки https://t.me/IH_Geniusbot

❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов.

❌ На текущий момент мы знаем, что это мошенники (список ниже), которые выдают себя за Сергея Пирогова или за участников нашей команды:

@PirogovIive

@CinderellaChatBot

@joinhide7_bot

@KolyanchikTanchik_Y

Ссылки выше вы можете заблокировать и пожаловаться на спам/мошенничество. Однако мошенники могут менять ссылки и называния, поэтому оставим ниже ✅ список оригинальных каналов:

Наш главный канал подписки: https://t.me/InvestHeroes

Личный канал Сергея Пирогова https://t.me/PirogovLive

Чат канала Сергея Пирогова https://t.me/+zEOtoAub40hjZGVi

Канал УК ГЕРОИ https://t.me/+Tu_GBJ2qCZQ3ZGY6

Бот аналитической подписки https://t.me/IH_Geniusbot

Как дела у Новатэка с проектом Арктик СПГ-2

#NVTK

Ранее мы рассказывали о том, что из-за санкций отгрузки с проекта Арктик СПГ-2 Новатэка до сих пор не начались. В этом посте рассмотрим подробнее, какая сейчас ситуация с проектом Арктик СПГ-2.

Вероятно, «теневой флот» СПГ танкеров может помочь начать отгрузки СПГ

По данным Bloomberg, Россия, вероятно, начала создавать «теневой флот» СПГ-танкеров по аналогии с «теневым флотом» нефтяных танкеров. За последние три месяца малоизвестные компании в Дубае приобрели не менее 8 СПГ-танкеров. Из них 4 танкера – ледового класса, и они уже получили разрешение на проход по Северному морскому пути этим летом. Также в Международной морской организации нет информации о страховщиках трех танкеров.

При этом «теневой флот» СПГ-танкеров проще отследить, чем нефтяные танкеры. Для транспортировки нефти в мире используется около 7500 нефтяных танкеров, а мировой флот СПГ-танкеров меньше в 10 раз.

Вторая линия для Арктик СПГ-2 в июле отправится из Мурманска

По данным Reuters, Новатэк отправит вторую линию сжижения (мощность - 6.6 млн т/год) для завода Арктик СПГ-2 из Мурманска в конце июля 2024 г. В феврале сообщалось, что линия готова на 81%. В прошлом году Новатэк отправил из Мурманска первую линию сжижения (мощность - также 6.6 млн т/год) для Арктик СПГ-2 в июле, и в конце декабря она уже была готова к запуску. Поэтому вероятно, что вторая линия Арктик СПГ-2 также будет готова в срок – к концу 2024 г. При этом для отгрузок с двух линий понадобится больше танкеров.

Вывод

Появились свидетельства того, что создается российский «теневой флот» СПГ-танкеров. Эти танкеры могут быть использованы для начала отгрузок с Арктик СПГ-2 Новатэка. Пока есть информация о 4 танкерах ледового класса. Предполагаем, что они смогут перевозить около 4 млн т/г СПГ - около 60% СПГ с 1 линии Арктик СПГ). Летом СПГ можно транспортировать по Северному морскому пути без специальных танкеров ледового класса, поэтому возможно, что отгрузки начнутся до конца августа. Также Новатэк, вероятно, сможет к концу года запустить вторую линию Арктик СПГ-2. Но пока неизвестно, будет ли для нее достаточно СПГ-танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

Ранее мы рассказывали о том, что из-за санкций отгрузки с проекта Арктик СПГ-2 Новатэка до сих пор не начались. В этом посте рассмотрим подробнее, какая сейчас ситуация с проектом Арктик СПГ-2.

Вероятно, «теневой флот» СПГ танкеров может помочь начать отгрузки СПГ

По данным Bloomberg, Россия, вероятно, начала создавать «теневой флот» СПГ-танкеров по аналогии с «теневым флотом» нефтяных танкеров. За последние три месяца малоизвестные компании в Дубае приобрели не менее 8 СПГ-танкеров. Из них 4 танкера – ледового класса, и они уже получили разрешение на проход по Северному морскому пути этим летом. Также в Международной морской организации нет информации о страховщиках трех танкеров.

При этом «теневой флот» СПГ-танкеров проще отследить, чем нефтяные танкеры. Для транспортировки нефти в мире используется около 7500 нефтяных танкеров, а мировой флот СПГ-танкеров меньше в 10 раз.

Вторая линия для Арктик СПГ-2 в июле отправится из Мурманска

По данным Reuters, Новатэк отправит вторую линию сжижения (мощность - 6.6 млн т/год) для завода Арктик СПГ-2 из Мурманска в конце июля 2024 г. В феврале сообщалось, что линия готова на 81%. В прошлом году Новатэк отправил из Мурманска первую линию сжижения (мощность - также 6.6 млн т/год) для Арктик СПГ-2 в июле, и в конце декабря она уже была готова к запуску. Поэтому вероятно, что вторая линия Арктик СПГ-2 также будет готова в срок – к концу 2024 г. При этом для отгрузок с двух линий понадобится больше танкеров.

Вывод

Появились свидетельства того, что создается российский «теневой флот» СПГ-танкеров. Эти танкеры могут быть использованы для начала отгрузок с Арктик СПГ-2 Новатэка. Пока есть информация о 4 танкерах ледового класса. Предполагаем, что они смогут перевозить около 4 млн т/г СПГ - около 60% СПГ с 1 линии Арктик СПГ). Летом СПГ можно транспортировать по Северному морскому пути без специальных танкеров ледового класса, поэтому возможно, что отгрузки начнутся до конца августа. Также Новатэк, вероятно, сможет к концу года запустить вторую линию Арктик СПГ-2. Но пока неизвестно, будет ли для нее достаточно СПГ-танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Invest Heroes

Уважаемые подписчики, ЕЩЕ РАЗ НАПОМИНАЕМ ВАМ ПРО МОШЕННИКОВ ❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения…

Уважаемые подписчики, ЕЩЕ РАЗ НАПОМИНАЕМ ВАМ ПРО МОШЕННИКОВ

❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов.

❌ На текущий момент мы знаем, что это мошенники (список ниже), которые выдают себя за Сергея Пирогова или за участников нашей команды:

@PirogovIive

@CinderellaChatBot

@joinhide7_bot

@KolyanchikTanchik_Y

Ссылки выше вы можете заблокировать и пожаловаться на спам/мошенничество. Однако мошенники могут менять ссылки и называния, поэтому оставим ниже ✅ список оригинальных каналов:

Наш главный канал подписки: https://t.me/InvestHeroes

Личный канал Сергея Пирогова https://t.me/PirogovLive

Чат канала Сергея Пирогова https://t.me/+zEOtoAub40hjZGVi

Канал УК ГЕРОИ https://t.me/+Tu_GBJ2qCZQ3ZGY6

Бот аналитической подписки https://t.me/IH_Geniusbot

❗️Мошенники продолжают создавать фейковые аккаунты и каналы, которые не имеют к нам никакого отношения. Вполне вероятно, что они уже пригласили вас в эти в фейк-каналы или написали какие-то предложения с фейк-аккаунтов.

❌ На текущий момент мы знаем, что это мошенники (список ниже), которые выдают себя за Сергея Пирогова или за участников нашей команды:

@PirogovIive

@CinderellaChatBot

@joinhide7_bot

@KolyanchikTanchik_Y

Ссылки выше вы можете заблокировать и пожаловаться на спам/мошенничество. Однако мошенники могут менять ссылки и называния, поэтому оставим ниже ✅ список оригинальных каналов:

Наш главный канал подписки: https://t.me/InvestHeroes

Личный канал Сергея Пирогова https://t.me/PirogovLive

Чат канала Сергея Пирогова https://t.me/+zEOtoAub40hjZGVi

Канал УК ГЕРОИ https://t.me/+Tu_GBJ2qCZQ3ZGY6

Бот аналитической подписки https://t.me/IH_Geniusbot

Forwarded from Сергей Пирогов

Коллеги, чтобы никто вас не смог добавлять в фейковые каналы, установите запрет на добавление вас в группы и каналы другими участниками.

Это делается через настройки в телеграмме:

1. Настройки

2. Конфиденциальность

3. Группы и каналы

4. "Никто"

5. Сохранить

Это делается через настройки в телеграмме:

1. Настройки

2. Конфиденциальность

3. Группы и каналы

4. "Никто"

5. Сохранить

Редомициляция: актуальный статус по "переезду" компаний [Часть 1/2]

В 2022 г. российские компании, зарегистрированные в иностранных юрисдикциях, столкнулись с ограничениями (из-за разрыва отношений между Евроклиром и НРД). Для того, чтобы держатели расписок и иностранных акций таких компаний смогли восстановить свои акционерные права (получать дивиденды, владеть долей в компании напрямую), компаниям важно было редомицилироваться.

Переезд в Россию стал возможен благодаря законам о добровольной и принудительной редомициляции. Благодаря этому немало компаний уже сменили юрисдикцию, а некоторые скоро завершат этот процесс. Некоторые компании также пошли по пути переезда в дружественную юрисдикцию или разделения бизнеса на российский и иностранный.

Далее в посте мы рассмотрим статус "переезда" по каждой из таких компаний 👉🏻

1. Процесс редомициляции завершен

VK Group (VKCO) — переезд компании в САР (специальный административный район) на о. Октябрьский. В сентябре 2023 г. процесс завершился.

Softline (SOFL) — разделение бизнеса на иностранный и российский (аналогичным путем пошел Яндекс). Осенью 2023 г. процесс завершился.

TCS Group (TCSG) — переезд компании в САР на о. Русский (Владивостокский городской округ). В феврале 2024 г. процесс завершился.

ЮМГ (GEMC) — переезд компании в САР на о. Октябрьский. В феврале 2024 г. процесс завершился.

Globaltrans (GLTR) — переезд в дружественную юрисдикцию в ОАЭ. Процесс завершился 15 марта 2024 г.

МД Групп (MDMG) — переезд компании в САР на о. Октябрьский. В мае 2024 г. процесс завершился.

2. Компании в процессе редомициляции

Х5 Group (FIVE) — В конце марта 2024 г. Минпромторг подал иск в суд о приостановке прав голландского холдинга в отношении российской дочки. Сегодня стало известно, что суд вынес решение и апелляцию голландского холдинга отклонил. Редомициляция Х5 — первый и единственный кейс по принудительной редомициляции российской компании. С 15 апреля торги ГДР акциями приостановлены. С мая 2024 г. в течение 4 месяцев МКПАО "Корпоративный Центр ИКС5" принимает заявки на обмен ГДР N.V. на акции российской компании. Ожидается, что торги будут возобновлены в сентябре-октябре 2024 г. Подробнее читайте в нашем посте.

Яндекс (YDEX) — Компания пошла по пути разделения бизнеса. Голландский холдинг Yandex N.V. продал российский бизнес за 475 млрд руб. (c 50% дисконтом) консорциуму частных инвесторов. Далее новые мажоритарные владельцы российского Яндекса предложили обмен в соотношении 1:1 акционерам, кто владеет бумагами в российском контуре, а тем, кто не сможет участвовать в обмене, Yandex N.V. предложит выкуп. По последней информации, 8 июля будут выставлены заявки на обмен, 9 июля произойдет обмен акций, 10 июля произойдет делистинг акций Yandex N.V. и листинг акций МКПАО Яндекс на Мосбирже. В эту же дату начнутся торги акциями МКПАО Яндекс. Подробнее читайте в наших постах здесь, здесь и здесь.

Fix Price (FIXP) — В ноябре 2023 г. на ВОСА был одобрен переезд в Казахстан (с Кипра). Fix Price будет зарегистрирована на площадке МФЦ (международного финансового центра) Астана. Завершение процесса ожидается не ранее 2П 2024 г.

Продолжение в следующем посте.

В 2022 г. российские компании, зарегистрированные в иностранных юрисдикциях, столкнулись с ограничениями (из-за разрыва отношений между Евроклиром и НРД). Для того, чтобы держатели расписок и иностранных акций таких компаний смогли восстановить свои акционерные права (получать дивиденды, владеть долей в компании напрямую), компаниям важно было редомицилироваться.

Переезд в Россию стал возможен благодаря законам о добровольной и принудительной редомициляции. Благодаря этому немало компаний уже сменили юрисдикцию, а некоторые скоро завершат этот процесс. Некоторые компании также пошли по пути переезда в дружественную юрисдикцию или разделения бизнеса на российский и иностранный.

Далее в посте мы рассмотрим статус "переезда" по каждой из таких компаний 👉🏻

1. Процесс редомициляции завершен

VK Group (VKCO) — переезд компании в САР (специальный административный район) на о. Октябрьский. В сентябре 2023 г. процесс завершился.

Softline (SOFL) — разделение бизнеса на иностранный и российский (аналогичным путем пошел Яндекс). Осенью 2023 г. процесс завершился.

TCS Group (TCSG) — переезд компании в САР на о. Русский (Владивостокский городской округ). В феврале 2024 г. процесс завершился.

ЮМГ (GEMC) — переезд компании в САР на о. Октябрьский. В феврале 2024 г. процесс завершился.

Globaltrans (GLTR) — переезд в дружественную юрисдикцию в ОАЭ. Процесс завершился 15 марта 2024 г.

МД Групп (MDMG) — переезд компании в САР на о. Октябрьский. В мае 2024 г. процесс завершился.

2. Компании в процессе редомициляции

Х5 Group (FIVE) — В конце марта 2024 г. Минпромторг подал иск в суд о приостановке прав голландского холдинга в отношении российской дочки. Сегодня стало известно, что суд вынес решение и апелляцию голландского холдинга отклонил. Редомициляция Х5 — первый и единственный кейс по принудительной редомициляции российской компании. С 15 апреля торги ГДР акциями приостановлены. С мая 2024 г. в течение 4 месяцев МКПАО "Корпоративный Центр ИКС5" принимает заявки на обмен ГДР N.V. на акции российской компании. Ожидается, что торги будут возобновлены в сентябре-октябре 2024 г. Подробнее читайте в нашем посте.

Яндекс (YDEX) — Компания пошла по пути разделения бизнеса. Голландский холдинг Yandex N.V. продал российский бизнес за 475 млрд руб. (c 50% дисконтом) консорциуму частных инвесторов. Далее новые мажоритарные владельцы российского Яндекса предложили обмен в соотношении 1:1 акционерам, кто владеет бумагами в российском контуре, а тем, кто не сможет участвовать в обмене, Yandex N.V. предложит выкуп. По последней информации, 8 июля будут выставлены заявки на обмен, 9 июля произойдет обмен акций, 10 июля произойдет делистинг акций Yandex N.V. и листинг акций МКПАО Яндекс на Мосбирже. В эту же дату начнутся торги акциями МКПАО Яндекс. Подробнее читайте в наших постах здесь, здесь и здесь.

Fix Price (FIXP) — В ноябре 2023 г. на ВОСА был одобрен переезд в Казахстан (с Кипра). Fix Price будет зарегистрирована на площадке МФЦ (международного финансового центра) Астана. Завершение процесса ожидается не ранее 2П 2024 г.

Продолжение в следующем посте.

{kind=link}

Редомициляция: актуальный статус по "переезду" компаний [Часть 2/2]

В предыдущей части мы рассказали про компании, которые завершили процесс "переезда" и начали говорить про эмитентов, находящихся в активной фазе этого процесса. Далее поговорим еще про компании в процессе редомициляции и про тех эмитентов, чей "переезд" может осуществиться в будущем.

2. Компании в процессе редомициляции (продолжение)

HeadHunter (HHRU) — 27 марта 2024 г. акционеры на ВОСА одобрили редомициляцию с Кипра в Калининградскую область. Новой головной компанией группы в России станет МКАО «Хэдхантер», которое было зарегистрировано в октябре 2023 г. Ранее компания сообщала, что планирует получить листинг на Мосбирже ближе к 3 кв. 2024 г.

Циан (CIAN) — 22 апреля 2024 г. было объявлено о планах компании по переезду. Новая холдинговая компания ЦИАН проведет редомициляцию в РФ. В дальнейшем акционерам будет объявлено публичное предложение об обмене. Не исключено, что процесс обмена может распространиться на 2025 г.

Эталон (ETLN) — В декабре 2023 г. появилась информация о начале процесса переезда в РФ на о. Октябрьский (ВОСА одобрило переезд). В феврале 2024 г. был остановлен листинг ГДР Эталон на LSE. Ожидается, что переезд может быть завершен в конце 3 кв. — начале 4 кв. 2024 г.

3. Редомициляция ожидается в будущем

Ozon (OZON) — Менеджмент компании ранее комментировал, что до конца года ряд действий приблизит компанию к переезду в Россию. О планах провести редомициляции говорилось еще в августе 2023 г. Есть сложности/ограничения, которые не позволяют быстро это сделать. В июне 2024 г. компания получила решение Правкомиссии на проведение редомициляции до конца 2025 г.

Русагро (AGRO) — С марта 2022 г. Лондонская биржа приостановила торги расписками Ros Agro, в марте 2023 г. акции компании начали торговаться на Казахстанской бирже. 4 марта 2024 г. стало известно, что компания подала документы на о. Кипр для запуска процесса редомициляции в САР на о. Русский. (Приморье). Дальнейших действий и сроков окончания процесса пока не объявлено.

О’Кей (OKEY) — Компания до сих пор не делала заявлений по редомициляции. При этом 18 июня 2024 г. ОКей провела делистинг своих ГДР с Лондонской биржи.

Некоторые из этих компаний мы считаем перспективными и держим в своих портфелях. Список интересных для покупки акций вы можете посмотреть на нашем портале.

В предыдущей части мы рассказали про компании, которые завершили процесс "переезда" и начали говорить про эмитентов, находящихся в активной фазе этого процесса. Далее поговорим еще про компании в процессе редомициляции и про тех эмитентов, чей "переезд" может осуществиться в будущем.

2. Компании в процессе редомициляции (продолжение)

HeadHunter (HHRU) — 27 марта 2024 г. акционеры на ВОСА одобрили редомициляцию с Кипра в Калининградскую область. Новой головной компанией группы в России станет МКАО «Хэдхантер», которое было зарегистрировано в октябре 2023 г. Ранее компания сообщала, что планирует получить листинг на Мосбирже ближе к 3 кв. 2024 г.

Циан (CIAN) — 22 апреля 2024 г. было объявлено о планах компании по переезду. Новая холдинговая компания ЦИАН проведет редомициляцию в РФ. В дальнейшем акционерам будет объявлено публичное предложение об обмене. Не исключено, что процесс обмена может распространиться на 2025 г.

Эталон (ETLN) — В декабре 2023 г. появилась информация о начале процесса переезда в РФ на о. Октябрьский (ВОСА одобрило переезд). В феврале 2024 г. был остановлен листинг ГДР Эталон на LSE. Ожидается, что переезд может быть завершен в конце 3 кв. — начале 4 кв. 2024 г.

3. Редомициляция ожидается в будущем

Ozon (OZON) — Менеджмент компании ранее комментировал, что до конца года ряд действий приблизит компанию к переезду в Россию. О планах провести редомициляции говорилось еще в августе 2023 г. Есть сложности/ограничения, которые не позволяют быстро это сделать. В июне 2024 г. компания получила решение Правкомиссии на проведение редомициляции до конца 2025 г.

Русагро (AGRO) — С марта 2022 г. Лондонская биржа приостановила торги расписками Ros Agro, в марте 2023 г. акции компании начали торговаться на Казахстанской бирже. 4 марта 2024 г. стало известно, что компания подала документы на о. Кипр для запуска процесса редомициляции в САР на о. Русский. (Приморье). Дальнейших действий и сроков окончания процесса пока не объявлено.

О’Кей (OKEY) — Компания до сих пор не делала заявлений по редомициляции. При этом 18 июня 2024 г. ОКей провела делистинг своих ГДР с Лондонской биржи.

Некоторые из этих компаний мы считаем перспективными и держим в своих портфелях. Список интересных для покупки акций вы можете посмотреть на нашем портале.

{kind=link}

Рублевый долг или валютный — что выглядит интереснее во 2П 2024

#облигации

• В 1 кв. 2024 валютные облигации смотрелись достаточно интересно, т.к. на рынке были ожидания ослабления рубля примерно на ~10% к основным валютам. Текущая доходность давала 6-8% в зависимости от конкретного выпуска, а "навес" был распределен ещё на пол года, поэтому потенциальная доходность могла бы быть 16-18% годовых.

• Также в начале года рынок ожидал снижение КС в 2024 году к 12-13%, и в таком сценарии потенциальная доходность облигаций с плавающей ставкой и аналогичным кредитным качеством выходила на уровне 14-16% годовых. Таким образом валютные облигации выглядели более выигрышно в начале года.

• На сегодняшний день, на наш взгляд, ситуация изменилась. Новые санкции к НКЦ и проблемы с платежами за импорт выступают скорее за более крепкий рубль. Поэтому ослабления рубля на ~10% от текущих уровней до конца года может и не произойти и доходность может быть меньше 14% годовых.

• С другой стороны, 26 июля рынок ставит на повышение ключевой ставки, и основной сценарий — до 18%. Флоатеры с премиями 1-2% к КС и RUONIA будут давать 19-20%. Также есть облигации с фикс. купоном и короткой дюрацией, которые сегодня дают 20%+ годовых и выше.

• Подытоживая, мы считаем, что доходности по рублевому долгу с большой вероятностью выигрывают у валютных доходностей (с учетом переоценки курса рубля) на горизонте следующих 6 мес.

#облигации

• В 1 кв. 2024 валютные облигации смотрелись достаточно интересно, т.к. на рынке были ожидания ослабления рубля примерно на ~10% к основным валютам. Текущая доходность давала 6-8% в зависимости от конкретного выпуска, а "навес" был распределен ещё на пол года, поэтому потенциальная доходность могла бы быть 16-18% годовых.

• Также в начале года рынок ожидал снижение КС в 2024 году к 12-13%, и в таком сценарии потенциальная доходность облигаций с плавающей ставкой и аналогичным кредитным качеством выходила на уровне 14-16% годовых. Таким образом валютные облигации выглядели более выигрышно в начале года.

• На сегодняшний день, на наш взгляд, ситуация изменилась. Новые санкции к НКЦ и проблемы с платежами за импорт выступают скорее за более крепкий рубль. Поэтому ослабления рубля на ~10% от текущих уровней до конца года может и не произойти и доходность может быть меньше 14% годовых.

• С другой стороны, 26 июля рынок ставит на повышение ключевой ставки, и основной сценарий — до 18%. Флоатеры с премиями 1-2% к КС и RUONIA будут давать 19-20%. Также есть облигации с фикс. купоном и короткой дюрацией, которые сегодня дают 20%+ годовых и выше.

• Подытоживая, мы считаем, что доходности по рублевому долгу с большой вероятностью выигрывают у валютных доходностей (с учетом переоценки курса рубля) на горизонте следующих 6 мес.

{kind=link}

X5 GROUP: Актуальный статус по редомициляции

1 июля X5 Group сообщила о преобразовании ООО в публичное акционерное общество (ПАО) «Корпоративный центр ИКС 5». Это еще один шаг в процессе редомициляции в Россию.

В настоящий момент торги расписками компании (FIVE) на Московской бирже приостановлены. О том, когда завершится "переезд" в Россию и начнутся торги российскими акциями, а также о нашем взгляде на бизнес компании поговорим далее в посте

"Переезд" X5 в Россию в активной фазе, ожидаем завершения процесса осенью

В конце марта 2024 г. Минпромторг подал иск в суд о приостановке прав голландского холдинга X5 Retail Group N.V. в отношении российской дочки. Ранее X5 была включена в перечень ЭЗО (экономически значимых организаций), что позволило начать процесс передачи акционерам в прямое владение акций дочерней компании в России. Это важно, так как акционеры будут восстановлены в своих правах, в том числе смогут получать дивиденды.

В конце апреля суд удовлетворил иск Минпромторга и приостановил права голландской X5 на дочку в России. Это означает, что принадлежащие X5 акции дочерней компании должны быть переданы самой дочерней компании. На днях также стало известно, что суд отклонил апелляцию голландской X5 (жалобу на решение суда).

Далее акции дочерней компании будут распределены между держателями депозитарных расписок X5 пропорционально их долям владения. Акции, которые останутся нераспределенными, будут возвращены X5 после 31 декабря 2024 года, если холдинг не примет решение о получении денежной компенсации за эти акции.

В настоящий момент идет процесс сбора заявок от держателей депозитарных расписок X5 Retail Group N.V. во внешней депозитарной инфраструктуре для распределения акций российской компании ПАО «Корпоративный центр ИКС 5» (продлится в течение 4 месяцев, начиная с 3 мая). Осталось всего 2 месяца (инструкция доступна по ссылке).

Держателям депозитарных расписок X5 Retail Group N.V. с хранением в российской депозитарной инфраструктуре не требуется предпринимать дополнительных действий.

Ожидаем, что торги российскими акциями будут возобновлены в сентябре-октябре 2024 г.

Наш взгляд на компанию

Мы не раз говорили о том, что позитивно смотрим на перспективы бизнеса. X5 GROUP из квартала в квартал показывает хорошие результаты: за 1 кв. выручка выросла на 27% г/г за счет: 1) роста LFL продаж на 15% г/г (то есть без учета новых магазинов) при положительном трафике; 2) роста торговых площадей на 12% г/г. EBITDA при этом выросла на 38% г/г. Рентабельность по EBITDA выросла до 6.3% против 5.8% в 1 кв. 2023 г.

X5 эффективно работает с ассортиментом (адаптирует ценностное предложение под запрос потребителя) и с издержками, и судя по результатам, которые мы видим, у компании это получается лучше, чем у публичных конкурентов. Мы ожидаем продолжения двухзначных темпов роста фин. результатов в будущие кварталы.

Важно, что редомициляция откроет возможность платить дивиденды в будущем. Техническое ограничение на выплату дивидендов – причина, по которой бумаги X5 длительное время торговались с высокой недооценкой (по мультипликатору ~4х EV/EBITDA на момент остановки торгов). Теперь этот негативный фактор уйдет. Также возможен позитивный драйвер в виде выкупа у нерезидентов акций с 50% дисконтом.

Светлана Дубровина

Senior Analyst

@littlecreator

1 июля X5 Group сообщила о преобразовании ООО в публичное акционерное общество (ПАО) «Корпоративный центр ИКС 5». Это еще один шаг в процессе редомициляции в Россию.

В настоящий момент торги расписками компании (FIVE) на Московской бирже приостановлены. О том, когда завершится "переезд" в Россию и начнутся торги российскими акциями, а также о нашем взгляде на бизнес компании поговорим далее в посте

"Переезд" X5 в Россию в активной фазе, ожидаем завершения процесса осенью

В конце марта 2024 г. Минпромторг подал иск в суд о приостановке прав голландского холдинга X5 Retail Group N.V. в отношении российской дочки. Ранее X5 была включена в перечень ЭЗО (экономически значимых организаций), что позволило начать процесс передачи акционерам в прямое владение акций дочерней компании в России. Это важно, так как акционеры будут восстановлены в своих правах, в том числе смогут получать дивиденды.

В конце апреля суд удовлетворил иск Минпромторга и приостановил права голландской X5 на дочку в России. Это означает, что принадлежащие X5 акции дочерней компании должны быть переданы самой дочерней компании. На днях также стало известно, что суд отклонил апелляцию голландской X5 (жалобу на решение суда).

Далее акции дочерней компании будут распределены между держателями депозитарных расписок X5 пропорционально их долям владения. Акции, которые останутся нераспределенными, будут возвращены X5 после 31 декабря 2024 года, если холдинг не примет решение о получении денежной компенсации за эти акции.

В настоящий момент идет процесс сбора заявок от держателей депозитарных расписок X5 Retail Group N.V. во внешней депозитарной инфраструктуре для распределения акций российской компании ПАО «Корпоративный центр ИКС 5» (продлится в течение 4 месяцев, начиная с 3 мая). Осталось всего 2 месяца (инструкция доступна по ссылке).

Держателям депозитарных расписок X5 Retail Group N.V. с хранением в российской депозитарной инфраструктуре не требуется предпринимать дополнительных действий.

Ожидаем, что торги российскими акциями будут возобновлены в сентябре-октябре 2024 г.

Наш взгляд на компанию

Мы не раз говорили о том, что позитивно смотрим на перспективы бизнеса. X5 GROUP из квартала в квартал показывает хорошие результаты: за 1 кв. выручка выросла на 27% г/г за счет: 1) роста LFL продаж на 15% г/г (то есть без учета новых магазинов) при положительном трафике; 2) роста торговых площадей на 12% г/г. EBITDA при этом выросла на 38% г/г. Рентабельность по EBITDA выросла до 6.3% против 5.8% в 1 кв. 2023 г.

X5 эффективно работает с ассортиментом (адаптирует ценностное предложение под запрос потребителя) и с издержками, и судя по результатам, которые мы видим, у компании это получается лучше, чем у публичных конкурентов. Мы ожидаем продолжения двухзначных темпов роста фин. результатов в будущие кварталы.

Важно, что редомициляция откроет возможность платить дивиденды в будущем. Техническое ограничение на выплату дивидендов – причина, по которой бумаги X5 длительное время торговались с высокой недооценкой (по мультипликатору ~4х EV/EBITDA на момент остановки торгов). Теперь этот негативный фактор уйдет. Также возможен позитивный драйвер в виде выкупа у нерезидентов акций с 50% дисконтом.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Какие компании заплатят ближайшие крупные дивиденды

#дивиденды

Ранее мы рассказывали про дивиденды нефтегазовых компаний. Напомним, какие компании скоро заплатят крупные дивиденды.

В июле на рынок придут дивиденды в сумме около 0.4 трлн руб.

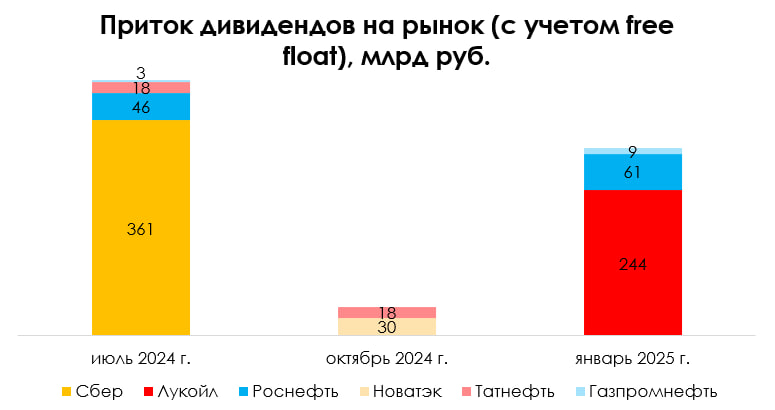

В июле крупные дивиденды заплатят нефтегазовые компании, а также Сбер. Сбер заплатит дивиденды по итогам 2023 г. на уровне 33.3 руб./акцию (10.1% див. доходности к текущей цене). Всего дивиденды составят 752 млрд руб., с учетом free float на рынок поступит 361 млрд руб. Дата закрытия реестра — 11 июля.

Роснефть заплатит дивиденды по итогам 2П 2023 г. на уровне 29 руб./акцию (5.1% див. доходности к текущей цене). Всего дивиденды составят 307 млрд руб., с учетом free float на рынок поступит 46 млрд руб. Дата закрытия реестра — 9 июля.

Татнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 25.17 руб./акцию (3.5% див. доходности к текущей цене). Всего дивиденды составят 57 млрд руб., с учетом free float на рынок поступит 18 млрд руб. Дата закрытия реестра — 9 июля.

Газпромнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 19.49 руб./акцию (2.8% див. доходности к текущей цене). Всего дивиденды составят 80 млрд руб., с учетом free float на рынок поступит 3 млрд руб. Дата закрытия реестра — 8 июля.

Нефтегазовые компании заплатят следующие промежуточные дивиденды в октябре 2024 г. – январе 2025 г.

Ожидаем следующие дивиденды Роснефти по итогам 1П 2024 г. на уровне 38.4 руб./акцию (6.7% див. доходности к текущей цене) или 61 млрд руб. Дата закрытия реестра будет, вероятно, в январе 2025 г. Ожидаем следующие дивиденды Лукойла по итогам 1П 2024 г., на уровне 641 руб./акцию (8.8% див. доходности к текущей цене) или 244 млрд руб. Дата закрытия реестра будет в декабре 2024 г.

Дивиденды Татнефти по итогам 1П 2024 г. могут составить 25.5-35.7 руб./акцию (4-5% див доходности к текущей цене) или 18-26 млрд руб. в зависимости от того, какой будет коэффициент выплаты (70% от чистой прибыли как по итогам 2023 г. или 50% от чистой прибыли по див. политике). Див. отсечка – вероятно, в октябре 2024 г.

Газпромнефть по итогам 9 мес. 2024 г. может выплатить 48.3-73.3 руб./акцию или 9-14 млрд руб. также в зависимости от того, каким будет коэффициент выплат (останется в размере 76% от чистой прибыли, как по итогам 2023 г., или составит 50% от чистой прибыли). Див. доходность к текущей цене может составить 7-10.5%. Див. отсечка – вероятно, в декабре 2024 г.

Ожидаем следующие дивиденды Новатэка по итогам 1П 2024 г. на уровне 48 руб./акцию (4.3% див. доходности к текущей цене) или 30 млрд руб. Див отсечка – в октябре 2024 г. Сбер платит дивиденды только раз в год, следующие дивиденды будут по итогам 2024 г. летом 2025 г.

Вывод

Всего в июле на рынок придет около 428 млрд руб. дивидендов по итогам 2023 г. (с учетом free float) от Сбера и Роснефти, а также Татнефти и Газпромнефти (основная сумма – дивиденды Сбера). Следующие дивиденды выплатят Татнефть и Новатэк в октябре-ноябре 2024 г. (суммарно 48-56 млрд руб. с учетом free float). А дивиденды Лукойла, Газпромнефти и Роснефти придут в декабре 2024 г. – январе 2025 г. (суммарно около 300 млрд руб. с учетом free float).

Наталья Шангина

Senior Analyst

@Natalya_shg

#дивиденды

Ранее мы рассказывали про дивиденды нефтегазовых компаний. Напомним, какие компании скоро заплатят крупные дивиденды.

В июле на рынок придут дивиденды в сумме около 0.4 трлн руб.

В июле крупные дивиденды заплатят нефтегазовые компании, а также Сбер. Сбер заплатит дивиденды по итогам 2023 г. на уровне 33.3 руб./акцию (10.1% див. доходности к текущей цене). Всего дивиденды составят 752 млрд руб., с учетом free float на рынок поступит 361 млрд руб. Дата закрытия реестра — 11 июля.

Роснефть заплатит дивиденды по итогам 2П 2023 г. на уровне 29 руб./акцию (5.1% див. доходности к текущей цене). Всего дивиденды составят 307 млрд руб., с учетом free float на рынок поступит 46 млрд руб. Дата закрытия реестра — 9 июля.

Татнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 25.17 руб./акцию (3.5% див. доходности к текущей цене). Всего дивиденды составят 57 млрд руб., с учетом free float на рынок поступит 18 млрд руб. Дата закрытия реестра — 9 июля.

Газпромнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 19.49 руб./акцию (2.8% див. доходности к текущей цене). Всего дивиденды составят 80 млрд руб., с учетом free float на рынок поступит 3 млрд руб. Дата закрытия реестра — 8 июля.

Нефтегазовые компании заплатят следующие промежуточные дивиденды в октябре 2024 г. – январе 2025 г.

Ожидаем следующие дивиденды Роснефти по итогам 1П 2024 г. на уровне 38.4 руб./акцию (6.7% див. доходности к текущей цене) или 61 млрд руб. Дата закрытия реестра будет, вероятно, в январе 2025 г. Ожидаем следующие дивиденды Лукойла по итогам 1П 2024 г., на уровне 641 руб./акцию (8.8% див. доходности к текущей цене) или 244 млрд руб. Дата закрытия реестра будет в декабре 2024 г.

Дивиденды Татнефти по итогам 1П 2024 г. могут составить 25.5-35.7 руб./акцию (4-5% див доходности к текущей цене) или 18-26 млрд руб. в зависимости от того, какой будет коэффициент выплаты (70% от чистой прибыли как по итогам 2023 г. или 50% от чистой прибыли по див. политике). Див. отсечка – вероятно, в октябре 2024 г.

Газпромнефть по итогам 9 мес. 2024 г. может выплатить 48.3-73.3 руб./акцию или 9-14 млрд руб. также в зависимости от того, каким будет коэффициент выплат (останется в размере 76% от чистой прибыли, как по итогам 2023 г., или составит 50% от чистой прибыли). Див. доходность к текущей цене может составить 7-10.5%. Див. отсечка – вероятно, в декабре 2024 г.

Ожидаем следующие дивиденды Новатэка по итогам 1П 2024 г. на уровне 48 руб./акцию (4.3% див. доходности к текущей цене) или 30 млрд руб. Див отсечка – в октябре 2024 г. Сбер платит дивиденды только раз в год, следующие дивиденды будут по итогам 2024 г. летом 2025 г.

Вывод

Всего в июле на рынок придет около 428 млрд руб. дивидендов по итогам 2023 г. (с учетом free float) от Сбера и Роснефти, а также Татнефти и Газпромнефти (основная сумма – дивиденды Сбера). Следующие дивиденды выплатят Татнефть и Новатэк в октябре-ноябре 2024 г. (суммарно 48-56 млрд руб. с учетом free float). А дивиденды Лукойла, Газпромнефти и Роснефти придут в декабре 2024 г. – январе 2025 г. (суммарно около 300 млрд руб. с учетом free float).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.53%

> Henry Ford: -0.30%

> James Bond: 0.74%

> Iron Arny: 0.87%

> Forrest Gump RU: -1.97%

> Индекс Мосбиржи ПД: -0.16%

> Индекс S&P500: 1.95%

Портфель IJ:

Стратегия эту неделю оставалась в рынке, были небольшие сокращения позиций до net long ~110-115%. Участвовали в IPO ВИ.ру, взяли 2.5% долю на портфель.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе воспользовались просадкой в TLT и удвоили ставку на актив. Теперь его в портфеле около 20%. На фоне замедления занятости и зарплат и роста безработицы рынок прайсит снижение ставок ФРС в сентябре. На этом выигрывает дюрация и наш портфель обновляет максимум.

Портфель Iron Arny:

Портфель подрос на фоне начала долгожданной амортизации в одной бумаге. Закрыли спекулятивные позиции в валютных облигациях. Остаемся преимущественно в бумагах с плавающими купонами.

Портфель Forrest Gump RU:

Рынок по итогам двух недель остался на том же уровне, наш портфель просел ниже.

Тяжеловесы в индексе – Сбербанк, Газпром за две недели были сильнее рынка, поэтому мы отстали от индекса на горизонте последних двух недель.

Укрепление в рубле встало на паузу, это давало причины для роста в акциях экспортеров. При этом по разным источникам мы наблюдаем сохранение проблемы с импортом (отказы поставщиков и задержки платежей), поэтому считаем существенным для рынка риск крепкого рубля на горизонте ближайших месяцев. В этой логике сохраняем текущую структуру, где главная роль отводится компаниям внутреннего рынка.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.53%

> Henry Ford: -0.30%

> James Bond: 0.74%

> Iron Arny: 0.87%

> Forrest Gump RU: -1.97%

> Индекс Мосбиржи ПД: -0.16%

> Индекс S&P500: 1.95%

Портфель IJ:

Стратегия эту неделю оставалась в рынке, были небольшие сокращения позиций до net long ~110-115%. Участвовали в IPO ВИ.ру, взяли 2.5% долю на портфель.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе воспользовались просадкой в TLT и удвоили ставку на актив. Теперь его в портфеле около 20%. На фоне замедления занятости и зарплат и роста безработицы рынок прайсит снижение ставок ФРС в сентябре. На этом выигрывает дюрация и наш портфель обновляет максимум.

Портфель Iron Arny:

Портфель подрос на фоне начала долгожданной амортизации в одной бумаге. Закрыли спекулятивные позиции в валютных облигациях. Остаемся преимущественно в бумагах с плавающими купонами.

Портфель Forrest Gump RU:

Рынок по итогам двух недель остался на том же уровне, наш портфель просел ниже.

Тяжеловесы в индексе – Сбербанк, Газпром за две недели были сильнее рынка, поэтому мы отстали от индекса на горизонте последних двух недель.

Укрепление в рубле встало на паузу, это давало причины для роста в акциях экспортеров. При этом по разным источникам мы наблюдаем сохранение проблемы с импортом (отказы поставщиков и задержки платежей), поэтому считаем существенным для рынка риск крепкого рубля на горизонте ближайших месяцев. В этой логике сохраняем текущую структуру, где главная роль отводится компаниям внутреннего рынка.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube!

#мысли_управляющего

В новом выпуске мы смотрим на то, как фактически повел себя рынок акций:

• крупные акции смотрятся сильно, мелкие слабо (планктон, кто их держал, боится);

• просадки в индексе выкупаются;

• новые факторы для цен - скорее хорошие, чем плохие;

А затем смотрим кого по теории (и по опыту других рынков) и по фундаменталу надо брать.

🧮 и тут бинго - все сходится (!)

Заодно говорим про 2 важные вещи:

- динамику нефти и краткосрочный тренд;

- длинные ОФЗ.

Примечание: в этом выпуске https://youtu.be/32ZFnhwJiNg?si=7JgJXBpwxmrb36td исожу из того, что вы помните что ранее разбирали про оценки акций (они недорогие) и долг (у голубых фишек низкая долговая нагрузка и дюрация побольше).

p.s.: ниже будет PDF со слайдами, чтобы рассмотреть.

#мысли_управляющего

В новом выпуске мы смотрим на то, как фактически повел себя рынок акций:

• крупные акции смотрятся сильно, мелкие слабо (планктон, кто их держал, боится);

• просадки в индексе выкупаются;

• новые факторы для цен - скорее хорошие, чем плохие;

А затем смотрим кого по теории (и по опыту других рынков) и по фундаменталу надо брать.

🧮 и тут бинго - все сходится (!)

Заодно говорим про 2 важные вещи:

- динамику нефти и краткосрочный тренд;

- длинные ОФЗ.

Примечание: в этом выпуске https://youtu.be/32ZFnhwJiNg?si=7JgJXBpwxmrb36td исожу из того, что вы помните что ранее разбирали про оценки акций (они недорогие) и долг (у голубых фишек низкая долговая нагрузка и дюрация побольше).

p.s.: ниже будет PDF со слайдами, чтобы рассмотреть.

YouTube

Мозговой штурм — с чем проходить период инфляции?

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие Личного кабинета…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие Личного кабинета…

Что будет с рынком недвижимости после отмены льготной ипотеки

#special

Недавно завершились две ипотечные программы с господдержкой: семейная и льготная. Семейную ипотеку власти собираются продлевать, но с некоторыми корректировками, чтобы выдавать ее более адресно в регионах и малых городах. Пока новые условия находятся в стадии проработки. Льготная ипотека, по мнению ЦБ, исчерпала себя (к тому же она стала практически недоступной в столичных регионах на фоне снижения лимита по кредиту до 6 млн руб.).

В этом посте рассмотрим, как повлияет на рынок отмена льготной ипотеки, что будет со спросом, предложением и ценами на первичном рынке недвижимости.

Умеренное снижение спроса ожидаемо

Программы с господдержкой играют большую роль в ипотечном кредитовании и на рынке жилья – их доля в выдаче за последнее время составляет больше 75%. Внутри выдач ипотека с господдержкой разбивается на 50% по «Семейной ипотеке», 31% по льготной ипотеке и оставшаяся доля (19%) приходится на ИТ-ипотеку, «Дальневосточную и арктическую» (по данным за январь-май 2024 г.). То есть порядка 23% в спросе на первичном рынке занимает льготная ипотека.

Безусловно, в первое время после отмены такой ипотеки упадет спрос на первичную недвижимость в силу отсутствия альтернатив у тех, кто планировал использовать льготную ипотеку (а текущие ставки по рыночным программам превышают 18% и являются заградительными). Отчасти это будет формировать отложенный спрос, который может реализоваться в конце 2024 г. – начале 2025 г.

Однако, сдерживающими факторами падения спроса станут собственные ипотечные программы от застройщиков. Некоторые застройщики уже запустили свои программы с низкими ставками: Самолет, ПИК, Эталон, Гранель, А101, Dogma. Особенностью данных программ является то, что кредит по льготной ставке выдается не на весь срок, а на определенный период (до 5 лет). То есть это будет поддерживать текущий спрос, но с определенными рисками при сохранении высоких ставок для рефинансирования после льготного периода.

Таким образом, ожидаем, что спрос на первичном рынке недвижимости упадет (не сильно: в пределах 10-15%), но не у всех игроков, так как отмена льготной ипотеки будет компенсирована внутренними программами ипотеки. Помимо этого, в 2024 г. дополнительным стабилизирующим спрос фактором может стать реализация льготных программ для учителей, врачей и военных.

Сохранение цен и снижение предложения

На горизонте полугода мы не ожидаем снижения цен на фоне снижения спроса. Девелоперы не собираются (отчасти не могут) снижать маржинальность текущих проектов, по которым они получали проектное финансирование. Сейчас на рынке продолжается рост цен себестоимости кв.м. как на фоне роста стоимости строительных материалов, так и сохранения дефицита кадров на рынке труда и роста заработных плат. Таким образом, динамика роста цен на первичное жилье будет более сдержанной. Рост цен продолжится, но темпами ниже уровня инфляции.

Несмотря на рост запусков новых проектов с марта по май, будущий ввод новых домов может замедлиться, особенно для столичных регионов. Однако, среди застройщиков существует тренд движения в регионы, в которых продолжают действовать программы ипотеки с господдержкой, а также дополнительное субсидирование региональными властями в рамках комплексного развития территорий. И здесь 2 вывода: во-первых, снижение спроса в одних регионах будет компенсировано ростом спроса в других, во-вторых, запуски в новых регионах могут продолжиться, что сохранит текущий уровень ввода.

Выводы

Подытожим, завершение льготной ипотеки приведет к общему снижению спроса на рынке, но некоторые застройщики смогут компенсировать падение собственными ипотечными программами с банками. Цены на первичную недвижимость продолжат расти, но темпами на уровне или ниже инфляции. Запуски новых проектов могут быть отложены.

А в нашем аналитическом сервисе вы сможете посмотреть, кто является нашим фаворитом среди застройщиков!

#special

Недавно завершились две ипотечные программы с господдержкой: семейная и льготная. Семейную ипотеку власти собираются продлевать, но с некоторыми корректировками, чтобы выдавать ее более адресно в регионах и малых городах. Пока новые условия находятся в стадии проработки. Льготная ипотека, по мнению ЦБ, исчерпала себя (к тому же она стала практически недоступной в столичных регионах на фоне снижения лимита по кредиту до 6 млн руб.).

В этом посте рассмотрим, как повлияет на рынок отмена льготной ипотеки, что будет со спросом, предложением и ценами на первичном рынке недвижимости.

Умеренное снижение спроса ожидаемо

Программы с господдержкой играют большую роль в ипотечном кредитовании и на рынке жилья – их доля в выдаче за последнее время составляет больше 75%. Внутри выдач ипотека с господдержкой разбивается на 50% по «Семейной ипотеке», 31% по льготной ипотеке и оставшаяся доля (19%) приходится на ИТ-ипотеку, «Дальневосточную и арктическую» (по данным за январь-май 2024 г.). То есть порядка 23% в спросе на первичном рынке занимает льготная ипотека.

Безусловно, в первое время после отмены такой ипотеки упадет спрос на первичную недвижимость в силу отсутствия альтернатив у тех, кто планировал использовать льготную ипотеку (а текущие ставки по рыночным программам превышают 18% и являются заградительными). Отчасти это будет формировать отложенный спрос, который может реализоваться в конце 2024 г. – начале 2025 г.

Однако, сдерживающими факторами падения спроса станут собственные ипотечные программы от застройщиков. Некоторые застройщики уже запустили свои программы с низкими ставками: Самолет, ПИК, Эталон, Гранель, А101, Dogma. Особенностью данных программ является то, что кредит по льготной ставке выдается не на весь срок, а на определенный период (до 5 лет). То есть это будет поддерживать текущий спрос, но с определенными рисками при сохранении высоких ставок для рефинансирования после льготного периода.

Таким образом, ожидаем, что спрос на первичном рынке недвижимости упадет (не сильно: в пределах 10-15%), но не у всех игроков, так как отмена льготной ипотеки будет компенсирована внутренними программами ипотеки. Помимо этого, в 2024 г. дополнительным стабилизирующим спрос фактором может стать реализация льготных программ для учителей, врачей и военных.

Сохранение цен и снижение предложения

На горизонте полугода мы не ожидаем снижения цен на фоне снижения спроса. Девелоперы не собираются (отчасти не могут) снижать маржинальность текущих проектов, по которым они получали проектное финансирование. Сейчас на рынке продолжается рост цен себестоимости кв.м. как на фоне роста стоимости строительных материалов, так и сохранения дефицита кадров на рынке труда и роста заработных плат. Таким образом, динамика роста цен на первичное жилье будет более сдержанной. Рост цен продолжится, но темпами ниже уровня инфляции.

Несмотря на рост запусков новых проектов с марта по май, будущий ввод новых домов может замедлиться, особенно для столичных регионов. Однако, среди застройщиков существует тренд движения в регионы, в которых продолжают действовать программы ипотеки с господдержкой, а также дополнительное субсидирование региональными властями в рамках комплексного развития территорий. И здесь 2 вывода: во-первых, снижение спроса в одних регионах будет компенсировано ростом спроса в других, во-вторых, запуски в новых регионах могут продолжиться, что сохранит текущий уровень ввода.

Выводы

Подытожим, завершение льготной ипотеки приведет к общему снижению спроса на рынке, но некоторые застройщики смогут компенсировать падение собственными ипотечными программами с банками. Цены на первичную недвижимость продолжат расти, но темпами на уровне или ниже инфляции. Запуски новых проектов могут быть отложены.

А в нашем аналитическом сервисе вы сможете посмотреть, кто является нашим фаворитом среди застройщиков!

{kind=link}

Как ситуация в зарубежных экономиках влияет на российских металлургов

Как известно, российский сектор добычи полезных ископаемых зависит от цен на конкретное сырье и объемов поставок. И если объёмы поставок по большей части определяются действующими мощностями компаний, то цены на сырье - тот фактор, который почти полностью зависит от ситуации в мире, а именно, от динамики промышленности на Западе и в Азии.

Рынок сырья - это глобальная экосистема, где проблемы одного региона в полной мере отразятся на цены во всех остальных регионах. Так, если в Чили запустят новую шахту по добыче меди, а в Европе упадет потребление меди, то произойдет каскад снижения цен на медь во всех остальных регионах.

Поэтому, чтобы понимать, а что будет с ценами на промышленные металлы в России, нужно смотреть, что происходит со спросом и предложением в других крупных странах.

Производство на Западе стагнирует

В Еврозоне индекс промышленной активности (PMI) снизился в июне до 45.8 пунктов против майского результата в 47.3 пункта. В Европе продолжаются негативные промышленные тенденции в экономике, что связано с дорогой электроэнергией.

Справка: PMI ниже 50 пунктов означает падение производства м/м, чем ниже индекс, тем сильнее сокращается экономика. И наоборот, PMI выше 50 пунктов означает рост производства м/м, чем выше индекс, тем сильнее растет экономика.

В США PMI в июне ускорился до 51.6 пунктов против 51.3 пунктов в мае. В США наблюдается незначительный рост новых заказов, которые закрываются местными мощностями, а не замещаются импортом из Китая.

Экономика Азии продолжает расти

Экономика Индии достигла одного из рекордных показателей индекса промышленной активности. В июне PMI составил 58.3 пункта против 57.5 пунктов в мае. Промышленность Индии активно растет вместе с экономикой страны.

В Китае наблюдается нейтральная динамика. Официальные государственные данные NBS регистрируют PMI на уровне 49.5 пунктов в июне. Данные Caixin фиксируют ускорение роста в июне до 51.8 пунктов с 51.2 пунктов в мае.

Экономика Японии держится на уровне 50 пунктов уже 6 месяцев подряд.

Вывод

Несмотря на стагнацию промышленности в Европе, промышленность в остальных частях мира, а особенно, в Азии, развивается достаточно бурно, что создает дополнительный спрос на металлы промышленной группы (сталь, алюминий и медь). Продолжаем ожидать постепенного роста цен для наших металлургов во втором полугодии 2024 года.

P.S. Заметки и мысли по зарубежным рынкам и акциям мы ведем в отдельном канале - Invest Heroes Global. Подписывайтесь!

Дмитрий Новичков

Senior Analyst

@ndvfin

Как известно, российский сектор добычи полезных ископаемых зависит от цен на конкретное сырье и объемов поставок. И если объёмы поставок по большей части определяются действующими мощностями компаний, то цены на сырье - тот фактор, который почти полностью зависит от ситуации в мире, а именно, от динамики промышленности на Западе и в Азии.

Рынок сырья - это глобальная экосистема, где проблемы одного региона в полной мере отразятся на цены во всех остальных регионах. Так, если в Чили запустят новую шахту по добыче меди, а в Европе упадет потребление меди, то произойдет каскад снижения цен на медь во всех остальных регионах.

Поэтому, чтобы понимать, а что будет с ценами на промышленные металлы в России, нужно смотреть, что происходит со спросом и предложением в других крупных странах.

Производство на Западе стагнирует

В Еврозоне индекс промышленной активности (PMI) снизился в июне до 45.8 пунктов против майского результата в 47.3 пункта. В Европе продолжаются негативные промышленные тенденции в экономике, что связано с дорогой электроэнергией.

Справка: PMI ниже 50 пунктов означает падение производства м/м, чем ниже индекс, тем сильнее сокращается экономика. И наоборот, PMI выше 50 пунктов означает рост производства м/м, чем выше индекс, тем сильнее растет экономика.

В США PMI в июне ускорился до 51.6 пунктов против 51.3 пунктов в мае. В США наблюдается незначительный рост новых заказов, которые закрываются местными мощностями, а не замещаются импортом из Китая.

Экономика Азии продолжает расти

Экономика Индии достигла одного из рекордных показателей индекса промышленной активности. В июне PMI составил 58.3 пункта против 57.5 пунктов в мае. Промышленность Индии активно растет вместе с экономикой страны.

В Китае наблюдается нейтральная динамика. Официальные государственные данные NBS регистрируют PMI на уровне 49.5 пунктов в июне. Данные Caixin фиксируют ускорение роста в июне до 51.8 пунктов с 51.2 пунктов в мае.

Экономика Японии держится на уровне 50 пунктов уже 6 месяцев подряд.

Вывод

Несмотря на стагнацию промышленности в Европе, промышленность в остальных частях мира, а особенно, в Азии, развивается достаточно бурно, что создает дополнительный спрос на металлы промышленной группы (сталь, алюминий и медь). Продолжаем ожидать постепенного роста цен для наших металлургов во втором полугодии 2024 года.

P.S. Заметки и мысли по зарубежным рынкам и акциям мы ведем в отдельном канале - Invest Heroes Global. Подписывайтесь!

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

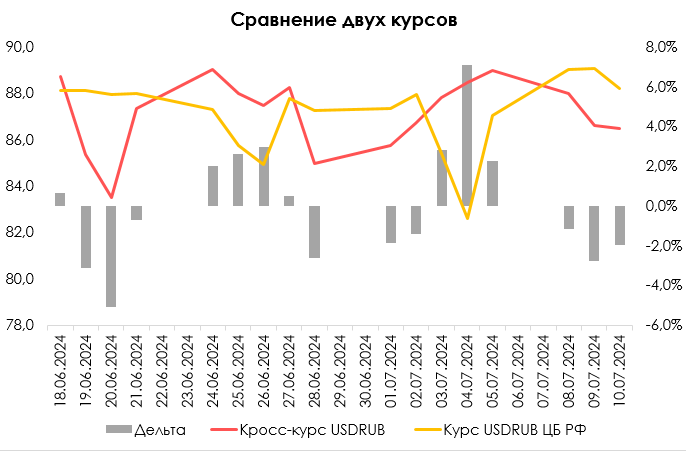

Можно ли верить курсу доллара от ЦБ РФ

#облигации

Сегодня увидели следующую информацию:

" Эмитенты приостановили выпуск новых квазидолларовых бумаг после попадания Московской биржи под санкции США и Великобритании. Игроки рынка не доверяют новому способу формирования курса доллара. Сейчас Мосбиржа регистрирует новые выпуски только в дружественных валютах."

Мы решили посмотреть обоснован ли тезис недоверия к формированию курса доллара на основании отчетов банков. Для этого мы сравнили курс USDRUB от ЦБ РФ со средним кросс-курсом USDRUB, посчитанным как USDCNHхCNYRUB на ММВБ на дату Т+1, чтобы уравнять даты с курсом ЦБ. Стоит сказать, что данные для сравнения не полностью репрезентативны, т.к. курс ЦБ РФ определяется по сделкам с 10 до 15.30 мск, а средний кросс-курс по сделкам с 10 до 19:00 мск.

💡О чем говорят результаты:

• Самые сильные отличия были 20.06 и 04.07. Спреды составили -5.1% и 7.1% соответственно. В первом случае курс USDRUB от ЦБ РФ был сильнее, чем кросс-курс, во втором наоборот слабее (см. график).

• Стандартное отклонение составило около 3%, что выглядит достаточно высоким показателем. Но он завышен из-за того, что у нас есть два выброса 20.06 и 04.07.

• Вероятная причина выбросов — разное количество доступной валютной ликвидности при фактических сделках и теоретическом расчете. Также имеет место быть разный баланс спроса и предложения.

В целом, у корпоративных заемщиков есть основания сомневаться в ценообразовании курса ЦБ РФ, т.к. они могут видеть в этом дополнительные валютные риски. На неделе с 22 июля с квазидолларовым займом выходит РУСАЛ (ориентир купона 9-9.5%). Но этот выпуск был зарегистрирован ранее, т.к. его перенесли с 10 июня.

#облигации

Сегодня увидели следующую информацию:

" Эмитенты приостановили выпуск новых квазидолларовых бумаг после попадания Московской биржи под санкции США и Великобритании. Игроки рынка не доверяют новому способу формирования курса доллара. Сейчас Мосбиржа регистрирует новые выпуски только в дружественных валютах."

Мы решили посмотреть обоснован ли тезис недоверия к формированию курса доллара на основании отчетов банков. Для этого мы сравнили курс USDRUB от ЦБ РФ со средним кросс-курсом USDRUB, посчитанным как USDCNHхCNYRUB на ММВБ на дату Т+1, чтобы уравнять даты с курсом ЦБ. Стоит сказать, что данные для сравнения не полностью репрезентативны, т.к. курс ЦБ РФ определяется по сделкам с 10 до 15.30 мск, а средний кросс-курс по сделкам с 10 до 19:00 мск.

💡О чем говорят результаты:

• Самые сильные отличия были 20.06 и 04.07. Спреды составили -5.1% и 7.1% соответственно. В первом случае курс USDRUB от ЦБ РФ был сильнее, чем кросс-курс, во втором наоборот слабее (см. график).

• Стандартное отклонение составило около 3%, что выглядит достаточно высоким показателем. Но он завышен из-за того, что у нас есть два выброса 20.06 и 04.07.

• Вероятная причина выбросов — разное количество доступной валютной ликвидности при фактических сделках и теоретическом расчете. Также имеет место быть разный баланс спроса и предложения.

В целом, у корпоративных заемщиков есть основания сомневаться в ценообразовании курса ЦБ РФ, т.к. они могут видеть в этом дополнительные валютные риски. На неделе с 22 июля с квазидолларовым займом выходит РУСАЛ (ориентир купона 9-9.5%). Но этот выпуск был зарегистрирован ранее, т.к. его перенесли с 10 июня.

{kind=link}