#special

Прямой эфир с управляющим фонда «Арикапитал-Инвестхироуз» через 1 час

Друзья, сегодня в 19:00 (по мск) встречаемся на прямом эфире, где расскажем про фонд «Арикапитал-ИнвестХироуз», как нам удалось заработать в 2022 году +23% и где мы планируем зарабатывать в 2023 году. Ответим на самые популярные вопросы, а также познакомим вас с данным способом инвестирования.

Если вы давно думали стать пайщиков фонда, но откладывали этот момент «на потом», то сегодняшний эфир - прекрасная возможность познакомиться с нами ближе.

Спикеры: Сергей Пирогов - основатель Invest Heroes, Иван Белов - управляющий фондом «Арикапитал-ИнвестХироуз»

Доступ по ссылке: https://youtube.com/live/ir_6NJC6el8?feature=share

До встречи!

Прямой эфир с управляющим фонда «Арикапитал-Инвестхироуз» через 1 час

Друзья, сегодня в 19:00 (по мск) встречаемся на прямом эфире, где расскажем про фонд «Арикапитал-ИнвестХироуз», как нам удалось заработать в 2022 году +23% и где мы планируем зарабатывать в 2023 году. Ответим на самые популярные вопросы, а также познакомим вас с данным способом инвестирования.

Если вы давно думали стать пайщиков фонда, но откладывали этот момент «на потом», то сегодняшний эфир - прекрасная возможность познакомиться с нами ближе.

Спикеры: Сергей Пирогов - основатель Invest Heroes, Иван Белов - управляющий фондом «Арикапитал-ИнвестХироуз»

Доступ по ссылке: https://youtube.com/live/ir_6NJC6el8?feature=share

До встречи!

YouTube

Как фонд "Арикапитал-Инвестхироуз" заработал +23% в год обвала? Наш подход и возможности фонда

Оформите заявку на фонд по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Друзья, в 19:00 мы проведем прямой эфир по фонду "Арикапитал-Инвестхироуз", где расскажем вам более подробно о нашем фонде и ответим на вопросы в прямом…

Друзья, в 19:00 мы проведем прямой эфир по фонду "Арикапитал-Инвестхироуз", где расскажем вам более подробно о нашем фонде и ответим на вопросы в прямом…

Forwarded from Сергей Пирогов

Неделя подарков начинается!

#ih

#special

Друзья,

9 апреля нам исполнится 5 лет, и всю эту неделю мы будем праздновать вместе с вами 🥂:

- проводить викторину

- дарить подарки с символикой IH

- давать мощные скидки на продукты IH (обучение, аналитика) до 35%

- командой устроим корпоратив

- проведем праздничный эфир 9 апреля

📲 Чтобы во всем этом поучаствовать, вам нужно перейти в специально праздничного Telegram-бота @IHbirthdaybot

🤷♂️ Не зарегистрировались в боте - тогда все пропускаете

Переходите по ссылке, и становитесь участником мероприятия. А мы продолжим думать над ещё посхалками внутри😏

Мы очень рады, что вы с нами!

#ih

#special

Друзья,

9 апреля нам исполнится 5 лет, и всю эту неделю мы будем праздновать вместе с вами 🥂:

- проводить викторину

- дарить подарки с символикой IH

- давать мощные скидки на продукты IH (обучение, аналитика) до 35%

- командой устроим корпоратив

- проведем праздничный эфир 9 апреля

📲 Чтобы во всем этом поучаствовать, вам нужно перейти в специально праздничного Telegram-бота @IHbirthdaybot

🤷♂️ Не зарегистрировались в боте - тогда все пропускаете

Переходите по ссылке, и становитесь участником мероприятия. А мы продолжим думать над ещё посхалками внутри😏

Мы очень рады, что вы с нами!

#special

Новая рубрика на нашем YouTube - «Хочу узнать»

Друзья, мы с коллегами придумали для вас новый формат для видео на YouTube - будем отвечать на 10-12 вопросов в рамках новой рубрики видео (20 минут / 10-12 вопросов)

Вот как это будет:

1. Вы можете сейчас перейти на канал Сергея и оставить комментарий под этим постом до 14:00 завтрашнего дня

2. Мы выбираем 10-12 вопросов, которые прокомментируем и в среду выходит видео с разбором этих тем

Новая рубрика на нашем YouTube - «Хочу узнать»

Друзья, мы с коллегами придумали для вас новый формат для видео на YouTube - будем отвечать на 10-12 вопросов в рамках новой рубрики видео (20 минут / 10-12 вопросов)

Вот как это будет:

1. Вы можете сейчас перейти на канал Сергея и оставить комментарий под этим постом до 14:00 завтрашнего дня

2. Мы выбираем 10-12 вопросов, которые прокомментируем и в среду выходит видео с разбором этих тем

Telegram

Сергей Пирогов

🎙️ Новая рубрика на нашем YouTube - «Хочу узнать»

#мысли_управляющего

Друзья,

часто вижу вопросы в чате, не на все успеваю содержательно отвечать

поэтому мы с коллегами придумали для вас новую фичу - будем отвечать на 10-12 вопросов в рамках новой рубрики…

#мысли_управляющего

Друзья,

часто вижу вопросы в чате, не на все успеваю содержательно отвечать

поэтому мы с коллегами придумали для вас новую фичу - будем отвечать на 10-12 вопросов в рамках новой рубрики…

Такого ещё не было! - триал аналитической подписки Invest Heroes на 7 дней

#special

С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

Поскольку мы считаем, что у нас крутой сервис, и не все о нем знают, то решили сделать то, о чем нас просили - дать доступ всем новым зарегистрированным пользователям на 7 дней к нашему аналитическому сервису.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы пройти вебинар про то, как выжать максимум из сервиса, а затем БЕСПЛАТНО протестировать функционал и подписаться, если он вам понравится.

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

В течение недели у вас будет возможность оценить сервис: почитаете отчеты, посмотрите на портфели и сделки управляющих. А также вы сможете задавать вопросы в специальном чате, куда вы попадете автоматически после регистрации🚀

До встречи!

#special

С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

Поскольку мы считаем, что у нас крутой сервис, и не все о нем знают, то решили сделать то, о чем нас просили - дать доступ всем новым зарегистрированным пользователям на 7 дней к нашему аналитическому сервису.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы пройти вебинар про то, как выжать максимум из сервиса, а затем БЕСПЛАТНО протестировать функционал и подписаться, если он вам понравится.

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

В течение недели у вас будет возможность оценить сервис: почитаете отчеты, посмотрите на портфели и сделки управляющих. А также вы сможете задавать вопросы в специальном чате, куда вы попадете автоматически после регистрации🚀

До встречи!

Уже в четверг мы откроем доступ к аналитической подписке Invest Heroes на 7 дней

#special

Напоминаем, С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

#special

Напоминаем, С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

{kind=link}

В понедельник мы откроем доступ к аналитической подписке Invest Heroes на 7 дней

#special

Друзья, с 18 по 24 марта мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех зарегистрированных пользователей будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО — 7 дней вы будете видеть сделки управляющих, читать обзоры по компаниям, общаться в специальном чате с нашей командой и многое другое.

Что необходимо для этого сделать? Читаем внимательно и следуем инструкции👇🏻

1. Пройдите регистрацию по ссылке https://invest-heroes.ru/open-doors-week - после регистрации вы автоматически попадете в закрытый Telegram-чат.

2. 18 марта в 20:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем.

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ к порталу мы откроем уже в понедельник, 18 марта.

Важно! Регистрироваться на нашем портале необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

#special

Друзья, с 18 по 24 марта мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех зарегистрированных пользователей будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО — 7 дней вы будете видеть сделки управляющих, читать обзоры по компаниям, общаться в специальном чате с нашей командой и многое другое.

Что необходимо для этого сделать? Читаем внимательно и следуем инструкции👇🏻

1. Пройдите регистрацию по ссылке https://invest-heroes.ru/open-doors-week - после регистрации вы автоматически попадете в закрытый Telegram-чат.

2. 18 марта в 20:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем.

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ к порталу мы откроем уже в понедельник, 18 марта.

Важно! Регистрироваться на нашем портале необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

{kind=link}

Заметки со встречи с менеджментом Самолет плюс

#special #SMLT

Недавно были на встрече с менеджментом Самолет плюс, на которой обсудили бизнес компании, ее драйверы роста и планы развития. Делимся с вами ключевыми моментами.

Самолет плюс - комплексный сервис квартирных решений

Кратко о компании: предоставляет широкий спектр услуг по покупке, продаже и аренде недвижимости (на первичном и вторичном рынке), а также имеет ряд дополнительных услуг по улучшению квартиры (ремонт, меблировка), получению ипотеки и других сопутствующих услуг в цикле покупки квартиры. Уникальность заключается в том, что пользователь выбирает и покупает квартиру в рамках одной платформы. Взаимодействие с клиентом происходит через онлайн-платформу и сеть офисов мини-форматов (до 40 кв.м.) по франшизе.

Монетизация продуктов и услуг происходит за счет:

- Комиссий за использование услуг и платформы (лицензии);

- Роялти (фиксированный взнос + ежемесячная подписка) за франшизу офисов;

- Продажи мебели и ремонта;

- В дальнейшем к этому прибавится доход с флиппинг сделок (покупка - ремонт - продажа).

Значительный рост и захват доли рынка в перспективе 3х лет

В 2023 году общий объем оборота квартир (GMV) через платформу составил 473 млрд руб., что соответствует доли 7% на рынке сделок первичной и вторичной недвижимости. В планах компании увеличить долю до 35%, а GMV - до 5073 млрд руб. к концу 2026 г.

По итогам 2023 г. выручка составила 1.4 млрд руб., а по итогам 1 кв. 2024 г. она уже была на уровне 0.9 млрд руб. Такой рост объясняется выводом ключевых сервисов из "пилотных" проектов в действующие, что раскрывает потенциал будущего роста. На 2024-2026 гг. менеджмент прогнозируют выручку на уровне 10-42 млрд руб. соответственно (+105% г/г CAGR'26/24). В рамках прогноза ожидается органический рост, то есть через масштабирование текущих продуктов и услуг (не через M&A). Основные драйверы: рост франшиз, рост агентов недвижимости на платформе и доработка других продуктов.

С 2024 г. компания планирует выйти в точку безубыточности, а показатель EBITDA ожидается на уровне 1.6 млрд руб. (рентабельность по EBITDA — 16%). В 2026 г. EBITDA составит (по прогнозам компании) 17 млрд руб. (рентабельность по EBITDA — 40%). Важно обратить внимание на значительный рост рентабельности при высоких темпах роста бизнеса. Во-первых, компания не загружена тяжелыми активами. Во-вторых, большая часть затрат фиксирована, а часть со временем будет уменьшаться по мере вывода продуктов (сервисов) из разработки (затраты на разработку) в рынок (остаются затраты на поддержание).

Мысли

Самолет плюс выглядит интересно: результаты за 1 кв. 2024 г. дают представление о возможном росте, учитывая небольшие размеры и активную фазу. Если обобщить: компания имеет омниканальную (бесшовную) дистрибуцию, один сервис дополняет другой через возможные кросс-продажи. За счет транзакционной бизнес-модели компания может не испытывать сильного давления на маржу в активной стадии роста. Бизнес связан с рынком недвижимости, который исторически показывает устойчивость во время кризисов.

Андрей Бардин

Junior Analyst

@doin_well

#special #SMLT

Недавно были на встрече с менеджментом Самолет плюс, на которой обсудили бизнес компании, ее драйверы роста и планы развития. Делимся с вами ключевыми моментами.

Самолет плюс - комплексный сервис квартирных решений

Кратко о компании: предоставляет широкий спектр услуг по покупке, продаже и аренде недвижимости (на первичном и вторичном рынке), а также имеет ряд дополнительных услуг по улучшению квартиры (ремонт, меблировка), получению ипотеки и других сопутствующих услуг в цикле покупки квартиры. Уникальность заключается в том, что пользователь выбирает и покупает квартиру в рамках одной платформы. Взаимодействие с клиентом происходит через онлайн-платформу и сеть офисов мини-форматов (до 40 кв.м.) по франшизе.

Монетизация продуктов и услуг происходит за счет:

- Комиссий за использование услуг и платформы (лицензии);

- Роялти (фиксированный взнос + ежемесячная подписка) за франшизу офисов;

- Продажи мебели и ремонта;

- В дальнейшем к этому прибавится доход с флиппинг сделок (покупка - ремонт - продажа).

Значительный рост и захват доли рынка в перспективе 3х лет

В 2023 году общий объем оборота квартир (GMV) через платформу составил 473 млрд руб., что соответствует доли 7% на рынке сделок первичной и вторичной недвижимости. В планах компании увеличить долю до 35%, а GMV - до 5073 млрд руб. к концу 2026 г.

По итогам 2023 г. выручка составила 1.4 млрд руб., а по итогам 1 кв. 2024 г. она уже была на уровне 0.9 млрд руб. Такой рост объясняется выводом ключевых сервисов из "пилотных" проектов в действующие, что раскрывает потенциал будущего роста. На 2024-2026 гг. менеджмент прогнозируют выручку на уровне 10-42 млрд руб. соответственно (+105% г/г CAGR'26/24). В рамках прогноза ожидается органический рост, то есть через масштабирование текущих продуктов и услуг (не через M&A). Основные драйверы: рост франшиз, рост агентов недвижимости на платформе и доработка других продуктов.

С 2024 г. компания планирует выйти в точку безубыточности, а показатель EBITDA ожидается на уровне 1.6 млрд руб. (рентабельность по EBITDA — 16%). В 2026 г. EBITDA составит (по прогнозам компании) 17 млрд руб. (рентабельность по EBITDA — 40%). Важно обратить внимание на значительный рост рентабельности при высоких темпах роста бизнеса. Во-первых, компания не загружена тяжелыми активами. Во-вторых, большая часть затрат фиксирована, а часть со временем будет уменьшаться по мере вывода продуктов (сервисов) из разработки (затраты на разработку) в рынок (остаются затраты на поддержание).

Мысли

Самолет плюс выглядит интересно: результаты за 1 кв. 2024 г. дают представление о возможном росте, учитывая небольшие размеры и активную фазу. Если обобщить: компания имеет омниканальную (бесшовную) дистрибуцию, один сервис дополняет другой через возможные кросс-продажи. За счет транзакционной бизнес-модели компания может не испытывать сильного давления на маржу в активной стадии роста. Бизнес связан с рынком недвижимости, который исторически показывает устойчивость во время кризисов.

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}

Тинькофф: как дела у компании [1/2]

#special #TCSG

Недавно Тинькофф банк отчитался по результатам за 1 кв. 2024 г. и по случаю провел встречу с аналитиками в своем офисе, которую мы посетили. В этом посте поговорим о результатах прошедшего квартала и планах банка на 2024 год, а также о роли ИИ в бизнесе Тинькофф.

Банк продолжает активно расти

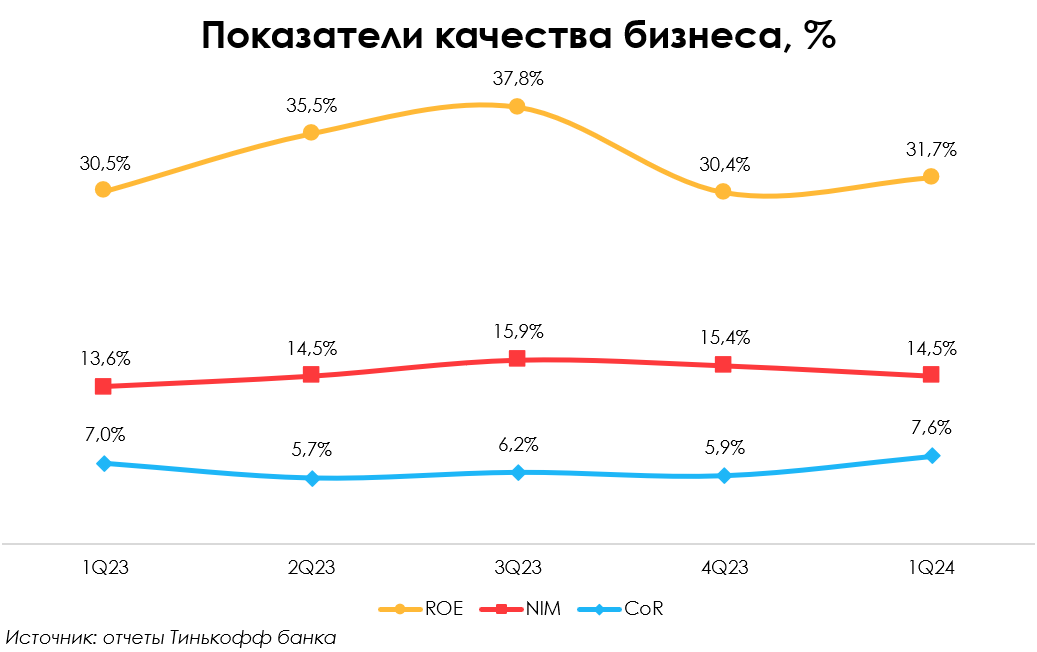

- Чистая процентная маржа (NIM) снизилась до 14.5% с 15.4% в 4 кв. 2023 г., но осталась выше среднеотраслевой. Снижение обусловлено активным привлечением новых клиентов через повышение ставок по депозитам (в текущих условиях ценовая конкуренция играет большую роль). При этом средняя ставка кредитного портфеля растет медленнее, из-за чего оказывается давление на NIM;

- Чистый процентный доход вырос до 73.2 млрд руб. (+7% кв/кв), а кредитный портфель за квартал увеличился на 12% (для сравнения: кредитный портфель всего банковского сектора в 1 кв. 2024 г. вырос на 3.4% кв/кв). Банк продолжает расти быстрыми темпами;

- Портфель депозитов вырос на 30% кв/кв – это подтверждает тезис привлечения новых клиентов через этот канал, учитывая, что у банка хватает ликвидности под рост кредитного портфеля. С одной стороны, это создает давление на NIM (депозиты еще не выданы в виде кредитов). С другой стороны, банк создает базу под будущий агрессивный рост кредитного портфеля, а новые клиенты потенциально смогут монетизироваться через продукты банка;

- Прочие показатели: чистая прибыль выросла до 22.3 млрд руб. (+8% кв/кв), рентабельность капитала составила (ROE) 31.7% против 30.4% в 4 кв. 2023 г. (выше среднеотраслевого показателя). Стоимость риска выросла до 7.6% с 5.9% в 4 кв. 2023 г. На это повлиял ряд причин: ужесточение требований к заемщикам ЦБ, сильный рост беззалоговых и автокредитов, сезонность показателя (+0.6 п.п. г/г).

Планы развития в 2024 году

Банк ожидает рост активной клиентской базы на 20% г/г. Из результатов за 1 кв. 2024 г. видно, что Тинькофф активно будет пользоваться каналом высоких ставок по вкладам, при этом не сильно сбавляя затраты на маркетинг (число активных клиентов по итогам квартала выросло на 27% г/г до 29 млн). Вместе с этим ожидается и рост качества операционных расходов в плане конвертации в доходы: показатель CIR (соотношение расходов к доходам) в 2024 г. будет ниже значения в 2023 г.

По прогнозам менеджмента, чистые процентные доходы вырастут на 40%+ г/г, что выглядит вполне реализуемым сценарием с учетом роста на 55% г/г в 1 кв. 2024 г. В части некредитного бизнеса менеджмент ожидает сильный рост: доля таких доходов вырастит до 50% (по итогам 2023 г. доля некредитного бизнеса в выручке была на уровне 39%).

Продолжение в следующей части

#special #TCSG

Недавно Тинькофф банк отчитался по результатам за 1 кв. 2024 г. и по случаю провел встречу с аналитиками в своем офисе, которую мы посетили. В этом посте поговорим о результатах прошедшего квартала и планах банка на 2024 год, а также о роли ИИ в бизнесе Тинькофф.

Банк продолжает активно расти

- Чистая процентная маржа (NIM) снизилась до 14.5% с 15.4% в 4 кв. 2023 г., но осталась выше среднеотраслевой. Снижение обусловлено активным привлечением новых клиентов через повышение ставок по депозитам (в текущих условиях ценовая конкуренция играет большую роль). При этом средняя ставка кредитного портфеля растет медленнее, из-за чего оказывается давление на NIM;

- Чистый процентный доход вырос до 73.2 млрд руб. (+7% кв/кв), а кредитный портфель за квартал увеличился на 12% (для сравнения: кредитный портфель всего банковского сектора в 1 кв. 2024 г. вырос на 3.4% кв/кв). Банк продолжает расти быстрыми темпами;

- Портфель депозитов вырос на 30% кв/кв – это подтверждает тезис привлечения новых клиентов через этот канал, учитывая, что у банка хватает ликвидности под рост кредитного портфеля. С одной стороны, это создает давление на NIM (депозиты еще не выданы в виде кредитов). С другой стороны, банк создает базу под будущий агрессивный рост кредитного портфеля, а новые клиенты потенциально смогут монетизироваться через продукты банка;

- Прочие показатели: чистая прибыль выросла до 22.3 млрд руб. (+8% кв/кв), рентабельность капитала составила (ROE) 31.7% против 30.4% в 4 кв. 2023 г. (выше среднеотраслевого показателя). Стоимость риска выросла до 7.6% с 5.9% в 4 кв. 2023 г. На это повлиял ряд причин: ужесточение требований к заемщикам ЦБ, сильный рост беззалоговых и автокредитов, сезонность показателя (+0.6 п.п. г/г).

Планы развития в 2024 году

Банк ожидает рост активной клиентской базы на 20% г/г. Из результатов за 1 кв. 2024 г. видно, что Тинькофф активно будет пользоваться каналом высоких ставок по вкладам, при этом не сильно сбавляя затраты на маркетинг (число активных клиентов по итогам квартала выросло на 27% г/г до 29 млн). Вместе с этим ожидается и рост качества операционных расходов в плане конвертации в доходы: показатель CIR (соотношение расходов к доходам) в 2024 г. будет ниже значения в 2023 г.

По прогнозам менеджмента, чистые процентные доходы вырастут на 40%+ г/г, что выглядит вполне реализуемым сценарием с учетом роста на 55% г/г в 1 кв. 2024 г. В части некредитного бизнеса менеджмент ожидает сильный рост: доля таких доходов вырастит до 50% (по итогам 2023 г. доля некредитного бизнеса в выручке была на уровне 39%).

Продолжение в следующей части

{kind=link}

Тинькофф: как дела у компании [2/2]

#special #TCSG

В предыдущей части мы поговорили о финансовых результатах Тинькофф банка за 1 кв. 2024 г. и планах на 2024 г. В этой части расскажем об интеграции бизнеса и ИИ с машинными моделями (ML), сделке с Росбанком.

Банк активно развивает ИИ-технологии для внутреннего использования

Одним из драйверов роста Тинькофф банка является развитие ИИ для операционных и бизнес нужд. На текущий момент банк активно развивает несколько направлений, которые позволяют оптимизировать затраты, оставаться онлайн банком и расти быстрее рынка, сохраняя лояльность клиентов:

- Voice (от англ. "голос"): самообучающаяся модель, способная воспроизводить и распознавать речь. Модель решает задачи голосового ассистента при обслуживании клиентов по звонку, помогает бороться с мошенниками (отвечает на звонки за клиента банка), а также помогает верифицировать клиента банка по голосу (дать оценку, что со службой поддержки общается клиент, которому принадлежит конкретный счет);

- LLM: модель, которая решает задачи общения с клиентом в чате (предсказывает возможные трудности, исходя из старого опыта общения), совершает кросс-продажи (в целом, первых 2 направления экономят порядка 1 млрд руб. в мес. Тинькофф банку, а также делают взаимодействие с клиентом более быстрым);

- Recommendation: модель, которая помогает провести скоринг клиента (дать оценку риска невыплаты кредита), определить нужную сумму кредита и сформировать необходимый пакет продуктов и услуг для конкретного клиента;

У банка есть ряд других направлений, которые ускоряют и оптимизируют затраты на бизнес-процессы. В целом, важно отметить, что эти наработки являются ин-хаус продуктом (разработаны своей командой), и банк ими ни с кем не делится. То есть не выносит наработанную экспертизу из компании.

Сделка с Росбанком

На текущий момент до конца не определены параметры сделки по покупке Росбанка. В рамках сделки была проведена допэмиссия (130 млн акций): часть из выпущенных акций идет на покупку, а часть — остается под право выкупа несогласными со сделкой акционерами. При этом цена размещения (доп. акций для покупки) составляет 3423 руб./акция, что выше рыночной цены. По этой причине мы считаем, что дополнительного размытия не будет.

Предположительно, финализация допэмиссии и закрытие сделки произойдет в конце 3 кв. 2024 г. Предварительно: оценка Росбанка составляет 0.9-1.1x P/B. Тинькофф банк видит потенциал высокой рентабельности бизнеса Росбанка (ROE 30%+), но для этого нужно внедрить стандарты работы, по которым работает сам Тинькофф.

Взгляд на компанию

В 2024 г. кредитный бизнес может испытывать небольшое давление на маржинальность, но это перекрывается потенциалом будущего роста. Наш взгляд на перспективы банка остается положительным. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

#special #TCSG

В предыдущей части мы поговорили о финансовых результатах Тинькофф банка за 1 кв. 2024 г. и планах на 2024 г. В этой части расскажем об интеграции бизнеса и ИИ с машинными моделями (ML), сделке с Росбанком.

Банк активно развивает ИИ-технологии для внутреннего использования

Одним из драйверов роста Тинькофф банка является развитие ИИ для операционных и бизнес нужд. На текущий момент банк активно развивает несколько направлений, которые позволяют оптимизировать затраты, оставаться онлайн банком и расти быстрее рынка, сохраняя лояльность клиентов:

- Voice (от англ. "голос"): самообучающаяся модель, способная воспроизводить и распознавать речь. Модель решает задачи голосового ассистента при обслуживании клиентов по звонку, помогает бороться с мошенниками (отвечает на звонки за клиента банка), а также помогает верифицировать клиента банка по голосу (дать оценку, что со службой поддержки общается клиент, которому принадлежит конкретный счет);

- LLM: модель, которая решает задачи общения с клиентом в чате (предсказывает возможные трудности, исходя из старого опыта общения), совершает кросс-продажи (в целом, первых 2 направления экономят порядка 1 млрд руб. в мес. Тинькофф банку, а также делают взаимодействие с клиентом более быстрым);

- Recommendation: модель, которая помогает провести скоринг клиента (дать оценку риска невыплаты кредита), определить нужную сумму кредита и сформировать необходимый пакет продуктов и услуг для конкретного клиента;

У банка есть ряд других направлений, которые ускоряют и оптимизируют затраты на бизнес-процессы. В целом, важно отметить, что эти наработки являются ин-хаус продуктом (разработаны своей командой), и банк ими ни с кем не делится. То есть не выносит наработанную экспертизу из компании.

Сделка с Росбанком

На текущий момент до конца не определены параметры сделки по покупке Росбанка. В рамках сделки была проведена допэмиссия (130 млн акций): часть из выпущенных акций идет на покупку, а часть — остается под право выкупа несогласными со сделкой акционерами. При этом цена размещения (доп. акций для покупки) составляет 3423 руб./акция, что выше рыночной цены. По этой причине мы считаем, что дополнительного размытия не будет.

Предположительно, финализация допэмиссии и закрытие сделки произойдет в конце 3 кв. 2024 г. Предварительно: оценка Росбанка составляет 0.9-1.1x P/B. Тинькофф банк видит потенциал высокой рентабельности бизнеса Росбанка (ROE 30%+), но для этого нужно внедрить стандарты работы, по которым работает сам Тинькофф.

Взгляд на компанию

В 2024 г. кредитный бизнес может испытывать небольшое давление на маржинальность, но это перекрывается потенциалом будущего роста. Наш взгляд на перспективы банка остается положительным. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

{kind=link}

Как предложенные Минфином меры по изменению налогов повлияют на оценки компаний

#special

Инициативы Президента в послании к Федеральному собранию по разным оценкам требуют дополнительных расходов 1.5-2 трлн руб. в год. Для их выполнения рассматривается повышение налогов. Минфин подготовил и внес в правительство законопроект об изменениях в налоговой системе (суммарно должны принести в бюджет около 2.6 трлн руб.).

Повышение налогов — это негатив (давление на доходы компаний), c другой стороны, за счет этого будут дополнительные гос. расходы. В результате сначала будет давление на экономику (когда налоги повысятся), но долгосрочно эффект нейтральный — со временем будут расти доходы компаний и потребителей по мере реализации дополнительных госрасходов.

В отношении компаний Минфин предлагает:

— Повысить налог на прибыль компаний с 20% до 25% с 2025 г., при этом отменить курсовые экспортные пошлины

— Повысить налог на прибыль для IT компаний с 0% до 5%

— Повысить НДПИ на производство калийных удобрений в 2,3 раза, фосфорных в 2 раза и ввести акциз на газ для производства аммиака для азотных удобрений

— Повысить НДПИ при добыче железной руды в 1,15 раза

— Не менять налоговую нагрузку для отраслей с соотношением капитальных вложений к выручке более 20% (под такой критерий могли бы подойти Полюс, Газпром, Алроса, Норникель, Совкомфлот, Whoosh)

Для большинства компаний, на которые мы делаем ставки, повышение налогов некритично. В среднем негативный эффект от повышения налога на прибыль на оценки компаний, по нашим расчетам, составит 4-7%.

Отдельно отметим, что НДПИ на железную руду повлияет минимально на оценки сталеваров (эффект на целевые предварительно меньше 1%). При этом для Фосагро повышение НДПИ станет дополнительным негативным фактором. Мы и без этого не считаем акции компании интересными для покупки по текущим ценам. Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты в 2024 г., как в 2022 г., и платить высокие дивиденды.

#special

Инициативы Президента в послании к Федеральному собранию по разным оценкам требуют дополнительных расходов 1.5-2 трлн руб. в год. Для их выполнения рассматривается повышение налогов. Минфин подготовил и внес в правительство законопроект об изменениях в налоговой системе (суммарно должны принести в бюджет около 2.6 трлн руб.).

Повышение налогов — это негатив (давление на доходы компаний), c другой стороны, за счет этого будут дополнительные гос. расходы. В результате сначала будет давление на экономику (когда налоги повысятся), но долгосрочно эффект нейтральный — со временем будут расти доходы компаний и потребителей по мере реализации дополнительных госрасходов.

В отношении компаний Минфин предлагает:

— Повысить налог на прибыль компаний с 20% до 25% с 2025 г., при этом отменить курсовые экспортные пошлины

— Повысить налог на прибыль для IT компаний с 0% до 5%

— Повысить НДПИ на производство калийных удобрений в 2,3 раза, фосфорных в 2 раза и ввести акциз на газ для производства аммиака для азотных удобрений

— Повысить НДПИ при добыче железной руды в 1,15 раза

— Не менять налоговую нагрузку для отраслей с соотношением капитальных вложений к выручке более 20% (под такой критерий могли бы подойти Полюс, Газпром, Алроса, Норникель, Совкомфлот, Whoosh)

Для большинства компаний, на которые мы делаем ставки, повышение налогов некритично. В среднем негативный эффект от повышения налога на прибыль на оценки компаний, по нашим расчетам, составит 4-7%.

Отдельно отметим, что НДПИ на железную руду повлияет минимально на оценки сталеваров (эффект на целевые предварительно меньше 1%). При этом для Фосагро повышение НДПИ станет дополнительным негативным фактором. Мы и без этого не считаем акции компании интересными для покупки по текущим ценам. Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты в 2024 г., как в 2022 г., и платить высокие дивиденды.

{kind=link}

Разбор IPO IVA Technologies🔥

#special #IVAT

Делимся с вами инвестиционным разбором по компании IVA Technologies из нашей закрытой подписки!

IVA Technologies – лидер на российском рынке видеоконференцсвязи (ВКС). Сейчас компания занимает 7% рынка российских разработчиков унифицированных коммуникаций. У компании более 500 заказчиков: это компании крупного и среднего бизнеса из 9 разных отраслей. Основной рынок для компании "on premise", т.е. решение ставится на инфраструктуру заказчика, а основные решения конкурентов – облачные.

Рынок. Потенциал роста сегмента российских разработчиков ВКС до 2028 года оценивается на уровне 32.5% в год. Факторы роста - цифровизация экономики, рост требований к кибербезопасности, государственная поддержка импортозамещения. Доля российских разработчиков на рынке корпоративных коммуникаций России по итогам 2023 составляла 45%, т.е. есть существенный потенциал роста за счет замещения зарубежных решений.

Конкуренция. Конкуренция с существующими опенсорс-решениями (к таким относится Zoom) выигрывается за счет того, что их нельзя использовать "on premise", т.е. на физической инфраструктуре заказчика, что связано с повышенными рисками.

Также за счёт разработанных без open-source решений технологий и за счет собственной экспертизы в ИИ у продуктов IVA Technologies есть существенные преимущества по сравнению с российскими стратегическими конкурентами.

Бизнес. IVA Technologies планирует нарастить долю на быстрорастущем рынке корпоративных коммуникаций российских вендоров, в пессимистичном сценарии - сохранить (мнение менеджмента). В качестве базовой предпосылки мы предполагаем сохранение компанией доли рынка за счет удержания текущих клиентов и привлечения новых крупных клиентов похожих категорий за счет конкурентных преимуществ продукта и сложившегося на рынке бренда компании. В результате мы прогнозируем, что в 2024 г. выручка компании достигнет 3.8 млрд руб. (+56% г/г). Среднегодовой темп роста выручки в 2024-26 гг., по нашим прогнозам, составит ~50%.

Ожидаем среднего роста скорр. EBITDA (за вычетом кап. затрат, так как практически весь объем зарплат IT специалистов учитывается в этом показателе) в 2024-2026 гг. на уровне 59% в год. Наш прогноз по скорр. EBITDA в 2024 - 2.2 млрд руб. (+65% г/г).

По нашей оценке, целевая цена на горизонте года по акциям IVA Technologies составляет 465 руб. Компания объявила диапазон цены размещения на уровне 280-300 руб. Потенциал роста акций к верхней границе размещения составляет 55%.

ОБЗОР

#special #IVAT

Делимся с вами инвестиционным разбором по компании IVA Technologies из нашей закрытой подписки!

IVA Technologies – лидер на российском рынке видеоконференцсвязи (ВКС). Сейчас компания занимает 7% рынка российских разработчиков унифицированных коммуникаций. У компании более 500 заказчиков: это компании крупного и среднего бизнеса из 9 разных отраслей. Основной рынок для компании "on premise", т.е. решение ставится на инфраструктуру заказчика, а основные решения конкурентов – облачные.

Рынок. Потенциал роста сегмента российских разработчиков ВКС до 2028 года оценивается на уровне 32.5% в год. Факторы роста - цифровизация экономики, рост требований к кибербезопасности, государственная поддержка импортозамещения. Доля российских разработчиков на рынке корпоративных коммуникаций России по итогам 2023 составляла 45%, т.е. есть существенный потенциал роста за счет замещения зарубежных решений.

Конкуренция. Конкуренция с существующими опенсорс-решениями (к таким относится Zoom) выигрывается за счет того, что их нельзя использовать "on premise", т.е. на физической инфраструктуре заказчика, что связано с повышенными рисками.

Также за счёт разработанных без open-source решений технологий и за счет собственной экспертизы в ИИ у продуктов IVA Technologies есть существенные преимущества по сравнению с российскими стратегическими конкурентами.

Бизнес. IVA Technologies планирует нарастить долю на быстрорастущем рынке корпоративных коммуникаций российских вендоров, в пессимистичном сценарии - сохранить (мнение менеджмента). В качестве базовой предпосылки мы предполагаем сохранение компанией доли рынка за счет удержания текущих клиентов и привлечения новых крупных клиентов похожих категорий за счет конкурентных преимуществ продукта и сложившегося на рынке бренда компании. В результате мы прогнозируем, что в 2024 г. выручка компании достигнет 3.8 млрд руб. (+56% г/г). Среднегодовой темп роста выручки в 2024-26 гг., по нашим прогнозам, составит ~50%.

Ожидаем среднего роста скорр. EBITDA (за вычетом кап. затрат, так как практически весь объем зарплат IT специалистов учитывается в этом показателе) в 2024-2026 гг. на уровне 59% в год. Наш прогноз по скорр. EBITDA в 2024 - 2.2 млрд руб. (+65% г/г).

По нашей оценке, целевая цена на горизонте года по акциям IVA Technologies составляет 465 руб. Компания объявила диапазон цены размещения на уровне 280-300 руб. Потенциал роста акций к верхней границе размещения составляет 55%.

ОБЗОР

Мосбиржа: как дела у компании [1/2]

#MOEX #special

Недавно Мосбиржа отчиталась по результатам 1 кв. 2024 г., показав уверенный рост. Также в прошлую пятницу прошло заседание ЦБ, риторика которого обозначила возможное повышение ключевой ставки до 18%: Мосбиржа, как известно, является бенефициаром в ситуации высоких ставок, так как зарабатывает с остатков на клиентских счетах. В этой серии постов подробнее поговорим о результатах компании и драйверах будущего роста бизнеса.

Мосбиржа ожидаемо показала сильный результат за 1 квартал

- Комиссионные доходы выросли до 14.5 млрд руб. (+46% г/г). Это стало следствием роста объема торгов на фоне роста оборачиваемости и притока бОльшего числа инвесторов на рынок. При этом, доход вырос сильнее всего оборота площадки (+27% г/г). Сказывается влияние обновленной системы тарифов и, как отмечает менеджмент, произошло увеличение торгов более прибыльными для Мосбиржи инструментами (суммарно, растет эффективная комиссионная ставка);

- Процентные доходы увеличились до 19.4 млрд руб. (+47% г/г). Основной рост пришелся на «процентные доходы по денежным средствам и их эквивалентам» (18.9 млрд руб., +66% г/г). Как раз в этой части бизнеса и проявляется эффект от сохранения высоких ставок, так как клиентские остатки, по сути, размещаются на денежном рынке и приносят сопоставимый доход Мосбирже;

- EBITDA выросла до 25.5 млрд руб. (+34% г/г), чистая прибыль составила 19.4 млрд руб. (+35% г/г). Рост показателей ниже роста суммарного операционного дохода связан с более агрессивной политикой развития.

С чем связан рост расходов:

Во-первых, компания пересмотрела взгляд на премирование сотрудников: теперь премия пропорциональна прибыли, а долгосрочная мотивация (LTIP) привязана к капитализации, что отвечает амбициям бизнеса (расходы на персонал выросли до 5.7 млрд руб., +108% г/г).

Во-вторых, Мосбиржа поддерживает высокий уровень затрат на маркетинг в рамках развития проекта Финуслуг (расходы на рекламу составили 0.9 млрд руб., рост в 8 раз г/г).

В-третьих, высокие ставки также способствуют росту процентных расходов, которые составили 3.0 млрд руб. (рост в 16 раз г/г).

Итог

Несмотря на некоторое снижение рентабельности, доходы и прибыль растут двухзначными темпами.

В следующей части поговорим о том, будет ли продолжаться рост прибыли в будущих периодах, какие есть драйверы роста бизнеса Мосбиржи.

#MOEX #special

Недавно Мосбиржа отчиталась по результатам 1 кв. 2024 г., показав уверенный рост. Также в прошлую пятницу прошло заседание ЦБ, риторика которого обозначила возможное повышение ключевой ставки до 18%: Мосбиржа, как известно, является бенефициаром в ситуации высоких ставок, так как зарабатывает с остатков на клиентских счетах. В этой серии постов подробнее поговорим о результатах компании и драйверах будущего роста бизнеса.

Мосбиржа ожидаемо показала сильный результат за 1 квартал

- Комиссионные доходы выросли до 14.5 млрд руб. (+46% г/г). Это стало следствием роста объема торгов на фоне роста оборачиваемости и притока бОльшего числа инвесторов на рынок. При этом, доход вырос сильнее всего оборота площадки (+27% г/г). Сказывается влияние обновленной системы тарифов и, как отмечает менеджмент, произошло увеличение торгов более прибыльными для Мосбиржи инструментами (суммарно, растет эффективная комиссионная ставка);

- Процентные доходы увеличились до 19.4 млрд руб. (+47% г/г). Основной рост пришелся на «процентные доходы по денежным средствам и их эквивалентам» (18.9 млрд руб., +66% г/г). Как раз в этой части бизнеса и проявляется эффект от сохранения высоких ставок, так как клиентские остатки, по сути, размещаются на денежном рынке и приносят сопоставимый доход Мосбирже;

- EBITDA выросла до 25.5 млрд руб. (+34% г/г), чистая прибыль составила 19.4 млрд руб. (+35% г/г). Рост показателей ниже роста суммарного операционного дохода связан с более агрессивной политикой развития.

С чем связан рост расходов:

Во-первых, компания пересмотрела взгляд на премирование сотрудников: теперь премия пропорциональна прибыли, а долгосрочная мотивация (LTIP) привязана к капитализации, что отвечает амбициям бизнеса (расходы на персонал выросли до 5.7 млрд руб., +108% г/г).

Во-вторых, Мосбиржа поддерживает высокий уровень затрат на маркетинг в рамках развития проекта Финуслуг (расходы на рекламу составили 0.9 млрд руб., рост в 8 раз г/г).

В-третьих, высокие ставки также способствуют росту процентных расходов, которые составили 3.0 млрд руб. (рост в 16 раз г/г).

Итог

Несмотря на некоторое снижение рентабельности, доходы и прибыль растут двухзначными темпами.

В следующей части поговорим о том, будет ли продолжаться рост прибыли в будущих периодах, какие есть драйверы роста бизнеса Мосбиржи.

{kind=link}

Мосбиржа: как дела у компании [2/2]

#MOEX #special

В предыдущей части мы разобрали финансовые результаты Мосбиржи за 1 кв. 2024 г., в этой части расскажем про внешние драйверы роста компании на горизонте 12 месяцев.

Драйверы роста на горизонте 12 месяцев

- Повышение ключевой ставки. Исходя из тона риторики на последнем заседании ЦБ (7 июня), существует вероятность повышения ключевой ставки (КС) до 18% и длительного удержания ее на высоком уровне – подробнее написали здесь. Как подсветили в первой части, Мосбиржа выигрывает от высокой ставки в части процентных доходов;

Результаты за 1 кв. говорят за обновление рекорда по процентным доходам по году, но в случае реализации сценария с повышением КС компания сможет заработать еще больше (при сохранении текущего уровня остатков денежных средств на счетах клиентов)

- Рост количества IPO на Мосбирже. Ситуация с сохранением высокой КС делает привлекательным для компаний привлечение ден. средств через выход на публичный рынок (проведение IPO) вместо кредитования. Для публичных компаний также есть опция SPO. Еще в феврале Владимир Крекотень (управляющий директор Мосбиржи) заявлял о 20 возможных IPO/SPO в 2024 г. На текущий момент на Мосбиржу вышло 7 компаний. Потенциально это увеличивает торговый оборот (по итогам проведенных IPO объем заявок превышал объем предложения), а также Мосбиржа получает доход от проведения листинга.

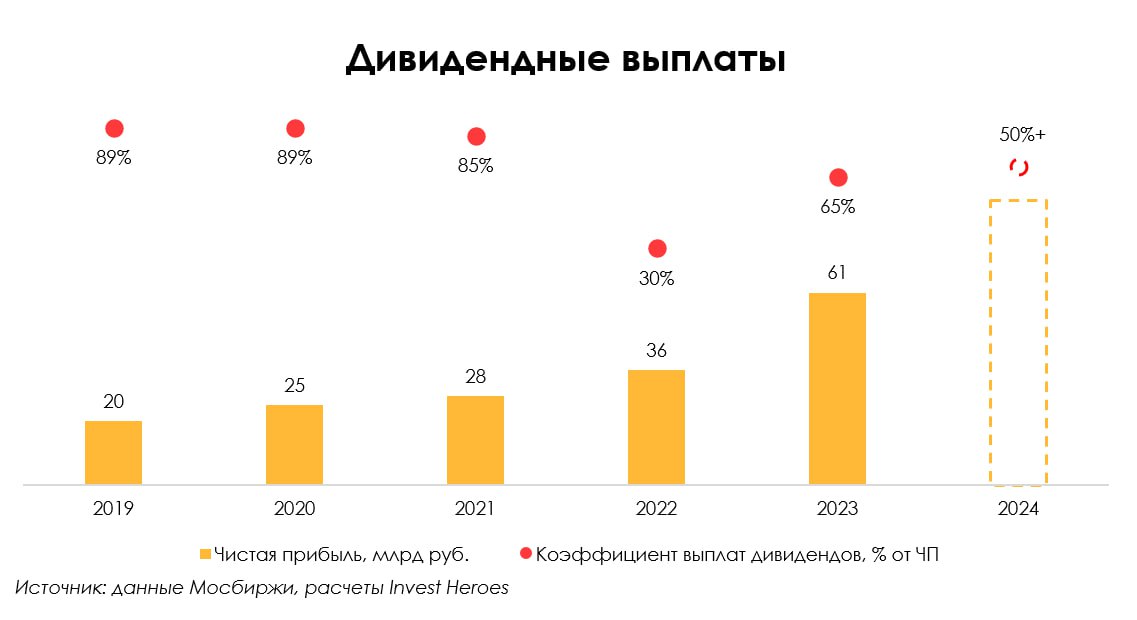

Рост доходов может привести к росту дивидендов

Мосбиржа планирует направлять на выплату дивидендов от 50% чистой прибыли. Однако, существуют ограничения, связанные с распределением средств дочерних компаний и внутренними нормативами компании.

По итогам 2023 г. Мосбиржа объявила дивиденды в размере 65% от чистой прибыли по МСФО. Это дает 7% дивидендной доходности к текущей цене (17.35 руб. на акцию), дата отсечки 14 июня 2024 г. С учетом всего вышесказанного: Мосбиржа может обновить рекорд по чистой прибыли в 2024 г. и выплатить высокий дивиденд. Среднее значение выплат на 2017-2020 года составило 88% от чистой прибыли. По итогам 2024 г. див. доходность может составить 9-14% к текущей цене (в зависимости от коэффициента выплаты), при этом мы не закладываем в прогноз как базовый сценарий выплату по верхней границе.

Взгляд на компанию

Мосбиржа является бенефициаром высокой ключевой ставки. В 2024 г. компания способна обновить рекорд по чистой прибыли и увеличить дивиденды. Наш взгляд на перспективы роста бизнеса остается положительным. При этом важно понимать, по какой цене акции Мосбиржи интересно покупать. На днях в рамках нашего аналитического сервиса мы опубликуем подробный обзор по компании c прогнозом фин. резов и целевой ценой.

#MOEX #special

В предыдущей части мы разобрали финансовые результаты Мосбиржи за 1 кв. 2024 г., в этой части расскажем про внешние драйверы роста компании на горизонте 12 месяцев.

Драйверы роста на горизонте 12 месяцев

- Повышение ключевой ставки. Исходя из тона риторики на последнем заседании ЦБ (7 июня), существует вероятность повышения ключевой ставки (КС) до 18% и длительного удержания ее на высоком уровне – подробнее написали здесь. Как подсветили в первой части, Мосбиржа выигрывает от высокой ставки в части процентных доходов;

Результаты за 1 кв. говорят за обновление рекорда по процентным доходам по году, но в случае реализации сценария с повышением КС компания сможет заработать еще больше (при сохранении текущего уровня остатков денежных средств на счетах клиентов)

- Рост количества IPO на Мосбирже. Ситуация с сохранением высокой КС делает привлекательным для компаний привлечение ден. средств через выход на публичный рынок (проведение IPO) вместо кредитования. Для публичных компаний также есть опция SPO. Еще в феврале Владимир Крекотень (управляющий директор Мосбиржи) заявлял о 20 возможных IPO/SPO в 2024 г. На текущий момент на Мосбиржу вышло 7 компаний. Потенциально это увеличивает торговый оборот (по итогам проведенных IPO объем заявок превышал объем предложения), а также Мосбиржа получает доход от проведения листинга.

Рост доходов может привести к росту дивидендов

Мосбиржа планирует направлять на выплату дивидендов от 50% чистой прибыли. Однако, существуют ограничения, связанные с распределением средств дочерних компаний и внутренними нормативами компании.

По итогам 2023 г. Мосбиржа объявила дивиденды в размере 65% от чистой прибыли по МСФО. Это дает 7% дивидендной доходности к текущей цене (17.35 руб. на акцию), дата отсечки 14 июня 2024 г. С учетом всего вышесказанного: Мосбиржа может обновить рекорд по чистой прибыли в 2024 г. и выплатить высокий дивиденд. Среднее значение выплат на 2017-2020 года составило 88% от чистой прибыли. По итогам 2024 г. див. доходность может составить 9-14% к текущей цене (в зависимости от коэффициента выплаты), при этом мы не закладываем в прогноз как базовый сценарий выплату по верхней границе.

Взгляд на компанию

Мосбиржа является бенефициаром высокой ключевой ставки. В 2024 г. компания способна обновить рекорд по чистой прибыли и увеличить дивиденды. Наш взгляд на перспективы роста бизнеса остается положительным. При этом важно понимать, по какой цене акции Мосбиржи интересно покупать. На днях в рамках нашего аналитического сервиса мы опубликуем подробный обзор по компании c прогнозом фин. резов и целевой ценой.

{kind=link}

Санкции США против СПГ-проектов

#special #NVTK

12 июня, США расширили санкции против СПГ-проектов Новатэка. Рассмотрим влияние этих санкций на Новатэк.

США ввели санкции против СПГ-танкеров для Арктик СПГ-2 и против будущих проектов Новатэка

США включили в SDN-List следующие проекты Новатэка: Мурманский СПГ (планируется запустить в 2027 г.), Обский СПГ (проект может быть запущен в 2026-2027 гг.), Арктик СПГ-1, Арктик СПГ-3 (могут быть запущены уже после запуска всех 3 линий Арктик СПГ-2). Также под прямые санкции попали 7 из 15 строящихся на судоверфи «Звезда» танкеров Arc7 — «Алексей Косыгин», «Петр Столыпин», «Сергей Витте» и четыре непоименованных танкера. При этом санкции против Ямал СПГ (проект Новатэка, на который приходится 96% поставок СПГ компании) не были введены.

Отгрузки с 1 линии Арктик СПГ-2 еще не начались, ожидаются поставки новых танкеров к началу 2025 года

Ранее санкции США были введены в отношении проекта Арктик СПГ-2, где готова первая линия на 6.6 млн тонн. Из-за санкций проект до сих порт не начал отгрузки, т. к. не получил СПГ-танкеры. Южнокорейская верфь Hanwha Ocean до сих порт не передала три готовых СПГ-танкера для отгрузок. А танкеры с российской верфи «Звезда» еще не готовы. На верфи «Звезда», по информации “Ъ”, планируется достроить два танкера к концу 2024 г. – началу 2025 г. (не уточняется, какие именно).

Вывод

Санкции США не повлияют на Ямал СПГ и текущий экспорт СПГ Новатэка. При этом они могут негативно повлиять на эксплуатацию танкеров для Арктик СПГ-2.

Три танкера для Арктик СПГ- 2 с южнокорейской верфи уже готовы, а два с верфи «Звезда» планируются к сдаче в конце 2024 г. – начале 2025 г. (и импортное оборудование для них имеется). Поэтому предполагаем, что отгрузки с первой линии Арктик СПГ-2 смогут начаться в начале 2025 г. Двух СПГ-танкеров (с верфи «Звезда») должно быть достаточно для отгрузки 2 млн т СПГ/год. Если Новатэк получит еще три готовых танкера с южнокорейской верфи, отгрузки могут составить 5 млн т/год (76% мощности 1 линии). Поскольку это все танкеры арктического класса, то, скорее всего, возить СПГ будут по СМП (Северному морскому пути) в Азию. По аналогии с нефтью, вероятно, СПГ будет продаваться с дисконтом к рыночной цене.

Начало отгрузок с других линий проекта и строительство новых СПГ проектов сейчас под вопросом. Предполагаем, что сначала должен решиться вопрос с обходом санкций для начала отгрузок с 1 линии Арктик СПГ-2.

Наталья Шангина

Senior Analyst

@Natalya_shg

#special #NVTK

12 июня, США расширили санкции против СПГ-проектов Новатэка. Рассмотрим влияние этих санкций на Новатэк.

США ввели санкции против СПГ-танкеров для Арктик СПГ-2 и против будущих проектов Новатэка

США включили в SDN-List следующие проекты Новатэка: Мурманский СПГ (планируется запустить в 2027 г.), Обский СПГ (проект может быть запущен в 2026-2027 гг.), Арктик СПГ-1, Арктик СПГ-3 (могут быть запущены уже после запуска всех 3 линий Арктик СПГ-2). Также под прямые санкции попали 7 из 15 строящихся на судоверфи «Звезда» танкеров Arc7 — «Алексей Косыгин», «Петр Столыпин», «Сергей Витте» и четыре непоименованных танкера. При этом санкции против Ямал СПГ (проект Новатэка, на который приходится 96% поставок СПГ компании) не были введены.

Отгрузки с 1 линии Арктик СПГ-2 еще не начались, ожидаются поставки новых танкеров к началу 2025 года

Ранее санкции США были введены в отношении проекта Арктик СПГ-2, где готова первая линия на 6.6 млн тонн. Из-за санкций проект до сих порт не начал отгрузки, т. к. не получил СПГ-танкеры. Южнокорейская верфь Hanwha Ocean до сих порт не передала три готовых СПГ-танкера для отгрузок. А танкеры с российской верфи «Звезда» еще не готовы. На верфи «Звезда», по информации “Ъ”, планируется достроить два танкера к концу 2024 г. – началу 2025 г. (не уточняется, какие именно).

Вывод

Санкции США не повлияют на Ямал СПГ и текущий экспорт СПГ Новатэка. При этом они могут негативно повлиять на эксплуатацию танкеров для Арктик СПГ-2.

Три танкера для Арктик СПГ- 2 с южнокорейской верфи уже готовы, а два с верфи «Звезда» планируются к сдаче в конце 2024 г. – начале 2025 г. (и импортное оборудование для них имеется). Поэтому предполагаем, что отгрузки с первой линии Арктик СПГ-2 смогут начаться в начале 2025 г. Двух СПГ-танкеров (с верфи «Звезда») должно быть достаточно для отгрузки 2 млн т СПГ/год. Если Новатэк получит еще три готовых танкера с южнокорейской верфи, отгрузки могут составить 5 млн т/год (76% мощности 1 линии). Поскольку это все танкеры арктического класса, то, скорее всего, возить СПГ будут по СМП (Северному морскому пути) в Азию. По аналогии с нефтью, вероятно, СПГ будет продаваться с дисконтом к рыночной цене.

Начало отгрузок с других линий проекта и строительство новых СПГ проектов сейчас под вопросом. Предполагаем, что сначала должен решиться вопрос с обходом санкций для начала отгрузок с 1 линии Арктик СПГ-2.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Какие компании могут стать публичными в ближайший год [1/2]

#special

В 2022 году на российском рынке IPO провел только Whoosh (компания по краткосрочной аренде самокатов). За весь 2023 год 8 компаний стали публичными, а с начала 2024 года столько же компаний уже провели IPO. В общем тренде растет интерес инвесторов и компаний к первичному размещению. В этой серии постов рассмотрим, какие компании могут еще выйти на биржу в 2024 году.

Итак, список потенциальных IPO в 2024-25 гг.:

— JetLend – краудлендинговая платформа (привлечение займов от физических и других юр. лиц), которая специализируется на кредитование малого и микробизнеса. По внутренним данным компании, на конец 2023 года доля на рынке была чуть больше 50%. Объем рынка краудлендинга за 2023 г. составил 24 млрд руб. (+64% средний годовой рост за 2021-2023 гг.). IPO может состояться в конце года;

— Sokolov – компания по производству и продаже ювелирных изделий и украшений. Занимает порядка 14% рынка. Выручка за 2023 г. составила 51 млрд руб. (+44% средний годовой рост за 2021-2023 гг.). Компания активно развивает собственные торговые точки и растет через интернет-продажи. IPO может состояться в конце года;

— ГК «АПРИ» - девелопер жилой недвижимости в Челябинске. Доля на местном рынке составляет 30%. Объем зарегистрированных продаж за 2023 г. составил 16 млрд руб. (рост в 2.4 раза г/г). В 2022 г. начал расширять географию в Екатеринбург и Владивосток. IPO может состояться в середине года;

— РТК-ЦОД – дочерняя компания «Ростелекома», предоставляет облачные сервисы (IaaS) и центры обработки данных (здания с физическими серверами). Занимает 30% рынка. За 2023 г. выручка была на уровне 63.5 млрд руб. (+45% г/г), OIBDA составила 26 млрд руб. (+38% среднегодовые темпы роста с 2020 по 2023 гг.). IPO может состояться во 2 половине года;

— «Озон-фармацевтика» - российский производитель средств-дженериков (не имеет ничего общего с маркетплейсом Ozon). На своем рынке занимает порядка 4.9%. В 2023 г. объем аптечных продаж дженериковых лекарственных препаратов в России составил 652 млрд руб. (+11% г/г). Возможен выход на IPO в 2024 г.;

— ГК «Промомед» - фармацевтическая группа компаний, занимается разработкой, производством и продажей лекарственных препаратов (с упором на инновационные и жизненно необходимые). Выручка за 2023 г. составила 15.8 млрд руб. (+18% г/г), рентабельность по EBITDA была 40%. Компанию можно сравнить с венчурным фондом, так как имеет широкий перечень препаратов в разработке, и будущий быстрый рост продаж зависит от конкретного препарата. Возможен выход на IPO в 2024 г.;

— «Всеинструменты-ру» - онлайн-гипермаркет товаров для строительства и ремонта. На рынке DIY («сделай сам») имеет долю в 2.3% (для сравнения Leroy Merlin занимает 9.9% рынка, будучи лидером). В 2023 г. выручка составила 132 млрд руб. (+53% средний годовой темп роста с 2021 по 2023 гг.). Возможен выход на IPO в течение нескольких месяцев.

— «Кифа» - b2b маркетплейс для торговли между Россией и Китаем. За 2023 г. выручка составила 5.7 млрд руб. (+75% г/г), рентабельность чистой прибыли составила 0.9%. Компания является первопроходцем в этом сегменте. IPO может состояться во 2 половине года;

— Skyeng – российская edtech компания в сфере изучения иностранных языков. Занимает второе место на рынке edtech после Skillbox. За 2023 г. выручка составила 12 млрд руб. (+41% средний годовой темп роста с 2021 по 2023 гг.). IPO может состояться в середине года;

Продолжение в следующей части...

#special

В 2022 году на российском рынке IPO провел только Whoosh (компания по краткосрочной аренде самокатов). За весь 2023 год 8 компаний стали публичными, а с начала 2024 года столько же компаний уже провели IPO. В общем тренде растет интерес инвесторов и компаний к первичному размещению. В этой серии постов рассмотрим, какие компании могут еще выйти на биржу в 2024 году.

Итак, список потенциальных IPO в 2024-25 гг.:

— JetLend – краудлендинговая платформа (привлечение займов от физических и других юр. лиц), которая специализируется на кредитование малого и микробизнеса. По внутренним данным компании, на конец 2023 года доля на рынке была чуть больше 50%. Объем рынка краудлендинга за 2023 г. составил 24 млрд руб. (+64% средний годовой рост за 2021-2023 гг.). IPO может состояться в конце года;

— Sokolov – компания по производству и продаже ювелирных изделий и украшений. Занимает порядка 14% рынка. Выручка за 2023 г. составила 51 млрд руб. (+44% средний годовой рост за 2021-2023 гг.). Компания активно развивает собственные торговые точки и растет через интернет-продажи. IPO может состояться в конце года;

— ГК «АПРИ» - девелопер жилой недвижимости в Челябинске. Доля на местном рынке составляет 30%. Объем зарегистрированных продаж за 2023 г. составил 16 млрд руб. (рост в 2.4 раза г/г). В 2022 г. начал расширять географию в Екатеринбург и Владивосток. IPO может состояться в середине года;

— РТК-ЦОД – дочерняя компания «Ростелекома», предоставляет облачные сервисы (IaaS) и центры обработки данных (здания с физическими серверами). Занимает 30% рынка. За 2023 г. выручка была на уровне 63.5 млрд руб. (+45% г/г), OIBDA составила 26 млрд руб. (+38% среднегодовые темпы роста с 2020 по 2023 гг.). IPO может состояться во 2 половине года;

— «Озон-фармацевтика» - российский производитель средств-дженериков (не имеет ничего общего с маркетплейсом Ozon). На своем рынке занимает порядка 4.9%. В 2023 г. объем аптечных продаж дженериковых лекарственных препаратов в России составил 652 млрд руб. (+11% г/г). Возможен выход на IPO в 2024 г.;

— ГК «Промомед» - фармацевтическая группа компаний, занимается разработкой, производством и продажей лекарственных препаратов (с упором на инновационные и жизненно необходимые). Выручка за 2023 г. составила 15.8 млрд руб. (+18% г/г), рентабельность по EBITDA была 40%. Компанию можно сравнить с венчурным фондом, так как имеет широкий перечень препаратов в разработке, и будущий быстрый рост продаж зависит от конкретного препарата. Возможен выход на IPO в 2024 г.;

— «Всеинструменты-ру» - онлайн-гипермаркет товаров для строительства и ремонта. На рынке DIY («сделай сам») имеет долю в 2.3% (для сравнения Leroy Merlin занимает 9.9% рынка, будучи лидером). В 2023 г. выручка составила 132 млрд руб. (+53% средний годовой темп роста с 2021 по 2023 гг.). Возможен выход на IPO в течение нескольких месяцев.

— «Кифа» - b2b маркетплейс для торговли между Россией и Китаем. За 2023 г. выручка составила 5.7 млрд руб. (+75% г/г), рентабельность чистой прибыли составила 0.9%. Компания является первопроходцем в этом сегменте. IPO может состояться во 2 половине года;

— Skyeng – российская edtech компания в сфере изучения иностранных языков. Занимает второе место на рынке edtech после Skillbox. За 2023 г. выручка составила 12 млрд руб. (+41% средний годовой темп роста с 2021 по 2023 гг.). IPO может состояться в середине года;

Продолжение в следующей части...

{kind=link}

Какие компании могут стать публичными в ближайший год [2/2]

#special

В предыдущей части мы начали рассматривать, какие компании могут стать публичными в 2024 г. В этой части продолжим список потенциальных IPO:

— Группа Arenadatа - ведущий разработчик платформы сбора и хранения данных (cреди клиентов такие крупнейшие игроки как X5 Retail, Норникель, Вкусно и точка, Альфа и др.). Компания занимает ведущие позиции на рынке управления и обработки данных в РФ (среднегодовой прирост которого оценивается в 25% в 2023-27 гг.). Выручка компании в 2022-23 гг. в среднем росла быстрее рынка — на 60% в год (в 2023 г. достигла 4 млрд руб.), OIBDA в 2022-23 гг. в среднем росла на 57% (в 2023 г. достигла 1.7 млрд руб.). Возможен выход на IPO до конца 2024 г.

— Skillbox – многопрофильная образовательная платформа (входит в экосистему Vk). Занимает лидирующее место на рынке, незначительно обгоняя Skyeng. За 2023 г. выручка составила 12.4 млрд руб. (+9% средний годовой темп роста с 2021 по 2023 гг.). IPO может состояться в конце года.

- Дочерние компании из структуры АФК «Система». Среди возможных кандидатов:

— «Медси» - сеть медицинских клиник, занимает порядка 7% на рынке больничных организаций. За 2023 г. выручка составила 41.7 млрд руб., +16% г/г. По словам Владимира Евтушенкова, сеть клиник готова к IPO (от 7 июня 2024 г.), вопрос размещения зависит от состояния рынка. Вполне возможно, что компания станет публичной в конце этого года;

— «Биннофарм Групп» - фармацевтическая компания, занимает порядка 2.3% на коммерческом рынке лекарств. За 2023 г. выручка составила 32.5 млрд руб., +14% г/г. По словам генерального директора (от 3 декабря 2023 г.), компания может быстро провести IPO, но сильной необходимости в этом не видит. Тем не менее, при удачной ситуации на рынке компания в конце этого или начале следующего года может выйти на IPO;

— Cosmos Hotel Group - один из крупнейших гостиничных операторов в России с долей на рынке порядка 10%. Выручка за 2023 г. выросла 11.9 млрд руб., показав рост в 2.4 раза г/г. О намерении вывести компания на IPO в 2024 г. упоминалось в сентябре 2023 г., IPO может состояться во 2 половине года;

— «Степь» - одна из крупнейших аграрных компаний юга России, по состоянию на май 2023 г. занимала 6-ое место по площади земельного банка (578 тыс. га.). Выручка за 2023 г. составила 106.1 млрд руб., +26.8% г/г. Компания находится в списке потенциальных компаний на IPO. Еще в 2017 г. была новость о том, что Система делает подготовку IPO. Точные сроки и дата неизвестна.

2024 г. будет насыщенным на выход новых компаний. Также остается большой список компаний, которые планировали выйти в 2025 г. и далее. Мы приводим ориентировочные сроки выхода компаний на IPO, при этом они могут сдвигаться в зависимости от конъюнктуры на рынке, если она будет сохраняться негативной в ближайшее время (некоторые компании, кто планировал провести IPO летом или в начале осени) могут отложить планы на конец 2024 г. - начало 2025 г.

Почему важно следить за IPO и их таймингом?

— Некоторые размещения могут быть интересными для участия: наш подход к оценке позволяет нам достаточно эффективно отсеивать хорошие IPO и зарабатывать на них. Поделились нашей статистикой по IPO в таблице - здесь;

— В момент интересных IPO может быть краткосрочный отток ликвидности на рынке: сейчас многие размещения происходят с дисконтом к справедливому значению, в таких случаях спрос высокий и инвесторы не получают 100% аллокацию. Чтобы получить больше акций, участники подают заявки на более высокие суммы, высвобождая кэш из других активов. После IPO ликвидность восстанавливается;

— Для публичных компаний размещение акций их дочек - это дополнительный драйвер раскрытия акционерной стоимости. Ярким примером может служить АФК "Система": по мере того, как активы под управлением становятся публичными, компания получает дополнительную стоимость (в практике непубличные активы не учитываются в справедливой стоимости таких компаний).

#special

В предыдущей части мы начали рассматривать, какие компании могут стать публичными в 2024 г. В этой части продолжим список потенциальных IPO:

— Группа Arenadatа - ведущий разработчик платформы сбора и хранения данных (cреди клиентов такие крупнейшие игроки как X5 Retail, Норникель, Вкусно и точка, Альфа и др.). Компания занимает ведущие позиции на рынке управления и обработки данных в РФ (среднегодовой прирост которого оценивается в 25% в 2023-27 гг.). Выручка компании в 2022-23 гг. в среднем росла быстрее рынка — на 60% в год (в 2023 г. достигла 4 млрд руб.), OIBDA в 2022-23 гг. в среднем росла на 57% (в 2023 г. достигла 1.7 млрд руб.). Возможен выход на IPO до конца 2024 г.

— Skillbox – многопрофильная образовательная платформа (входит в экосистему Vk). Занимает лидирующее место на рынке, незначительно обгоняя Skyeng. За 2023 г. выручка составила 12.4 млрд руб. (+9% средний годовой темп роста с 2021 по 2023 гг.). IPO может состояться в конце года.

- Дочерние компании из структуры АФК «Система». Среди возможных кандидатов:

— «Медси» - сеть медицинских клиник, занимает порядка 7% на рынке больничных организаций. За 2023 г. выручка составила 41.7 млрд руб., +16% г/г. По словам Владимира Евтушенкова, сеть клиник готова к IPO (от 7 июня 2024 г.), вопрос размещения зависит от состояния рынка. Вполне возможно, что компания станет публичной в конце этого года;

— «Биннофарм Групп» - фармацевтическая компания, занимает порядка 2.3% на коммерческом рынке лекарств. За 2023 г. выручка составила 32.5 млрд руб., +14% г/г. По словам генерального директора (от 3 декабря 2023 г.), компания может быстро провести IPO, но сильной необходимости в этом не видит. Тем не менее, при удачной ситуации на рынке компания в конце этого или начале следующего года может выйти на IPO;

— Cosmos Hotel Group - один из крупнейших гостиничных операторов в России с долей на рынке порядка 10%. Выручка за 2023 г. выросла 11.9 млрд руб., показав рост в 2.4 раза г/г. О намерении вывести компания на IPO в 2024 г. упоминалось в сентябре 2023 г., IPO может состояться во 2 половине года;

— «Степь» - одна из крупнейших аграрных компаний юга России, по состоянию на май 2023 г. занимала 6-ое место по площади земельного банка (578 тыс. га.). Выручка за 2023 г. составила 106.1 млрд руб., +26.8% г/г. Компания находится в списке потенциальных компаний на IPO. Еще в 2017 г. была новость о том, что Система делает подготовку IPO. Точные сроки и дата неизвестна.

2024 г. будет насыщенным на выход новых компаний. Также остается большой список компаний, которые планировали выйти в 2025 г. и далее. Мы приводим ориентировочные сроки выхода компаний на IPO, при этом они могут сдвигаться в зависимости от конъюнктуры на рынке, если она будет сохраняться негативной в ближайшее время (некоторые компании, кто планировал провести IPO летом или в начале осени) могут отложить планы на конец 2024 г. - начало 2025 г.

Почему важно следить за IPO и их таймингом?

— Некоторые размещения могут быть интересными для участия: наш подход к оценке позволяет нам достаточно эффективно отсеивать хорошие IPO и зарабатывать на них. Поделились нашей статистикой по IPO в таблице - здесь;

— В момент интересных IPO может быть краткосрочный отток ликвидности на рынке: сейчас многие размещения происходят с дисконтом к справедливому значению, в таких случаях спрос высокий и инвесторы не получают 100% аллокацию. Чтобы получить больше акций, участники подают заявки на более высокие суммы, высвобождая кэш из других активов. После IPO ликвидность восстанавливается;

— Для публичных компаний размещение акций их дочек - это дополнительный драйвер раскрытия акционерной стоимости. Ярким примером может служить АФК "Система": по мере того, как активы под управлением становятся публичными, компания получает дополнительную стоимость (в практике непубличные активы не учитываются в справедливой стоимости таких компаний).

{kind=link}

Банковский сектор: по последним отчетам ЦБ

#banks #special

Сегодня ЦБ выпустил обзор развития банковского сектора за май. Делимся ключевыми тезисами из обзора и прогнозами по отрасли.

Экономика остается горячей и продолжает расти

— Промышленный индекс PMI в мае немного снизился относительно уровня апреля: 51.4 против 51.9. Индекс остается выше 50 пунктов: рост деловой активности продолжается, но темпы замедляются;

— Индикатор бизнес-климата ЦБ, наоборот, в мае укрепился (11.1 против 10.7 пунктов в апреле): текущие оценки спроса и выпуска продолжили улучшаться, находясь на рекордных уровнях. Но ожидания (спроса и выпуска) немного снизились. В целом, у предприятий сохраняется оптимизм относительно будущего спроса (на горизонте 12 месяцев);

— Потребитель остается сильным: фактор поддержки спроса - рост доходов (в марте номинальная з/п выросла на 22% г/г). Индекс потребительских настроений в мае практически не поменялся от уровня в апреле. При этом, доля в опросе ЦБ тех, кто предпочитает тратить, растет быстрее доли предпочитающих сберегать: потребитель видит сейчас наиболее благоприятный момент для покупки, а уровень ожиданий будущего благосостояния снижается.

Кредитование продолжает расти

— Темпы роста корпоративного кредитования в мае замедлились (+1.7% м/м против 1.9% м/м). На рост портфеля повлиял крупный бридж-кредит, который уже был погашен в июне, без него месячный прирост составил бы 1.4%. Темпы роста остаются на умеренно высоком уровне, несмотря на продолжающийся рост ставок;

— Высокая потребительская активность поддерживает сильный спрос на кредиты физ. лиц. За май портфель вырос на 1.8% м/м (+1.6% м/м в апреле). Немалый вклад вносит рост выдач ипотеки с господдержкой на фоне завершения льготной программы 1 июля (доля рыночной ипотеки в выдачах составляет менее 25%).

Высокий уровень прибыли банков - повышение прогноза на 2024 г.

Чистая прибыль банковского сектора в мае снизилась до 255 млрд руб. (-16% м/м). На это повлиял убыток по операциям с ценными бумагами, по большей части связанный с отрицательной переоценкой (в основном ОФЗ). Также произошел рост операционных расходов и отчислений на резервы по розничным кредитам (в этом плане, резервы по корпоративным кредитам продолжили снижаться - эту тенденцию мы увидели по отчетам Сбера и ВТБ).

В целом, сектор показывал сильный результат в предыдущие месяцы. В прошлом посте писали, что прогноз по чистой прибыли сектора на 2024 г. может быть повышен, так и произошло. ЦБ РФ повысил прогноз по году с 2.3-2.8 до 3.1-3.6 трлн руб. Кроме этого, ЦБ повысил прогноз по чистой процентной марже до 4.2-4.6% по году (+0.2 п.п.). Потребитель остается сильным, компании реализуют обновленные бизнес-стратегии, экономика трансформируется в условиях высокой ставки.

Выводы

Несмотря на снижение темпов роста деловой активности, экономика остается сильной. У компаний сохраняется оптимизм по будущему спросу, потребитель не сбавляет динамику потребления. Кредитование продолжает расти.

Итого, банковский сектор может показать рекордную чистую прибыль в 2024 году. Какие банки являются нашими фаворитами - смотрите в нашем аналитическом сервисе.

Андрей Бардин

Junior Analyst

@doin_well

#banks #special

Сегодня ЦБ выпустил обзор развития банковского сектора за май. Делимся ключевыми тезисами из обзора и прогнозами по отрасли.

Экономика остается горячей и продолжает расти

— Промышленный индекс PMI в мае немного снизился относительно уровня апреля: 51.4 против 51.9. Индекс остается выше 50 пунктов: рост деловой активности продолжается, но темпы замедляются;

— Индикатор бизнес-климата ЦБ, наоборот, в мае укрепился (11.1 против 10.7 пунктов в апреле): текущие оценки спроса и выпуска продолжили улучшаться, находясь на рекордных уровнях. Но ожидания (спроса и выпуска) немного снизились. В целом, у предприятий сохраняется оптимизм относительно будущего спроса (на горизонте 12 месяцев);

— Потребитель остается сильным: фактор поддержки спроса - рост доходов (в марте номинальная з/п выросла на 22% г/г). Индекс потребительских настроений в мае практически не поменялся от уровня в апреле. При этом, доля в опросе ЦБ тех, кто предпочитает тратить, растет быстрее доли предпочитающих сберегать: потребитель видит сейчас наиболее благоприятный момент для покупки, а уровень ожиданий будущего благосостояния снижается.

Кредитование продолжает расти

— Темпы роста корпоративного кредитования в мае замедлились (+1.7% м/м против 1.9% м/м). На рост портфеля повлиял крупный бридж-кредит, который уже был погашен в июне, без него месячный прирост составил бы 1.4%. Темпы роста остаются на умеренно высоком уровне, несмотря на продолжающийся рост ставок;

— Высокая потребительская активность поддерживает сильный спрос на кредиты физ. лиц. За май портфель вырос на 1.8% м/м (+1.6% м/м в апреле). Немалый вклад вносит рост выдач ипотеки с господдержкой на фоне завершения льготной программы 1 июля (доля рыночной ипотеки в выдачах составляет менее 25%).

Высокий уровень прибыли банков - повышение прогноза на 2024 г.

Чистая прибыль банковского сектора в мае снизилась до 255 млрд руб. (-16% м/м). На это повлиял убыток по операциям с ценными бумагами, по большей части связанный с отрицательной переоценкой (в основном ОФЗ). Также произошел рост операционных расходов и отчислений на резервы по розничным кредитам (в этом плане, резервы по корпоративным кредитам продолжили снижаться - эту тенденцию мы увидели по отчетам Сбера и ВТБ).

В целом, сектор показывал сильный результат в предыдущие месяцы. В прошлом посте писали, что прогноз по чистой прибыли сектора на 2024 г. может быть повышен, так и произошло. ЦБ РФ повысил прогноз по году с 2.3-2.8 до 3.1-3.6 трлн руб. Кроме этого, ЦБ повысил прогноз по чистой процентной марже до 4.2-4.6% по году (+0.2 п.п.). Потребитель остается сильным, компании реализуют обновленные бизнес-стратегии, экономика трансформируется в условиях высокой ставки.

Выводы

Несмотря на снижение темпов роста деловой активности, экономика остается сильной. У компаний сохраняется оптимизм по будущему спросу, потребитель не сбавляет динамику потребления. Кредитование продолжает расти.

Итого, банковский сектор может показать рекордную чистую прибыль в 2024 году. Какие банки являются нашими фаворитами - смотрите в нашем аналитическом сервисе.

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}

Что будет с рынком недвижимости после отмены льготной ипотеки

#special

Недавно завершились две ипотечные программы с господдержкой: семейная и льготная. Семейную ипотеку власти собираются продлевать, но с некоторыми корректировками, чтобы выдавать ее более адресно в регионах и малых городах. Пока новые условия находятся в стадии проработки. Льготная ипотека, по мнению ЦБ, исчерпала себя (к тому же она стала практически недоступной в столичных регионах на фоне снижения лимита по кредиту до 6 млн руб.).

В этом посте рассмотрим, как повлияет на рынок отмена льготной ипотеки, что будет со спросом, предложением и ценами на первичном рынке недвижимости.

Умеренное снижение спроса ожидаемо

Программы с господдержкой играют большую роль в ипотечном кредитовании и на рынке жилья – их доля в выдаче за последнее время составляет больше 75%. Внутри выдач ипотека с господдержкой разбивается на 50% по «Семейной ипотеке», 31% по льготной ипотеке и оставшаяся доля (19%) приходится на ИТ-ипотеку, «Дальневосточную и арктическую» (по данным за январь-май 2024 г.). То есть порядка 23% в спросе на первичном рынке занимает льготная ипотека.

Безусловно, в первое время после отмены такой ипотеки упадет спрос на первичную недвижимость в силу отсутствия альтернатив у тех, кто планировал использовать льготную ипотеку (а текущие ставки по рыночным программам превышают 18% и являются заградительными). Отчасти это будет формировать отложенный спрос, который может реализоваться в конце 2024 г. – начале 2025 г.

Однако, сдерживающими факторами падения спроса станут собственные ипотечные программы от застройщиков. Некоторые застройщики уже запустили свои программы с низкими ставками: Самолет, ПИК, Эталон, Гранель, А101, Dogma. Особенностью данных программ является то, что кредит по льготной ставке выдается не на весь срок, а на определенный период (до 5 лет). То есть это будет поддерживать текущий спрос, но с определенными рисками при сохранении высоких ставок для рефинансирования после льготного периода.

Таким образом, ожидаем, что спрос на первичном рынке недвижимости упадет (не сильно: в пределах 10-15%), но не у всех игроков, так как отмена льготной ипотеки будет компенсирована внутренними программами ипотеки. Помимо этого, в 2024 г. дополнительным стабилизирующим спрос фактором может стать реализация льготных программ для учителей, врачей и военных.

Сохранение цен и снижение предложения

На горизонте полугода мы не ожидаем снижения цен на фоне снижения спроса. Девелоперы не собираются (отчасти не могут) снижать маржинальность текущих проектов, по которым они получали проектное финансирование. Сейчас на рынке продолжается рост цен себестоимости кв.м. как на фоне роста стоимости строительных материалов, так и сохранения дефицита кадров на рынке труда и роста заработных плат. Таким образом, динамика роста цен на первичное жилье будет более сдержанной. Рост цен продолжится, но темпами ниже уровня инфляции.

Несмотря на рост запусков новых проектов с марта по май, будущий ввод новых домов может замедлиться, особенно для столичных регионов. Однако, среди застройщиков существует тренд движения в регионы, в которых продолжают действовать программы ипотеки с господдержкой, а также дополнительное субсидирование региональными властями в рамках комплексного развития территорий. И здесь 2 вывода: во-первых, снижение спроса в одних регионах будет компенсировано ростом спроса в других, во-вторых, запуски в новых регионах могут продолжиться, что сохранит текущий уровень ввода.

Выводы

Подытожим, завершение льготной ипотеки приведет к общему снижению спроса на рынке, но некоторые застройщики смогут компенсировать падение собственными ипотечными программами с банками. Цены на первичную недвижимость продолжат расти, но темпами на уровне или ниже инфляции. Запуски новых проектов могут быть отложены.

А в нашем аналитическом сервисе вы сможете посмотреть, кто является нашим фаворитом среди застройщиков!