#TCSG #банки

ПОЧЕМУ ТИНЬКОФФ ПЕРЕОЦЕНЕН?

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Бизнес банка Тинькофф нацелен на ритейл сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%. Чистая прибыль банка в среднем росла 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Мы рассмотрим:

👉оценку с позиции классического банковского бизнеса;

👉оценку банка по сумме отдельных частей;

👉целевую цену банка по прогнозам глобальных аналитиков.

Основной вывод: Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.

ПОСТ

ПОЧЕМУ ТИНЬКОФФ ПЕРЕОЦЕНЕН?

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Бизнес банка Тинькофф нацелен на ритейл сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%. Чистая прибыль банка в среднем росла 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Мы рассмотрим:

👉оценку с позиции классического банковского бизнеса;

👉оценку банка по сумме отдельных частей;

👉целевую цену банка по прогнозам глобальных аналитиков.

Основной вывод: Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.

ПОСТ

{kind=link}

Отчет Сбера за 2022 и взгляд на банковский сектор

#банки

Сбербанк отчитался по итогам 2022 года по РПБУ. В этом посте мы рассмотрим отчетность Сбера и спроецируем его результаты на отрасль, а также определим перспективы сектора на 2023 год.

-Прибыль Сбербанка упала на 75% в 2022 году

Банк отчитался по результатам 2022 года с чистой прибылью в 300.2 млрд руб. (-75.7% г/г). При этом первые 9 месяцев года банк показывал убытки, а только за последние 3 месяца вышел в прибыль.

Чистый кредитный портфель показал рост на уровне верхних границ диапазона прогнозов ЦБ. Корпоративный портфель +12.4% г/г, кредиты физлицам +12.9% г/г, из которых ипотека +20.0% г/г. Отмечается рекордная за все время выдача ипотеки в декабре 2022 года на уровне 382 млрд руб, что было вызвано ажиотажем на фоне изменений в льготной программе.

Раскрыто годовое значение стоимости риска (CoR) на уровне 3.7%. Один из важнейших показателей демонстрирует ожидаемую динамику, но был ниже наших ожиданий в 4.3%. (В ковидный 2020 год CoR составлял 2%.)

-Восстановление в отрасли произошло только к концу года

Сбербанк пока первый, кто отчитался по итогам 2022 года. Но его результаты можно проецировать на отрасль из-за доминирующей позиции банка в различных сегментах рынка.

В первой половине 2022 года в банковской отрасли сформировались убытки из-за валютных позиций, расходов на дополнительные резервы и повышенные процентные расходы. При этом в последние несколько месяцев 2022 года динамика этих показателей нормализовалась и сектор вышел в ноль (об этом также говорит восстановление совокупного капитала банков до уровня начала СВО ~11.8 трлн руб. в октябре).

-Риски 2023 г. сохранились

С одной стороны, результаты Сбера сигнализируют о тренде на нормализацию доходов и снижение рисков в отрасли (CoR во второй половине 2022 г. значительно ниже первой). С другой стороны, по нашему мнению, 2023 год несет в себе риски замедления экономики, что может принести вторую волну повышенных расходов и ухудшения балансов для банков.

Риски будут выражены в падении объемов добычи нефти, газа и производства нефтепродуктов, сокращении рынка недвижимости, новых налоговых изъятиях денег из экономики из-за дефицитного бюджета.

-Эти риски выльются в повышенные расходы для банков и снижение прибылей

Замедление в экономике скажется на банках в виде более высоких резервов и замедления темпов кредитования. В случае схожих с 2022 г. экономических шоков (начало СВО или мобилизация) мы можем также увидеть вновь повышенные процентные расходы (меры для удержания вкладчиков), что в совокупности с прочими факторами ослабит балансы банков и снизит их прибыльность.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#банки

Сбербанк отчитался по итогам 2022 года по РПБУ. В этом посте мы рассмотрим отчетность Сбера и спроецируем его результаты на отрасль, а также определим перспективы сектора на 2023 год.

-Прибыль Сбербанка упала на 75% в 2022 году

Банк отчитался по результатам 2022 года с чистой прибылью в 300.2 млрд руб. (-75.7% г/г). При этом первые 9 месяцев года банк показывал убытки, а только за последние 3 месяца вышел в прибыль.

Чистый кредитный портфель показал рост на уровне верхних границ диапазона прогнозов ЦБ. Корпоративный портфель +12.4% г/г, кредиты физлицам +12.9% г/г, из которых ипотека +20.0% г/г. Отмечается рекордная за все время выдача ипотеки в декабре 2022 года на уровне 382 млрд руб, что было вызвано ажиотажем на фоне изменений в льготной программе.

Раскрыто годовое значение стоимости риска (CoR) на уровне 3.7%. Один из важнейших показателей демонстрирует ожидаемую динамику, но был ниже наших ожиданий в 4.3%. (В ковидный 2020 год CoR составлял 2%.)

-Восстановление в отрасли произошло только к концу года

Сбербанк пока первый, кто отчитался по итогам 2022 года. Но его результаты можно проецировать на отрасль из-за доминирующей позиции банка в различных сегментах рынка.

В первой половине 2022 года в банковской отрасли сформировались убытки из-за валютных позиций, расходов на дополнительные резервы и повышенные процентные расходы. При этом в последние несколько месяцев 2022 года динамика этих показателей нормализовалась и сектор вышел в ноль (об этом также говорит восстановление совокупного капитала банков до уровня начала СВО ~11.8 трлн руб. в октябре).

-Риски 2023 г. сохранились

С одной стороны, результаты Сбера сигнализируют о тренде на нормализацию доходов и снижение рисков в отрасли (CoR во второй половине 2022 г. значительно ниже первой). С другой стороны, по нашему мнению, 2023 год несет в себе риски замедления экономики, что может принести вторую волну повышенных расходов и ухудшения балансов для банков.

Риски будут выражены в падении объемов добычи нефти, газа и производства нефтепродуктов, сокращении рынка недвижимости, новых налоговых изъятиях денег из экономики из-за дефицитного бюджета.

-Эти риски выльются в повышенные расходы для банков и снижение прибылей

Замедление в экономике скажется на банках в виде более высоких резервов и замедления темпов кредитования. В случае схожих с 2022 г. экономических шоков (начало СВО или мобилизация) мы можем также увидеть вновь повышенные процентные расходы (меры для удержания вкладчиков), что в совокупности с прочими факторами ослабит балансы банков и снизит их прибыльность.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [1/3]

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

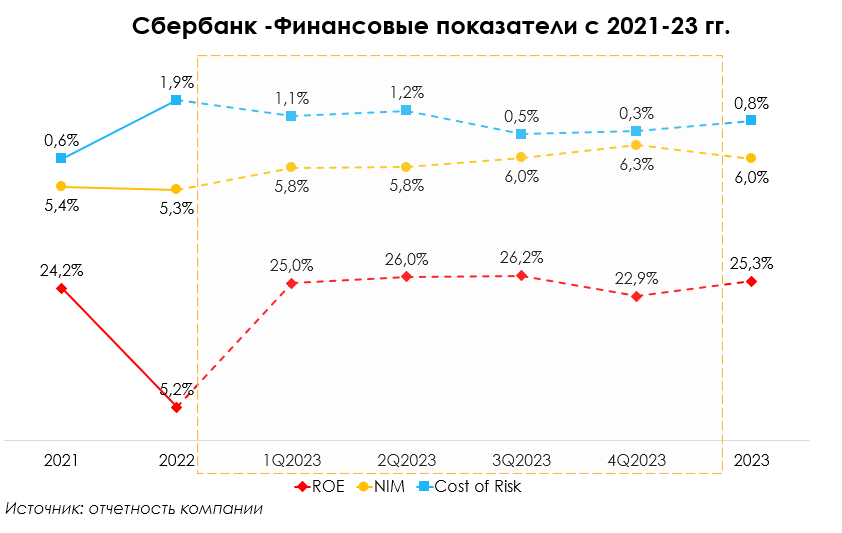

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

{kind=link}

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [2/3]

#TCSG #banks #банки

В предыдущей части поста мы обозначили изменения условий для банков в плане повышения ключевой ставки (КС). А также рассмотрели, как это изменение повлияло на основной бизнес Сбербанка. В этой части расскажем, как чувствовал себя Тинькофф банк на фоне увеличения КС.

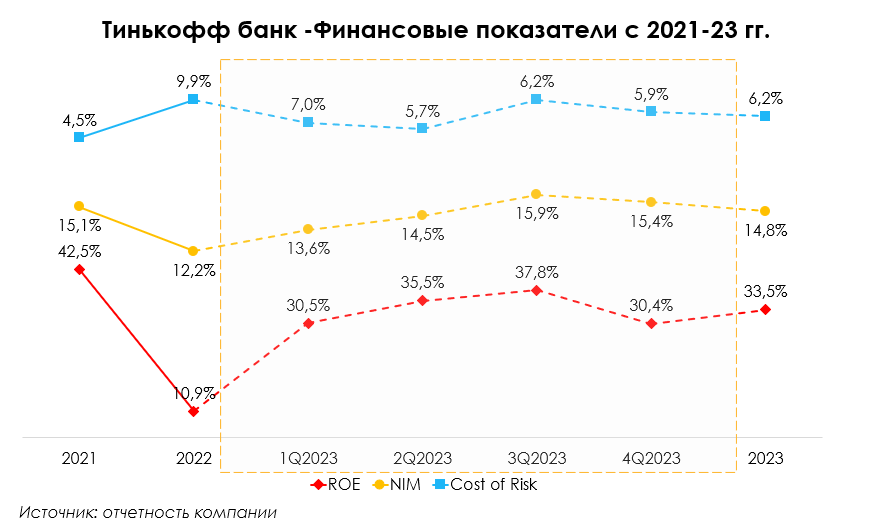

Тинькофф банк – результат выше среднеотраслевого

Характеристика банка - он ориентирован на розничный сегмент. На 2023 г. 49% в структуре кредитного портфеля приходится на кредитные карты и около 3% - на кредиты МСБ. Доля остальных продуктов: 19% - кредиты наличными, 5% - POS-кредиты, 13% - автокредиты, 10% - кредиты наличными под залог.

На протяжении 2023 г. банк чувствовал себя комфортно в условиях повышения ставок. В силу специфики продуктовой линейки банка чистая процентная маржа выросла с 13.6% в 1 кв. до 15.9% в 3кв., а затем немного снизилась до 15.4% в 4кв.

Банк имеет запас прочности в виде существенной доли кредитных карт в общем кредитном портфеле. Ставка по ним исторически составляет 30-40% (они не сильно реагируют на изменение ключевой ставки). Также у банка снизился спред по доходности кредитов наличными к ключевой ставке с 10% в 1кв. до 7% в 4кв., что говорит о повышении ставок по таким кредитам сильнее, чем выросла КС. С другой стороны, выросла cтоимость фондирования с 3.8% в 1кв. до 5.9% в 4кв. из-за обновления ставок по срочным вкладам.

Следствием последнего поинта является то, что в 4кв. банк увеличил объем срочных депозитов физ. лиц на 92% кв/кв, в то время как кредитный портфель вырос на 9% кв/кв. При этом объем фондирования рос медленнее, чем портфель кредитов в 1-3кв.: в среднем 5% кв/кв против 12% кв/кв соответственно. Сильный рост пришелся именно на 4кв., когда КС была увеличена с 13% до 16%. Это объясняет падение чистой процентной маржи в 4кв., но, с другой стороны, за счет этих средств банк сможет профинансировать новую волну роста кредитного портфеля.

В 2023 г. банк продолжил работать с высоким возвратом на собственный капитал (ROE на уровне 33.5%). Показатель выше среднеотраслевого. Чистая прибыль составила 80.9 млрд руб., это рост на 28% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. ЧПМ банка вырастит до 15.6%, объем кредитного портфеля увеличится на 33% г/г против 53% г/г в 2023 г. Ожидаем, что чистый процентный доход составит 350 млрд руб. (+52% г/г), чистая прибыль увеличится до 125 млрд руб. (+54% г/г).

Выводы

Помимо всего вышеописанного, в 2023 г. Тинькофф банк отметился высоким качеством своей продукции по оценкам клиентов и занял одно из верхних мест народного рейтинга банков (по данным сервиса banki .ru). За счет этого банк рос и продолжит расти.

Несмотря на повышенные ставки к концу года, чистая процентная маржа была стабильно высокой в течение года. Банк обладает неценовыми преимуществами перед конкурентами. Итого: Тиньккофф банк - быстрорастущий игрок с интересными предложениями для клиентов.

Продолжение в следующей части

#TCSG #banks #банки

В предыдущей части поста мы обозначили изменения условий для банков в плане повышения ключевой ставки (КС). А также рассмотрели, как это изменение повлияло на основной бизнес Сбербанка. В этой части расскажем, как чувствовал себя Тинькофф банк на фоне увеличения КС.

Тинькофф банк – результат выше среднеотраслевого

Характеристика банка - он ориентирован на розничный сегмент. На 2023 г. 49% в структуре кредитного портфеля приходится на кредитные карты и около 3% - на кредиты МСБ. Доля остальных продуктов: 19% - кредиты наличными, 5% - POS-кредиты, 13% - автокредиты, 10% - кредиты наличными под залог.

На протяжении 2023 г. банк чувствовал себя комфортно в условиях повышения ставок. В силу специфики продуктовой линейки банка чистая процентная маржа выросла с 13.6% в 1 кв. до 15.9% в 3кв., а затем немного снизилась до 15.4% в 4кв.

Банк имеет запас прочности в виде существенной доли кредитных карт в общем кредитном портфеле. Ставка по ним исторически составляет 30-40% (они не сильно реагируют на изменение ключевой ставки). Также у банка снизился спред по доходности кредитов наличными к ключевой ставке с 10% в 1кв. до 7% в 4кв., что говорит о повышении ставок по таким кредитам сильнее, чем выросла КС. С другой стороны, выросла cтоимость фондирования с 3.8% в 1кв. до 5.9% в 4кв. из-за обновления ставок по срочным вкладам.

Следствием последнего поинта является то, что в 4кв. банк увеличил объем срочных депозитов физ. лиц на 92% кв/кв, в то время как кредитный портфель вырос на 9% кв/кв. При этом объем фондирования рос медленнее, чем портфель кредитов в 1-3кв.: в среднем 5% кв/кв против 12% кв/кв соответственно. Сильный рост пришелся именно на 4кв., когда КС была увеличена с 13% до 16%. Это объясняет падение чистой процентной маржи в 4кв., но, с другой стороны, за счет этих средств банк сможет профинансировать новую волну роста кредитного портфеля.

В 2023 г. банк продолжил работать с высоким возвратом на собственный капитал (ROE на уровне 33.5%). Показатель выше среднеотраслевого. Чистая прибыль составила 80.9 млрд руб., это рост на 28% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. ЧПМ банка вырастит до 15.6%, объем кредитного портфеля увеличится на 33% г/г против 53% г/г в 2023 г. Ожидаем, что чистый процентный доход составит 350 млрд руб. (+52% г/г), чистая прибыль увеличится до 125 млрд руб. (+54% г/г).

Выводы

Помимо всего вышеописанного, в 2023 г. Тинькофф банк отметился высоким качеством своей продукции по оценкам клиентов и занял одно из верхних мест народного рейтинга банков (по данным сервиса banki .ru). За счет этого банк рос и продолжит расти.

Несмотря на повышенные ставки к концу года, чистая процентная маржа была стабильно высокой в течение года. Банк обладает неценовыми преимуществами перед конкурентами. Итого: Тиньккофф банк - быстрорастущий игрок с интересными предложениями для клиентов.

Продолжение в следующей части

{kind=link}

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [3/3]

#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о ВТБ.

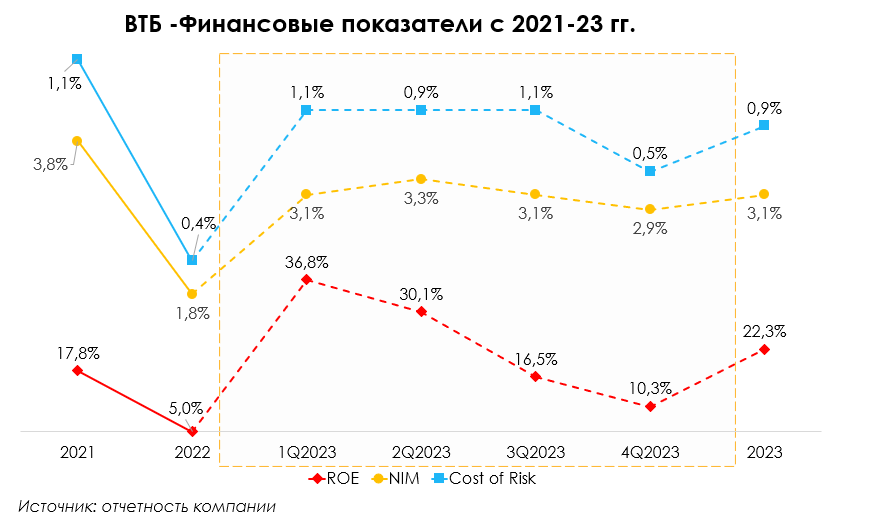

ВТБ – все еще слабый результат

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков Тинькофф и Сбер. Итого: ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.

#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о ВТБ.

ВТБ – все еще слабый результат

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков Тинькофф и Сбер. Итого: ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.

{kind=link}

Банковский сектор в марте-апреле 2024 года

#banks #банки

Несмотря на высокие ставки, кредитование организаций и населения в марте-апреле ускорилось. Банки сохраняют высокий уровень прибыли. В этом посте рассмотрим ключевые тезисы из последнего отчета ЦБ о развитии банковского сектора и более подробно рассмотрим ситуацию в банковской отрасли.

Экономика показывает себя сильно

- Промышленный PMI немного снизился до 54.3 пунктов (с 55.7 в марте). Темпы роста производства в апреле замедлились, но остаются на высоком уровне;

- Индикатор бизнес-климата ЦБ подтверждает оценки PMI. Значение в апреле составило 10.1 против 10.6 в марте. Текущие оценки и ожидания по спросу немного снизились, но остались выше средних значений прошлого года;

- Индекс потребительских настроений в апреле остался вблизи исторического максимума. Сохраняется высокий уровень ожиданий с незначительным снижением текущих оценок. Доля тех, кто предпочитает откладывать, уменьшилась до 51.7% с 53.9% в марте.

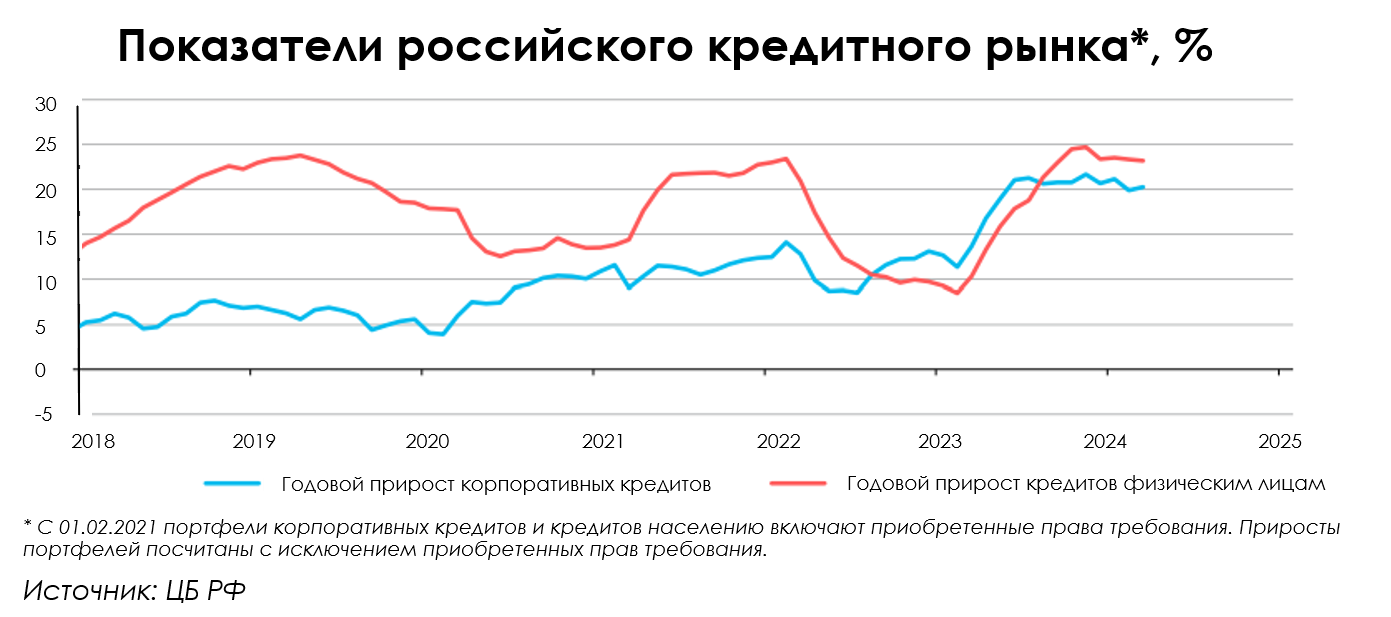

Темпы кредитования в марте и апреле ускорились

- Портфель корпоративных кредитов в марте вырос на 1.8% м/м (+0.6% м/м в феврале). Мартовский рост может быть связан с уплатой налогов (на прибыль, НДД, НДС и проч.) за 2023 г. По предварительным данным: в апреле темпы роста корпоративного кредитования были на уровне марта, то есть остались высокими (против умеренного снижения темпов кредитования в январе-феврале);

- Портфель потребительских кредитов в марте вырос на 2% м/м (против +0.9% м/м в феврале). Такой рост свидетельствует о сохранении высокой потребительской активности. По оперативным (предварительным) данным, за апрель кредитование выросло, но динамика была ниже апреля 2023 года (в месячном выражении);

- Портфель ипотечных кредитов вырос на 1.2% м/м (против +0.8% м/м в феврале). Основная доля выдачи кредитов пришлась на ипотеку с господдержкой, которая не подвержена влиянию высоких рыночных ставок. Активно выдавалась IT-ипотека, что может говорить о желании взять ипотеку до исчерпания лимита по программе. Напомним, что 1 июля 2024 года истекает льготная ипотека и ипотека с господдержкой, что может являться драйвером роста в ближайшие месяцы (основная программа «Семейная ипотека», на которую приходится около 50% от льготной ипотеки, продлевается до 2030 года).

Банковский сектор сохраняет высокую прибыль

Чистая прибыль сектора в марте сохранилась на уровне февраля. Доходность капитала (RoE) составила порядка 22% (против 23% в феврале). Результат за 1 кв. 2024 г. лучше, чем годом ранее (899 млрд руб. против 881 млрд руб.). По прогнозам ЦБ на январь 2024 года прибыль банковского сектора будет находиться в диапазоне 2.3-2.8 трлн руб. Стоит учитывать, что среднесрочный прогноз по ключевой ставке и росту кредитных портфелей был повышен ЦБ. То есть прогноз по чистой прибыли банковского сектора в 2024 г. может быть повышен. При этом существует вероятность снижения возврата на капитал (RoE), что мы уже замечаем по результатам 1 кв. 2024 г. (25% против 29% годом ранее на фоне сильного роста активов и сохранения высокой ставки).

Выводы

Экономика остается сильной, у организаций присутствует оптимизм относительно спроса и производства. Потребитель также остается сильным. Несмотря на высокую ключевую ставку, сохраняются высокие темпы роста кредитования.

В целом, по банковскому сектору ожидается высокий результат в 2024 году. Какие банки являются нашими фаворитами - смотрите в нашем аналитическом сервисе.

Андрей Бардин

Junior Analyst

@doin_well

#banks #банки

Несмотря на высокие ставки, кредитование организаций и населения в марте-апреле ускорилось. Банки сохраняют высокий уровень прибыли. В этом посте рассмотрим ключевые тезисы из последнего отчета ЦБ о развитии банковского сектора и более подробно рассмотрим ситуацию в банковской отрасли.

Экономика показывает себя сильно

- Промышленный PMI немного снизился до 54.3 пунктов (с 55.7 в марте). Темпы роста производства в апреле замедлились, но остаются на высоком уровне;

- Индикатор бизнес-климата ЦБ подтверждает оценки PMI. Значение в апреле составило 10.1 против 10.6 в марте. Текущие оценки и ожидания по спросу немного снизились, но остались выше средних значений прошлого года;

- Индекс потребительских настроений в апреле остался вблизи исторического максимума. Сохраняется высокий уровень ожиданий с незначительным снижением текущих оценок. Доля тех, кто предпочитает откладывать, уменьшилась до 51.7% с 53.9% в марте.

Темпы кредитования в марте и апреле ускорились

- Портфель корпоративных кредитов в марте вырос на 1.8% м/м (+0.6% м/м в феврале). Мартовский рост может быть связан с уплатой налогов (на прибыль, НДД, НДС и проч.) за 2023 г. По предварительным данным: в апреле темпы роста корпоративного кредитования были на уровне марта, то есть остались высокими (против умеренного снижения темпов кредитования в январе-феврале);

- Портфель потребительских кредитов в марте вырос на 2% м/м (против +0.9% м/м в феврале). Такой рост свидетельствует о сохранении высокой потребительской активности. По оперативным (предварительным) данным, за апрель кредитование выросло, но динамика была ниже апреля 2023 года (в месячном выражении);

- Портфель ипотечных кредитов вырос на 1.2% м/м (против +0.8% м/м в феврале). Основная доля выдачи кредитов пришлась на ипотеку с господдержкой, которая не подвержена влиянию высоких рыночных ставок. Активно выдавалась IT-ипотека, что может говорить о желании взять ипотеку до исчерпания лимита по программе. Напомним, что 1 июля 2024 года истекает льготная ипотека и ипотека с господдержкой, что может являться драйвером роста в ближайшие месяцы (основная программа «Семейная ипотека», на которую приходится около 50% от льготной ипотеки, продлевается до 2030 года).

Банковский сектор сохраняет высокую прибыль

Чистая прибыль сектора в марте сохранилась на уровне февраля. Доходность капитала (RoE) составила порядка 22% (против 23% в феврале). Результат за 1 кв. 2024 г. лучше, чем годом ранее (899 млрд руб. против 881 млрд руб.). По прогнозам ЦБ на январь 2024 года прибыль банковского сектора будет находиться в диапазоне 2.3-2.8 трлн руб. Стоит учитывать, что среднесрочный прогноз по ключевой ставке и росту кредитных портфелей был повышен ЦБ. То есть прогноз по чистой прибыли банковского сектора в 2024 г. может быть повышен. При этом существует вероятность снижения возврата на капитал (RoE), что мы уже замечаем по результатам 1 кв. 2024 г. (25% против 29% годом ранее на фоне сильного роста активов и сохранения высокой ставки).

Выводы

Экономика остается сильной, у организаций присутствует оптимизм относительно спроса и производства. Потребитель также остается сильным. Несмотря на высокую ключевую ставку, сохраняются высокие темпы роста кредитования.

В целом, по банковскому сектору ожидается высокий результат в 2024 году. Какие банки являются нашими фаворитами - смотрите в нашем аналитическом сервисе.

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}