Forwarded from Sergei Pirogov

#мысли_управляющего

#ih

9 апреля 2024 - 6й день рождения компании Invest Heroes (или как сейчас правильнее сказать - ГК ГЕРОИ: аналитическая компания и управляющая компания). С чего все начиналось - вы можете посмотреть в нашем первом посте в Telegram и полистать дальше (увидите нас всех молодыми).

С того момента и до сих пор это - захватывающее путешествие: мы строили сразу и компанию, и продукт, и подход, и определенную инвест философию.

🕰 Прикрепил в картинки также несколько скринов из того времени (например, как Кирилл предложил картинку а я ему название).

Интересная получилась дата:

• Символично, что свой 6й день рождения мы отмечаем запуском фондов - сегодня с утра я уже подал заявку на покупку паев в Флагманском фонде УК ГЕРОИ. В этот четверг будет эфир на тему первых 2 фондов нашей УК.

• Флагманский портфель нашего сервиса Indiana Jones на сегодня идет +519% с апреля 2018

• Мне самому через неделю 35 лет - стартую очередную 5-летку :)

Коль скоро у нашей компании день рождения, анонсирую несколько грядущих событий:

1) 11 апреля (четверг) - эфир УК ГЕРОИ по фондам

2) 12-16 апреля (с пятницы) - неделя скидок на аналитическую подписку Invest Heroes

3) 15 июня (суббота) - Invest Heroes Day в Москве (неформальное мероприятие, куда пригласим все наше сообщество - партнеров, клиентов, друзей со всего рынка)

Огромное спасибо вам за вашу поддержку! - благодаря ней мы вырастили компанию из блога, помогли многим инвесторам заработать, и впереди не менее впечатляющие свершения. Готовя для вас новые релизы мы скоро вновь замрем и прислушаемся, чтобы понять что ещё крутое мы можем запустить.

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from УК Герои

Завтра в 19:30 мы проведем первый эфир по фондам

#анонс

Дорогие друзья,

история фондов ООО УК «ГЕРОИ» начинается — мы собрали первые деньги в фонд ОПИФ рыночных финансовых инструментов «Флагманский», после чего Банк России считает первоначальный капитал фонда сформированным (больше техническое действие), и мы можем приглашать в них широкую публику.

Соответственно, завтра вечером мы приглашаем всех желающих на эфир, на котором презентуем компанию и фонды:

1. Расскажем об ООО УК «ГЕРОИ» (команда, учредители, подход, инфраструктура).

2. Расскажем про 2 фонда — ОПИФ рыночных финансовых инструментов «Флагманский» и ОПИФ рыночных финансовых инструментов «Валютные возможности», и ответим на вопросы аудитории в прямом эфире.

3. Ещё раз проясним все про комиссии, налоги и прочие технически значимые детали инвестирования в фонды.

Ждем вас на эфире! — доступ к нему открытый, переходите по ссылке: https://youtube.com/live/_NQ_DrcGto8?feature=share

Информация, обязательная к ознакомлению

#анонс

Дорогие друзья,

история фондов ООО УК «ГЕРОИ» начинается — мы собрали первые деньги в фонд ОПИФ рыночных финансовых инструментов «Флагманский», после чего Банк России считает первоначальный капитал фонда сформированным (больше техническое действие), и мы можем приглашать в них широкую публику.

Соответственно, завтра вечером мы приглашаем всех желающих на эфир, на котором презентуем компанию и фонды:

1. Расскажем об ООО УК «ГЕРОИ» (команда, учредители, подход, инфраструктура).

2. Расскажем про 2 фонда — ОПИФ рыночных финансовых инструментов «Флагманский» и ОПИФ рыночных финансовых инструментов «Валютные возможности», и ответим на вопросы аудитории в прямом эфире.

3. Ещё раз проясним все про комиссии, налоги и прочие технически значимые детали инвестирования в фонды.

Ждем вас на эфире! — доступ к нему открытый, переходите по ссылке: https://youtube.com/live/_NQ_DrcGto8?feature=share

Информация, обязательная к ознакомлению

YouTube

Презентация фондов ООО УК "ГЕРОИ"

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондовНаш официальный канал в Telegram - https://t.me/IHCapital

Ozon: Результаты за 2023 и тезисы со встречи с инвесторами и партнерами

Вчера Ozon представил результаты за 4 кв. 2023 г. Отчет в целом хороший, никаких сюрпризов не было. Также в офисе компании прошла очная встреча с инвесторами и партнерами, которую мы посетили. Делимся с вами основными тезисами 👉🏻

Подробнее о результатах за 4 кв. 2023 г.

— GMV (вкл. услуги) в 4 кв. 2023 г. вырос на 111% г/г до 625.8 млрд руб. По итогам всего 2023 г. прирост GMV составил также 111% (достиг 1752 млрд руб.), что превысило прогноз компании по росту на 90-100%. Эти данные были известны уже на момент публикации операционных результатов 14 февраля.

— Валовая прибыль за 4 кв. выросла всего на 5% до 13 млрд руб. Валовая рентабельность составила 2.1% против 4.2% в 4 кв. 2022 г. Снижение валовой рентабельности г/г было ожидаемо и обусловлено инвестициями в развитие (компания привлекает клиентов, применяя различные ценовые стратегии). В то же время есть позитивный момент — расходы на на фулфилмент и доставку в % от GMV г/г cнизились (в абсолютном выражении расходы на логистику росли из-за продолжающегося расширения логистических мощностей и роста зарплат в связи с дефицитом кадров).

Считаем, что на горизонте года валовая рентабельность Ozon может оставаться сниженной. Компания продолжает инвестировать в рост, привлекать клиентов. Кроме этого, растет стоимость сотрудников и ремонтов/аренды для открытия ПВЗ, и мы предполагаем, что в моменте это может ограничивать возможность Ozon повышать комиссии. Но долгосрочно эти эффекты все равно будут переложены на потребителя через повышение цен на товары.

— Скорр. EBITDA за 4 кв. 2023 г. составила 0.1 млрд руб. (против 3.9 млрд руб. в 4 кв. 2022 г.), а по итогам 2023 года — 4.2 млрд руб. (против убытка на уровне 3.2 млрд руб. в 2022 г.)

Тезисы с вчерашней встречи в Ozon, которую мы посетили:

— Гайденс: По итогам 2024 г. компания ставит перед собой цель показать рост по GMV ~70%. EBITDA в 2024 г. будет оставаться положительной. На горизонте 3-4 лет видят рентабельность по EBITDA на уровне 3-4%.

— Долгосрочные планы: занять 40% онлайн рынка и 3-5% рынка ритейла. Стратегия Ozon на текущий момент — максимизировать долю рынка, вопрос с прибыльностью решится за счет эффекта масштаба

— Число активных продавцов на Ozon достигло отметки в 450 тыс. (рост в 2 раза за 2023 г), покупатели оформили 1 млрд заказов за 2023 г. Количество ПВЗ за 2023 г выросло в 2 раза, до 45 тыс. шт., площадь логистических складов составила более 2,5 млн кв м. Количество активных клиентов — 46 млн чел, 90% покупателей находятся в регионах.

— Складские мощности: на вопрос, как планируют расширяться в условиях нехватки подходящей инфраструктуры, ответили, что подходящей инфраструктуры не было практически никогда, всегда все строили, чтобы отвечало задачам. Та инфраструктура, которая будет вводиться в 2024, уже законтрактована. Далее будет контрактоваться на будущие годы. Наличие подрядчиков, которые строят складскую инфраструктуру достаточное (чтобы построить то, что нужно, на горизонте 9 мес.)

— Финтех долгосрочно будет одним из самых прибыльных сегментов. В ближайшее время будут раскрывать данные по сегменту.

— Регуляторные инициативы: Регулирование нужно, при этом очень важно, чтобы регуляторные инициативы не снижали адаптивность компании. Ни одна из предложенных инициатив не является угрозой для бизнеса.

— Редомициляция: До конца года ряд действий приблизит к переезду компании. Есть сложности/ограничения, которые не позволяют быстро это сделать. Доля иностранных инвесторов неизвестна.

Вчера Ozon представил результаты за 4 кв. 2023 г. Отчет в целом хороший, никаких сюрпризов не было. Также в офисе компании прошла очная встреча с инвесторами и партнерами, которую мы посетили. Делимся с вами основными тезисами 👉🏻

Подробнее о результатах за 4 кв. 2023 г.

— GMV (вкл. услуги) в 4 кв. 2023 г. вырос на 111% г/г до 625.8 млрд руб. По итогам всего 2023 г. прирост GMV составил также 111% (достиг 1752 млрд руб.), что превысило прогноз компании по росту на 90-100%. Эти данные были известны уже на момент публикации операционных результатов 14 февраля.

— Валовая прибыль за 4 кв. выросла всего на 5% до 13 млрд руб. Валовая рентабельность составила 2.1% против 4.2% в 4 кв. 2022 г. Снижение валовой рентабельности г/г было ожидаемо и обусловлено инвестициями в развитие (компания привлекает клиентов, применяя различные ценовые стратегии). В то же время есть позитивный момент — расходы на на фулфилмент и доставку в % от GMV г/г cнизились (в абсолютном выражении расходы на логистику росли из-за продолжающегося расширения логистических мощностей и роста зарплат в связи с дефицитом кадров).

Считаем, что на горизонте года валовая рентабельность Ozon может оставаться сниженной. Компания продолжает инвестировать в рост, привлекать клиентов. Кроме этого, растет стоимость сотрудников и ремонтов/аренды для открытия ПВЗ, и мы предполагаем, что в моменте это может ограничивать возможность Ozon повышать комиссии. Но долгосрочно эти эффекты все равно будут переложены на потребителя через повышение цен на товары.

— Скорр. EBITDA за 4 кв. 2023 г. составила 0.1 млрд руб. (против 3.9 млрд руб. в 4 кв. 2022 г.), а по итогам 2023 года — 4.2 млрд руб. (против убытка на уровне 3.2 млрд руб. в 2022 г.)

Тезисы с вчерашней встречи в Ozon, которую мы посетили:

— Гайденс: По итогам 2024 г. компания ставит перед собой цель показать рост по GMV ~70%. EBITDA в 2024 г. будет оставаться положительной. На горизонте 3-4 лет видят рентабельность по EBITDA на уровне 3-4%.

— Долгосрочные планы: занять 40% онлайн рынка и 3-5% рынка ритейла. Стратегия Ozon на текущий момент — максимизировать долю рынка, вопрос с прибыльностью решится за счет эффекта масштаба

— Число активных продавцов на Ozon достигло отметки в 450 тыс. (рост в 2 раза за 2023 г), покупатели оформили 1 млрд заказов за 2023 г. Количество ПВЗ за 2023 г выросло в 2 раза, до 45 тыс. шт., площадь логистических складов составила более 2,5 млн кв м. Количество активных клиентов — 46 млн чел, 90% покупателей находятся в регионах.

— Складские мощности: на вопрос, как планируют расширяться в условиях нехватки подходящей инфраструктуры, ответили, что подходящей инфраструктуры не было практически никогда, всегда все строили, чтобы отвечало задачам. Та инфраструктура, которая будет вводиться в 2024, уже законтрактована. Далее будет контрактоваться на будущие годы. Наличие подрядчиков, которые строят складскую инфраструктуру достаточное (чтобы построить то, что нужно, на горизонте 9 мес.)

— Финтех долгосрочно будет одним из самых прибыльных сегментов. В ближайшее время будут раскрывать данные по сегменту.

— Регуляторные инициативы: Регулирование нужно, при этом очень важно, чтобы регуляторные инициативы не снижали адаптивность компании. Ни одна из предложенных инициатив не является угрозой для бизнеса.

— Редомициляция: До конца года ряд действий приблизит к переезду компании. Есть сложности/ограничения, которые не позволяют быстро это сделать. Доля иностранных инвесторов неизвестна.

{kind=link}

Навеса в замещающих облигациях не будет

#облигации

• В 4 кв. 2023 мы ждали навес продавцов в замещающих облигациях (ЗО), т.к. объем рынка должен был вырасти практически в 2 раза за несколько месяцев. Дедлайн по замещению (430 Указ Президента) был установлен до конца 2023 года.

• Затем дедлайн был продлен до 1 июля 2024 года. Таким образом, потенциальный навес растянулся на пол года. А вместе с этим начала улетучиваться возможность купить ЗО дешевле (в процентах от номинальной стоимости).

❗️А теперь не будет и потенциального навеса растянутого во времени. Причина — Банк России выпустил предписание российским депозитариям о блокировке (обособлении на неторговом разделе счета депо) всех корпоративных квазироссийских еврооблигаций, приобретенных после 1 марта 2022г. включительно, если такие еврооблигации после 1 марта 2022 г. были во владении у недружественных нерезидентов. Это предписание похоже на Указ 138 от 3 марта 2023 года.

• Проще говоря, схема с покупкой евробондов в Евроклире за пол стоимости, перенос в российскую инфраструктуру, их замещение и продажа с высокой прибылью, больше не работает, т.к. такие бумаги не будут замещать.

• Теперь евробонды, купленные у недружественных нерезидентов с 1 марта 2022 по 3 марта 2023 обособляются, а те, что были приобретены после 3 марта прошлого года, брокеры вообще не могут зачислять к себе в соответствии с неофициальной коммуникацией ЦБ.

• Поэтому не стоит ждать навеса продавцов в замещающих облигациях компаний, которые пока что не заместились / замещаются сейчас — РЖД, Полюс, Алроса (проводила голосование за освобождение от замещения, результаты неизвестны), Домодедово, Сибур, ВТБ.

#облигации

• В 4 кв. 2023 мы ждали навес продавцов в замещающих облигациях (ЗО), т.к. объем рынка должен был вырасти практически в 2 раза за несколько месяцев. Дедлайн по замещению (430 Указ Президента) был установлен до конца 2023 года.

• Затем дедлайн был продлен до 1 июля 2024 года. Таким образом, потенциальный навес растянулся на пол года. А вместе с этим начала улетучиваться возможность купить ЗО дешевле (в процентах от номинальной стоимости).

❗️А теперь не будет и потенциального навеса растянутого во времени. Причина — Банк России выпустил предписание российским депозитариям о блокировке (обособлении на неторговом разделе счета депо) всех корпоративных квазироссийских еврооблигаций, приобретенных после 1 марта 2022г. включительно, если такие еврооблигации после 1 марта 2022 г. были во владении у недружественных нерезидентов. Это предписание похоже на Указ 138 от 3 марта 2023 года.

• Проще говоря, схема с покупкой евробондов в Евроклире за пол стоимости, перенос в российскую инфраструктуру, их замещение и продажа с высокой прибылью, больше не работает, т.к. такие бумаги не будут замещать.

• Теперь евробонды, купленные у недружественных нерезидентов с 1 марта 2022 по 3 марта 2023 обособляются, а те, что были приобретены после 3 марта прошлого года, брокеры вообще не могут зачислять к себе в соответствии с неофициальной коммуникацией ЦБ.

• Поэтому не стоит ждать навеса продавцов в замещающих облигациях компаний, которые пока что не заместились / замещаются сейчас — РЖД, Полюс, Алроса (проводила голосование за освобождение от замещения, результаты неизвестны), Домодедово, Сибур, ВТБ.

{kind=link}

Forwarded from УК Герои

Презентация фондов УК ГЕРОИ.pdf

9.5 MB

Запись эфира уже доступна

Уважаемые друзья, первый эфир с презентацией фондов УК «ГЕРОИ» подошел к концу.

Уже сейчас вы можете посмотреть запись эфира на нашем YouTube канале по ссылке — https://www.youtube.com/live/_NQ_DrcGto8?si=j_-EQDfquWoXxkB8

Также публикуем презентацию, которая была использована во время прямого эфира.

💼 ih-capital.ru — ссылка на открытие личного кабинета для приобретения паев фондов.

Для консультации контакты клиентского сервиса:

Сергей Леньшин — https://t.me/Sergey_Lenshin

Евгений Сандабкин — https://t.me/evgenysand

Информация, обязательная к ознакомлению

Уважаемые друзья, первый эфир с презентацией фондов УК «ГЕРОИ» подошел к концу.

Уже сейчас вы можете посмотреть запись эфира на нашем YouTube канале по ссылке — https://www.youtube.com/live/_NQ_DrcGto8?si=j_-EQDfquWoXxkB8

Также публикуем презентацию, которая была использована во время прямого эфира.

💼 ih-capital.ru — ссылка на открытие личного кабинета для приобретения паев фондов.

Для консультации контакты клиентского сервиса:

Сергей Леньшин — https://t.me/Sergey_Lenshin

Евгений Сандабкин — https://t.me/evgenysand

Информация, обязательная к ознакомлению

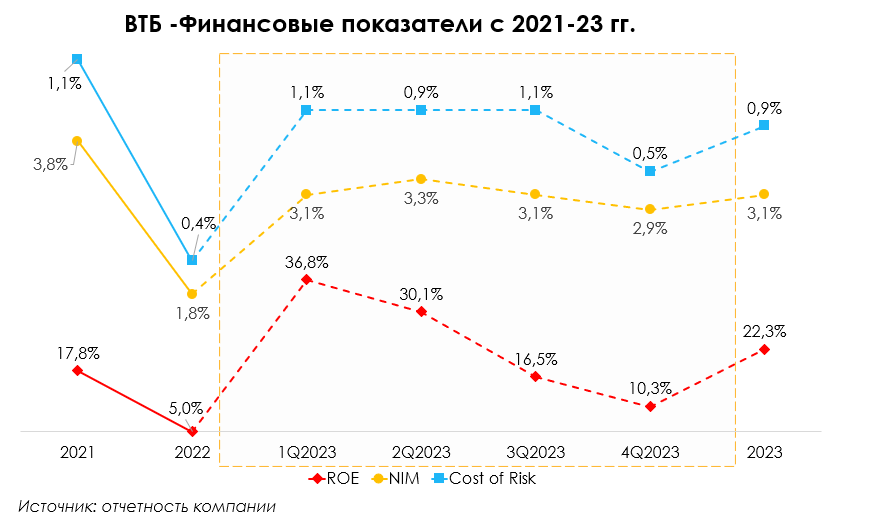

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [3/3]

#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о ВТБ.

ВТБ – все еще слабый результат

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков Тинькофф и Сбер. Итого: ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.

#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о ВТБ.

ВТБ – все еще слабый результат

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков Тинькофф и Сбер. Итого: ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

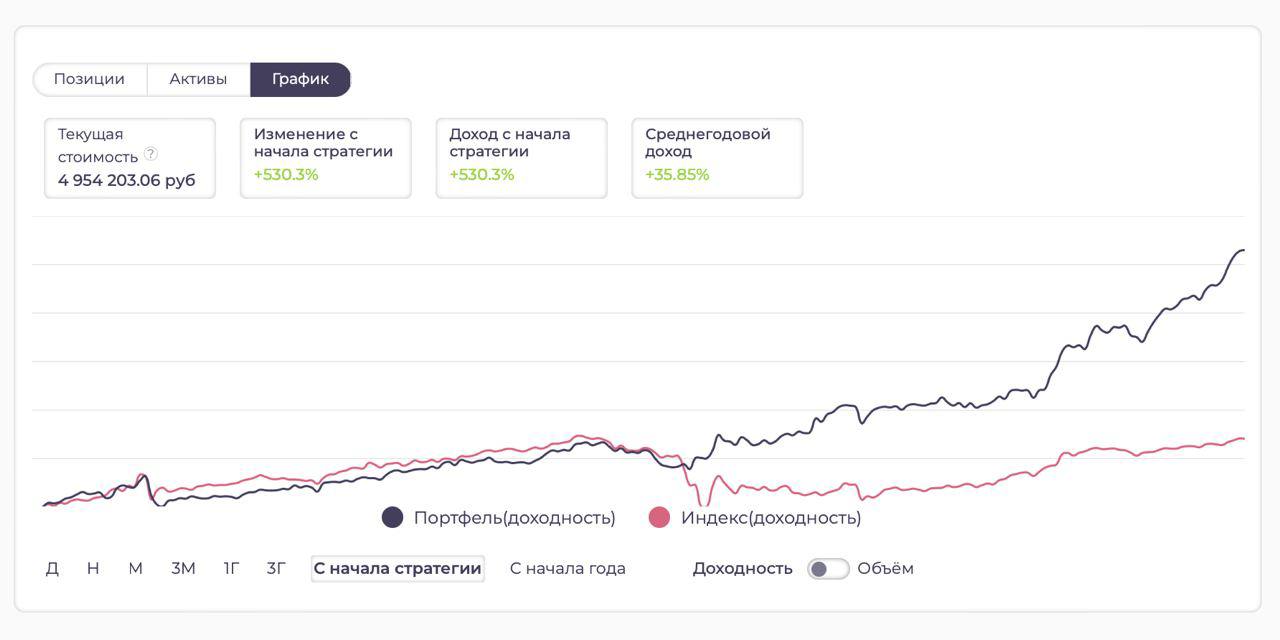

> Indiana Jones: 1.79%

> Henry Ford: -1.14%

> Iron Arny: 0.33%

> Forrest Gump RU: 0.20%

> Индекс Мосбиржи ПД: 1.79%

> Индекс S&P500: -1.56%

Портфель IJ:

Продолжаем набирать очки в стратегии (+30% YTD) - на этой неделе нам снова принесли деньги все активы:

- на фьючерсах шорт S&P и лонг IMOEX

- на облигациях купоны ОФЗ и рост tinkoff perp2

- на акциях золотодобыча / шорт Системы и OZON.

Вышли в долю облигаций 50% и чистый лонг акций тоже 45-50%. Продолжаем резать чистый лонг акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

Мы запускаем новую стратегию в сервисе с прицелом на американский рынок облигаций. Стратегия оперирует только ETF на облигации (корпоративные и государственные), а также фондами денежного рынка. На следующей неделе совершим первые сделки на стратегии.

Портфель Iron Arny:

Портфель подрос на фоне появления новых бумаг с более высокой текущей доходностью. Общее давление на облигации с фикс. купоном сохраняется. Данные по инфляции за март показали, что сохраняется высокое давление в устойчивых компонентах.

Портфель Forrest Gump RU:

Портфель продолжает планомерный рост, с начала года мы уже выросли на 16% (против 11.8% по индексу Мосбиржи полной доходности). В последнюю неделю портфель отставал от индекса на фоне резкого роста в акциях металлургов, связанного со скачком мировых цен на сырьё и сохранением относительно слабого рубля (Русал, Норникель, золотодобытчики). Мы не участвуем в этом росте, считаем что на горизонте года металлурги неинтересны, зарабатываем в первую очередь на акциях роста внутреннего рынка.

Мы запустили процедуру приема клиентов в ОПИФ «ФЛАГМАНСКИЙ» (аналог фонда, который мы вели в Арикапитал) и в ОПИФ «ВАЛЮТНЫЕ ВОЗМОЖНОСТИ».

Если вас заинтересовала возможность стать пайщиком, вы можете это сделать, зарегистрировавшись в Личном кабинете на сайте — Ih-capital.ru.

Информация, обязательная к ознакомлению

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.79%

> Henry Ford: -1.14%

> Iron Arny: 0.33%

> Forrest Gump RU: 0.20%

> Индекс Мосбиржи ПД: 1.79%

> Индекс S&P500: -1.56%

Портфель IJ:

Продолжаем набирать очки в стратегии (+30% YTD) - на этой неделе нам снова принесли деньги все активы:

- на фьючерсах шорт S&P и лонг IMOEX

- на облигациях купоны ОФЗ и рост tinkoff perp2

- на акциях золотодобыча / шорт Системы и OZON.

Вышли в долю облигаций 50% и чистый лонг акций тоже 45-50%. Продолжаем резать чистый лонг акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

Мы запускаем новую стратегию в сервисе с прицелом на американский рынок облигаций. Стратегия оперирует только ETF на облигации (корпоративные и государственные), а также фондами денежного рынка. На следующей неделе совершим первые сделки на стратегии.

Портфель Iron Arny:

Портфель подрос на фоне появления новых бумаг с более высокой текущей доходностью. Общее давление на облигации с фикс. купоном сохраняется. Данные по инфляции за март показали, что сохраняется высокое давление в устойчивых компонентах.

Портфель Forrest Gump RU:

Портфель продолжает планомерный рост, с начала года мы уже выросли на 16% (против 11.8% по индексу Мосбиржи полной доходности). В последнюю неделю портфель отставал от индекса на фоне резкого роста в акциях металлургов, связанного со скачком мировых цен на сырьё и сохранением относительно слабого рубля (Русал, Норникель, золотодобытчики). Мы не участвуем в этом росте, считаем что на горизонте года металлурги неинтересны, зарабатываем в первую очередь на акциях роста внутреннего рынка.

Мы запустили процедуру приема клиентов в ОПИФ «ФЛАГМАНСКИЙ» (аналог фонда, который мы вели в Арикапитал) и в ОПИФ «ВАЛЮТНЫЕ ВОЗМОЖНОСТИ».

Если вас заинтересовала возможность стать пайщиком, вы можете это сделать, зарегистрировавшись в Личном кабинете на сайте — Ih-capital.ru.

Информация, обязательная к ознакомлению

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Новый выпуск Пирогов уже на YouTube!

#мысли_управляющего

В этом выпуске речь пошла о хайповой теме недели - золоте (и серебре). Расписал как вижу их дальнейшее поведение.

Также поговорили о нефти: в контексте конфликта Ирана и Израиля это также интересная тема.

К слову:

• не держу Лукойл, но держу 10% Роснефть

И оставшиеся 2 вопроса - это

• мир (вопрос от зрителей из прошлой передачи). Допустим, СВО завершается или существенно деэскалируется. Что это поменяет на инвестиционном рынке и в экономике?

• рубль: 17 апреля жду продление правила о продаже валютной выручки, нефть продолжает расти. И это убеждает меня в том, что стоит пробовать шортить фьючерс на юань

Вот такое Пироги!

Подписывайтесь на наш YouTube-канал и пишите ваше мнение в комментариях под видео.

#мысли_управляющего

В этом выпуске речь пошла о хайповой теме недели - золоте (и серебре). Расписал как вижу их дальнейшее поведение.

Также поговорили о нефти: в контексте конфликта Ирана и Израиля это также интересная тема.

К слову:

• не держу Лукойл, но держу 10% Роснефть

И оставшиеся 2 вопроса - это

• мир (вопрос от зрителей из прошлой передачи). Допустим, СВО завершается или существенно деэскалируется. Что это поменяет на инвестиционном рынке и в экономике?

• рубль: 17 апреля жду продление правила о продаже валютной выручки, нефть продолжает расти. И это убеждает меня в том, что стоит пробовать шортить фьючерс на юань

Вот такое Пироги!

Подписывайтесь на наш YouTube-канал и пишите ваше мнение в комментариях под видео.

YouTube

Где конец ралли в золоте? Как учесть Иран? Вырастет ли рубль?

https://ih-capital.ru/ — открытие личного кабинета для приобретения паев фондов УК «ГЕРОИ»

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest…

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest…

Санкции на поставку меди, никеля и алюминия

#RUAL #GMKN

В прошлую пятницу Великобритания и США ввели запрет на импорт российского алюминия, меди и никеля. В этом посте рассмотрим, как санкции повлияют на Норникель и Русал, а также дадим актуальный взгляд на компании.

Запрет на поставку металлов

Великобритания и США ввели запрет на поставку российского алюминия, меди и никеля, а также на торговлю этими металлами на своих биржах (CME - Чикагской товарной бирже и LME - Лондонской бирже металлов). На этом фоне сегодня растут цены на металлы (+2.5-3% на алюминий и никель и +1-1.5% на медь).

Мы не считаем, что запрет на поставку металлов окажет сильное влияние на финансовые результаты компаний. Компании уже давно были готовы к санкциям. Мы считаем, что в результате введения таких санкций станет дороже логистика и добавятся незначительные дисконты в ценах реализации к мировым ценам. Также мы не ожидаем, что в результате санкций цены на пром. металлы сильно вырастут.

Русал (производитель алюминия) уже прокомментировал, что санкции не повлияют на возможность поставок алюминия, поскольку не затрагивают глобальные логистические решения компании. При этом LME признает, что значительная часть рынка по-прежнему готова принимать поставки российского алюминия.

Что касается Норникеля (производитель меди и никеля, а также палладия и платины, 90% выручки приходится на медь, никель и палладий), компания уже в прошлом году переориентировала большую часть своих продаж через Китай (Шанхайская товарная биржа). Также отметим, что большая часть объемов металлов (~90-95%) заранее контрактуется. Поэтому мы не ожидаем, что санкции смогут значительно повлиять на финансовые результаты Норникеля и Русала.

Актуальный взгляд на компании

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы сохраняем негативный взгляд на Русал. Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (4.80-1.05 руб. против 16.0-27.0 руб. в 2020-21 гг.). Вышеописанные факторы делают компанию опасной для инвестиций.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за значительного снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию в 2024 г. относительно цен 2022 г., а также сниженных производственных показателей.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL #GMKN

В прошлую пятницу Великобритания и США ввели запрет на импорт российского алюминия, меди и никеля. В этом посте рассмотрим, как санкции повлияют на Норникель и Русал, а также дадим актуальный взгляд на компании.

Запрет на поставку металлов

Великобритания и США ввели запрет на поставку российского алюминия, меди и никеля, а также на торговлю этими металлами на своих биржах (CME - Чикагской товарной бирже и LME - Лондонской бирже металлов). На этом фоне сегодня растут цены на металлы (+2.5-3% на алюминий и никель и +1-1.5% на медь).

Мы не считаем, что запрет на поставку металлов окажет сильное влияние на финансовые результаты компаний. Компании уже давно были готовы к санкциям. Мы считаем, что в результате введения таких санкций станет дороже логистика и добавятся незначительные дисконты в ценах реализации к мировым ценам. Также мы не ожидаем, что в результате санкций цены на пром. металлы сильно вырастут.

Русал (производитель алюминия) уже прокомментировал, что санкции не повлияют на возможность поставок алюминия, поскольку не затрагивают глобальные логистические решения компании. При этом LME признает, что значительная часть рынка по-прежнему готова принимать поставки российского алюминия.

Что касается Норникеля (производитель меди и никеля, а также палладия и платины, 90% выручки приходится на медь, никель и палладий), компания уже в прошлом году переориентировала большую часть своих продаж через Китай (Шанхайская товарная биржа). Также отметим, что большая часть объемов металлов (~90-95%) заранее контрактуется. Поэтому мы не ожидаем, что санкции смогут значительно повлиять на финансовые результаты Норникеля и Русала.

Актуальный взгляд на компании

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы сохраняем негативный взгляд на Русал. Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (4.80-1.05 руб. против 16.0-27.0 руб. в 2020-21 гг.). Вышеописанные факторы делают компанию опасной для инвестиций.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за значительного снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию в 2024 г. относительно цен 2022 г., а также сниженных производственных показателей.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Импульс в ценах на сырье: что происходит

#divingdeeper

На прошлой неделе произошел резкий скачок в сырье, на котором Русал и Норникель взлетели на 10-20%.

Триггером послужил рост промышленной активности в Азии. Промышленный PMI Китая долгое время был ниже 50, но недавно начал сигнализировать об улучшении ситуации в промышленности м/м. В Индии промышленность ускоряется темпами, близкими к рекордным (производство и продажи растут рекордными с 2020 года темпами).

Глубинной причиной такого скачка послужила низкая база. Этому скачку предшествовали аномально низкие цены на металлы. Из-за профицита по большинству металлов цены упали ниже точек безубыточности самых низкомаржинальных производителей еще в 4кв 2023, и оставались несколько месяцев на низких уровнях. В результате либо производства начали бы закрываться (в некоторых металлах, например в никеле, это частично реализовалось), либо спрос бы подтянулся и привел цены к экономически обоснованным.

За счет оживления промышленной активности в Азии спрос вырос и привел цены к нормальным уровням. В частности, теперь алюминий, медь, платина торгуются на нормальных для сбалансированного рынка уровнях. Никель и палладий все еще в зоне экстремально дешевых уровней.

Дальнейший рост металлов возможен, на мой взгляд, при условии возвращения деловой активности в промышленности Европы. Это большой маржинальный участник, который мог бы привести к точечным дефицитам в металлах и, соответственно, повышенным ценам. Мощный спрос со стороны Азии компенсируется ростом предложения металлов, профинансированным Китаем (в Африке и странах Юго-Восточной Азии открывается существенный объем новых производств металлов), из-за этого большинство металлов остаются в профиците/хрупком балансе.

Отыгрывать ли это на российских экспортерах? Я бы не стал. У Русала серьезно выросли косты (точка безубыточности около 2300$ за тонну), и ставить на него по текущим ценам имеет смысл только если ставите на сценарий алюминия по 3000+ устойчиво. У Норникеля цикл больших капексов еще не закончен, цены на палладий и никель существенно упали и возврат к прежним значениям на горизонте года маловероятен, в результате дивиденды будут порядка 5-10 р/акцию в год, при этом компания торгуется достаточно дорого.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На прошлой неделе произошел резкий скачок в сырье, на котором Русал и Норникель взлетели на 10-20%.

Триггером послужил рост промышленной активности в Азии. Промышленный PMI Китая долгое время был ниже 50, но недавно начал сигнализировать об улучшении ситуации в промышленности м/м. В Индии промышленность ускоряется темпами, близкими к рекордным (производство и продажи растут рекордными с 2020 года темпами).

Глубинной причиной такого скачка послужила низкая база. Этому скачку предшествовали аномально низкие цены на металлы. Из-за профицита по большинству металлов цены упали ниже точек безубыточности самых низкомаржинальных производителей еще в 4кв 2023, и оставались несколько месяцев на низких уровнях. В результате либо производства начали бы закрываться (в некоторых металлах, например в никеле, это частично реализовалось), либо спрос бы подтянулся и привел цены к экономически обоснованным.

За счет оживления промышленной активности в Азии спрос вырос и привел цены к нормальным уровням. В частности, теперь алюминий, медь, платина торгуются на нормальных для сбалансированного рынка уровнях. Никель и палладий все еще в зоне экстремально дешевых уровней.

Дальнейший рост металлов возможен, на мой взгляд, при условии возвращения деловой активности в промышленности Европы. Это большой маржинальный участник, который мог бы привести к точечным дефицитам в металлах и, соответственно, повышенным ценам. Мощный спрос со стороны Азии компенсируется ростом предложения металлов, профинансированным Китаем (в Африке и странах Юго-Восточной Азии открывается существенный объем новых производств металлов), из-за этого большинство металлов остаются в профиците/хрупком балансе.

Отыгрывать ли это на российских экспортерах? Я бы не стал. У Русала серьезно выросли косты (точка безубыточности около 2300$ за тонну), и ставить на него по текущим ценам имеет смысл только если ставите на сценарий алюминия по 3000+ устойчиво. У Норникеля цикл больших капексов еще не закончен, цены на палладий и никель существенно упали и возврат к прежним значениям на горизонте года маловероятен, в результате дивиденды будут порядка 5-10 р/акцию в год, при этом компания торгуется достаточно дорого.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Напоминаю: тема налогов еще не раскрыта

#divingdeeper

... но все не так страшно в масштабах отдельных компаний.

Инициативы Президента в послании к Федеральному собранию по разным оценкам требуют дополнительных расходов 1.5-2 трлн руб. в год. Для их выполнения рассматривается повышение налогов: ввести прогрессивную шкалу НДФЛ и повысить налоги на прибыль.

На данный момент ещё нет конкретных параметров, как поменяется налогообложение, но влияние на экономику понятное: с одной стороны, это дополнительные госрасходы, что позитивно, а с другой стороны, финансируются они через повышение налогов. В результате сначала будет давление на экономику (когда налоги повысятся), но со временем будут расти доходы компаний и потребителей по мере реализации дополнительных госрасходов.

О том, что повышения рассматриваются всерьез Ведомости со слов своих источников писали еще в марте. Недавно на Национальном нефтегазовом форуме говорили о рисках повышения налога на прибыль нефтегазовых компаний на 5%, т.е. с 20% до 25%. Тайминг объявления нововведений непонятен

По налогу на прибыль корпораций в СМИ обсуждается возможность роста с 20% до 22% или до 25%. Это слабо негативный фактор для оценок компаний, к существенному снижению справедливых цен он не приведет (для большинства компаний в пределах 3-4% в случае повышения налога до 22% или в пределах 6-7%). Для компаний с высокой долговой нагрузкой негативный эффект будет больше.

Утверждение повышения налогов, вероятно, будет негативным триггером. Это скажется на силе потребителя и, соответственно, замедлит рост экономики, для циклических компаний (банки, девелоперы, товары длительного пользования) это негативно.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

... но все не так страшно в масштабах отдельных компаний.

Инициативы Президента в послании к Федеральному собранию по разным оценкам требуют дополнительных расходов 1.5-2 трлн руб. в год. Для их выполнения рассматривается повышение налогов: ввести прогрессивную шкалу НДФЛ и повысить налоги на прибыль.

На данный момент ещё нет конкретных параметров, как поменяется налогообложение, но влияние на экономику понятное: с одной стороны, это дополнительные госрасходы, что позитивно, а с другой стороны, финансируются они через повышение налогов. В результате сначала будет давление на экономику (когда налоги повысятся), но со временем будут расти доходы компаний и потребителей по мере реализации дополнительных госрасходов.

О том, что повышения рассматриваются всерьез Ведомости со слов своих источников писали еще в марте. Недавно на Национальном нефтегазовом форуме говорили о рисках повышения налога на прибыль нефтегазовых компаний на 5%, т.е. с 20% до 25%. Тайминг объявления нововведений непонятен

По налогу на прибыль корпораций в СМИ обсуждается возможность роста с 20% до 22% или до 25%. Это слабо негативный фактор для оценок компаний, к существенному снижению справедливых цен он не приведет (для большинства компаний в пределах 3-4% в случае повышения налога до 22% или в пределах 6-7%). Для компаний с высокой долговой нагрузкой негативный эффект будет больше.

Утверждение повышения налогов, вероятно, будет негативным триггером. Это скажется на силе потребителя и, соответственно, замедлит рост экономики, для циклических компаний (банки, девелоперы, товары длительного пользования) это негативно.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Ждем новый выпуск длинной ОФЗ

#облигации

• Минфин планирует занять во 2 кв. 2024 1 трлн руб. по номинальной стоимости: 300 млрд руб. в бумагах с погашением до 10 лет, 700 млрд руб. с погашением от 10 лет и выше.

• По итогам 3-х дней аукционов во 2 квартале удалось разместить бумаги на 244 млрд руб. по номинальной стоимости, выполнив квартальный план на 24.4%. Для успешного выполнения плана, в оставшиеся аукционы надо занимать не менее 94.5 млрд руб.

• Из этих 244 млрд руб. — 104.6 млрд пришлось на бумаги со сроком погашения до 10 лет, 139.4 млрд на срок 10+ лет. Таким образом, осталось занять 195.4 млрд руб. на коротком конце и в середине и 560.6 млрд на длинном.

• Из длинных бумаг, доступных для размещения, остались ОФЗ 26243 и 26244 на 115 и 31.5 млрд руб. Также есть выпуски с плавающим купоном — ОФЗ 29024 и 29025 с остатками 6.2 и 665.9 млрд руб. Но т.к. Минфин предпочитает бумаги с фикс. купоном, то высока вероятность регистрации новой длинной ОФЗ, т.к. 146.5 млрд в имеющихся бумагах недостаточно для выполнения плана на 560.6 млрд руб.

• Последняя свежая ОФЗ 26244, c купоном 11.25%, появилась в октябре 2023 года, когда КС была 13% и ожидалось ее дальнейшее повышение. Эффективные доходности по длинным ОФЗ тогда были ~12.2-12.3% против 13.5-13.8% на сегодняшний день.

• Согласно консенсусу, сейчас мы находимся на пике ключевой ставки. Поэтому мы полагаем, что купон по новой длинной ОФЗ, может быть установлен в диапазоне 12-12.5%.

• Также можно полагать, что по мере полного размещения ОФЗ 26243 и 26244, из этих выпусков уйдет премия в доходности к соседним бумагам (~0.2 п.п.), а цена вырастет на 0.5-1 п.п.

#облигации

• Минфин планирует занять во 2 кв. 2024 1 трлн руб. по номинальной стоимости: 300 млрд руб. в бумагах с погашением до 10 лет, 700 млрд руб. с погашением от 10 лет и выше.

• По итогам 3-х дней аукционов во 2 квартале удалось разместить бумаги на 244 млрд руб. по номинальной стоимости, выполнив квартальный план на 24.4%. Для успешного выполнения плана, в оставшиеся аукционы надо занимать не менее 94.5 млрд руб.

• Из этих 244 млрд руб. — 104.6 млрд пришлось на бумаги со сроком погашения до 10 лет, 139.4 млрд на срок 10+ лет. Таким образом, осталось занять 195.4 млрд руб. на коротком конце и в середине и 560.6 млрд на длинном.

• Из длинных бумаг, доступных для размещения, остались ОФЗ 26243 и 26244 на 115 и 31.5 млрд руб. Также есть выпуски с плавающим купоном — ОФЗ 29024 и 29025 с остатками 6.2 и 665.9 млрд руб. Но т.к. Минфин предпочитает бумаги с фикс. купоном, то высока вероятность регистрации новой длинной ОФЗ, т.к. 146.5 млрд в имеющихся бумагах недостаточно для выполнения плана на 560.6 млрд руб.

• Последняя свежая ОФЗ 26244, c купоном 11.25%, появилась в октябре 2023 года, когда КС была 13% и ожидалось ее дальнейшее повышение. Эффективные доходности по длинным ОФЗ тогда были ~12.2-12.3% против 13.5-13.8% на сегодняшний день.

• Согласно консенсусу, сейчас мы находимся на пике ключевой ставки. Поэтому мы полагаем, что купон по новой длинной ОФЗ, может быть установлен в диапазоне 12-12.5%.

• Также можно полагать, что по мере полного размещения ОФЗ 26243 и 26244, из этих выпусков уйдет премия в доходности к соседним бумагам (~0.2 п.п.), а цена вырастет на 0.5-1 п.п.

{kind=link}

Скидки на подписку Invest Heroes!

Друзья, как и обещали, даем скидки на подписку Invest Heroes с сегодняшнего дня и по 22 апреля включительно.

Для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

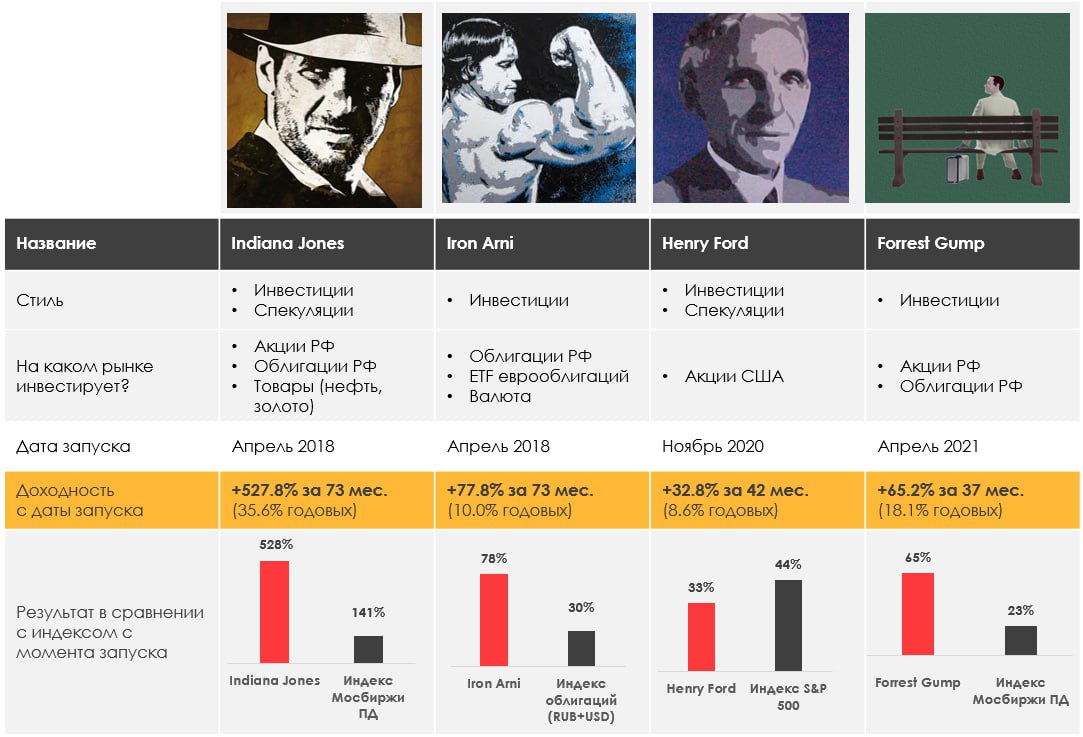

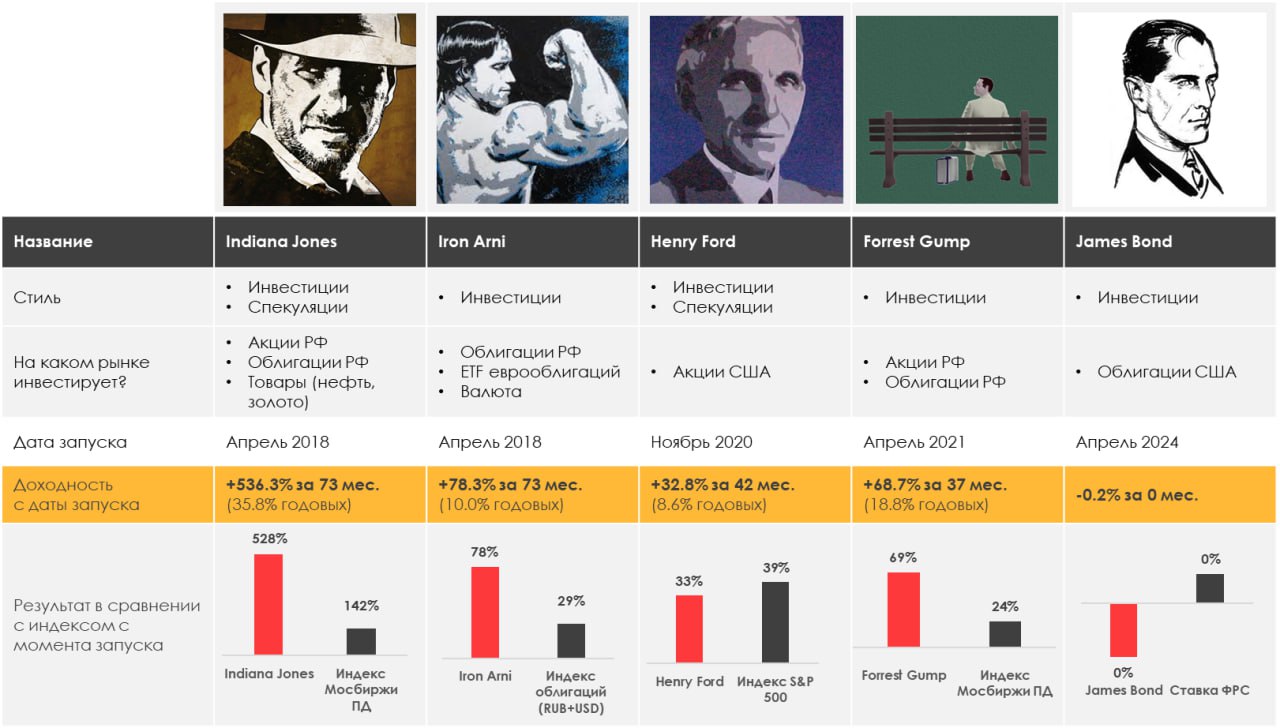

1. С начала года мы уже сделали +30% на активной стратегии и +18% на инвестиционной (против 12% Индекса)

2. За 6 лет стратегия Сергея Indiana Jones заработала 530% против индекса Мосбиржи Полной доходности на уровне 142%.

👉🏻Также у нас есть варианты тарифом для долгосрочной подписки:

Рынок РФ (3 года) — со скидкой 40% цена составит 56 700 руб. вместо 94 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=103

РФ (5 лет) — со скидкой 45% цена составит 86 625 руб. вместо 157 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=104

РФ+США (3 года) — со скидкой 40% цена составит 71 100 руб. Вместо 118 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=106

РФ+США (5 лет) со скидкой 45% цена составит 108 625 руб. вместо 197 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=105

Не обращайте внимание, что перед оплатой будет написано 12 месяцев (это стандартный текст, вшитый по умолчанию) — по факту вы получаете тот период подписки, который указан напротив ссылки.

(Если у вас уже есть подписка, то новый срок просуммируется со старым)

Друзья, как и обещали, даем скидки на подписку Invest Heroes с сегодняшнего дня и по 22 апреля включительно.

Для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

1. С начала года мы уже сделали +30% на активной стратегии и +18% на инвестиционной (против 12% Индекса)

2. За 6 лет стратегия Сергея Indiana Jones заработала 530% против индекса Мосбиржи Полной доходности на уровне 142%.

👉🏻Также у нас есть варианты тарифом для долгосрочной подписки:

Рынок РФ (3 года) — со скидкой 40% цена составит 56 700 руб. вместо 94 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=103

РФ (5 лет) — со скидкой 45% цена составит 86 625 руб. вместо 157 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=104

РФ+США (3 года) — со скидкой 40% цена составит 71 100 руб. Вместо 118 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=106

РФ+США (5 лет) со скидкой 45% цена составит 108 625 руб. вместо 197 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=105

Не обращайте внимание, что перед оплатой будет написано 12 месяцев (это стандартный текст, вшитый по умолчанию) — по факту вы получаете тот период подписки, который указан напротив ссылки.

(Если у вас уже есть подписка, то новый срок просуммируется со старым)

{kind=link}

Астра: Как дела у компании

Астра провела SPO, в ходе которого основной акционер продал 10% акций по цене 555 руб./акцию и тем самым увеличил free float c 5% до 15%. Компания ставит для себя целью стать голубой фишкой. Увеличение free float дает компании возможность попасть в первый уровень листинга Мос. Биржи и индекс Мос. Биржи.

Мы участвовали в размещении с клиентами нашего сервиса, и, конечно же, продолжаем следить за тем, как развивается бизнес Астры. Подробнее об этом далее в посте 👉🏻

Бизнес Астры растет быстрыми темпами, ожидаем продолжения сильной динамики в 2024-25 гг.

— В 2023 г. отгрузки (признаются в момент подписания акта-приемки с покупателем) Астры выросли на 75% г/г до 11.2 млрд руб. В то же время выручка в 2023 г. выросла на 77% г/г до 9.5 млрд руб.

Выручка Астра складывается из продажи лицензий ОС Astra Linux, продуктов экосистемы и услуг по сопровождению и обучению. Рынок российских ОС, по данным Strategy Partners, в 2023 г. вырос на 57% г/г до 11.3 млрд руб., что было выше прогноза (10 млрд руб.). С учетом ускоренных темпов роста мы предполагаем, что прогноз по рынку на 2024 г. будет повышен. В ближайшее время Strategy Partners планирует выпустить обновленный прогноз.

Мы ожидаем продолжения значительного роста выручки в 2024-25 гг. (в среднем на 60%+ в год) за счет удержания доли на быстрорастущем рынке российских ОС и увеличения кол-ва программных продуктов и их проникновения среди клиентов компании. В 2024 году планируется вывести на рынок 4 новых продукта: будет 2 новых направления (облачное – AIC, контейнеризация – Nodus) и доведут 2 продукта до релиза (мониторинг – Astra Monitoring, управление инфраструктурой – ACM).

— EBITDA Астры в 2023 г. выросла на 44% г/г до 4.2 млрд руб., что было на уровне наших ожиданий. Рентабельность по EBITDA снизилась до 44% против 50-53.5% в 2021-22 гг. главным образом в результате роста расходов на персонал и маркетинг (в том числе в связи с IPO).

Ускорение найма — необходимое условие для роста бизнеса. Количество сотрудников увеличилось до 2 275 человек (67% которых – IT-специалисты) на конец 2023 г. против 860 чел. на конец 2022 г. В 2024-25 гг. мы ожидаем замедление темпов найма и нормализации рентабельности. Компания не дает гайденс по приросту кол-ва сотрудников, но говорит о том, что в 2024 г. он будет ниже, чем в 2023 г.

В 2024-25 гг. ожидаем нормализации рентабельности по EBITDA до 49-50% по мере роста бизнеса и замедление темпов найма. По нашему прогнозу, EBITDA в 2024 г. может достичь 8.3 млрд руб. (+100% г/г), а в 2025 г. — 12.3 млрд руб. (+47% г/г).

Тезисы со дня инвестора Астры:

— Новые клиенты в корп. сегменте: российские представительства зарубежных компаний (Нестле, Ашан, Марс). Это показатель качества продуктов компании, что независимые рыночные компании принимают решения в пользу Астры.

— Провели важные M&A: GitFlic (импортонезависимая платформа, нужна для повышения производительности труда разработчиков и сокращения цикла от разработки до рынка) и Knomary (обеспечивает HR-специалистов комплексными технологическими решениями для развития персонала)

— Разработали стратегию интернет безопасности, цель: совместить IT сервисы с ИБ. Единственные на рынке, у кого есть 4 ключевых сертификации РФ и Беларуси.

— Большая тема роста — со 2 кв. 2024 г. запускается старт продаж Облачной Астры. В результате растет рекуррентная выручка для Астры, а для клиентов будет проще масштабироваться и снижается общая стоимость владения ИТ решениями. Вторая большая тема роста — с 3 кв. 2024 г. запускаются продажи Tantor XData — это машина баз данных (т.е. техника, не программа)

Цель менеджмента — за 2 года сделать х3 чистой прибыли. Мотивационная программа на 2 года новая. Участвуют 130 ключевых сотрудников, общий бюджет — 2 млн акций, которые уже на балансе компании, т.е. размытия миноров не будет, но компания потратит эти акции со своего баланса.

Взгляд на компанию

Мы позитивно смотрим на долгосрочные перспективы компании. По какой цене акции интересны для покупки в портфель — смотрите в рамках нашего сервиса (сейчас действуют скидки).

Астра провела SPO, в ходе которого основной акционер продал 10% акций по цене 555 руб./акцию и тем самым увеличил free float c 5% до 15%. Компания ставит для себя целью стать голубой фишкой. Увеличение free float дает компании возможность попасть в первый уровень листинга Мос. Биржи и индекс Мос. Биржи.

Мы участвовали в размещении с клиентами нашего сервиса, и, конечно же, продолжаем следить за тем, как развивается бизнес Астры. Подробнее об этом далее в посте 👉🏻

Бизнес Астры растет быстрыми темпами, ожидаем продолжения сильной динамики в 2024-25 гг.

— В 2023 г. отгрузки (признаются в момент подписания акта-приемки с покупателем) Астры выросли на 75% г/г до 11.2 млрд руб. В то же время выручка в 2023 г. выросла на 77% г/г до 9.5 млрд руб.

Выручка Астра складывается из продажи лицензий ОС Astra Linux, продуктов экосистемы и услуг по сопровождению и обучению. Рынок российских ОС, по данным Strategy Partners, в 2023 г. вырос на 57% г/г до 11.3 млрд руб., что было выше прогноза (10 млрд руб.). С учетом ускоренных темпов роста мы предполагаем, что прогноз по рынку на 2024 г. будет повышен. В ближайшее время Strategy Partners планирует выпустить обновленный прогноз.

Мы ожидаем продолжения значительного роста выручки в 2024-25 гг. (в среднем на 60%+ в год) за счет удержания доли на быстрорастущем рынке российских ОС и увеличения кол-ва программных продуктов и их проникновения среди клиентов компании. В 2024 году планируется вывести на рынок 4 новых продукта: будет 2 новых направления (облачное – AIC, контейнеризация – Nodus) и доведут 2 продукта до релиза (мониторинг – Astra Monitoring, управление инфраструктурой – ACM).

— EBITDA Астры в 2023 г. выросла на 44% г/г до 4.2 млрд руб., что было на уровне наших ожиданий. Рентабельность по EBITDA снизилась до 44% против 50-53.5% в 2021-22 гг. главным образом в результате роста расходов на персонал и маркетинг (в том числе в связи с IPO).

Ускорение найма — необходимое условие для роста бизнеса. Количество сотрудников увеличилось до 2 275 человек (67% которых – IT-специалисты) на конец 2023 г. против 860 чел. на конец 2022 г. В 2024-25 гг. мы ожидаем замедление темпов найма и нормализации рентабельности. Компания не дает гайденс по приросту кол-ва сотрудников, но говорит о том, что в 2024 г. он будет ниже, чем в 2023 г.

В 2024-25 гг. ожидаем нормализации рентабельности по EBITDA до 49-50% по мере роста бизнеса и замедление темпов найма. По нашему прогнозу, EBITDA в 2024 г. может достичь 8.3 млрд руб. (+100% г/г), а в 2025 г. — 12.3 млрд руб. (+47% г/г).

Тезисы со дня инвестора Астры:

— Новые клиенты в корп. сегменте: российские представительства зарубежных компаний (Нестле, Ашан, Марс). Это показатель качества продуктов компании, что независимые рыночные компании принимают решения в пользу Астры.

— Провели важные M&A: GitFlic (импортонезависимая платформа, нужна для повышения производительности труда разработчиков и сокращения цикла от разработки до рынка) и Knomary (обеспечивает HR-специалистов комплексными технологическими решениями для развития персонала)

— Разработали стратегию интернет безопасности, цель: совместить IT сервисы с ИБ. Единственные на рынке, у кого есть 4 ключевых сертификации РФ и Беларуси.

— Большая тема роста — со 2 кв. 2024 г. запускается старт продаж Облачной Астры. В результате растет рекуррентная выручка для Астры, а для клиентов будет проще масштабироваться и снижается общая стоимость владения ИТ решениями. Вторая большая тема роста — с 3 кв. 2024 г. запускаются продажи Tantor XData — это машина баз данных (т.е. техника, не программа)

Цель менеджмента — за 2 года сделать х3 чистой прибыли. Мотивационная программа на 2 года новая. Участвуют 130 ключевых сотрудников, общий бюджет — 2 млн акций, которые уже на балансе компании, т.е. размытия миноров не будет, но компания потратит эти акции со своего баланса.

Взгляд на компанию

Мы позитивно смотрим на долгосрочные перспективы компании. По какой цене акции интересны для покупки в портфель — смотрите в рамках нашего сервиса (сейчас действуют скидки).

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.59%

> Henry Ford: -1.75%

> Iron Arny: 0.28%

> Forrest Gump RU: 2.09%

> James Bond: -0.18%

> Индекс Мосбиржи ПД: 0.43%

> Индекс S&P500: -3.05%

Портфель IJ:

Портфель за неделю еще немного вырос. «Тягачами» результата выступили идеи шорта S&P и юаня. Также в акциях мы заработали на Яндексе, Самолете и Совкомфлоте и потеряли на шорте OZON, который не успели вовремя закрыть в прибыль. Едем дальше: ждем IMOEX 3520

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель продолжил плавный рост. В ОФЗ в пятницу случился отскок, на рынке появился крупный бид, который превысил возможности предложения вторичного рынка. Склоняемся, что это пока не естественный отскок, а чья-то вынужденная мера купить ОФЗ.

Портфель Henry Ford:

Портфель снижался на фоне начавшейся коррекции в акциях США. Мы успели к ней подготовиться, закрыв большую часть спекулятивных лонгов и забрав несколько % снижения в большом шорте S&P.

Портфель James Bond:

В начале недели мы сформировали костяк стратегии на 65% портфеля, чем и вызван убыток (комиссиями). Предпочитаем держать основную часть в дюрации 3-6 лет пропорционально. На 20% купили лимитными заявками длинные трежерис через TLT. Оставляем за собой маневр и в этой позиции. На следующей недели будем точечно добирать остаток позиций.

В качестве бенчмарка выбрали эффективную ставку ФРС, поэтому бенчмарк будет равномерно прирастать на 0.1% в неделю.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.59%

> Henry Ford: -1.75%

> Iron Arny: 0.28%

> Forrest Gump RU: 2.09%

> James Bond: -0.18%

> Индекс Мосбиржи ПД: 0.43%

> Индекс S&P500: -3.05%

Портфель IJ:

Портфель за неделю еще немного вырос. «Тягачами» результата выступили идеи шорта S&P и юаня. Также в акциях мы заработали на Яндексе, Самолете и Совкомфлоте и потеряли на шорте OZON, который не успели вовремя закрыть в прибыль. Едем дальше: ждем IMOEX 3520

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель продолжил плавный рост. В ОФЗ в пятницу случился отскок, на рынке появился крупный бид, который превысил возможности предложения вторичного рынка. Склоняемся, что это пока не естественный отскок, а чья-то вынужденная мера купить ОФЗ.

Портфель Henry Ford:

Портфель снижался на фоне начавшейся коррекции в акциях США. Мы успели к ней подготовиться, закрыв большую часть спекулятивных лонгов и забрав несколько % снижения в большом шорте S&P.

Портфель James Bond:

В начале недели мы сформировали костяк стратегии на 65% портфеля, чем и вызван убыток (комиссиями). Предпочитаем держать основную часть в дюрации 3-6 лет пропорционально. На 20% купили лимитными заявками длинные трежерис через TLT. Оставляем за собой маневр и в этой позиции. На следующей недели будем точечно добирать остаток позиций.

В качестве бенчмарка выбрали эффективную ставку ФРС, поэтому бенчмарк будет равномерно прирастать на 0.1% в неделю.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube!

#мысли_управляющего

В сегодняшнем выпуске – https://youtu.be/ugFkGbxBSGA?si=NKs7kqmFafaB4YSx – речь пойдет про схему, которую я сейчас реализую, а именно:

1. продаю акции;

2. держу ОФЗ флоутеры и 9-летки под продажу через 2 мес.;

3. готовлюсь активно покупать на вырученные средства юань.

Такой маневр складывается из сочетания выросшей нефти, CPI 4.5% за март, первых признаков укрепления рубля и формы кривой ОФЗ.

Снижение доллара и налоги - аргументы за приостановку роста в акциях.

Помимо этого, в выпуске:

• первые ~700 млн. в фондах УК ГЕРОИ;

• SPO Астра: ждем через год 700-750₽ за бумагу;

• медь и алюминий: как относиться к текущему росту.

🎂 Также в выпуске скидка на ДР Героев - действует сегодня и завтра: для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

Есть варианты скидок для долгосрочных тарифов (3/5 лет) — писали об этом здесь https://t.me/PirogovLive/9268

#мысли_управляющего

В сегодняшнем выпуске – https://youtu.be/ugFkGbxBSGA?si=NKs7kqmFafaB4YSx – речь пойдет про схему, которую я сейчас реализую, а именно:

1. продаю акции;

2. держу ОФЗ флоутеры и 9-летки под продажу через 2 мес.;

3. готовлюсь активно покупать на вырученные средства юань.

Такой маневр складывается из сочетания выросшей нефти, CPI 4.5% за март, первых признаков укрепления рубля и формы кривой ОФЗ.

Снижение доллара и налоги - аргументы за приостановку роста в акциях.

Помимо этого, в выпуске:

• первые ~700 млн. в фондах УК ГЕРОИ;

• SPO Астра: ждем через год 700-750₽ за бумагу;

• медь и алюминий: как относиться к текущему росту.

🎂 Также в выпуске скидка на ДР Героев - действует сегодня и завтра: для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

Есть варианты скидок для долгосрочных тарифов (3/5 лет) — писали об этом здесь https://t.me/PirogovLive/9268

YouTube

Как я проведу лето? Рубль, облигации, повышение налогов, sell in may

Скидки на аналитику до 22 апреля:

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

Для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

https://ih…

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

Для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

https://ih…

Последний день скидок на подписку Invest Heroes

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод на сайте https://invest-heroes.ru :

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

Также у нас есть варианты для долгосрочной подписки:

Рынок РФ (3 года) — со скидкой 40% цена составит 56 700 руб. вместо 94 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=103

РФ (5 лет) — со скидкой 45% цена составит 86 625 руб. вместо 157 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=104

РФ+США (3 года) — со скидкой 40% цена составит 71 100 руб. Вместо 118 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=106

РФ+США (5 лет) со скидкой 45% цена составит 108 625 руб. вместо 197 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=105

Не обращайте внимание, что перед оплатой будет написано 12 месяцев (это стандартный текст, вшитый по умолчанию) — по факту вы получаете тот период подписки, который указан напротив ссылки.

(Если у вас уже есть подписка, то новый срок просуммируется со старым)

Удачных инвестиций😉

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод на сайте https://invest-heroes.ru :

HB20 - скидка 20% на все тарифы 3/6 мес.

HB30 - скидка 30% на все годовые тарифы

HB35 - скидка 35% на годовой тариф США+РФ

Также у нас есть варианты для долгосрочной подписки:

Рынок РФ (3 года) — со скидкой 40% цена составит 56 700 руб. вместо 94 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=103

РФ (5 лет) — со скидкой 45% цена составит 86 625 руб. вместо 157 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=104

РФ+США (3 года) — со скидкой 40% цена составит 71 100 руб. Вместо 118 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=106

РФ+США (5 лет) со скидкой 45% цена составит 108 625 руб. вместо 197 500

Ссылка для оплаты: https://invest-heroes.ru/order?content=2&rate=105

Не обращайте внимание, что перед оплатой будет написано 12 месяцев (это стандартный текст, вшитый по умолчанию) — по факту вы получаете тот период подписки, который указан напротив ссылки.

(Если у вас уже есть подписка, то новый срок просуммируется со старым)

Удачных инвестиций😉

invest-heroes.ru

Главная | Invest Heroes

С нами вы сможете научиться управлять своими финансами, разобраться в инвестиционных инструментах и понять, как работает фондовый рынок.

Алюминий – основной компонент конструкции самолётов [1/2]

Многие слышали, что алюминий имеет прозвище «летучий металл». Примерно на 80% типичный Boeing 737 состоит из алюминия. Однако в самолетах используется не обычный алюминий. В большинстве из них используется специальный тип авиационного алюминия. Именно такой алюминий производит Русал, и подробнее об этом мы поговорим далее в посте.

США ввели запрет на импорт алюминия, Великобритания сделала это еще в прошлом декабре

12 апреля США объявили, что вводят запрет на импорт алюминия, меди и никеля российского производства. Великобритания ввела запрет на поставки этих металлов, а также цинка, свинца, олова, вольфрама и других ещё в прошлом декабре. По циркулирующим в интернете сведениям, санкции США и Великобритании, запрещающие импорт российского алюминия, могут оказать влияние почти на треть экспорта «Русала», или 1,5 млн т.

На фоне введения санкций цены на алюминий на мировом рынке резко выросли. 15 апреля на LME металл подорожал на 9,4%, показав самый большой прирост за день как минимум с 1987 года.

ALCOA, вероятно, не сможет компенсировать объемы “летучего металла” для Boeing

Наиболее распространенные типы авиационного алюминия - 7178-T6 и 7079-T6. ALCOA приостановила производство этих марок ещё в 2014 году – по иронии судьбы спустя несколько месяцев после подписания меморандума о стратегическом партнёрстве с Boeing.

Затем, в период президентства Дональда Трампа, выпуск авиационного алюминия был ненадолго переналажен (к слову, это обстоятельство вывело ALCOA из хронических убытков), но возвращение в Белый Дом демократов ознаменовало резкий рост штрафов за выбросы в атмосферу (производство алюминия – очень энергоинтенсивный процесс), и ALCOA вновь поставила этот проект на паузу.

Вопрос поставок авиационных грейдов алюминия Русала – вопрос исхода обострившейся конкуренции Boeing и Airbus

Что касается Европы, импорт первичного алюминия из России в ЕС снижался с 2018 года, когда США ввели санкции против Русала, но до последнего времени оставался значительным именно из-за сложностей с заменой поставщика 7178-T6 и 7079-T6 для производства Аэробусов. По данным Trade Data Monitor, в 2023 году импорт российского алюминия в ЕС составит 512 122 тонны, или 8 % от общего объёма (на деле, косвенный алюминий, произведённый Русалом, но маркированный другими производителями может составлять ещё две таких доли – то есть, суммарно до 24%) по сравнению с 12% в 2022 году и 19% в 2018 году. По факту, косвенные (и даже, возможно, прямые – если санкции в ближайшие месяцы откорректируют) поставки авиационного алюминия, на рынке которого твёрдо доминирует Русал, – это индикатор сценария обострившейся конкуренции Boeing и Airbus.

Представитель Boeing ещё в марте 2022 года сообщил, что корпорация покупает алюминий «в разных странах, включая США». Boeing отказался от российских поставок ещё в марте 2022 года, что привело к росту себестоимости примерно на 12%, судя по финансовой отчётности.

Напомним, что история с санкциями США против UC Rusal не нова. Ещё в бытность президентом Дональда Трампа Госдепартамент ввёл санкции против Русала, однако затем пошёл на уступки, и вместо того, чтобы ограничивать импорт всего концерна решил ввести персональные санкции против Олега Дерипаски, и далее ослабил их после того, как он согласился сократить свою долю в компаниях UC Rusal, En+ и «Евросибэнерго».

Почему так произошло? Ответ прост: для Boeing алюминий, производимый предприятиями Русала по всему миру, является вопросом стратегии и конкуренции.

Продолжение в следующем посте

Многие слышали, что алюминий имеет прозвище «летучий металл». Примерно на 80% типичный Boeing 737 состоит из алюминия. Однако в самолетах используется не обычный алюминий. В большинстве из них используется специальный тип авиационного алюминия. Именно такой алюминий производит Русал, и подробнее об этом мы поговорим далее в посте.

США ввели запрет на импорт алюминия, Великобритания сделала это еще в прошлом декабре

12 апреля США объявили, что вводят запрет на импорт алюминия, меди и никеля российского производства. Великобритания ввела запрет на поставки этих металлов, а также цинка, свинца, олова, вольфрама и других ещё в прошлом декабре. По циркулирующим в интернете сведениям, санкции США и Великобритании, запрещающие импорт российского алюминия, могут оказать влияние почти на треть экспорта «Русала», или 1,5 млн т.

На фоне введения санкций цены на алюминий на мировом рынке резко выросли. 15 апреля на LME металл подорожал на 9,4%, показав самый большой прирост за день как минимум с 1987 года.

ALCOA, вероятно, не сможет компенсировать объемы “летучего металла” для Boeing

Наиболее распространенные типы авиационного алюминия - 7178-T6 и 7079-T6. ALCOA приостановила производство этих марок ещё в 2014 году – по иронии судьбы спустя несколько месяцев после подписания меморандума о стратегическом партнёрстве с Boeing.

Затем, в период президентства Дональда Трампа, выпуск авиационного алюминия был ненадолго переналажен (к слову, это обстоятельство вывело ALCOA из хронических убытков), но возвращение в Белый Дом демократов ознаменовало резкий рост штрафов за выбросы в атмосферу (производство алюминия – очень энергоинтенсивный процесс), и ALCOA вновь поставила этот проект на паузу.

Вопрос поставок авиационных грейдов алюминия Русала – вопрос исхода обострившейся конкуренции Boeing и Airbus

Что касается Европы, импорт первичного алюминия из России в ЕС снижался с 2018 года, когда США ввели санкции против Русала, но до последнего времени оставался значительным именно из-за сложностей с заменой поставщика 7178-T6 и 7079-T6 для производства Аэробусов. По данным Trade Data Monitor, в 2023 году импорт российского алюминия в ЕС составит 512 122 тонны, или 8 % от общего объёма (на деле, косвенный алюминий, произведённый Русалом, но маркированный другими производителями может составлять ещё две таких доли – то есть, суммарно до 24%) по сравнению с 12% в 2022 году и 19% в 2018 году. По факту, косвенные (и даже, возможно, прямые – если санкции в ближайшие месяцы откорректируют) поставки авиационного алюминия, на рынке которого твёрдо доминирует Русал, – это индикатор сценария обострившейся конкуренции Boeing и Airbus.

Представитель Boeing ещё в марте 2022 года сообщил, что корпорация покупает алюминий «в разных странах, включая США». Boeing отказался от российских поставок ещё в марте 2022 года, что привело к росту себестоимости примерно на 12%, судя по финансовой отчётности.

Напомним, что история с санкциями США против UC Rusal не нова. Ещё в бытность президентом Дональда Трампа Госдепартамент ввёл санкции против Русала, однако затем пошёл на уступки, и вместо того, чтобы ограничивать импорт всего концерна решил ввести персональные санкции против Олега Дерипаски, и далее ослабил их после того, как он согласился сократить свою долю в компаниях UC Rusal, En+ и «Евросибэнерго».

Почему так произошло? Ответ прост: для Boeing алюминий, производимый предприятиями Русала по всему миру, является вопросом стратегии и конкуренции.

Продолжение в следующем посте

{kind=link}

Алюминий – основной компонент конструкции самолётов [2/2]

В предыдущей части мы говорили о том, что Русал является доминирующим поставщиком на рынке авиационного алюминия, и для Boeing его поставки являются вопросом стратегии и конкуренции.

Какие выводы из этого можно сделать?

Скорее всего на фоне текущих проблем Boeing, которые ведут к проигрышу им конкуренции европейскому Airbus, первый снова будет лоббировать вопрос альтернатив, чтобы сохранить критически важные объёмы импорта алюминия, и Минфин США, как и в прошлый раз, будет обдумывать подобные схемы. Так что для Русала всё не так плохо, и важно осознавать, что в условиях жёстких корпоративных санкций против Русала мировые цены на алюминий будут неизбежно расти, что совершенно точно ударит по интересам крупнейших потребителей этого важнейшего цветного металла – в первую очередь, Boeing, Airbus, а также предприятиям, выпускающим высокоточную (включая двойного назначения) технику. Мы предполагаем, что эти предприятия имеют значительный политический вес, и по этой причине они этого не допустят.

Если смотреть на текущие события через призму вероятности повторения прошлых, учитывая, что котировки алюминия имеют крайне практическое значение для его потребителей (в отличие, скажем, от котировок никеля, которые в большей мере являются проблемой Лондонской биржи металлов (LME)), то в течение 1-2 месяцев сохранение параболического ценового тренда вынудит производителей (в первую очередь, Boeing) вновь обратиться в Минфин США с просьбой заменить санкции против Русала «на что-нибудь другое» (как вариант, ужесточить персональные санкции против Олега Дерипаски, хотя фантазировать не будем). Иными словами, нормализация биржевых цен на алюминий функционально зависит от ослабления санкций против Русала.

В предыдущей части мы говорили о том, что Русал является доминирующим поставщиком на рынке авиационного алюминия, и для Boeing его поставки являются вопросом стратегии и конкуренции.

Какие выводы из этого можно сделать?

Скорее всего на фоне текущих проблем Boeing, которые ведут к проигрышу им конкуренции европейскому Airbus, первый снова будет лоббировать вопрос альтернатив, чтобы сохранить критически важные объёмы импорта алюминия, и Минфин США, как и в прошлый раз, будет обдумывать подобные схемы. Так что для Русала всё не так плохо, и важно осознавать, что в условиях жёстких корпоративных санкций против Русала мировые цены на алюминий будут неизбежно расти, что совершенно точно ударит по интересам крупнейших потребителей этого важнейшего цветного металла – в первую очередь, Boeing, Airbus, а также предприятиям, выпускающим высокоточную (включая двойного назначения) технику. Мы предполагаем, что эти предприятия имеют значительный политический вес, и по этой причине они этого не допустят.

Если смотреть на текущие события через призму вероятности повторения прошлых, учитывая, что котировки алюминия имеют крайне практическое значение для его потребителей (в отличие, скажем, от котировок никеля, которые в большей мере являются проблемой Лондонской биржи металлов (LME)), то в течение 1-2 месяцев сохранение параболического ценового тренда вынудит производителей (в первую очередь, Boeing) вновь обратиться в Минфин США с просьбой заменить санкции против Русала «на что-нибудь другое» (как вариант, ужесточить персональные санкции против Олега Дерипаски, хотя фантазировать не будем). Иными словами, нормализация биржевых цен на алюминий функционально зависит от ослабления санкций против Русала.

{kind=link}

Какие нефтяники больше подвержены рискам атак на НПЗ

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).