Как изменятся цены на рынке СПГ в этом году

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как аномальная жара в Европе влияет на цены на газ

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Возможные забастовки в Австралии - поддержка цен на СПГ

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

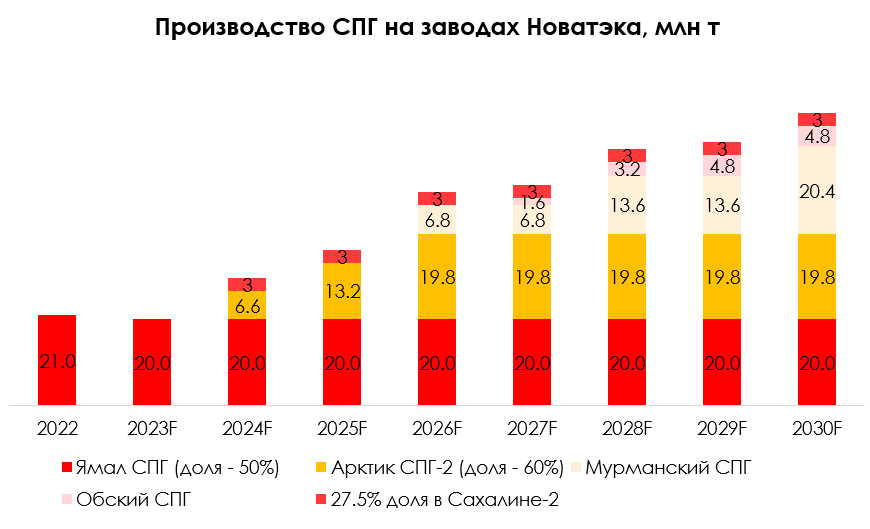

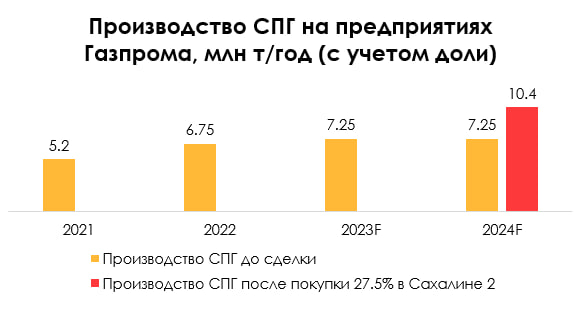

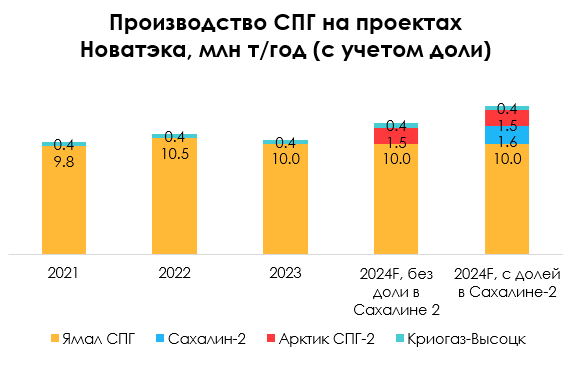

Актуальная ситуация с проектами роста Новатэка

#NVTK

В предыдущих постах мы писали про проекты Новатэка, которые могут потенциально обеспечить компании рост бизнеса в 3 раза к 2030 году. На этой неделе на ВЭФ Л. Михельсон сообщил об актуальной ситуации с проектами компании. В посте расскажем об этом подробнее.

- Новатэк планирует к 2030 г. реализовать три проекта по производству СПГ, которые в сумме позволят утроить текущие мощности с 20 до 65 млн т/год

Сейчас Ямал СПГ мощностью около 20 млн т/год - основной действующий проект Новатэка по производству СПГ. Компания планирует реализовать еще три проекта к 2030 г.: Арктик СПГ-2 мощностью 20 млн т, Обский СПГ мощностью 5 млн т, и Мурманский СПГ мощностью еще 20 млн т. Новатэк собирался также приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (т. е. 3 млн т в соответствии с долей в проекте).

- Реализация проекта Арктик СПГ-2 идет по плану, в начале 2024 г. будет запущена 1я линия, в декабре 2024 г. – 2я линия (+66% к текущим мощностям)

Арктик СПГ-2 включает три линии по производству СПГ мощностью по 6.6 млн т/год. Л. Михельсон на этой неделе подтвердил, что 1-я линия будет запущена по плану в начале 2024 г. и выйдет на полную мощность в 1 кв. 2024 г. Строительство 2-й линии тоже идет по плану, в декабре 2024 г. она может быть запущена. Третью линию планировалось запустить в 2026 г.

- В 2024 г. будет принято инвестиционное решение по Обскому СПГ и Мурманскому СПГ (мощностью 5 млн т и 20 млн т соответственно)

Обский СПГ включает три линии по производству СПГ мощностью 1.6 млн т/год каждая. На ВЭФ Л. Михельсон сказал, что участие в проекте рассматривают иностранные инвесторы, и инвестиционное решение будет принято в 1П 2024 г.

Также Новатэк примет инвестиционное решение по Мурманскому СПГ в 2024 г. Мурманский СПГ предполагает строительство 3 линий сжижения мощностью 6.8 млн т/год каждая, первые 2 могут запустить к концу 2027 г., 3-ю - к концу 2029 г.

- Сделка по покупке 27.5% доли в проекте Сахалин-2 откладывается

Новатэк также собирался приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (3 млн т в соответствии с долей в проекте). За счет сделки объем производства на проектах Новатэка может увеличиться на 30% с учетом долей в проектах (в Ямал СПГ Новатэку принадлежит 50%). Ранее А. Новак заявлял, что сделка может быть завершена до конца 2023 г. Сейчас Л. Михельсон сообщил, что «идет задержка с рассмотрением» сделки. Есть риск, что она будет завершена только в 2024 г.

Вывод

На ВЭФ Л. Михельсон подтвердил, что работы по проекту Арктик СПГ-2 идут по плану. Вместе 2 линии проекта увеличат мощности производства СПГ Новатэка на 66% к 2025 г. В 2026 г. планируется запуск 3-й линии, тогда производство удвоится.

В 2024 г. будет принято инвестиционное решение по Обскому СПГ (5 млн т, 25% от текущих мощностей) и Мурманскому СПГ (20 млн т, 100% от текущих мощностей). К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. Сделка по покупке доли в Сахалине-2 затягивается. Но при ее завершении (вероятно, в этом или следующем году) мощности Новатэка с учетом доли в проектах вырастут дополнительно на 30%.

К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. А с учетом долей в проектах при завершении сделки по покупке доли в Сахалине-2 производство вырастет потенциально в 3.7 раза с 2023 г. (на долю Новатэка в Ямал СПГ сейчас приходится 10 млн т/год).

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В предыдущих постах мы писали про проекты Новатэка, которые могут потенциально обеспечить компании рост бизнеса в 3 раза к 2030 году. На этой неделе на ВЭФ Л. Михельсон сообщил об актуальной ситуации с проектами компании. В посте расскажем об этом подробнее.

- Новатэк планирует к 2030 г. реализовать три проекта по производству СПГ, которые в сумме позволят утроить текущие мощности с 20 до 65 млн т/год

Сейчас Ямал СПГ мощностью около 20 млн т/год - основной действующий проект Новатэка по производству СПГ. Компания планирует реализовать еще три проекта к 2030 г.: Арктик СПГ-2 мощностью 20 млн т, Обский СПГ мощностью 5 млн т, и Мурманский СПГ мощностью еще 20 млн т. Новатэк собирался также приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (т. е. 3 млн т в соответствии с долей в проекте).

- Реализация проекта Арктик СПГ-2 идет по плану, в начале 2024 г. будет запущена 1я линия, в декабре 2024 г. – 2я линия (+66% к текущим мощностям)

Арктик СПГ-2 включает три линии по производству СПГ мощностью по 6.6 млн т/год. Л. Михельсон на этой неделе подтвердил, что 1-я линия будет запущена по плану в начале 2024 г. и выйдет на полную мощность в 1 кв. 2024 г. Строительство 2-й линии тоже идет по плану, в декабре 2024 г. она может быть запущена. Третью линию планировалось запустить в 2026 г.

- В 2024 г. будет принято инвестиционное решение по Обскому СПГ и Мурманскому СПГ (мощностью 5 млн т и 20 млн т соответственно)

Обский СПГ включает три линии по производству СПГ мощностью 1.6 млн т/год каждая. На ВЭФ Л. Михельсон сказал, что участие в проекте рассматривают иностранные инвесторы, и инвестиционное решение будет принято в 1П 2024 г.

Также Новатэк примет инвестиционное решение по Мурманскому СПГ в 2024 г. Мурманский СПГ предполагает строительство 3 линий сжижения мощностью 6.8 млн т/год каждая, первые 2 могут запустить к концу 2027 г., 3-ю - к концу 2029 г.

- Сделка по покупке 27.5% доли в проекте Сахалин-2 откладывается

Новатэк также собирался приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (3 млн т в соответствии с долей в проекте). За счет сделки объем производства на проектах Новатэка может увеличиться на 30% с учетом долей в проектах (в Ямал СПГ Новатэку принадлежит 50%). Ранее А. Новак заявлял, что сделка может быть завершена до конца 2023 г. Сейчас Л. Михельсон сообщил, что «идет задержка с рассмотрением» сделки. Есть риск, что она будет завершена только в 2024 г.

Вывод

На ВЭФ Л. Михельсон подтвердил, что работы по проекту Арктик СПГ-2 идут по плану. Вместе 2 линии проекта увеличат мощности производства СПГ Новатэка на 66% к 2025 г. В 2026 г. планируется запуск 3-й линии, тогда производство удвоится.

В 2024 г. будет принято инвестиционное решение по Обскому СПГ (5 млн т, 25% от текущих мощностей) и Мурманскому СПГ (20 млн т, 100% от текущих мощностей). К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. Сделка по покупке доли в Сахалине-2 затягивается. Но при ее завершении (вероятно, в этом или следующем году) мощности Новатэка с учетом доли в проектах вырастут дополнительно на 30%.

К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. А с учетом долей в проектах при завершении сделки по покупке доли в Сахалине-2 производство вырастет потенциально в 3.7 раза с 2023 г. (на долю Новатэка в Ямал СПГ сейчас приходится 10 млн т/год).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Почему цены на газ в Европе выросли, несмотря на рекордные запасы в хранилищах

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как санкции США против Арктик СПГ 2 могут повлиять на проект Новатэка

#NVTK

В начале ноября США добавили в санкционный список SDN несколько российских компаний, в т. ч. Арктик СПГ 2. В посте рассмотрим, как санкции могут повлиять на проект Новатэка.

- Включение Арктик СПГ 2 в SDN-лист приведет к сложностям при работе с западными компаниями

Проект Арктик СПГ 2 подразумевает строительство 3 линий завода мощностью по 6.6 млн т СПГ в год (всего 19.8 млн т в год, аналогично текущему объему производства Новатэка). Попадание в SDN-лист означает, что для компании будут запрещены сделки с американскими компаниями, операции в долларах и работа через SWIFT. Также контрагенты компании могут попасть под вторичные санкции.

Это может привести к проблемам прежде всего при работе с западными компаниями. С учетом предыдущих санкций против других российских экспортеров, вероятно, что санкции существенно не скажутся на работе с компаниями из дружественных стран.

- Не ожидаем существенного влияния санкций на строительство и запуск завода

ЕС в 2022 г. запретил поставку оборудования для СПГ. А в сентябре 2023 г. США включили в SDN-лист компании, которые предоставляют строительные и инжиниринговые услуги для проекта Арктик СПГ 2.

Несмотря на санкции, Новатэк достроил 1-ю линию завода. Она должна быть запущена по плану в декабре 2023 г., экспорт планируют начать в январе 2024 г. Вторую линию планируется запустить в конце 2024 г.

- Санкции могут затруднить поставки СПГ иностранным компаниям – участникам проекта

Акционеры проекта Арктик СПГ 2 — НОВАТЭК (60%), французская Total (10%), китайские CNPC и CNOOC (по 10% у каждой) и японский консорциум Mitsui и Jogmec (10%). Акционеры заключали долгосрочные многолетние контракты на покупку СПГ с проекта.

Правительство Японии заявило, что обсудит санкции со странами «Большой семерки», т. к. заинтересовано в поставках СПГ. Есть вероятность, что какие-то акционеры проекта могут прекратить участие в нем из-за санкций.

- Ожидаем, что санкции не повлияют на объемы экспорта СПГ, но могут сказаться на рентабельности проекта

Новатэк экспортирует СПГ на специальных танкерах ледового класса, находящихся в долгосрочном фрахте (как у российских, так и иностранных компаний). Ранее планировалось продавать около 80% СПГ с проекта Арктик СПГ 2 в Азию (а 20% - в Европу). При этом компания может гибко менять направления экспорта за счет флота танкеров. Ожидаем, что Новатэк сможет перенаправить СПГ в дружественные страны в Азии и санкции не скажутся на объеме экспорта.

До конца года планируется ввести в эксплуатацию перевалочный комплекс в Мурманске. Это позволит транспортировать СПГ на обычных танкерах, в том числе на танкерах других компаний (покупателей).

Ранее, в сентябре 2023 г. США ввели санкции против ООО "Арктическая перевалка", которая будет участвовать в транспортировке СПГ из Мурманска. Вероятно, что санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Кроме этого, возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности. Но мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ.

Вывод

Сейчас иностранные участники проекта Арктик СПГ 2 оценивают влияние санкций США, и есть риск, что кто-то из них покинет проект (французская компания Total или японский консорциум Mitsui и Jogmec).

Ожидаем, что санкции не повлияют существенно на строительство и запуск проекта. Также ожидаем, что санкции не повлияют на общие объемы производства и экспорта СПГ с проекта. При проблемах с экспортом в Европу Новатэк сможет перенаправить СПГ в Азию.

При этом возможно, что расходы на логистику вырастут и СПГ с проекта будет экспортироваться с дисконтом, что может сказаться на рентабельности. Но не ожидаем, что это существенно повлияет на общую рентабельность Новатэка.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В начале ноября США добавили в санкционный список SDN несколько российских компаний, в т. ч. Арктик СПГ 2. В посте рассмотрим, как санкции могут повлиять на проект Новатэка.

- Включение Арктик СПГ 2 в SDN-лист приведет к сложностям при работе с западными компаниями

Проект Арктик СПГ 2 подразумевает строительство 3 линий завода мощностью по 6.6 млн т СПГ в год (всего 19.8 млн т в год, аналогично текущему объему производства Новатэка). Попадание в SDN-лист означает, что для компании будут запрещены сделки с американскими компаниями, операции в долларах и работа через SWIFT. Также контрагенты компании могут попасть под вторичные санкции.

Это может привести к проблемам прежде всего при работе с западными компаниями. С учетом предыдущих санкций против других российских экспортеров, вероятно, что санкции существенно не скажутся на работе с компаниями из дружественных стран.

- Не ожидаем существенного влияния санкций на строительство и запуск завода

ЕС в 2022 г. запретил поставку оборудования для СПГ. А в сентябре 2023 г. США включили в SDN-лист компании, которые предоставляют строительные и инжиниринговые услуги для проекта Арктик СПГ 2.

Несмотря на санкции, Новатэк достроил 1-ю линию завода. Она должна быть запущена по плану в декабре 2023 г., экспорт планируют начать в январе 2024 г. Вторую линию планируется запустить в конце 2024 г.

- Санкции могут затруднить поставки СПГ иностранным компаниям – участникам проекта

Акционеры проекта Арктик СПГ 2 — НОВАТЭК (60%), французская Total (10%), китайские CNPC и CNOOC (по 10% у каждой) и японский консорциум Mitsui и Jogmec (10%). Акционеры заключали долгосрочные многолетние контракты на покупку СПГ с проекта.

Правительство Японии заявило, что обсудит санкции со странами «Большой семерки», т. к. заинтересовано в поставках СПГ. Есть вероятность, что какие-то акционеры проекта могут прекратить участие в нем из-за санкций.

- Ожидаем, что санкции не повлияют на объемы экспорта СПГ, но могут сказаться на рентабельности проекта

Новатэк экспортирует СПГ на специальных танкерах ледового класса, находящихся в долгосрочном фрахте (как у российских, так и иностранных компаний). Ранее планировалось продавать около 80% СПГ с проекта Арктик СПГ 2 в Азию (а 20% - в Европу). При этом компания может гибко менять направления экспорта за счет флота танкеров. Ожидаем, что Новатэк сможет перенаправить СПГ в дружественные страны в Азии и санкции не скажутся на объеме экспорта.

До конца года планируется ввести в эксплуатацию перевалочный комплекс в Мурманске. Это позволит транспортировать СПГ на обычных танкерах, в том числе на танкерах других компаний (покупателей).

Ранее, в сентябре 2023 г. США ввели санкции против ООО "Арктическая перевалка", которая будет участвовать в транспортировке СПГ из Мурманска. Вероятно, что санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Кроме этого, возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности. Но мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ.

Вывод

Сейчас иностранные участники проекта Арктик СПГ 2 оценивают влияние санкций США, и есть риск, что кто-то из них покинет проект (французская компания Total или японский консорциум Mitsui и Jogmec).

Ожидаем, что санкции не повлияют существенно на строительство и запуск проекта. Также ожидаем, что санкции не повлияют на общие объемы производства и экспорта СПГ с проекта. При проблемах с экспортом в Европу Новатэк сможет перенаправить СПГ в Азию.

При этом возможно, что расходы на логистику вырастут и СПГ с проекта будет экспортироваться с дисконтом, что может сказаться на рентабельности. Но не ожидаем, что это существенно повлияет на общую рентабельность Новатэка.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как 12-й пакет санкций может повлиять на Газпром и Новатэк

#GAZP #NVTK

ЕС планирует в декабре принять новый 12-й пакет санкций. Обсуждаются в том числе новые меры по регулированию газового рынка и ограничению экспорта газа и СПГ из России. В посте разберем подробнее, как это может сказаться на Газпроме и Новатэке.

- Страны ЕС смогут в одностороннем порядке запретить бронирование мощностей газопроводов и СПГ-терминалов для импорта российского газа и СПГ

12 пакет санкций может быть согласован уже 14-15 декабря. В него предполагается включить новые меры по регулированию рынка газа в ЕС, которые могут ограничить поставки газа и СПГ из России. По новому закону страны ЕС смогут в одностороннем порядке запретить бронировать газопроводы и СПГ-терминалы для импорта газа и СПГ из России. В таком случае европейские компании смогут объявить форс-мажор из-за решения правительства, остановить импорт российского газа и СПГ и не платить штрафы за нарушение долгосрочных контрактов.

- Рост поставок российского СПГ частично компенсирует снижение импорта трубопроводного газа

Ранее ЕС уже заявлял, что планирует постепенно отказаться от российского газа. Сейчас Газпром экспортирует газ через Украину в Словакию, Австрию и Италию, через Турецкий поток – в Грецию, Венгрию, Хорватию, Македонию, Сербию и Боснию. Итальянская компания Eni заявляла, что может отказаться от российского газа к концу 2024 г. Но, например, Венгрия планирует отказаться от него не раньше 2050 г. Экспорт газа в ЕС снизился с 149 млрд куб. м в 2021 г. до 60 млрд куб. м в 2022 г. после остановки Северного потока. Ожидаем, что в 2023 г. экспорт газа в ЕС составит примерно 25 млрд куб. м. и в 2024 г. продолжит снижаться.

В то же время страны ЕС не снизили, а увеличили импорт российского СПГ. Экспорт СПГ из России в ЕС в 2022 г. вырос на 20% г/г до 17 млн т. В 2023 г. экспорт СПГ в Европу оставался примерно на уровне 2022 г. При этом поставки СПГ из России составляют существенную долю поставок СПГ в ЕС всего (около 18%). Российский СПГ продолжают покупать Испания, Бельгия, Франция, Нидерланды, Греция, Финляндия, Швеция. Благодаря высоким объемам импорта СПГ в этом году ЕС частично компенсировал снижение импорта трубопроводного газа и заполнил хранилища газа до рекордного уровня.

Вывод

Новые меры по регулированию газового рынка в ЕС упростят странам ЕС отказ от поставок газа и СПГ из России. Ожидаем, что ЕС продолжит постепенно снижать импорт газа из России, но импорт СПГ останется стабильным и будет компенсировать снижение импорта газа. В случае снижения импорта в ЕС Новатэк сможет перенаправить поставки СПГ в азиатском направлении за счет своих танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK

ЕС планирует в декабре принять новый 12-й пакет санкций. Обсуждаются в том числе новые меры по регулированию газового рынка и ограничению экспорта газа и СПГ из России. В посте разберем подробнее, как это может сказаться на Газпроме и Новатэке.

- Страны ЕС смогут в одностороннем порядке запретить бронирование мощностей газопроводов и СПГ-терминалов для импорта российского газа и СПГ

12 пакет санкций может быть согласован уже 14-15 декабря. В него предполагается включить новые меры по регулированию рынка газа в ЕС, которые могут ограничить поставки газа и СПГ из России. По новому закону страны ЕС смогут в одностороннем порядке запретить бронировать газопроводы и СПГ-терминалы для импорта газа и СПГ из России. В таком случае европейские компании смогут объявить форс-мажор из-за решения правительства, остановить импорт российского газа и СПГ и не платить штрафы за нарушение долгосрочных контрактов.

- Рост поставок российского СПГ частично компенсирует снижение импорта трубопроводного газа

Ранее ЕС уже заявлял, что планирует постепенно отказаться от российского газа. Сейчас Газпром экспортирует газ через Украину в Словакию, Австрию и Италию, через Турецкий поток – в Грецию, Венгрию, Хорватию, Македонию, Сербию и Боснию. Итальянская компания Eni заявляла, что может отказаться от российского газа к концу 2024 г. Но, например, Венгрия планирует отказаться от него не раньше 2050 г. Экспорт газа в ЕС снизился с 149 млрд куб. м в 2021 г. до 60 млрд куб. м в 2022 г. после остановки Северного потока. Ожидаем, что в 2023 г. экспорт газа в ЕС составит примерно 25 млрд куб. м. и в 2024 г. продолжит снижаться.

В то же время страны ЕС не снизили, а увеличили импорт российского СПГ. Экспорт СПГ из России в ЕС в 2022 г. вырос на 20% г/г до 17 млн т. В 2023 г. экспорт СПГ в Европу оставался примерно на уровне 2022 г. При этом поставки СПГ из России составляют существенную долю поставок СПГ в ЕС всего (около 18%). Российский СПГ продолжают покупать Испания, Бельгия, Франция, Нидерланды, Греция, Финляндия, Швеция. Благодаря высоким объемам импорта СПГ в этом году ЕС частично компенсировал снижение импорта трубопроводного газа и заполнил хранилища газа до рекордного уровня.

Вывод

Новые меры по регулированию газового рынка в ЕС упростят странам ЕС отказ от поставок газа и СПГ из России. Ожидаем, что ЕС продолжит постепенно снижать импорт газа из России, но импорт СПГ останется стабильным и будет компенсировать снижение импорта газа. В случае снижения импорта в ЕС Новатэк сможет перенаправить поставки СПГ в азиатском направлении за счет своих танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Ситуация с запуском Арктик СПГ 2

#NVTK

В ноябре США внесли в санкционный список SDN компанию ООО "Арктик СПГ 2". Мы писали об этом в предыдущем посте. После этого появились новости о том, что акционеры проекта Арктик СПГ 2 объявили форс-мажор по участию в нем.

Рассмотрим подробнее, какая сейчас ситуация с этим проектом Новатэка. Почему это важно: за счет запуска первой линии проекта Новатэк может увеличить производство СПГ на 33% г/г уже в 2024 г.

- Несмотря на санкции, отгрузки СПГ с проекта планируется начать в 1 кв. 2024 г.

В декабре 2023 г. «Коммерсант» сообщил, что иностранные акционеры проекта Арктик СПГ-2 - французская TotalEnergies (10%), китайские CNPC (10%) и CNOOC (10%) и Japan Arctic LNG, консорциум японских Mitsui и JOGMEC (10%), - объявили форс-мажор по участию в проекте из-за санкций. Ранее предполагалось, что иностранные акционеры будут покупать всего около 40% СПГ с проекта по долгосрочным договорам.

Если акционеры остановят участие в проекте Арктик СПГ 2, вероятно, Новатэк будет продавать СПГ с проекта на спотовом рынке вместо долгосрочных договоров, и будет сам финансировать проект. Стоимость проекта Арктик СПГ 2 оценивается в $25 млрд, на долю иностранных акционеров приходится $10 млрд. В конце 2022 г. глава Новатэка Леонид Михельсон сообщал, что Арктик СПГ 2 получил €6 млрд в виде внешнего финансирования.

Несмотря на санкции, в конце 2023 г. первая очередь завода Арктик СПГ 2 уже фактически заработала, как и планировалось. А. Новак заявил в декабре 2023 г., что первые отгрузки СПГ с проекта ожидаются в 1 кв. 2024 г.

- Вероятно, что СПГ с проекта будет продаваться азиатским покупателям с дисконтом

Для Арктик СПГ 2 ранее планировалось построить 21 танкер ледового класса Arc7 (15 на верфи «Звезда», 6 - на южнокорейской DSME), но к 2024 г. не все танкеры были готовы (5-6 из 21). Также планировалось использовать перевалку с танкеров Arc7 на обычные танкеры в Мурманске. США в 2023 г. ввели санкции против плавучих хранилищ, которые планировалось использовать для перевалки.

Вероятно, что Новатэк сможет продавать СПГ с проекта в азиатские страны с использованием перевалки в Мурманске. Но санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности.

Вывод

Предполагаем, что Новатэк будет экспортировать весь СПГ с проекта с 1 кв. 2024 г. в основном азиатским покупателем, но с дисконтом – по аналогии с российской нефтью Urals после санкций в 2023 г. Мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ (относительно средних исторических цен в 2015-2019 гг. на уровне $210/тыс. куб. м) .

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В ноябре США внесли в санкционный список SDN компанию ООО "Арктик СПГ 2". Мы писали об этом в предыдущем посте. После этого появились новости о том, что акционеры проекта Арктик СПГ 2 объявили форс-мажор по участию в нем.

Рассмотрим подробнее, какая сейчас ситуация с этим проектом Новатэка. Почему это важно: за счет запуска первой линии проекта Новатэк может увеличить производство СПГ на 33% г/г уже в 2024 г.

- Несмотря на санкции, отгрузки СПГ с проекта планируется начать в 1 кв. 2024 г.

В декабре 2023 г. «Коммерсант» сообщил, что иностранные акционеры проекта Арктик СПГ-2 - французская TotalEnergies (10%), китайские CNPC (10%) и CNOOC (10%) и Japan Arctic LNG, консорциум японских Mitsui и JOGMEC (10%), - объявили форс-мажор по участию в проекте из-за санкций. Ранее предполагалось, что иностранные акционеры будут покупать всего около 40% СПГ с проекта по долгосрочным договорам.

Если акционеры остановят участие в проекте Арктик СПГ 2, вероятно, Новатэк будет продавать СПГ с проекта на спотовом рынке вместо долгосрочных договоров, и будет сам финансировать проект. Стоимость проекта Арктик СПГ 2 оценивается в $25 млрд, на долю иностранных акционеров приходится $10 млрд. В конце 2022 г. глава Новатэка Леонид Михельсон сообщал, что Арктик СПГ 2 получил €6 млрд в виде внешнего финансирования.

Несмотря на санкции, в конце 2023 г. первая очередь завода Арктик СПГ 2 уже фактически заработала, как и планировалось. А. Новак заявил в декабре 2023 г., что первые отгрузки СПГ с проекта ожидаются в 1 кв. 2024 г.

- Вероятно, что СПГ с проекта будет продаваться азиатским покупателям с дисконтом

Для Арктик СПГ 2 ранее планировалось построить 21 танкер ледового класса Arc7 (15 на верфи «Звезда», 6 - на южнокорейской DSME), но к 2024 г. не все танкеры были готовы (5-6 из 21). Также планировалось использовать перевалку с танкеров Arc7 на обычные танкеры в Мурманске. США в 2023 г. ввели санкции против плавучих хранилищ, которые планировалось использовать для перевалки.

Вероятно, что Новатэк сможет продавать СПГ с проекта в азиатские страны с использованием перевалки в Мурманске. Но санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности.

Вывод

Предполагаем, что Новатэк будет экспортировать весь СПГ с проекта с 1 кв. 2024 г. в основном азиатским покупателем, но с дисконтом – по аналогии с российской нефтью Urals после санкций в 2023 г. Мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ (относительно средних исторических цен в 2015-2019 гг. на уровне $210/тыс. куб. м) .

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Актуальная ситуация с ценами на газ в ЕС

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Влияние пожара на терминале в Усть-Луге на Новатэк

#NVTK

Вчера, 21 января, на терминале Новатэка в порту Усть-Луга произошел пожар. По данным СМИ, пожар произошел из-за «внешних факторов», возможно, из-за атаки БПЛА. В результате были повреждены две цистерны и насосная станция. Пожар был локализован, ведется работа по ликвидации последствий. Завод в Усть-Луге временно остановлен. Далее разберем, как это происшествие может сказаться на фин. результатах Новатэка.

- Новатэк сможет экспортировать газовый конденсат без переработки на заводе в Усть-Луге, но это негативно повлияет на рентабельность

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки.

Завод Новатэка в Усть-Луге перерабатывает около 7 млн тонн стабильного газового конденсата (далее — СГК) в год в нафту, керосин, газойль, которые в основном реализуются на экспорт. Также на производственном комплексе осуществляется перевалка СГК на экспорт. По нашей оценке, на продукты переработки СГК комплекса в Усть-Луге приходится около 12% прогнозной EBITDA Новатэка в 2024 г.

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки. Новатэк еще не комментировал последствия пожара и сроки остановки завода. Вероятно, что завод смогут перезапустить через несколько недель или месяцев.

- В зависимости от сроков ремонта негативный эффект на EBITDA может составить 1-5%

От сроков ремонта и запуска завода будет зависеть эффект на результаты Новатэка. Если Новатэк продолжит (вероятно) продавать СГК без переработки, но завод будет остановлен на год (маловероятно), это приведет к снижению прогнозной EBITDA примерно на 5% за год. Наш прогноз на 2024 г. был 1386 млрд руб., а в таком случае будет 1312 млрд руб. (+35% г/г).

Если завод будет перезапущен в течение нескольких месяцев, то эффект на EBITDA будет в пределах 1-2%, если в течение нескольких недель – менее 1%. Также из-за ремонта на комплексе в Усть-Луге вырастут капитальные расходы. Пока сложно оценить будущую сумму расходов на ремонт.

Вывод

Мы сохраняем свой взгляд на Новатэк. Считаем, что авария не отразится существенно на финансовых результатах компании на горизонте года. Но краткосрочно новости о пожаре на терминале Новатэка могут негативно повлиять на котировки акций (в ближайшие недели).

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

Вчера, 21 января, на терминале Новатэка в порту Усть-Луга произошел пожар. По данным СМИ, пожар произошел из-за «внешних факторов», возможно, из-за атаки БПЛА. В результате были повреждены две цистерны и насосная станция. Пожар был локализован, ведется работа по ликвидации последствий. Завод в Усть-Луге временно остановлен. Далее разберем, как это происшествие может сказаться на фин. результатах Новатэка.

- Новатэк сможет экспортировать газовый конденсат без переработки на заводе в Усть-Луге, но это негативно повлияет на рентабельность

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки.

Завод Новатэка в Усть-Луге перерабатывает около 7 млн тонн стабильного газового конденсата (далее — СГК) в год в нафту, керосин, газойль, которые в основном реализуются на экспорт. Также на производственном комплексе осуществляется перевалка СГК на экспорт. По нашей оценке, на продукты переработки СГК комплекса в Усть-Луге приходится около 12% прогнозной EBITDA Новатэка в 2024 г.

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки. Новатэк еще не комментировал последствия пожара и сроки остановки завода. Вероятно, что завод смогут перезапустить через несколько недель или месяцев.

- В зависимости от сроков ремонта негативный эффект на EBITDA может составить 1-5%

От сроков ремонта и запуска завода будет зависеть эффект на результаты Новатэка. Если Новатэк продолжит (вероятно) продавать СГК без переработки, но завод будет остановлен на год (маловероятно), это приведет к снижению прогнозной EBITDA примерно на 5% за год. Наш прогноз на 2024 г. был 1386 млрд руб., а в таком случае будет 1312 млрд руб. (+35% г/г).

Если завод будет перезапущен в течение нескольких месяцев, то эффект на EBITDA будет в пределах 1-2%, если в течение нескольких недель – менее 1%. Также из-за ремонта на комплексе в Усть-Луге вырастут капитальные расходы. Пока сложно оценить будущую сумму расходов на ремонт.

Вывод

Мы сохраняем свой взгляд на Новатэк. Считаем, что авария не отразится существенно на финансовых результатах компании на горизонте года. Но краткосрочно новости о пожаре на терминале Новатэка могут негативно повлиять на котировки акций (в ближайшие недели).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Купит ли Новатэк долю Shell в Сахалине-2

#NVTK

В апреле 2023 г. стало известно, что Новатэк планирует купить долю Shell (27.5%) в СПГ-проекте Сахалин-2. Новатэк подал заявку в Правительство и проведение сделки было согласовано. Но с тех пор сделка так и не была заключена. В посте разберем подробнее, что будет с долей Shell в Сахалине-2.

- В 2022 г. Shell списала свою долю в проекте, но она так и не была продана другой компании

«Сахалин-2» - СПГ-проект, на котором было произведено 11.5 млн т СПГ в 2022 г. и 10 млн т – в 2023 г. Для сравнения на проекте Ямал СПГ Новатэка (доля Новатэка - 50%) объем производства составляет 20-21 млн т/год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%).

В августе 2022 г. оператор проекта был перерегистрирован с Бермудских островов в Россию. Вместо компании Sakhalin Energy (через которую акционеры владели долями в проекте) им стала новая компания ООО «Сахалинская Энергия». После этого Shell отказалась от участия в проекте и списала свою долю на балансе, но не продала ее другой компании. Найти нового акционера изначально планировалось в течение 2022 г.

При этом в Shell уточнили, что «оставляют за собой все свои законные права» как акционера прежнего оператора Sakhalin Energy. Shell может обратиться в суд Нью-Йорка с иском о компенсации стоимости ее доли в «Сахалине-2», которую компания оценивала в $1.6 млрд, и упущенной выгоды.

- В апреле 2023 г. вышло распоряжение Правительства о продаже доли Shell Новатэку, но этот вопрос все еще рассматривается

Кроме Новатэка, в 2022 г. покупку доли Shell рассматривали китайские и индийские компании (Cnooc, CNPC, Sinopec Group и индийская ONGС). В апреле 2023 г. Правительство выпустило распоряжение о продаже доли Shell Новатэку за 95 млрд руб., но сделка не была заключена.

Новатэк подал заявку на покупку доли в проекте в Правительство, и она рассматривается. В декабре 2023 г. А. Новак заявлял, что вопрос продажи доли Shell в Сахалин-2 Новатэку остается на повестке, идет юридическая проработка деталей.

В феврале 2024 г. стало известно, что Правительство изменило требования к покупателю доли Shell в проекте. Теперь компании не обязательно обладать действующими договорами на фрахт газовозов объемом более 4 млн кубометров, но она должна иметь контракты на поставки СПГ со сроком действия более 5 лет. Новатэк и ранее соответствовал требованиям, поэтому изменение требований происходило, вероятно, не под него, скорее это расширяет ряд потенциальных покупателей. При этом Индия все еще заинтересована в участии в проекте, если ее устроят условия.

Вывод

В случае покупки Новатэком доли Shell в Сахалине-2 объем производства на СПГ-проектах компании с учетом долей в проектах вырастет на 32% (в годовом выражении). Как мы писали в предыдущем посте, цена покупки доли выгодна для Новатэка. Коэффициент P/E по результатам 2022 г. составил 1.2х. По нашей оценке, покупка доли в проекте может дать дополнительный потенциал роста для акций компании на горизонте года примерно в 15%.

При этом с момента, когда было выпущено постановление о продаже доли в Сахалине-2, прошло уже около 10 мес., а сделка так и не была закрыта. В настоящий момент заявка Новатэка рассматривается в Правительстве, и по срокам нет ясности. С учетом затягивания процесса и изменения требований к потенциальным покупателям считаем, есть риск, что сделка пройдет в другой конфигурации: например, Новатэк получит не всю долю Shell в Сахалин-2, а только часть (допустим, 50% от предлагаемой доли). В самом негативном сценарии долю в Сахалин-2 продадут другому игроку. При этом базово мы все же полагаем, что Новатэк сможет поучаствовать в сделке.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В апреле 2023 г. стало известно, что Новатэк планирует купить долю Shell (27.5%) в СПГ-проекте Сахалин-2. Новатэк подал заявку в Правительство и проведение сделки было согласовано. Но с тех пор сделка так и не была заключена. В посте разберем подробнее, что будет с долей Shell в Сахалине-2.

- В 2022 г. Shell списала свою долю в проекте, но она так и не была продана другой компании

«Сахалин-2» - СПГ-проект, на котором было произведено 11.5 млн т СПГ в 2022 г. и 10 млн т – в 2023 г. Для сравнения на проекте Ямал СПГ Новатэка (доля Новатэка - 50%) объем производства составляет 20-21 млн т/год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%).

В августе 2022 г. оператор проекта был перерегистрирован с Бермудских островов в Россию. Вместо компании Sakhalin Energy (через которую акционеры владели долями в проекте) им стала новая компания ООО «Сахалинская Энергия». После этого Shell отказалась от участия в проекте и списала свою долю на балансе, но не продала ее другой компании. Найти нового акционера изначально планировалось в течение 2022 г.

При этом в Shell уточнили, что «оставляют за собой все свои законные права» как акционера прежнего оператора Sakhalin Energy. Shell может обратиться в суд Нью-Йорка с иском о компенсации стоимости ее доли в «Сахалине-2», которую компания оценивала в $1.6 млрд, и упущенной выгоды.

- В апреле 2023 г. вышло распоряжение Правительства о продаже доли Shell Новатэку, но этот вопрос все еще рассматривается

Кроме Новатэка, в 2022 г. покупку доли Shell рассматривали китайские и индийские компании (Cnooc, CNPC, Sinopec Group и индийская ONGС). В апреле 2023 г. Правительство выпустило распоряжение о продаже доли Shell Новатэку за 95 млрд руб., но сделка не была заключена.

Новатэк подал заявку на покупку доли в проекте в Правительство, и она рассматривается. В декабре 2023 г. А. Новак заявлял, что вопрос продажи доли Shell в Сахалин-2 Новатэку остается на повестке, идет юридическая проработка деталей.

В феврале 2024 г. стало известно, что Правительство изменило требования к покупателю доли Shell в проекте. Теперь компании не обязательно обладать действующими договорами на фрахт газовозов объемом более 4 млн кубометров, но она должна иметь контракты на поставки СПГ со сроком действия более 5 лет. Новатэк и ранее соответствовал требованиям, поэтому изменение требований происходило, вероятно, не под него, скорее это расширяет ряд потенциальных покупателей. При этом Индия все еще заинтересована в участии в проекте, если ее устроят условия.

Вывод

В случае покупки Новатэком доли Shell в Сахалине-2 объем производства на СПГ-проектах компании с учетом долей в проектах вырастет на 32% (в годовом выражении). Как мы писали в предыдущем посте, цена покупки доли выгодна для Новатэка. Коэффициент P/E по результатам 2022 г. составил 1.2х. По нашей оценке, покупка доли в проекте может дать дополнительный потенциал роста для акций компании на горизонте года примерно в 15%.

При этом с момента, когда было выпущено постановление о продаже доли в Сахалине-2, прошло уже около 10 мес., а сделка так и не была закрыта. В настоящий момент заявка Новатэка рассматривается в Правительстве, и по срокам нет ясности. С учетом затягивания процесса и изменения требований к потенциальным покупателям считаем, есть риск, что сделка пройдет в другой конфигурации: например, Новатэк получит не всю долю Shell в Сахалин-2, а только часть (допустим, 50% от предлагаемой доли). В самом негативном сценарии долю в Сахалин-2 продадут другому игроку. При этом базово мы все же полагаем, что Новатэк сможет поучаствовать в сделке.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

ЕС планирует запретить импорт российского СПГ

#NVTK

В ЕС заявили, что в апреле 2024 г. проголосуют за директиву о поэтапном запрете импорта СПГ из России. Рассмотрим влияние этой меры на экспорт российского СПГ и на Новатэк.

ЕС может запретить поставки СПГ из России (на который приходится 6% всего импорта газа и СПГ в ЕС) к 2027 году

В понедельник, 4 марта, Кадри Симсон, еврокомиссар по вопросам энергетики, заявила, что в апреле должно пройти голосование по директиве о запрете поставок российского СПГ в ЕС. Точные сроки запрета не уточняются. Ранее К. Симсон сообщила, что ЕС будет сокращать поставки СПГ из России после прекращения транзита газа через Украину 31 декабря 2024 г. А согласно плану RePowerEU, ЕС должен полностью отказаться от российского газа к 2027 г. Вероятно, ЕС может постепенно отказаться от импорта российского СПГ с 2025 по 2027 гг. и будет отслеживать страну происхождения СПГ с помощью отслеживания танкеров.

В 2023 г. Россия была на третьем месте по поставкам СПГ в Европу. США поставили около 48% от общего импорта СПГ в ЕС (73 млрд куб. м). Катар поставил 14% (21 млрд куб. м), а Россия - 13% (18 млрд куб. м). В 2023 году импорт сжиженного газа Европой составил в среднем 14.7 млрд куб. футов в сутки или 146 млрд куб. м за год. На российский СПГ в 2023 г. пришлось около 6% от общего импорта газа и СПГ в ЕС.

ЕС может компенсировать снижение импорта СПГ из России за счет СПГ из США и Катара, а Россия может перенаправить СПГ в Азию

Рынок СПГ в мире в 2023 г. составил около 404 млн тонн или 558 млрд куб. м. В 2023 г. США были на первом месте в мире по экспорту СПГ и экспортировали около 123 млрд куб. м СПГ (88.9 млн т). Катар экспортирует около 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м. По прогнозу Shell, в 2024 г. спрос на СПГ может вырасти на 7-20 млн т или на 2-6% (в основном за счет Азии), предложение – также на 7-20 млн т (за счет Америки, Африки, России). Предложение СПГ в Америке за счет новых проектов в 2024 г. может вырасти на объем до 10 млн т.

В случае запрета поставок российского СПГ в ЕС Россия может перенаправить СПГ из Европы в Азию. А российский СПГ в Европе могут заменить США и Катар за счет как текущих мощностей, так и новых СПГ-проектов. При этом маршрут поставок СПГ из России в Азию дольше, чем в Европу (из-за этого рентабельность будет ниже). А для США и Катара длительность маршрута существенно не изменится. В 2024 г. мировой флот СПГ-танкеров вырастет, что поможет решить проблемы с изменением логистики. На конец 2023 года в мире насчитывалось всего 746 крупных СПГ-танкеров. На 2024 год запланирована поставка 89 СПГ танкеров совокупной вместимостью 14.9 млн куб. м, 12% прироста к текущему флоту.

Вывод

Предполагаем, что ЕС будет постепенно снижать импорт российского СПГ в 2025-2026 гг. Считаем, что это не окажет влияние на финансовые результаты Новатэка в 2024 году.

В 2025 г. при вступлении в силу запрета на импорт российского СПГ европейские компании могут отказаться от долгосрочных контрактов. Сейчас Ямал СПГ поставляет СПГ по долгосрочным контрактам китайской компании CNPC и индийской компании Gail в объеме 6 млн т/год.

В случае запрета поставок СПГ из России в ЕС остальной объем СПГ (15 млн т/год), вероятно, будет поставляться в Азию по спотовым ценам с дисконтом. При этом сейчас спотовые цены на газ и СПГ в Европе снизились ниже цен по долгосрочным контрактам с привязкой к нефти. Это негативно отразится на рентабельности и финансовых результатах компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В ЕС заявили, что в апреле 2024 г. проголосуют за директиву о поэтапном запрете импорта СПГ из России. Рассмотрим влияние этой меры на экспорт российского СПГ и на Новатэк.

ЕС может запретить поставки СПГ из России (на который приходится 6% всего импорта газа и СПГ в ЕС) к 2027 году

В понедельник, 4 марта, Кадри Симсон, еврокомиссар по вопросам энергетики, заявила, что в апреле должно пройти голосование по директиве о запрете поставок российского СПГ в ЕС. Точные сроки запрета не уточняются. Ранее К. Симсон сообщила, что ЕС будет сокращать поставки СПГ из России после прекращения транзита газа через Украину 31 декабря 2024 г. А согласно плану RePowerEU, ЕС должен полностью отказаться от российского газа к 2027 г. Вероятно, ЕС может постепенно отказаться от импорта российского СПГ с 2025 по 2027 гг. и будет отслеживать страну происхождения СПГ с помощью отслеживания танкеров.