Не так страшен дефицит СТО, как его малюют

#доллар

Что произошло

По оценкам ЦБ, в июне сальдо счета текущих операций (СТО) ушло в отрицательную область и составило ($1.4) млрд. СМИ стали писать, что вот теперь то понятно, почему ослабел рубль. В какой-то степени это влияет на ослабление нац. валюты, но это не основная и не единственная причина.

Разбираемся почему

• Основная часть СТО — это торговый баланс + баланс услуг. В июне профицит баланса товаров и услуг сократился до $3.3 млрд vs $7.3 млрд в мае и $31.4 млрд в июне 2022. Причины понятны — сокращение экспорта и восстановление импорта, На этом фоне уменьшились продажи валюты крупнейшими экспортерами — в июне их размер составил $7 млрд vs $9.1 млрд в мае.

• Вторая часть СТО — это баланс первичных и вторичных доходов, в котором отражаются оплата труда, рента и инвестиционные доходны, в т.ч. дивиденды. Его дефицит в июне вырос до ($4.6) млрд. Причина — выплата дивидендов в сторону нерезидентов.

• Нюанс в том, что дивиденды учитываются в момент объявления, а не в момент фактической выплаты. А выплачиваются нерезидентам они на счета типа "С" в рублях, и по сути остаются в периметре РФ. В свою очередь, резиденты РФ также не могут получить платежи по замороженным иностранным активам. Поэтому дефицит баланса первичных и вторичных доходов "бумажный", а в следующие месяцы он будет "завышен", т.к. в момент выплаты дивидендов влияния на баланс уже не будет (т.к. они уже были учтены в момент объявления).

• Важнее, что происходит по фин. счету. В июне было сокращение валютных депозитов в банках на $9.1 млрд до $152.4 млрд. Это может говорить об выводе этих денег из страны. И если мы противопоставим эту цифру балансу товаров и услуг в размере $3.3 млрд, то июньское ослабление рубля выглядит более чем логично,

• Ещё ЦБ отметил, что в июне была конвертация валютных кредитов в рублевые = заемщики предъявляли повышенный спрос на валюту в моменте, что также способствовало ослаблению.

💡 Вывод

Дефицит СТО по своей сути "бумажный". Сокращение профицита баланса товаров и услуг играет роль, но основная причина ослабления, на наш взгляд, вывод капитала.

Виктор Низов

Senior analyst

@LiveMirin

#доллар

Что произошло

По оценкам ЦБ, в июне сальдо счета текущих операций (СТО) ушло в отрицательную область и составило ($1.4) млрд. СМИ стали писать, что вот теперь то понятно, почему ослабел рубль. В какой-то степени это влияет на ослабление нац. валюты, но это не основная и не единственная причина.

Разбираемся почему

• Основная часть СТО — это торговый баланс + баланс услуг. В июне профицит баланса товаров и услуг сократился до $3.3 млрд vs $7.3 млрд в мае и $31.4 млрд в июне 2022. Причины понятны — сокращение экспорта и восстановление импорта, На этом фоне уменьшились продажи валюты крупнейшими экспортерами — в июне их размер составил $7 млрд vs $9.1 млрд в мае.

• Вторая часть СТО — это баланс первичных и вторичных доходов, в котором отражаются оплата труда, рента и инвестиционные доходны, в т.ч. дивиденды. Его дефицит в июне вырос до ($4.6) млрд. Причина — выплата дивидендов в сторону нерезидентов.

• Нюанс в том, что дивиденды учитываются в момент объявления, а не в момент фактической выплаты. А выплачиваются нерезидентам они на счета типа "С" в рублях, и по сути остаются в периметре РФ. В свою очередь, резиденты РФ также не могут получить платежи по замороженным иностранным активам. Поэтому дефицит баланса первичных и вторичных доходов "бумажный", а в следующие месяцы он будет "завышен", т.к. в момент выплаты дивидендов влияния на баланс уже не будет (т.к. они уже были учтены в момент объявления).

• Важнее, что происходит по фин. счету. В июне было сокращение валютных депозитов в банках на $9.1 млрд до $152.4 млрд. Это может говорить об выводе этих денег из страны. И если мы противопоставим эту цифру балансу товаров и услуг в размере $3.3 млрд, то июньское ослабление рубля выглядит более чем логично,

• Ещё ЦБ отметил, что в июне была конвертация валютных кредитов в рублевые = заемщики предъявляли повышенный спрос на валюту в моменте, что также способствовало ослаблению.

💡 Вывод

Дефицит СТО по своей сути "бумажный". Сокращение профицита баланса товаров и услуг играет роль, но основная причина ослабления, на наш взгляд, вывод капитала.

Виктор Низов

Senior analyst

@LiveMirin

{kind=link}

Драйверы для роста акций нефтегазовых компаний в ближайшие месяцы

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на 14-40% и практически восстановились до уровня февраля 2022 г. (кроме Газпрома). В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшие месяцы.

В августе-сентябре отчетность за 1 полугодие 2023 г. может быть драйвером для роста акций Роснефти и Татнефти

Из нефтегазовых компаний Роснефть может опубликовать результаты за 2 кв. 2023 г. с середины августа до середины сентября, Татнефть, вероятно, опубликует результаты за 1 полугодие 2023 г. в конце августа, а Газпром – в августе-сентябре. Финансовые результаты Роснефти по итогам 2 кв. 2023 г. могут быть ниже 1 кв. 2023 г. из-за снижения добычи нефти в России (с 10.98 мбс в 1 кв. 2023 г. до 10.64 мбс во 2 кв. 2023 г.). Ожидаем, что финансовые результаты Татнефти по итогам 1 полугодия 2023 г. будут ниже рекордных результатов за 1 полугодие 2022 г. из-за более низких цен на нефть. Но чистая прибыль Роснефти и Татнефти будет базой для выплаты промежуточных дивидендов по итогам полугодия.

Ожидаем, что по итогам 1 полугодия прибыль Газпрома снизится г/г, и свободного денежного потока будет недостаточно для выплаты дивидендов из расчета 50% от прибыли (Газпром платит дивиденды только по итогам года).

Рекомендация дивидендов может быть драйвером для роста акций Татнефти и Роснефти в августе-октябре, Лукойла и Газпромнефти – в октябре-ноябре

В прошлом году раньше всех объявила дивиденды Татнефть – в конце августа. Ожидаем дивиденды Татнефти по итогам 1 полугодия 2023 г. на уровне 26 руб./акцию (5.2% к текущей цене). Роснефть может рекомендовать дивиденды по итогам 1 полугодия 2023 г. с августа по ноябрь (в прошлом году рекомендация была в ноябре), ожидаем 24 руб./акцию (4.9% к текущей цене).

Новатэк рекомендует промежуточные дивиденды в октябре – ожидаем 41 руб./акцию (2.8% к текущей цене). Лукойл рекомендует промежуточные дивиденды по итогам полугодия в октябре-ноябре, ожидаем 387 руб./акцию (7.6% к текущей цене). Газпромнефть рекомендует промежуточные дивиденды обычно в ноябре, ожидаем по итогам 9 мес. 2023 г. 31 руб./акцию (5.9% к текущей цене).

Ожидаем, что рост цен на нефть будет способствовать росту акций нефтегазовых компаний

По данным Минэнерго США, в июне рынок нефти перешел от профицита к дефициту. В связи с добровольным сокращением добычи в С. Аравии и России мы ожидаем, что до конца года нефть будет глобально оставаться в дефиците даже с учетом рецессии в ЕС и США (благодаря сделке ОПЕК+ и добровольным сокращениям).

В июле цены на нефть Brent поднялись выше $81/барр. впервые за 2 месяца. Считаем, что дно в нефти пройдено и во 2 полугодии 2023 г. цены на нефть будут расти на фоне дефицита на рынке. Это будет драйвером для роста акций нефтегазовых компаний. На фоне новостей о рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться, но мы не ждем, что в среднесрочной перспективе цены на нефть опустятся ниже $70/барр.

Вывод

Ожидаем, что в ближайшие месяцы драйверами для роста акций нефтегазовых компаний будут:

• Публикация отчетности Роснефти и Татнефти за 2 кв. 2023 г. и 1 полугодие 2023 г. в августе-сентябре.

• Рекомендация дивидендов нефтяников с августа по ноябрь. При этом ожидаем промежуточные дивиденды на уровне 5-8% к текущей цене.

• Рост цен на нефть (считаем, что дно в нефти пройдено). На фоне рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться (что будет негативно для акций нефтегазовых компаний), но не ждем среднесрочно ниже $70/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на 14-40% и практически восстановились до уровня февраля 2022 г. (кроме Газпрома). В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшие месяцы.

В августе-сентябре отчетность за 1 полугодие 2023 г. может быть драйвером для роста акций Роснефти и Татнефти

Из нефтегазовых компаний Роснефть может опубликовать результаты за 2 кв. 2023 г. с середины августа до середины сентября, Татнефть, вероятно, опубликует результаты за 1 полугодие 2023 г. в конце августа, а Газпром – в августе-сентябре. Финансовые результаты Роснефти по итогам 2 кв. 2023 г. могут быть ниже 1 кв. 2023 г. из-за снижения добычи нефти в России (с 10.98 мбс в 1 кв. 2023 г. до 10.64 мбс во 2 кв. 2023 г.). Ожидаем, что финансовые результаты Татнефти по итогам 1 полугодия 2023 г. будут ниже рекордных результатов за 1 полугодие 2022 г. из-за более низких цен на нефть. Но чистая прибыль Роснефти и Татнефти будет базой для выплаты промежуточных дивидендов по итогам полугодия.

Ожидаем, что по итогам 1 полугодия прибыль Газпрома снизится г/г, и свободного денежного потока будет недостаточно для выплаты дивидендов из расчета 50% от прибыли (Газпром платит дивиденды только по итогам года).

Рекомендация дивидендов может быть драйвером для роста акций Татнефти и Роснефти в августе-октябре, Лукойла и Газпромнефти – в октябре-ноябре

В прошлом году раньше всех объявила дивиденды Татнефть – в конце августа. Ожидаем дивиденды Татнефти по итогам 1 полугодия 2023 г. на уровне 26 руб./акцию (5.2% к текущей цене). Роснефть может рекомендовать дивиденды по итогам 1 полугодия 2023 г. с августа по ноябрь (в прошлом году рекомендация была в ноябре), ожидаем 24 руб./акцию (4.9% к текущей цене).

Новатэк рекомендует промежуточные дивиденды в октябре – ожидаем 41 руб./акцию (2.8% к текущей цене). Лукойл рекомендует промежуточные дивиденды по итогам полугодия в октябре-ноябре, ожидаем 387 руб./акцию (7.6% к текущей цене). Газпромнефть рекомендует промежуточные дивиденды обычно в ноябре, ожидаем по итогам 9 мес. 2023 г. 31 руб./акцию (5.9% к текущей цене).

Ожидаем, что рост цен на нефть будет способствовать росту акций нефтегазовых компаний

По данным Минэнерго США, в июне рынок нефти перешел от профицита к дефициту. В связи с добровольным сокращением добычи в С. Аравии и России мы ожидаем, что до конца года нефть будет глобально оставаться в дефиците даже с учетом рецессии в ЕС и США (благодаря сделке ОПЕК+ и добровольным сокращениям).

В июле цены на нефть Brent поднялись выше $81/барр. впервые за 2 месяца. Считаем, что дно в нефти пройдено и во 2 полугодии 2023 г. цены на нефть будут расти на фоне дефицита на рынке. Это будет драйвером для роста акций нефтегазовых компаний. На фоне новостей о рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться, но мы не ждем, что в среднесрочной перспективе цены на нефть опустятся ниже $70/барр.

Вывод

Ожидаем, что в ближайшие месяцы драйверами для роста акций нефтегазовых компаний будут:

• Публикация отчетности Роснефти и Татнефти за 2 кв. 2023 г. и 1 полугодие 2023 г. в августе-сентябре.

• Рекомендация дивидендов нефтяников с августа по ноябрь. При этом ожидаем промежуточные дивиденды на уровне 5-8% к текущей цене.

• Рост цен на нефть (считаем, что дно в нефти пройдено). На фоне рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться (что будет негативно для акций нефтегазовых компаний), но не ждем среднесрочно ниже $70/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Такого ещё не было! - триал аналитической подписки Invest Heroes на 7 дней

#special

С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

Поскольку мы считаем, что у нас крутой сервис, и не все о нем знают, то решили сделать то, о чем нас просили - дать доступ всем новым зарегистрированным пользователям на 7 дней к нашему аналитическому сервису.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы пройти вебинар про то, как выжать максимум из сервиса, а затем БЕСПЛАТНО протестировать функционал и подписаться, если он вам понравится.

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

В течение недели у вас будет возможность оценить сервис: почитаете отчеты, посмотрите на портфели и сделки управляющих. А также вы сможете задавать вопросы в специальном чате, куда вы попадете автоматически после регистрации🚀

До встречи!

#special

С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

Поскольку мы считаем, что у нас крутой сервис, и не все о нем знают, то решили сделать то, о чем нас просили - дать доступ всем новым зарегистрированным пользователям на 7 дней к нашему аналитическому сервису.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы пройти вебинар про то, как выжать максимум из сервиса, а затем БЕСПЛАТНО протестировать функционал и подписаться, если он вам понравится.

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

В течение недели у вас будет возможность оценить сервис: почитаете отчеты, посмотрите на портфели и сделки управляющих. А также вы сможете задавать вопросы в специальном чате, куда вы попадете автоматически после регистрации🚀

До встречи!

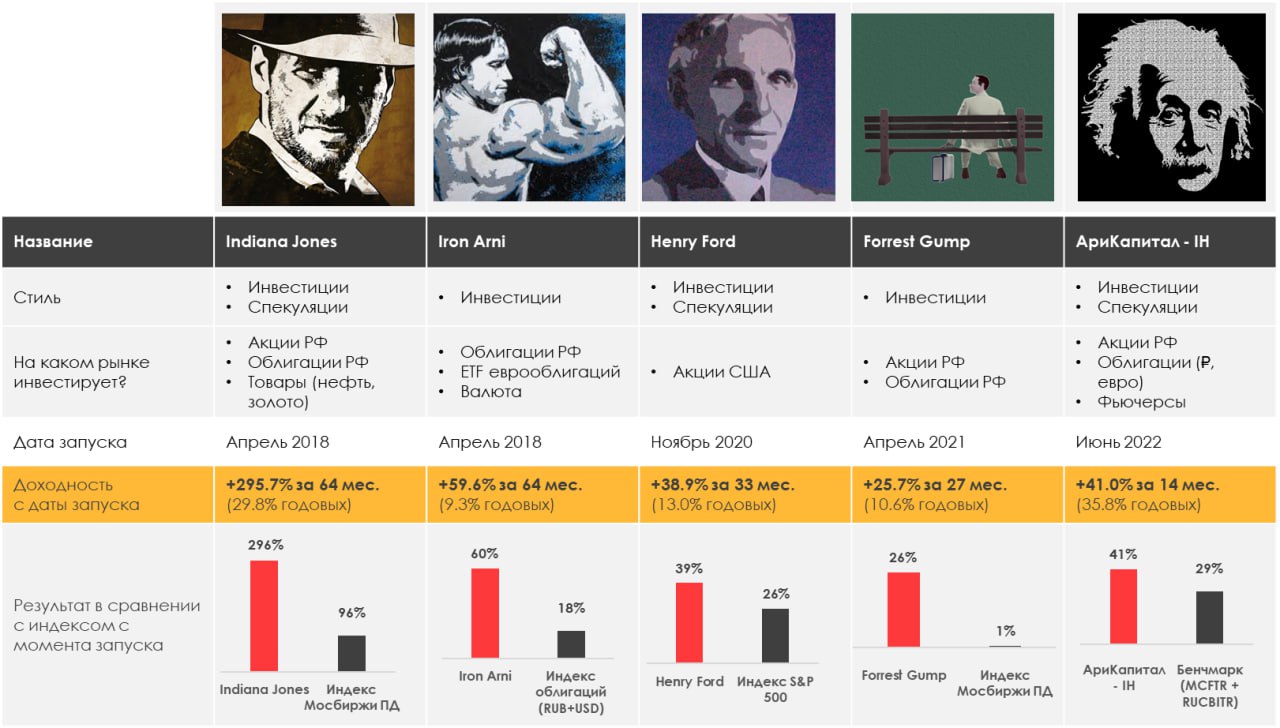

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.36%

> Henry Ford: +1.54%

> Iron Arny: +0.14%

> Forrest Gump RU: +2.09%

> Фонд АриКапитал IH: +1.89%

> Индекс Мосбиржи ПД: +2.94%

> Индекс S&P500: +2.42%

Портфель IJ:

Играли неделю от лонга акций, сократив валютные облигации до 15% капитала. Хорошо себя показала ставка на нефтегаз. В итоге идем +4.4% vs индекс 2.9%. План до конца июля - сворачивать спекулятивные позиции в акциях, выводя net long из 95-105% в 70%, с опцией хеджа еще на 20%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе кардинальных изменений в портфеле не было. Закрыли лонг одного авиаперевозчика и ставку на индекс доллара. Инвестиционно добрали урановую компанию в портфель с горизонтом 1-3 года.

Портфель Iron Arny:

Портфель незначительно вырос, благодаря росту цен на замещающие облигации в % от номинала. Также перевели его в защитный режим перед циклом повышения ставок. Зафиксировали прибыль в корпоративных бумагах и купили линкер и флоатер.

Портфель Forrest Gump RU:

Портфель Форрест делал небольшую оптимизацию на неделе: срезали часть выросших позиций и докупили большие апсайды в расписках.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжаем ставить на акции нефтегазового сектора, но долю прочих экспортеров постепенно снижаем, поскольку не ждём дальнейшего значительного ослабления рубля. В части рублёвых корпоративных облигаций снижаем долю бумаг с фиксированным купоном и покупаем инфляционные ОФЗ, чтобы подстраховать часть портфеля перед заседанием ЦБ РФ на будущей неделе.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе. Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.36%

> Henry Ford: +1.54%

> Iron Arny: +0.14%

> Forrest Gump RU: +2.09%

> Фонд АриКапитал IH: +1.89%

> Индекс Мосбиржи ПД: +2.94%

> Индекс S&P500: +2.42%

Портфель IJ:

Играли неделю от лонга акций, сократив валютные облигации до 15% капитала. Хорошо себя показала ставка на нефтегаз. В итоге идем +4.4% vs индекс 2.9%. План до конца июля - сворачивать спекулятивные позиции в акциях, выводя net long из 95-105% в 70%, с опцией хеджа еще на 20%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе кардинальных изменений в портфеле не было. Закрыли лонг одного авиаперевозчика и ставку на индекс доллара. Инвестиционно добрали урановую компанию в портфель с горизонтом 1-3 года.

Портфель Iron Arny:

Портфель незначительно вырос, благодаря росту цен на замещающие облигации в % от номинала. Также перевели его в защитный режим перед циклом повышения ставок. Зафиксировали прибыль в корпоративных бумагах и купили линкер и флоатер.

Портфель Forrest Gump RU:

Портфель Форрест делал небольшую оптимизацию на неделе: срезали часть выросших позиций и докупили большие апсайды в расписках.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжаем ставить на акции нефтегазового сектора, но долю прочих экспортеров постепенно снижаем, поскольку не ждём дальнейшего значительного ослабления рубля. В части рублёвых корпоративных облигаций снижаем долю бумаг с фиксированным купоном и покупаем инфляционные ОФЗ, чтобы подстраховать часть портфеля перед заседанием ЦБ РФ на будущей неделе.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе. Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Новый выпуск «Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскресный выпуск «Пирогов».

Итак, какие темы затронули в этот раз:

•Поговорили о том, стоит ли продавать акции. Не секрет, что многие российские акции бурно выстрелили. И сейчас встает вопрос, не перегрет ли рынок;

•Поговорили про динамику нефти. В прошлых выпусках мы говорили, что нефть набирает силу. И что будет дальше - попытались разобраться;

•Рынок США продолжает расти. Я сам пересмотрел тактику: до осени перестал шортить и поставил в лонг китай и нефтегаз, mid cap growth. И портфель пошел в рост;

•Инфляция, на которой тоже можно заработать. Рассказали о том, как это сделать.

Смотрите, ставьте палец вверх и пишите комментарии под видео!

p.s.: и напоминаем про акцию - неделя открытой аналитической подписки - регистрация по ссылке

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскресный выпуск «Пирогов».

Итак, какие темы затронули в этот раз:

•Поговорили о том, стоит ли продавать акции. Не секрет, что многие российские акции бурно выстрелили. И сейчас встает вопрос, не перегрет ли рынок;

•Поговорили про динамику нефти. В прошлых выпусках мы говорили, что нефть набирает силу. И что будет дальше - попытались разобраться;

•Рынок США продолжает расти. Я сам пересмотрел тактику: до осени перестал шортить и поставил в лонг китай и нефтегаз, mid cap growth. И портфель пошел в рост;

•Инфляция, на которой тоже можно заработать. Рассказали о том, как это сделать.

Смотрите, ставьте палец вверх и пишите комментарии под видео!

p.s.: и напоминаем про акцию - неделя открытой аналитической подписки - регистрация по ссылке

YouTube

Стоит ли продавать акции? Взгляд инвестора vs спекулянта

Акция - неделя открытой подписки IH - https://invest-heroes.ru/open-doors-week?from=yt

Пройди регистрацию и получи доступ с 20 по 27 июля к аналитической подписке

00:00 Вступление

00:34 Топ-4 темы

2:01 Идея в США: TLT

2:18 Доллар

2:55 Выводы для Сбера

3:33…

Пройди регистрацию и получи доступ с 20 по 27 июля к аналитической подписке

00:00 Вступление

00:34 Топ-4 темы

2:01 Идея в США: TLT

2:18 Доллар

2:55 Выводы для Сбера

3:33…

Как изменился кредитный портфель за год?

#banks

В прошлом посте о банковском секторе мы смотрели на его результаты через призму валютной переоценки. В этом посте обратимся к текущим темпам кредитования и посмотрим, как изменился кредитный портфель сектора за год и рост каких сегментов может замедлиться во 2-м полугодии 2023 года.

Лидером роста остается ипотека

В 2023 году ипотечные кредиты остаются самым значительным драйвером роста кредитного портфеля. С начала 2023 г. до конца мая они выросли на 8.7%. А доля в общем кредитном портфеле + ценные бумаги сохранилась на уровне 10% с 2022 года. Исходя из среднего диапазона прогнозов Банка России темпы роста выдачи ипотеки замедлятся до 0.8% м/м против значения 1.6% за период с января по май 2023 г. Мы ожидаем, что одним из факторов замедления послужат новые ограничения от Банка России, которые начнут действовать с июня.

Потребительское кредитование отставало в начале года

Первые несколько месяцев 2023 года потребительское кредитование росло со средним темпом 0.5% м/м, но во втором квартале ускорилось до 1.4% м/м. Одной из ключевых причин восстановления является нормализация потребительской активности к докризисным нормам. С начала года к маю потребительское кредитование выросло на 5.4%, и мы ожидаем, что высокие темпы роста сохранятся до конца года и будут в среднем составлять ~1.5%-2% м/м, то есть выше текущих. Основная цель введения новых ограничений Центробанком с 1 июня — охладить рынок недвижимости, поэтому ограничения в других сегментах потребительского кредитования минимальны. Можно ожидать дальнейшее восстановление этого сегмента во 2-м полугодии.

Импульс в корпоративном кредитовании заканчивается

Займы юрлицам в кризисном 2022 году росли почти на уровне ипотеки, поэтому на конец мая 2023 года они вытеснили потребительское кредитование и сейчас занимают 41.8% в общем кредитном портфеле против 41.1% годом ранее. Банки кредитовали различные отрасли, но по большей части капиталоемкие. Немаловажным драйвером являлся рынок жилья — на него шло около 15%-25% ежемесячного объема финансирования. Мы ожидаем, что во второй половине 2023 года темпы роста корпоративного кредитования в среднем могут замедлиться до ~0.5% м/м, поскольку основной рост уже отыгран в начале года.

Доля ценных бумаг выросла

Во время экономических шоков банки размещают свои средства в более ликвидные и менее доходные инструменты. Одним из основных таких инструментов являются облигации. В мае 2023 г. их доля в общем кредитном портфеле выросла с 12.1% до 12.8%. На текущий момент банки продолжают быть активными покупателями на аукционах Минфина (60% майского размещения было выкуплено банками). Несмотря на позитивные ожидания относительно роста ВВП в 2023 году, доля ценных бумаг может сохраниться на текущем уровне до конца этого года, поскольку основной приток на депозиты ожидается во 2-м полугодии, а единственный растущий сегмент по сравнению с 1П 2023 г. — потребительское кредитование. То есть избыточное фондирование пойдет на покупку облигаций, или общая закредитованность экономики вырастет выше текущих прогнозов ЦБ.

Вывод

В кредитовании сохраняются высокие темпы роста в ритейл-сегменте, но идет снижение в корпоративном секторе. Лидером роста остается ипотека. В целом, темпы кредитования, кроме потребительского сегмента, могут замедлиться во 2П 2023 г., и тогда избыточное фондирование банки будут направлять на покупку менее рентабельных ценных бумаг.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

В прошлом посте о банковском секторе мы смотрели на его результаты через призму валютной переоценки. В этом посте обратимся к текущим темпам кредитования и посмотрим, как изменился кредитный портфель сектора за год и рост каких сегментов может замедлиться во 2-м полугодии 2023 года.

Лидером роста остается ипотека

В 2023 году ипотечные кредиты остаются самым значительным драйвером роста кредитного портфеля. С начала 2023 г. до конца мая они выросли на 8.7%. А доля в общем кредитном портфеле + ценные бумаги сохранилась на уровне 10% с 2022 года. Исходя из среднего диапазона прогнозов Банка России темпы роста выдачи ипотеки замедлятся до 0.8% м/м против значения 1.6% за период с января по май 2023 г. Мы ожидаем, что одним из факторов замедления послужат новые ограничения от Банка России, которые начнут действовать с июня.

Потребительское кредитование отставало в начале года

Первые несколько месяцев 2023 года потребительское кредитование росло со средним темпом 0.5% м/м, но во втором квартале ускорилось до 1.4% м/м. Одной из ключевых причин восстановления является нормализация потребительской активности к докризисным нормам. С начала года к маю потребительское кредитование выросло на 5.4%, и мы ожидаем, что высокие темпы роста сохранятся до конца года и будут в среднем составлять ~1.5%-2% м/м, то есть выше текущих. Основная цель введения новых ограничений Центробанком с 1 июня — охладить рынок недвижимости, поэтому ограничения в других сегментах потребительского кредитования минимальны. Можно ожидать дальнейшее восстановление этого сегмента во 2-м полугодии.

Импульс в корпоративном кредитовании заканчивается

Займы юрлицам в кризисном 2022 году росли почти на уровне ипотеки, поэтому на конец мая 2023 года они вытеснили потребительское кредитование и сейчас занимают 41.8% в общем кредитном портфеле против 41.1% годом ранее. Банки кредитовали различные отрасли, но по большей части капиталоемкие. Немаловажным драйвером являлся рынок жилья — на него шло около 15%-25% ежемесячного объема финансирования. Мы ожидаем, что во второй половине 2023 года темпы роста корпоративного кредитования в среднем могут замедлиться до ~0.5% м/м, поскольку основной рост уже отыгран в начале года.

Доля ценных бумаг выросла

Во время экономических шоков банки размещают свои средства в более ликвидные и менее доходные инструменты. Одним из основных таких инструментов являются облигации. В мае 2023 г. их доля в общем кредитном портфеле выросла с 12.1% до 12.8%. На текущий момент банки продолжают быть активными покупателями на аукционах Минфина (60% майского размещения было выкуплено банками). Несмотря на позитивные ожидания относительно роста ВВП в 2023 году, доля ценных бумаг может сохраниться на текущем уровне до конца этого года, поскольку основной приток на депозиты ожидается во 2-м полугодии, а единственный растущий сегмент по сравнению с 1П 2023 г. — потребительское кредитование. То есть избыточное фондирование пойдет на покупку облигаций, или общая закредитованность экономики вырастет выше текущих прогнозов ЦБ.

Вывод

В кредитовании сохраняются высокие темпы роста в ритейл-сегменте, но идет снижение в корпоративном секторе. Лидером роста остается ипотека. В целом, темпы кредитования, кроме потребительского сегмента, могут замедлиться во 2П 2023 г., и тогда избыточное фондирование банки будут направлять на покупку менее рентабельных ценных бумаг.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Селигдар: интересен ли к покупке?

Недавно у Селигдара был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы смотрим негативно на компанию на горизонте года. В этом посте рассмотрим причины почему мы так думаем.

Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год. Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас. Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики. С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет компании продолжать свою операционную деятельность. Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем Селигдар.

Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании, по нашим оценкам, не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений. Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

Основной вывод

Мы не считаем акции компании Селигдар интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Марк Пальшин

Senior Analyst

@Palshinmd

Недавно у Селигдара был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы смотрим негативно на компанию на горизонте года. В этом посте рассмотрим причины почему мы так думаем.

Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год. Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас. Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики. С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет компании продолжать свою операционную деятельность. Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем Селигдар.

Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании, по нашим оценкам, не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений. Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

Основной вывод

Мы не считаем акции компании Селигдар интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Уже в четверг мы откроем доступ к аналитической подписке Invest Heroes на 7 дней

#special

Напоминаем, С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

#special

Напоминаем, С 20 по 27 июля мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. 20 июля в 19:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

{kind=link}

20230710_IH_Research_Multiples.pdf

3.3 MB

Делимся мощнейшим отчетом из нашей закрытой подписки, который выходил в начале июля

#research

Такие исследования мы выпускаем каждый месяц в рамках нашей платной подписки.

Здесь про:

- наша тактика по российскому рынку акций и компании-фавориты

- факторы, влияющие на рубль и наши ожидания по нему

- макро по экономике РФ и ожидания по ставке

- макро прогноз по нефти, аналитика по нефтегазовым компаниям

- прогнозы по балансам и мировым ценам на металлы, уголь, удобрения, взгляд на привлекательность компаний из этих отраслей

- про ритейл, IT, банки, девелоперов, телеком отрасли: тренды и их бенефициары

По всем этим темам мы ежемесячно обновляем взгляд, учитывая новые факторы и развитие трендов, благодаря чему подписчики нашей аналитики могут постоянно оставаться на острие главных событий в российской и мировой экономике. Раньше мы этот отчет не выкладывали в открытый доступ, но считаем, что сейчас это будет полезно для понимания, почему рынок ведет себя так.

Александр Сайганов

Head of Research

@Hustleharde

#research

Такие исследования мы выпускаем каждый месяц в рамках нашей платной подписки.

Здесь про:

- наша тактика по российскому рынку акций и компании-фавориты

- факторы, влияющие на рубль и наши ожидания по нему

- макро по экономике РФ и ожидания по ставке

- макро прогноз по нефти, аналитика по нефтегазовым компаниям

- прогнозы по балансам и мировым ценам на металлы, уголь, удобрения, взгляд на привлекательность компаний из этих отраслей

- про ритейл, IT, банки, девелоперов, телеком отрасли: тренды и их бенефициары

По всем этим темам мы ежемесячно обновляем взгляд, учитывая новые факторы и развитие трендов, благодаря чему подписчики нашей аналитики могут постоянно оставаться на острие главных событий в российской и мировой экономике. Раньше мы этот отчет не выкладывали в открытый доступ, но считаем, что сейчас это будет полезно для понимания, почему рынок ведет себя так.

Александр Сайганов

Head of Research

@Hustleharde

Сегодня мы откроем доступ к аналитической подписке

Успейте пройти регистрацию и прийтий на эфир сегодня в 19:00 - после мы откроем аналитическую подписку на 7 дней всем новым пользователям

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. Сегодня в 19:00 (мск) приходите на эфир

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

Успейте пройти регистрацию и прийтий на эфир сегодня в 19:00 - после мы откроем аналитическую подписку на 7 дней всем новым пользователям

У всех новичков (если вы пользовались ранее, то вы не новичок) будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО

Что необходимо для этого сделать?

1. Пройдите регистрацию по ссылке

2. Сегодня в 19:00 (мск) приходите на эфир

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ мы откроем после эфира.

Важно! Зарегистрироваться необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

invest-heroes.ru

Главная | Invest Heroes

С нами вы сможете научиться управлять своими финансами, разобраться в инвестиционных инструментах и понять, как работает фондовый рынок.

Что ожидать от завтрашнего заседания ЦБ

#ставка #облигации

21 июля состоится опорное заседание ЦБ РФ, на котором будет повышена ставка (это консенсус). Насчет шага идет дискуссия, но большинство склоняется к 50 б.п. до 8%.

Мы считаем также, что ставка будет повышена до 8%, а сигнал останется жестким, т.е. ЦБ скажет, что он допускает возможность повышения ключевой ставки на ближайших заседаниях для возвращения инфляции к 4%.

Почему все ждут повышения

• Инфляция в июне с сезонной корректировкой в годовом выражении (SAAR) составила 6.4%. В мае была 4.9%. Т.е. 2 месяца подряд она складывается выше целевого уровня Банка России в 4%.

• За последние 3 мес. (апрель-июнь) инфляция SAAR составила ~5%. Это основная инфляция, на которую смотрит ЦБ. И она тоже выше уровня в 4%.

• Оперативные данные говорят, что кредитование в июне оставалось высоким, а за ним и спрос, дефицит рабочей силы никуда не ушел, рубль ослабел на 10%, а цены на зерно и мясо вырастут на фоне более слабого урожая в 2023 году.

Почему не +100 б.п.

• Об этом хорошо написали Твердые цифры здесь и здесь. Если сказать кратко вывод: по итогам июня, текущая инфляция не складывается выше прогноза ЦБ в 4.5-6.5% на конец года, а инфляция SAAR в июне и инфляционные ожидания ниже исторических, когда ЦБ прибегал к более широкому шагу.

• Ещё один аргумент написан в свежем докладе об инфляции от ЦБ, где он отметил, что устойчивые компоненты инфляции остаются около целевых 4%, а все ускорение в "шумных" категориях.

Какая реакция может быть у облигаций

• На сегодняшний день, доходности коротких ОФЗ уже заложили повышение на 75-100 б.п. ОФЗ с погашением через год торгуется с доходностью 8.26%, а через 2 года с 9.02%.

• Поэтому, в случае повышения на 50 б.п. и сохранения жесткого сигнала, мы можем увидеть стабилизацию на рынке бондов. И дальнейшее ценообразование будет зависеть от оперативных данных в будущие 2 мес. до заседания 15 сентября.

• Но исключать риск более превентивных мер нельзя, и если ЦБ повысит ставку на 75-100 б.п. с сохранением жесткой риторики, то на рынках облигаций продолжится падение цен.

• На стратегии облигаций в рамках подписки мы подготовились к любому решению ЦБ в эту пятницу. Присоединяйтесь!

#ставка #облигации

21 июля состоится опорное заседание ЦБ РФ, на котором будет повышена ставка (это консенсус). Насчет шага идет дискуссия, но большинство склоняется к 50 б.п. до 8%.

Мы считаем также, что ставка будет повышена до 8%, а сигнал останется жестким, т.е. ЦБ скажет, что он допускает возможность повышения ключевой ставки на ближайших заседаниях для возвращения инфляции к 4%.

Почему все ждут повышения

• Инфляция в июне с сезонной корректировкой в годовом выражении (SAAR) составила 6.4%. В мае была 4.9%. Т.е. 2 месяца подряд она складывается выше целевого уровня Банка России в 4%.

• За последние 3 мес. (апрель-июнь) инфляция SAAR составила ~5%. Это основная инфляция, на которую смотрит ЦБ. И она тоже выше уровня в 4%.

• Оперативные данные говорят, что кредитование в июне оставалось высоким, а за ним и спрос, дефицит рабочей силы никуда не ушел, рубль ослабел на 10%, а цены на зерно и мясо вырастут на фоне более слабого урожая в 2023 году.

Почему не +100 б.п.

• Об этом хорошо написали Твердые цифры здесь и здесь. Если сказать кратко вывод: по итогам июня, текущая инфляция не складывается выше прогноза ЦБ в 4.5-6.5% на конец года, а инфляция SAAR в июне и инфляционные ожидания ниже исторических, когда ЦБ прибегал к более широкому шагу.

• Ещё один аргумент написан в свежем докладе об инфляции от ЦБ, где он отметил, что устойчивые компоненты инфляции остаются около целевых 4%, а все ускорение в "шумных" категориях.

Какая реакция может быть у облигаций

• На сегодняшний день, доходности коротких ОФЗ уже заложили повышение на 75-100 б.п. ОФЗ с погашением через год торгуется с доходностью 8.26%, а через 2 года с 9.02%.

• Поэтому, в случае повышения на 50 б.п. и сохранения жесткого сигнала, мы можем увидеть стабилизацию на рынке бондов. И дальнейшее ценообразование будет зависеть от оперативных данных в будущие 2 мес. до заседания 15 сентября.

• Но исключать риск более превентивных мер нельзя, и если ЦБ повысит ставку на 75-100 б.п. с сохранением жесткой риторики, то на рынках облигаций продолжится падение цен.

• На стратегии облигаций в рамках подписки мы подготовились к любому решению ЦБ в эту пятницу. Присоединяйтесь!

{kind=link}

Китай: макро, перспективы и наши фавориты [1/3]

#US_watch

На текущий момент признаков здорового восстановления китайской экономики не наблюдается как по внутренним причинам Китая, так и по стагнации промышленности у основных торговых партнеров.

Сектор недвижимости в Китае является одной из основных отраслей в стране, на которую приходится около 20% ВВП, включая смежные отрасли. В целом у китайских граждан на данный момент низкий уровень доверия к девелоперам. В 2023 году новые выданные ипотечные кредиты за вычетом погашений в 2.5-3 раза ниже среднего уровня с 2013 года.

Китайские девелоперы также продолжили снижать инвестиции в новую недвижимость, несмотря на то, что весь 2022 год инвестиции и так падали. Начатое строительство также рухнуло в прошлом году, а новые старты так и не восстановились до нормального доковидного уровня, и находятся примерно на 50% ниже нормы.

Вместе с этим:

Инфляция стала нулевой. Рост составил +0.0% г/г в июне против +0.2% г/г в мае. Цены производителей снизились на 5.4% г/г в июне против 4.6% г/г в мае на фоне падения цен на сырье и слабого внутреннего и внешнего спроса.

PMI в производственном секторе в июне составил 49 пунктов, то есть производственный кластер в Китае сократился м/м, и снижение идет уже 3 месяца подряд.

Экспорт в июне сократился на 12.4% г/г. Двузначными темпами сократился экспорт в США, Японию и ряд стран ЕС. Импорт сократился на 6.8% г/г, отражая слабость внутреннего спроса. Обе величины ускорили падение по сравнению с маем.

Однако совокупное финансирование экономики побило ожидание аналитиков. Общий кредит в июне составил 3 трлн юаней против консенсуса в 2.3 трлн юаней, значение удвоилось по сравнению с маем.

И даже на таких слабых результатах ВВП Китая вырос в 1 кв. на +4.5% г/г (+2.2% м/м), а во 2 кв - на +6.5% г/г (+0.8% м/м).

#US_watch

На текущий момент признаков здорового восстановления китайской экономики не наблюдается как по внутренним причинам Китая, так и по стагнации промышленности у основных торговых партнеров.

Сектор недвижимости в Китае является одной из основных отраслей в стране, на которую приходится около 20% ВВП, включая смежные отрасли. В целом у китайских граждан на данный момент низкий уровень доверия к девелоперам. В 2023 году новые выданные ипотечные кредиты за вычетом погашений в 2.5-3 раза ниже среднего уровня с 2013 года.

Китайские девелоперы также продолжили снижать инвестиции в новую недвижимость, несмотря на то, что весь 2022 год инвестиции и так падали. Начатое строительство также рухнуло в прошлом году, а новые старты так и не восстановились до нормального доковидного уровня, и находятся примерно на 50% ниже нормы.

Вместе с этим:

Инфляция стала нулевой. Рост составил +0.0% г/г в июне против +0.2% г/г в мае. Цены производителей снизились на 5.4% г/г в июне против 4.6% г/г в мае на фоне падения цен на сырье и слабого внутреннего и внешнего спроса.

PMI в производственном секторе в июне составил 49 пунктов, то есть производственный кластер в Китае сократился м/м, и снижение идет уже 3 месяца подряд.

Экспорт в июне сократился на 12.4% г/г. Двузначными темпами сократился экспорт в США, Японию и ряд стран ЕС. Импорт сократился на 6.8% г/г, отражая слабость внутреннего спроса. Обе величины ускорили падение по сравнению с маем.

Однако совокупное финансирование экономики побило ожидание аналитиков. Общий кредит в июне составил 3 трлн юаней против консенсуса в 2.3 трлн юаней, значение удвоилось по сравнению с маем.

И даже на таких слабых результатах ВВП Китая вырос в 1 кв. на +4.5% г/г (+2.2% м/м), а во 2 кв - на +6.5% г/г (+0.8% м/м).

{kind=link}

Китай: макро, перспективы и наши фавориты [2/3]

#US_watch

В связи с этим, для поддержания плана государства по росту ВВП в 2023 году на 5% г/г требуются дополнительные стимулирующие меры.

Китай, видя достаточно высокую вероятность неисполнения своего прогноза по росту ВВП в 2023 году, начинает активизироваться в сторону создания новых стимулов поддержания роста экономики.

Из уже предпринятых мер:

Низкая инфляция в Китае и дефляционные тренды в промышленной инфляции позволили НБК (ЦБ Китая) снизить короткие ставки (от 1 дневной до 1 месячной) на 10 п.п., скорее всего длинные ставки также снизятся на 10 п.п.

Аналогично, НБК разрешил крупнейшим банкам страны снизить ставки по депозитам, что поддержит маржу банков и простимулирует инвестиции.

Из более незначительных мер - точечная поддержка электромобилей. Китай объявил 6-месячное субсидирование EVs преимущественно в сельских регионах, где со стороны государства будут предоставлены дополнительные субсидии на покупку электромобиля. В ряде крупных городов субсидия составляет около 5000 юаней на 1 EV. Но тут скорее сами производители EV участвуют в ценовых войнах с Tesla. В среднем в мае около 25% всех EV объявили о снижение цен на более, чем 10 000 юаней.

Текущие принятые меры не могут поддержать рост экономики Китая в полной мере, поэтому различные аналитические агентства и чиновники предлагают новые пакеты мер стимулирования.

Основные обсуждения идут по поводу мер поддержки строительной отрасли, так как она занимает большую часть экономики страны. Каких-то конкретных предложений в этой сфере нет, но скорее всего будет предложено льготное кредитование и рефинансирование ипотек в государственных банках по более низким ставкам.

Также риторика НБК дает понять, что Китай не будет ужесточать ДКП, и политика останется мягкой.

На фоне падения китайских индексов многие аналитические дома снижают прогнозы по китайским акциям, что вызвано, в первую очередь, небывалым оптимизмом в отношение восстановления Китая (многие прогнозы в начале года были выше прогнозов самого Китая), а также преждевременном зимнем ралли в акциях Китая.

Мы думаем, что это создает дополнительное окно возможностей терпеливым инвесторам, так как ситуация в экономике Китая куда лучше, чем в остальных развитых странах, а политика смотрит в сторону стимулирования, а не ужесточения.

#US_watch

В связи с этим, для поддержания плана государства по росту ВВП в 2023 году на 5% г/г требуются дополнительные стимулирующие меры.

Китай, видя достаточно высокую вероятность неисполнения своего прогноза по росту ВВП в 2023 году, начинает активизироваться в сторону создания новых стимулов поддержания роста экономики.

Из уже предпринятых мер:

Низкая инфляция в Китае и дефляционные тренды в промышленной инфляции позволили НБК (ЦБ Китая) снизить короткие ставки (от 1 дневной до 1 месячной) на 10 п.п., скорее всего длинные ставки также снизятся на 10 п.п.

Аналогично, НБК разрешил крупнейшим банкам страны снизить ставки по депозитам, что поддержит маржу банков и простимулирует инвестиции.

Из более незначительных мер - точечная поддержка электромобилей. Китай объявил 6-месячное субсидирование EVs преимущественно в сельских регионах, где со стороны государства будут предоставлены дополнительные субсидии на покупку электромобиля. В ряде крупных городов субсидия составляет около 5000 юаней на 1 EV. Но тут скорее сами производители EV участвуют в ценовых войнах с Tesla. В среднем в мае около 25% всех EV объявили о снижение цен на более, чем 10 000 юаней.

Текущие принятые меры не могут поддержать рост экономики Китая в полной мере, поэтому различные аналитические агентства и чиновники предлагают новые пакеты мер стимулирования.

Основные обсуждения идут по поводу мер поддержки строительной отрасли, так как она занимает большую часть экономики страны. Каких-то конкретных предложений в этой сфере нет, но скорее всего будет предложено льготное кредитование и рефинансирование ипотек в государственных банках по более низким ставкам.

Также риторика НБК дает понять, что Китай не будет ужесточать ДКП, и политика останется мягкой.

На фоне падения китайских индексов многие аналитические дома снижают прогнозы по китайским акциям, что вызвано, в первую очередь, небывалым оптимизмом в отношение восстановления Китая (многие прогнозы в начале года были выше прогнозов самого Китая), а также преждевременном зимнем ралли в акциях Китая.

Мы думаем, что это создает дополнительное окно возможностей терпеливым инвесторам, так как ситуация в экономике Китая куда лучше, чем в остальных развитых странах, а политика смотрит в сторону стимулирования, а не ужесточения.

{kind=link}

Китай: макро, перспективы и наши фавориты [3/3]

#US_watch

Мы считаем, что самым перспективным сектором в Китае является технологический сектор во главе с Alibaba, JD и Tencent.

Во-первых, все эти компании ориентированы на потребителя и бизнес, а потребитель в Китае еще не проявил себя в полной мере. В Китае граждане активно накапливают сбережения рекордными темпами, особо не тратя деньги. Мягкая политика НБК позволяет сделать кредит более доступным, а сбережения менее выгодными, что в среднесрочной перспективе простимулирует как бизнес, так и население тратить больше.

Во-вторых, технологический сектор наконец-то выпал из опалы властей на фоне необходимости стимулирования экономики. Премьер-министр Китая Ли Цян недавно встречался с представителями крупных компаний сектора и похвалил их, назвав "первопроходцами эпохи" и призвав все уровни правительства усилить их политическую поддержку. А Национальная комиссия по развитию и реформам выступила с заявлением, высоко оценив роль интернет-компаний в поддержке экономики. Особенно выделили заслуги Alibaba и Tencent.

В-третьих, каждая из этих компаний имеет драйверы для роста:

Tencent - самая крупная технологическая компания в Китае с большим кол-вом сервисов, занимающих 1-2 места по популярности в стране. Tencent выигрывает от восстановления рекламного рынка и рынка видеоигр в Китае, а также активно оптимизирует структуру затрат, что помогает компании ударными темпами наращивать EBITDA.

Alibaba - самая крупная e-commerce площадка Китая. Помимо того, что мы ожидаем восстановления расходов потребителей с конца 2023 года, что напрямую поддержит финансовые результата холдинга, компания имеет и драйверы роста в виде вывода сегментов бизнеса на рынок в виде отдельно торгуемых компаний. Первый на очереди - Alibaba Cloud.

JD - вторая самая популярная e-commerce площадка Китая. Менеджмент компании показывает высокий уровень эффективности в оптимизации структуры издержек, что позволит компании и дальше показывать х2 прирост EBITDA при скромном росте выручки. на фоне пока еще слабого потребителя.

#US_watch

Мы считаем, что самым перспективным сектором в Китае является технологический сектор во главе с Alibaba, JD и Tencent.

Во-первых, все эти компании ориентированы на потребителя и бизнес, а потребитель в Китае еще не проявил себя в полной мере. В Китае граждане активно накапливают сбережения рекордными темпами, особо не тратя деньги. Мягкая политика НБК позволяет сделать кредит более доступным, а сбережения менее выгодными, что в среднесрочной перспективе простимулирует как бизнес, так и население тратить больше.

Во-вторых, технологический сектор наконец-то выпал из опалы властей на фоне необходимости стимулирования экономики. Премьер-министр Китая Ли Цян недавно встречался с представителями крупных компаний сектора и похвалил их, назвав "первопроходцами эпохи" и призвав все уровни правительства усилить их политическую поддержку. А Национальная комиссия по развитию и реформам выступила с заявлением, высоко оценив роль интернет-компаний в поддержке экономики. Особенно выделили заслуги Alibaba и Tencent.

В-третьих, каждая из этих компаний имеет драйверы для роста:

Tencent - самая крупная технологическая компания в Китае с большим кол-вом сервисов, занимающих 1-2 места по популярности в стране. Tencent выигрывает от восстановления рекламного рынка и рынка видеоигр в Китае, а также активно оптимизирует структуру затрат, что помогает компании ударными темпами наращивать EBITDA.

Alibaba - самая крупная e-commerce площадка Китая. Помимо того, что мы ожидаем восстановления расходов потребителей с конца 2023 года, что напрямую поддержит финансовые результата холдинга, компания имеет и драйверы роста в виде вывода сегментов бизнеса на рынок в виде отдельно торгуемых компаний. Первый на очереди - Alibaba Cloud.

JD - вторая самая популярная e-commerce площадка Китая. Менеджмент компании показывает высокий уровень эффективности в оптимизации структуры издержек, что позволит компании и дальше показывать х2 прирост EBITDA при скромном росте выручки. на фоне пока еще слабого потребителя.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.53%

> Henry Ford: -0.25%

> Iron Arny: +0.71%

> Forrest Gump RU: +1.24%

> Фонд АриКапитал IH: +0.42%

> Индекс Мосбиржи ПД: +0.96%

> Индекс S&P500: +0.69%

Портфель IJ:

На этой неделе мы заработали на акциях порядка +0.7% и перевели портфель в режим ожидания - сократили спекуляции и пошортили индекс и ряд бумаг. Еще перетасовали ЗО. Чем это закончится - узнаем на новой неделе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы продолжили находиться в высокой экспозиции к американским индексам. Дополнительно мы закрыли шорт materials. Ждем нейтральные макро данные по США, рост ставки фрс на 0.25% и волатильный сезон отчетов.

Портфель Iron Arny:

Не зря готовили портфель к возможному повышению ставки на 1%. Корпоративные бумаги продавали 4 дня на неделе, а в пятницу цены подросли, т.к. рынок поверит в решительность ЦБ вернуть инфляцию к 4%.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В ожидании коррекции на рынке акций стали хеджировать портфель акций шортом индекса. Сократили чистую позицию в акциях почти в два раза.

В корпоративных облигациях прошли значительные распродажи в ожидании решения ЦБ РФ по ставке, некоторые бумаги с хорошим кредитным качеством уже выглядят привлекательно! Часть ликвидности аккумулируем в инфляционных ОФЗ.

Рынок ЗО восстанавливается на фоне стабильно высокого курса рубля, сокращаем долю валютных инструментов, фиксируя валютную переоценку, на укреплении рубля будем восстанавливать позиции в этих инструментах.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.53%

> Henry Ford: -0.25%

> Iron Arny: +0.71%

> Forrest Gump RU: +1.24%

> Фонд АриКапитал IH: +0.42%

> Индекс Мосбиржи ПД: +0.96%

> Индекс S&P500: +0.69%

Портфель IJ:

На этой неделе мы заработали на акциях порядка +0.7% и перевели портфель в режим ожидания - сократили спекуляции и пошортили индекс и ряд бумаг. Еще перетасовали ЗО. Чем это закончится - узнаем на новой неделе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы продолжили находиться в высокой экспозиции к американским индексам. Дополнительно мы закрыли шорт materials. Ждем нейтральные макро данные по США, рост ставки фрс на 0.25% и волатильный сезон отчетов.

Портфель Iron Arny:

Не зря готовили портфель к возможному повышению ставки на 1%. Корпоративные бумаги продавали 4 дня на неделе, а в пятницу цены подросли, т.к. рынок поверит в решительность ЦБ вернуть инфляцию к 4%.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В ожидании коррекции на рынке акций стали хеджировать портфель акций шортом индекса. Сократили чистую позицию в акциях почти в два раза.

В корпоративных облигациях прошли значительные распродажи в ожидании решения ЦБ РФ по ставке, некоторые бумаги с хорошим кредитным качеством уже выглядят привлекательно! Часть ликвидности аккумулируем в инфляционных ОФЗ.

Рынок ЗО восстанавливается на фоне стабильно высокого курса рубля, сокращаем долю валютных инструментов, фиксируя валютную переоценку, на укреплении рубля будем восстанавливать позиции в этих инструментах.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск Пирогов уже на Youtube!

О чем поговорили в этом выпуске:

1. ЦБ поднял % ставку на 1%. Какие шаги ждать дальше?

2. Как повышенная % ставка и меры по зеркалированию операций ФНБ скажутся на валютном рынке? Укрепится ли рубль? Причем здесь Тиньков?

3. Скажется ли поднятие % ставки ЦБ на рынке акций? - смотрим на исторические примеры

4. Какие акции наиболее чувствительны к рублю, и могут пострадать при снижении курса доллара?

Как обычно, разбираемся на фактах - переходите и смотрите все это в нашем шоу

https://youtu.be/fkB8bMjXZbM

О чем поговорили в этом выпуске:

1. ЦБ поднял % ставку на 1%. Какие шаги ждать дальше?

2. Как повышенная % ставка и меры по зеркалированию операций ФНБ скажутся на валютном рынке? Укрепится ли рубль? Причем здесь Тиньков?

3. Скажется ли поднятие % ставки ЦБ на рынке акций? - смотрим на исторические примеры

4. Какие акции наиболее чувствительны к рублю, и могут пострадать при снижении курса доллара?

Как обычно, разбираемся на фактах - переходите и смотрите все это в нашем шоу

https://youtu.be/fkB8bMjXZbM

Какие котировки цен на нефть будет использовать Минфин для расчета налогов в 2024 г., когда Argus перестанет публиковать цену Urals

#нефть #нефтегаз

Агентство Argus заявило, что с 2024 г. перестанет публиковать котировки Urals в европейских портах. Ранее они использовались для расчета налогов для российских нефтегазовых компаний. В посте рассмотрим, как Минфин может рассчитывать налоги по другим котировкам в 2024 г.

- Сейчас налоги рассчитываются по котировкам нефти Urals агентства Argus, но с 2024 г. их публикация прекратится

Ранее для расчета налогов для нефтегазовых компаний (НДПИ, экспортной пошлины) использовались фактические котировки Urals за месяц, опубликованные британским агентством Argus. Сейчас для расчета налогов используется наибольшая из цен: Urals (по данным Argus) или Brent с определенным дисконтом (который устанавливает Минфин). Сейчас максимальный дисконт Urals к Brent для расчета налогов составляет $25/барр., но с 1 сентября 2023 г. он снизится до $20/барр. (дисконт $20/барр. соответствует фактическому дисконту в июне, мы ранее писали об этом в предыдущем посте).

Ранее основным рынком реализации российской нефти Urals являлась Европа. Поэтому агентство Argus рассчитывало котировки Urals на базисе CIF (с учетом стоимости транспортировки до порта назначения) в европейских портах Роттердам и Аугуста.

В 2022 г. Argus поменяло методику расчета Urals CIF: теперь рассчитывает цену Urals на базисе FOB (без учета транспортировки в порт назначения) в российских портах и отдельно прибавляет расходы на транспортировку в европейские порты. Также Argus стало отдельно публиковать цены Urals на базисе FOB в российских портах, они продолжат публиковаться в 2024 г.

- Минфин может перейти на российский внебиржевой индекс Urals в 2024 году

С 2024 г., когда Argus перестанет публиковать котировки Urals CIF, Минфин может перейти на российский внебиржевой индекс плюс расчетная стоимость доставки в европейский порт - $4/барр. Также будет использоваться цена Brent с дисконтом $20/барр., если она будет выше.

Санкт-Петербургская международная товарно-сырьевая биржа (СПбМТСБ) планирует уже в этом году запустить индекс цен российской экспортной нефти. Использование данных СПбМТСБ будет возможно после внесения изменений в Налоговый кодекс.

Вывод

Агентство Argus планирует прекратить публикацию котировок российской нефти Urals в европейских портах на базисе CIF в 2024 г., но продолжит публиковать котировки Urals FOB в российских портах. Минфин сейчас использует для расчета налогов наибольшую цену: Brent с фиксированным дисконтом ($20/барр. с сентября 2023 г.) или котировки Urals CIF от Argus. В 2024 г. в связи с прекращением публикации Argus котировок Urals CIF Минфин может вместо них начать использовать для расчета налогов индекс цен экспортной нефти СПбМТСБ в российских портах плюс $4/барр. (расчетная стоимость доставки в европейские порты).

Ожидаем, что это не скажется существенно на доходах нефтяников, т. к. такой вариант расчета котировки Urals для налогов будет отражать фактические цены на нефть Urals. Ожидаем, что дисконт на нефть Urals к Brent в 2024 г. будет оставаться примерно на уровне $17/барр., что ниже, чем максимальный дисконт для расчета налогов, который устанавливает Минфин ($20/барр. с сентября 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Агентство Argus заявило, что с 2024 г. перестанет публиковать котировки Urals в европейских портах. Ранее они использовались для расчета налогов для российских нефтегазовых компаний. В посте рассмотрим, как Минфин может рассчитывать налоги по другим котировкам в 2024 г.

- Сейчас налоги рассчитываются по котировкам нефти Urals агентства Argus, но с 2024 г. их публикация прекратится

Ранее для расчета налогов для нефтегазовых компаний (НДПИ, экспортной пошлины) использовались фактические котировки Urals за месяц, опубликованные британским агентством Argus. Сейчас для расчета налогов используется наибольшая из цен: Urals (по данным Argus) или Brent с определенным дисконтом (который устанавливает Минфин). Сейчас максимальный дисконт Urals к Brent для расчета налогов составляет $25/барр., но с 1 сентября 2023 г. он снизится до $20/барр. (дисконт $20/барр. соответствует фактическому дисконту в июне, мы ранее писали об этом в предыдущем посте).

Ранее основным рынком реализации российской нефти Urals являлась Европа. Поэтому агентство Argus рассчитывало котировки Urals на базисе CIF (с учетом стоимости транспортировки до порта назначения) в европейских портах Роттердам и Аугуста.

В 2022 г. Argus поменяло методику расчета Urals CIF: теперь рассчитывает цену Urals на базисе FOB (без учета транспортировки в порт назначения) в российских портах и отдельно прибавляет расходы на транспортировку в европейские порты. Также Argus стало отдельно публиковать цены Urals на базисе FOB в российских портах, они продолжат публиковаться в 2024 г.

- Минфин может перейти на российский внебиржевой индекс Urals в 2024 году

С 2024 г., когда Argus перестанет публиковать котировки Urals CIF, Минфин может перейти на российский внебиржевой индекс плюс расчетная стоимость доставки в европейский порт - $4/барр. Также будет использоваться цена Brent с дисконтом $20/барр., если она будет выше.

Санкт-Петербургская международная товарно-сырьевая биржа (СПбМТСБ) планирует уже в этом году запустить индекс цен российской экспортной нефти. Использование данных СПбМТСБ будет возможно после внесения изменений в Налоговый кодекс.

Вывод

Агентство Argus планирует прекратить публикацию котировок российской нефти Urals в европейских портах на базисе CIF в 2024 г., но продолжит публиковать котировки Urals FOB в российских портах. Минфин сейчас использует для расчета налогов наибольшую цену: Brent с фиксированным дисконтом ($20/барр. с сентября 2023 г.) или котировки Urals CIF от Argus. В 2024 г. в связи с прекращением публикации Argus котировок Urals CIF Минфин может вместо них начать использовать для расчета налогов индекс цен экспортной нефти СПбМТСБ в российских портах плюс $4/барр. (расчетная стоимость доставки в европейские порты).

Ожидаем, что это не скажется существенно на доходах нефтяников, т. к. такой вариант расчета котировки Urals для налогов будет отражать фактические цены на нефть Urals. Ожидаем, что дисконт на нефть Urals к Brent в 2024 г. будет оставаться примерно на уровне $17/барр., что ниже, чем максимальный дисконт для расчета налогов, который устанавливает Минфин ($20/барр. с сентября 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Новости по нашему фонду и УК ГЕРОИ

#news

Уважаемые клиенты,

мы с коллегами готовимся запустить новый большой проект - проект УК ГЕРОИ. Запуск управляющей компании - большой процесс, который вытекает из предыдущих шагов развития нашей компании, он займет 10-12 месяцев.

Т.к. мы хотим переносить управление фондом в УК ГЕРОИ, и этот переезд коснется действующих пайщиков, мы хотим сделать несколько объявлений:

1) Если вы действующий клиент фонда, то прочитайте чат фонда - там мы описали как пройдет переход, и также назначили эфир на этот четверг (27.07)

2) Если вы только думали инвестировать в фонд, то вам стоит иметь ввиду, что если вы потом захотите переехать в УК ГЕРОИ, то теряете льготу ЛДВ (13% НДФЛ) и можете заплатить 1% комиссию за досрочное погашение паев фонда менее чем через 12 мес. после покупки.

Мы предупреждаем об этом заранее, а также продумали механизм, который защитит интересы действующих пайщиков (по состоянию на 31.07.2023), чтобы:

А) действующие пайщики могли спокойно управляться и дальше до перехода - управляющие и стратегия остаются прежними (+43.37% за вычетом комиссий с начала нашего управления)

Б) новые пайщики понимали, что мы будем зарабатывать, но придется на выходе заплатить налоги и возможно 1% сверху, и можно просто подождать УК ГЕРОИ, если вы хотели к нам, но без этих неудобств

Собственная УК - это то, к чему мы идем, чтобы развивать дальше наши предложения клиентам, сделать линейку рублевых и долларовых стратегий, возможно БПИФ IH. Нам отрадно осознавать, что мы с вами проходим этот путь вместе. Будем вас держать в курсе всех новостей.

#news

Уважаемые клиенты,

мы с коллегами готовимся запустить новый большой проект - проект УК ГЕРОИ. Запуск управляющей компании - большой процесс, который вытекает из предыдущих шагов развития нашей компании, он займет 10-12 месяцев.

Т.к. мы хотим переносить управление фондом в УК ГЕРОИ, и этот переезд коснется действующих пайщиков, мы хотим сделать несколько объявлений:

1) Если вы действующий клиент фонда, то прочитайте чат фонда - там мы описали как пройдет переход, и также назначили эфир на этот четверг (27.07)

2) Если вы только думали инвестировать в фонд, то вам стоит иметь ввиду, что если вы потом захотите переехать в УК ГЕРОИ, то теряете льготу ЛДВ (13% НДФЛ) и можете заплатить 1% комиссию за досрочное погашение паев фонда менее чем через 12 мес. после покупки.

Мы предупреждаем об этом заранее, а также продумали механизм, который защитит интересы действующих пайщиков (по состоянию на 31.07.2023), чтобы:

А) действующие пайщики могли спокойно управляться и дальше до перехода - управляющие и стратегия остаются прежними (+43.37% за вычетом комиссий с начала нашего управления)

Б) новые пайщики понимали, что мы будем зарабатывать, но придется на выходе заплатить налоги и возможно 1% сверху, и можно просто подождать УК ГЕРОИ, если вы хотели к нам, но без этих неудобств

Собственная УК - это то, к чему мы идем, чтобы развивать дальше наши предложения клиентам, сделать линейку рублевых и долларовых стратегий, возможно БПИФ IH. Нам отрадно осознавать, что мы с вами проходим этот путь вместе. Будем вас держать в курсе всех новостей.

{kind=link}

Как аномальная жара в Европе влияет на цены на газ

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как повышение ключевой ставки отразится на процентной марже банков?

#banks

В прошлую пятницу регулятор повысил ключевую ставку с 7.5% до 8.5%. При этом мнение консенсуса склонялось к повышению лишь на 50 б.п. до 8.0%. Далее в посте мы рассмотрим, были ли готовы банки к такому повышению и чего ожидать от динамики их чистой процентной маржи в дальнейшем.

Средняя максимальная ставка по вкладам физлиц практически не менялась с февраля

Из банковской статистики следует, что средняя максимальная ставка по вкладам топ-10 банков на конец февраля составляла 7.6% и выросла только на 0.1 п.п. начиная с середины мая и еще на 0.1 п.п. к началу июня. По последним данным, на 1-ю декаду июля ставка по депозитам составляла 7.8%. Если смотреть на вклады по срочности, то для краткосрочных или долгосрочных вкладов физлицам изменения также были незначительные — в рамках 0.26 п.п. с февраля по май. Стоит отметить, что ключевая ставка оставалась неизменной на уровне 7.5% с сентября 2022 г. по июль 2023 г., при этом колебание максимальной ставки по вкладам было от 6.5% до 8.2% за тот же период.

Процентные ставки по кредитам физлиц росли быстрее, чем ставки по депозитам