🇺🇸 Акции США с огромными дивидендами

С учетом локального снижения рынка, многие надежные акции стали давать доходность до 8% годовых.

Пробежимся по списку любителей сочных дивидендов.

Значком 💼 отмечаю позиции, которые имею в портфеле.

🔖 В список попадают только компании с капитализацией от нескольких млрд. $ и входящие в индекс S&P 500

Начнем с высокой планки 4.5% +

🔸Citigroup $C - доходность 4.47%

Citi - один из банков большой четверки, почти достигает нашей планки.

Что интересно, банк торгуется всего в 0.5 капитала, это достаточно дешево, хотя и не предел для сити.

Но банк имеет сравнительно низкие ROA/ROE.

🔴 Следует учесть, банки легко могут срезать дивиденд в случае рецессии.

Этот банк не держу в своем портфеле, покупать не считаю нужным.

🔸Digital Realty Trust, Inc. $DLR - доходность 4.47%

Это REIT, который занимается ЦОДами. Выручка продолжает расти, показатели неплохие, долг умеренный.

💼 Держу у себя в портфеле, как мне кажется, даже в текущий момент, интересна для покупки.

🔸International Business Machines Corporation $IBM - доходность 4.48%

Достаточно тухлая компания, которая мне никогда не нравилась, но дивиденды достаточно защищены.

Брать можно только тем, кто верит в светлое будущее и изменения в компании.

🔸Iron Mountain Incorporated $IRM - доходность 4.5%

Iron Mountain уже берет планку в 4.5%. Это REIT, который занимается хранением информации на физических носителях (и не только, компания меняется). Честно говоря, сейчас он стоит дороговато. Я бы не стал рассматривать. Нужна коррекция цены. Хотя бы долларов до 40$.

🔸Crown Castle Inc. $CCI - доходность 4.52%

REIT с вышками сотовой связи. Фундаментально, $AMT выглядит лучше, но $CCI тоже неплох. Но долг высоковат.

🔸Prudential Financial, Inc. $PRU - доходность 4.58%

Страховая компания. Надо было летом и осенью ее набирать.

Доходности были выше 5%. Сейчас у же не так интересно, но тоже можно. В идеале брать бы от 95$ и ниже с доходностью под 5%

💼 Имею в портфеле.

🔸Newmont Corporation $NEM - доходность 4.63%

Крупный золотодобытчик. Самая компания неплохая, но не считаю дивиденды достаточно надежными.

Особенно плохо золото смотрится на фоне роста доходностей в US Treasuries.

🔸VICI Properties Inc. $VICI - доходность 4.68%

REIT, работающий в сфере развлечений и казино. Отличная компания, цена неплохая, но уже сильно отросла.

Сам пытаюсь зайти через опционы. Во время ожидания можно иметь доходность 4-8% годовых.

Выше страйк - выше доходность.

🔸Lincoln National Corporation $LNC - доходность 4.77%

Тоже страховщик, но Prudential больше сам по себе и по показателям выглядит надежнее.

Я бы не рисковал. Последний отчет был плохой и было сильное движение вниз (32%!).

Это для любителей острых ощущений.

🔸Realty Income Corporation $O - доходность 4.78%

Одна из моих любимых дивидендных бумаг, Net Lease REIT в сфере коммерческой недвижимости.

Отличная диверсификация, шикарная дивидендная история, ежемесячные выплаты, рост дивидендов. Что еще сказать?

Надо брать! Только выбрать момент для входа. С учетом рецессии, могут дать ниже.

💼 Имею в портфеле. Продавать не буду. Ищу вход через опционы.

🔸3M Company $MMM - доходность 4.78%

Промышленная компания и дивидендный король.

Компания давно не показывает роста, дивиденды тоже повышаются чисто формально.

Сам не вижу здесь интереса, но компания крупная и знаковая, будет в списке.

🔸Philip Morris International Inc. $PM - доходность 4.91%

Наверное, самая лучшая и крепкая табачная компания.

💼 Имею в портфеле.

Однако, считаю, момент покупки упущен. В идеале, для покупки, я бы подождал цены ниже 90$ и доходности выше 5%.

Если пост вам понравится 👍🏻, то добиваю подборку акциями с доходностью выше 5% в моменте.

#подборки #дивиденды #C #DLR #IBM #IRM #CCI #DLR #PRU #NEM #VICI #LNC #O #MMM #PM

С учетом локального снижения рынка, многие надежные акции стали давать доходность до 8% годовых.

Пробежимся по списку любителей сочных дивидендов.

Значком 💼 отмечаю позиции, которые имею в портфеле.

🔖 В список попадают только компании с капитализацией от нескольких млрд. $ и входящие в индекс S&P 500

Начнем с высокой планки 4.5% +

🔸Citigroup $C - доходность 4.47%

Citi - один из банков большой четверки, почти достигает нашей планки.

Что интересно, банк торгуется всего в 0.5 капитала, это достаточно дешево, хотя и не предел для сити.

Но банк имеет сравнительно низкие ROA/ROE.

🔴 Следует учесть, банки легко могут срезать дивиденд в случае рецессии.

Этот банк не держу в своем портфеле, покупать не считаю нужным.

🔸Digital Realty Trust, Inc. $DLR - доходность 4.47%

Это REIT, который занимается ЦОДами. Выручка продолжает расти, показатели неплохие, долг умеренный.

💼 Держу у себя в портфеле, как мне кажется, даже в текущий момент, интересна для покупки.

🔸International Business Machines Corporation $IBM - доходность 4.48%

Достаточно тухлая компания, которая мне никогда не нравилась, но дивиденды достаточно защищены.

Брать можно только тем, кто верит в светлое будущее и изменения в компании.

🔸Iron Mountain Incorporated $IRM - доходность 4.5%

Iron Mountain уже берет планку в 4.5%. Это REIT, который занимается хранением информации на физических носителях (и не только, компания меняется). Честно говоря, сейчас он стоит дороговато. Я бы не стал рассматривать. Нужна коррекция цены. Хотя бы долларов до 40$.

🔸Crown Castle Inc. $CCI - доходность 4.52%

REIT с вышками сотовой связи. Фундаментально, $AMT выглядит лучше, но $CCI тоже неплох. Но долг высоковат.

🔸Prudential Financial, Inc. $PRU - доходность 4.58%

Страховая компания. Надо было летом и осенью ее набирать.

Доходности были выше 5%. Сейчас у же не так интересно, но тоже можно. В идеале брать бы от 95$ и ниже с доходностью под 5%

💼 Имею в портфеле.

🔸Newmont Corporation $NEM - доходность 4.63%

Крупный золотодобытчик. Самая компания неплохая, но не считаю дивиденды достаточно надежными.

Особенно плохо золото смотрится на фоне роста доходностей в US Treasuries.

🔸VICI Properties Inc. $VICI - доходность 4.68%

REIT, работающий в сфере развлечений и казино. Отличная компания, цена неплохая, но уже сильно отросла.

Сам пытаюсь зайти через опционы. Во время ожидания можно иметь доходность 4-8% годовых.

Выше страйк - выше доходность.

🔸Lincoln National Corporation $LNC - доходность 4.77%

Тоже страховщик, но Prudential больше сам по себе и по показателям выглядит надежнее.

Я бы не рисковал. Последний отчет был плохой и было сильное движение вниз (32%!).

Это для любителей острых ощущений.

🔸Realty Income Corporation $O - доходность 4.78%

Одна из моих любимых дивидендных бумаг, Net Lease REIT в сфере коммерческой недвижимости.

Отличная диверсификация, шикарная дивидендная история, ежемесячные выплаты, рост дивидендов. Что еще сказать?

Надо брать! Только выбрать момент для входа. С учетом рецессии, могут дать ниже.

💼 Имею в портфеле. Продавать не буду. Ищу вход через опционы.

🔸3M Company $MMM - доходность 4.78%

Промышленная компания и дивидендный король.

Компания давно не показывает роста, дивиденды тоже повышаются чисто формально.

Сам не вижу здесь интереса, но компания крупная и знаковая, будет в списке.

🔸Philip Morris International Inc. $PM - доходность 4.91%

Наверное, самая лучшая и крепкая табачная компания.

💼 Имею в портфеле.

Однако, считаю, момент покупки упущен. В идеале, для покупки, я бы подождал цены ниже 90$ и доходности выше 5%.

Если пост вам понравится 👍🏻, то добиваю подборку акциями с доходностью выше 5% в моменте.

#подборки #дивиденды #C #DLR #IBM #IRM #CCI #DLR #PRU #NEM #VICI #LNC #O #MMM #PM

☝🏻Отдельно добавлю к посту важную вещь. Считаю, что время покупать еще не настало. Если вы покупаете ежемесячно, не смотря на рынок, вопросов нет. Но если искать точку входа, думаю, что будут точки входа лучше следующем году с учетом вероятной рецессии. Будущего не знает никто, я тоже не могу вам ничего гарантировать. Но сам буду ждать более низких цен. Очень вероятно, что мы их увидим.

🇺🇸 Акции США с огромными дивидендами ч.2

Вижу, пост был для вас интересен, встречайте продолжение.

🔖 Теперь начнем с доходности 5% +

🔸International Paper Company $IP - доходность 5.12%

Эти ребята делают упаковку и другие продукты, основана компания в 1898 году.

Надо сказать, что компания цикличная и выручка в ней уже долгое время падает.

Особых идей по росту нет, если бы не цикличность, можно было бы считать ее "дойной коровой".

Но вот дивиденды в 2021 году уже срезали, покрытие прибылью почти 2х. Но интереса тут не вижу.

🔸Intel Corporation $INTC - доходность 5.15%

Вот и наш любимый Intel улетел ниже 30$ и доходность уже выше 5%.

Надеяться ли на дивы? Сейчас Payout около 50%, но с учетом прогнозов падения прибыли, около 75%. И тут их могут подрезать..

Intel теряет рынок. Но строит заводы и может стать американским TSMC. Если получится - будет круто. Если нет, Intel - труп.

Если такие кап. затраты не окупятся, это будет фатально. Если и брать Intel, то в долгую, рассчитывая на новые фабрики, которые будут штамповать чипы. Но не для дивидендов.

💼 Держу у себя в портфеле, оставил половину позиции. Сейчас поза в просадке.

🔸Dow Inc. $DOW - доходность 5.52%

Американская нефтехимия. В 2022 году компания ставила рекорды по выручке. Показатели были просто шикарные.

Но бизнес сильно цикличен. Рецессия в экономике приведет к снижению показателей.

И еще, дивиденды не растут, уже долгое время они держат 70 центов в квартал.

Стоит брать только если готовы держать компанию через циклы.

🔸AT&T Inc. $T - доходность 5.75%

AT&T порадовал последним отчетом и неплохо отрос за последние месяцы.

Очищенный от медиа телеком бизнес является более устойчивым, через потери и боль компания избавилась от неудачных приобретений.

На которых они, несомненно, растеряли часть акционерной стоимости. Менеджмент здесь не справился.

Но надо сказать, что сейчас payout по чистой прибыли около 40%, а по cash flow около 20%, это показывает, что дивиденды пока не напрягают компанию. Негативно сказывается только рост ставок. Из плюсов, компания нециклична.

💼 Держу много в портфели. Честно говоря, если бы у меня в портфеле не было AT&T, я бы начал формировать позицию прямо сейчас. Учитывая низкую цену, можно комфортно работать через опционы.

🔸LyondellBasell Industries N.V. $LYB - доходность 5.83%

Тоже нефтехимия, все сказанное для $DOW, справедливо и здесь. Но эта компания, все же, последовательно увеличивала дивиденды последние 10 лет.

💼 Держу в портфеле, готов держать через циклы. Текущая цена +- справедлива. Но прибыль будет падать. Отчасти, это уже заложено в цену.

🔸ONEOK, Inc. $OKE - доходность 5.86%

Крупный газовый Midstream. Да, компания не такая крупная, как Kinder Morgan, но капитализация тоже почти 30 млрд. По цене компания не вернулась к доковидным хаям, но выручка каждый квартал показывает новые рекорды. Такова конъюнктура.

За пять лет ONEOK добился роста совокупной прибыли на акцию (EPS) на 17% в год. Этот рост EPS выше, чем среднегодовой рост цены акций на 5%. Выглядит так, как будто рынок осторожен с такими компаниями.

Сам не имею $OKE в портфеле, но считаю ее интересной дивидендной фишкой, которая может снабжать вас дивидендами даже в период рецессии. Вместо $OKE держу в портфеле $ENB и пытаюсь зайти в $KMI через опционы.

Если пост вам понравится 👍🏻, то дальше переходим к бумагам с доходностью от 6%.

#подборки #дивиденды #IP #INTC #DOW #T #LYB #OKE

Вижу, пост был для вас интересен, встречайте продолжение.

🔖 Теперь начнем с доходности 5% +

🔸International Paper Company $IP - доходность 5.12%

Эти ребята делают упаковку и другие продукты, основана компания в 1898 году.

Надо сказать, что компания цикличная и выручка в ней уже долгое время падает.

Особых идей по росту нет, если бы не цикличность, можно было бы считать ее "дойной коровой".

Но вот дивиденды в 2021 году уже срезали, покрытие прибылью почти 2х. Но интереса тут не вижу.

🔸Intel Corporation $INTC - доходность 5.15%

Вот и наш любимый Intel улетел ниже 30$ и доходность уже выше 5%.

Надеяться ли на дивы? Сейчас Payout около 50%, но с учетом прогнозов падения прибыли, около 75%. И тут их могут подрезать..

Intel теряет рынок. Но строит заводы и может стать американским TSMC. Если получится - будет круто. Если нет, Intel - труп.

Если такие кап. затраты не окупятся, это будет фатально. Если и брать Intel, то в долгую, рассчитывая на новые фабрики, которые будут штамповать чипы. Но не для дивидендов.

💼 Держу у себя в портфеле, оставил половину позиции. Сейчас поза в просадке.

🔸Dow Inc. $DOW - доходность 5.52%

Американская нефтехимия. В 2022 году компания ставила рекорды по выручке. Показатели были просто шикарные.

Но бизнес сильно цикличен. Рецессия в экономике приведет к снижению показателей.

И еще, дивиденды не растут, уже долгое время они держат 70 центов в квартал.

Стоит брать только если готовы держать компанию через циклы.

🔸AT&T Inc. $T - доходность 5.75%

AT&T порадовал последним отчетом и неплохо отрос за последние месяцы.

Очищенный от медиа телеком бизнес является более устойчивым, через потери и боль компания избавилась от неудачных приобретений.

На которых они, несомненно, растеряли часть акционерной стоимости. Менеджмент здесь не справился.

Но надо сказать, что сейчас payout по чистой прибыли около 40%, а по cash flow около 20%, это показывает, что дивиденды пока не напрягают компанию. Негативно сказывается только рост ставок. Из плюсов, компания нециклична.

💼 Держу много в портфели. Честно говоря, если бы у меня в портфеле не было AT&T, я бы начал формировать позицию прямо сейчас. Учитывая низкую цену, можно комфортно работать через опционы.

🔸LyondellBasell Industries N.V. $LYB - доходность 5.83%

Тоже нефтехимия, все сказанное для $DOW, справедливо и здесь. Но эта компания, все же, последовательно увеличивала дивиденды последние 10 лет.

💼 Держу в портфеле, готов держать через циклы. Текущая цена +- справедлива. Но прибыль будет падать. Отчасти, это уже заложено в цену.

🔸ONEOK, Inc. $OKE - доходность 5.86%

Крупный газовый Midstream. Да, компания не такая крупная, как Kinder Morgan, но капитализация тоже почти 30 млрд. По цене компания не вернулась к доковидным хаям, но выручка каждый квартал показывает новые рекорды. Такова конъюнктура.

За пять лет ONEOK добился роста совокупной прибыли на акцию (EPS) на 17% в год. Этот рост EPS выше, чем среднегодовой рост цены акций на 5%. Выглядит так, как будто рынок осторожен с такими компаниями.

Сам не имею $OKE в портфеле, но считаю ее интересной дивидендной фишкой, которая может снабжать вас дивидендами даже в период рецессии. Вместо $OKE держу в портфеле $ENB и пытаюсь зайти в $KMI через опционы.

Если пост вам понравится 👍🏻, то дальше переходим к бумагам с доходностью от 6%.

#подборки #дивиденды #IP #INTC #DOW #T #LYB #OKE

📓Опционы. Разбираемся ⬇️

📌Терминология

Опцион — это финансовый инструмент.

Владелец опциона может купить или продать актив по фиксированной цене, в установленную дату. Активы в данном случае самые разные: от акции до пшеницы.

📃 Пример обращения с этим инструментом.

Представим, что вы владеете опционом на покупку барреля нефти. Пришло время исполнения договора. Но вы считаете, что на рынке слишком сильная волатильность и такая сделка сейчас не нужна. Можете ли вы всё отменить, как-будто ничего и не было? Да, можете!

⛓ Владельцы опционов могут расторгнуть сделку. Это право есть с момента приобретения до даты исполнения. Однако, продавцы опционов обязаны провести сделку в полном объеме.

👇 Опционы бывают разные

🔎 Есть два стандартных биржевых контракта. Особенность их в том, что единственный параметр, который оговаривается при сделке — цена, которую получит продавец за базовый актив.

Подробнее про типы опционов:

📌опцион на покупку (call option)

📌опцион на продажу (put option)

Call-опционы

📈 Покупатель делает ставку на то, что стоимость актива в будущем возрастет. Он находит продавца, который убежден в обратном и заключается сделка. То есть, покупатель приобретает право на покупку базового актива.

💰 Потенциальная прибыль может быть очень большой. Логика очевидна, купишь сегодня по низкой цене, а завтра продашь дороже. Если такой сценарий действительно случится, то росту прибыли будут препятствовать только максимумы котировок. Актуален вопрос везения и риска потери средств.

🪄 Для продавца максимальный риск заключается только в размере реальной цены, которую он сможет получить за сделку.

Put-опционы

📉Покупатель делает ставку на то, что стоимость актива в будущем будет падать, вместе с его возможностью получить прибыль. Аналогично с колл-опционами, находим продавца и получаем право на продажу базового актива.

🪙Выгода заключается в сохранении собственной прибыли. Пример: цена на базовый актив к дате исполнения стала расти, вопреки ожиданиям. Трейдер понял свою ошибку и, как владелец пут-опциона — отменил сделку. В случае, если котировки будут падать, трейдер будет получать прибыль, несмотря на снижение цены актива.

💵 Для продавца, в отличие от покупателя, рисков значительно больше. Даже если цена на актив будет значительно ниже оговоренной в контракте, он обязан будет заплатить столько, сколько потребуется.

✍️ Опционы — это сложный финансовый инструмент, который требует опыта и удачи. Но это мир инвестиций, чего-то иного и не ждали.

❓Какие вопросы остались по этому инструменту? Давайте закрепим материал, приведите пример актива, который на ваш взгляд подошел бы под пут-опционы и колл-опционы.

#ликбез #опционы #финансы

📌Терминология

Опцион — это финансовый инструмент.

Владелец опциона может купить или продать актив по фиксированной цене, в установленную дату. Активы в данном случае самые разные: от акции до пшеницы.

📃 Пример обращения с этим инструментом.

Представим, что вы владеете опционом на покупку барреля нефти. Пришло время исполнения договора. Но вы считаете, что на рынке слишком сильная волатильность и такая сделка сейчас не нужна. Можете ли вы всё отменить, как-будто ничего и не было? Да, можете!

⛓ Владельцы опционов могут расторгнуть сделку. Это право есть с момента приобретения до даты исполнения. Однако, продавцы опционов обязаны провести сделку в полном объеме.

👇 Опционы бывают разные

🔎 Есть два стандартных биржевых контракта. Особенность их в том, что единственный параметр, который оговаривается при сделке — цена, которую получит продавец за базовый актив.

Подробнее про типы опционов:

📌опцион на покупку (call option)

📌опцион на продажу (put option)

Call-опционы

📈 Покупатель делает ставку на то, что стоимость актива в будущем возрастет. Он находит продавца, который убежден в обратном и заключается сделка. То есть, покупатель приобретает право на покупку базового актива.

💰 Потенциальная прибыль может быть очень большой. Логика очевидна, купишь сегодня по низкой цене, а завтра продашь дороже. Если такой сценарий действительно случится, то росту прибыли будут препятствовать только максимумы котировок. Актуален вопрос везения и риска потери средств.

🪄 Для продавца максимальный риск заключается только в размере реальной цены, которую он сможет получить за сделку.

Put-опционы

📉Покупатель делает ставку на то, что стоимость актива в будущем будет падать, вместе с его возможностью получить прибыль. Аналогично с колл-опционами, находим продавца и получаем право на продажу базового актива.

🪙Выгода заключается в сохранении собственной прибыли. Пример: цена на базовый актив к дате исполнения стала расти, вопреки ожиданиям. Трейдер понял свою ошибку и, как владелец пут-опциона — отменил сделку. В случае, если котировки будут падать, трейдер будет получать прибыль, несмотря на снижение цены актива.

💵 Для продавца, в отличие от покупателя, рисков значительно больше. Даже если цена на актив будет значительно ниже оговоренной в контракте, он обязан будет заплатить столько, сколько потребуется.

✍️ Опционы — это сложный финансовый инструмент, который требует опыта и удачи. Но это мир инвестиций, чего-то иного и не ждали.

❓Какие вопросы остались по этому инструменту? Давайте закрепим материал, приведите пример актива, который на ваш взгляд подошел бы под пут-опционы и колл-опционы.

#ликбез #опционы #финансы

🇺🇸 Акции США с огромными дивидендами ч.3

В продолжение предыдущих постов

🔖 Теперь начнем с доходности 6% +

🔸Simon Property Group, Inc. $SPG - доходность 6.2%

Это REIT's, надо сказать, крупнейший и лучший REIT США в секторе Malls. Сектор очень сильно проседал в пандемию, но на текущий момент арендные платежи восстановились и все выглядит относительно неплохо. Если смотреть в будущее, есть вероятность того, что все больше рынка будут забирать онлайн-продажи. Но часть моллов останется, сегодня это уже больше развлечение или способ провести время, чем покупки. И останутся лучшие моллы, а это SPG.

Дивиденды были срезаны в 2020 году, но если рост продолжится текущими темпами (они растут каждый квартал!), возможно, скоро мы дойдем до доковидного уровня дивидендных выплат.

Почему цена может снизиться? Рецессия и спад экономики могут привести к снижению денежных потоков арендаторов, а вследствие, и арендодателей.

💼 Держу позицию в своем портфеле, продавать не собираюсь. Текущая цена неплохая. Но я бы дождался 100$ для набора позиции. А при цене ниже 70-80$ покупал бы более активно.

🔸Kinder Morgan, Inc. $KMI - доходность 6.27%

Крупная Midstream компания, специализируется на владении и управлении нефте- и газопроводами и терминалами. Компания является крупнейшим оператором газопроводов в США. В 2018 году был перерыв в росте дивидендных выплат, но с тех пор они растут. Причем покрытие дивидендов неплохое. И надо сказать, что т.к. большая часть денежного потока - это долгосрочные контракты, компания не так сильно завязана на нефтяные и газовые котировки.

В портфеле не имею, но регулярно продаю опционы на KMI, даже по текущей цене она интересна. Цена ниже 15$ еще более интересна, можно продавать опционы с 15 страйком.

🔸Verizon Communications Inc. $VZ- доходность 7.03%

Verizon - телекоммуникационный гигант, который сейчас дает шикарную див. доходность. Дивиденды растут скромными темпами (CAGR 2.5% за 10 лет), но уже 18 лет подряд. Пока в 2022 году (за первые три квартала) компания отправила на дивиденды 65% своего FCF, в целом, покрытие дивидендов адекватное. Но долговая нагрузка (с учетом роста ставок) высоковата. Компания много инвестировала в 5G и покупку частот, это высокие затраты.

Соглашусь, такие дивиденды выглядят подозрительно. Поэтому, инвесторам следует следить за денежными потоками компании. Если коэффициент выплат приблизится к 80-90%, существует большая вероятность того, что дивиденды срежут.

Итого, дивиденды шикарные, на данный момент покрыты. Но и риски повышенные. Сейчас AT&T с фин. точки зрения выглядит безопаснее (но и доходность там меньше).

Не имею в портфеле, но работаю с бумагой через продажу путов.

🔸V.F. Corporation $VFC - доходность 7.74%. Такой доходности не было даже в 2008-2009 годах.

Американская компания по производству одежды и обуви. Дивиденды росли последние 49 лет. Почти дивидендный король? Но иногда полезно посмотреть на фундаментал.

С начала года котировки упали на 64%. В 3 квартале 2022 года операционная прибыль ушла в минус. По прогнозам прибыли следующего года, покрытие дивидендов 95% (non-gaap прибыль).

Риски срезания или отмены дивидендов зашкаливают. Компания циклична, а при экономическом спаде, это может быть еще и не дно котировок. Считаю риск очень большим, не имею в портфеле.

Если пост вам понравится 👍🏻, то рассмотрим бумаги с экстремальной доходностью от 8%.

#подборки #дивиденды #SPG #KMI #VZ #VFC

В продолжение предыдущих постов

🔖 Теперь начнем с доходности 6% +

🔸Simon Property Group, Inc. $SPG - доходность 6.2%

Это REIT's, надо сказать, крупнейший и лучший REIT США в секторе Malls. Сектор очень сильно проседал в пандемию, но на текущий момент арендные платежи восстановились и все выглядит относительно неплохо. Если смотреть в будущее, есть вероятность того, что все больше рынка будут забирать онлайн-продажи. Но часть моллов останется, сегодня это уже больше развлечение или способ провести время, чем покупки. И останутся лучшие моллы, а это SPG.

Дивиденды были срезаны в 2020 году, но если рост продолжится текущими темпами (они растут каждый квартал!), возможно, скоро мы дойдем до доковидного уровня дивидендных выплат.

Почему цена может снизиться? Рецессия и спад экономики могут привести к снижению денежных потоков арендаторов, а вследствие, и арендодателей.

💼 Держу позицию в своем портфеле, продавать не собираюсь. Текущая цена неплохая. Но я бы дождался 100$ для набора позиции. А при цене ниже 70-80$ покупал бы более активно.

🔸Kinder Morgan, Inc. $KMI - доходность 6.27%

Крупная Midstream компания, специализируется на владении и управлении нефте- и газопроводами и терминалами. Компания является крупнейшим оператором газопроводов в США. В 2018 году был перерыв в росте дивидендных выплат, но с тех пор они растут. Причем покрытие дивидендов неплохое. И надо сказать, что т.к. большая часть денежного потока - это долгосрочные контракты, компания не так сильно завязана на нефтяные и газовые котировки.

В портфеле не имею, но регулярно продаю опционы на KMI, даже по текущей цене она интересна. Цена ниже 15$ еще более интересна, можно продавать опционы с 15 страйком.

🔸Verizon Communications Inc. $VZ- доходность 7.03%

Verizon - телекоммуникационный гигант, который сейчас дает шикарную див. доходность. Дивиденды растут скромными темпами (CAGR 2.5% за 10 лет), но уже 18 лет подряд. Пока в 2022 году (за первые три квартала) компания отправила на дивиденды 65% своего FCF, в целом, покрытие дивидендов адекватное. Но долговая нагрузка (с учетом роста ставок) высоковата. Компания много инвестировала в 5G и покупку частот, это высокие затраты.

Соглашусь, такие дивиденды выглядят подозрительно. Поэтому, инвесторам следует следить за денежными потоками компании. Если коэффициент выплат приблизится к 80-90%, существует большая вероятность того, что дивиденды срежут.

Итого, дивиденды шикарные, на данный момент покрыты. Но и риски повышенные. Сейчас AT&T с фин. точки зрения выглядит безопаснее (но и доходность там меньше).

Не имею в портфеле, но работаю с бумагой через продажу путов.

🔸V.F. Corporation $VFC - доходность 7.74%. Такой доходности не было даже в 2008-2009 годах.

Американская компания по производству одежды и обуви. Дивиденды росли последние 49 лет. Почти дивидендный король? Но иногда полезно посмотреть на фундаментал.

С начала года котировки упали на 64%. В 3 квартале 2022 года операционная прибыль ушла в минус. По прогнозам прибыли следующего года, покрытие дивидендов 95% (non-gaap прибыль).

Риски срезания или отмены дивидендов зашкаливают. Компания циклична, а при экономическом спаде, это может быть еще и не дно котировок. Считаю риск очень большим, не имею в портфеле.

Если пост вам понравится 👍🏻, то рассмотрим бумаги с экстремальной доходностью от 8%.

#подборки #дивиденды #SPG #KMI #VZ #VFC

Бельгия вслед за Люксембургом выдала лицензию на перевод замороженных активов

👉🏻 Минфин Бельгии выдал лицензию Национальному расчетному депозитарию (НРД, входит в группу Мосбиржи) на разблокировку активов до 7 января. Это что касается Euroclear.

👉🏻 20 декабря Люксембург выдал НРД разрешение, которое позволит разблокировать ценные бумаги несанкционных лиц, зависшие в Clearstream.

❗️Не надо пытаться продать активы до 7 января. До 7 января – это срок, в который депозитарию необходимо изменить место хранения, а не срок реализации ценных бумаг клиентами. Но будьте на связи с вашими брокерами, возможно, им потребуется получить от вас разрешение на перевод ценных бумаг. Дайте разрешение и надейтесь. Возможно, у нас скоро получится получить доступ к нашим замороженным активам.

#санкции #НРД #Euroclear #новости

👉🏻 Минфин Бельгии выдал лицензию Национальному расчетному депозитарию (НРД, входит в группу Мосбиржи) на разблокировку активов до 7 января. Это что касается Euroclear.

👉🏻 20 декабря Люксембург выдал НРД разрешение, которое позволит разблокировать ценные бумаги несанкционных лиц, зависшие в Clearstream.

❗️Не надо пытаться продать активы до 7 января. До 7 января – это срок, в который депозитарию необходимо изменить место хранения, а не срок реализации ценных бумаг клиентами. Но будьте на связи с вашими брокерами, возможно, им потребуется получить от вас разрешение на перевод ценных бумаг. Дайте разрешение и надейтесь. Возможно, у нас скоро получится получить доступ к нашим замороженным активам.

#санкции #НРД #Euroclear #новости

💥Ключевая ставка и рынок акций. Ликбез

Тема, казалось бы, простая, но с учётом нынешних реалий вспомним основы🧐

📕Ключевая ставка — это мощный рычаг ЦБ, который позволяет влиять на экономику, контролировать курс рубля и уровень инфляции. Ключевая ставка — это минимальный процент, под который ЦБ выдаёт кредиты коммерческим банкам, а коммерческие банки выдают кредиты всем остальным, но уже с увеличением этого самого процента.

В этом посте рассмотрим корреляцию ключевой ставки и рынка акций, а также вспомним про взаимосвязь ключевой ставки и облигаций.

〰️Облигации〰️

Ключевая ставка повышается ➡️ старые облигации дешевеют, т.к. не приносят инвесторам большой доходности. Если же облигации выпущены до понижения ключевой ставки, то их доходность выше.

〰️Акции〰️

📉При снижении ключевой ставки деньги стоят дешево.

Т.е. повышается спрос на кредиты, бизнес развивается и экономика чувствует себя хорошо. Растёт спрос на акции, становятся более привлекательными инвестиционные проекты, становятся популярны рисковые активы с большой доходностью.

Котировки акций повышаются за счет возвращение капитала инвесторов с рынка облигаций – долговые бумаги, выпущенные с меньшим процентом уже не приносят должный доход.

📌Особенно хорошо компаниям с высокой долговой нагрузкой (прирост прибыли в некоторых случаях может быть на 10 и более процентов).

А вот прибыль финансовых организаций уменьшается , что влечет снижение стоимости их акций.

Среди минусов снижения ключевой ставки выделим рост уровня инфляции.

📈Повышение ключевой ставки

Такой сценарий, как правило, связан с целью сдерживания уровня инфляции. Потребительская способность населения падает, темпы развития экономики снижаются.

Котировки производственных компаний начинают падать. Кредиты становятся дороже, организации начинают тратить больше средств на их погашение. Инвесторы начинают уходить в рынок облигаций, происходит отток капитала и это также сказывается на стоимости акций.

Котировки финансовых организаций повышаются. Прибыль таких эмитентов напрямую зависит от процентного дохода. Вместе с повышением ставки растет процент по кредиту и комиссионный доход.

❓Если остались вопросы, то пишите в комментариях.

#финансы #ликбез #ключеваяставка

Тема, казалось бы, простая, но с учётом нынешних реалий вспомним основы🧐

📕Ключевая ставка — это мощный рычаг ЦБ, который позволяет влиять на экономику, контролировать курс рубля и уровень инфляции. Ключевая ставка — это минимальный процент, под который ЦБ выдаёт кредиты коммерческим банкам, а коммерческие банки выдают кредиты всем остальным, но уже с увеличением этого самого процента.

В этом посте рассмотрим корреляцию ключевой ставки и рынка акций, а также вспомним про взаимосвязь ключевой ставки и облигаций.

〰️Облигации〰️

Ключевая ставка повышается ➡️ старые облигации дешевеют, т.к. не приносят инвесторам большой доходности. Если же облигации выпущены до понижения ключевой ставки, то их доходность выше.

〰️Акции〰️

📉При снижении ключевой ставки деньги стоят дешево.

Т.е. повышается спрос на кредиты, бизнес развивается и экономика чувствует себя хорошо. Растёт спрос на акции, становятся более привлекательными инвестиционные проекты, становятся популярны рисковые активы с большой доходностью.

Котировки акций повышаются за счет возвращение капитала инвесторов с рынка облигаций – долговые бумаги, выпущенные с меньшим процентом уже не приносят должный доход.

📌Особенно хорошо компаниям с высокой долговой нагрузкой (прирост прибыли в некоторых случаях может быть на 10 и более процентов).

А вот прибыль финансовых организаций уменьшается , что влечет снижение стоимости их акций.

Среди минусов снижения ключевой ставки выделим рост уровня инфляции.

📈Повышение ключевой ставки

Такой сценарий, как правило, связан с целью сдерживания уровня инфляции. Потребительская способность населения падает, темпы развития экономики снижаются.

Котировки производственных компаний начинают падать. Кредиты становятся дороже, организации начинают тратить больше средств на их погашение. Инвесторы начинают уходить в рынок облигаций, происходит отток капитала и это также сказывается на стоимости акций.

Котировки финансовых организаций повышаются. Прибыль таких эмитентов напрямую зависит от процентного дохода. Вместе с повышением ставки растет процент по кредиту и комиссионный доход.

❓Если остались вопросы, то пишите в комментариях.

#финансы #ликбез #ключеваяставка

{kind=link}

🇨🇳Топ-6 облигаций в юанях на Мосбирже

Это список российских компаний для инвестиций в китайской валюте. Их номинал —1000 CN¥. Расположены по убыванию доходности к погашению или оферте.

🔷«Сегежа» (RU000A105EW9)

Крупнейший лесопромышленный холдинг России.

Облигации размещены объемом 500 млн юаней.

🔹Купон раз в квартал

🔹Доходность к оферте: 4,21% годовых

🔹Дата оферты: 6 ноября 2025

🔷«Полюс» (RU000A1054W1)

Крупнейший золотодобытчик.

Объем размещения 4,6 млрд юаней.

🔹Купон дважды в год

🔹Доходность к погашению: 3,97% годовых

🔹Дата погашения: 24 августа 2027

🔷«Металлоинвест» (RU000A1057D4)

Горно-металлургический холдинг России.

Облигации сроком 2 и 5 лет на сумму 2 млрд юаней.

🔹Купон раз в квартал.

🔹Доходность к погашению: 3,81% годовых

🔹Дата погашения: 10 сентября 2027

🔷«Русал» (RU000A105104) (RU000A105112)

Алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма.

Компания сделала два выпуска облигаций по 2 млрд юаней каждый, доходность схожая.

🔹Купоны дважды в год.

🔹Доходность к оферте: 3,75% годовых

🔹Дата оферты: 5 августа 2024

🔷«Роснефть» (RU000A1057S2)

Крупная нефтегазовая компания.

Объем облигаций 15 млрд юаней.

🔹Купон дважды в год

🔹Доходность к оферте: 3,11% годовых

🔹Дата оферты: 20 сентября 2024

🔷«Южуралзолото» (RU000A105GS2)

Добывает золотосодержащую руду на территории России.

Объем размещения 700 млн юаней.

🔹Купон дважды в год

🔹Доходность к погашению: 3,09% годовых

🔹Дата погашения: 19 ноября 2024

❓Знаете ли вы, что в августе 2022 года юань по объему торгов на Мосбирже обошел доллар? Интересны ли такие облигации?

#облигации #мосбиржа #китай #юань

Это список российских компаний для инвестиций в китайской валюте. Их номинал —1000 CN¥. Расположены по убыванию доходности к погашению или оферте.

🔷«Сегежа» (RU000A105EW9)

Крупнейший лесопромышленный холдинг России.

Облигации размещены объемом 500 млн юаней.

🔹Купон раз в квартал

🔹Доходность к оферте: 4,21% годовых

🔹Дата оферты: 6 ноября 2025

🔷«Полюс» (RU000A1054W1)

Крупнейший золотодобытчик.

Объем размещения 4,6 млрд юаней.

🔹Купон дважды в год

🔹Доходность к погашению: 3,97% годовых

🔹Дата погашения: 24 августа 2027

🔷«Металлоинвест» (RU000A1057D4)

Горно-металлургический холдинг России.

Облигации сроком 2 и 5 лет на сумму 2 млрд юаней.

🔹Купон раз в квартал.

🔹Доходность к погашению: 3,81% годовых

🔹Дата погашения: 10 сентября 2027

🔷«Русал» (RU000A105104) (RU000A105112)

Алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма.

Компания сделала два выпуска облигаций по 2 млрд юаней каждый, доходность схожая.

🔹Купоны дважды в год.

🔹Доходность к оферте: 3,75% годовых

🔹Дата оферты: 5 августа 2024

🔷«Роснефть» (RU000A1057S2)

Крупная нефтегазовая компания.

Объем облигаций 15 млрд юаней.

🔹Купон дважды в год

🔹Доходность к оферте: 3,11% годовых

🔹Дата оферты: 20 сентября 2024

🔷«Южуралзолото» (RU000A105GS2)

Добывает золотосодержащую руду на территории России.

Объем размещения 700 млн юаней.

🔹Купон дважды в год

🔹Доходность к погашению: 3,09% годовых

🔹Дата погашения: 19 ноября 2024

❓Знаете ли вы, что в августе 2022 года юань по объему торгов на Мосбирже обошел доллар? Интересны ли такие облигации?

#облигации #мосбиржа #китай #юань

{kind=link}

📓Налоги для инвестора 2022

📌Ставки

Налогооблагаемая база рассчитывается вычитанием убытков и подтвержденных расходов от дохода на финансовых рынках. От этой суммы исчисляется налог по ставке⬇️

🔹️ Для резидентов РФ — 13%, если налоговая база ≤ 5 млн руб., если больше — то 15%.

🔹️ Дли нерезидентов РФ — 30%.

Превышение налоговой базы 5 млн руб. определяется только в рамках одного налогового агента.

Расчет базы происходит отдельно по реализации ценных бумаг, по дивидендам и по заработной плате.

❗На стороне брокера каждая база считается отдельно. Далее данные попадают в ФНС и базы суммируются, если доход превысит 5 млн руб., то ФНС выставит счет на оплату.

📝Пример

В 2022 г. вы получили доход от акций на 4 млн. руб., дивиденды на 2 млн. руб. На этапе брокера, ставка составил 13% с обоих видов дохода, но позже данные будут переданы в ФНС, где суммарный доход превысит 5 млн. руб., а значит налог нужно будет доплатить.

❗Выажно помнить, что *с января 2023 г.* база будет определяться суммарно по всем видам доходов, выплаченных одним налоговым агентом = операции на рынке + дивиденды + з/п (и другие источники). То есть уже на этапе брокера может применяться повышенная ставка от разных видов доходов.

Доходом считается двойная операция — купля-продажа и наоборот, по методу ФИФО: «первый пришел – первый ушел».

Налоговая база считается с завершенных операций, то есть учитывает операции Т+x⬇️

Допустим, 30 декабря на счете денег нет и инвестор продает акции, расчеты по которым происходят лишь на 2-й рабочий день:

1. Полученный доход будет зафиксирован уже в 2023 г.

2. Правила сальдирования будут применяться уже к 2023 г., это также касается и убытка.

Налоговая база рассчитывается по всем генеральным соглашениям и площадкам.

📌Сальдирование налоговых баз

Это процесс уменьшения налоговой базы по одним операциям за счет убытка по другим.

4 вида операций:

🔷️Операции с ценными бумагами. Акции и облигации сальдируются между собой.

🔷️Операции с производными финансовыми инструментами (ПФИ) — фьючерсы и опционы:

🔹️на фондовые активы — базовым активом выступают акции или индексы,

🔹️на не фондовые активы — базовым активом выступают товары и валюты.

🔷️ Операции с ценными бумагами, не обращающимися на рынке.

🔷️ Операции с ПФИ, не обращающимися на рынке — внебиржевыми структурными продуктами.

Правила и сроки сальдирования:

🔹️Операции по акциям и облигациям вы можете сальдировать с операциями по деривативам, где базовым активом выступают акции или индексы.

🔹️Фьючерсы и опционы на акции и индексы сальдируются с деривативами на товары и валюту.

🔹️Купоны по облигациям можно сальдировать с убытками по акциям и облигациям.

🔹️Остальное: дивиденды, овернайт, внебиржевые продукты и прочее — сальдировать нельзя.

📆Сальдирование баз по всем счетам, кроме ИИС, происходит в конце года.

📌Когда платить налоги

Налог удерживается в трех случаях:

🔸️ при закрытии счета,

🔸️ при выводе денег со счета,

🔸️ по окончании налогового периода, то есть в последний рабочий день календарного года.

📌Как учесть доходы и расходы от разных брокеров

Автоматического сальдирования между счетами от разных брокеров не происходит, для этого инвестору уже в следующем году нужно обратиться в ФНС и заполнить 3-НДФЛ

⁉️Каждый случай уникален. Ваша ответственность и задача разобраться в вашей конкретной ситуации, воспользоваться вычетами и льготами, а если обороты большие и сложные, то рассмотреть налоговый аутсорсинг🙂

#финансы #фнс #налоги #инвестици

📌Ставки

Налогооблагаемая база рассчитывается вычитанием убытков и подтвержденных расходов от дохода на финансовых рынках. От этой суммы исчисляется налог по ставке⬇️

🔹️ Для резидентов РФ — 13%, если налоговая база ≤ 5 млн руб., если больше — то 15%.

🔹️ Дли нерезидентов РФ — 30%.

Превышение налоговой базы 5 млн руб. определяется только в рамках одного налогового агента.

Расчет базы происходит отдельно по реализации ценных бумаг, по дивидендам и по заработной плате.

❗На стороне брокера каждая база считается отдельно. Далее данные попадают в ФНС и базы суммируются, если доход превысит 5 млн руб., то ФНС выставит счет на оплату.

📝Пример

В 2022 г. вы получили доход от акций на 4 млн. руб., дивиденды на 2 млн. руб. На этапе брокера, ставка составил 13% с обоих видов дохода, но позже данные будут переданы в ФНС, где суммарный доход превысит 5 млн. руб., а значит налог нужно будет доплатить.

❗Выажно помнить, что *с января 2023 г.* база будет определяться суммарно по всем видам доходов, выплаченных одним налоговым агентом = операции на рынке + дивиденды + з/п (и другие источники). То есть уже на этапе брокера может применяться повышенная ставка от разных видов доходов.

Доходом считается двойная операция — купля-продажа и наоборот, по методу ФИФО: «первый пришел – первый ушел».

Налоговая база считается с завершенных операций, то есть учитывает операции Т+x⬇️

Допустим, 30 декабря на счете денег нет и инвестор продает акции, расчеты по которым происходят лишь на 2-й рабочий день:

1. Полученный доход будет зафиксирован уже в 2023 г.

2. Правила сальдирования будут применяться уже к 2023 г., это также касается и убытка.

Налоговая база рассчитывается по всем генеральным соглашениям и площадкам.

📌Сальдирование налоговых баз

Это процесс уменьшения налоговой базы по одним операциям за счет убытка по другим.

4 вида операций:

🔷️Операции с ценными бумагами. Акции и облигации сальдируются между собой.

🔷️Операции с производными финансовыми инструментами (ПФИ) — фьючерсы и опционы:

🔹️на фондовые активы — базовым активом выступают акции или индексы,

🔹️на не фондовые активы — базовым активом выступают товары и валюты.

🔷️ Операции с ценными бумагами, не обращающимися на рынке.

🔷️ Операции с ПФИ, не обращающимися на рынке — внебиржевыми структурными продуктами.

Правила и сроки сальдирования:

🔹️Операции по акциям и облигациям вы можете сальдировать с операциями по деривативам, где базовым активом выступают акции или индексы.

🔹️Фьючерсы и опционы на акции и индексы сальдируются с деривативами на товары и валюту.

🔹️Купоны по облигациям можно сальдировать с убытками по акциям и облигациям.

🔹️Остальное: дивиденды, овернайт, внебиржевые продукты и прочее — сальдировать нельзя.

📆Сальдирование баз по всем счетам, кроме ИИС, происходит в конце года.

📌Когда платить налоги

Налог удерживается в трех случаях:

🔸️ при закрытии счета,

🔸️ при выводе денег со счета,

🔸️ по окончании налогового периода, то есть в последний рабочий день календарного года.

📌Как учесть доходы и расходы от разных брокеров

Автоматического сальдирования между счетами от разных брокеров не происходит, для этого инвестору уже в следующем году нужно обратиться в ФНС и заполнить 3-НДФЛ

⁉️Каждый случай уникален. Ваша ответственность и задача разобраться в вашей конкретной ситуации, воспользоваться вычетами и льготами, а если обороты большие и сложные, то рассмотреть налоговый аутсорсинг🙂

#финансы #фнс #налоги #инвестици

{kind=link}

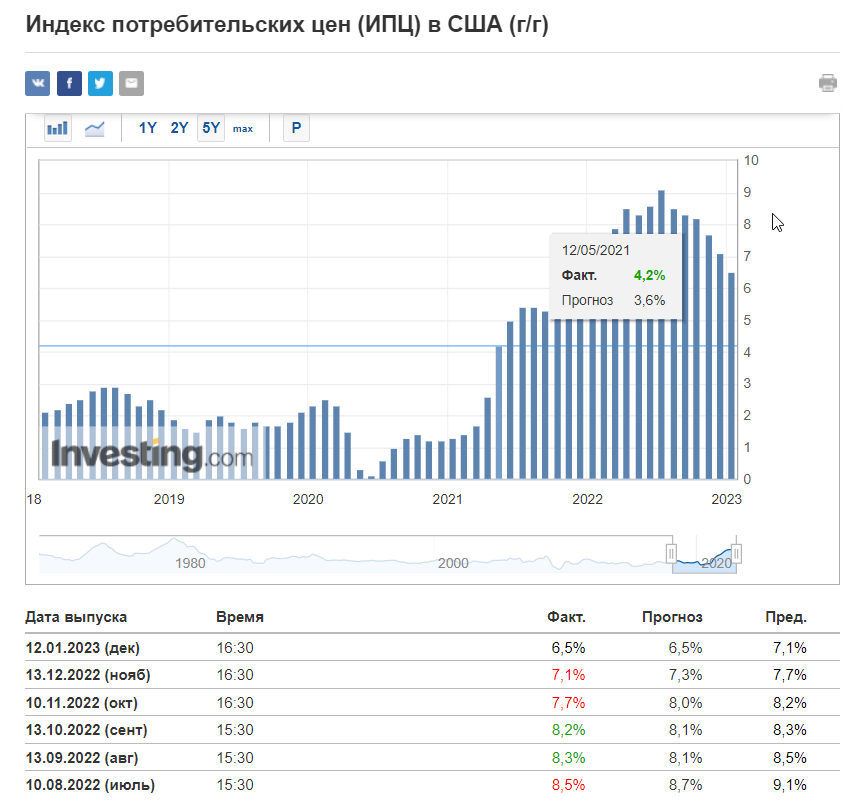

📉 Вышел индекс цен CPI

👉🏻 CPI = 6.5% , прогноз был 6.5%, пред. значение 7.1%

👉🏻 Core CPI = 5.7% , прогноз был 5.7%, пред. значение 6%

🔖 Напомню, это индекс потребительских цен, по сути, отражающий инфляцию. А Core CPI не включает в себя энергетику и продукты питания, т.н. "чистый индекс".

Инфляция снижается, индекс S&P на этом немного пролили, но он уже восстановился, а товарные рынки в хорошем плюсе. Разворот политики ФРС в будущем скажется на товарных рынках, в особенности на золоте, видно как оно реагирует.

💬 И уже говорят о повышении ставки всего на 25 б.п. на следующих заседаниях. Пока не верится в то, что ФРС будет снижать ставку, скорее всего будет повышать, но уже не так быстро.

Одновременно с релизом по CPI вышли данные по количеству заявок на получение пособий по безработице, и они по-прежнему указывают на силу рынка труда. Это значит, что в экономике все хорошо, но с разворотом политики ФРС может не спешить.

🚩 Что дальше? Ставка пока только растет. Это проблема для экономики и бизнеса. Есть вероятность увидеть рецессию. И за ней неизбежное смягчение политики ФРС. Вот проходя через это и может появиться возможность покупать американский рынок. Так что пока не расслабляемся, но следим за макро.

#macro #макро #новости #экономика #инфляция #ФРС

👉🏻 CPI = 6.5% , прогноз был 6.5%, пред. значение 7.1%

👉🏻 Core CPI = 5.7% , прогноз был 5.7%, пред. значение 6%

🔖 Напомню, это индекс потребительских цен, по сути, отражающий инфляцию. А Core CPI не включает в себя энергетику и продукты питания, т.н. "чистый индекс".

Инфляция снижается, индекс S&P на этом немного пролили, но он уже восстановился, а товарные рынки в хорошем плюсе. Разворот политики ФРС в будущем скажется на товарных рынках, в особенности на золоте, видно как оно реагирует.

💬 И уже говорят о повышении ставки всего на 25 б.п. на следующих заседаниях. Пока не верится в то, что ФРС будет снижать ставку, скорее всего будет повышать, но уже не так быстро.

Одновременно с релизом по CPI вышли данные по количеству заявок на получение пособий по безработице, и они по-прежнему указывают на силу рынка труда. Это значит, что в экономике все хорошо, но с разворотом политики ФРС может не спешить.

🚩 Что дальше? Ставка пока только растет. Это проблема для экономики и бизнеса. Есть вероятность увидеть рецессию. И за ней неизбежное смягчение политики ФРС. Вот проходя через это и может появиться возможность покупать американский рынок. Так что пока не расслабляемся, но следим за макро.

#macro #макро #новости #экономика #инфляция #ФРС

{kind=link}

🇺🇸 Как проходит сезон отчетности в США?

Традиционно, его открыли банки большой четверки, еще в конце прошлой недели. Какие результаты?

🔹JPMorgan $JPM EPS в 4 квартале 2022 г. 3.57$ против ожиданий 3.10$ (+7.2% г/г)

Отчет отличный, JPM продолжает быть самым качественным активом среди крупных банков США. Самое высокое ROE. Дивиденды под 3%. Рост выручки и прибыли, высокий уровень достаточности капитала.

☝🏻 По итогам 2022 г. JPM увеличил показатель достаточности капитала на 70 б.п. до 13,2% (на 20 б.п. выше целевого уровня)

Рост ставок сейчас помогает банкам зарабатывать и увеличивать процентный доход.

📍Моя оценка - HOLD. Банк прекрасный, но покупать его по 1.5х капитала не хочется. Да и влияние роста ставок в 2023 году будет не таким сильным. И когда-нибудь ставки пойдут вниз. Плюс риски рецессии. По 1.1-1.2 капитала, можно было бы добирать. Ниже 1х капитала - покупать.

🔹Bank of America $BAC EPS в 4 квартале 2022 г. 0.85$ против ожиданий 0.77$ (+3.6% г/г)

А вот этот товарищ стоит 1.1 капитала, более разумно, но он всегда торговался дешевле. Поэтому дисконта нет. По качеству активов, ROE, достаточности капитала и росту он уступает JPM. Впрочем, это также неплохой актив. Но все риски, описанные выше, справедливы и здесь.

📍HOLD. Увидим дисконт хотя бы 0.9-0.8 капитала, подумаем над приобретением. В декабре продал 25ые путы, доходность составила 4.5% годовых. Выше дивиденда BAC (2.6% в моменте). С учетом низкого ценника BAC, работа с опционами даже на небольших капиталах комфортна. Присмотритесь)

🔹Wells Fargo $WFC EPS в 4 квартале 2022 г. 1.45$ против ожиданий 1.1$ (+16% г/г)

Круто? Воу-воу, стоп, не смотрите на относительный рост non-GAAP EPS, ROE банка до сих пор около 7%, это сравнительно мало. Выручка почти -6% г/г. Если смотреть не non-GAAP (вспомним проблемные истории банка с фейковыми счетами клиентов), то только -0.7$ на акцию им дали судебные издержки. Так что реальная прибыль все же ближе к 0.67$ по GAAP, ориентируйтесь скорее на эту цифру 😁

📍HOLD. P/B около 1. WFC можно брать только если очень верите в их скорое решение проблем. Пока он немного проблемный, дисконта нет.

🔹Citi $C EPS в 4 квартале 2022 г. 1.16$ против ожиданий 1.2$ (-20% г/г)

Citi - это, похоже, что-то вроде ВТБ, только в США. Роста нет, эффективность низкая, зато стоит 0.5 капитала. У него балансовая стоимость под 90$ и дивиденд под 4%.

❓Видите здесь недооценку? Дешевый банк? Но он последние лет 10 торгуется со средним балансом 0.5-0.6, так что это ВЕЧНО ДЕШЕВЫЙ банк. Да, сейчас там идет трансформация, они закрывают многие региональные отделения (некоторые из них убыточны). Удастся или нет? Увидим только года через 3-4.

📍HOLD. Пока самый неэффективный банк, поэтому такой дешевый. Здесь рынок справедлив. Покупать имеет смысл, только если верите в трансформацию сити (это уже религиозный вопрос), или спекулятивно, например, если пробьет 54.5$ вверх.

Вечный философский вопрос. Хотите качественный актив или дешевый? Дешевый? Тогда ВТБ, наверняка, тоже есть в вашем портфеле?

🤔 Помнится, ВТБ была одной из первых российских акций, которую я купил, по 7 копеек. Году в 2015. Тогда вместо анализа бумаг я еще слушал блогеров. И один товарищ, который до сих пор вещает и обучает, клялся что ВТБ должен стоить минимум 1 рубль. Но, как оказалось, ВТБ никому ничего не должен. 🤣

Там же я получил рекомендации покупать CTL, F, BBBY. Все там же. И что вы думаете? Купил. Много лет назад. Благо, из F удалось с хорошим профитом выйти. Спасибо ребятам из Reddit. От банкротящегося BBBY они меня тоже с профитом вывезли)) А ВТБ остался. Благо, это была первая покупка и сумма маленькая. Теперь он остался живым уроком в моем портфеле. И CTL тоже (но там хотя бы дивиденды есть).

"Умные учатся на чужих ошибках, дураки на своих".

Я учусь на своих. 😆

Надеюсь, этот канал хотя бы немного помогает вам учиться на моих. И сбережет ваши деньги.

И истина, которой я научился: "Никогда не верьте блогерам, даже если они очень красиво говорят." Даже мне. Ведь не все ошибки решаются через Reddit и опционы))

#отчеты #JPM #WFC #BAC #C

Традиционно, его открыли банки большой четверки, еще в конце прошлой недели. Какие результаты?

🔹JPMorgan $JPM EPS в 4 квартале 2022 г. 3.57$ против ожиданий 3.10$ (+7.2% г/г)

Отчет отличный, JPM продолжает быть самым качественным активом среди крупных банков США. Самое высокое ROE. Дивиденды под 3%. Рост выручки и прибыли, высокий уровень достаточности капитала.

☝🏻 По итогам 2022 г. JPM увеличил показатель достаточности капитала на 70 б.п. до 13,2% (на 20 б.п. выше целевого уровня)

Рост ставок сейчас помогает банкам зарабатывать и увеличивать процентный доход.

📍Моя оценка - HOLD. Банк прекрасный, но покупать его по 1.5х капитала не хочется. Да и влияние роста ставок в 2023 году будет не таким сильным. И когда-нибудь ставки пойдут вниз. Плюс риски рецессии. По 1.1-1.2 капитала, можно было бы добирать. Ниже 1х капитала - покупать.

🔹Bank of America $BAC EPS в 4 квартале 2022 г. 0.85$ против ожиданий 0.77$ (+3.6% г/г)

А вот этот товарищ стоит 1.1 капитала, более разумно, но он всегда торговался дешевле. Поэтому дисконта нет. По качеству активов, ROE, достаточности капитала и росту он уступает JPM. Впрочем, это также неплохой актив. Но все риски, описанные выше, справедливы и здесь.

📍HOLD. Увидим дисконт хотя бы 0.9-0.8 капитала, подумаем над приобретением. В декабре продал 25ые путы, доходность составила 4.5% годовых. Выше дивиденда BAC (2.6% в моменте). С учетом низкого ценника BAC, работа с опционами даже на небольших капиталах комфортна. Присмотритесь)

🔹Wells Fargo $WFC EPS в 4 квартале 2022 г. 1.45$ против ожиданий 1.1$ (+16% г/г)

Круто? Воу-воу, стоп, не смотрите на относительный рост non-GAAP EPS, ROE банка до сих пор около 7%, это сравнительно мало. Выручка почти -6% г/г. Если смотреть не non-GAAP (вспомним проблемные истории банка с фейковыми счетами клиентов), то только -0.7$ на акцию им дали судебные издержки. Так что реальная прибыль все же ближе к 0.67$ по GAAP, ориентируйтесь скорее на эту цифру 😁

📍HOLD. P/B около 1. WFC можно брать только если очень верите в их скорое решение проблем. Пока он немного проблемный, дисконта нет.

🔹Citi $C EPS в 4 квартале 2022 г. 1.16$ против ожиданий 1.2$ (-20% г/г)

Citi - это, похоже, что-то вроде ВТБ, только в США. Роста нет, эффективность низкая, зато стоит 0.5 капитала. У него балансовая стоимость под 90$ и дивиденд под 4%.

❓Видите здесь недооценку? Дешевый банк? Но он последние лет 10 торгуется со средним балансом 0.5-0.6, так что это ВЕЧНО ДЕШЕВЫЙ банк. Да, сейчас там идет трансформация, они закрывают многие региональные отделения (некоторые из них убыточны). Удастся или нет? Увидим только года через 3-4.

📍HOLD. Пока самый неэффективный банк, поэтому такой дешевый. Здесь рынок справедлив. Покупать имеет смысл, только если верите в трансформацию сити (это уже религиозный вопрос), или спекулятивно, например, если пробьет 54.5$ вверх.

Вечный философский вопрос. Хотите качественный актив или дешевый? Дешевый? Тогда ВТБ, наверняка, тоже есть в вашем портфеле?

🤔 Помнится, ВТБ была одной из первых российских акций, которую я купил, по 7 копеек. Году в 2015. Тогда вместо анализа бумаг я еще слушал блогеров. И один товарищ, который до сих пор вещает и обучает, клялся что ВТБ должен стоить минимум 1 рубль. Но, как оказалось, ВТБ никому ничего не должен. 🤣

Там же я получил рекомендации покупать CTL, F, BBBY. Все там же. И что вы думаете? Купил. Много лет назад. Благо, из F удалось с хорошим профитом выйти. Спасибо ребятам из Reddit. От банкротящегося BBBY они меня тоже с профитом вывезли)) А ВТБ остался. Благо, это была первая покупка и сумма маленькая. Теперь он остался живым уроком в моем портфеле. И CTL тоже (но там хотя бы дивиденды есть).

"Умные учатся на чужих ошибках, дураки на своих".

Я учусь на своих. 😆

Надеюсь, этот канал хотя бы немного помогает вам учиться на моих. И сбережет ваши деньги.

И истина, которой я научился: "Никогда не верьте блогерам, даже если они очень красиво говорят." Даже мне. Ведь не все ошибки решаются через Reddit и опционы))

#отчеты #JPM #WFC #BAC #C

{kind=link}

📉 Менеджмент Норникеля $GMKN предложил снизить дивиденды за 2022 до 1.5 млрд. $

На совете директоров единогласно принят новый проект бюджета, что интересно, даже Русал $RUAL не против. Судя по бюджету, дивиденды могут снизить.

По текущей див. политике, дивиденд за 2022 г. предположительно мог бы составить 1800-2400 рублей на акцию. А 1.5 млрд. долл., это чуть менее 700 рублей на акцию (вопрос, конечно, еще в курсе доллара).

Неплохая разница, правда? 😢 Деньги, конечно, должны пойти на инвестпрограмму. Но инвестпрограмму на хлеб не намажешь, а в текущих российских реалиях, возможно, не намажешь даже в будущем.

На самом деле, окончательное решение по дивидендам будет еще в марте-апреле. Но бумага уже проливается. Почему всего на 2%? Потому что все уже об этом знали)) Информация не новая.

Стоит ли подбирать Норникель? Если вы в принципе готовы инвестировать на российском рынке, то из металлургии и добычи я бы сейчас покупал или держал только $PLZL , $GMKN , $MAGN . Осторожные покупки в долгосрок могут иметь место, но, не на всю котлету. Собственно, в моем портфеле, $PLZL из этих трех, занимает, самую большую долю. В основном, это еще покупки сделанные много лет назад. Но немного докупал и в прошлом году.

🔖 Кстати, завтра, будет операционный отчет по Норникелю.

👇🏻 А в штатах на этой неделе выйдет много значимых отчетов, см. на картинке ниже. Какие будет интересно разобрать?

#новости #дивиденды #GMKN

На совете директоров единогласно принят новый проект бюджета, что интересно, даже Русал $RUAL не против. Судя по бюджету, дивиденды могут снизить.

По текущей див. политике, дивиденд за 2022 г. предположительно мог бы составить 1800-2400 рублей на акцию. А 1.5 млрд. долл., это чуть менее 700 рублей на акцию (вопрос, конечно, еще в курсе доллара).

Неплохая разница, правда? 😢 Деньги, конечно, должны пойти на инвестпрограмму. Но инвестпрограмму на хлеб не намажешь, а в текущих российских реалиях, возможно, не намажешь даже в будущем.

На самом деле, окончательное решение по дивидендам будет еще в марте-апреле. Но бумага уже проливается. Почему всего на 2%? Потому что все уже об этом знали)) Информация не новая.

Стоит ли подбирать Норникель? Если вы в принципе готовы инвестировать на российском рынке, то из металлургии и добычи я бы сейчас покупал или держал только $PLZL , $GMKN , $MAGN . Осторожные покупки в долгосрок могут иметь место, но, не на всю котлету. Собственно, в моем портфеле, $PLZL из этих трех, занимает, самую большую долю. В основном, это еще покупки сделанные много лет назад. Но немного докупал и в прошлом году.

🔖 Кстати, завтра, будет операционный отчет по Норникелю.

👇🏻 А в штатах на этой неделе выйдет много значимых отчетов, см. на картинке ниже. Какие будет интересно разобрать?

#новости #дивиденды #GMKN

{kind=link}

📊 Пройдемся коротко по отчетам в США

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

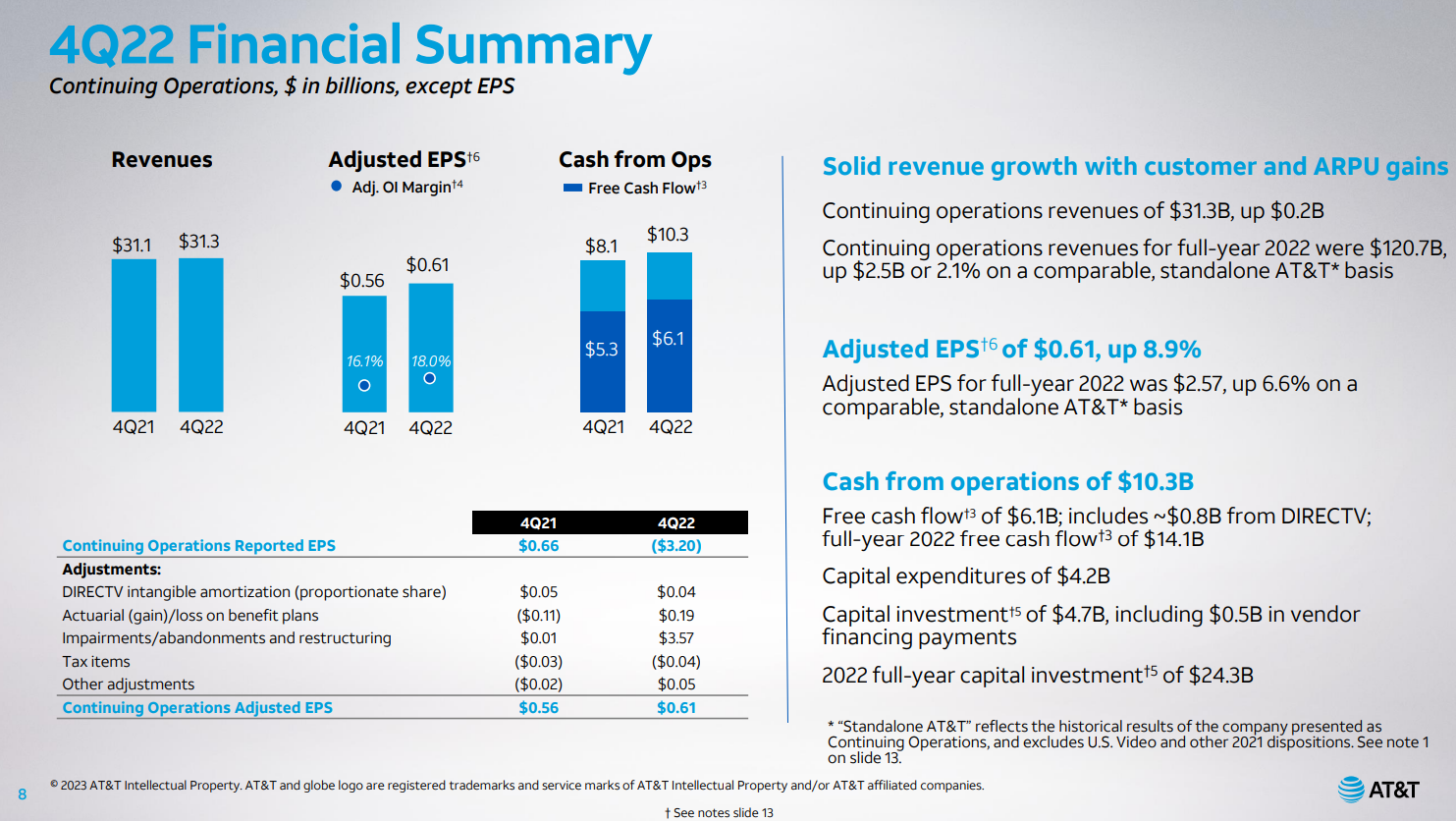

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

{kind=link}

🔖 А ты уже подал декларацию за 2022 год?

💡Напомню. Если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах, необходимо подать декларацию за 2022 год в налоговую до 2 мая 2023 г.

А оплатить НДФЛ, исчисленный в декларации, необходимо до 17 июля 2023 года.

📄 Как управляться со своими налогами - личное дело каждого. Это ваш выбор. Можно считать и подавать декларацию самостоятельно. Мы, со своей стороны, всячески стараемся вам с этим помочь полезными постами и роликами на YouTube (скоро сделаю для вас очередную подборку актуальных материалов и наших старых постов и роликов, которые не потеряли актуальность).

Но при большом количестве брокеров, разных инструментов, бумаг и див. выплат в разных валютах, это превращается в огромную рутинную работу 😝

☝🏻Поэтому, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать обратиться к людям, которые занимаются этим профессионально.

Почему я их рекомендую?

Потому что я сам заказываю у них расчет НДФЛ уже несколько лет. Все делают быстро и на совесть. И это экономит мне много времени.

🔐 Делается полностью под ключ. Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

👍🏻 В чем еще преимущества:

👉🏻 Огромный опыт. За последние 4 года они подали более 1000 деклараций для инвесторов разных банков, разных стран, разных валют.

👉🏻 Расчеты делают по любым активам (акции, облигации, опционы, фьючерсы, варранты, CFD, векселся и т.п.)

👉🏻 Делают сальдирование по разным брокерам, экономя вам деньги. Сохранили клиентам более 1 000 000 долларов излишне начисленных налогов на прибыль.

👉🏻 Помогут Вам при ОСОБЫХ ситуациях.

Например:

- нужно добавить сделки с недвижимостью

- поймала налоговая с большой неуплатой

- неуплата налогов за прошлые года

- независимое экспертное мнение и.т.д.

📩 Так что пишите, звоните, сделают отчет и для вас.

‼️И одна важная вещь! Приходя от меня, вы получите скидку и еще прошлогоднюю цену на услуги!

Если будете обращаться, напишите, что вы от Dmitry Matievskiy, тогда вам дадут специальную цену.

Если не напишите, то вам выставят другой ценник и он будет выше. Поэтому, не забывайте написать "Я от Dmitry Matievskiy"

Ценник для вас со скидкой остался как прошлом году:

1. До 100 сделок – 50$

2. От 100 до 1000 сделок – 100$

3. От 1000 до бесконечности (один год, по 1 брокеру) – 200$

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : bavin.vict@yandex.ru

P.S. Не считать рекламой, т.к. сам делаю декларацию у них. Все мы понимаем, что любой отчет можно сделать самостоятельно, вопрос только во времени.

#налоги #декларация #ФНС

💡Напомню. Если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах, необходимо подать декларацию за 2022 год в налоговую до 2 мая 2023 г.

А оплатить НДФЛ, исчисленный в декларации, необходимо до 17 июля 2023 года.

📄 Как управляться со своими налогами - личное дело каждого. Это ваш выбор. Можно считать и подавать декларацию самостоятельно. Мы, со своей стороны, всячески стараемся вам с этим помочь полезными постами и роликами на YouTube (скоро сделаю для вас очередную подборку актуальных материалов и наших старых постов и роликов, которые не потеряли актуальность).

Но при большом количестве брокеров, разных инструментов, бумаг и див. выплат в разных валютах, это превращается в огромную рутинную работу 😝

☝🏻Поэтому, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать обратиться к людям, которые занимаются этим профессионально.

Почему я их рекомендую?

Потому что я сам заказываю у них расчет НДФЛ уже несколько лет. Все делают быстро и на совесть. И это экономит мне много времени.

🔐 Делается полностью под ключ. Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

👍🏻 В чем еще преимущества:

👉🏻 Огромный опыт. За последние 4 года они подали более 1000 деклараций для инвесторов разных банков, разных стран, разных валют.

👉🏻 Расчеты делают по любым активам (акции, облигации, опционы, фьючерсы, варранты, CFD, векселся и т.п.)

👉🏻 Делают сальдирование по разным брокерам, экономя вам деньги. Сохранили клиентам более 1 000 000 долларов излишне начисленных налогов на прибыль.

👉🏻 Помогут Вам при ОСОБЫХ ситуациях.

Например:

- нужно добавить сделки с недвижимостью

- поймала налоговая с большой неуплатой

- неуплата налогов за прошлые года

- независимое экспертное мнение и.т.д.

📩 Так что пишите, звоните, сделают отчет и для вас.

‼️И одна важная вещь! Приходя от меня, вы получите скидку и еще прошлогоднюю цену на услуги!

Если будете обращаться, напишите, что вы от Dmitry Matievskiy, тогда вам дадут специальную цену.

Если не напишите, то вам выставят другой ценник и он будет выше. Поэтому, не забывайте написать "Я от Dmitry Matievskiy"

Ценник для вас со скидкой остался как прошлом году:

1. До 100 сделок – 50$

2. От 100 до 1000 сделок – 100$

3. От 1000 до бесконечности (один год, по 1 брокеру) – 200$

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : bavin.vict@yandex.ru

P.S. Не считать рекламой, т.к. сам делаю декларацию у них. Все мы понимаем, что любой отчет можно сделать самостоятельно, вопрос только во времени.

#налоги #декларация #ФНС

{kind=link}

Ранее писал про свой опыт открытия банковских карт в Казахстане, но так и не завершил эту тему. А вопросов от вас было много, поэтому допилим этот вопрос. И поговорим о картах Freedom Finance KZ, сайт тут.

📌 Кто не видел, рекомендую ознакомиться с прошлыми постами:

👉🏻 О картах банков Казахстана для граждан РФ

👉🏻 О картах банков Kaspi и BCC

Итак, карта Freedom Finance - одна из самых интересных по функционалу карт для российских инвесторов. По каким причинам?

✅ Мультивалютная карта (Тенге, Рубль, USD, EUR)

✅ Возможность получать процент на остаток

✅ Бесплатное обслуживание

✅ Возможность бесплатного пополнения в рублях из банков РФ через банки-корреспонденты (это самый выгодный способ, забудьте про SWIFT, комиссия 0, идет пару дней)

✅ Удобно работать с брокером Freedom Finance Global в Казахстане

💳 Сам я оформлял "Freedom Card" (выпуск был бесплатным), а также "Invest Card" (ее открывают только к брокерскому счету).

Сейчас "Freedom Card" уже оформить нельзя, можно оформить только "Deposit Card", причем еще в ноябре 2022 за открытие стали брать 15 000 тенге (около 2 250 рублей). А в январе сообщили, что теперь открытие карты будет стоить 30 000 тенге (около 4 500 рублей). Также увеличили комиссии за переводы и снятие наличных.

❕Причем всех существующих клиентов тоже перевели на этот тариф, актуальные условия смотрите здесь. Хотя меня об этом никто не уведомлял, даже не знаю на каком тарифе сижу, но мне не принципиально. Я не плачу никаких комиссий, кроме как за свифты.

🟢 Что сказать по поводу этой карты:

- Оплачивать с нее зарубежные покупки удобно и просто, особенно благодаря мультивалютке, удобно что можно держать на счете остатки в разных валютах (в Kaspi например, нерезидентам доступен только счет в тенге в приложении банка, в BCC можно покупать доллары и открывать долларовые депозиты в приложении)

- Можно отправлять долларовые свифты с меньшей комиссией, чем в РФ. Я сам делаю так. Отправляю рубли из РФ во ФФ КЗ без комиссии. Покупаю там валюту. Отправляю валюту при необходимости.

- Бесплатное обслуживание (сейчас плата только за открытие)

- Удобно заводить деньги к брокеру ФФ КЗ

🚫 Но есть и минусы, о них не везде расскажут:

- Мобильное приложение - это нечто. Сказать, что оно ужасное - ничего не сказать. Готовьтесь, это очень непросто. Российские банки нас избаловали. К слову, у Kaspi просто шикарное мобильное приложение топ уровня. А вот у ФФ КЗ привет из далекого прошлого. Я даже думал описывать ли все проблемы? Не буду, приложение - одна большая проблема.

- Поддержка и уровень клиентского сервиса. Поддержка есть. Но вы можете ждать ответа день-неделю-две. Это мой реальный опыт. Готовы? Добро пожаловать! Не готовы? Простите, вам тут не рады. Да, разбаловали нас российские банки))

- Почитайте отзывы, выводы делайте сами. Да, все работает, но...

- Стандартный для всех иностранных счетов минус - надо уведомлять налоговую.

🚩В итоге, если будете делать карты в Казахстане, сделать заодно карту FF однозначно стоит. Это единственная полноценная мультивалютная карта в Казахстане для нерезидентов, которая мне известна. А иметь валютный счет и карты за пределами РФ сейчас очень полезно. Но минусов много. Приложение, сервис, перед тем как решиться - читайте отзывы. Я вас предупреждал 😁

💡Ну а если говорить про брокера Freedom Finance Global, счет в котором я тоже открыл (там, кстати, с приложением все ок) - это отдельная история. Интересно?

#карты #валюта #Казахстан #FreedomFinance #FFKZ #ФФКЗ

📌 Кто не видел, рекомендую ознакомиться с прошлыми постами:

👉🏻 О картах банков Казахстана для граждан РФ

👉🏻 О картах банков Kaspi и BCC

Итак, карта Freedom Finance - одна из самых интересных по функционалу карт для российских инвесторов. По каким причинам?

✅ Мультивалютная карта (Тенге, Рубль, USD, EUR)

✅ Возможность получать процент на остаток

✅ Бесплатное обслуживание

✅ Возможность бесплатного пополнения в рублях из банков РФ через банки-корреспонденты (это самый выгодный способ, забудьте про SWIFT, комиссия 0, идет пару дней)

✅ Удобно работать с брокером Freedom Finance Global в Казахстане

💳 Сам я оформлял "Freedom Card" (выпуск был бесплатным), а также "Invest Card" (ее открывают только к брокерскому счету).

Сейчас "Freedom Card" уже оформить нельзя, можно оформить только "Deposit Card", причем еще в ноябре 2022 за открытие стали брать 15 000 тенге (около 2 250 рублей). А в январе сообщили, что теперь открытие карты будет стоить 30 000 тенге (около 4 500 рублей). Также увеличили комиссии за переводы и снятие наличных.

❕Причем всех существующих клиентов тоже перевели на этот тариф, актуальные условия смотрите здесь. Хотя меня об этом никто не уведомлял, даже не знаю на каком тарифе сижу, но мне не принципиально. Я не плачу никаких комиссий, кроме как за свифты.

🟢 Что сказать по поводу этой карты:

- Оплачивать с нее зарубежные покупки удобно и просто, особенно благодаря мультивалютке, удобно что можно держать на счете остатки в разных валютах (в Kaspi например, нерезидентам доступен только счет в тенге в приложении банка, в BCC можно покупать доллары и открывать долларовые депозиты в приложении)

- Можно отправлять долларовые свифты с меньшей комиссией, чем в РФ. Я сам делаю так. Отправляю рубли из РФ во ФФ КЗ без комиссии. Покупаю там валюту. Отправляю валюту при необходимости.

- Бесплатное обслуживание (сейчас плата только за открытие)

- Удобно заводить деньги к брокеру ФФ КЗ

🚫 Но есть и минусы, о них не везде расскажут:

- Мобильное приложение - это нечто. Сказать, что оно ужасное - ничего не сказать. Готовьтесь, это очень непросто. Российские банки нас избаловали. К слову, у Kaspi просто шикарное мобильное приложение топ уровня. А вот у ФФ КЗ привет из далекого прошлого. Я даже думал описывать ли все проблемы? Не буду, приложение - одна большая проблема.

- Поддержка и уровень клиентского сервиса. Поддержка есть. Но вы можете ждать ответа день-неделю-две. Это мой реальный опыт. Готовы? Добро пожаловать! Не готовы? Простите, вам тут не рады. Да, разбаловали нас российские банки))

- Почитайте отзывы, выводы делайте сами. Да, все работает, но...

- Стандартный для всех иностранных счетов минус - надо уведомлять налоговую.

🚩В итоге, если будете делать карты в Казахстане, сделать заодно карту FF однозначно стоит. Это единственная полноценная мультивалютная карта в Казахстане для нерезидентов, которая мне известна. А иметь валютный счет и карты за пределами РФ сейчас очень полезно. Но минусов много. Приложение, сервис, перед тем как решиться - читайте отзывы. Я вас предупреждал 😁

💡Ну а если говорить про брокера Freedom Finance Global, счет в котором я тоже открыл (там, кстати, с приложением все ок) - это отдельная история. Интересно?

#карты #валюта #Казахстан #FreedomFinance #FFKZ #ФФКЗ

{kind=link}

☝🏻В дополнение к посту выше сделаю разъяснение, т.к. появляются вопросы. Про бесплатные переводы, как и писал, я имел ввиду переводы через российские банки-корреспонденты.

Это очень выгодный способ перевода в иностранные банки, которые имеют рублевые счета.