Совет директоров "Татнефти" рекомендовал выплатить дивиденды по результатам первого полугодия 2020 года в размере 9,94 рубля на обыкновенную и привилегированную акцию, сообщает компания.

Реестр акционеров для получения дивидендов рекомендуется закрыть 12 октября.

При этом внеочередное собрание акционеров компании предложено провести 30 сентября в заочной форме.

#Татнефть #TATN

Реестр акционеров для получения дивидендов рекомендуется закрыть 12 октября.

При этом внеочередное собрание акционеров компании предложено провести 30 сентября в заочной форме.

#Татнефть #TATN

"Татнефть" признала переход на НДД с 2021 года нецелесообразным и не будет выплачивать дивиденды за 9 мес. 2020 года.

Совет директоров "Татнефти" признал переход на НДД с 2021 года нецелесообразным. Об этом говорится в в материалах компании.

Налог на дополнительный доход от добычи углеводородного сырья начал действовать с 2019 года. НДД взимается не с объемов нефти, а с денежного потока. Налог распространяется на четыре группы месторождений. Первая группа - новые месторождения в Восточной Сибири с выработанностью менее 5%; вторая - месторождения, пользующиеся льготой по экспортной пошлине; третья - действующие месторождения в Западной Сибири с выработанностью от 10% до 80% (квота не более 15 миллионов тонн в год по фактическим заявкам компаний); четвертая - новые месторождения в Западной Сибири с выработанностью менее 5% с совокупными запасами не более 50 миллионов тонн в год.

Котировки падают, эх не видать нам дивидендов :(

#TATN_p #TATN #Татнефть

Совет директоров "Татнефти" признал переход на НДД с 2021 года нецелесообразным. Об этом говорится в в материалах компании.

Налог на дополнительный доход от добычи углеводородного сырья начал действовать с 2019 года. НДД взимается не с объемов нефти, а с денежного потока. Налог распространяется на четыре группы месторождений. Первая группа - новые месторождения в Восточной Сибири с выработанностью менее 5%; вторая - месторождения, пользующиеся льготой по экспортной пошлине; третья - действующие месторождения в Западной Сибири с выработанностью от 10% до 80% (квота не более 15 миллионов тонн в год по фактическим заявкам компаний); четвертая - новые месторождения в Западной Сибири с выработанностью менее 5% с совокупными запасами не более 50 миллионов тонн в год.

Котировки падают, эх не видать нам дивидендов :(

#TATN_p #TATN #Татнефть

Отчет Татнефти за 3 квартал 2020 года. Чистая прибыль Татнефти выросла в 2 раза в III квартале

🔶 Выручка: 187,4 млрд руб. (+37,5% кв/кв; -22,5% г/г)

🔶 EBITDA: 58,4 млрд руб. (+70,1% кв/кв; -30,3% г/г)

🔶 Чистая прибыль акционеров: 35,7 млрд руб. (рост в 2 раза кв/кв; -38,8% г/г)

🔶 Свободный денежный поток (FCF): 23,3 млрд руб. (-7,8 млрд руб. во II квартале 2020 г.; -72,6% г/г)

🔶 Чистый долг: 1,2 млрд руб. (24,7 млрд руб. во II квартале 2020 г.)

🔶 Чистый долг/EBITDA: 0,01х против 0,12х в предыдущем квартале

#TATN #TATN_p #Татнефть

🔶 Выручка: 187,4 млрд руб. (+37,5% кв/кв; -22,5% г/г)

🔶 EBITDA: 58,4 млрд руб. (+70,1% кв/кв; -30,3% г/г)

🔶 Чистая прибыль акционеров: 35,7 млрд руб. (рост в 2 раза кв/кв; -38,8% г/г)

🔶 Свободный денежный поток (FCF): 23,3 млрд руб. (-7,8 млрд руб. во II квартале 2020 г.; -72,6% г/г)

🔶 Чистый долг: 1,2 млрд руб. (24,7 млрд руб. во II квартале 2020 г.)

🔶 Чистый долг/EBITDA: 0,01х против 0,12х в предыдущем квартале

#TATN #TATN_p #Татнефть

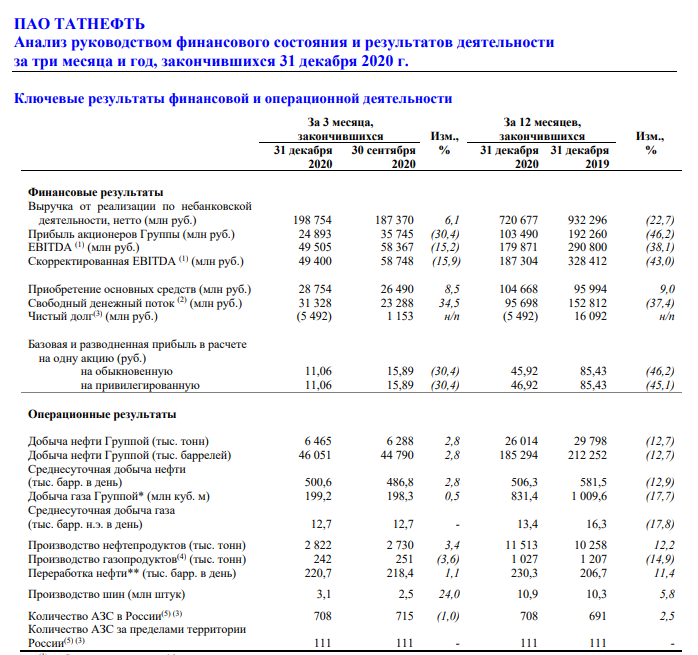

📝 Татнефть опубликовала результаты за 4 квартал и весь 2020 год

Ключевые показатели за 2020 г.

- Выручка: 720,6 млрд руб. (-22,7% г/г)

- EBITDA: 178,8 млрд руб. (-38,1% г/г)

- Чистая прибыль акционеров: 103,5 млрд руб. (-46,2% г/г)

- Свободный денежный поток: 95,7 млрд руб. (-37,4% г/г)

Ключевые показатели IV квартала 2020 г.

- Выручка: 198,8 млрд руб. (+6,1% кв/кв)

- EBITDA: 49,5 млрд руб. (-15,2% кв/кв)

- Чистая прибыль акционеров: 24,9 млрд руб. (-30,4% кв/кв)

- Свободный денежный поток: 31,3 млрд руб. (+34,5% кв/кв)

- Чистый долг: -5,5 млрд руб. (1,2 млрд руб. в III квартале 2020 г.)

🟠 Результаты Татнефти оказались не самыми лучшими, из-за роста издержек по НДПИ, а также росту операционных расходов.

💸 Один из важных моментов в акциях Татнефти - это дивиденды. Из-за отмены дивидендов (по префам выплатили 1 руб. на акцию), котировки Татнефти сильно отставали от сектора в целом. Если Татнефть выплатит весь свободный денежный поток за 2020 г. в виде дивидендов, то совокупный дивиденд составит около 31 рубля на акцию за 2020 год. При выплате чистой прибыли по РСБУ, дивиденды могут составить до 35 рублей на акцию, итого див. доходность по префам составит 5.5 - 6.25%. Возможно, ясность по вопросу дивидендов появится после конференции 1 апреля.

🚩Держу префы Татнефти в своем портфеле, накапливал позицию ниже 490 рублей за акцию. У Татнефти нет долговой нагрузки, можно ожидать рост выручки в связи с ростом цен на нефть, дивидендная доходность неплохая, но и не самая высокая. Цены на нефть сейчас благоволят Татнефть, но вот налоговые препятствия снижают прибыль. Менеджмент по прежнему ориентируется на нефтепереработку, которая должна дать компании более высокую маржу. В текущей цене не вижу премии или дисконта, пока не буду докупать, но удерживать и получать дивиденды вполне можно.

#TATN #Татнефть

Ключевые показатели за 2020 г.

- Выручка: 720,6 млрд руб. (-22,7% г/г)

- EBITDA: 178,8 млрд руб. (-38,1% г/г)

- Чистая прибыль акционеров: 103,5 млрд руб. (-46,2% г/г)

- Свободный денежный поток: 95,7 млрд руб. (-37,4% г/г)

Ключевые показатели IV квартала 2020 г.

- Выручка: 198,8 млрд руб. (+6,1% кв/кв)

- EBITDA: 49,5 млрд руб. (-15,2% кв/кв)

- Чистая прибыль акционеров: 24,9 млрд руб. (-30,4% кв/кв)

- Свободный денежный поток: 31,3 млрд руб. (+34,5% кв/кв)

- Чистый долг: -5,5 млрд руб. (1,2 млрд руб. в III квартале 2020 г.)

🟠 Результаты Татнефти оказались не самыми лучшими, из-за роста издержек по НДПИ, а также росту операционных расходов.

💸 Один из важных моментов в акциях Татнефти - это дивиденды. Из-за отмены дивидендов (по префам выплатили 1 руб. на акцию), котировки Татнефти сильно отставали от сектора в целом. Если Татнефть выплатит весь свободный денежный поток за 2020 г. в виде дивидендов, то совокупный дивиденд составит около 31 рубля на акцию за 2020 год. При выплате чистой прибыли по РСБУ, дивиденды могут составить до 35 рублей на акцию, итого див. доходность по префам составит 5.5 - 6.25%. Возможно, ясность по вопросу дивидендов появится после конференции 1 апреля.

🚩Держу префы Татнефти в своем портфеле, накапливал позицию ниже 490 рублей за акцию. У Татнефти нет долговой нагрузки, можно ожидать рост выручки в связи с ростом цен на нефть, дивидендная доходность неплохая, но и не самая высокая. Цены на нефть сейчас благоволят Татнефть, но вот налоговые препятствия снижают прибыль. Менеджмент по прежнему ориентируется на нефтепереработку, которая должна дать компании более высокую маржу. В текущей цене не вижу премии или дисконта, пока не буду докупать, но удерживать и получать дивиденды вполне можно.

#TATN #Татнефть

{kind=link}

🔎 Разбираем компании на Patreon

⭐️ В начале июня разбирали акции Kroger (KR) - американского ритейлера, о котором я сам узнал много нового. Компания может быть интересна как Value история и для консервативных инвесторов, т.к. компания торгуется с форвардным P/E всего в 12.8, а вы говорите рынок дорогой. И дивиденды около 2.14% также имеются.

👉🏻 Kroger разбираем в этом видео

⭐️ Также в июне подробно разобрали Snap Inc. (SNAP) - компания разработала и поддерживает такие технологические продукты и услуги, как Snapchat , Spectacles и Bitmoji. Также SNAP активно выходит на рынок дополненной реальности AR/VR. Выручка растет темпами 60-70% год к году, уже в 2021 году компания может выйти на прибыль, многие считают SNAP одним из серьезнейших конкурентов Facebook. Но оправдана ли P/S = 33? Когда у того же FB P/S около 10.

👉🏻 Что же за зверь SNAP и что с ним делать разбираемся здесь

⭐️ Coupang (CPNG) - южнокорейский Amazon, который вышел на IPO в марте 2021 года. Размещение акций южнокорейского ритейлера стало крупнейшим IPO азиатской компании в США с момента выхода на открытый рынок китайской Alibaba в 2014 году. Рост выручки на низкой базе пока ошеломительный, но стоит ли покупать акции по текущим ценам?

👉🏻 Давайте сравним Coupang с аналогами и поговорим от чего может зависеть дальнейшее будущее Coupang.

⭐️ Татнефть (TATN) очень сильно отстает в своей динамике от всей остальной российской нефтянки. Все отросли, а Татнефть болтается где-то внизу, несмотря на сильный рост нефтяных котировок. Может и справедливо, с учетом проблем в дивидендах и с налогами.

👉🏻 Последний отчет Татнефти за 1 квартал 2021 года и что делать с акциями разбираем здесь

⚠️ Напомню, что Patreon списывает деньги за подписку в момент подписки и первого числа каждого месяца. А это значит, если вы хотите подписаться, делать это нужно в начале любого месяца, чтобы не переплачивать.

#Patreon #KR #SNAP #CPNG #TATN #TATN_p

⭐️ В начале июня разбирали акции Kroger (KR) - американского ритейлера, о котором я сам узнал много нового. Компания может быть интересна как Value история и для консервативных инвесторов, т.к. компания торгуется с форвардным P/E всего в 12.8, а вы говорите рынок дорогой. И дивиденды около 2.14% также имеются.

👉🏻 Kroger разбираем в этом видео

⭐️ Также в июне подробно разобрали Snap Inc. (SNAP) - компания разработала и поддерживает такие технологические продукты и услуги, как Snapchat , Spectacles и Bitmoji. Также SNAP активно выходит на рынок дополненной реальности AR/VR. Выручка растет темпами 60-70% год к году, уже в 2021 году компания может выйти на прибыль, многие считают SNAP одним из серьезнейших конкурентов Facebook. Но оправдана ли P/S = 33? Когда у того же FB P/S около 10.

👉🏻 Что же за зверь SNAP и что с ним делать разбираемся здесь

⭐️ Coupang (CPNG) - южнокорейский Amazon, который вышел на IPO в марте 2021 года. Размещение акций южнокорейского ритейлера стало крупнейшим IPO азиатской компании в США с момента выхода на открытый рынок китайской Alibaba в 2014 году. Рост выручки на низкой базе пока ошеломительный, но стоит ли покупать акции по текущим ценам?

👉🏻 Давайте сравним Coupang с аналогами и поговорим от чего может зависеть дальнейшее будущее Coupang.

⭐️ Татнефть (TATN) очень сильно отстает в своей динамике от всей остальной российской нефтянки. Все отросли, а Татнефть болтается где-то внизу, несмотря на сильный рост нефтяных котировок. Может и справедливо, с учетом проблем в дивидендах и с налогами.

👉🏻 Последний отчет Татнефти за 1 квартал 2021 года и что делать с акциями разбираем здесь

⚠️ Напомню, что Patreon списывает деньги за подписку в момент подписки и первого числа каждого месяца. А это значит, если вы хотите подписаться, делать это нужно в начале любого месяца, чтобы не переплачивать.

#Patreon #KR #SNAP #CPNG #TATN #TATN_p

{kind=link}

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

📙 Nike (NKE) - лидер в мире спортивной обуви и одежды. Смотрим последний отчет, как повлиял на компанию COVID и проблемы с цепочкой поставок, что у нас с показателями, удается ли менеджменту развивать концепцию прямых продаж. И посмотрим на оценку компании Nike, по каким ценам акции могут быть интересны. Обзор тут.

📕 Белуга (BELU). Акции Белуги летают то вверх то вниз с огромной скоростью. Помним, как менее чем за 7 торговых сессий бумагу разгоняли с 2000 до 6700 рублей, т.е. более чем в 3 раза. Спекулянты орудуют в низколиквидных бумагах только так. Но вот вопрос, стоит ли смотреть в эту сторону инвесторам? Ведь компания заявляет амбициозные планы роста к 2024 году. Давайте разберем фундаментал и подумаем стоит ли заходить в акции Белуги с инвестиционными целями.

📗Абрау-Дюрсо (ABRD). Мы разобрали Белугу, но есть и второй крупный российский публичный производитель алкогольных (и не только) напитков. Почему бы не разобрать и Абрау-Дюрсо? Давайте сравним две эти компании и посмотрим какая из них будет более привлекательна для инвесторов.

📘Аэрофлот (AFLT). Цены акций аэрофлота на многолетних минимумах, а тем временем компания показывает рекордные внутренние перевозки и выходит на прибыль в 3 квартале 2021 года. Продолжится ли восстановление и стоит ли покупать акции? Давайте смотреть отчет и разбираться.

📙Русская Аквакультура (AQUA) рост +116% за год. А говорят нет акций роста в РФ. Разберем отчет за 9 мес. 2021. Когда-то я топил за покупку этих акций. Но что делать сегодня? Стоит ли продавать? Или докупать эти акции? Для этого стоит посмотреть на цифры отчета.

#отчеты #Patreon #QIWI #TATN #VIPS #AVGO #ADBE #MU #NKE #BELU #ABRD #AFKT #AQUA

📕 Белуга (BELU). Акции Белуги летают то вверх то вниз с огромной скоростью. Помним, как менее чем за 7 торговых сессий бумагу разгоняли с 2000 до 6700 рублей, т.е. более чем в 3 раза. Спекулянты орудуют в низколиквидных бумагах только так. Но вот вопрос, стоит ли смотреть в эту сторону инвесторам? Ведь компания заявляет амбициозные планы роста к 2024 году. Давайте разберем фундаментал и подумаем стоит ли заходить в акции Белуги с инвестиционными целями.

📗Абрау-Дюрсо (ABRD). Мы разобрали Белугу, но есть и второй крупный российский публичный производитель алкогольных (и не только) напитков. Почему бы не разобрать и Абрау-Дюрсо? Давайте сравним две эти компании и посмотрим какая из них будет более привлекательна для инвесторов.

📘Аэрофлот (AFLT). Цены акций аэрофлота на многолетних минимумах, а тем временем компания показывает рекордные внутренние перевозки и выходит на прибыль в 3 квартале 2021 года. Продолжится ли восстановление и стоит ли покупать акции? Давайте смотреть отчет и разбираться.

📙Русская Аквакультура (AQUA) рост +116% за год. А говорят нет акций роста в РФ. Разберем отчет за 9 мес. 2021. Когда-то я топил за покупку этих акций. Но что делать сегодня? Стоит ли продавать? Или докупать эти акции? Для этого стоит посмотреть на цифры отчета.

#отчеты #Patreon #QIWI #TATN #VIPS #AVGO #ADBE #MU #NKE #BELU #ABRD #AFKT #AQUA

{kind=link}

⚡️Совет директоров Лукойла рекомендовал выплату итоговых дивидендов за 2022 год в размере 438 рублей на акцию.

Дата закрытия реестра 05 июня 2023.

Ранее компания уже выплатила своим акционерам дивиденды за 9 месяцев 2022 г. в размере 256 руб. на акцию.

Итого 694 рубля.

👏🏻 Доходность выплаты 9.2% по тек. котировкам и доходность за год 14.5% по тек. цене.

☹️ Совет директоров Северстали $CHMF рекомендовал не выплачивать дивиденды за 2022 г.

❔ Совет директоров Татнефти $TATN даст рекомендации по дивидендам за 2022 год 27 апреля. Ожидают около 12.5 рублей на акцию.

❔Сургутнефтегаз $SNGS объявил о том, что 24 апреля состоится совет директоров компании. А там может быть принято решение по дивидендам.

❔Башнефть $BANE также растет на возможных дивидендах, но там их посчитать достаточно сложно.

#Лукойл #LKOH #дивиденды #CHMF #TATN #SNGS #BANE

Дата закрытия реестра 05 июня 2023.

Ранее компания уже выплатила своим акционерам дивиденды за 9 месяцев 2022 г. в размере 256 руб. на акцию.

Итого 694 рубля.

👏🏻 Доходность выплаты 9.2% по тек. котировкам и доходность за год 14.5% по тек. цене.

☹️ Совет директоров Северстали $CHMF рекомендовал не выплачивать дивиденды за 2022 г.

❔ Совет директоров Татнефти $TATN даст рекомендации по дивидендам за 2022 год 27 апреля. Ожидают около 12.5 рублей на акцию.

❔Сургутнефтегаз $SNGS объявил о том, что 24 апреля состоится совет директоров компании. А там может быть принято решение по дивидендам.

❔Башнефть $BANE также растет на возможных дивидендах, но там их посчитать достаточно сложно.

#Лукойл #LKOH #дивиденды #CHMF #TATN #SNGS #BANE

📝 Посмотрим и на отчетность российских компаний

🔹ВТБ $VTBR сообщил о результатах за 1 квартал.

Чистая прибыль 146,7 млрд оказалась рекордной. Это 35% ROE.

❗️Но в отчете есть и разовые прибыли на сумму около 35 млрд.

Вчера заявили, что ВТБ до конца апреля запустит онлайн-банк в VK Мессенджере

🚩Несмотря на рекордную прибыль, ВТБ для меня может быть только спекулятивной позицией.

С учетом отсутствия дивидендов и отношения к акционерам, инвестиционно ВТБ не рассматриваю. Отдаю предпочтение $SBER

🔹Также отчиталась Юнипро $UPRO

• Выручка +6,3% г/г

• Валовая прибыль +16,6% г/г

• Чистая прибыль: 9 млрд руб., против убытка в 18,73 млрд руб. годом ранее

Но самая важная новость - активы компании перешли во временное управление к Росимуществу.

А это значит, что никаких дивидендов до продажи компании мы не увидим. Это негатив.

🚩Пока дивидендов видно не будет, в этой акции делать нечего.

В портфеле есть, придется держать.

🔹Татнефть $TATN выплатит дивиденды в 27,71 руб с датой закрытия реестра 04.07.23.

Ранее выплачивали уже 39,57 руб, итого за год 67.28 руб, по текущим котировкам это чуть более 16%. Отлично!

Ранее была новость, что Татнефть приобрела 100% акций турецкой топливной компании Aytemiz Akaryakit. Это 10 баз и около 570 АЗС.

🚩Татнефть можно покупать по текущим котировкам. Но большого дисконта нет.

В портфеле имею. Докупал небольшими объемами. Также неплохо под дивиденды сейчас выглядит $LKOH, но скорее спекулятивно, т.к. нет точек роста.

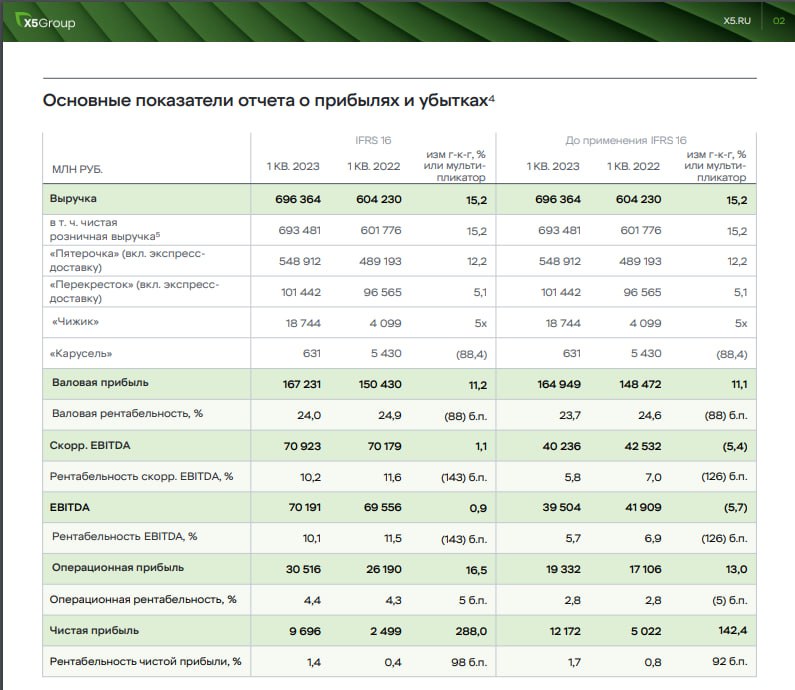

🔹X5 $FIVE также опубликовала результаты за 1 квартал

• Выручка +15,2% г/г (LFL +6,5%)

• Скорректированная EBITDA +1,1% г/г

• Чистая прибыль +288% г/г (все дело в процентных и налоговых расходах)

• Маржинальность по EBITDA снизилась на 1.4 п.п.

🚩Несмотря на давление на рентабельность, если бы Х5 по такой цене торговалась в виде акции, я бы жадно закупал позицию. Но дисконт обусловлен тем, что это АДР. Переехать в РФ им будет сложно. Брать эти риски сейчас или нет - решать вам. Я бы рискнул на небольшой процент от портфеля.

#отчеты #VTBR #TATN #FIVE #UPRO

🔹ВТБ $VTBR сообщил о результатах за 1 квартал.

Чистая прибыль 146,7 млрд оказалась рекордной. Это 35% ROE.

❗️Но в отчете есть и разовые прибыли на сумму около 35 млрд.

Вчера заявили, что ВТБ до конца апреля запустит онлайн-банк в VK Мессенджере

🚩Несмотря на рекордную прибыль, ВТБ для меня может быть только спекулятивной позицией.

С учетом отсутствия дивидендов и отношения к акционерам, инвестиционно ВТБ не рассматриваю. Отдаю предпочтение $SBER

🔹Также отчиталась Юнипро $UPRO

• Выручка +6,3% г/г

• Валовая прибыль +16,6% г/г

• Чистая прибыль: 9 млрд руб., против убытка в 18,73 млрд руб. годом ранее

Но самая важная новость - активы компании перешли во временное управление к Росимуществу.

А это значит, что никаких дивидендов до продажи компании мы не увидим. Это негатив.

🚩Пока дивидендов видно не будет, в этой акции делать нечего.

В портфеле есть, придется держать.

🔹Татнефть $TATN выплатит дивиденды в 27,71 руб с датой закрытия реестра 04.07.23.

Ранее выплачивали уже 39,57 руб, итого за год 67.28 руб, по текущим котировкам это чуть более 16%. Отлично!

Ранее была новость, что Татнефть приобрела 100% акций турецкой топливной компании Aytemiz Akaryakit. Это 10 баз и около 570 АЗС.

🚩Татнефть можно покупать по текущим котировкам. Но большого дисконта нет.

В портфеле имею. Докупал небольшими объемами. Также неплохо под дивиденды сейчас выглядит $LKOH, но скорее спекулятивно, т.к. нет точек роста.

🔹X5 $FIVE также опубликовала результаты за 1 квартал

• Выручка +15,2% г/г (LFL +6,5%)

• Скорректированная EBITDA +1,1% г/г

• Чистая прибыль +288% г/г (все дело в процентных и налоговых расходах)

• Маржинальность по EBITDA снизилась на 1.4 п.п.

🚩Несмотря на давление на рентабельность, если бы Х5 по такой цене торговалась в виде акции, я бы жадно закупал позицию. Но дисконт обусловлен тем, что это АДР. Переехать в РФ им будет сложно. Брать эти риски сейчас или нет - решать вам. Я бы рискнул на небольшой процент от портфеля.

#отчеты #VTBR #TATN #FIVE #UPRO

{kind=link}

⚡️Наблюдательный совет Сбербанка $SBER рекомендовал выплатить по итогам 2023 года дивиденды в размере 33,3 рубля на одну обыкновенную и привилегированную акцию.

В совокупности объем дивидендных выплат акционерам составит 750 млрд рублей, что составляет 50% от чистой прибыли банка за прошлый год. Греф отметил, что это рекордная сумма дивидендов за всю историю банка.

Годовое собрание акционеров Сбербанка пройдет 21 июня в заочной форме, реестр акционеров для получения дивидендов закроется 11 июля.

👉🏻 Все в соответствии с ожиданиями рынка, кто успел взять Сбер по хорошей цене и доходность по дивам получит очень хорошую.

По текущей цене акции Сбера оцениваю нейтрально.

⚡️И Татнефть $TATN 25,17 руб. на каждый тип акций рекомендовал выплатить совет директоров Татнефти в качестве финальных дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 4 июля 2024 г. Тут итоговый дивиденд чуть ниже рыночных ожиданий.

Но в целом, это шикарные дивиденды, 71% прибыли по МСФО.

⚡️И еще была новость по ТКС $TCSG

Росбанк в рамках сделки по интеграции в ТКС Холдинг может быть оценен с мультипликатором в 0,9-1,1 капитала.

Акционеры ТКС хотели бы ниже, безусловно. Но, в целом, оценка нормальная.

#новости #SBER #TATN #TCSG #дивиденды

В совокупности объем дивидендных выплат акционерам составит 750 млрд рублей, что составляет 50% от чистой прибыли банка за прошлый год. Греф отметил, что это рекордная сумма дивидендов за всю историю банка.

Годовое собрание акционеров Сбербанка пройдет 21 июня в заочной форме, реестр акционеров для получения дивидендов закроется 11 июля.

👉🏻 Все в соответствии с ожиданиями рынка, кто успел взять Сбер по хорошей цене и доходность по дивам получит очень хорошую.

По текущей цене акции Сбера оцениваю нейтрально.

⚡️И Татнефть $TATN 25,17 руб. на каждый тип акций рекомендовал выплатить совет директоров Татнефти в качестве финальных дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 4 июля 2024 г. Тут итоговый дивиденд чуть ниже рыночных ожиданий.

Но в целом, это шикарные дивиденды, 71% прибыли по МСФО.

⚡️И еще была новость по ТКС $TCSG

Росбанк в рамках сделки по интеграции в ТКС Холдинг может быть оценен с мультипликатором в 0,9-1,1 капитала.

Акционеры ТКС хотели бы ниже, безусловно. Но, в целом, оценка нормальная.

#новости #SBER #TATN #TCSG #дивиденды