{kind=link}

AT&T сегодня опубликовала фин. отчетность за 2 квартал 2021 года

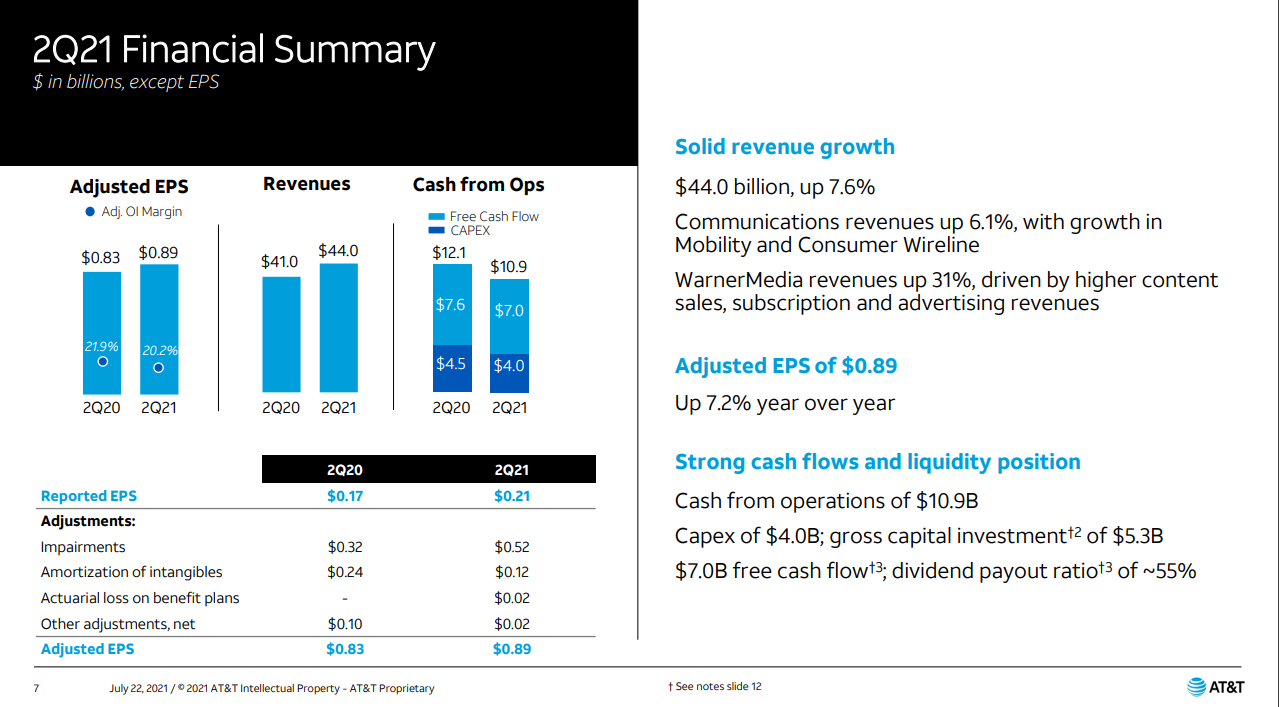

🔹Рост выручки составил 7.6%, выручка составила 44 млрд. $ (Прогноз 42.6 млрд. $)

🔹EPS Adjusted (скорр. прибыль на акцию) выросла на 7.2% и составила 0.89$ (Прогноз 0.79$ на акцию)

🔹EPS Diluted (разв. прибыль на акцию) выросла на 23.5% и составила 0.21$

🔹Cash from operations 10.9 млрд. $

🔹FCF (свободный денежный поток) 7 млрд. $, с dividend payout ratio 55%

🟢 Выручка от услуг беспроводной связи выросла на 5% до 14,3 млрд долларов, превысив оценку в 14,1 млрд долларов.

🟢 Выручка WarnerMedia выросла почти на 31% до 8,8 млрд долларов по сравнению с годом ранее. AT&T заявила, что добавила 2,8 миллиона подписчиков в США к своему потоковому сервису HBO Max, и ожидает, что ее глобальная база вырастет до 70-73 миллионов к концу года, поскольку она продолжает бросать вызов своему более крупному конкуренту Netflix

📊Что касается второй половины года, AT&T заявила, что прогнозирует рост консолидированной выручки на 2–3% с 2020 года по сравнению с предыдущим прогнозом в 1%, а скорректированная прибыль вырастет «в диапазоне от низкого до среднего однозначного числа».

💬 «Мы довольны нашей работой, и у нас сильный импульс», - сказал генеральный директор Джон Станки. «Четвертый квартал подряд мы наблюдаем значительный рост числа подписчиков на беспроводную связь, оптоволокно и HBO Max. Мобильная связь обеспечила значительный рост доходов от услуг, EBITDA и телефонной связи по факту ".

📲 Результаты приходят по мере того, как AT&T свертывает свои крупные вложения в СМИ, чтобы сосредоточиться на своем первоначальном бизнесе по предоставлению телефонных и интернет-услуг.

🔄 AT&T занимается выделением WarnerMedia в рамках предлагаемой комбинации с Discovery, которая, как ожидается, будет завершена к середине 2022 года.

Помимо WarnerMedia, AT&T также близка к завершению выделения своего приходящего в упадок подразделения DirecTV. В четверг телекоммуникационная компания объявила о продаже своего бизнеса спутникового телевидения Vrio в Латинской Америке Grupo Werthein, стоимость сделки составляет 500 миллионов долларов.

AT&T заявила, что ожидает, что выделение DirecTV, в соответствии с которым TPG Capital будет владеть 30%, а телекоммуникационная компания сохранит за собой 70%, закроется «в ближайшие несколько недель». Компания рассчитывает получить около 7,8 миллиарда долларов после закрытия сделки и «ежегодное распределение денежных средств» в размере более 1 миллиарда долларов.

💰Дивиденды

На протяжении десятилетий AT&T ежегодно стабильно увеличивала свои дивиденды, став одним из самых доходных дивидендных аристократов. В связи с заявлениями руководства относительно DirecTV и WarnerMedia дивиденды будут сокращены. В 2022 году, как ожидается, выплаты упадут с 0,52 доллара до 0,29 доллара; это сокращение на 44%. После этого, мы увидели выход акционеров, недовольных перспективами сокращения дивидендов.

Примечательно, что более половины выпущенных акций принадлежит институциональным инвесторам. В последнее время количество институциональных инвесторов, увеличивающих или уменьшающих Т-акции, было относительно равномерным.

▫️Долг

После продажи WarnerMedia руководство AT&T ожидает, что коэффициент кредитного плеча упадет до 2,6x. В настоящее время это соотношение составляет 3,1x. К 2023 году руководство прогнозирует, что коэффициент левериджа упадет ниже целевого показателя 2,5x.

⚖️ Оценка

В настоящее время AT&T кажется недорогой по сравнению с ее историческими долгосрочными показателями P / FCF и P / EBITDA. Исходя из оценки, цена выше 30$ за акцию AT&T мне кажется более чем справедливой. Это после спин-оффа WarnerMedia. Ожидается, что акционеры AT&T получат акции новой компании стоимостью около 7 долларов за акцию.

Вероятно, после этого, AT&T будет более низкий коэффициент долговой нагрузки, чем у Verizon.

Но Verizon, вероятно, будет иметь более высокую дивидендную доходность, чем AT&T.

💼 AT&T продолжаю держать в своем портфеле.

#AT&T #T #отчеты

🔹Рост выручки составил 7.6%, выручка составила 44 млрд. $ (Прогноз 42.6 млрд. $)

🔹EPS Adjusted (скорр. прибыль на акцию) выросла на 7.2% и составила 0.89$ (Прогноз 0.79$ на акцию)

🔹EPS Diluted (разв. прибыль на акцию) выросла на 23.5% и составила 0.21$

🔹Cash from operations 10.9 млрд. $

🔹FCF (свободный денежный поток) 7 млрд. $, с dividend payout ratio 55%

🟢 Выручка от услуг беспроводной связи выросла на 5% до 14,3 млрд долларов, превысив оценку в 14,1 млрд долларов.

🟢 Выручка WarnerMedia выросла почти на 31% до 8,8 млрд долларов по сравнению с годом ранее. AT&T заявила, что добавила 2,8 миллиона подписчиков в США к своему потоковому сервису HBO Max, и ожидает, что ее глобальная база вырастет до 70-73 миллионов к концу года, поскольку она продолжает бросать вызов своему более крупному конкуренту Netflix

📊Что касается второй половины года, AT&T заявила, что прогнозирует рост консолидированной выручки на 2–3% с 2020 года по сравнению с предыдущим прогнозом в 1%, а скорректированная прибыль вырастет «в диапазоне от низкого до среднего однозначного числа».

💬 «Мы довольны нашей работой, и у нас сильный импульс», - сказал генеральный директор Джон Станки. «Четвертый квартал подряд мы наблюдаем значительный рост числа подписчиков на беспроводную связь, оптоволокно и HBO Max. Мобильная связь обеспечила значительный рост доходов от услуг, EBITDA и телефонной связи по факту ".

📲 Результаты приходят по мере того, как AT&T свертывает свои крупные вложения в СМИ, чтобы сосредоточиться на своем первоначальном бизнесе по предоставлению телефонных и интернет-услуг.

🔄 AT&T занимается выделением WarnerMedia в рамках предлагаемой комбинации с Discovery, которая, как ожидается, будет завершена к середине 2022 года.

Помимо WarnerMedia, AT&T также близка к завершению выделения своего приходящего в упадок подразделения DirecTV. В четверг телекоммуникационная компания объявила о продаже своего бизнеса спутникового телевидения Vrio в Латинской Америке Grupo Werthein, стоимость сделки составляет 500 миллионов долларов.

AT&T заявила, что ожидает, что выделение DirecTV, в соответствии с которым TPG Capital будет владеть 30%, а телекоммуникационная компания сохранит за собой 70%, закроется «в ближайшие несколько недель». Компания рассчитывает получить около 7,8 миллиарда долларов после закрытия сделки и «ежегодное распределение денежных средств» в размере более 1 миллиарда долларов.

💰Дивиденды

На протяжении десятилетий AT&T ежегодно стабильно увеличивала свои дивиденды, став одним из самых доходных дивидендных аристократов. В связи с заявлениями руководства относительно DirecTV и WarnerMedia дивиденды будут сокращены. В 2022 году, как ожидается, выплаты упадут с 0,52 доллара до 0,29 доллара; это сокращение на 44%. После этого, мы увидели выход акционеров, недовольных перспективами сокращения дивидендов.

Примечательно, что более половины выпущенных акций принадлежит институциональным инвесторам. В последнее время количество институциональных инвесторов, увеличивающих или уменьшающих Т-акции, было относительно равномерным.

▫️Долг

После продажи WarnerMedia руководство AT&T ожидает, что коэффициент кредитного плеча упадет до 2,6x. В настоящее время это соотношение составляет 3,1x. К 2023 году руководство прогнозирует, что коэффициент левериджа упадет ниже целевого показателя 2,5x.

⚖️ Оценка

В настоящее время AT&T кажется недорогой по сравнению с ее историческими долгосрочными показателями P / FCF и P / EBITDA. Исходя из оценки, цена выше 30$ за акцию AT&T мне кажется более чем справедливой. Это после спин-оффа WarnerMedia. Ожидается, что акционеры AT&T получат акции новой компании стоимостью около 7 долларов за акцию.

Вероятно, после этого, AT&T будет более низкий коэффициент долговой нагрузки, чем у Verizon.

Но Verizon, вероятно, будет иметь более высокую дивидендную доходность, чем AT&T.

💼 AT&T продолжаю держать в своем портфеле.

#AT&T #T #отчеты

{kind=link}

📱 AT&T отчитался лучше ожиданий

🟢 Adjusted EPS = 0.87$, что на 10% выше прогноза в 0.79$. Прирост +14.4% г/г.

🟢 Выручка составила 39,9 миллиарда долларов, что превышает среднюю оценку аналитиков в 39,14 миллиарда долларов.

В прошлом году выручка составила 42.3 млрд., снижение вызвано в основном продажей Direct TV.

🟢 Свободный денежный поток составил 5.2 млрд. $ при кап. затратах 4.7 млрд. $

🟢 Чистый долг снизился на 10,0 млрд долларов, а отношение чистого долга к скорректированному показателю EBITDA на конец третьего квартала составило 3,17x.

Общий долг AT&T на 30 сентября составлял 179,2 миллиарда долларов.

➕У оператора беспроводной связи появилось 928 000 новых абонентов, с ежемесячной подпиской в течение третьего квартала, что намного выше консенсусных ожиданий в 560 000. Для сравнения, конкурирующий оператор Verizon за последний квартал увеличил количество подписчиков на 429 000 человек.

⚠️ Следует напомнить, что в мае AT&T объявила, что выделит свое подразделение WarnerMedia в рамках сделки с Discovery на сумму 43 миллиарда долларов. AT&T заявила, что ожидает закрытия сделки к середине 2022 года. Подробнее эту тему мы обсуждали в этом видео.

🖥 Телеканал HBO и потоковый сервис HBO Max продолжают расти, поскольку зрители стекаются, чтобы посмотреть новые телешоу, такие как «Белый лотос», и фильмы, в том числе «Космический джем: новое наследие» и «Отряд самоубийц».

Выручка WarnerMedia выросла до 8,4 млрд долларов с 7,4 млрд долларов. WarnerMedia извлекла выгоду из более высоких доходов от контента и увидела «частичное восстановление после прошлогодних последствий пандемии», согласно релизу. Выручка от подписки увеличилась до 4,0 млрд долларов с 3,5 млрд долларов, в основном за счет роста популярности стримингового сервиса HBO Max. В конце третьего квартала у AT&T было 69,4 миллиона подписчиков HBO Max и HBO по всему миру.

📃 Компания заявила, что ожидает, что скорректированная прибыль на акцию за полный год покажет рост до 5%. Также ожидается, что к концу этого года компания достигнет более высокого уровня своей глобальной цели по подписчикам HBO и HBO Max - от 70 до 73 миллионов.

🗯 «Мы по-прежнему успешно работаем в растущих отношениях с клиентами, и мы находимся на пути к выполнению наших планов на год», - сказал Джон Станки, генеральный директор AT&T. «У нас был лучший квартал прироста телефонной сети с постоплатой за более чем 10 лет, количество подключений нашей оптоволоконной широкополосной сети последовательно увеличивалось, а количество подписчиков HBO Max по всему миру приблизилось к 70 миллионам. У нас также есть четкое представление о том, что к концу года мы достигнем полпути к нашей цели по экономии затрат в размере 6 миллиардов долларов».

🔺Акции на премаркете +1.4%

⚖️ AT&T стоит сейчас очень дешево, всего 7.9 Forward P/E и 7.6 Forward EV/EBITDA. Стоит ли покупать сейчас AT&T? Будущую траекторию основного бизнеса AT&T предсказать легче, поскольку это зрелый бизнес со стабильными денежными потоками. Тут все понятно. Кому то этот бизнес интересен, кому то нет. Наиболее важным фактором для инвесторов является оценка потенциала роста Warner Bros. + Discovery. Если вы считаете, что получение акций новой компании не компенсирует потерянные дивиденды, вернитесь к AT&T после выделения Warner Media. Если вы считаете, что новая компания Warner Bros. + Discovery (с оценкой 8x EBITDA 2023 года) интересна и способна конкурировать с Netflix и Disney, то сейчас покупка AT&T - отличная возможность.

💼 Держу в своем портфеле акции T

#T #отчеты

🟢 Adjusted EPS = 0.87$, что на 10% выше прогноза в 0.79$. Прирост +14.4% г/г.

🟢 Выручка составила 39,9 миллиарда долларов, что превышает среднюю оценку аналитиков в 39,14 миллиарда долларов.

В прошлом году выручка составила 42.3 млрд., снижение вызвано в основном продажей Direct TV.

🟢 Свободный денежный поток составил 5.2 млрд. $ при кап. затратах 4.7 млрд. $

🟢 Чистый долг снизился на 10,0 млрд долларов, а отношение чистого долга к скорректированному показателю EBITDA на конец третьего квартала составило 3,17x.

Общий долг AT&T на 30 сентября составлял 179,2 миллиарда долларов.

➕У оператора беспроводной связи появилось 928 000 новых абонентов, с ежемесячной подпиской в течение третьего квартала, что намного выше консенсусных ожиданий в 560 000. Для сравнения, конкурирующий оператор Verizon за последний квартал увеличил количество подписчиков на 429 000 человек.

⚠️ Следует напомнить, что в мае AT&T объявила, что выделит свое подразделение WarnerMedia в рамках сделки с Discovery на сумму 43 миллиарда долларов. AT&T заявила, что ожидает закрытия сделки к середине 2022 года. Подробнее эту тему мы обсуждали в этом видео.

🖥 Телеканал HBO и потоковый сервис HBO Max продолжают расти, поскольку зрители стекаются, чтобы посмотреть новые телешоу, такие как «Белый лотос», и фильмы, в том числе «Космический джем: новое наследие» и «Отряд самоубийц».

Выручка WarnerMedia выросла до 8,4 млрд долларов с 7,4 млрд долларов. WarnerMedia извлекла выгоду из более высоких доходов от контента и увидела «частичное восстановление после прошлогодних последствий пандемии», согласно релизу. Выручка от подписки увеличилась до 4,0 млрд долларов с 3,5 млрд долларов, в основном за счет роста популярности стримингового сервиса HBO Max. В конце третьего квартала у AT&T было 69,4 миллиона подписчиков HBO Max и HBO по всему миру.

📃 Компания заявила, что ожидает, что скорректированная прибыль на акцию за полный год покажет рост до 5%. Также ожидается, что к концу этого года компания достигнет более высокого уровня своей глобальной цели по подписчикам HBO и HBO Max - от 70 до 73 миллионов.

🗯 «Мы по-прежнему успешно работаем в растущих отношениях с клиентами, и мы находимся на пути к выполнению наших планов на год», - сказал Джон Станки, генеральный директор AT&T. «У нас был лучший квартал прироста телефонной сети с постоплатой за более чем 10 лет, количество подключений нашей оптоволоконной широкополосной сети последовательно увеличивалось, а количество подписчиков HBO Max по всему миру приблизилось к 70 миллионам. У нас также есть четкое представление о том, что к концу года мы достигнем полпути к нашей цели по экономии затрат в размере 6 миллиардов долларов».

🔺Акции на премаркете +1.4%

⚖️ AT&T стоит сейчас очень дешево, всего 7.9 Forward P/E и 7.6 Forward EV/EBITDA. Стоит ли покупать сейчас AT&T? Будущую траекторию основного бизнеса AT&T предсказать легче, поскольку это зрелый бизнес со стабильными денежными потоками. Тут все понятно. Кому то этот бизнес интересен, кому то нет. Наиболее важным фактором для инвесторов является оценка потенциала роста Warner Bros. + Discovery. Если вы считаете, что получение акций новой компании не компенсирует потерянные дивиденды, вернитесь к AT&T после выделения Warner Media. Если вы считаете, что новая компания Warner Bros. + Discovery (с оценкой 8x EBITDA 2023 года) интересна и способна конкурировать с Netflix и Disney, то сейчас покупка AT&T - отличная возможность.

💼 Держу в своем портфеле акции T

#T #отчеты

{kind=link}

⚡️AT&T урежет дивиденды, и раскрывает параметры выделения WarnerMedia в рамках слияния Discovery

AT&T (T) заявила, что выделит свою долю в WarnerMedia в рамках слияния с Discovery (DISCA), и сделка, как ожидается, будет закрыта во втором квартале.

В рамках выделения AT&T получит 43 миллиарда долларов в виде комбинации денежных средств и других вознаграждений, а акционерам AT&T будет принадлежать 71% новой компании Warner Bros - Discovery. Акционеры Discovery будут владеть оставшимися 29% компании.

❗️Кроме того, совет директоров AT&T заявил, что после закрытия сделки годовой дивиденд компании составит 1,11 доллара на акцию по сравнению с 2,08 доллара на акцию, что даст доходность 4,3% при вчерашней цене закрытия акций в 25,50$.

🔻Акции AT&T падают на -6% на премаркете. При цене в 24$ на премаркете доходность составит 4.6%.

🗯 «При оценке формата разделения мы руководствовались одной целью — выполнить транзакцию максимально плавным образом для поддержки создания долгосрочной стоимости», — сказал генеральный директор AT&T Джон Стэнки в заявлении, объявляющем о сделке. «Мы уверены, что выделение достигает этой цели, потому что оно простое, эффективное и приводит к тому, что акционеры AT&T владеют акциями обеих компаний, каждая из которых будет иметь возможность получать более высокую прибыль в соответствии со своими рыночными возможностями».

После закрытия сделки каждый акционер AT&T получит 0,24 обыкновенных акций новых Warner Bros. Discovery за каждую принадлежащую ему акцию AT&T.

Warner Bros. Discovery будет торговаться на NASDAQ под тикером «WBD», а акции Discovery будут конвертированы в акции WBD. AT&T останется на Нью-Йоркской фондовой бирже под тикером «T».

#T #DISCA

AT&T (T) заявила, что выделит свою долю в WarnerMedia в рамках слияния с Discovery (DISCA), и сделка, как ожидается, будет закрыта во втором квартале.

В рамках выделения AT&T получит 43 миллиарда долларов в виде комбинации денежных средств и других вознаграждений, а акционерам AT&T будет принадлежать 71% новой компании Warner Bros - Discovery. Акционеры Discovery будут владеть оставшимися 29% компании.

❗️Кроме того, совет директоров AT&T заявил, что после закрытия сделки годовой дивиденд компании составит 1,11 доллара на акцию по сравнению с 2,08 доллара на акцию, что даст доходность 4,3% при вчерашней цене закрытия акций в 25,50$.

🔻Акции AT&T падают на -6% на премаркете. При цене в 24$ на премаркете доходность составит 4.6%.

🗯 «При оценке формата разделения мы руководствовались одной целью — выполнить транзакцию максимально плавным образом для поддержки создания долгосрочной стоимости», — сказал генеральный директор AT&T Джон Стэнки в заявлении, объявляющем о сделке. «Мы уверены, что выделение достигает этой цели, потому что оно простое, эффективное и приводит к тому, что акционеры AT&T владеют акциями обеих компаний, каждая из которых будет иметь возможность получать более высокую прибыль в соответствии со своими рыночными возможностями».

После закрытия сделки каждый акционер AT&T получит 0,24 обыкновенных акций новых Warner Bros. Discovery за каждую принадлежащую ему акцию AT&T.

Warner Bros. Discovery будет торговаться на NASDAQ под тикером «WBD», а акции Discovery будут конвертированы в акции WBD. AT&T останется на Нью-Йоркской фондовой бирже под тикером «T».

#T #DISCA

{kind=link}

🔥 В США отчитываются крупнейшие компании

🔎 Трачу на отчеты все свободное время, выходит их сейчас много

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘PayPal (PYPL) упала на 25% после отчета, за последние полгода акция уже упала на 50%! Что же такого ужасного в отчете? И стоит ли купить этот падающий нож? Что же, давайте посмотрим на фундаментал, на отчет и подумаем насколько обоснована текущая цена и что я сам делаю с акциями, обзор здесь.

📗Компания AMD (AMD) выпустила очень хороший отчет и котировки резко отскочили после снижения к 100$ на падении NASDAQ. Стоит ли покупать акции и по каким ценам? И какая прибыль планируется в будущем? Что же, давайте смотреть отчет и разбираться. И еще один важный вопрос обсудим. По сделке поглощения Xilinx. Видео с разбором тут.

📙Google (GOOGL) выпустила хороший отчет и акции снова торгуются выше 3000$. Хотя в отчете и было несколько негативных моментов, акции обновляют хаи. Стоит ли их покупать на этих уровнях? И что там со сплитом акций тоже поговорим. Обзор здесь.

📕Tesla (TSLA) отчиталась за 4 квартал 2021 и весь год. Честно говоря, даже не ожидал такого отчета, он прекрасен, показатели впечатляют, Tesla действительно крутая компания. Но есть и плохие новости в отчете. И акции сливают. Вопрос в том, где подбирать? Какую цену можно считать справедливой. Свое мнение озвучил в этом ролике.

📘Intel (INTC) - гигант полупроводниковой промышленности отчитался за 4 квартал 2021 года, и акции на отчете слили... Как там дела у нового CEO с реализацией стратегии IDM 2.0?Make Intel Great Again? Получится ли? И стоит ли подбирать акции или держаться в стороне. Давайте разбираться.

📗Apple (AAPL) опубликовала шикарный отчет за последний квартал, почти все показатели радуют глаз, кроме нескольких небольших моментов. Акции на отчете выстреливали вверх. Но справедлива ли цена акций? И по какой цене брать Apple? Давайте смотреть отчет, мультипликаторы и будем считать.

📙Visa (V) и Mastercard (MA) отчитались за 4 квартал и улетели вверх, хороших цен больше не будет? Что ждать от акций и где брать если не купил? Давайте посмотрим и посчитаем мультипликаторы. Обзор тут.

📕Microsoft (MSFT) - откатила с максимумов достаточно неплохо, стоит ли подбирать бумагу сейчас? Пристально слежу за этой акцией и не могу пропустить отчет, давайте посмотрим на результаты и расскажу свое мнение о перспективах компании на будущее. Разбираемся в этом видео.

📘AT&T (T) за день сделала почти -10%, и это казалось бы, на неплохом отчете. В чем же дело? Что ждет компанию дальше? Что будет после выделения WarnerMedia и какие ждут дивиденды, разбираемся в этом обзоре.

📗IBM (IBM) растет на отчете, чем отчет так обрадовал инвесторов? Стоит ли покупать компанию под почти 5% дивиденды? И будут ли эти дивиденды срезать? И чего ждать от компании вообще в 2022 году. Все разбираем в этом ролике.

#отчеты #Patreon #PYPL #AMD #GOOGL #TSLA #INTC #T #AAPL #V #MA #MSFT #IBM

🔎 Трачу на отчеты все свободное время, выходит их сейчас много

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘PayPal (PYPL) упала на 25% после отчета, за последние полгода акция уже упала на 50%! Что же такого ужасного в отчете? И стоит ли купить этот падающий нож? Что же, давайте посмотрим на фундаментал, на отчет и подумаем насколько обоснована текущая цена и что я сам делаю с акциями, обзор здесь.

📗Компания AMD (AMD) выпустила очень хороший отчет и котировки резко отскочили после снижения к 100$ на падении NASDAQ. Стоит ли покупать акции и по каким ценам? И какая прибыль планируется в будущем? Что же, давайте смотреть отчет и разбираться. И еще один важный вопрос обсудим. По сделке поглощения Xilinx. Видео с разбором тут.

📙Google (GOOGL) выпустила хороший отчет и акции снова торгуются выше 3000$. Хотя в отчете и было несколько негативных моментов, акции обновляют хаи. Стоит ли их покупать на этих уровнях? И что там со сплитом акций тоже поговорим. Обзор здесь.

📕Tesla (TSLA) отчиталась за 4 квартал 2021 и весь год. Честно говоря, даже не ожидал такого отчета, он прекрасен, показатели впечатляют, Tesla действительно крутая компания. Но есть и плохие новости в отчете. И акции сливают. Вопрос в том, где подбирать? Какую цену можно считать справедливой. Свое мнение озвучил в этом ролике.

📘Intel (INTC) - гигант полупроводниковой промышленности отчитался за 4 квартал 2021 года, и акции на отчете слили... Как там дела у нового CEO с реализацией стратегии IDM 2.0?Make Intel Great Again? Получится ли? И стоит ли подбирать акции или держаться в стороне. Давайте разбираться.

📗Apple (AAPL) опубликовала шикарный отчет за последний квартал, почти все показатели радуют глаз, кроме нескольких небольших моментов. Акции на отчете выстреливали вверх. Но справедлива ли цена акций? И по какой цене брать Apple? Давайте смотреть отчет, мультипликаторы и будем считать.

📙Visa (V) и Mastercard (MA) отчитались за 4 квартал и улетели вверх, хороших цен больше не будет? Что ждать от акций и где брать если не купил? Давайте посмотрим и посчитаем мультипликаторы. Обзор тут.

📕Microsoft (MSFT) - откатила с максимумов достаточно неплохо, стоит ли подбирать бумагу сейчас? Пристально слежу за этой акцией и не могу пропустить отчет, давайте посмотрим на результаты и расскажу свое мнение о перспективах компании на будущее. Разбираемся в этом видео.

📘AT&T (T) за день сделала почти -10%, и это казалось бы, на неплохом отчете. В чем же дело? Что ждет компанию дальше? Что будет после выделения WarnerMedia и какие ждут дивиденды, разбираемся в этом обзоре.

📗IBM (IBM) растет на отчете, чем отчет так обрадовал инвесторов? Стоит ли покупать компанию под почти 5% дивиденды? И будут ли эти дивиденды срезать? И чего ждать от компании вообще в 2022 году. Все разбираем в этом ролике.

#отчеты #Patreon #PYPL #AMD #GOOGL #TSLA #INTC #T #AAPL #V #MA #MSFT #IBM

{kind=link}

🔖 Что вам нужно знать о предстоящем слиянии Discovery & Warner Bros и выделении последней из AT&T

👉🏻 AT&T $T передаст 100% своей доли в WarnerMedia своим акционерам посредством дивидендов по акциям, не облагаемых налогом

👉🏻 Датой было объявлено 5 апреля, а именно закрытие рынка 5 апреля. Все зарегистрированные акционеры AT&T по состоянию на 5 апреля при закрытии рынка будут иметь право на 0,24 акции WBD за каждую принадлежащую им акцию AT&T.

👉🏻 Но между датой регистрации и конечной датой закрытия сделки, вероятно, будет короткий период промежутка, когда новая компания WBD будет зарегистрирована на Nasdaq, чтобы обеспечить выполнение всех условий закрытия. Гэп-период будет составлять не менее недели (но завершится в течение апреля).

👉🏻 После закрытия сделки акционеры AT&T продолжат владеть тем же количеством обыкновенных акций AT&T, что и до закрытия (наряду с новыми обыкновенными акциями WBD). Цена акций AT&T будет скорректирована, чтобы отразить передачу бизнеса WarnerMedia.

👉🏻 AT&T объявил ежеквартальные дивиденды в размере $0,2775 на акцию . Это соответствует уже объявленным годовым дивидендам компании в размере 1,11 доллара на акцию, ожидаемым после закрытия незавершенной сделки по отделению WarnerMedia. Дивиденды были снижены почти в 2 раза, ранее квартальный дивиденд составлял 0.52$.

👉🏻 Акции Discovery $DISCA объединятся на 100% с WarnerMedia и напрямую конвертируются в акции WBD в соотношении 1:1

#новости #T #DISCA #WBD

👉🏻 AT&T $T передаст 100% своей доли в WarnerMedia своим акционерам посредством дивидендов по акциям, не облагаемых налогом

👉🏻 Датой было объявлено 5 апреля, а именно закрытие рынка 5 апреля. Все зарегистрированные акционеры AT&T по состоянию на 5 апреля при закрытии рынка будут иметь право на 0,24 акции WBD за каждую принадлежащую им акцию AT&T.

👉🏻 Но между датой регистрации и конечной датой закрытия сделки, вероятно, будет короткий период промежутка, когда новая компания WBD будет зарегистрирована на Nasdaq, чтобы обеспечить выполнение всех условий закрытия. Гэп-период будет составлять не менее недели (но завершится в течение апреля).

👉🏻 После закрытия сделки акционеры AT&T продолжат владеть тем же количеством обыкновенных акций AT&T, что и до закрытия (наряду с новыми обыкновенными акциями WBD). Цена акций AT&T будет скорректирована, чтобы отразить передачу бизнеса WarnerMedia.

👉🏻 AT&T объявил ежеквартальные дивиденды в размере $0,2775 на акцию . Это соответствует уже объявленным годовым дивидендам компании в размере 1,11 доллара на акцию, ожидаемым после закрытия незавершенной сделки по отделению WarnerMedia. Дивиденды были снижены почти в 2 раза, ранее квартальный дивиденд составлял 0.52$.

👉🏻 Акции Discovery $DISCA объединятся на 100% с WarnerMedia и напрямую конвертируются в акции WBD в соотношении 1:1

#новости #T #DISCA #WBD

{kind=link}

👋🏻 Всем привет!

📉 Америка вчера закрылась падениемна фоне высказываний председателя ФРС Джерома Пауэлла, который заявил, что для борьбы с инфляцией повышение процентной ставки должно быть более быстрым. Аналитики сходятся во мнении, что такая риторика - сигнал для повышения ставки в мае на 50 базисных пунктов. CME Fed Watch Tool теперь закладывает повышение на 50 базисных пунктов с вероятностью 99,8% для майского заседания. На июньском заседании вероятность повышения на 75 б.п. составляет 69,9%.

💬 «Уместно действовать быстрее», чем в предыдущем цикле ужесточения, чтобы отменить монетарное регулирование, заявил председатель Федеральной резервной системы Джером Пауэлл.

К концу года по прогнозам аналитиков ключевая ставка может быть в диапазоне 2,75-3,25%.

🔻Сегодня фьючерс на S&P 500 в символическом минусе примерно на 0.2%

🇪🇺 Президент Европейского центрального банка Кристин Лагард не сообщила, когда, по ее мнению, ЕЦБ повысит ставки. «Для меня не имеет смысла зацикливаться на времени или дне», — сказала она. Скорее, ЕЦБ стремится полагаться на новые экономические данные при принятии этих решений.

🚀 Значительно лучше рынка смотрелись акции $TSLA Tesla, авиаперевозчики $UAL $AAL $DAL.

И отдельно стоит отметить акции AT&T $T , которые на фоне общего завала рынка выросли на 4% после публикации отчета. Кстати, это были их первые результаты после spin-off Warner Media. Но при анализе отчета учтите, что общие цифры в отчете не совсем корректны, так как продажа видеобизнеса (DirecTV) не включена в сопоставимые результаты Q1'22, а WarnerMedia включена в результаты, хотя по факту, уже была выделена. По отчету. Прибыль на акцию оказалась значительно выше ожиданий аналитиков (0.77$ против ожидания в 0.69$). Также они удивили ростом числа абонентов мобильной связи.

🛢Пока много новостей появляется по теме нефтяного эмбарго со стороны ЕС. И это действительно важно. Некоторые страны ЕС заявили, что наложат вето на это решение. За полный отказ от российских энергоносителей выступают Польша и Франция, тогда как Австрия, Венгрия и Германия против этого решения.

🇷🇺 Российский рынок на этой неделе снижался, сегодня индекс МосБиржи пока в плюсе. А облигации продолжали дорожать. Инфляция замедляется, в следующую пятницу мы почти гарантированно увидим понижение ставки ЦБ до 15%. Так что тем, кто покупал облигации спекулятивно, можно зафиксировать хотя бы часть прибыли. Покупать акции сейчас до сих пор не кажется хорошей идеей. Когда увижу смысл покупать - напишу.

#обзоррынка #новости #T

📉 Америка вчера закрылась падениемна фоне высказываний председателя ФРС Джерома Пауэлла, который заявил, что для борьбы с инфляцией повышение процентной ставки должно быть более быстрым. Аналитики сходятся во мнении, что такая риторика - сигнал для повышения ставки в мае на 50 базисных пунктов. CME Fed Watch Tool теперь закладывает повышение на 50 базисных пунктов с вероятностью 99,8% для майского заседания. На июньском заседании вероятность повышения на 75 б.п. составляет 69,9%.

💬 «Уместно действовать быстрее», чем в предыдущем цикле ужесточения, чтобы отменить монетарное регулирование, заявил председатель Федеральной резервной системы Джером Пауэлл.

К концу года по прогнозам аналитиков ключевая ставка может быть в диапазоне 2,75-3,25%.

🔻Сегодня фьючерс на S&P 500 в символическом минусе примерно на 0.2%

🇪🇺 Президент Европейского центрального банка Кристин Лагард не сообщила, когда, по ее мнению, ЕЦБ повысит ставки. «Для меня не имеет смысла зацикливаться на времени или дне», — сказала она. Скорее, ЕЦБ стремится полагаться на новые экономические данные при принятии этих решений.

🚀 Значительно лучше рынка смотрелись акции $TSLA Tesla, авиаперевозчики $UAL $AAL $DAL.

И отдельно стоит отметить акции AT&T $T , которые на фоне общего завала рынка выросли на 4% после публикации отчета. Кстати, это были их первые результаты после spin-off Warner Media. Но при анализе отчета учтите, что общие цифры в отчете не совсем корректны, так как продажа видеобизнеса (DirecTV) не включена в сопоставимые результаты Q1'22, а WarnerMedia включена в результаты, хотя по факту, уже была выделена. По отчету. Прибыль на акцию оказалась значительно выше ожиданий аналитиков (0.77$ против ожидания в 0.69$). Также они удивили ростом числа абонентов мобильной связи.

🛢Пока много новостей появляется по теме нефтяного эмбарго со стороны ЕС. И это действительно важно. Некоторые страны ЕС заявили, что наложат вето на это решение. За полный отказ от российских энергоносителей выступают Польша и Франция, тогда как Австрия, Венгрия и Германия против этого решения.

🇷🇺 Российский рынок на этой неделе снижался, сегодня индекс МосБиржи пока в плюсе. А облигации продолжали дорожать. Инфляция замедляется, в следующую пятницу мы почти гарантированно увидим понижение ставки ЦБ до 15%. Так что тем, кто покупал облигации спекулятивно, можно зафиксировать хотя бы часть прибыли. Покупать акции сейчас до сих пор не кажется хорошей идеей. Когда увижу смысл покупать - напишу.

#обзоррынка #новости #T

{kind=link}

📝 В США идет сезон отчетов

🔎 Часть из них мы разбираем на платформах Sponsr и Patreon.

☝🏻Обе платформы с платной подпиской, в чем разница между ними?

➡️ Sponsr - оплата в рублях любыми способами в РФ

➡️ Patreon - оплата в долларах, из-за рубежа

Вот список последних разборов:

👉🏻 AT&T (T) - растем против рынка. 21 апреля вышел отчет AT&T за 1 квартал, весь рынок падал, а AT&T на отчете росла на 4%! Давайте разбираться что же такого хорошего в отчете. Кстати, после выделения Warner Media - AT&T уже другая компания и отчет надо разбирать с учетом этого. Див. доходность в моменте 5.5%, стоит ли ловить эти дивиденды? Или есть риски? Давайте разберемся.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Lockheed Martin (LMT) - что будет с оборонкой на фоне войн и конфликтов? В мире очень напряженная ситуация, конфликт в Восточной Европе, серьезная напряженность вокруг Тайваня и вообще по линии США-Китай, на Ближнем Востоке тоже неспокойно. И все это будет вынуждать страны НАТО и Германию увеличивать военные расходы. Кто за счет этого выигрывает? Производители вооружений, такие как Lockheed Martin - один из лидеров сектора. Давайте посмотрим отчет, сравним с конкурентами, подумаем что может ждать компанию и стоит ли покупать акции.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 JP Morgan Chase (JPM) - лучший американский банк в США из большой 4ки. По эффективности с ним может сравниться только Bank of America. Так вот по акциям JPM мы увидели хороший откат вниз, а див. доходность уже выше 3%. Стоит ли брать по текущим котировкам? Давайте разберем последний отчет и подумаем

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Как отчитался Bank of America (BAC)? Второй по качеству американский банк. И тут отчет очень порадовал инвесторов, акции подросли, банку удается зарабатывать больше в условиях роста ставок. Обсудим насколько интересен Bank of America сейчас.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 OZON (OZON) - почти в три раза дешевле, чем на IPO. Действительно, акции OZON выходили на IPO по 2670 р., сейчас они торгуются в районе 980 рублей. Неплохой дисконт к цене IPO, правда? Давайте разберем отдельно перспективы и риски, подумаем насколько акции интересны для покупки.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Пара слов по рынку, об инфляции и ключевой ставке, альтернативные инвестиции и о покупке долларов в IB

🔸Ссылка Sponsr

🔹Ссылка Patreon

#Patreon #Sponsr #T #LMT #JPM #BAC #OZON

🔎 Часть из них мы разбираем на платформах Sponsr и Patreon.

☝🏻Обе платформы с платной подпиской, в чем разница между ними?

➡️ Sponsr - оплата в рублях любыми способами в РФ

➡️ Patreon - оплата в долларах, из-за рубежа

Вот список последних разборов:

👉🏻 AT&T (T) - растем против рынка. 21 апреля вышел отчет AT&T за 1 квартал, весь рынок падал, а AT&T на отчете росла на 4%! Давайте разбираться что же такого хорошего в отчете. Кстати, после выделения Warner Media - AT&T уже другая компания и отчет надо разбирать с учетом этого. Див. доходность в моменте 5.5%, стоит ли ловить эти дивиденды? Или есть риски? Давайте разберемся.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Lockheed Martin (LMT) - что будет с оборонкой на фоне войн и конфликтов? В мире очень напряженная ситуация, конфликт в Восточной Европе, серьезная напряженность вокруг Тайваня и вообще по линии США-Китай, на Ближнем Востоке тоже неспокойно. И все это будет вынуждать страны НАТО и Германию увеличивать военные расходы. Кто за счет этого выигрывает? Производители вооружений, такие как Lockheed Martin - один из лидеров сектора. Давайте посмотрим отчет, сравним с конкурентами, подумаем что может ждать компанию и стоит ли покупать акции.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 JP Morgan Chase (JPM) - лучший американский банк в США из большой 4ки. По эффективности с ним может сравниться только Bank of America. Так вот по акциям JPM мы увидели хороший откат вниз, а див. доходность уже выше 3%. Стоит ли брать по текущим котировкам? Давайте разберем последний отчет и подумаем

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Как отчитался Bank of America (BAC)? Второй по качеству американский банк. И тут отчет очень порадовал инвесторов, акции подросли, банку удается зарабатывать больше в условиях роста ставок. Обсудим насколько интересен Bank of America сейчас.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 OZON (OZON) - почти в три раза дешевле, чем на IPO. Действительно, акции OZON выходили на IPO по 2670 р., сейчас они торгуются в районе 980 рублей. Неплохой дисконт к цене IPO, правда? Давайте разберем отдельно перспективы и риски, подумаем насколько акции интересны для покупки.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Пара слов по рынку, об инфляции и ключевой ставке, альтернативные инвестиции и о покупке долларов в IB

🔸Ссылка Sponsr

🔹Ссылка Patreon

#Patreon #Sponsr #T #LMT #JPM #BAC #OZON

Sponsr

Инвестиции с Дмитрием Матиевским

В этом проекте делюсь с вами своими обзорами по рынку, портфелями, сделками, советами, образовательными материалами по финансам, а также разборами интересных эмитентов и их отчетов, а также фондов.

🇺🇸 Акции США с огромными дивидендами ч.2

Вижу, пост был для вас интересен, встречайте продолжение.

🔖 Теперь начнем с доходности 5% +

🔸International Paper Company $IP - доходность 5.12%

Эти ребята делают упаковку и другие продукты, основана компания в 1898 году.

Надо сказать, что компания цикличная и выручка в ней уже долгое время падает.

Особых идей по росту нет, если бы не цикличность, можно было бы считать ее "дойной коровой".

Но вот дивиденды в 2021 году уже срезали, покрытие прибылью почти 2х. Но интереса тут не вижу.

🔸Intel Corporation $INTC - доходность 5.15%

Вот и наш любимый Intel улетел ниже 30$ и доходность уже выше 5%.

Надеяться ли на дивы? Сейчас Payout около 50%, но с учетом прогнозов падения прибыли, около 75%. И тут их могут подрезать..

Intel теряет рынок. Но строит заводы и может стать американским TSMC. Если получится - будет круто. Если нет, Intel - труп.

Если такие кап. затраты не окупятся, это будет фатально. Если и брать Intel, то в долгую, рассчитывая на новые фабрики, которые будут штамповать чипы. Но не для дивидендов.

💼 Держу у себя в портфеле, оставил половину позиции. Сейчас поза в просадке.

🔸Dow Inc. $DOW - доходность 5.52%

Американская нефтехимия. В 2022 году компания ставила рекорды по выручке. Показатели были просто шикарные.

Но бизнес сильно цикличен. Рецессия в экономике приведет к снижению показателей.

И еще, дивиденды не растут, уже долгое время они держат 70 центов в квартал.

Стоит брать только если готовы держать компанию через циклы.

🔸AT&T Inc. $T - доходность 5.75%

AT&T порадовал последним отчетом и неплохо отрос за последние месяцы.

Очищенный от медиа телеком бизнес является более устойчивым, через потери и боль компания избавилась от неудачных приобретений.

На которых они, несомненно, растеряли часть акционерной стоимости. Менеджмент здесь не справился.

Но надо сказать, что сейчас payout по чистой прибыли около 40%, а по cash flow около 20%, это показывает, что дивиденды пока не напрягают компанию. Негативно сказывается только рост ставок. Из плюсов, компания нециклична.

💼 Держу много в портфели. Честно говоря, если бы у меня в портфеле не было AT&T, я бы начал формировать позицию прямо сейчас. Учитывая низкую цену, можно комфортно работать через опционы.

🔸LyondellBasell Industries N.V. $LYB - доходность 5.83%

Тоже нефтехимия, все сказанное для $DOW, справедливо и здесь. Но эта компания, все же, последовательно увеличивала дивиденды последние 10 лет.

💼 Держу в портфеле, готов держать через циклы. Текущая цена +- справедлива. Но прибыль будет падать. Отчасти, это уже заложено в цену.

🔸ONEOK, Inc. $OKE - доходность 5.86%

Крупный газовый Midstream. Да, компания не такая крупная, как Kinder Morgan, но капитализация тоже почти 30 млрд. По цене компания не вернулась к доковидным хаям, но выручка каждый квартал показывает новые рекорды. Такова конъюнктура.

За пять лет ONEOK добился роста совокупной прибыли на акцию (EPS) на 17% в год. Этот рост EPS выше, чем среднегодовой рост цены акций на 5%. Выглядит так, как будто рынок осторожен с такими компаниями.

Сам не имею $OKE в портфеле, но считаю ее интересной дивидендной фишкой, которая может снабжать вас дивидендами даже в период рецессии. Вместо $OKE держу в портфеле $ENB и пытаюсь зайти в $KMI через опционы.

Если пост вам понравится 👍🏻, то дальше переходим к бумагам с доходностью от 6%.

#подборки #дивиденды #IP #INTC #DOW #T #LYB #OKE

Вижу, пост был для вас интересен, встречайте продолжение.

🔖 Теперь начнем с доходности 5% +

🔸International Paper Company $IP - доходность 5.12%

Эти ребята делают упаковку и другие продукты, основана компания в 1898 году.

Надо сказать, что компания цикличная и выручка в ней уже долгое время падает.

Особых идей по росту нет, если бы не цикличность, можно было бы считать ее "дойной коровой".

Но вот дивиденды в 2021 году уже срезали, покрытие прибылью почти 2х. Но интереса тут не вижу.

🔸Intel Corporation $INTC - доходность 5.15%

Вот и наш любимый Intel улетел ниже 30$ и доходность уже выше 5%.

Надеяться ли на дивы? Сейчас Payout около 50%, но с учетом прогнозов падения прибыли, около 75%. И тут их могут подрезать..

Intel теряет рынок. Но строит заводы и может стать американским TSMC. Если получится - будет круто. Если нет, Intel - труп.

Если такие кап. затраты не окупятся, это будет фатально. Если и брать Intel, то в долгую, рассчитывая на новые фабрики, которые будут штамповать чипы. Но не для дивидендов.

💼 Держу у себя в портфеле, оставил половину позиции. Сейчас поза в просадке.

🔸Dow Inc. $DOW - доходность 5.52%

Американская нефтехимия. В 2022 году компания ставила рекорды по выручке. Показатели были просто шикарные.

Но бизнес сильно цикличен. Рецессия в экономике приведет к снижению показателей.

И еще, дивиденды не растут, уже долгое время они держат 70 центов в квартал.

Стоит брать только если готовы держать компанию через циклы.

🔸AT&T Inc. $T - доходность 5.75%

AT&T порадовал последним отчетом и неплохо отрос за последние месяцы.

Очищенный от медиа телеком бизнес является более устойчивым, через потери и боль компания избавилась от неудачных приобретений.

На которых они, несомненно, растеряли часть акционерной стоимости. Менеджмент здесь не справился.

Но надо сказать, что сейчас payout по чистой прибыли около 40%, а по cash flow около 20%, это показывает, что дивиденды пока не напрягают компанию. Негативно сказывается только рост ставок. Из плюсов, компания нециклична.

💼 Держу много в портфели. Честно говоря, если бы у меня в портфеле не было AT&T, я бы начал формировать позицию прямо сейчас. Учитывая низкую цену, можно комфортно работать через опционы.

🔸LyondellBasell Industries N.V. $LYB - доходность 5.83%

Тоже нефтехимия, все сказанное для $DOW, справедливо и здесь. Но эта компания, все же, последовательно увеличивала дивиденды последние 10 лет.

💼 Держу в портфеле, готов держать через циклы. Текущая цена +- справедлива. Но прибыль будет падать. Отчасти, это уже заложено в цену.

🔸ONEOK, Inc. $OKE - доходность 5.86%

Крупный газовый Midstream. Да, компания не такая крупная, как Kinder Morgan, но капитализация тоже почти 30 млрд. По цене компания не вернулась к доковидным хаям, но выручка каждый квартал показывает новые рекорды. Такова конъюнктура.

За пять лет ONEOK добился роста совокупной прибыли на акцию (EPS) на 17% в год. Этот рост EPS выше, чем среднегодовой рост цены акций на 5%. Выглядит так, как будто рынок осторожен с такими компаниями.

Сам не имею $OKE в портфеле, но считаю ее интересной дивидендной фишкой, которая может снабжать вас дивидендами даже в период рецессии. Вместо $OKE держу в портфеле $ENB и пытаюсь зайти в $KMI через опционы.

Если пост вам понравится 👍🏻, то дальше переходим к бумагам с доходностью от 6%.

#подборки #дивиденды #IP #INTC #DOW #T #LYB #OKE

📊 Пройдемся коротко по отчетам в США

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

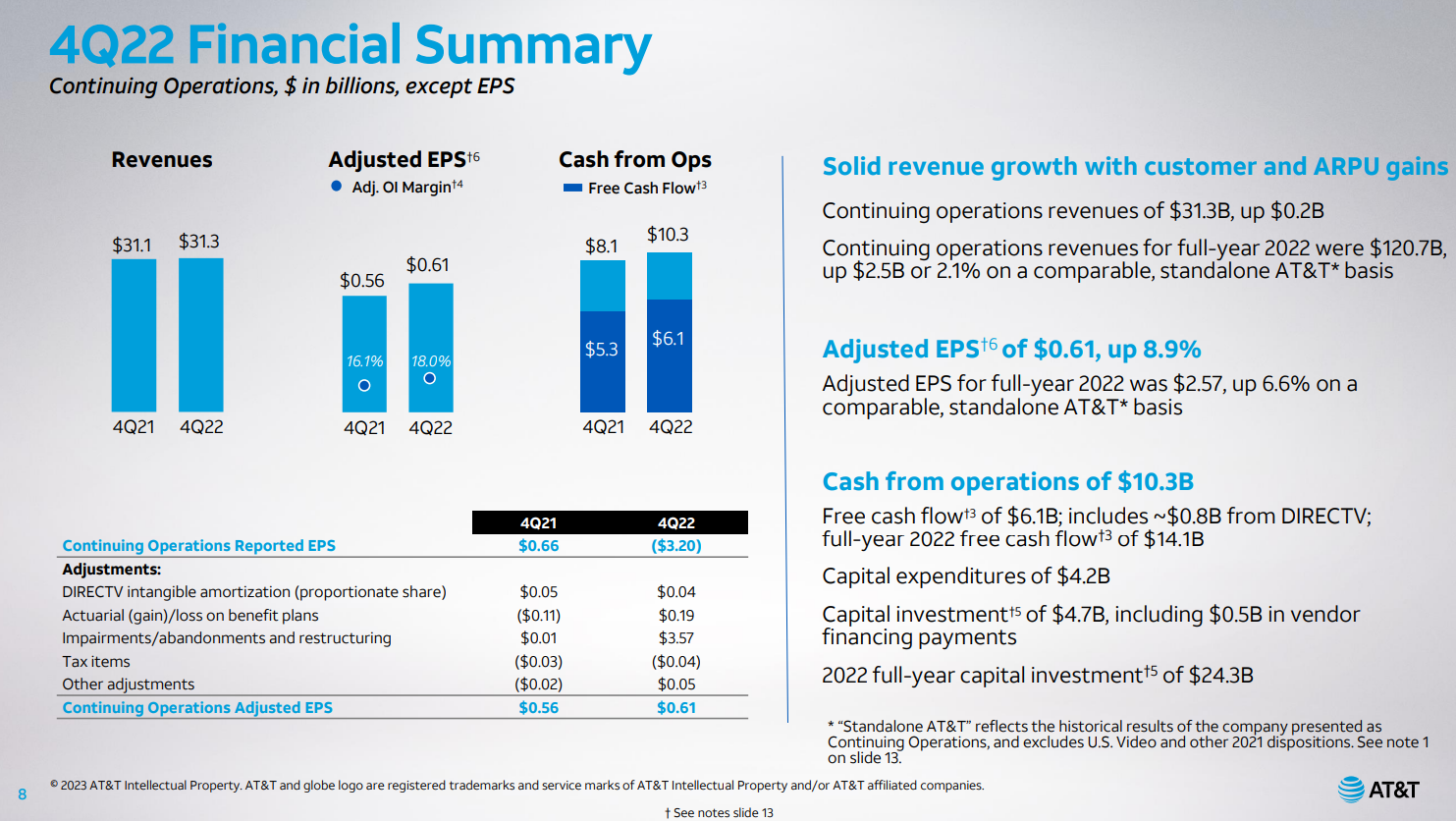

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

Чаще всего вы упоминали $MSFT , $T , $TXN , $VZ , $LMT , $V

🔹$MSFT - Microsoft - нейтральный отчет

- EPS 2.32$, лучше ожиданий на 0.01$

- Выручка 52.7 млрд.$, (+1.9% г/г), хуже прогноза на 450 млн.$

Компьютерный сегмент падает серьезно, а вот облака (Azure) продолжают очень быстро расти. К сожалению, цикличность рынка ПК ведет к сильному снижению спроса в комп. сегменте. Но MSFT будет устойчив благодаря другим сегментам.

У компании до сих пор Gross Margin 67%, операционная маржа 41%. Денег на балансе - куры не клюют. Еще у компании большие планы в развитии гейминга, наблюдаем разрешат ли покупку Activision.

С учетом того, что рост замедляется, цикл в ПК не на стороне компании, ставки высокие, возможно увидим скоро рецессию, покупать сейчас - идея так себе. Да и P/E около 27, не дешево.

Я думаю, надо ждать и ловить $MSFT дешевле на перспективу. Продаю 180ые путы. У меня нет вопроса, держать ли $MSFT в портфеле или нет. Есть вопрос, по какой цене докупить. Т.к. у меня уже большая позиция, не вижу сейчас резона торопиться.

🔹$T - AT&T - умеренный позитив

- EPS 0.61$, лучше ожиданий на 0.04$

- Выручка 31.3 млрд.$, (+0.7% г/г), хуже прогноза на 70 млн.$

Результат вполне в рамках прогноза. Прибыль (non-GAAP) даже чуть лучше. Свободный денежный поток — $6,1 млрд, вполне солидно.

- Мобильная связь - кол-во клиентов растет. Рост сервисной выручки на 5% г/г, стал вторым наилучшим квартальным показателем компании за прошедшее десятилетие. Приток пользователей по пост-оплате — 656 тыс. (на 6% лучше ожиданий).

- Оптоволокно - даже тут прирост чуть лучше ожиданий. Выручка сегмента была на уровне $3,2 млрд (+2% г/г, +1% кв/кв), что на 1% лучше ожиданий.

📈 Прогнозы на 2023 год тоже неплохие, рост EBITDA на 3%, EPS 2.35-2.45$, FCF 16 млрд. $ вместо текущих 14.

AT&T не удивляет нас чудесами, но мы и не просим 😁 Для этой денежной коровы текущий результат более чем неплох. Net Debt/EBITDA у них конечно высоковата (выше 3х), если ставки долго продержатся на высоких уровнях - это плохо. Впрочем, цена акций все это уже заложила. Таргет выше 20$ я бы не дал. Есть ли смысл брать? Что же, если хотите 5.4% дивиденд, достаточно качественный и защищенный денежным потоком, брать можно. Но я бы подождал отката вниз. Очень комфортно можно работать через опционы.

Я уже не добираю, т.к. очень много $T в портфеле

🔹$TXN

- EPS 2.13$, лучше ожиданий на 0.15$

- Выручка 4.67 млрд.$, (-3.3% г/г), лучше прогноза на 40 млн.$

А вот TXN у меня нет в портфеле, но очень хочу. Брать сейчас - нет! Полупроводники многие уже попадали. А TXN до сих пор на хаях стоит. (Кстати, это говорит о качестве компании и более широкой диверсификации + возможности резать косты, т.к. на аналоговых чипах они экономят увеличивая "нанометраж")

Во время циклического спада в чипах (сейчас мы видим профицит, цепочки поставок наладились) не хочется покупать TXN на хаях. Прогноз и менеджмента и аналитиков на 2023 год очень плохой, ожидается серьезное падение прибыли. Выручка и прибыль снизятся на 8% и 16% соответственно. Поэтому, я предлагаю подождать падения котировок.

Многие производители микросхем, в том числе лидер отрасли TSMC, ожидают, что рынок полупроводников достигнет дна в первой половине 2023 года, а затем восстановится во второй половине. Вот почему аналитики ожидают, что выручка и прибыль TXN вырастут на 7% и 8% соответственно в 2024 году.

Где добирать? От 150$ вполне можно рассмотреть. Я продаю 140ые путы. Ждем снижения и берем. Бумага хорошая.

Позже рассмотрим $VZ , $LMT , $V

#отчеты #MSFT #T #TXN

{kind=link}