Чему нас учат дни паники на рынке?

👉🏻 Инстинкт подсказывает, что нужно срочно все продать и уходить с тем, что осталось. Однако такое поведение зачастую оказывается самым неэффективным. Нынешняя ситуация в очередной раз это подтверждает. Подытожим, чему учат дни панических распродаж.

1️⃣ Ищите неэффективности

Во время паники на рынке всегда появляются дисбалансы. Отдельные акции могут падать очень сильно, несмотря на то, что их фундаментальному кейсу ничего не угрожает. А иногда распродажи, наоборот, только укрепляют позиции отдельных бумаг.

❗️В неликвидных бумагах могут наблюдаться серьезные снижения цены, не потому что самой компании что-то угрожает, а потому что цену этой акции очень легко "подвинуть". Следует пользоваться этим! С другой стороны, неликвидная бумага может и стоять на месте при общем обвале рынка, просто потому что некому из нее выходить!

🛢 Другой пример — акции нефтяных компаний. Падение рубля привело к тому, что стоимость нефти в рублях обновила исторический максимум. Это яркий позитивный сигнал для акций нефтегазового сектора, которые не так сильно просели, но фундаментал которых значительно улучшился из-за нефтяных цен. Даже сейчас в секторе сохраняется возможность купить сильные истории с двузначной ожидаемой дивидендной доходностью.

2️⃣ Паника редко затягивается надолго

Обвал рынка можно сравнить с узким горлышком. Очень много участников рынка одновременно пытаются продать свои бумаги. В результате давление на котировки растет, и они стремительно летят вниз, прихватывая за собой тех, кто торгует с плечами и не может пересиживать просадку.

Но такая ситуация не может продолжаться слишком долго. По мере падения цен интерес к продажам снижается, а спекулянты начинают с интересом присматриваться к возможным покупкам. Как правило, активная фаза снижения длится не более двух–трех дней.

💡Интересное наблюдение, которое очень часто повторяется: если индекс закрывает торговый день на внутридневных минимумах после сильного снижения, то на открытии следующего дня рынок в первый час может по инерции продолжать активно снижаться на фоне маржин-коллов. И в этот момент могут появиться привлекательные возможности для покупок.

💡Еще одно техническое наблюдение. Если настроения на рынке остаются тревожными, то перед выходными, распродажи, как правило, усиливаются. Это связано с тем, что участники рынка предпочитают сократить риски из-за возможных негативных новостей в субботу-воскресенье. Почему бы не пользоваться этой возможностью?

📉 Да, медвежий рынок может длиться достаточно долго, это верно. Но даже так, фаза медвежьего рынка, по статистике, в среднем, примерно в 5 раз короче фазы бычьего рынка, когда рынок растет.

🐻 Кстати, про медвежий рынок, что это, как на нем работать, какие инструменты выбирать и как сохранить деньги, я писал недавно 👉🏻 в этом посте 👈🏻.

👉🏻 Инстинкт подсказывает, что нужно срочно все продать и уходить с тем, что осталось. Однако такое поведение зачастую оказывается самым неэффективным. Нынешняя ситуация в очередной раз это подтверждает. Подытожим, чему учат дни панических распродаж.

1️⃣ Ищите неэффективности

Во время паники на рынке всегда появляются дисбалансы. Отдельные акции могут падать очень сильно, несмотря на то, что их фундаментальному кейсу ничего не угрожает. А иногда распродажи, наоборот, только укрепляют позиции отдельных бумаг.

❗️В неликвидных бумагах могут наблюдаться серьезные снижения цены, не потому что самой компании что-то угрожает, а потому что цену этой акции очень легко "подвинуть". Следует пользоваться этим! С другой стороны, неликвидная бумага может и стоять на месте при общем обвале рынка, просто потому что некому из нее выходить!

🛢 Другой пример — акции нефтяных компаний. Падение рубля привело к тому, что стоимость нефти в рублях обновила исторический максимум. Это яркий позитивный сигнал для акций нефтегазового сектора, которые не так сильно просели, но фундаментал которых значительно улучшился из-за нефтяных цен. Даже сейчас в секторе сохраняется возможность купить сильные истории с двузначной ожидаемой дивидендной доходностью.

2️⃣ Паника редко затягивается надолго

Обвал рынка можно сравнить с узким горлышком. Очень много участников рынка одновременно пытаются продать свои бумаги. В результате давление на котировки растет, и они стремительно летят вниз, прихватывая за собой тех, кто торгует с плечами и не может пересиживать просадку.

Но такая ситуация не может продолжаться слишком долго. По мере падения цен интерес к продажам снижается, а спекулянты начинают с интересом присматриваться к возможным покупкам. Как правило, активная фаза снижения длится не более двух–трех дней.

💡Интересное наблюдение, которое очень часто повторяется: если индекс закрывает торговый день на внутридневных минимумах после сильного снижения, то на открытии следующего дня рынок в первый час может по инерции продолжать активно снижаться на фоне маржин-коллов. И в этот момент могут появиться привлекательные возможности для покупок.

💡Еще одно техническое наблюдение. Если настроения на рынке остаются тревожными, то перед выходными, распродажи, как правило, усиливаются. Это связано с тем, что участники рынка предпочитают сократить риски из-за возможных негативных новостей в субботу-воскресенье. Почему бы не пользоваться этой возможностью?

📉 Да, медвежий рынок может длиться достаточно долго, это верно. Но даже так, фаза медвежьего рынка, по статистике, в среднем, примерно в 5 раз короче фазы бычьего рынка, когда рынок растет.

🐻 Кстати, про медвежий рынок, что это, как на нем работать, какие инструменты выбирать и как сохранить деньги, я писал недавно 👉🏻 в этом посте 👈🏻.

Telegram

InvestDimension

🐻 Что такое медвежий рынок и как мне инвестировать во время него?

Медвежий рынок определяется длительным падением цен на активы — как правило, когда цены падают на 20% или более по сравнению с их последним максимумом. Хотя классическим порогом является 20%…

Медвежий рынок определяется длительным падением цен на активы — как правило, когда цены падают на 20% или более по сравнению с их последним максимумом. Хотя классическим порогом является 20%…

3️⃣ Без коррекции роста не бывает

На протяжении 2021 года российский рынок рос практически безоткатно. У начинающих инвесторов могло сложиться ложное впечатление, что это норма. Но это совсем не так. На рынке часто происходят взлеты и падения. Бывают периоды, когда рынок может постепенно снижаться по несколько месяцев или даже лет.

Чтобы чувствовать себя комфортно в такие периоды, важно иметь сбалансированный портфель и внимательно следить за бумагами в своем портфеле. Если инвестор уверен, что в его портфеле бумаги качественных перспективных компаний, то ему гораздо проще сохранять хладнокровие. В таком случае, помните что вы просто владеете отличным бизнесом.

📈 И поменьше смотрите на график!

Не стоит также забывать о таком защитном инструменте, как облигации, которые сейчас могут дать очень хорошую доходность. Но тут нужно понимать динамику и прогноз по процентной ставке. Кстати, если вы не хотите об этом думать, есть и ОФЗ с переменным купоном или ОФЗ-ПК. Купон этих облигаций привязан к ставке денежного рынка RUONIA, которая чутко следует за рыночными тенденциями и уровнем процентных ставок. Это делает его устойчивым как к волатильности на долговом рынке, так и к распродажам на рынке акций.

💵 Можно хеджироваться от падения российского рынка и через доллар. Но покупку долларов нельзя в полной мере назвать нейтральной позицией, поскольку она будет выгодна только в случае дальнейшего ослабления рубля. На фоне высоких процентных ставок, а также высоких цен на нефть и газ ставить против рубля не слишком комфортно. Но кто знает, куда нас уведет геополитика? Тем более, что ставки в консервативных долларовых инструментах даже близко не перекрывают инфляцию. Когда доллар был ниже 73 р. и болтался там долгое время, почти в каждом обзоре рынка я писал про покупку доллара. Так что если вы также покупали доллар, то вы уже имеете по этой позиции, как минимум, +6-7%. А вот ближе к 80 их можно продавать и перекладывать потихоньку в акции. Доллара по 100 сейчас точно ждать не стоит (только если не случится самое страшное). Вернее, доллар по 100 будет, но не сейчас.

⚠️ Однако, помните и другое важное правило. Медвежьих рынков и длительных снижений без отскоков тоже не бывает. А свои мысли по поводу того, что нас ждет дальше, напишу сегодня чуть позже в небольшом обзоре по рынку.

#ликбез

На протяжении 2021 года российский рынок рос практически безоткатно. У начинающих инвесторов могло сложиться ложное впечатление, что это норма. Но это совсем не так. На рынке часто происходят взлеты и падения. Бывают периоды, когда рынок может постепенно снижаться по несколько месяцев или даже лет.

Чтобы чувствовать себя комфортно в такие периоды, важно иметь сбалансированный портфель и внимательно следить за бумагами в своем портфеле. Если инвестор уверен, что в его портфеле бумаги качественных перспективных компаний, то ему гораздо проще сохранять хладнокровие. В таком случае, помните что вы просто владеете отличным бизнесом.

📈 И поменьше смотрите на график!

Не стоит также забывать о таком защитном инструменте, как облигации, которые сейчас могут дать очень хорошую доходность. Но тут нужно понимать динамику и прогноз по процентной ставке. Кстати, если вы не хотите об этом думать, есть и ОФЗ с переменным купоном или ОФЗ-ПК. Купон этих облигаций привязан к ставке денежного рынка RUONIA, которая чутко следует за рыночными тенденциями и уровнем процентных ставок. Это делает его устойчивым как к волатильности на долговом рынке, так и к распродажам на рынке акций.

💵 Можно хеджироваться от падения российского рынка и через доллар. Но покупку долларов нельзя в полной мере назвать нейтральной позицией, поскольку она будет выгодна только в случае дальнейшего ослабления рубля. На фоне высоких процентных ставок, а также высоких цен на нефть и газ ставить против рубля не слишком комфортно. Но кто знает, куда нас уведет геополитика? Тем более, что ставки в консервативных долларовых инструментах даже близко не перекрывают инфляцию. Когда доллар был ниже 73 р. и болтался там долгое время, почти в каждом обзоре рынка я писал про покупку доллара. Так что если вы также покупали доллар, то вы уже имеете по этой позиции, как минимум, +6-7%. А вот ближе к 80 их можно продавать и перекладывать потихоньку в акции. Доллара по 100 сейчас точно ждать не стоит (только если не случится самое страшное). Вернее, доллар по 100 будет, но не сейчас.

⚠️ Однако, помните и другое важное правило. Медвежьих рынков и длительных снижений без отскоков тоже не бывает. А свои мысли по поводу того, что нас ждет дальше, напишу сегодня чуть позже в небольшом обзоре по рынку.

#ликбез

{kind=link}

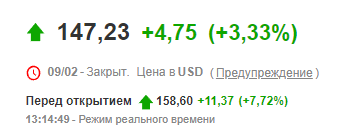

🇺🇸 Что же, американский рынок продолжает движение вниз, вчера широкий индекс S&P 500 снизился на 0.5%

Сегодня же фьючерсы пока вблизи нулевых отметок.

📈 Доходность десятилетних облигаций казначейства США находится на уровне 1,83%, это, разумеется давит на рынки акций.

🔥Сейчас на рынке у нас выходит много отчетов, сезон в самом разгаре, все отчеты этой недели уже собирал для вас здесь:

Некоторые компании показывают просто шикарные отчеты:

🟢 Apple (AAPL) превзошла ожидания, заработав EPS = 2.1$ против ожиданий в 1.89$. Выручка также значительно выше прогноза, +11.2% год к году

🔺Акции +4% на премаркете

🟢 Microsoft (MSFT) показал невероятные результаты во всех отчетных сегментах, EPS = 2.48$ также выше ожиданий в 2.32$. Выручка выросла на +20% год к году. Подробный разбор был здесь на патреоне.

🟢 Visa (V) выпустила отличный отчет, выручка выросла аж на 24% г/г, по прибыли тоже все хорошо: EPS = 1.81$, что побило прогноз на 11 центов.

🔺Акции +4.5% на премаркете

Другие акции же на отчетах падают:

🔴 Tesla (TSLA) отчитавшись о прибыли выше прогноза и росте выручки на +65 г/г летит в пропасть. Только за вчера -11.5%. Потому что менеджмент заявил о проблемах с цепочкой поставок, которые могут сохраниться в этом году, что сократит весь потенциал роста компании.

🔴 AT&T (T) после отчета сделала почти -10% и продолжает сползать вниз, хотя результаты были выше ожиданий: EPS = 0.78$, что выше прогноза в 0.75$. Выручка снизилась на 10%, но это нормально после реструктуризации и продажи отдельных сегментов бизнеса. Все равно выручка была лучше прогноза. Но падение происходит на фоне неопределенности с выделением WarnerMedia. Отчет T вчера разбирал здесь.

🔴 Intel (INTC) отчитался сильно лучше ожиданий, но тоже летит в бездну. Хотя, казалось бы, EPS = 1.09$ на 18 центов выше ожиданий, выручка +4% г/г и также выше ожиданий аналитиков. И дивиденды вроде повысили на 5%. Но вот прогнозы все испортили и акция летит в бездну.. INTC вчера разбирал здесь.

Короче, сезон отчетов проходит смешанно. Сегодня сезон отчетов продолжают Chevron, Caterpillar, Colgate.

❗️Кстати, увидел тут интересную новость. Если вас это успокоит, не мы одни теряем на коррекции рынка. С начала 2022 г. десять богатейших людей планеты потеряли около $175 млрд. При этом единственным миллиардером из списка Bloomberg Billionaires Index, сумевшим заработать после обвала акций, стал Уоррен Баффет. К сегодняшнему дню его состояние увеличилось на $2,39 млрд и составило $111 млрд.

💼 Портфель Баффета я недавно разбирал для вас в этом видео на YouTube, похоже это было не зря, ведь результат Баффета оказался неплох.

А в целом, что можно сказать по рынку акций США. Я считаю, что лезть в него еще рано. Полагаю, эту пятницу рынок США может закрыть опять в красной зоне.

🇷🇺 Российский же рынок продолжает отскок на фоне благоприятных заявлений политиков и дипломатов. Что я думаю по этому поводу? Если честно, все эти комментарии мне представляются весьма пустыми. Никаких договоренностей и никакого реального положительного прогресса я не вижу. И все риски, которые были, до сих пор присутствуют. Так что, я не вижу никаких причин для сильного роста и разворота российского рынка. Все это больше похоже на отскок в нисходящем тренде. Так что, несмотря на существенные покупки в российских акциях, я готов увидеть еще одно дно и к нему получить еще парочку бонусом. Но этот отскок я уже не продаю (прошлый продал).

#обзоррынка

Сегодня же фьючерсы пока вблизи нулевых отметок.

📈 Доходность десятилетних облигаций казначейства США находится на уровне 1,83%, это, разумеется давит на рынки акций.

🔥Сейчас на рынке у нас выходит много отчетов, сезон в самом разгаре, все отчеты этой недели уже собирал для вас здесь:

Некоторые компании показывают просто шикарные отчеты:

🟢 Apple (AAPL) превзошла ожидания, заработав EPS = 2.1$ против ожиданий в 1.89$. Выручка также значительно выше прогноза, +11.2% год к году

🔺Акции +4% на премаркете

🟢 Microsoft (MSFT) показал невероятные результаты во всех отчетных сегментах, EPS = 2.48$ также выше ожиданий в 2.32$. Выручка выросла на +20% год к году. Подробный разбор был здесь на патреоне.

🟢 Visa (V) выпустила отличный отчет, выручка выросла аж на 24% г/г, по прибыли тоже все хорошо: EPS = 1.81$, что побило прогноз на 11 центов.

🔺Акции +4.5% на премаркете

Другие акции же на отчетах падают:

🔴 Tesla (TSLA) отчитавшись о прибыли выше прогноза и росте выручки на +65 г/г летит в пропасть. Только за вчера -11.5%. Потому что менеджмент заявил о проблемах с цепочкой поставок, которые могут сохраниться в этом году, что сократит весь потенциал роста компании.

🔴 AT&T (T) после отчета сделала почти -10% и продолжает сползать вниз, хотя результаты были выше ожиданий: EPS = 0.78$, что выше прогноза в 0.75$. Выручка снизилась на 10%, но это нормально после реструктуризации и продажи отдельных сегментов бизнеса. Все равно выручка была лучше прогноза. Но падение происходит на фоне неопределенности с выделением WarnerMedia. Отчет T вчера разбирал здесь.

🔴 Intel (INTC) отчитался сильно лучше ожиданий, но тоже летит в бездну. Хотя, казалось бы, EPS = 1.09$ на 18 центов выше ожиданий, выручка +4% г/г и также выше ожиданий аналитиков. И дивиденды вроде повысили на 5%. Но вот прогнозы все испортили и акция летит в бездну.. INTC вчера разбирал здесь.

Короче, сезон отчетов проходит смешанно. Сегодня сезон отчетов продолжают Chevron, Caterpillar, Colgate.

❗️Кстати, увидел тут интересную новость. Если вас это успокоит, не мы одни теряем на коррекции рынка. С начала 2022 г. десять богатейших людей планеты потеряли около $175 млрд. При этом единственным миллиардером из списка Bloomberg Billionaires Index, сумевшим заработать после обвала акций, стал Уоррен Баффет. К сегодняшнему дню его состояние увеличилось на $2,39 млрд и составило $111 млрд.

💼 Портфель Баффета я недавно разбирал для вас в этом видео на YouTube, похоже это было не зря, ведь результат Баффета оказался неплох.

А в целом, что можно сказать по рынку акций США. Я считаю, что лезть в него еще рано. Полагаю, эту пятницу рынок США может закрыть опять в красной зоне.

🇷🇺 Российский же рынок продолжает отскок на фоне благоприятных заявлений политиков и дипломатов. Что я думаю по этому поводу? Если честно, все эти комментарии мне представляются весьма пустыми. Никаких договоренностей и никакого реального положительного прогресса я не вижу. И все риски, которые были, до сих пор присутствуют. Так что, я не вижу никаких причин для сильного роста и разворота российского рынка. Все это больше похоже на отскок в нисходящем тренде. Так что, несмотря на существенные покупки в российских акциях, я готов увидеть еще одно дно и к нему получить еще парочку бонусом. Но этот отскок я уже не продаю (прошлый продал).

#обзоррынка

{kind=link}

👋 Всем привет!

Напоминаю, что уже завтра 29 января в 12:00 мск встречаемся на онлайн разборе инвест портфеля.

✋ Для тех кто пропустил, рассказываю.

В течение 2,5 часов будем разбирать готовый инвестиционный портфель из акций роста США, который учитывает текущую ситуацию на фондовом рынке.

В портфеле более 20 отдельных акций роста, каждую из которых мы оценим по фундаментальным показателям и спрогнозируем разумные цены для входа.

Также для каждой компании определим оптимальную долю в портфеле на основании потенциальной доходности и риска.

И, конечно, по возможности отвечу на все ваши вопросы.

P.S.

🗯 На последней подобной встрече я попросил участников ответить на вопрос “Что вам больше всего понравилось на практикуме?”

Если вам интересно, что они ответили - смотрите на скриншоте ☝️

Записывайтесь на разбор по ссылке ⬇️

Напоминаю, что уже завтра 29 января в 12:00 мск встречаемся на онлайн разборе инвест портфеля.

✋ Для тех кто пропустил, рассказываю.

В течение 2,5 часов будем разбирать готовый инвестиционный портфель из акций роста США, который учитывает текущую ситуацию на фондовом рынке.

В портфеле более 20 отдельных акций роста, каждую из которых мы оценим по фундаментальным показателям и спрогнозируем разумные цены для входа.

Также для каждой компании определим оптимальную долю в портфеле на основании потенциальной доходности и риска.

И, конечно, по возможности отвечу на все ваши вопросы.

P.S.

🗯 На последней подобной встрече я попросил участников ответить на вопрос “Что вам больше всего понравилось на практикуме?”

Если вам интересно, что они ответили - смотрите на скриншоте ☝️

Записывайтесь на разбор по ссылке ⬇️

🎉 Бычий рынок вернулся?

🇺🇸 В пятницу мы увидели высокий отскок на американском рынке, S&P +2.5%, а NASDAQ в плюсе более чем на 3%! Отдельно стоит отметить акции Visa (V) и Mastercard (MA), которые взлетели ракетой +10% за торговую сессию. Также высокий отскок показал Apple (AAPL), закрывшись +7%. Это был действительно очень высокий отскок. Очень зеленая и приятная картина для инвесторов. Сегодня же фьючерс на S&P в незначительном (околонулевом) плюсе.

В рамках начавшегося сезона отчетностей 77% из представивших результаты компаний сообщают о превышении уровня прибыли на акцию (EPS) над консенсус-прогнозами аналитиков. Некоторые аналитики считают, что сезон отчетностей будет оказывать поддержку рынку.

🛢 Нефть сегодня также растет, мы находимся у отметок 90$ за бочку. Низкий темп восстановления добывающих мощностей к допандемическим уровням сдерживает игроков на понижение в Brent. При таких ценах, нефтянка будет чувствовать себя отлично. Только вопрос, что предпочесть: дешевую российскую нефтянку с рисками санкций или дорогую западную, но без риска? У меня соотношение где-то 70/30 в пользу РФ. Предпочитаю LKOH, SIBN, TATNp, ROSN, самые крупные позиции. А в зарубежных удерживаю CVX, TOT, RDS.

Нужно помнить, что в среду пройдет заседание ОПЕК+. Но самая интересная интрига по нефти - это ядерная сделка с Ираном, на фоне текущего геополитического кризиса Россия/США, иранская нефть становится все более актуальной. Американцы сейчас не могут допустить резкого скачка цен на нефть, что может еще сильнее разогнать инфляцию. А потенциальный иранский экспорт - это 1 млн. баррелей в сутки.

🇷🇺 На российском рынке также безудержный рост. Сегодня индекс Мосбиржи плюсует на 2%, индекс РТС на 3%. Особенно резво сегодня вылетают вверх CIAN (+10%), RENI (+7.5%), OZON (+5.5%). Плохих новостей не приходит и уже это воспринимается на рынке как позитив. Хотя угрозы никуда не делись! Сегодня законопроект по ужесточению санкционного режима против России может быть представлен в британском парламенте. Так что история здесь еще не закончена.

💵 Рубль укрепляется к доллару. Но здесь сейчас рулит геополитика, новостной фон и рыночные эмоции. Очевидно, при таких ценах на нефть, в случае даже незначительной геополитической разрядки, доллару дорога ниже 75 р. Покупать доллары на текущих отметках уже не хочется, т.к. они набирались по ценам до 73р. очень активно.

⁉️ Что же со всем этим делать? Итак, по рынку США можно сыграть на отскок NASDAQ, но это так себе спекулятивная идея. Но даже инвестиционно уже можно начать набирать позиции в американских техах, ведь некоторые из них уже очень неплохо смотрятся по цене, какие именно мы разбирали в эту субботу на практикуме (посмотрите на текущие ценники по Meta или Google). Если вы регулярно докупаете активы, ценник на многие бумаги уже становится интересным. Но глобально, входить сейчас в американский рынок на все я бы не стал, особенно ожидая более жестких действий со стороны ФРС. Рассчитываю, что в феврале-марте мы можем продолжить снижение.

✅ А вот на российском рынке я уже распечатал часть своей кубышки из VTBM и закупился акциями. Кому-то такие падения действуют на нервы, меня они радуют возможностью купить хорошие активы со скидкой. Почему распечатал только часть? Потому что я не уверен на 100% в точке входа и геополитика никуда не делась. Несмотря на то, что неделя была закрыта очень позитивно, я пока подожду. Риски возврата к серьезной волатильности очень велики. А для консервативных инвесторов, несмотря на рост RGBI, момент для входа в облигации сейчас отличный, можно фиксировать там неплохие доходности.

Конечно, мы продолжаем следить за отчетами компаний. Ждем на этой неделе отчетов Google, AMD, PayPal, Meta, Amazon, Qualcomm, Merck и многих других. Неделя будет насыщенной)

Всем удачи и успехов на рынке!

👇🏻Отчеты по рынку США на грядущую неделю на картинке ниже

#обзоррынка #отчеты

🇺🇸 В пятницу мы увидели высокий отскок на американском рынке, S&P +2.5%, а NASDAQ в плюсе более чем на 3%! Отдельно стоит отметить акции Visa (V) и Mastercard (MA), которые взлетели ракетой +10% за торговую сессию. Также высокий отскок показал Apple (AAPL), закрывшись +7%. Это был действительно очень высокий отскок. Очень зеленая и приятная картина для инвесторов. Сегодня же фьючерс на S&P в незначительном (околонулевом) плюсе.

В рамках начавшегося сезона отчетностей 77% из представивших результаты компаний сообщают о превышении уровня прибыли на акцию (EPS) над консенсус-прогнозами аналитиков. Некоторые аналитики считают, что сезон отчетностей будет оказывать поддержку рынку.

🛢 Нефть сегодня также растет, мы находимся у отметок 90$ за бочку. Низкий темп восстановления добывающих мощностей к допандемическим уровням сдерживает игроков на понижение в Brent. При таких ценах, нефтянка будет чувствовать себя отлично. Только вопрос, что предпочесть: дешевую российскую нефтянку с рисками санкций или дорогую западную, но без риска? У меня соотношение где-то 70/30 в пользу РФ. Предпочитаю LKOH, SIBN, TATNp, ROSN, самые крупные позиции. А в зарубежных удерживаю CVX, TOT, RDS.

Нужно помнить, что в среду пройдет заседание ОПЕК+. Но самая интересная интрига по нефти - это ядерная сделка с Ираном, на фоне текущего геополитического кризиса Россия/США, иранская нефть становится все более актуальной. Американцы сейчас не могут допустить резкого скачка цен на нефть, что может еще сильнее разогнать инфляцию. А потенциальный иранский экспорт - это 1 млн. баррелей в сутки.

🇷🇺 На российском рынке также безудержный рост. Сегодня индекс Мосбиржи плюсует на 2%, индекс РТС на 3%. Особенно резво сегодня вылетают вверх CIAN (+10%), RENI (+7.5%), OZON (+5.5%). Плохих новостей не приходит и уже это воспринимается на рынке как позитив. Хотя угрозы никуда не делись! Сегодня законопроект по ужесточению санкционного режима против России может быть представлен в британском парламенте. Так что история здесь еще не закончена.

💵 Рубль укрепляется к доллару. Но здесь сейчас рулит геополитика, новостной фон и рыночные эмоции. Очевидно, при таких ценах на нефть, в случае даже незначительной геополитической разрядки, доллару дорога ниже 75 р. Покупать доллары на текущих отметках уже не хочется, т.к. они набирались по ценам до 73р. очень активно.

⁉️ Что же со всем этим делать? Итак, по рынку США можно сыграть на отскок NASDAQ, но это так себе спекулятивная идея. Но даже инвестиционно уже можно начать набирать позиции в американских техах, ведь некоторые из них уже очень неплохо смотрятся по цене, какие именно мы разбирали в эту субботу на практикуме (посмотрите на текущие ценники по Meta или Google). Если вы регулярно докупаете активы, ценник на многие бумаги уже становится интересным. Но глобально, входить сейчас в американский рынок на все я бы не стал, особенно ожидая более жестких действий со стороны ФРС. Рассчитываю, что в феврале-марте мы можем продолжить снижение.

✅ А вот на российском рынке я уже распечатал часть своей кубышки из VTBM и закупился акциями. Кому-то такие падения действуют на нервы, меня они радуют возможностью купить хорошие активы со скидкой. Почему распечатал только часть? Потому что я не уверен на 100% в точке входа и геополитика никуда не делась. Несмотря на то, что неделя была закрыта очень позитивно, я пока подожду. Риски возврата к серьезной волатильности очень велики. А для консервативных инвесторов, несмотря на рост RGBI, момент для входа в облигации сейчас отличный, можно фиксировать там неплохие доходности.

Конечно, мы продолжаем следить за отчетами компаний. Ждем на этой неделе отчетов Google, AMD, PayPal, Meta, Amazon, Qualcomm, Merck и многих других. Неделя будет насыщенной)

Всем удачи и успехов на рынке!

👇🏻Отчеты по рынку США на грядущую неделю на картинке ниже

#обзоррынка #отчеты

{kind=link}

💰Облигации, как лучшая альтернатива банковским депозитам!

На фоне роста ставки ЦБ доходность по банковским депозитам растет и уже можно зафиксировать неплохие доходности. Но даже с учетом налогов, есть более выгодный вариант - это надежные облигации!

👉🏻 По сути, облигации и депозиты это очень похожие инструменты долгового рынка. В обоих случаях вы даете деньги на какое-то время, а вам за это платят проценты — в случае с облигациями это купон. В конце вам возвращают деньги — в облигациях это номинал. Тем не менее свойства вкладов и облигаций заметно отличаются. В чем разница?

🔶 Гарантии

В случае с банками, вклад полностью застрахован государственной корпорацией «Агентство по страхованию вкладов» на сумму до 1.4 млн. рублей, причем и тело вклада, и начисленные проценты.

По облигациям нет никаких гарантий возврата денег в случае дефолта. Но если брать ОФЗ, их надежность обеспечивается государством и можно считать, что гарантии по ОФЗ даже выше, чем гарантии возврата со стороны АСВ.

❓Неоднозначно. В случае с ОФЗ, тут побеждают облигации, в остальных вариантах - депозиты. Но по депозитам страховка только 1.4 млн. в одном банке. При крупных суммах облигации удобнее.

🔶 Ликвидность

По вкладам, чаще всего, при досрочном изъятии начисляют очень низкую ставку до востребования. Так что получить средства с процентами можно только в конце срока вклада.

Купоны облигаций выплачиваются с установленной регулярностью. При продаже на рынке облигаций либо при досрочном выкупе/погашении эмитентом купонные выплаты не сгорают. Продать облигации можно в любой момент – и при этом учитывается накопленный купонный доход.

✅ Тут выигрывают облигации!

🔶 Налоги

Вклады. В 2022 году подоходный налог должны заплатить все, кто в 2021-м заработал на процентах по вкладам более 42 500 рублей. Платить обязаны абсолютно все: исключений нет. Поэтому придется отдать государству 13% НДФЛ с суммы прибыли от депозитов, превышающей 42 500 рублей.

В случае с облигациями купонный доход будет облагаться налогом 13%. Также удержится налог от продажи облигаций в случае получения при этом прибыли.

❕Но есть налоговые льготы. Покупка облигаций на ИИС позволяет сэкономить на налогах. Через три года после открытия инвестиционного счета инвестор сможет претендовать на налоговый вычет. Инвестировав на счет ИИС ₽400 тыс., можно получить налоговый вычет в ₽52 тыс. Вычет за три года может составить ₽156 тыс. Если вы не знаете как работает ИИС, то я делал ролик на эту тему на своем YouTube канале, 👉🏻 он поможет вам разобраться в этой теме 👈🏻

✅ В случае использования налоговых льгот ИИС, облигации здесь выигрывают!

🔶 Волатильность

Стоимость «актива» под названием «депозит в банке» меняется только за счет поступления процентных накоплений к «телу» депозита. Вы спокойны и не переживаете за стоимость своего вклада.

Цена на рынке облигаций меняется, зависит от многих факторов. С одной стороны, это может быть минусом, если вы увидите падение цены ваших облигаций. С другой стороны, это огромный плюс, который позволяет заработать на росте тела облигации! И купить хорошие облигации дешевле.

❓Тут ситуация неоднозначная, везде свои плюсы и минусы.

На фоне роста ставки ЦБ доходность по банковским депозитам растет и уже можно зафиксировать неплохие доходности. Но даже с учетом налогов, есть более выгодный вариант - это надежные облигации!

👉🏻 По сути, облигации и депозиты это очень похожие инструменты долгового рынка. В обоих случаях вы даете деньги на какое-то время, а вам за это платят проценты — в случае с облигациями это купон. В конце вам возвращают деньги — в облигациях это номинал. Тем не менее свойства вкладов и облигаций заметно отличаются. В чем разница?

🔶 Гарантии

В случае с банками, вклад полностью застрахован государственной корпорацией «Агентство по страхованию вкладов» на сумму до 1.4 млн. рублей, причем и тело вклада, и начисленные проценты.

По облигациям нет никаких гарантий возврата денег в случае дефолта. Но если брать ОФЗ, их надежность обеспечивается государством и можно считать, что гарантии по ОФЗ даже выше, чем гарантии возврата со стороны АСВ.

❓Неоднозначно. В случае с ОФЗ, тут побеждают облигации, в остальных вариантах - депозиты. Но по депозитам страховка только 1.4 млн. в одном банке. При крупных суммах облигации удобнее.

🔶 Ликвидность

По вкладам, чаще всего, при досрочном изъятии начисляют очень низкую ставку до востребования. Так что получить средства с процентами можно только в конце срока вклада.

Купоны облигаций выплачиваются с установленной регулярностью. При продаже на рынке облигаций либо при досрочном выкупе/погашении эмитентом купонные выплаты не сгорают. Продать облигации можно в любой момент – и при этом учитывается накопленный купонный доход.

✅ Тут выигрывают облигации!

🔶 Налоги

Вклады. В 2022 году подоходный налог должны заплатить все, кто в 2021-м заработал на процентах по вкладам более 42 500 рублей. Платить обязаны абсолютно все: исключений нет. Поэтому придется отдать государству 13% НДФЛ с суммы прибыли от депозитов, превышающей 42 500 рублей.

В случае с облигациями купонный доход будет облагаться налогом 13%. Также удержится налог от продажи облигаций в случае получения при этом прибыли.

❕Но есть налоговые льготы. Покупка облигаций на ИИС позволяет сэкономить на налогах. Через три года после открытия инвестиционного счета инвестор сможет претендовать на налоговый вычет. Инвестировав на счет ИИС ₽400 тыс., можно получить налоговый вычет в ₽52 тыс. Вычет за три года может составить ₽156 тыс. Если вы не знаете как работает ИИС, то я делал ролик на эту тему на своем YouTube канале, 👉🏻 он поможет вам разобраться в этой теме 👈🏻

✅ В случае использования налоговых льгот ИИС, облигации здесь выигрывают!

🔶 Волатильность

Стоимость «актива» под названием «депозит в банке» меняется только за счет поступления процентных накоплений к «телу» депозита. Вы спокойны и не переживаете за стоимость своего вклада.

Цена на рынке облигаций меняется, зависит от многих факторов. С одной стороны, это может быть минусом, если вы увидите падение цены ваших облигаций. С другой стороны, это огромный плюс, который позволяет заработать на росте тела облигации! И купить хорошие облигации дешевле.

❓Тут ситуация неоднозначная, везде свои плюсы и минусы.

🔶 Простота

Выбирать и использовать вклады проще, чем облигации. Чтобы вложиться в облигации, придется разобраться хотя бы с основными терминами, открыть брокерский счет или ИИС и освоить программу, которая позволяет совершать сделки на бирже. Хотя, сейчас все можно сделать через мобильное приложение. А обучающей информации в интернете достаточно много. Более того, я тоже думаю сделать в этом году небольшой обучающий курс по облигациям. Кстати, напишите в комментариях к посту, насколько это вам было бы интересно.

❌ Тут выигрывают депозиты, это проще. Будем честными.

🔶 Доходность

С учетом налога на купоны разница с депозитом в случае покупки ОФЗ уже не такая большая, но ОФЗ все равно остаются выгоднее вклада. Выгода особенно будет проявляться при сумме инвестиций свыше 1 млн руб. Во-первых, снижается преимущество льготного налогообложения по депозиту. Во-вторых, по ОФЗ государство несет ответственность на всю сумму, без ограничения до 1,4 млн руб.

💡Если же использовать налоговые льготы ИИС, то облигации будут значительно выгоднее депозита. А надежные корпоративные облигации могут дать вам сейчас доходность 11-14% годовых к погашению! Это без учета возможности заработать на росте тела облигации и налоговых льгот ИИС! При учете этих факторах, даже по хорошим облигациям доходность может составить 16-20% годовых.

✅ По доходности явно лидируют облигации, они могут обеспечить нам более высокую доходность.

⚠️ Но в погоне за доходностью, избегайте субординированных облигаций. Что это такое и почему они опасны, писал в этом посте.

✅ Помимо выгодной доходности, облигации позволяют также гибко распоряжаться своими средствами, выбирать любой срок для вложений и произвольно вносить или снимать любую сумму, кратную 1000 руб. С депозитами так не получится.

👉🏻 А какие хорошие облигации (государственные и корпоративные) с высокими рейтингами и доходностью можно купить в 2022 году я расскажу в одном из следующих постов.

#ликбез #облигации #ИИС #депозиты

Выбирать и использовать вклады проще, чем облигации. Чтобы вложиться в облигации, придется разобраться хотя бы с основными терминами, открыть брокерский счет или ИИС и освоить программу, которая позволяет совершать сделки на бирже. Хотя, сейчас все можно сделать через мобильное приложение. А обучающей информации в интернете достаточно много. Более того, я тоже думаю сделать в этом году небольшой обучающий курс по облигациям. Кстати, напишите в комментариях к посту, насколько это вам было бы интересно.

❌ Тут выигрывают депозиты, это проще. Будем честными.

🔶 Доходность

С учетом налога на купоны разница с депозитом в случае покупки ОФЗ уже не такая большая, но ОФЗ все равно остаются выгоднее вклада. Выгода особенно будет проявляться при сумме инвестиций свыше 1 млн руб. Во-первых, снижается преимущество льготного налогообложения по депозиту. Во-вторых, по ОФЗ государство несет ответственность на всю сумму, без ограничения до 1,4 млн руб.

💡Если же использовать налоговые льготы ИИС, то облигации будут значительно выгоднее депозита. А надежные корпоративные облигации могут дать вам сейчас доходность 11-14% годовых к погашению! Это без учета возможности заработать на росте тела облигации и налоговых льгот ИИС! При учете этих факторах, даже по хорошим облигациям доходность может составить 16-20% годовых.

✅ По доходности явно лидируют облигации, они могут обеспечить нам более высокую доходность.

⚠️ Но в погоне за доходностью, избегайте субординированных облигаций. Что это такое и почему они опасны, писал в этом посте.

✅ Помимо выгодной доходности, облигации позволяют также гибко распоряжаться своими средствами, выбирать любой срок для вложений и произвольно вносить или снимать любую сумму, кратную 1000 руб. С депозитами так не получится.

👉🏻 А какие хорошие облигации (государственные и корпоративные) с высокими рейтингами и доходностью можно купить в 2022 году я расскажу в одном из следующих постов.

#ликбез #облигации #ИИС #депозиты

{kind=link}

🎮 Консолидация на рынке гейминга продолжается

📍 Все мы помним, как сначала Take-Two Interactive заявила о покупке разработчика мобильных игр Zynga (ZNGA), об этом я писал в этом посте

📍 Вслед за этим, Microsoft (MSFT) объявила о покупке Activision Blizzard (ATVI) почти за 70 млрд. долларов, об этом говорили здесь

❗️Теперь Sony (SONY) приобретает Bungie, разработчика Halo/Destiny, за 3,6 миллиарда долларов.

Bungie продолжит работать независимо. Таким образом, сделка дает Sony доступ к техническому опыту Bungie и, в частности, к ее игровым сервисам. В настоящее время Bungie сосредоточена на разработке Destiny 2 и расширении вселенной Destiny.

💬 «Компания Bungie создала и продолжает развивать некоторые из самых любимых франшиз в мире видеоигр, и, согласовывая свои ценности с желанием людей делиться игровым опытом, они объединяют миллионы людей по всему миру», — говорит председатель/генеральный директор Sony Кенитиро Йошида. Похоже, Sony очень верят в проекты Bungie.

Франшиза Halo почти всегда связывают с Xbox, от конкурента Sony - Microsoft (MSFT). Halo считалась одной из франшиз для первого Xbox, и в целом по франшизе было продано более 65 миллионов игр (при этом игры принесли около 3,4 миллиарда долларов). Пару месяцев назад свет увидела шестая часть, Halo Infinite.

Bungie отделилась от Microsoft, чтобы зарекомендовать себя как независимый разработчик в 2007 году (но Microsoft сохранила за собой права на Halo).

Что касается серии Destiny, Bungie завершила восьмилетнее партнерство с Activision Blizzard (ATVI) в 2019 году, планируя приобрести права на публикацию и выпустить серию самостоятельно.

⚠️ А вот по сделке Activision - Microsoft приходят тревожные новости. Федеральная торговая комиссия (FTC), проведет антимонопольную проверку в США предполагаемого приобретения. Причем ранее считалось, что этим будет заниматься министерство юстиции. Почему это негатив? FTC может занять более жесткую позицию. FTC под руководством Лины Хан, которая ранее активно критиковала крупные технологии, признала, что занимает агрессивную позицию против заключения подобных сделок. И FTC уже подала в суд, чтобы заблокировать два крупных приобретения: сделку Nvidia по покупке Arm Ltd. и предложенную Lockheed Martin покупку Aerojet Rocketdyne Holdings.

#новости #SONY #MSFT #ATVI #TTWO

📍 Все мы помним, как сначала Take-Two Interactive заявила о покупке разработчика мобильных игр Zynga (ZNGA), об этом я писал в этом посте

📍 Вслед за этим, Microsoft (MSFT) объявила о покупке Activision Blizzard (ATVI) почти за 70 млрд. долларов, об этом говорили здесь

❗️Теперь Sony (SONY) приобретает Bungie, разработчика Halo/Destiny, за 3,6 миллиарда долларов.

Bungie продолжит работать независимо. Таким образом, сделка дает Sony доступ к техническому опыту Bungie и, в частности, к ее игровым сервисам. В настоящее время Bungie сосредоточена на разработке Destiny 2 и расширении вселенной Destiny.

💬 «Компания Bungie создала и продолжает развивать некоторые из самых любимых франшиз в мире видеоигр, и, согласовывая свои ценности с желанием людей делиться игровым опытом, они объединяют миллионы людей по всему миру», — говорит председатель/генеральный директор Sony Кенитиро Йошида. Похоже, Sony очень верят в проекты Bungie.

Франшиза Halo почти всегда связывают с Xbox, от конкурента Sony - Microsoft (MSFT). Halo считалась одной из франшиз для первого Xbox, и в целом по франшизе было продано более 65 миллионов игр (при этом игры принесли около 3,4 миллиарда долларов). Пару месяцев назад свет увидела шестая часть, Halo Infinite.

Bungie отделилась от Microsoft, чтобы зарекомендовать себя как независимый разработчик в 2007 году (но Microsoft сохранила за собой права на Halo).

Что касается серии Destiny, Bungie завершила восьмилетнее партнерство с Activision Blizzard (ATVI) в 2019 году, планируя приобрести права на публикацию и выпустить серию самостоятельно.

⚠️ А вот по сделке Activision - Microsoft приходят тревожные новости. Федеральная торговая комиссия (FTC), проведет антимонопольную проверку в США предполагаемого приобретения. Причем ранее считалось, что этим будет заниматься министерство юстиции. Почему это негатив? FTC может занять более жесткую позицию. FTC под руководством Лины Хан, которая ранее активно критиковала крупные технологии, признала, что занимает агрессивную позицию против заключения подобных сделок. И FTC уже подала в суд, чтобы заблокировать два крупных приобретения: сделку Nvidia по покупке Arm Ltd. и предложенную Lockheed Martin покупку Aerojet Rocketdyne Holdings.

#новости #SONY #MSFT #ATVI #TTWO

{kind=link}

⚡️AT&T урежет дивиденды, и раскрывает параметры выделения WarnerMedia в рамках слияния Discovery

AT&T (T) заявила, что выделит свою долю в WarnerMedia в рамках слияния с Discovery (DISCA), и сделка, как ожидается, будет закрыта во втором квартале.

В рамках выделения AT&T получит 43 миллиарда долларов в виде комбинации денежных средств и других вознаграждений, а акционерам AT&T будет принадлежать 71% новой компании Warner Bros - Discovery. Акционеры Discovery будут владеть оставшимися 29% компании.

❗️Кроме того, совет директоров AT&T заявил, что после закрытия сделки годовой дивиденд компании составит 1,11 доллара на акцию по сравнению с 2,08 доллара на акцию, что даст доходность 4,3% при вчерашней цене закрытия акций в 25,50$.

🔻Акции AT&T падают на -6% на премаркете. При цене в 24$ на премаркете доходность составит 4.6%.

🗯 «При оценке формата разделения мы руководствовались одной целью — выполнить транзакцию максимально плавным образом для поддержки создания долгосрочной стоимости», — сказал генеральный директор AT&T Джон Стэнки в заявлении, объявляющем о сделке. «Мы уверены, что выделение достигает этой цели, потому что оно простое, эффективное и приводит к тому, что акционеры AT&T владеют акциями обеих компаний, каждая из которых будет иметь возможность получать более высокую прибыль в соответствии со своими рыночными возможностями».

После закрытия сделки каждый акционер AT&T получит 0,24 обыкновенных акций новых Warner Bros. Discovery за каждую принадлежащую ему акцию AT&T.

Warner Bros. Discovery будет торговаться на NASDAQ под тикером «WBD», а акции Discovery будут конвертированы в акции WBD. AT&T останется на Нью-Йоркской фондовой бирже под тикером «T».

#T #DISCA

AT&T (T) заявила, что выделит свою долю в WarnerMedia в рамках слияния с Discovery (DISCA), и сделка, как ожидается, будет закрыта во втором квартале.

В рамках выделения AT&T получит 43 миллиарда долларов в виде комбинации денежных средств и других вознаграждений, а акционерам AT&T будет принадлежать 71% новой компании Warner Bros - Discovery. Акционеры Discovery будут владеть оставшимися 29% компании.

❗️Кроме того, совет директоров AT&T заявил, что после закрытия сделки годовой дивиденд компании составит 1,11 доллара на акцию по сравнению с 2,08 доллара на акцию, что даст доходность 4,3% при вчерашней цене закрытия акций в 25,50$.

🔻Акции AT&T падают на -6% на премаркете. При цене в 24$ на премаркете доходность составит 4.6%.

🗯 «При оценке формата разделения мы руководствовались одной целью — выполнить транзакцию максимально плавным образом для поддержки создания долгосрочной стоимости», — сказал генеральный директор AT&T Джон Стэнки в заявлении, объявляющем о сделке. «Мы уверены, что выделение достигает этой цели, потому что оно простое, эффективное и приводит к тому, что акционеры AT&T владеют акциями обеих компаний, каждая из которых будет иметь возможность получать более высокую прибыль в соответствии со своими рыночными возможностями».

После закрытия сделки каждый акционер AT&T получит 0,24 обыкновенных акций новых Warner Bros. Discovery за каждую принадлежащую ему акцию AT&T.

Warner Bros. Discovery будет торговаться на NASDAQ под тикером «WBD», а акции Discovery будут конвертированы в акции WBD. AT&T останется на Нью-Йоркской фондовой бирже под тикером «T».

#T #DISCA

{kind=link}

📈Сегодня очень интересные изменения цен акций на отчетах во внеторговое время.

🟢 Google ( $GOOGL ) опубликовал отличный отчет.

Прибыль на акцию составила 30.69$, что гораздо выше прогноза в 27.2$, в прошлом году прибыль составила 22.3$, рост +37.6% г/г!

Выручка также оказалась выше прогноза.

👍🏻 Alphabet заявила, что проведет дробление акций 20 к 1 «в форме единовременного специального дивиденда по акциям» по каждой акции компании класса A, класса B и класса C. Если разделение будет одобрено акционерами Alphabet, все акционеры по состоянию на 1 июля получат новые акции компании 15 июля. Вот этого мы и ждали! Теперь станет проще инвестировать в Google!

В понедельник аналитик Брайан Уайт из Monness Crespi Hardt заявил, что, несмотря на проблемы с рекламой, Alphabet ( GOOG ) демонстрирует, что все еще может завоевать позиции на рынке цифровой рекламы .

🔺Перед открытием рынка акции Google прибавляют +10%! Google на самом деле оценен сейчас не очень то и дорого, но хочется взять дешевле.

🟢 AMD ( $AMD ) также представила великолепный отчет.

Выручка в размере 4,83 млрд долларов (+49,1% г/г) превышает прогноз на 310 млн долларов.

EPS non-GAAP в четвертом квартале в размере 0,92$ превышает прогноз на 0,16$.

🔖 На 2022 год планируется рост выручки около 30%.

💬 «2021 год был выдающимся для AMD с рекордным годовым доходом и прибыльностью, — сказала президент и главный исполнительный директор AMD Лиза Су. «Каждое из наших предприятий работало очень хорошо: доход от центров обработки данных удвоился по сравнению с прошлым годом благодаря растущему внедрению процессоров AMD EPYC среди облачных и корпоративных клиентов. Мы ожидаем еще один год значительного роста в 2022 году, поскольку мы расширяем наш текущий портфель и запускаем новое поколение продуктов для ПК, игр и центров обработки данных».

🔺Перед открытием рынка акции AMD прибавляют +10.5%!

🔴 А вот PayPal ( $PYPL ) разочаровала инвесторов

Выручка в размере 6,92 млрд долларов (+13,1% г/г) превышает прогноз на 30 млн долларов.

А вот EPS non-GAAP составила 1.11$, что было на 1 цент ниже ожиданий аналитиков.

❗️Но главное - ожидания по прибыли на 2022 год. Ожидается, что EPS non-GAAP будет находиться в диапазоне 4,60–4,75 доллара против консенсус-прогноза в 5,26 доллара.

🔻Перед открытием рынка акции PayPal -16.5%! Цена акций уже ниже 150$. Вот такая цена мне уже кажется интересной.

#новости #отчеты #GOOG #GOOGL #PYPL #AMD

🟢 Google ( $GOOGL ) опубликовал отличный отчет.

Прибыль на акцию составила 30.69$, что гораздо выше прогноза в 27.2$, в прошлом году прибыль составила 22.3$, рост +37.6% г/г!

Выручка также оказалась выше прогноза.

👍🏻 Alphabet заявила, что проведет дробление акций 20 к 1 «в форме единовременного специального дивиденда по акциям» по каждой акции компании класса A, класса B и класса C. Если разделение будет одобрено акционерами Alphabet, все акционеры по состоянию на 1 июля получат новые акции компании 15 июля. Вот этого мы и ждали! Теперь станет проще инвестировать в Google!

В понедельник аналитик Брайан Уайт из Monness Crespi Hardt заявил, что, несмотря на проблемы с рекламой, Alphabet ( GOOG ) демонстрирует, что все еще может завоевать позиции на рынке цифровой рекламы .

🔺Перед открытием рынка акции Google прибавляют +10%! Google на самом деле оценен сейчас не очень то и дорого, но хочется взять дешевле.

🟢 AMD ( $AMD ) также представила великолепный отчет.

Выручка в размере 4,83 млрд долларов (+49,1% г/г) превышает прогноз на 310 млн долларов.

EPS non-GAAP в четвертом квартале в размере 0,92$ превышает прогноз на 0,16$.

🔖 На 2022 год планируется рост выручки около 30%.

💬 «2021 год был выдающимся для AMD с рекордным годовым доходом и прибыльностью, — сказала президент и главный исполнительный директор AMD Лиза Су. «Каждое из наших предприятий работало очень хорошо: доход от центров обработки данных удвоился по сравнению с прошлым годом благодаря растущему внедрению процессоров AMD EPYC среди облачных и корпоративных клиентов. Мы ожидаем еще один год значительного роста в 2022 году, поскольку мы расширяем наш текущий портфель и запускаем новое поколение продуктов для ПК, игр и центров обработки данных».

🔺Перед открытием рынка акции AMD прибавляют +10.5%!

🔴 А вот PayPal ( $PYPL ) разочаровала инвесторов

Выручка в размере 6,92 млрд долларов (+13,1% г/г) превышает прогноз на 30 млн долларов.

А вот EPS non-GAAP составила 1.11$, что было на 1 цент ниже ожиданий аналитиков.

❗️Но главное - ожидания по прибыли на 2022 год. Ожидается, что EPS non-GAAP будет находиться в диапазоне 4,60–4,75 доллара против консенсус-прогноза в 5,26 доллара.

🔻Перед открытием рынка акции PayPal -16.5%! Цена акций уже ниже 150$. Вот такая цена мне уже кажется интересной.

#новости #отчеты #GOOG #GOOGL #PYPL #AMD

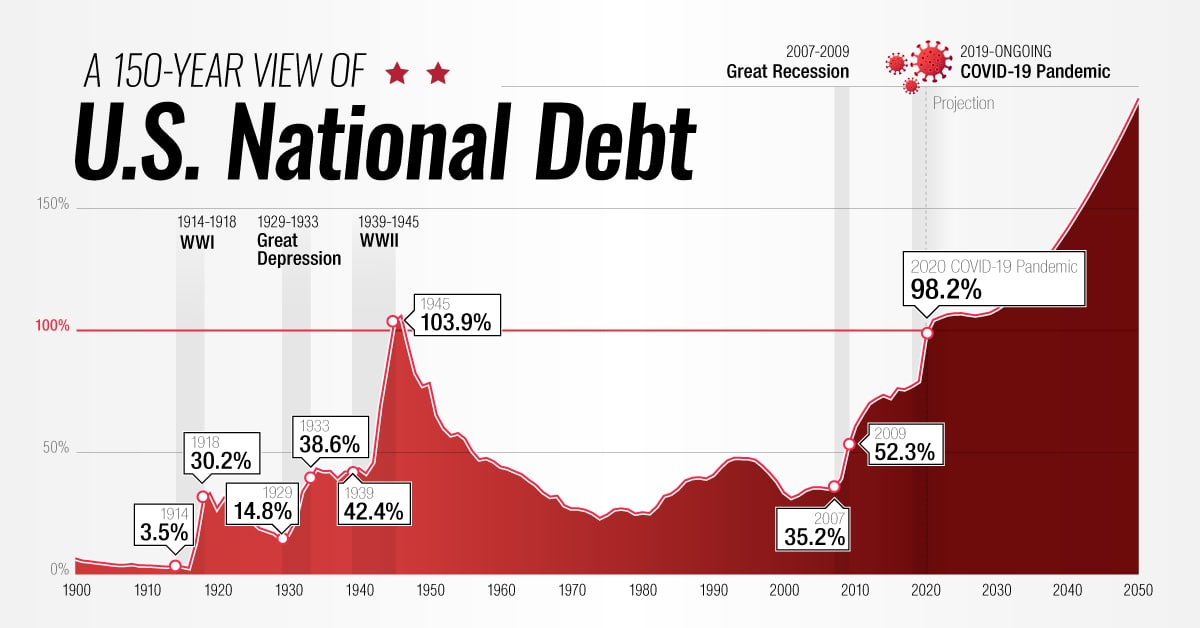

💰Государственный долг США достиг $30 трлн

Согласно последним данным министерства финансов, государственный долг Америки впервые превысил 30 триллионов долларов. Хотя, ранее прогнозировалось, что такой уровень долга будет достигнут в США только к 2025 году! Но поддержка населения и бизнеса во время пандемии обошлась очень дорого. Лишь с 2019 года долг вырос более чем на 7 трлн. долларов!

💬 Цитата: «COVID усугубил проблему. У нас была чрезвычайная ситуация, которая потребовала триллионных расходов, но структурные проблемы, с которыми мы сталкиваемся в финансовом плане, существовали задолго до пандемии», — сказал Майкл Петерсон, генеральный директор Фонда Петерсона, который способствует сокращению дефицита. «Наша нынешняя финансовая ситуация является результатом многолетней финансовой безответственности с обеих сторон. Поляризация нашего правительства и, в некоторой степени, нашего населения затрудняет реализацию решений. Если мы не наведем порядок в нашем финансовом доме, все эти другие проблемы, такие как климат, неравенство и национальная безопасность, станут более сложными».

В США существует законодательно установленный потолок госдолга, выше которого правительство не может наращивать займы. В декабре конгрессмены подняли его до $31,4 трлн.

🧮 А что с ростом ставки?

⚠️ Надо заметить, что в условиях повышения процентных ставок, обслуживание долга будет становиться дороже. Ведь для обслуживания долга придется занимать по более высоким ставкам. Это одна из причин, по которой ФРС не может сейчас позволить себе поднимать ставку до очень высоких уровней.

Есть и другие проблемные факторы: старение населения, повышенные расходы на здравоохранение и налоговая система, которая не приносит достаточных доходов для покрытия расходов. Они также вызывают беспокойство.

Давно прошли дни разговоров о мерах жесткой экономии. Вместо этого сегодняшние дискуссии перешли к вопросу о том, будет ли принятие дополнительных законопроектов о расходах на триллион долларов положительным или отрицательным фактором для экономики США в целом. Фактически, США уже вернулись к рекордному соотношению долга к ВВП, которое в последний раз наблюдалось после Второй мировой войны, оставив страну с огромным долговым бременем в сумме больше годового ВВП, но отношение долга к ВВП в 2022 г. составит уже 125%.

❓Слишком много?

Пока нет какого-то точного уровня, когда государственный долг начинает наносить ущерб его экономике. Пока процентные ставки остаются относительно низкими, а США могут брать дешевые займы, страна может справиться с гораздо большей долговой нагрузкой, чем когда-то считалось возможным (и даже может использовать эти условия, чтобы оставаться конкурентоспособной на международной арене). Однако федеральный долг не может бесконечно расти быстрее, чем экономика. Очевидно, это путь в никуда!

Как только доверие к казначейским облигациям подрывается или статус доллара в качестве резервной валюты оказывается под угрозой, заимствование может стать более дорогим, а обслуживание этого долга аннулирует любые бюджетные прогнозы, которые были сделаны в предыдущей кредитной среде.

🤔 С другой стороны, большая часть долга США является внутренним долгом и некоторая часть даже непубличным. Плюс США является эмитентом валюты своего долга. Так что пока они без проблем могут решать проблемы долга выпуском нового долга. Дефолта США пока не будет, можно даже не надеяться. Но все же, такое ускорение роста госдолга является тревожным сигналом. Вероятно, придется увеличивать налоговую нагрузку, что может сказаться в будущем на прибылях компаний.

#USA #США #госдолг #макро

Согласно последним данным министерства финансов, государственный долг Америки впервые превысил 30 триллионов долларов. Хотя, ранее прогнозировалось, что такой уровень долга будет достигнут в США только к 2025 году! Но поддержка населения и бизнеса во время пандемии обошлась очень дорого. Лишь с 2019 года долг вырос более чем на 7 трлн. долларов!

💬 Цитата: «COVID усугубил проблему. У нас была чрезвычайная ситуация, которая потребовала триллионных расходов, но структурные проблемы, с которыми мы сталкиваемся в финансовом плане, существовали задолго до пандемии», — сказал Майкл Петерсон, генеральный директор Фонда Петерсона, который способствует сокращению дефицита. «Наша нынешняя финансовая ситуация является результатом многолетней финансовой безответственности с обеих сторон. Поляризация нашего правительства и, в некоторой степени, нашего населения затрудняет реализацию решений. Если мы не наведем порядок в нашем финансовом доме, все эти другие проблемы, такие как климат, неравенство и национальная безопасность, станут более сложными».

В США существует законодательно установленный потолок госдолга, выше которого правительство не может наращивать займы. В декабре конгрессмены подняли его до $31,4 трлн.

🧮 А что с ростом ставки?

⚠️ Надо заметить, что в условиях повышения процентных ставок, обслуживание долга будет становиться дороже. Ведь для обслуживания долга придется занимать по более высоким ставкам. Это одна из причин, по которой ФРС не может сейчас позволить себе поднимать ставку до очень высоких уровней.

Есть и другие проблемные факторы: старение населения, повышенные расходы на здравоохранение и налоговая система, которая не приносит достаточных доходов для покрытия расходов. Они также вызывают беспокойство.

Давно прошли дни разговоров о мерах жесткой экономии. Вместо этого сегодняшние дискуссии перешли к вопросу о том, будет ли принятие дополнительных законопроектов о расходах на триллион долларов положительным или отрицательным фактором для экономики США в целом. Фактически, США уже вернулись к рекордному соотношению долга к ВВП, которое в последний раз наблюдалось после Второй мировой войны, оставив страну с огромным долговым бременем в сумме больше годового ВВП, но отношение долга к ВВП в 2022 г. составит уже 125%.

❓Слишком много?

Пока нет какого-то точного уровня, когда государственный долг начинает наносить ущерб его экономике. Пока процентные ставки остаются относительно низкими, а США могут брать дешевые займы, страна может справиться с гораздо большей долговой нагрузкой, чем когда-то считалось возможным (и даже может использовать эти условия, чтобы оставаться конкурентоспособной на международной арене). Однако федеральный долг не может бесконечно расти быстрее, чем экономика. Очевидно, это путь в никуда!

Как только доверие к казначейским облигациям подрывается или статус доллара в качестве резервной валюты оказывается под угрозой, заимствование может стать более дорогим, а обслуживание этого долга аннулирует любые бюджетные прогнозы, которые были сделаны в предыдущей кредитной среде.

🤔 С другой стороны, большая часть долга США является внутренним долгом и некоторая часть даже непубличным. Плюс США является эмитентом валюты своего долга. Так что пока они без проблем могут решать проблемы долга выпуском нового долга. Дефолта США пока не будет, можно даже не надеяться. Но все же, такое ускорение роста госдолга является тревожным сигналом. Вероятно, придется увеличивать налоговую нагрузку, что может сказаться в будущем на прибылях компаний.

#USA #США #госдолг #макро

{kind=link}

🔥 В США отчитываются крупнейшие компании

🔎 Трачу на отчеты все свободное время, выходит их сейчас много

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘PayPal (PYPL) упала на 25% после отчета, за последние полгода акция уже упала на 50%! Что же такого ужасного в отчете? И стоит ли купить этот падающий нож? Что же, давайте посмотрим на фундаментал, на отчет и подумаем насколько обоснована текущая цена и что я сам делаю с акциями, обзор здесь.

📗Компания AMD (AMD) выпустила очень хороший отчет и котировки резко отскочили после снижения к 100$ на падении NASDAQ. Стоит ли покупать акции и по каким ценам? И какая прибыль планируется в будущем? Что же, давайте смотреть отчет и разбираться. И еще один важный вопрос обсудим. По сделке поглощения Xilinx. Видео с разбором тут.

📙Google (GOOGL) выпустила хороший отчет и акции снова торгуются выше 3000$. Хотя в отчете и было несколько негативных моментов, акции обновляют хаи. Стоит ли их покупать на этих уровнях? И что там со сплитом акций тоже поговорим. Обзор здесь.

📕Tesla (TSLA) отчиталась за 4 квартал 2021 и весь год. Честно говоря, даже не ожидал такого отчета, он прекрасен, показатели впечатляют, Tesla действительно крутая компания. Но есть и плохие новости в отчете. И акции сливают. Вопрос в том, где подбирать? Какую цену можно считать справедливой. Свое мнение озвучил в этом ролике.

📘Intel (INTC) - гигант полупроводниковой промышленности отчитался за 4 квартал 2021 года, и акции на отчете слили... Как там дела у нового CEO с реализацией стратегии IDM 2.0?Make Intel Great Again? Получится ли? И стоит ли подбирать акции или держаться в стороне. Давайте разбираться.

📗Apple (AAPL) опубликовала шикарный отчет за последний квартал, почти все показатели радуют глаз, кроме нескольких небольших моментов. Акции на отчете выстреливали вверх. Но справедлива ли цена акций? И по какой цене брать Apple? Давайте смотреть отчет, мультипликаторы и будем считать.

📙Visa (V) и Mastercard (MA) отчитались за 4 квартал и улетели вверх, хороших цен больше не будет? Что ждать от акций и где брать если не купил? Давайте посмотрим и посчитаем мультипликаторы. Обзор тут.

📕Microsoft (MSFT) - откатила с максимумов достаточно неплохо, стоит ли подбирать бумагу сейчас? Пристально слежу за этой акцией и не могу пропустить отчет, давайте посмотрим на результаты и расскажу свое мнение о перспективах компании на будущее. Разбираемся в этом видео.

📘AT&T (T) за день сделала почти -10%, и это казалось бы, на неплохом отчете. В чем же дело? Что ждет компанию дальше? Что будет после выделения WarnerMedia и какие ждут дивиденды, разбираемся в этом обзоре.

📗IBM (IBM) растет на отчете, чем отчет так обрадовал инвесторов? Стоит ли покупать компанию под почти 5% дивиденды? И будут ли эти дивиденды срезать? И чего ждать от компании вообще в 2022 году. Все разбираем в этом ролике.

#отчеты #Patreon #PYPL #AMD #GOOGL #TSLA #INTC #T #AAPL #V #MA #MSFT #IBM

🔎 Трачу на отчеты все свободное время, выходит их сейчас много

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘PayPal (PYPL) упала на 25% после отчета, за последние полгода акция уже упала на 50%! Что же такого ужасного в отчете? И стоит ли купить этот падающий нож? Что же, давайте посмотрим на фундаментал, на отчет и подумаем насколько обоснована текущая цена и что я сам делаю с акциями, обзор здесь.

📗Компания AMD (AMD) выпустила очень хороший отчет и котировки резко отскочили после снижения к 100$ на падении NASDAQ. Стоит ли покупать акции и по каким ценам? И какая прибыль планируется в будущем? Что же, давайте смотреть отчет и разбираться. И еще один важный вопрос обсудим. По сделке поглощения Xilinx. Видео с разбором тут.

📙Google (GOOGL) выпустила хороший отчет и акции снова торгуются выше 3000$. Хотя в отчете и было несколько негативных моментов, акции обновляют хаи. Стоит ли их покупать на этих уровнях? И что там со сплитом акций тоже поговорим. Обзор здесь.

📕Tesla (TSLA) отчиталась за 4 квартал 2021 и весь год. Честно говоря, даже не ожидал такого отчета, он прекрасен, показатели впечатляют, Tesla действительно крутая компания. Но есть и плохие новости в отчете. И акции сливают. Вопрос в том, где подбирать? Какую цену можно считать справедливой. Свое мнение озвучил в этом ролике.

📘Intel (INTC) - гигант полупроводниковой промышленности отчитался за 4 квартал 2021 года, и акции на отчете слили... Как там дела у нового CEO с реализацией стратегии IDM 2.0?Make Intel Great Again? Получится ли? И стоит ли подбирать акции или держаться в стороне. Давайте разбираться.

📗Apple (AAPL) опубликовала шикарный отчет за последний квартал, почти все показатели радуют глаз, кроме нескольких небольших моментов. Акции на отчете выстреливали вверх. Но справедлива ли цена акций? И по какой цене брать Apple? Давайте смотреть отчет, мультипликаторы и будем считать.

📙Visa (V) и Mastercard (MA) отчитались за 4 квартал и улетели вверх, хороших цен больше не будет? Что ждать от акций и где брать если не купил? Давайте посмотрим и посчитаем мультипликаторы. Обзор тут.

📕Microsoft (MSFT) - откатила с максимумов достаточно неплохо, стоит ли подбирать бумагу сейчас? Пристально слежу за этой акцией и не могу пропустить отчет, давайте посмотрим на результаты и расскажу свое мнение о перспективах компании на будущее. Разбираемся в этом видео.

📘AT&T (T) за день сделала почти -10%, и это казалось бы, на неплохом отчете. В чем же дело? Что ждет компанию дальше? Что будет после выделения WarnerMedia и какие ждут дивиденды, разбираемся в этом обзоре.

📗IBM (IBM) растет на отчете, чем отчет так обрадовал инвесторов? Стоит ли покупать компанию под почти 5% дивиденды? И будут ли эти дивиденды срезать? И чего ждать от компании вообще в 2022 году. Все разбираем в этом ролике.

#отчеты #Patreon #PYPL #AMD #GOOGL #TSLA #INTC #T #AAPL #V #MA #MSFT #IBM

{kind=link}

📉 Интересная движуха на рынке и что купить со скидкой?

🔴 Сегодня во всех заголовках новостей акции Meta Platforms (ex. Facebook) FB.

Акции укатали на -25% за один день! И это уже после продолжительной коррекции.

Еще в сентябре мы видели цены в 380$, а сегодня около 240$.

👉🏻 EPS GAAP за 4 квартал 3,67$ хуже прогноза на 0,16 $.

👉🏻 Выручка в размере 33,67 млрд $ (+20,0% г/г) лучше прогноза на 230 млн $.

👉🏻 В среднем на декабрь 2021 года DAU (Daily Active Users) 1,93 миллиарда, что на 5% больше, чем в прошлом году.

Но это уменьшение по сравнению с 3 кварталом!

🔖 А самым негативным фактором оказался прогноз на 2022 год. Менеджмент ожидает, что общий доход в первом квартале 2022 года будет в диапазоне 27-29 миллиардов долларов, что представляет собой рост на 3-11% в годовом исчислении по сравнению с консенсус-прогнозом в 30,27 миллиарда долларов, рост ожидали на уровне 16%.

❗️А самое интересное - прибыль в 2022 году. Компания может заработать в 2022 году меньше, чем 2021! Вот и оценивай теперь акции роста по мультипликаторам. Такие дела. Тратить компания будет много, а перспективы монетизации метавселенной еще даже не на горизонте, так что весьма противоречивая ситуация.

Кому интересно подробнее, разбор отчета уже доступен подписчикам Patreon здесь.

🔴 Cigna (CI) - компания занимается мед. страхованием, есть в моем портфеле.

🔻Сегодня она упала на 5%, хотя отчет был лучше ожиданий, а вот прогноз на 2022 тоже чуть хуже ожиданий аналитиков.

Теперь в 2022 году они ожидают прибыль в 22.4$, против ожиданий в 22.48$, разница составит... 0.3%?

Но акцию сливают на 5%? Нервничают инвесторы на рынке, что поделать.

💸 Зато дивиденды Cigna повысила на 12%, с 1$ до 1.12$ в квартал. Что меня, как акционера, радует.

🔴 Amazon (AMZN) -6% сегодня, инвесторы нервничают перед выходом отчета.

Я думаю, что смысл понервничать есть, прошлый отчет вышел не самым радужным.

AWS растет прекрасно, а вот с основным бизнесом не задалось, очень сильное инфляционное давление и рост издержек.

Так что тут лучше дождаться отчета, прежде чем что-то делать.

🔴 Qualcomm (QCOM) снижается -3%, отчет уже есть и он выглядит неплохо.

✅ EPS non-GAAP в первом квартале 3,23$ превышает прогноз на 0,23 $.

✅ Выручка в размере 10,7 млрд $ (+29,9% г/г) превышает прогноз на 270 млн $.

✅ Выручка за следующий квартал составит $10,2–11 млрд по сравнению с консенсус-прогнозом в $9,54 млрд и прибыль на акцию non-GAAP в размере $2,80–3,00 по сравнению с консенсус-прогнозом в $2,48.

И результаты лучше прогноза, и новый Guidance лучше ожиданий. Выглядит странно.

Компания то недорогая, P/E на 2022 год всего 17.5. Жду когда она пробьет свой потолок и уйдет к 200$

#новости #отчеты #FB #CI #QCOM #AMZN

🔴 Сегодня во всех заголовках новостей акции Meta Platforms (ex. Facebook) FB.

Акции укатали на -25% за один день! И это уже после продолжительной коррекции.

Еще в сентябре мы видели цены в 380$, а сегодня около 240$.

👉🏻 EPS GAAP за 4 квартал 3,67$ хуже прогноза на 0,16 $.

👉🏻 Выручка в размере 33,67 млрд $ (+20,0% г/г) лучше прогноза на 230 млн $.

👉🏻 В среднем на декабрь 2021 года DAU (Daily Active Users) 1,93 миллиарда, что на 5% больше, чем в прошлом году.

Но это уменьшение по сравнению с 3 кварталом!

🔖 А самым негативным фактором оказался прогноз на 2022 год. Менеджмент ожидает, что общий доход в первом квартале 2022 года будет в диапазоне 27-29 миллиардов долларов, что представляет собой рост на 3-11% в годовом исчислении по сравнению с консенсус-прогнозом в 30,27 миллиарда долларов, рост ожидали на уровне 16%.

❗️А самое интересное - прибыль в 2022 году. Компания может заработать в 2022 году меньше, чем 2021! Вот и оценивай теперь акции роста по мультипликаторам. Такие дела. Тратить компания будет много, а перспективы монетизации метавселенной еще даже не на горизонте, так что весьма противоречивая ситуация.

Кому интересно подробнее, разбор отчета уже доступен подписчикам Patreon здесь.

🔴 Cigna (CI) - компания занимается мед. страхованием, есть в моем портфеле.

🔻Сегодня она упала на 5%, хотя отчет был лучше ожиданий, а вот прогноз на 2022 тоже чуть хуже ожиданий аналитиков.

Теперь в 2022 году они ожидают прибыль в 22.4$, против ожиданий в 22.48$, разница составит... 0.3%?

Но акцию сливают на 5%? Нервничают инвесторы на рынке, что поделать.

💸 Зато дивиденды Cigna повысила на 12%, с 1$ до 1.12$ в квартал. Что меня, как акционера, радует.

🔴 Amazon (AMZN) -6% сегодня, инвесторы нервничают перед выходом отчета.

Я думаю, что смысл понервничать есть, прошлый отчет вышел не самым радужным.

AWS растет прекрасно, а вот с основным бизнесом не задалось, очень сильное инфляционное давление и рост издержек.

Так что тут лучше дождаться отчета, прежде чем что-то делать.

🔴 Qualcomm (QCOM) снижается -3%, отчет уже есть и он выглядит неплохо.

✅ EPS non-GAAP в первом квартале 3,23$ превышает прогноз на 0,23 $.

✅ Выручка в размере 10,7 млрд $ (+29,9% г/г) превышает прогноз на 270 млн $.

✅ Выручка за следующий квартал составит $10,2–11 млрд по сравнению с консенсус-прогнозом в $9,54 млрд и прибыль на акцию non-GAAP в размере $2,80–3,00 по сравнению с консенсус-прогнозом в $2,48.

И результаты лучше прогноза, и новый Guidance лучше ожиданий. Выглядит странно.

Компания то недорогая, P/E на 2022 год всего 17.5. Жду когда она пробьет свой потолок и уйдет к 200$

#новости #отчеты #FB #CI #QCOM #AMZN

{kind=link}

👋🏻 Всем привет!

🛠 В минувшую пятницу вышел очень сильный отчет с данными по рынку труда. Число рабочих мест вне с/х сектора в январе выросло на 467 тыс., тогда как аналитики ожидали роста на 150 тыс. Отдельно стоит отметить ускорение роста заработных плат. А это, разумеется, инфляция. Рост заработных плат перекладывается на рост стоимости товаров и услуг. И надо помнить, что сильный рынок труда открывает ФРС дорогу к более быстрому ужесточению ДКП.

⚠️ Теперь рынок закладывает повышение ставки на следующем заседании ФРС сразу на 50 базисных пунктов. Фючерсы закладывают 32%-ную вероятность этого события против 8%, которые были неделей ранее.

Доходность 10-летних Treasuries уже выросла до 1.9% и дорога только вверх. Это будет оказывать негативное влияние на рынок акций. Пока ничего хорошего от американского рынка не жду, некоторые позиции конечно докупаю или продаю, но очень точечно и осторожно.

🛢Цены на нефть по Brent уже поднимались до 94$, как-то я писал, что прогнозы голдманов про нефть за 100$ вполне могут реализоваться в этом году. Да, это не будет долгосрочным явлением, но отметку эту мы скорее всего возьмем, т.к. данные по резервам показывают низкий уровень, а производства недостаточно для перекрытия спроса. Добавим сюда геополитику. На другой чаще весов - ужесточение ДКП в США, но именно на прошлой неделе индекс доллара снижался.

🇷🇺 В России пока, по большому счету, ничего не меняется. Риски никуда не исчезли. Если посмотреть на цены на нефть, то видно, что и рубль и российский рынок находится не на своем месте. Вот он - дисконт в цене на фоне геополитики. И еще аргумент по поводу того, что на таком рынке сидеть достаточно опасно, а втройне опасно с плечом - это инцидент с новостью от Bloomberg. В пятницу они опубликовали ложную новость о вторжении России в Украину. Да, потом извинились и удалили. Но теперь представьте себе, что было бы, если бы это случилось во время торгов, представляете себе реакцию рынка? Все стопы сразу бы отыграли.

❕Одним из важнейших событий у нас станет заседание ЦБ в пятницу. Рынок закладывает увеличение ставки на 100 б.п. до 9.5%. Для рубля это будет плюс. Для рынка акций и облигаций - минус, хотя рынок уже уверен в повышении ставки и оно заложено в цены.

В США продолжается сезон отчетов, особенно жду на этой неделе отчеты Tyson Foods ($TSN), Simon Property Group ($SPG), Take-Two ($TTWO), они выйдут уже сегодня, ведь все три компании имею в портфеле. Во вторник будут BP ($BP), Pfizer ($PFE), Digital Turbine ($APPS). Интересно, не падают ли у Pfizer доходы от вакцины?) В среду CVS ($CVS) и Walt Disney ($DIS), обе компании также держу. А в четверг отчитаются наши дивидендные короли - Coca-Cola ($KO), PepsiCo ($PEP), Philip Morris ($PM). Все остальные отчеты можно увидеть на картинке ниже 👇🏻

Всем хорошей недели!

#обзоррынка #отчеты

🛠 В минувшую пятницу вышел очень сильный отчет с данными по рынку труда. Число рабочих мест вне с/х сектора в январе выросло на 467 тыс., тогда как аналитики ожидали роста на 150 тыс. Отдельно стоит отметить ускорение роста заработных плат. А это, разумеется, инфляция. Рост заработных плат перекладывается на рост стоимости товаров и услуг. И надо помнить, что сильный рынок труда открывает ФРС дорогу к более быстрому ужесточению ДКП.

⚠️ Теперь рынок закладывает повышение ставки на следующем заседании ФРС сразу на 50 базисных пунктов. Фючерсы закладывают 32%-ную вероятность этого события против 8%, которые были неделей ранее.

Доходность 10-летних Treasuries уже выросла до 1.9% и дорога только вверх. Это будет оказывать негативное влияние на рынок акций. Пока ничего хорошего от американского рынка не жду, некоторые позиции конечно докупаю или продаю, но очень точечно и осторожно.

🛢Цены на нефть по Brent уже поднимались до 94$, как-то я писал, что прогнозы голдманов про нефть за 100$ вполне могут реализоваться в этом году. Да, это не будет долгосрочным явлением, но отметку эту мы скорее всего возьмем, т.к. данные по резервам показывают низкий уровень, а производства недостаточно для перекрытия спроса. Добавим сюда геополитику. На другой чаще весов - ужесточение ДКП в США, но именно на прошлой неделе индекс доллара снижался.

🇷🇺 В России пока, по большому счету, ничего не меняется. Риски никуда не исчезли. Если посмотреть на цены на нефть, то видно, что и рубль и российский рынок находится не на своем месте. Вот он - дисконт в цене на фоне геополитики. И еще аргумент по поводу того, что на таком рынке сидеть достаточно опасно, а втройне опасно с плечом - это инцидент с новостью от Bloomberg. В пятницу они опубликовали ложную новость о вторжении России в Украину. Да, потом извинились и удалили. Но теперь представьте себе, что было бы, если бы это случилось во время торгов, представляете себе реакцию рынка? Все стопы сразу бы отыграли.

❕Одним из важнейших событий у нас станет заседание ЦБ в пятницу. Рынок закладывает увеличение ставки на 100 б.п. до 9.5%. Для рубля это будет плюс. Для рынка акций и облигаций - минус, хотя рынок уже уверен в повышении ставки и оно заложено в цены.

В США продолжается сезон отчетов, особенно жду на этой неделе отчеты Tyson Foods ($TSN), Simon Property Group ($SPG), Take-Two ($TTWO), они выйдут уже сегодня, ведь все три компании имею в портфеле. Во вторник будут BP ($BP), Pfizer ($PFE), Digital Turbine ($APPS). Интересно, не падают ли у Pfizer доходы от вакцины?) В среду CVS ($CVS) и Walt Disney ($DIS), обе компании также держу. А в четверг отчитаются наши дивидендные короли - Coca-Cola ($KO), PepsiCo ($PEP), Philip Morris ($PM). Все остальные отчеты можно увидеть на картинке ниже 👇🏻

Всем хорошей недели!

#обзоррынка #отчеты

{kind=link}

🚫 Срыв сделки по покупке Arm компанией Nvidia

Теперь мы имеем уже официальную информацию. Запланированное Nvidia ( $NVDA ) приобретение Arm ( $ARMHF ) у SoftBank ( $SFTBY ) было прекращено из- за «серьезных проблем с регулированием».

Nvidia стремилась к заключению этой сделки с сентября 2020 года, и, учитывая, что в то время сделка оценивалась в «40 миллиардов долларов наличными и акциями» (и 80 миллиардов долларов в настоящее время), это была бы крупнейшая сделка в полупроводниковой отрасли.

📍Arm была основана в 1990 году и была независимой компанией до 2016 года, когда SoftBank купил ее за 32 миллиарда долларов.

Покупка Nvidia подверглась тщательной проверке с момента ее объявления. Сделка дала быNvidia контроль над технологиями ARM, которые используют другие производители чипов. ARM лицензирует свои разработки полупроводников для компаний, которые в основном используют их в устройствах с низким энергопотреблением: смартфонах, планшетах и носимых устройствах.

⚖️ Федеральная торговая комиссия подала в суд на основании антимонопольного законодательства, а британский регулятор конкуренции объявил о расследовании по этой сделке. Такие компании, как Microsoft ( $MSFT ) и Qualcomm ( $QCOM ), также выражали опасения, что это будет большой проблемой для компаний, которым нечем заменить технологии ARM. Хотя сама NVIDIA обещала, что ARM продолжила бы лицензировать других участников отрасли, в том числе и конкурентов самой NVIDIA, и это бы никак не повлияло на конкуренцию и позицию NVIDIA. Однако регулирующие органы были иного мнения.

💰Что касается Softbank, то компания заработает на отмене сделки. Плата за разрыв в размере $1,25 млрд будет отражена в качестве прибыли в четвертом квартале, а в самой Arm сменится ген. директор. После провала сделки SoftBank планирует разместить Arm на бирже, а IPO ожидается уже в этом или следующем году.

✅ Nvidia это сильный растущий бизнес, все сегменты которого показывают достаточно хорошую динамику.

✅ У компании широкий конкурентный ров. Благодаря своим лидирующим позициям в области графических процессоров компания играет неотъемлемую и все более заметную роль в мировой экономике. Являясь лидером в своей области, NVDA может привлекать лучших специалистов отрасли, которых она удерживает благодаря щедрым компенсационным пакетам и большому бюджету на исследования и разработки. Это дает компании возможность сохранить свое техническое превосходство в отрасли и продолжать внедрять инновации, чтобы усилить свои конкурентные преимущества, основанные на интеллектуальной собственности.

✅ Автомобильный бизнес в составе компании может стать сильной точкой роста на горизонте ближайших 5 лет.

✅ У компании все в порядке с финансами, очень хороший баланс.

❌ Учитывая важную роль продукции, компании придется постоянно бороться с регуляторами, стремясь к дальнейшему росту. Результаты по сделке ARM также негатив для компании.

❌ Будет конкуренция со стороны AMD ( $AMD ) и, возможно, в перспективе Intel ( $INTC ) и Tesla ( $TSLA )

❌ Несмотря на потенциал и сильный бизнес. акции оценены все еще дороговато: около 50 p/e по форвардной прибыли 2022 года.

С учетом оценки, пока остаюсь в стороне. Будет неплохо, если дадут возможность купить Nvidia на коррекции.

#новости #Nvidia #NVDA #ARM

Теперь мы имеем уже официальную информацию. Запланированное Nvidia ( $NVDA ) приобретение Arm ( $ARMHF ) у SoftBank ( $SFTBY ) было прекращено из- за «серьезных проблем с регулированием».

Nvidia стремилась к заключению этой сделки с сентября 2020 года, и, учитывая, что в то время сделка оценивалась в «40 миллиардов долларов наличными и акциями» (и 80 миллиардов долларов в настоящее время), это была бы крупнейшая сделка в полупроводниковой отрасли.

📍Arm была основана в 1990 году и была независимой компанией до 2016 года, когда SoftBank купил ее за 32 миллиарда долларов.

Покупка Nvidia подверглась тщательной проверке с момента ее объявления. Сделка дала быNvidia контроль над технологиями ARM, которые используют другие производители чипов. ARM лицензирует свои разработки полупроводников для компаний, которые в основном используют их в устройствах с низким энергопотреблением: смартфонах, планшетах и носимых устройствах.