🔥 В США продолжается сезон отчетов

🔎 Часть успеваем разбирать

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘Facebook (FB) - Meta Platforms -25% на отчете за 4 квартал. Это нормально вообще? И это падение уже после длительной коррекции. Что такого ужасного в отчете за 4 квартал? Что распугало всех инвесторов? Давайте смотреть отчет, думать о перспективах и прикидывать ценник. Обзор здесь

📙Amazon (AMZN) - отчет за Q4 2021, а все ли так хорошо? Amazon опубликовал отчет за 4 квартал 2021 года, на котором акции значительно подросли (в моменте скачок цены был около +15%), что же такого было интересного в отчете и упущена ли возможность войти в AMZN? Разбор отчета тут

📗Pfizer (PFE). Отчетность Pfizer бьет рекорды, да, Guidance оказался чуть ниже ожиданий, но такой выручки и прибыли компания никогда не видела. По форвардным P/E на 2022 год, она стала самой дешевой в секторе. Но акции снижаются. Стоит ли брать и по какой цене? Смотрим отчет и разбираемся.

📕Merck (MRK) что-то совсем растерялся со своими таблетками от COVID, которые сильно проигрывают Pfizer. Но отчет неплохой, компания дешевая, дивиденды на уровне и есть свои драйверы роста, которые разберем в этом ролике.

📘Qualcomm (QCOM) - отчет за 2021 год, компания рвет прогнозы аналитиков! 5G, iOT, роботизация и автономное вождение, знаете что объединяет все эти вещи? Ими занимается Qualcomm, не говоря уже о том, что в каждом андроиде стоит чип Snapdragon. Выручка выросла +30%, прибыль пиковая, акция стоит 15 форвардных прибылей, да еще и дивиденды платят. Да, есть и риски, но выглядит привлекательно. Давайте изучим отчет и все взвесим.

📗Акции Abbvie (ABBV) безудержно прут наверх, хотя в 2023 году у компании заканчивается патент на Хумиру, их блокбастер, который дает им около 30% выручки. Есть ли чем заменить? Кстати, компания по прежнему имеет одну из самых высоких див. доходностей в секторе. Но нет ли ловушки стоимости в этой акции? Давайте разбираться.

📙PepsiCo (PEP) немного припала на отчете, хотя данные то вышли хорошие и прогнозы ничего. Да и компания увеличила дивиденды на 7%, следующая выплата сделает ее дивидендным королем. Посмотрим на отчет, почему падаем и по каким ценам акции могут быть интересны для покупок. Обзор тут

📕Coca-Cola (KO) выпустила неплохой отчет, но пара негативных моментов там также имеется. Разберем отчет, посмотрим что с дивидендами, по какой цене брать колу, а также сравним с Pepsi. Ролик с обзором здесь.

📘Fortinet (FTNT) - одна из лучших компаний в сфере кибербезопасности, еще не было квартала, чтобы выручка компании падала год к году. Но дорогая зараза, посмотрим отчет и подумаем по каким ценам можно было бы присмотреться к покупкам. Ведь хорошая компания на растущем рынке - на вес золота и если дадут коррекция, нельзя упустить момент. Обзор здесь

🔎 И небольшой обзор ситуации на рынке тут.

#отчеты #Patreon #FB #AMZN #PFE #MRK #ABBV #QCOM #PEP #KO #FTNT

🔎 Часть успеваем разбирать

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘Facebook (FB) - Meta Platforms -25% на отчете за 4 квартал. Это нормально вообще? И это падение уже после длительной коррекции. Что такого ужасного в отчете за 4 квартал? Что распугало всех инвесторов? Давайте смотреть отчет, думать о перспективах и прикидывать ценник. Обзор здесь

📙Amazon (AMZN) - отчет за Q4 2021, а все ли так хорошо? Amazon опубликовал отчет за 4 квартал 2021 года, на котором акции значительно подросли (в моменте скачок цены был около +15%), что же такого было интересного в отчете и упущена ли возможность войти в AMZN? Разбор отчета тут

📗Pfizer (PFE). Отчетность Pfizer бьет рекорды, да, Guidance оказался чуть ниже ожиданий, но такой выручки и прибыли компания никогда не видела. По форвардным P/E на 2022 год, она стала самой дешевой в секторе. Но акции снижаются. Стоит ли брать и по какой цене? Смотрим отчет и разбираемся.

📕Merck (MRK) что-то совсем растерялся со своими таблетками от COVID, которые сильно проигрывают Pfizer. Но отчет неплохой, компания дешевая, дивиденды на уровне и есть свои драйверы роста, которые разберем в этом ролике.

📘Qualcomm (QCOM) - отчет за 2021 год, компания рвет прогнозы аналитиков! 5G, iOT, роботизация и автономное вождение, знаете что объединяет все эти вещи? Ими занимается Qualcomm, не говоря уже о том, что в каждом андроиде стоит чип Snapdragon. Выручка выросла +30%, прибыль пиковая, акция стоит 15 форвардных прибылей, да еще и дивиденды платят. Да, есть и риски, но выглядит привлекательно. Давайте изучим отчет и все взвесим.

📗Акции Abbvie (ABBV) безудержно прут наверх, хотя в 2023 году у компании заканчивается патент на Хумиру, их блокбастер, который дает им около 30% выручки. Есть ли чем заменить? Кстати, компания по прежнему имеет одну из самых высоких див. доходностей в секторе. Но нет ли ловушки стоимости в этой акции? Давайте разбираться.

📙PepsiCo (PEP) немного припала на отчете, хотя данные то вышли хорошие и прогнозы ничего. Да и компания увеличила дивиденды на 7%, следующая выплата сделает ее дивидендным королем. Посмотрим на отчет, почему падаем и по каким ценам акции могут быть интересны для покупок. Обзор тут

📕Coca-Cola (KO) выпустила неплохой отчет, но пара негативных моментов там также имеется. Разберем отчет, посмотрим что с дивидендами, по какой цене брать колу, а также сравним с Pepsi. Ролик с обзором здесь.

📘Fortinet (FTNT) - одна из лучших компаний в сфере кибербезопасности, еще не было квартала, чтобы выручка компании падала год к году. Но дорогая зараза, посмотрим отчет и подумаем по каким ценам можно было бы присмотреться к покупкам. Ведь хорошая компания на растущем рынке - на вес золота и если дадут коррекция, нельзя упустить момент. Обзор здесь

🔎 И небольшой обзор ситуации на рынке тут.

#отчеты #Patreon #FB #AMZN #PFE #MRK #ABBV #QCOM #PEP #KO #FTNT

{kind=link}

🔎 Разобрал для вас акции Tyson Foods (TSN) и их последний отчет

🍖 Tyson Foods является одним из крупнейших производителей и переработчиков мяса.

На отчете акции Tyson Foods неплохо выстрелили вверх c 88$ до 100$, но сейчас уже скорректировались.

В ролике разберем фундаментальные показатели Tyson, результаты последнего отчета, как инфляция

влияет на их бизнес и по какой цене стоит присмотреться к акциям Tyson Foods?

💰Кстати, Tyson платит дивиденды около 2% по текущим котировкам, но они растут высокими темпами, плюс есть еще байбэк.

На мой взгляд, компания Tyson Foods может быть весьма интересной, особенно в текущих условиях.

Ролик с разбором акций Tyson Foods уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #отчеты #обзор #TSN #TysonFoods

🍖 Tyson Foods является одним из крупнейших производителей и переработчиков мяса.

На отчете акции Tyson Foods неплохо выстрелили вверх c 88$ до 100$, но сейчас уже скорректировались.

В ролике разберем фундаментальные показатели Tyson, результаты последнего отчета, как инфляция

влияет на их бизнес и по какой цене стоит присмотреться к акциям Tyson Foods?

💰Кстати, Tyson платит дивиденды около 2% по текущим котировкам, но они растут высокими темпами, плюс есть еще байбэк.

На мой взгляд, компания Tyson Foods может быть весьма интересной, особенно в текущих условиях.

Ролик с разбором акций Tyson Foods уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #отчеты #обзор #TSN #TysonFoods

YouTube

Tyson Foods (TSN) - анализ акций, обзор отчета, дивиденды и прогноз по компании на 2022

Tyson Foods (TSN) - анализ акций, обзор отчета, дивиденды и прогноз по компании на 2022

В этом видео будет обзор акций компании Tyson Foods Inc (TSN). Разберем бизнес компании Tyson Foods, финансовые показатели по акциям Tyson Foods (TSN). Также разберем…

В этом видео будет обзор акций компании Tyson Foods Inc (TSN). Разберем бизнес компании Tyson Foods, финансовые показатели по акциям Tyson Foods (TSN). Также разберем…

🚩 Все мы уже слышали от аналитиков, что скорее всего ничего не будет. Потом все поменяли мнение. Теперь опять слышим, что самое плохое уже в цене. Риски я уже описал, а решать вам. Я почти ничего не продавал и даже сделал на обвале покупки, которые, возможно, зафиксирую на отскоке. Отскок сегодня есть, бодрее всего вылетают вверх $GMKN , $NLMK , $MAGN , $GAZP, $RASP, $HYDR .

Может бОльшую часть пути мы уже и отпадали, но мне кажется, это еще далеко не дно. А инвесторам, которые хотят избежать геополитических рисков лучше пока вообще воздержаться от покупки российских акций, лучше рассмотреть облигации, ведь доходность по ОФЗ уже около 11%.

Кстати, не забываем об отчетах на рынке США, самые интересные отчеты недели ниже 👇🏻

#новости #обзоррынка #отчеты

Может бОльшую часть пути мы уже и отпадали, но мне кажется, это еще далеко не дно. А инвесторам, которые хотят избежать геополитических рисков лучше пока вообще воздержаться от покупки российских акций, лучше рассмотреть облигации, ведь доходность по ОФЗ уже около 11%.

Кстати, не забываем об отчетах на рынке США, самые интересные отчеты недели ниже 👇🏻

#новости #обзоррынка #отчеты

{kind=link}

📣 Несмотря на сложную ситуацию, продолжаю держать вас в курсе и по событиям и по отчетам компаний на Patreon

👉🏻 В этом посте мой обзор ситуации на рынке, ситуации по блокировке счетов в IB и движениям валют.

Постараюсь держать вас в курсе событий и своих действий. Также планирую разбирать отчеты российских компаний + перспективы, чтобы было понятно что покупать. Там же буду писать о закупках акций РФ в своей портфель. На прошлой неделе ничего еще не покупал. А вот текущий ценник с LSE уже выглядит вкусно.

👉🏻 Мой взгляд на прошлой неделе здесь

📙Alibaba (BABA). Выручка за отчетный период выросла на 10% в годовом выражении — это наименьший квартальный прирост со времен первичного размещения акций Alibaba на бирже в США в 2014 г. Прибыль и FCF значительно минусуют, кажется, все настолько плохо, что хуже некуда и отчет ужасный. Но есть и позитивные факторы, посмотрим и на них. Также стоит вспомнить и о том, что ценник на очень низких уровнях 16-17 годов. Обзор здесь

📘Palantir (PLTR) - акция о которой много говорят, многие кричат "Покупайте, глупцы", с другой стороны мы слышим "Это пузырь!". Где же правда? Акция уже откатила на -60%, стоит ли присмотреться по текущим ценам? И стоит ли вообще покупать эту странную штуковину или лучше обойти ее стороной? Обзор здесь.

📗Walmart (WMT) на хорошем отчете вырос против движения рынка, давайте посмотрим что же в отчете такого хорошего и по каким уровням компания может быть интересна. Кстати, они очередной раз повысили дивиденды и скоро войдут в список дивидендных королей. Обзор здесь

👇🏻Отчеты по рынку США на этой неделе см. на скриншоте ниже

P.S. Если кто-то будет оформлять подписку, лучше делать это в начале месяца, т.к. Patreon списывает платежи в первых числах месяца.

#отчеты #обзор

👉🏻 В этом посте мой обзор ситуации на рынке, ситуации по блокировке счетов в IB и движениям валют.

Постараюсь держать вас в курсе событий и своих действий. Также планирую разбирать отчеты российских компаний + перспективы, чтобы было понятно что покупать. Там же буду писать о закупках акций РФ в своей портфель. На прошлой неделе ничего еще не покупал. А вот текущий ценник с LSE уже выглядит вкусно.

👉🏻 Мой взгляд на прошлой неделе здесь

📙Alibaba (BABA). Выручка за отчетный период выросла на 10% в годовом выражении — это наименьший квартальный прирост со времен первичного размещения акций Alibaba на бирже в США в 2014 г. Прибыль и FCF значительно минусуют, кажется, все настолько плохо, что хуже некуда и отчет ужасный. Но есть и позитивные факторы, посмотрим и на них. Также стоит вспомнить и о том, что ценник на очень низких уровнях 16-17 годов. Обзор здесь

📘Palantir (PLTR) - акция о которой много говорят, многие кричат "Покупайте, глупцы", с другой стороны мы слышим "Это пузырь!". Где же правда? Акция уже откатила на -60%, стоит ли присмотреться по текущим ценам? И стоит ли вообще покупать эту странную штуковину или лучше обойти ее стороной? Обзор здесь.

📗Walmart (WMT) на хорошем отчете вырос против движения рынка, давайте посмотрим что же в отчете такого хорошего и по каким уровням компания может быть интересна. Кстати, они очередной раз повысили дивиденды и скоро войдут в список дивидендных королей. Обзор здесь

👇🏻Отчеты по рынку США на этой неделе см. на скриншоте ниже

P.S. Если кто-то будет оформлять подписку, лучше делать это в начале месяца, т.к. Patreon списывает платежи в первых числах месяца.

#отчеты #обзор

{kind=link}

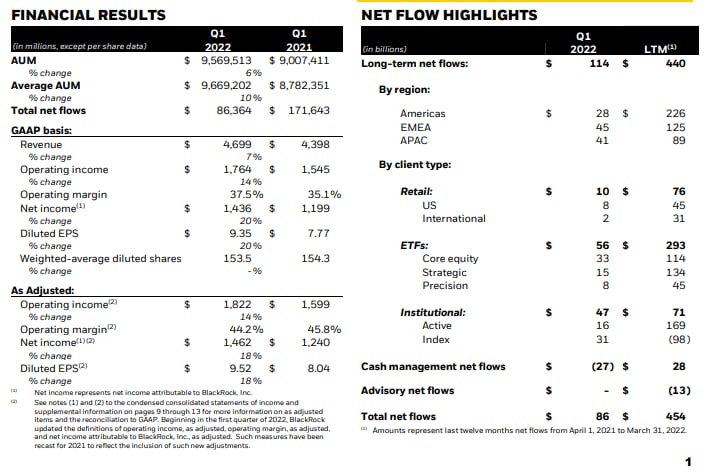

📝 А вот и отчет BlackRock (BLK) вышел

🟢 Прибыль на акцию non-GAPP 9.52$, что на 0.65$ выше прогноза

🔖 Этому способствовали более низкие расходы по сравнению с четвертым кварталом 2021 года.

🔴 Выручка в размере 4.7 млрд. $ (+6,8% г/г) ниже прогноза на 60 млн. долларов

🔖 Увеличение выручки на 7% по сравнению с прошлым годом благодаря сильному органическому росту и росту выручки от технологических услуг на 11%, что частично компенсируется более низкой комиссией за результаты фонда.

Технологические услуги, включая Aladdin, принесли 341 млн долларов дохода в первом квартале по сравнению с 339 млн долларов в четвертом квартале и 306 млн долларов в первом квартале 2021 года.

🔴 AUM (активы под управлением) 9.56 трлн. $ по сравнению с 10.01 трлн. в конце 2021 года

⚖️ P/E по форвардной прибыли 2022 года 17.6

💰 Див. доходность 2.72%

🚩Управляющие компании при падении рынка и рецессиях будут показывать плохие результаты. Но BlackRock, как лидер рынка, отличная компания. Поэтому мне хотелось бы докупить ее в портфель, но не по текущим ценам. Увидим 600-650$, там и посмотрим, можно начать задумываться. А вот ниже 500$ уже точно буду докупать.

#отчеты #BLK #BlackRock

🟢 Прибыль на акцию non-GAPP 9.52$, что на 0.65$ выше прогноза

🔖 Этому способствовали более низкие расходы по сравнению с четвертым кварталом 2021 года.

🔴 Выручка в размере 4.7 млрд. $ (+6,8% г/г) ниже прогноза на 60 млн. долларов

🔖 Увеличение выручки на 7% по сравнению с прошлым годом благодаря сильному органическому росту и росту выручки от технологических услуг на 11%, что частично компенсируется более низкой комиссией за результаты фонда.

Технологические услуги, включая Aladdin, принесли 341 млн долларов дохода в первом квартале по сравнению с 339 млн долларов в четвертом квартале и 306 млн долларов в первом квартале 2021 года.

🔴 AUM (активы под управлением) 9.56 трлн. $ по сравнению с 10.01 трлн. в конце 2021 года

⚖️ P/E по форвардной прибыли 2022 года 17.6

💰 Див. доходность 2.72%

🚩Управляющие компании при падении рынка и рецессиях будут показывать плохие результаты. Но BlackRock, как лидер рынка, отличная компания. Поэтому мне хотелось бы докупить ее в портфель, но не по текущим ценам. Увидим 600-650$, там и посмотрим, можно начать задумываться. А вот ниже 500$ уже точно буду докупать.

#отчеты #BLK #BlackRock

{kind=link}

🔻Netflix (NFLX) упал на 25% после закрытия! Покупать нельзя продавать?

📝 Netflix вчера представил отчет за 1 квартал, и по финансам то все было относительно неплохо.

👉🏻 Выручка 7.87 млрд. $ (+10% г/г), хотя и немного ниже прогноза

👉🏻 Прибыль на акцию (GAAP) 3.53$ (-6% г/г), что выше прогноза на целых 0.62$

⚠️ Но компания потеряла 200 000 подписчиков в чистом выражении. Это была первая потеря подписчиков Netflix (NFLX) за десятилетие. Все рассчитывали на рост, но все оказалось не так радужно.

💬 Обращение к инвесторам было достаточно прямолинейно: «Рост наших доходов значительно замедлился… Как мы и предсказывали, потоковое вещание побеждает линейное, а фильмы Netflix очень популярны во всем мире. совместное использование счетов домохозяйствами в сочетании с конкуренцией создает препятствия для роста доходов». Также руководство отметило, что рост был не таким высоким из-за высокой базы и большого роста во время пандемии.

Компания добавляет, что она будет поддерживать операционную маржу на уровне около 20%, поскольку она надеется ускорить рост доходов за счет «улучшения нашего сервиса и более эффективной монетизации совместного использования нескольких домохозяйств».

Операционная прибыль выросла лишь незначительно, до 1,972 млрд долларов с 1,96 млрд долларов год назад, а операционная маржа упала до 25,1% с 27,4% в первом квартале 2022 года.

🟢 Большим плюсом является положительный свободный денежный поток в первом квартале на фоне увеличения чистых денежных средств от операционной деятельности. Но каким будет FCF в 2022 году, вот что говорит компания:

💬 "В этом году у нас будет положительный свободный денежный поток, соответствующий нашим ожиданиям на этот год, и мы продолжим наращивать его в последующие годы. Таковы наши ожидания."

Традиционно наибольший свободный денежный поток у Netflix приходится на первый квартал каждого года, и с каждым кварталом свободный денежный поток становится меньше, чем в первом квартале. Так было и в 2021 году. Я думаю, что в этом году Netflix не получит многим более 1 миллиарда долларов свободного денежного потока. Что дает оценку P/FCF около,.. 150! Есть желание приобрести? Почему не стоит смотреть здесь прибыль на GAAP, я уже отмечал ранее, там не заложены расходы на создание нового контента, без чего Netflix не выдержит конкуренцию.

Да, они хотят начать монетизироваться через рекламу, но сколько это даст в деньгах, пока большой вопрос.

🚩Netflix никогда не был дешевым, Но раньше мы видели, что он растет. Сейчас в деньгах основные регионы UCAN (сев. америка) и EMEA растут всего на 5 и 6% соответственно, а подписчиков сервис и вовсе теряет. Конкуренция высокая, а свободный денежный поток ничтожен (еще раз, не смотрите на прибыль). Риски рецессии также сгущают краски. Если уж хочется поиграть в потоковое ТВ, я бы предпочел $DIS и $WBD.

💼 Обе акции имею в портфеле, $WBD появилась после выделения Warner Bros из AT&T $T. А $NFLX у меня не было и желания покупать сейчас нет. Единственное что с ней можно сделать сейчас - играть в спекулятивные отскоки.

#отчеты #NFLX #Netflix

📝 Netflix вчера представил отчет за 1 квартал, и по финансам то все было относительно неплохо.

👉🏻 Выручка 7.87 млрд. $ (+10% г/г), хотя и немного ниже прогноза

👉🏻 Прибыль на акцию (GAAP) 3.53$ (-6% г/г), что выше прогноза на целых 0.62$

⚠️ Но компания потеряла 200 000 подписчиков в чистом выражении. Это была первая потеря подписчиков Netflix (NFLX) за десятилетие. Все рассчитывали на рост, но все оказалось не так радужно.

💬 Обращение к инвесторам было достаточно прямолинейно: «Рост наших доходов значительно замедлился… Как мы и предсказывали, потоковое вещание побеждает линейное, а фильмы Netflix очень популярны во всем мире. совместное использование счетов домохозяйствами в сочетании с конкуренцией создает препятствия для роста доходов». Также руководство отметило, что рост был не таким высоким из-за высокой базы и большого роста во время пандемии.

Компания добавляет, что она будет поддерживать операционную маржу на уровне около 20%, поскольку она надеется ускорить рост доходов за счет «улучшения нашего сервиса и более эффективной монетизации совместного использования нескольких домохозяйств».

Операционная прибыль выросла лишь незначительно, до 1,972 млрд долларов с 1,96 млрд долларов год назад, а операционная маржа упала до 25,1% с 27,4% в первом квартале 2022 года.

🟢 Большим плюсом является положительный свободный денежный поток в первом квартале на фоне увеличения чистых денежных средств от операционной деятельности. Но каким будет FCF в 2022 году, вот что говорит компания:

💬 "В этом году у нас будет положительный свободный денежный поток, соответствующий нашим ожиданиям на этот год, и мы продолжим наращивать его в последующие годы. Таковы наши ожидания."

Традиционно наибольший свободный денежный поток у Netflix приходится на первый квартал каждого года, и с каждым кварталом свободный денежный поток становится меньше, чем в первом квартале. Так было и в 2021 году. Я думаю, что в этом году Netflix не получит многим более 1 миллиарда долларов свободного денежного потока. Что дает оценку P/FCF около,.. 150! Есть желание приобрести? Почему не стоит смотреть здесь прибыль на GAAP, я уже отмечал ранее, там не заложены расходы на создание нового контента, без чего Netflix не выдержит конкуренцию.

Да, они хотят начать монетизироваться через рекламу, но сколько это даст в деньгах, пока большой вопрос.

🚩Netflix никогда не был дешевым, Но раньше мы видели, что он растет. Сейчас в деньгах основные регионы UCAN (сев. америка) и EMEA растут всего на 5 и 6% соответственно, а подписчиков сервис и вовсе теряет. Конкуренция высокая, а свободный денежный поток ничтожен (еще раз, не смотрите на прибыль). Риски рецессии также сгущают краски. Если уж хочется поиграть в потоковое ТВ, я бы предпочел $DIS и $WBD.

💼 Обе акции имею в портфеле, $WBD появилась после выделения Warner Bros из AT&T $T. А $NFLX у меня не было и желания покупать сейчас нет. Единственное что с ней можно сделать сейчас - играть в спекулятивные отскоки.

#отчеты #NFLX #Netflix

{kind=link}

🚗 Tesla $TSLA растет на фоне хорошего отчета

🟢 Скорректированная прибыль на акцию составила $3.22, это значительно выше прогноза, на целых $0.95.

🟢 Выручка составила $18.76B (+80.6% г/г), что выше прогноза на $920M.

🟢 Также впечатляющим результатом был рост маржи автомобильного бизнеса до 32.9% (еще год назад было 26.5%)

🟢 Операционная маржа подскочила до 19,2%, повысившись с отметки в 14,7% в прошлом квартале. А год назад было всего 5.7%, очень неплохо.

Автопроизводитель сообщает, что в первом квартале он произвел 305 407 автомобилей (+69% г/г) и поставил 310 048 автомобилей (+68%). Tesla ( TSLA ) заявила, что планирует как можно быстрее нарастить свои производственные мощности, и подтвердила, что в течение нескольких лет она рассчитывает достичь среднегодового роста поставок автомобилей на 50%. Темпы роста будут зависеть от мощности оборудования, операционной эффективности, а также мощности и стабильности цепочки поставок. Tesla отметила, что ее собственные заводы работают не на полную мощность в течение нескольких кварталов, поскольку цепочка поставок стала основным ограничивающим фактором, который, вероятно, сохранится до конца 2022 года. Закрытие Шанхая в первом квартале повлияло на результаты

🔴 Как и ожидалось, Tesla указала на инфляционное влияние на свою структуру затрат, что способствовало изменению цен на автомобили.

🔴 Развертывание солнечной энергии упало на 48% до 48 МВт, в прошлом квартале было 85 МВт

Также Tesla ожидает, что прибыль, связанная с оборудованием и программным обеспечением продолжит расти, в этом году.

💰Tesla завершила квартал с денежной позицией в размере 18,0 млрд долларов. Общий долг, исключая финансирование транспортных средств и энергетических продуктов, упал до менее чем 100 миллионов долларов США в конце первого квартала. С деньгами у ребят все в порядке.

⚖️ Говоря об оценке, P/E около 92 по прибыли 2022 года кажется очень дорогой оценкой. Но тут важна скорость роста. Руководство по-прежнему сосредоточено на наращивании производства на новых заводах и повышении темпов строительства на существующих объектах. Их цель — увеличивать поставки примерно на 50% в год в среднем в течение следующих нескольких лет. Такой план роста производства может не реализоваться. Но предположим, что они будут расти темпами около 30% в год.

В таком случае, мы получим около 36 P/E к 2025 году, что еще достаточно дорого.

Но если предположить рост в 50%, то к 2025 P/E может составить около 25x, что уже не кажется безумием, а близко к адекватной оценке.

⚠️ Не будем забывать про риски:

🔸Проблемы с цепочками поставок. Кроме того, TSLA сталкивается с проблемой контроля над затратами из-за растущей инфляции, включая рост затрат на сырье, рабочую силу и энергию.

🔸Пока непонятно сможет ли компания поддерживать темпы роста в 50%

🔸В долгосрочной перспективе конкуренция на рынке электромобилей также обостряется. Доля рынка TSLA на некоторых основных рынках находится под сильным давлением не только со стороны известных производителей автомобилей, но и компаний-производителей электромобилей в США и за рубежом. Традиционные игроки, особенно Volkswagen ($VOW) и Ford Mach-E ($F) , занимают долю рынка в ЕС и США соответственно. В Китае, другом ключевом рынке электромобилей, NIO ( $NIO ) в настоящее время является крупнейшим конкурентом Tesla, за ним следуют Li Auto ( $LI ) и XPeng ( $XPEV ). Сможет ли TSLA сохранить свое конкурентное преимущество в области электромобилей в долгосрочной перспективе, неизвестно.

🚩Tesla - отличная компания, производство растет хорошими темпами, финансовые показатели очередной раз опережают прогнозы, маржа бизнеса растет. Но есть проблемы с цепочкой поставок, инфляцией и серьезная конкуренция. Справедлива ли оценка Tesla? С учетом всех возможных рисков и неопределенностей, мне она кажется высокой. Но определяться она будет, в основном, темпами роста. Я бы с удовольствием добавил Tesla в портфель, если бы увидел акции раза в два ниже текущих отметок.

#TSLA #Tesla #отчеты

🟢 Скорректированная прибыль на акцию составила $3.22, это значительно выше прогноза, на целых $0.95.

🟢 Выручка составила $18.76B (+80.6% г/г), что выше прогноза на $920M.

🟢 Также впечатляющим результатом был рост маржи автомобильного бизнеса до 32.9% (еще год назад было 26.5%)

🟢 Операционная маржа подскочила до 19,2%, повысившись с отметки в 14,7% в прошлом квартале. А год назад было всего 5.7%, очень неплохо.

Автопроизводитель сообщает, что в первом квартале он произвел 305 407 автомобилей (+69% г/г) и поставил 310 048 автомобилей (+68%). Tesla ( TSLA ) заявила, что планирует как можно быстрее нарастить свои производственные мощности, и подтвердила, что в течение нескольких лет она рассчитывает достичь среднегодового роста поставок автомобилей на 50%. Темпы роста будут зависеть от мощности оборудования, операционной эффективности, а также мощности и стабильности цепочки поставок. Tesla отметила, что ее собственные заводы работают не на полную мощность в течение нескольких кварталов, поскольку цепочка поставок стала основным ограничивающим фактором, который, вероятно, сохранится до конца 2022 года. Закрытие Шанхая в первом квартале повлияло на результаты

🔴 Как и ожидалось, Tesla указала на инфляционное влияние на свою структуру затрат, что способствовало изменению цен на автомобили.

🔴 Развертывание солнечной энергии упало на 48% до 48 МВт, в прошлом квартале было 85 МВт

Также Tesla ожидает, что прибыль, связанная с оборудованием и программным обеспечением продолжит расти, в этом году.

💰Tesla завершила квартал с денежной позицией в размере 18,0 млрд долларов. Общий долг, исключая финансирование транспортных средств и энергетических продуктов, упал до менее чем 100 миллионов долларов США в конце первого квартала. С деньгами у ребят все в порядке.

⚖️ Говоря об оценке, P/E около 92 по прибыли 2022 года кажется очень дорогой оценкой. Но тут важна скорость роста. Руководство по-прежнему сосредоточено на наращивании производства на новых заводах и повышении темпов строительства на существующих объектах. Их цель — увеличивать поставки примерно на 50% в год в среднем в течение следующих нескольких лет. Такой план роста производства может не реализоваться. Но предположим, что они будут расти темпами около 30% в год.

В таком случае, мы получим около 36 P/E к 2025 году, что еще достаточно дорого.

Но если предположить рост в 50%, то к 2025 P/E может составить около 25x, что уже не кажется безумием, а близко к адекватной оценке.

⚠️ Не будем забывать про риски:

🔸Проблемы с цепочками поставок. Кроме того, TSLA сталкивается с проблемой контроля над затратами из-за растущей инфляции, включая рост затрат на сырье, рабочую силу и энергию.

🔸Пока непонятно сможет ли компания поддерживать темпы роста в 50%

🔸В долгосрочной перспективе конкуренция на рынке электромобилей также обостряется. Доля рынка TSLA на некоторых основных рынках находится под сильным давлением не только со стороны известных производителей автомобилей, но и компаний-производителей электромобилей в США и за рубежом. Традиционные игроки, особенно Volkswagen ($VOW) и Ford Mach-E ($F) , занимают долю рынка в ЕС и США соответственно. В Китае, другом ключевом рынке электромобилей, NIO ( $NIO ) в настоящее время является крупнейшим конкурентом Tesla, за ним следуют Li Auto ( $LI ) и XPeng ( $XPEV ). Сможет ли TSLA сохранить свое конкурентное преимущество в области электромобилей в долгосрочной перспективе, неизвестно.

🚩Tesla - отличная компания, производство растет хорошими темпами, финансовые показатели очередной раз опережают прогнозы, маржа бизнеса растет. Но есть проблемы с цепочкой поставок, инфляцией и серьезная конкуренция. Справедлива ли оценка Tesla? С учетом всех возможных рисков и неопределенностей, мне она кажется высокой. Но определяться она будет, в основном, темпами роста. Я бы с удовольствием добавил Tesla в портфель, если бы увидел акции раза в два ниже текущих отметок.

#TSLA #Tesla #отчеты

{kind=link}

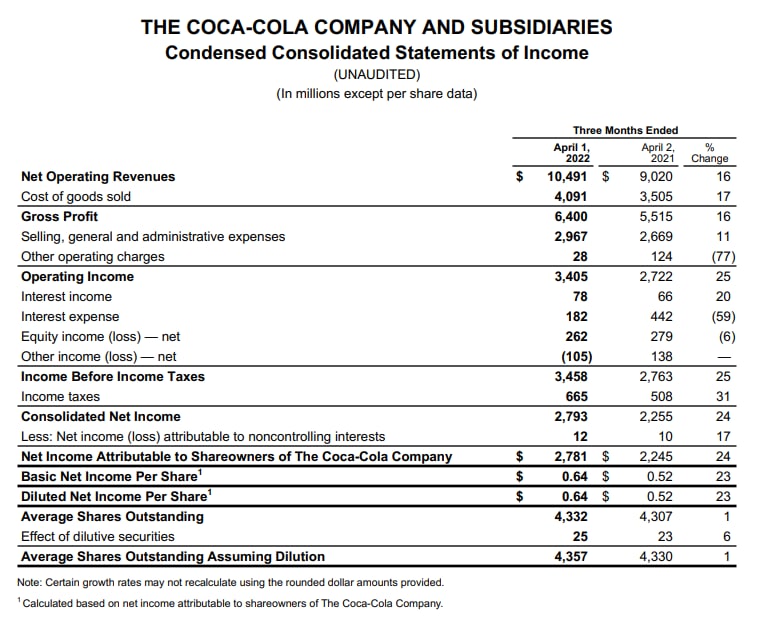

🥤Вот и отчет Coca-Cola (KO)

🟢 Прибыль на акцию (non-gaap) 0.64$ (+23% г/г), выше ожиданий на 0.06$

🟢 Выручка 10.5$ млрд. (+16.7% г/г) выше прогноза на $670 млн.

8 марта 2022 года компания объявила о приостановке своей деятельности в России из-за конфликта на Украине. Приблизительное влияние на чистую выручку и операционную прибыль от 1% до 2%, около 0,04 доллара США.

📊 Органические продажи выросли на 18% по сравнению с консенсус-прогнозом +9,5%, что обусловлено ростом на 22% в Европе, на Ближнем Востоке и в Африке и на 39% в Латинской Америке. Органические продажи выросли на 14% в Северной Америке.

Операционная маржа составила 32,5% от продаж против 30,2% в прошлом году.

✅ Отчет шикарный, выручка превзошла все ожидания, валовая прибыль оправдала ожидания, чистая прибыль также выше ожиданий.

👑 Coca-Cola - настоящий дивидендный король, компания уже 59 (!) лет ежегодно увеличивает свои дивиденды. Текущая доходность 2.7%.

⚖️ Но по текущим оценкам в P/E Fwd. 2022 = 26.6, выглядит дороговато, покупать не хочется. Выше 24 P/E, имхо, дорого. 55-56$ выглядит уже более-менее нормальной ценой, с дивидендами выше 3%.

#отчеты #KO #CocaCola

🟢 Прибыль на акцию (non-gaap) 0.64$ (+23% г/г), выше ожиданий на 0.06$

🟢 Выручка 10.5$ млрд. (+16.7% г/г) выше прогноза на $670 млн.

8 марта 2022 года компания объявила о приостановке своей деятельности в России из-за конфликта на Украине. Приблизительное влияние на чистую выручку и операционную прибыль от 1% до 2%, около 0,04 доллара США.

📊 Органические продажи выросли на 18% по сравнению с консенсус-прогнозом +9,5%, что обусловлено ростом на 22% в Европе, на Ближнем Востоке и в Африке и на 39% в Латинской Америке. Органические продажи выросли на 14% в Северной Америке.

Операционная маржа составила 32,5% от продаж против 30,2% в прошлом году.

✅ Отчет шикарный, выручка превзошла все ожидания, валовая прибыль оправдала ожидания, чистая прибыль также выше ожиданий.

👑 Coca-Cola - настоящий дивидендный король, компания уже 59 (!) лет ежегодно увеличивает свои дивиденды. Текущая доходность 2.7%.

⚖️ Но по текущим оценкам в P/E Fwd. 2022 = 26.6, выглядит дороговато, покупать не хочется. Выше 24 P/E, имхо, дорого. 55-56$ выглядит уже более-менее нормальной ценой, с дивидендами выше 3%.

#отчеты #KO #CocaCola

{kind=link}

🇷🇺 Российский рынок продолжает расти даже после неплохого роста вчера

🚀 В лидерах бумаги Globaltrans $GLTR , в моменте они прибавляют +18%. По итогам общего собрания акционеров, принято решение не выплачивать окончательный дивиденд за 2021 год. Но! Был одобрен байбэк на объем до 10% уставного капитала компании. По сути дела, дивиденды байбэком заменили, акционеры довольны. Компания прекрасная, держу в своем портфеле 💼 , единственная проблема с ней сейчас, что торгуются только расписки и на Мосбирже и на LSE, обыкновенных акций нет.

Газпром $GAZP полностью приостановил поставки газа компаниям «Булгаргаз» (Болгария) и PGNiG (Польша) в связи с неоплатой в рублях. Болгария и Польша являются транзитными государствами. В случае несанкционированного отбора российского газа из транзитных объемов в третьи страны, поставки для транзита будут сокращены на этот объем.

📋 Также сильный отчет сегодня представила X5 Retail Group $FIVE . Выручка выросла на 19% г/г, а EBITDA почти на 14% г/г. Спрос на потребительские товары в 1 квартале 2022 года был очень сильный, результаты даже лучше 4го квартала, который традиционно самый сильный для ритейлеров. Чистый долг/EBITDA составил 3,08x (1,67x до применения МСФО (IFRS) 16) на приемлемом уровне. Мне очень нравится $FIVE по текущим ценам. Но слабые места сейчас - это расписки, регистрация в Нидерландах, а также дивиденды, которые пока скорее всего не будут выплачиваться.

🇺🇸 Рынок США вчера продолжил снижаться, S&P просел на 2,81%, NASDAQ еще сильнее (уже на уровнях конца 2020 года), мы почти дошли до 4000 пунктов по S&P, на 4050 есть небольшая поддержка, посмотрим сможем ли устоять.

📝 Продолжается сезон отчетов. $MSFT Microsoft показал шикарный отчет, акции прибавили +5% после отчета. Облачный бизнес компании очень хорошо растет. Прибыль на акцию выросла почти на 14% к прошлому году, и была выше ожиданий аналитиков: 2.22$ (против ожиданий 2.2$). $MSFT - одна из самых крупных позиций моего портфеля 💼 акций США, считаю что эту акцию надо докупать на любых серьезных просадках.

🔻А вот Google $GOOG не оправдал ожиданий, обратная реакция -6% . Аналитики ждали прибыли 25.54$ на акцию, по факту вышло 24.62$. Самым большим разочарованием было резкое замедление роста доходов YouTube по сравнению с хорошими результатами 2021 года. Также повлияла остановка работы в РФ. В 2021 году около 1% доходов Google приходилось на Россию. $GOOGL пока не имею в портфеле, но после сплита хотелось бы добавить.

🚩По поводу рынка РФ, текущее движение расцениваю как заявку на разворот, но я не уверен что это так, поэтому отыгрывать такое можно пока только спекулятивно, инвестиционно заходить не спешу. Если только фиксировать ставки выше 10% в среднесрочных облигациях с расчетом на снижение ставки. В рынок США тоже пока лезть не интересно, есть потенциал сходить ниже.

#отчеты #обзоррынка

🚀 В лидерах бумаги Globaltrans $GLTR , в моменте они прибавляют +18%. По итогам общего собрания акционеров, принято решение не выплачивать окончательный дивиденд за 2021 год. Но! Был одобрен байбэк на объем до 10% уставного капитала компании. По сути дела, дивиденды байбэком заменили, акционеры довольны. Компания прекрасная, держу в своем портфеле 💼 , единственная проблема с ней сейчас, что торгуются только расписки и на Мосбирже и на LSE, обыкновенных акций нет.

Газпром $GAZP полностью приостановил поставки газа компаниям «Булгаргаз» (Болгария) и PGNiG (Польша) в связи с неоплатой в рублях. Болгария и Польша являются транзитными государствами. В случае несанкционированного отбора российского газа из транзитных объемов в третьи страны, поставки для транзита будут сокращены на этот объем.

📋 Также сильный отчет сегодня представила X5 Retail Group $FIVE . Выручка выросла на 19% г/г, а EBITDA почти на 14% г/г. Спрос на потребительские товары в 1 квартале 2022 года был очень сильный, результаты даже лучше 4го квартала, который традиционно самый сильный для ритейлеров. Чистый долг/EBITDA составил 3,08x (1,67x до применения МСФО (IFRS) 16) на приемлемом уровне. Мне очень нравится $FIVE по текущим ценам. Но слабые места сейчас - это расписки, регистрация в Нидерландах, а также дивиденды, которые пока скорее всего не будут выплачиваться.

🇺🇸 Рынок США вчера продолжил снижаться, S&P просел на 2,81%, NASDAQ еще сильнее (уже на уровнях конца 2020 года), мы почти дошли до 4000 пунктов по S&P, на 4050 есть небольшая поддержка, посмотрим сможем ли устоять.

📝 Продолжается сезон отчетов. $MSFT Microsoft показал шикарный отчет, акции прибавили +5% после отчета. Облачный бизнес компании очень хорошо растет. Прибыль на акцию выросла почти на 14% к прошлому году, и была выше ожиданий аналитиков: 2.22$ (против ожиданий 2.2$). $MSFT - одна из самых крупных позиций моего портфеля 💼 акций США, считаю что эту акцию надо докупать на любых серьезных просадках.

🔻А вот Google $GOOG не оправдал ожиданий, обратная реакция -6% . Аналитики ждали прибыли 25.54$ на акцию, по факту вышло 24.62$. Самым большим разочарованием было резкое замедление роста доходов YouTube по сравнению с хорошими результатами 2021 года. Также повлияла остановка работы в РФ. В 2021 году около 1% доходов Google приходилось на Россию. $GOOGL пока не имею в портфеле, но после сплита хотелось бы добавить.

🚩По поводу рынка РФ, текущее движение расцениваю как заявку на разворот, но я не уверен что это так, поэтому отыгрывать такое можно пока только спекулятивно, инвестиционно заходить не спешу. Если только фиксировать ставки выше 10% в среднесрочных облигациях с расчетом на снижение ставки. В рынок США тоже пока лезть не интересно, есть потенциал сходить ниже.

#отчеты #обзоррынка

{kind=link}

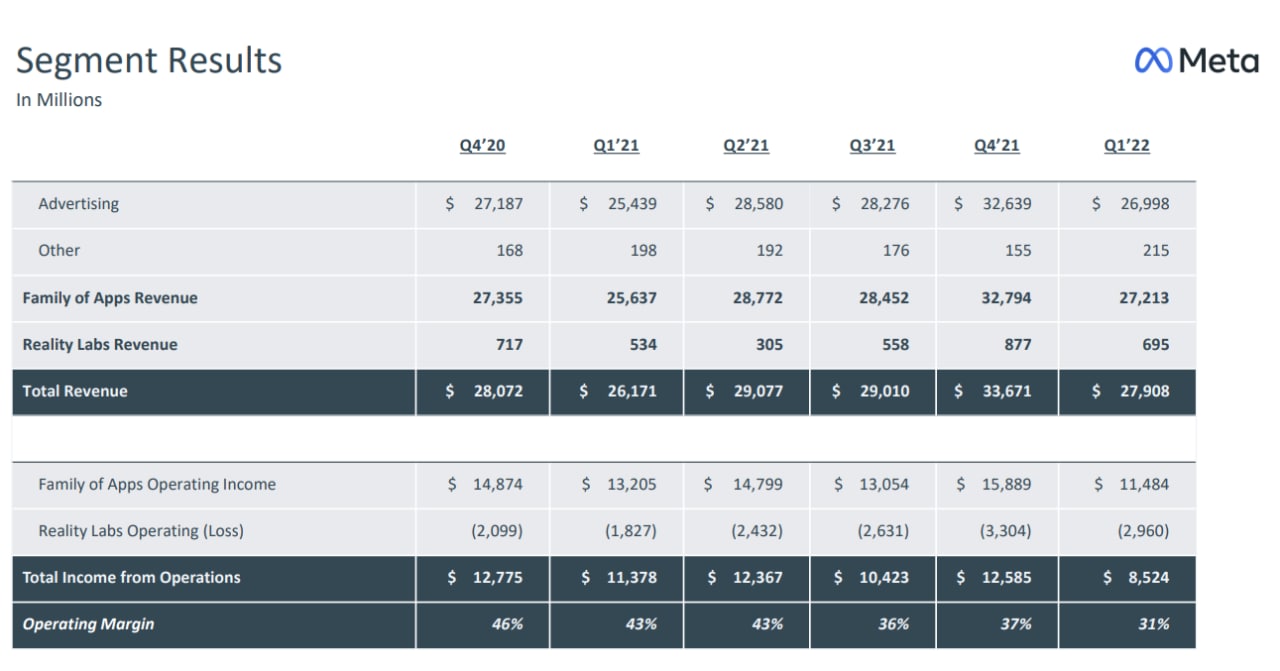

🚀 Meta ( $FB ) сегодня росли +16% на премаркете после отчета. Что делать с акциями?

🟢 Прибыль на акцию 2.72$ (-17.5% г/г) была выше ожиданий аналитиков на 0.17$

🔴 А вот по выручке в 27,91 млрд $ (+6,6% г/г) компания отстает от прогноза на 310 млн долларов

🟢 Количество ежедневно активных пользователей Facebook (DAU) было на 4% больше, чем в прошлом году.

🟢 Количество ежемесячно активных пользователей Facebook (MAU) на 3% больше по сравнению с прошлым годом.

💬 Генеральный директор Марк Цукерберг начал разговор с ключевого изменения, отметив, что компания замедлит некоторые инвестиции в "Метавселенную":

«Основываясь на сильном росте выручки, который мы наблюдали в 2021 году, мы запустили ряд многолетних проектов, чтобы ускорить некоторые из наших долгосрочных инвестиций, особенно в нашу инфраструктуру искусственного интеллекта, бизнес-платформу и Reality Labs», — сказал он.

«Эти инвестиции будут важны для нашего успеха и роста с течением времени, поэтому я по-прежнему считаю, что мы должны довести их до конца, но с учетом нашего текущего уровня роста бизнеса мы сейчас планируем замедлить темпы некоторых из наших инвестиций»

🎯 Цель у компании хорошая. В ближайшие годы, по словам Цукерберга, финансовая цель состоит в том, чтобы обеспечить достаточный рост операционного дохода, чтобы он мог финансировать инвестиции в Reality Labs при одновременном повышении общей прибыльности.

❗️Но, цитата: «К сожалению, в 2022 году этого не произойдет».

⚠️ У компании имеется также ряд проблем и рисков:

🔸Компания сталкивается с риском сильного доллара США, поскольку примерно 60% всех доходов зарабатываются на международном уровне.

🔸Вопросы конкуренции на рекламном рынке: TikTok, Apple $AAPL , Google $GOOG

🔸Стоит вопрос о продолжающейся борьбе Meta с изменениями конфиденциальности Apple, и есть две проблемы с iOS — таргетинг и измерение результатов. — и «мы работаем над смягчением обоих», — говорит операционный директор Шерил Сандберг. Что касается таргетинга, «мы совершенствуем наши системы по мере того, как тестируем и изучаем, а также поддерживаем рекламодателей с помощью лучших практик. И мы работаем над инструментами автоматизации, которые помогут рекламодателям лучше выбирать целевую аудиторию, и мы должны делать это с меньшим объемом данных». Короче, данных о клиентах меньше, реклама становится менее эффективной, они работают над инструментами повышения эффективности, чтобы не терять рынок.

⚖️ Оценка Meta выглядит уже очень привлекательно, FWD P/E 2022 = 16.7, если прибыль будет расти согласно оценкам аналитиков, то уже к 2024 коэффициент P/E будет около 12.6! Но не является ли это ловушкой стоимости?

🚩Количество пользователей растет, доходы растут, расходы не вырастут так сильно, как опасались ранее, прибыль выше, чем ожидалось, баланс хороший, оценка низкая, и компания быстро выкупает акции, что должно создать значительную стоимость для акционеров. в долгосрочной перспективе. Кажется, что Meta - это очень привлекательная покупка сейчас. Но надо помнить, что в ближайшие годы Meta Platforms предстоит масштабная тяжелая битва с регуляторными, потребительскими, макроэкономическими и конкурентными препятствиями. А эффект обратного выкупа, на самом деле, можно сократить раза в два, потому что это было компенсировано выпуском новых акций, которые выплачивались в виде бонуса сотрудникам. Плюс Smart Money выходят из этих акций. Ну я жду, что NASDAQ будет еще ниже во 2 или 3 кварталах 2022 года, поэтому покупать Meta я не спешу. Хотя имею эти акции в своем портфеле в размере стандартной позиции.

👉🏻 Текущий таргет аналитиков - 315$, а рыночная цена - около 200$. Короче говоря, аналитики WallStreet рекомендуют покупать и видят потенциал роста более 50%.

#FB #Meta #Facebook #отчеты

🟢 Прибыль на акцию 2.72$ (-17.5% г/г) была выше ожиданий аналитиков на 0.17$

🔴 А вот по выручке в 27,91 млрд $ (+6,6% г/г) компания отстает от прогноза на 310 млн долларов

🟢 Количество ежедневно активных пользователей Facebook (DAU) было на 4% больше, чем в прошлом году.

🟢 Количество ежемесячно активных пользователей Facebook (MAU) на 3% больше по сравнению с прошлым годом.

💬 Генеральный директор Марк Цукерберг начал разговор с ключевого изменения, отметив, что компания замедлит некоторые инвестиции в "Метавселенную":

«Основываясь на сильном росте выручки, который мы наблюдали в 2021 году, мы запустили ряд многолетних проектов, чтобы ускорить некоторые из наших долгосрочных инвестиций, особенно в нашу инфраструктуру искусственного интеллекта, бизнес-платформу и Reality Labs», — сказал он.

«Эти инвестиции будут важны для нашего успеха и роста с течением времени, поэтому я по-прежнему считаю, что мы должны довести их до конца, но с учетом нашего текущего уровня роста бизнеса мы сейчас планируем замедлить темпы некоторых из наших инвестиций»

🎯 Цель у компании хорошая. В ближайшие годы, по словам Цукерберга, финансовая цель состоит в том, чтобы обеспечить достаточный рост операционного дохода, чтобы он мог финансировать инвестиции в Reality Labs при одновременном повышении общей прибыльности.

❗️Но, цитата: «К сожалению, в 2022 году этого не произойдет».

⚠️ У компании имеется также ряд проблем и рисков:

🔸Компания сталкивается с риском сильного доллара США, поскольку примерно 60% всех доходов зарабатываются на международном уровне.

🔸Вопросы конкуренции на рекламном рынке: TikTok, Apple $AAPL , Google $GOOG

🔸Стоит вопрос о продолжающейся борьбе Meta с изменениями конфиденциальности Apple, и есть две проблемы с iOS — таргетинг и измерение результатов. — и «мы работаем над смягчением обоих», — говорит операционный директор Шерил Сандберг. Что касается таргетинга, «мы совершенствуем наши системы по мере того, как тестируем и изучаем, а также поддерживаем рекламодателей с помощью лучших практик. И мы работаем над инструментами автоматизации, которые помогут рекламодателям лучше выбирать целевую аудиторию, и мы должны делать это с меньшим объемом данных». Короче, данных о клиентах меньше, реклама становится менее эффективной, они работают над инструментами повышения эффективности, чтобы не терять рынок.

⚖️ Оценка Meta выглядит уже очень привлекательно, FWD P/E 2022 = 16.7, если прибыль будет расти согласно оценкам аналитиков, то уже к 2024 коэффициент P/E будет около 12.6! Но не является ли это ловушкой стоимости?

🚩Количество пользователей растет, доходы растут, расходы не вырастут так сильно, как опасались ранее, прибыль выше, чем ожидалось, баланс хороший, оценка низкая, и компания быстро выкупает акции, что должно создать значительную стоимость для акционеров. в долгосрочной перспективе. Кажется, что Meta - это очень привлекательная покупка сейчас. Но надо помнить, что в ближайшие годы Meta Platforms предстоит масштабная тяжелая битва с регуляторными, потребительскими, макроэкономическими и конкурентными препятствиями. А эффект обратного выкупа, на самом деле, можно сократить раза в два, потому что это было компенсировано выпуском новых акций, которые выплачивались в виде бонуса сотрудникам. Плюс Smart Money выходят из этих акций. Ну я жду, что NASDAQ будет еще ниже во 2 или 3 кварталах 2022 года, поэтому покупать Meta я не спешу. Хотя имею эти акции в своем портфеле в размере стандартной позиции.

👉🏻 Текущий таргет аналитиков - 315$, а рыночная цена - около 200$. Короче говоря, аналитики WallStreet рекомендуют покупать и видят потенциал роста более 50%.

#FB #Meta #Facebook #отчеты

{kind=link}