📢Самые важные темы этой недели

#главноезанеделю

💻На главной странице портала GB.BY размещены «горячие» теги этой недели.

Это ключевые слова, по которым вы легко сможете почитать актуальные материалы и сформировать удобные подборки по интересующим вас темам.

🔥«Горячие» теги этой недели:

#Валютное регулирование 2021

#Электронные накладные

#НДС

#Маркировка

#Торговля

☝️Переходите по ссылкам и читайте только самые важные материалы!

#главноезанеделю

💻На главной странице портала GB.BY размещены «горячие» теги этой недели.

Это ключевые слова, по которым вы легко сможете почитать актуальные материалы и сформировать удобные подборки по интересующим вас темам.

🔥«Горячие» теги этой недели:

#Валютное регулирование 2021

#Электронные накладные

#НДС

#Маркировка

#Торговля

☝️Переходите по ссылкам и читайте только самые важные материалы!

www.gb.by

GB.BY | Бухгалтерский портал

❗️С 8 июля начнет действовать новый порядок маркировки товаров унифицированными контрольными знаками

✍🏻Комментарий к постановлению МНС № 17

#маркировка

С 8 июля 2021 г. маркировка товаров контрольными (идентификационными) знаками заменяется маркировкой товаров унифицированными контрольными знаками (далее – УКЗ). Постановлением № 17 определен порядок маркировки товаров (в т.ч. остатков), оборота, кодов маркировки, средств идентификации, защищенных материальных носителей, защищенных материальных носителей с нанесенными средствами идентификации.

☝️Неиспользованные контрольные (идентификационные) знаки можно применять и после 8 июля т.г.

<…>

🔎Алгоритм маркировки товаров УКЗ

Маркировка товаров УКЗ включает:

1️⃣нанесение УКЗ на товар, этикетку либо на любую поверхность упаковки товара.

УКЗ должны быть нанесены таким образом, чтобы четко просматривались серии и номера нанесенных УКЗ, позволяющие их идентифицировать, а также не препятствовать доведению до сведения потребителей информации о потребительских свойствах товаров;

2️⃣внесение информации об использованных УКЗ в систему маркировки в следующем составе (подп. 1.1.3 п. 1 приложения 2 к постановлению № 17):

📌вид знака (УКЗ или контрольный (идентификационный) знак);

📌код вида (для контрольных (идентификационных) знаков);

📌наименование товара, на который нанесен УКЗ или контрольный (идентификационный) знак (в соответствии с перечнем товаров, подлежащих маркировке УКЗ);

📌серия и номер (диапазон номеров) УКЗ или контрольных (идентификационных) знаков.

❗️Информация подлежит передаче ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом.

Введение с 8 июля 2021 г. обязанности по представлению в систему маркировки информации об использованных УКЗ отменяет с указанной даты обязанность по представлению в налоговые органы:

📄отчета об использовании контрольных (идентификационных) знаков;

📄отчета об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками.

📎Справочно: для индивидуальных предпринимателей – плательщиков единого налога с индивидуальных предпринимателей и иных физических лиц установлен особый срок передачи информации – не позднее 1-го числа второго месяца, следующего за отчетным кварталом

<…>

⤵️⤵️⤵️

✍🏻Комментарий к постановлению МНС № 17

#маркировка

С 8 июля 2021 г. маркировка товаров контрольными (идентификационными) знаками заменяется маркировкой товаров унифицированными контрольными знаками (далее – УКЗ). Постановлением № 17 определен порядок маркировки товаров (в т.ч. остатков), оборота, кодов маркировки, средств идентификации, защищенных материальных носителей, защищенных материальных носителей с нанесенными средствами идентификации.

☝️Неиспользованные контрольные (идентификационные) знаки можно применять и после 8 июля т.г.

<…>

🔎Алгоритм маркировки товаров УКЗ

Маркировка товаров УКЗ включает:

1️⃣нанесение УКЗ на товар, этикетку либо на любую поверхность упаковки товара.

УКЗ должны быть нанесены таким образом, чтобы четко просматривались серии и номера нанесенных УКЗ, позволяющие их идентифицировать, а также не препятствовать доведению до сведения потребителей информации о потребительских свойствах товаров;

2️⃣внесение информации об использованных УКЗ в систему маркировки в следующем составе (подп. 1.1.3 п. 1 приложения 2 к постановлению № 17):

📌вид знака (УКЗ или контрольный (идентификационный) знак);

📌код вида (для контрольных (идентификационных) знаков);

📌наименование товара, на который нанесен УКЗ или контрольный (идентификационный) знак (в соответствии с перечнем товаров, подлежащих маркировке УКЗ);

📌серия и номер (диапазон номеров) УКЗ или контрольных (идентификационных) знаков.

❗️Информация подлежит передаче ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом.

Введение с 8 июля 2021 г. обязанности по представлению в систему маркировки информации об использованных УКЗ отменяет с указанной даты обязанность по представлению в налоговые органы:

📄отчета об использовании контрольных (идентификационных) знаков;

📄отчета об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками.

📎Справочно: для индивидуальных предпринимателей – плательщиков единого налога с индивидуальных предпринимателей и иных физических лиц установлен особый срок передачи информации – не позднее 1-го числа второго месяца, следующего за отчетным кварталом

<…>

⤵️⤵️⤵️

🔥С 1 июля изменился порядок заполнения накладных

✍🏻Комментарий к постановлению Минфина № 35

#маркировка

❗️С 1 июля 2021 г. в порядок заполнения товарной и товарно-транспортной накладной внесены изменения.

Чем это вызвано❓

Какие новые реквизиты в них должны быть указаны❓

В каких случаях❓

Что нового сказано об электронной накладной❓

☝️Давайте подробно разберемся и в причинах изменений, и в их сути.

📁Причина новаций

С 1 июля 2021 г. введены новые правила маркировки товаров, в т.ч. средствами идентификации, а также определен перечень товаров, сведения об обороте которых являются предметом прослеживаемости.

Эти новации послужили основанием для внесения изменений в Инструкцию № 58.

📢Новые правила маркировки товаров

Напомним, что оборот товаров, на которые подлежат нанесению незащищенные средства идентификации, а также товаров, сведения об обороте которых фиксируются в программном комплексе «Система прослеживаемости товаров», оформляется с соответствующих дат исключительно ЭТТН.

<…>

⤵️⤵️⤵️

✍🏻Комментарий к постановлению Минфина № 35

#маркировка

❗️С 1 июля 2021 г. в порядок заполнения товарной и товарно-транспортной накладной внесены изменения.

Чем это вызвано❓

Какие новые реквизиты в них должны быть указаны❓

В каких случаях❓

Что нового сказано об электронной накладной❓

☝️Давайте подробно разберемся и в причинах изменений, и в их сути.

📁Причина новаций

С 1 июля 2021 г. введены новые правила маркировки товаров, в т.ч. средствами идентификации, а также определен перечень товаров, сведения об обороте которых являются предметом прослеживаемости.

Эти новации послужили основанием для внесения изменений в Инструкцию № 58.

📢Новые правила маркировки товаров

Напомним, что оборот товаров, на которые подлежат нанесению незащищенные средства идентификации, а также товаров, сведения об обороте которых фиксируются в программном комплексе «Система прослеживаемости товаров», оформляется с соответствующих дат исключительно ЭТТН.

<…>

⤵️⤵️⤵️

🗂С 1 марта товары легкой промышленности надо маркировать средствами идентификации

#маркировка

🔜С 1 марта 2022 г. в Республике Беларусь вводится обязательная маркировка средствами идентификации (далее – СИ) отдельных товаров легкой промышленности, а также их остатков.

📌Какие товары становятся объектами маркировки СИ❓ Какие действия необходимо предпринять организациям, производящим или реализующим эти товары, в связи с вводимой маркировкой❓ Как правильно организовать инвентаризацию в отношении остатков товаров❓ Кому надо передать информацию о результатах инвентаризации❓

Давайте разберемся с этими вопросами👇

#маркировка

🔜С 1 марта 2022 г. в Республике Беларусь вводится обязательная маркировка средствами идентификации (далее – СИ) отдельных товаров легкой промышленности, а также их остатков.

📌Какие товары становятся объектами маркировки СИ❓ Какие действия необходимо предпринять организациям, производящим или реализующим эти товары, в связи с вводимой маркировкой❓ Как правильно организовать инвентаризацию в отношении остатков товаров❓ Кому надо передать информацию о результатах инвентаризации❓

Давайте разберемся с этими вопросами👇

📂Функционирование государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации в вопросах и ответах

#маркировка

❓️Можно ли вместо использования электронных накладных применять бумажные накладные с одновременным отражением отгрузки в системе маркировки?

💡Нет, нельзя. При обороте товаров, маркированных незащищенными средствами идентификации, обязательно использование электронных накладных (п. 3 Положения о маркировке товаров СИ). Создание электронных накладных возможно только в системе электронного документооборота аттестованных EDI-провайдеров.

📚В системе маркировки функционал по фиксации отгрузки товаров является не обязательным и не отвечает требованиям системы электронного документооборота. Cоответственно при обороте товаров с незащищенными средствами идентификации создание электронных накладных обязательно!

>>>

Читать подробнее⤵️

#маркировка

❓️Можно ли вместо использования электронных накладных применять бумажные накладные с одновременным отражением отгрузки в системе маркировки?

💡Нет, нельзя. При обороте товаров, маркированных незащищенными средствами идентификации, обязательно использование электронных накладных (п. 3 Положения о маркировке товаров СИ). Создание электронных накладных возможно только в системе электронного документооборота аттестованных EDI-провайдеров.

📚В системе маркировки функционал по фиксации отгрузки товаров является не обязательным и не отвечает требованиям системы электронного документооборота. Cоответственно при обороте товаров с незащищенными средствами идентификации создание электронных накладных обязательно!

>>>

Читать подробнее⤵️

📂Функционирование государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации в вопросах и ответах

#маркировка

🗂При подаче отчета о маркировке товаров средствами идентификации необходимо указать способ маркировки.

Что это такое❓️

💡В отчете по маркировке необходимо указать выбранный способ маркировки товаров:

– использование защищенного материального носителя – для маркировки товаров использовался защищенный материальный носитель с нанесенным средством идентификации (приобретается в РУП «Издательство «Белбланкавыд», оборот товаров допускается по бумажным накладным);

– использование знака защиты – на товары (или их упаковку) наносились средства идентификации с защитой их знаком защиты (приобретается в РУП «Издательство «Белбланкавыд», оборот товаров допускается по бумажным накладным);

– без защиты – средство идентификации нанесено на товар или упаковку товара (оборот только по электронным накладным).

Обратите внимание! Необходимо ответственно подходить к заполнению способа маркировки в отчете по маркировке, поскольку потом его изменить нельзя.

>>>

Читать подробнее⤵️

#маркировка

🗂При подаче отчета о маркировке товаров средствами идентификации необходимо указать способ маркировки.

Что это такое❓️

💡В отчете по маркировке необходимо указать выбранный способ маркировки товаров:

– использование защищенного материального носителя – для маркировки товаров использовался защищенный материальный носитель с нанесенным средством идентификации (приобретается в РУП «Издательство «Белбланкавыд», оборот товаров допускается по бумажным накладным);

– использование знака защиты – на товары (или их упаковку) наносились средства идентификации с защитой их знаком защиты (приобретается в РУП «Издательство «Белбланкавыд», оборот товаров допускается по бумажным накладным);

– без защиты – средство идентификации нанесено на товар или упаковку товара (оборот только по электронным накладным).

Обратите внимание! Необходимо ответственно подходить к заполнению способа маркировки в отчете по маркировке, поскольку потом его изменить нельзя.

>>>

Читать подробнее⤵️

🏷️Актуальные вопросы применения законодательства в сфере маркировки и прослеживаемости товаров

#маркировка

🗂️Субъект хозяйствования импортирует товары, подлежащие прослеживаемости (шины новые, велотовары) из страны, не входящей в ЕАЭС.

❓Требуется ли ему представлять в налоговые органы сведения о таких товарах после помещения их под таможенную процедуру выпуска для внутреннего потребления? Какой документ необходимо подавать субъекту хозяйствования в налоговые органы в случае ввоза данной группы товаров из государств – членов ЕАЭС?

☝️Сведения по импортной продукции, ввезенной из государства, не входящего в состав ЕАЭС, представляются в ПК СПТ Государственным таможенным комитетом.

✏️При импорте товаров из государств – членов ЕАЭС организация самостоятельно представляет сведения в ПК СПТ.

✍️Представление субъектом хозяйствования сведений при помещении под таможенную процедуру выпуска для внутреннего потребления импортной продукции, ввезенной из государства, не входящего в состав ЕАЭС, Указом № 496 не предусмотрено. Данная информация представляется в ПК СПТ Государственным таможенным комитетом.

☝️В случае импорта рассматриваемой группы товаров из государств – членов ЕАЭС субъекту хозяйствования в соответствии с требованиями п. 4 Положения необходимо самостоятельно представлять в ПК СПТ сведения о ввозе такого товара не позднее 20-го числа месяца, следующего за месяцем дня принятия на учет ввезенных товаров, но не позднее даты начала их оборота.

#маркировка

🗂️Субъект хозяйствования импортирует товары, подлежащие прослеживаемости (шины новые, велотовары) из страны, не входящей в ЕАЭС.

❓Требуется ли ему представлять в налоговые органы сведения о таких товарах после помещения их под таможенную процедуру выпуска для внутреннего потребления? Какой документ необходимо подавать субъекту хозяйствования в налоговые органы в случае ввоза данной группы товаров из государств – членов ЕАЭС?

☝️Сведения по импортной продукции, ввезенной из государства, не входящего в состав ЕАЭС, представляются в ПК СПТ Государственным таможенным комитетом.

✏️При импорте товаров из государств – членов ЕАЭС организация самостоятельно представляет сведения в ПК СПТ.

✍️Представление субъектом хозяйствования сведений при помещении под таможенную процедуру выпуска для внутреннего потребления импортной продукции, ввезенной из государства, не входящего в состав ЕАЭС, Указом № 496 не предусмотрено. Данная информация представляется в ПК СПТ Государственным таможенным комитетом.

☝️В случае импорта рассматриваемой группы товаров из государств – членов ЕАЭС субъекту хозяйствования в соответствии с требованиями п. 4 Положения необходимо самостоятельно представлять в ПК СПТ сведения о ввозе такого товара не позднее 20-го числа месяца, следующего за месяцем дня принятия на учет ввезенных товаров, но не позднее даты начала их оборота.

#маркировка #электронныенакладные

📢МНС разъяснило вопрос оформления электронных накладных при отгрузке в РФ товаров, маркированных незащищенными средствами идентификации.

☝️Второй вопрос, на который отвечает МНС, касается использования электронных накладных при обороте товаров, маркированных средствами идентификации российского образца, сгенерированными на номера ограниченной циркуляции GTIN российского образца, начинающегося на 029, использованного для маркировки остатков товаров в РФ по упрощенному порядку.

>>>

Подробнее читайте на портале GB.BY👇

Оформление электронных накладных при отгрузке товаров в РФ: МНС разъясняет

📢МНС разъяснило вопрос оформления электронных накладных при отгрузке в РФ товаров, маркированных незащищенными средствами идентификации.

☝️Второй вопрос, на который отвечает МНС, касается использования электронных накладных при обороте товаров, маркированных средствами идентификации российского образца, сгенерированными на номера ограниченной циркуляции GTIN российского образца, начинающегося на 029, использованного для маркировки остатков товаров в РФ по упрощенному порядку.

>>>

Подробнее читайте на портале GB.BY👇

Оформление электронных накладных при отгрузке товаров в РФ: МНС разъясняет

#круглыйстол #маркировка

Одна из «горячих» тем настоящего времени – маркировка товаров унифицированными контрольными знаками или средствами идентификации (УКЗ и СИ).

📩Об этом свидетельствует большое количество вопросов, поступивших в редакцию журнала «Главный Бухгалтер».

📚Читателей интересуют вопросы необходимости маркировки товаров УКЗ или СИ, использования электронных накладных при обороте маркированных товаров, возможности нанесения знака защиты на товары, промаркированные российским СИ, и использования бумажных накладных, порядка маркировки пива и детской воды российскими СИ, изменения электронной почты, указанной в системе маркировки.

📢Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

Одна из «горячих» тем настоящего времени – маркировка товаров унифицированными контрольными знаками или средствами идентификации (УКЗ и СИ).

📩Об этом свидетельствует большое количество вопросов, поступивших в редакцию журнала «Главный Бухгалтер».

📚Читателей интересуют вопросы необходимости маркировки товаров УКЗ или СИ, использования электронных накладных при обороте маркированных товаров, возможности нанесения знака защиты на товары, промаркированные российским СИ, и использования бумажных накладных, порядка маркировки пива и детской воды российскими СИ, изменения электронной почты, указанной в системе маркировки.

📢Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

📂Дифференцированный учет товаров: когда организация может присвоить товару внутренний код, а когда должна внести информацию в ePASS?

#маркировка

❓Могут ли организации торговли требовать от поставщиков, чтобы приобретаемые у них товары (продукция) имели товарный номер GTIN?

💡Могут.

Организации и индивидуальные предприниматели, осуществляющие продажу товаров в торговом объекте с торговой площадью 200 м2 и более, за исключением объектов потребительской кооперации, расположенных на территории сельской местности, и магазинов беспошлинной торговли, используют кассовый суммирующий аппарат или программную кассу, обеспечивающие дифференцированный учет данных о реализуемых товарах, а также формирование в платежном документе помимо иной информации, определенной в требованиях к кассовому суммирующему аппарату или программной кассе, наименования товара.

⏳С 10 марта 2023 г. дифференцированный учет данных о реализуемых товарах, подлежащих товарной нумерации и штриховому кодированию, осуществляется с использованием международного идентификационного номера товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN)), наносимого на товар (этикетку, упаковку) в виде машиночитаемых символик (штриховых идентификационных кодов).

☝️Источником данных о таком номере является межведомственная распределенная информационная система «Банк данных электронных паспортов товаров».

Обязанность и порядок применения машиночитаемых символик (штриховых идентификационных кодов) для маркировки товаров не являются новыми. Они установлены рядом нормативных правовых и технических нормативных правовых актов.

>>>

Читать подробнее⤵️

#маркировка

❓Могут ли организации торговли требовать от поставщиков, чтобы приобретаемые у них товары (продукция) имели товарный номер GTIN?

💡Могут.

Организации и индивидуальные предприниматели, осуществляющие продажу товаров в торговом объекте с торговой площадью 200 м2 и более, за исключением объектов потребительской кооперации, расположенных на территории сельской местности, и магазинов беспошлинной торговли, используют кассовый суммирующий аппарат или программную кассу, обеспечивающие дифференцированный учет данных о реализуемых товарах, а также формирование в платежном документе помимо иной информации, определенной в требованиях к кассовому суммирующему аппарату или программной кассе, наименования товара.

⏳С 10 марта 2023 г. дифференцированный учет данных о реализуемых товарах, подлежащих товарной нумерации и штриховому кодированию, осуществляется с использованием международного идентификационного номера товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN)), наносимого на товар (этикетку, упаковку) в виде машиночитаемых символик (штриховых идентификационных кодов).

☝️Источником данных о таком номере является межведомственная распределенная информационная система «Банк данных электронных паспортов товаров».

Обязанность и порядок применения машиночитаемых символик (штриховых идентификационных кодов) для маркировки товаров не являются новыми. Они установлены рядом нормативных правовых и технических нормативных правовых актов.

>>>

Читать подробнее⤵️

🏷️Маркировка товаров унифицированными контрольными знаками или средствами идентификации: практика в вопросах и ответах

#маркировка

🗂️Российский производитель молочной продукции утверждает, что маркировка не наносится на сырки глазированные массой менее 30 г.

Правильная ли это информация❓

💡 В Республике Беларусь введена маркировка отдельных видов молочной продукции, классифицируемых кодами 0401, 0402, 0403, 0404, 0405, 0406, 0406 10 500, 2105 00, 2202 99 910 0, 2202 99 950 0, 2202 99 990 0 ТН ВЭД ЕАЭС, средствами идентификации (пп. 1–11 Перечня СИ).

☝️Исключение составляет молочная продукция, масса нетто которой составляет 30 г и менее. Такая молочная продукция маркировке не подлежит как на территории Республики Беларусь, так и в Российской Федерации (абз. 7 п. 2 решения Совета ЕЭК от 23.12.2020 № 129; подстрочное примечание к Перечню СИ).

С учетом изложенного👆 сырки глазированные массой 30 г и менее не подлежат маркировке СИ.

>>>

Другие вопросы по теме ⤵️

#маркировка

🗂️Российский производитель молочной продукции утверждает, что маркировка не наносится на сырки глазированные массой менее 30 г.

Правильная ли это информация❓

☝️Исключение составляет молочная продукция, масса нетто которой составляет 30 г и менее. Такая молочная продукция маркировке не подлежит как на территории Республики Беларусь, так и в Российской Федерации (абз. 7 п. 2 решения Совета ЕЭК от 23.12.2020 № 129; подстрочное примечание к Перечню СИ).

С учетом изложенного

>>>

Другие вопросы по теме ⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Маркировка товаров унифицированными контрольными знаками или средствами идентификации: практика в вопросах и ответах

#маркировка

❓В чем отличие защищенных и незащищенных СИ?

Незащищенные СИ – это СИ, нанесенные непосредственно на товар или его упаковку либо на материальный носитель, не содержащий элементы (средства) защиты от подделки или знак защиты. Защищенные СИ – это СИ, нанесенные на материальный носитель, содержащий элементы (средства) защиты от подделки или знак защиты.

Образец знака защиты определен постановлением Минфина Республики Беларусь от 30.04.2021 № 34.

В случае если товар промаркирован незащищенными СИ, его оборот должен осуществляться с использованием электронных накладных, в которых должна указываться информация о СИ (п. 3 Положения о маркировке товаров средствами идентификации, утвержденного Указом № 243; далее – Положение о СИ).

📎Справочно:

оборот товаров – это ввоз, хранение, транспортировка, использование, получение и передача товаров, в т.ч. их приобретение, предложение к реализации и реализация на территории Республики Беларусь, а также трансграничная торговля (п. 10 приложения 3 к Указу № 243).

Больше вопросов по теме читайте в материале⤵️⤵️⤵️

#маркировка

❓В чем отличие защищенных и незащищенных СИ?

Незащищенные СИ – это СИ, нанесенные непосредственно на товар или его упаковку либо на материальный носитель, не содержащий элементы (средства) защиты от подделки или знак защиты. Защищенные СИ – это СИ, нанесенные на материальный носитель, содержащий элементы (средства) защиты от подделки или знак защиты.

Образец знака защиты определен постановлением Минфина Республики Беларусь от 30.04.2021 № 34.

В случае если товар промаркирован незащищенными СИ, его оборот должен осуществляться с использованием электронных накладных, в которых должна указываться информация о СИ (п. 3 Положения о маркировке товаров средствами идентификации, утвержденного Указом № 243; далее – Положение о СИ).

📎Справочно:

оборот товаров – это ввоз, хранение, транспортировка, использование, получение и передача товаров, в т.ч. их приобретение, предложение к реализации и реализация на территории Республики Беларусь, а также трансграничная торговля (п. 10 приложения 3 к Указу № 243).

Больше вопросов по теме читайте в материале⤵️⤵️⤵️

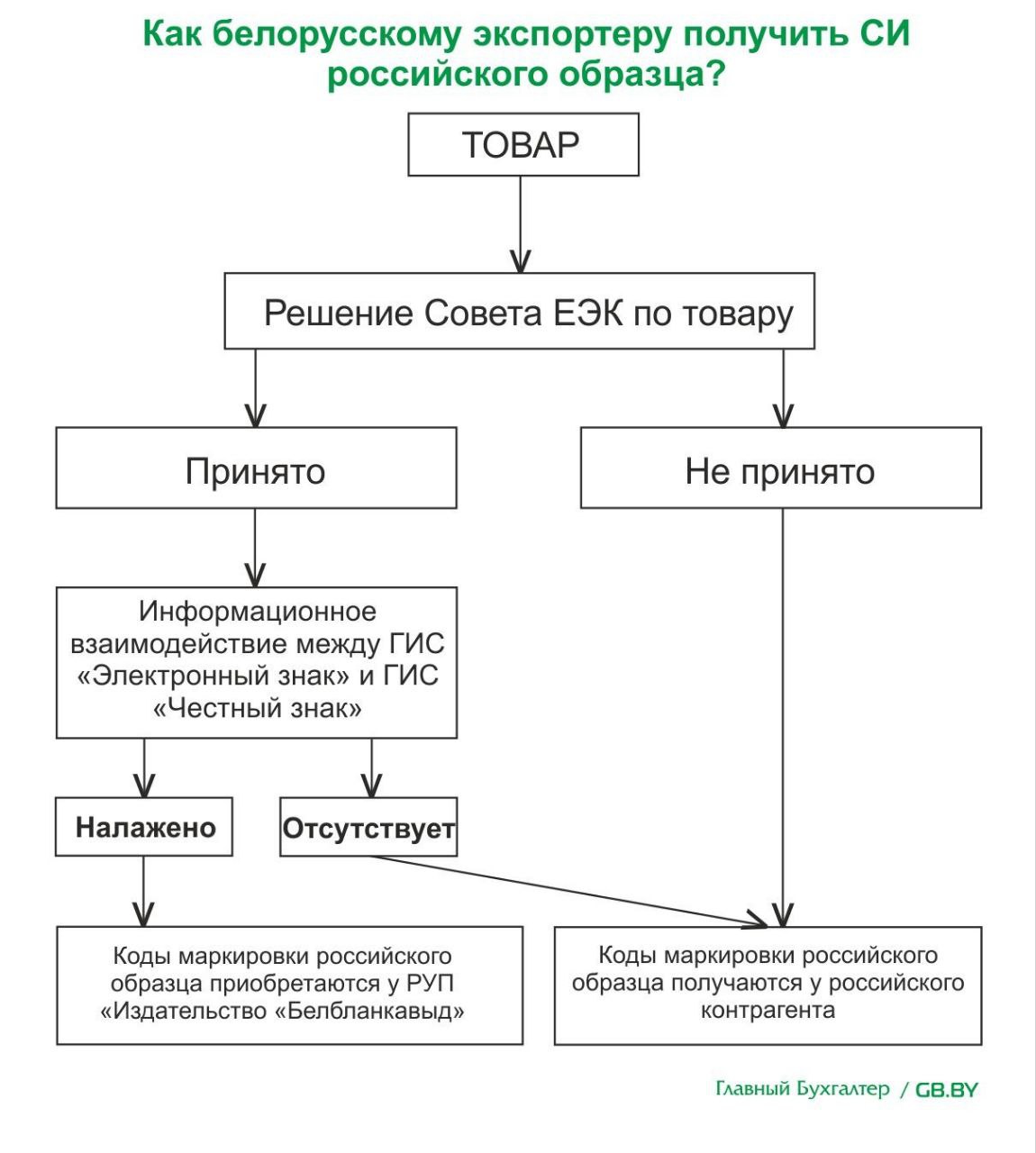

💼 Работаем с российскими партнерами без ошибок: что поменялось в экспорте товаров с 1 сентября 2023 года?

#маркировка

❓Как белорусскому экспортеру получить СИ российского образца?

Белорусским экспортерам необходимо руководствоваться схемой, приведенной ниже⤵️

Исходя из схемы👇 есть 2 способа приобретения кодов маркировки российского образца:

1️⃣у белорусского оператора системы маркировки РУП «Издательство «Белбланкавыд».

Этот способ работает лишь в том случае, если:

✔️по товару есть решение Совета ЕЭК (в настоящее время оно отсутствует);

✔️между системами маркировки двух стран налажено информационное взаимодействие.

🖇 Справочно:

в соответствии с прейскурантом цен(тарифов) на товары (работы, услуги) по маркировке товаров от 07.07.2021 цена одного кода маркировки российского образца составляет 3 бел. коп. (без НДС);

2️⃣ у российского контрагента.

В этом случае возмещение стоимости кодов маркировки российского образца происходит по соглашению сторон.

Из вышеизложенного👆 следует, что в настоящее время рабочим является только второй способ. ☝️То есть белорусскому экспортеру для вывоза маркируемых в России товаров необходимо получить коды маркировки российского образца у российского контрагента.

🖇 Справочно:

в России установлена плата за оказание услуг по предоставлению кодов маркировки, необходимых для формирования средств идентификации и обеспечения мониторинга движения товаров, подлежащих обязательной маркировке СИ, для участника оборота товаров, подлежащих маркировке средствами идентификации, в размере 50 рос. коп. за 1 код маркировки без учета НДС (п. 1 постановления РФ № 577).

#маркировка

❓Как белорусскому экспортеру получить СИ российского образца?

Белорусским экспортерам необходимо руководствоваться схемой, приведенной ниже⤵️

Исходя из схемы👇 есть 2 способа приобретения кодов маркировки российского образца:

1️⃣у белорусского оператора системы маркировки РУП «Издательство «Белбланкавыд».

Этот способ работает лишь в том случае, если:

✔️по товару есть решение Совета ЕЭК (в настоящее время оно отсутствует);

✔️между системами маркировки двух стран налажено информационное взаимодействие.

в соответствии с прейскурантом цен(тарифов) на товары (работы, услуги) по маркировке товаров от 07.07.2021 цена одного кода маркировки российского образца составляет 3 бел. коп. (без НДС);

2️⃣ у российского контрагента.

В этом случае возмещение стоимости кодов маркировки российского образца происходит по соглашению сторон.

Из вышеизложенного👆 следует, что в настоящее время рабочим является только второй способ. ☝️То есть белорусскому экспортеру для вывоза маркируемых в России товаров необходимо получить коды маркировки российского образца у российского контрагента.

в России установлена плата за оказание услуг по предоставлению кодов маркировки, необходимых для формирования средств идентификации и обеспечения мониторинга движения товаров, подлежащих обязательной маркировке СИ, для участника оборота товаров, подлежащих маркировке средствами идентификации, в размере 50 рос. коп. за 1 код маркировки без учета НДС (п. 1 постановления РФ № 577).

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏷️Актуальные вопросы маркировки товаров унифицированными контрольными знаками и средствами идентификации

#маркировка

❓Каков порядок реализации УКЗ субъекту хозяйствования в части предъявления и передачи оригиналов либо копий документов при их получении?

📌Реализация УКЗ осуществляется при предъявлении необходимых документов, и их передача не предусмотрена.

Реализация УКЗ производится юридическому лицу, иностранной организации, осуществляющей деятельность в Республике Беларусь через постоянное представительство, при обращении их представителя на основании следующих документов (п. 3 Инструкции № 17):

🟢руководителю – при предъявлении оригинала или копии документа, удостоверяющего его служебное положение (приказ о назначении на должность руководителя, или выписка из решения общего собрания, правления или иного органа управления юридического лица, или трудовой договор (контракт), или гражданско-правовой договор, или удостоверение руководителя некоммерческой организации), документа, удостоверяющего личность, оригинала или копии документа, подтверждающего оплату стоимости УКЗ;

🟢иному представителю – при предъявлении доверенности на получение УКЗ и документа, удостоверяющего личность, оригинала или копии документа, подтверждающего оплату стоимости УКЗ.

С учетом изложенного👆 реализация УКЗ осуществляется при предъявлении необходимых документов и их передача, в т.ч. копий, Инструкцией № 17 не предусмотрена.

>>>

Читать другие примеры по теме⤵️

#маркировка

❓Каков порядок реализации УКЗ субъекту хозяйствования в части предъявления и передачи оригиналов либо копий документов при их получении?

📌Реализация УКЗ осуществляется при предъявлении необходимых документов, и их передача не предусмотрена.

Реализация УКЗ производится юридическому лицу, иностранной организации, осуществляющей деятельность в Республике Беларусь через постоянное представительство, при обращении их представителя на основании следующих документов (п. 3 Инструкции № 17):

🟢руководителю – при предъявлении оригинала или копии документа, удостоверяющего его служебное положение (приказ о назначении на должность руководителя, или выписка из решения общего собрания, правления или иного органа управления юридического лица, или трудовой договор (контракт), или гражданско-правовой договор, или удостоверение руководителя некоммерческой организации), документа, удостоверяющего личность, оригинала или копии документа, подтверждающего оплату стоимости УКЗ;

🟢иному представителю – при предъявлении доверенности на получение УКЗ и документа, удостоверяющего личность, оригинала или копии документа, подтверждающего оплату стоимости УКЗ.

С учетом изложенного👆 реализация УКЗ осуществляется при предъявлении необходимых документов и их передача, в т.ч. копий, Инструкцией № 17 не предусмотрена.

>>>

Читать другие примеры по теме⤵️

#маркировка

Что меняется в порядке работы уполномоченных складов с 18 февраля 2024 года❓

С учетом привилегий, предоставленных законодательством о маркировке товаров уполномоченным складам и их владельцам, все больше субъектов хозяйствования хотят включить свой склад в перечень уполномоченных. Но для этого необходимо будет соответствовать новым требованиям, которые будут предъявляться с 18 февраля 2024 г.

✏️Отметим, что часть таких вновь принятых требований, предъявляемых к владельцам уполномоченных складов, как отсутствие задолженности, непривлечение к административной ответственности в области предпринимательской деятельности и (или) против порядка налогообложения, отнесение к активным плательщикам, понятны всем. А вот порядок применения еще двух новшеств вызывает много вопросов. Рассмотрим их подробнее👇

1️⃣С 18 февраля 2024 г. недвижимость (ее часть), находящаяся в аренде, не может быть использована для размещения уполномоченного склада.

Согласно абз. 1 п. 1 Требований № 17 (в редакции, вступающей в силу с 18.02.2024) уполномоченные склады должны размещаться в здании, сооружении либо в их отдельной части, принадлежащих владельцу на праве собственности, хозяйственного ведения или оперативного управления.

По собственности все понятно.

На праве хозяйственного ведения сооружение может принадлежать унитарному предприятию или государственному объединению, а в случаях, определенных Президентом Республики Беларусь, иным юридическим лицам (п. 1 ст. 276 ГК).

На праве оперативного управления сооружение может принадлежать казенному предприятию, учреждению или государственному объединению (п. 1 ст. 277 ГК).

По договору же аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) сооружение за плату во временное владение и пользование или во временное пользование (ст. 577 ГК).

☝️Таким образом, сооружение по договору аренды находится во временном владении и пользовании или во временном пользовании, а не принадлежит на праве собственности, хозяйственного ведения или оперативного управления.

С учетом изложенного👆 сооружение, находящееся в аренде, не может быть включено в перечень уполномоченных складов с 18 февраля 2024 г.

>>>

Читать подробнее⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#маркировка

(Комментарий к отдельным нормам постановления МНС № 18)

✍️Постановлением МНС № 18:

✅изложено в новой редакции приложение 3 к постановлению МНС № 17;

✅внесены редакционные правки в части уточнения типа строения, используемого в качестве уполномоченного склада, установления последовательности действий субъектов хозяйствования при маркировке товаров, а также в приложения 1 и 2 к

Инструкции о порядке оборота унифицированных контрольных знаков и Инструкции о порядке оборота кодов маркировки, средств идентификации, защищенных материальных носителей, защищенных материальных носителей с нанесенными средствами идентификации, знаков защиты, характеристиках средств идентификации, утвержденным постановлением МНС № 17.

❗Данные новации вступили в силу с 6 июня 2024 г.

📝 Полный перечень уполномоченных складов читайте в журнале «Главный Бухгалтер» №23.

(Комментарий к отдельным нормам постановления МНС № 18)

✍️Постановлением МНС № 18:

✅изложено в новой редакции приложение 3 к постановлению МНС № 17;

✅внесены редакционные правки в части уточнения типа строения, используемого в качестве уполномоченного склада, установления последовательности действий субъектов хозяйствования при маркировке товаров, а также в приложения 1 и 2 к

Инструкции о порядке оборота унифицированных контрольных знаков и Инструкции о порядке оборота кодов маркировки, средств идентификации, защищенных материальных носителей, защищенных материальных носителей с нанесенными средствами идентификации, знаков защиты, характеристиках средств идентификации, утвержденным постановлением МНС № 17.

❗Данные новации вступили в силу с 6 июня 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

#маркировка #электронныенакладные

📃Электронные накладные – это товарно-транспортные и товарные накладные в виде электронных документов и электронных сообщений (п. 7 Перечня № 496). Они создаются в отношении маркируемых товаров и товаров, подлежащих прослеживаемости (перечень последних определен постановлением № 250.

🖊️Между этими видами накладных есть отличия в порядке заполнения и целях их использования.

📌Электронные накладные

Порядок создания, передачи и получения электронных накладных определен постановлением № 940.

Такие накладные имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

Электронные накладные создаются:

1️⃣при обороте товаров, маркированных незащищенными средствами идентификации.

2️⃣при обороте товаров, подлежащих прослеживаемости (п. 14 Положения о функционировании системы прослеживаемости).

📌Электронные сообщения

Электронные сообщения также имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

☝️Они создаются грузоотправителем при отгрузке товаров, подлежащих прослеживаемости и (или) маркировке незащищенными СИ, в адрес:

▪️организации, местом нахождения которой не является Республика Беларусь;

▪️иностранного гражданина и (или) лица без гражданства, осуществляющих предпринимательскую и иную хозяйственную (экономическую) деятельность (абз. 2 части первой п. 14 Положения о функционировании системы прослеживаемости; п. 7 Перечня № 496).

📗Читайте подробнее в журнале «Главный Бухгалтер» №31.

📃Электронные накладные – это товарно-транспортные и товарные накладные в виде электронных документов и электронных сообщений (п. 7 Перечня № 496). Они создаются в отношении маркируемых товаров и товаров, подлежащих прослеживаемости (перечень последних определен постановлением № 250.

🖊️Между этими видами накладных есть отличия в порядке заполнения и целях их использования.

📌Электронные накладные

Порядок создания, передачи и получения электронных накладных определен постановлением № 940.

Такие накладные имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

Электронные накладные создаются:

1️⃣при обороте товаров, маркированных незащищенными средствами идентификации.

2️⃣при обороте товаров, подлежащих прослеживаемости (п. 14 Положения о функционировании системы прослеживаемости).

📌Электронные сообщения

Электронные сообщения также имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

☝️Они создаются грузоотправителем при отгрузке товаров, подлежащих прослеживаемости и (или) маркировке незащищенными СИ, в адрес:

▪️организации, местом нахождения которой не является Республика Беларусь;

▪️иностранного гражданина и (или) лица без гражданства, осуществляющих предпринимательскую и иную хозяйственную (экономическую) деятельность (абз. 2 части первой п. 14 Положения о функционировании системы прослеживаемости; п. 7 Перечня № 496).

📗Читайте подробнее в журнале «Главный Бухгалтер» №31.

#маркировка #электронныенакладные

✍️С 1 мая 2024 г. вступило в силу постановление № 9/75/35/26, которым:

✅ утверждены структура и формат электронных накладных (ЭТТН и ЭТН) и иных документов, подтверждающих перемещение товаров при осуществлении взаимной торговли с другими государствами;

✅ внесен ряд существенных новшеств в порядок применения электронных накладных и функционирования механизма электронного документооборота.

☝️Несмотря на то что данное постановление действует уже четвертый месяц, у организаций возникают вопросы по его применению в отношении ЭТТН (ЭТН) и электронных сообщений.

✅Читать ответы на вопросы >>>

✍️С 1 мая 2024 г. вступило в силу постановление № 9/75/35/26, которым:

☝️Несмотря на то что данное постановление действует уже четвертый месяц, у организаций возникают вопросы по его применению в отношении ЭТТН (ЭТН) и электронных сообщений.

✅Читать ответы на вопросы >>>

Please open Telegram to view this post

VIEW IN TELEGRAM

#маркировка #учетшин #электронныенакладные #прослеживаемостьтоваров

🛞В отношении шин применяется две системы контроля – маркировка и прослеживаемость. Давайте разберемся, какие именно шины подпадают под оформление электронными накладными👇

❓Какие шины подлежат прослеживаемости и маркировке СИ?

🛞Список таких шин определен постановлением № 250 и действует с 01.12.2021.

☝️Так, прослеживаемости подлежат шины пневматические резиновые новые:

✔ для легковых автомобилей (включая грузопассажирские автомобили-фургоны и спортивные автомобили) с посадочным диаметром не более 16 дюймов из кода ТН ВЭД ЕАЭС 4011 10 000 3;

✔ для легковых автомобилей (включая грузопассажирские автомобили-фургоны и спортивные автомобили) прочие из кода ТН ВЭД ЕАЭС 4011 10 000 9;

✔ для автобусов или моторных транспортных средств для перевозки грузов с индексом нагрузки не более 121 из кода ТН ВЭД ЕАЭС 4011 20 100 0;

✔ для автобусов или моторных транспортных средств для перевозки грузов с индексом нагрузки более 121 из кода ТН ВЭД ЕАЭС 4011 20 900 0;

✔ для мотоциклов из кода ТН ВЭД ЕАЭС 4011 40 000 0;

✔ для сельскохозяйственных или лесохозяйственных транспортных средств и машин из кода ТН ВЭД ЕАЭС 4011 70 000 0;

✔ для транспортных средств и машин, используемых в строительстве, горном деле или промышленности, из кода ТН ВЭД ЕАЭС 4011 80 000 0;

✔ прочие из кода ТН ВЭД ЕАЭС 4011 90 000 0.

Обратите внимание❗ Шины, классифицируемые вышеуказанными кодами ТН ВЭД ЕАЭС, маркируются СИ (пп. 12–21 постановления № 1030).

Какие операции с шинами должны оформляться электронными накладными читайте в журнале «Главный Бухгалтер» №40.

Читать

🛞В отношении шин применяется две системы контроля – маркировка и прослеживаемость. Давайте разберемся, какие именно шины подпадают под оформление электронными накладными👇

❓Какие шины подлежат прослеживаемости и маркировке СИ?

🛞Список таких шин определен постановлением № 250 и действует с 01.12.2021.

☝️Так, прослеживаемости подлежат шины пневматические резиновые новые:

Обратите внимание❗ Шины, классифицируемые вышеуказанными кодами ТН ВЭД ЕАЭС, маркируются СИ (пп. 12–21 постановления № 1030).

Какие операции с шинами должны оформляться электронными накладными читайте в журнале «Главный Бухгалтер» №40.

Читать

Please open Telegram to view this post

VIEW IN TELEGRAM

#маркировка #прослеживаемостьтоваров #электронныенакладные

🗂️Субъект хозяйствования в октябре 2024 г. приобрел товары, подлежащие прослеживаемости (бытовая техника, моющие средства), и отразил их в бухгалтерском учете в составе основных средств на счете 01 «Основные средства» (бытовая техника) и на счете 10 «Материалы» (моющие средства). ☝️Поступившие материальные ценности субъект хозяйствования использует для собственных нужд (в качестве композиционного оформления в витринах магазина, хранения продуктов питания сотрудников организации и т.д.). 🖊️В ходе производственной деятельности возникла необходимость в декабре 2025 г. произвести транспортировку этих товаров в обособленные структурные подразделения с выездом на автомобильные дороги общего пользования.

❓Следует ли представлять в ПК СПТ сведения об остатках таких товаров, имеющихся на дату введения прослеживаемости?

❓Требуется ли создание электронных накладных при транспортировке таких товаров между обособленными структурными подразделениями?

💡Не требуется представление сведений в ПК СПТ.

📄 Электронные накладные не составляются при условии учета товаров в составе основных средств или средств в обороте.

🖊️На субъекты хозяйствования, осуществляющие операции, связанные с оборотом товаров, подлежащих прослеживаемости, возлагается обязанность использовать электронные накладные.

👆Исходя из вышеизложенного использование ранее приобретенных (до введения в отношении их прослеживаемости) товаров в хозяйственной деятельности организации (в качестве хозинвентаря, для композиционного оформления в магазинах, хранения продуктов питания сотрудников организации и т.д.) не относится к операциям, связанным с оборотом товаров, и представление сведений о таких остатках в налоговые органы (ПК СПТ) не требуется.

🖊️В случае необходимости совершения операций, связанных с оборотом материальных ценностей (в т.ч. их транспортировка, единичная реализация), эти операции могут совершаться без обязательного использования электронных накладных при условии наличия у субъекта хозяйствования документов, подтверждающих, что такие товары числятся (числились) в составе основных средств или средств в обороте.

✅Больше примеров по теме читайте в журнале «Главный Бухгалтер» №40.

🗂️Субъект хозяйствования в октябре 2024 г. приобрел товары, подлежащие прослеживаемости (бытовая техника, моющие средства), и отразил их в бухгалтерском учете в составе основных средств на счете 01 «Основные средства» (бытовая техника) и на счете 10 «Материалы» (моющие средства). ☝️Поступившие материальные ценности субъект хозяйствования использует для собственных нужд (в качестве композиционного оформления в витринах магазина, хранения продуктов питания сотрудников организации и т.д.). 🖊️В ходе производственной деятельности возникла необходимость в декабре 2025 г. произвести транспортировку этих товаров в обособленные структурные подразделения с выездом на автомобильные дороги общего пользования.

❓Следует ли представлять в ПК СПТ сведения об остатках таких товаров, имеющихся на дату введения прослеживаемости?

❓Требуется ли создание электронных накладных при транспортировке таких товаров между обособленными структурными подразделениями?

💡Не требуется представление сведений в ПК СПТ.

🖊️На субъекты хозяйствования, осуществляющие операции, связанные с оборотом товаров, подлежащих прослеживаемости, возлагается обязанность использовать электронные накладные.

👆Исходя из вышеизложенного использование ранее приобретенных (до введения в отношении их прослеживаемости) товаров в хозяйственной деятельности организации (в качестве хозинвентаря, для композиционного оформления в магазинах, хранения продуктов питания сотрудников организации и т.д.) не относится к операциям, связанным с оборотом товаров, и представление сведений о таких остатках в налоговые органы (ПК СПТ) не требуется.

🖊️В случае необходимости совершения операций, связанных с оборотом материальных ценностей (в т.ч. их транспортировка, единичная реализация), эти операции могут совершаться без обязательного использования электронных накладных при условии наличия у субъекта хозяйствования документов, подтверждающих, что такие товары числятся (числились) в составе основных средств или средств в обороте.

✅Больше примеров по теме читайте в журнале «Главный Бухгалтер» №40.

Please open Telegram to view this post

VIEW IN TELEGRAM