#налогнаприбыль #займы

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

✏️Правильно заполняем декларацию по налогу на прибыль за III квартал 2023 года

#квартальнаяотчетность #налогнаприбыль

Заполнение декларации за III квартал 2023 г. при наличии ошибки

🗂️Организация после представления декларации за III квартал 2023 г. обнаружила ошибку, допущенную при применении инвестиционного вычета. ☝️Так, размер инвестиционного вычета был завышен на 500 руб., что привело к занижению налогооблагаемой базы на 500 руб. (должно быть 124 518,58 руб.) и соответственно к занижению налога на прибыль на 100 руб. (124 518,58 руб. × 20 % = 24 903,72 руб. – 24 803,72 руб.).

Учитывая данное обстоятельство, 2/3 суммы налога на прибыль за III квартал составят 7 784,57 руб. ((24 903,72 – 13 226,87) × 2/3).

Организация представила в соответствии с п. 6 ст. 40 НК в налоговый орган уточненную декларацию за III квартал 2023 г., внеся изменения в разд. I (стр. 2.1, 8, 10, 14, 16, 20, 21, 23) и разд. II части I декларации и заполнив разд. III части I декларации.

Поскольку разд. III части I декларации по налогу на прибыль заполняется без нарастающего итога, организации необходимо в нем отразить сумму налога, подлежащую доплате (уменьшению) по сравнению с суммой налога, ранее исчисленной за этот отчетный (налоговый) период (подп. 8.4 п. 8 Инструкции о порядке заполнения деклараций).

В нашем примере👆 2/3 суммы налога к доплате составляют 66,67 руб. (7 784,57 – 7 717,90).

Используя фрагменты декларации по налогу на прибыль и исходные данные примера 1, представим порядок заполнения декларации в данном случае.

<...>

#квартальнаяотчетность #налогнаприбыль

Заполнение декларации за III квартал 2023 г. при наличии ошибки

🗂️Организация после представления декларации за III квартал 2023 г. обнаружила ошибку, допущенную при применении инвестиционного вычета. ☝️Так, размер инвестиционного вычета был завышен на 500 руб., что привело к занижению налогооблагаемой базы на 500 руб. (должно быть 124 518,58 руб.) и соответственно к занижению налога на прибыль на 100 руб. (124 518,58 руб. × 20 % = 24 903,72 руб. – 24 803,72 руб.).

Учитывая данное обстоятельство, 2/3 суммы налога на прибыль за III квартал составят 7 784,57 руб. ((24 903,72 – 13 226,87) × 2/3).

Организация представила в соответствии с п. 6 ст. 40 НК в налоговый орган уточненную декларацию за III квартал 2023 г., внеся изменения в разд. I (стр. 2.1, 8, 10, 14, 16, 20, 21, 23) и разд. II части I декларации и заполнив разд. III части I декларации.

Поскольку разд. III части I декларации по налогу на прибыль заполняется без нарастающего итога, организации необходимо в нем отразить сумму налога, подлежащую доплате (уменьшению) по сравнению с суммой налога, ранее исчисленной за этот отчетный (налоговый) период (подп. 8.4 п. 8 Инструкции о порядке заполнения деклараций).

В нашем примере👆 2/3 суммы налога к доплате составляют 66,67 руб. (7 784,57 – 7 717,90).

Используя фрагменты декларации по налогу на прибыль и исходные данные примера 1, представим порядок заполнения декларации в данном случае.

<...>

📂 Не забудьте заплатить аванс по налогу на прибыль до 22 декабря!

#налогнаприбыль

В декабре каждого года у организаций появляется дополнительная обязанность по уплате налога на прибыль.

В чем она заключается❓ В какие сроки должна быть выполнена❓

Если по результатам деятельности за III квартал 2023 г. имеется налог на прибыль к уплате, то организации – плательщики налога на прибыль не позднее 22 декабря 2023 г. должны уплатить авансовый платеж по налогу на прибыль за IV квартал 2023 г.

Размер платежа – 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2023 г. В дальнейшем следует:

☑️произвести перерасчет налога на прибыль в целом за налоговый период (2023 г.);

☑️исчислить сумму налога на прибыль к доплате или уменьшению не позднее 22 марта 2024 г. (подп. 9.1 п. 9 ст. 186 НК).

Пример.

Заполнение налоговой декларации по налогу на прибыль за 2023 год с учетом уплаты авансового платежа

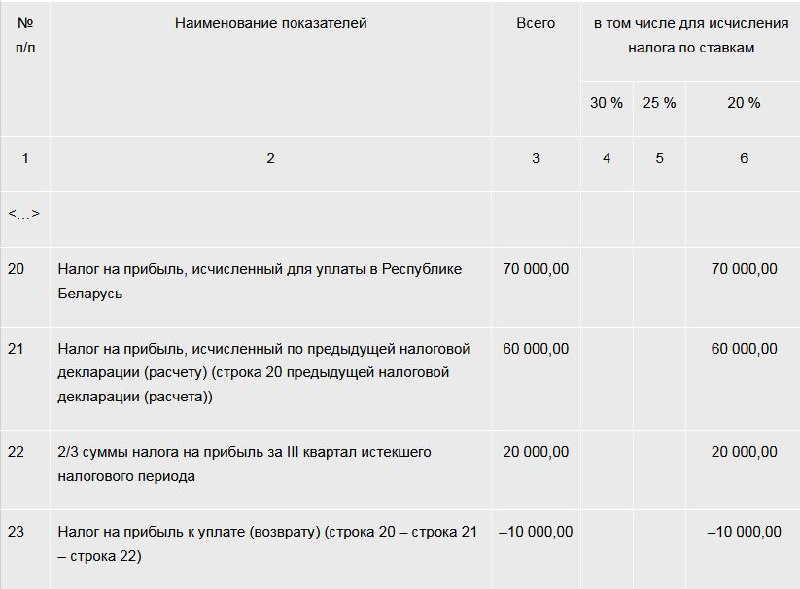

Организация в декларации по налогу на прибыль за III квартал 2023 г. отразила налог на прибыль за I–III кварталы 2023 г. в размере 60 000 руб., в т.ч. за III квартал – 30 000 руб. Налог на прибыль за III квартал уплачен своевременно. Авансовый платеж за IV квартал 2023 г. уплачен 20 декабря в размере 20 000 руб. (30 000 руб. × 2 / 3).

В декларации по налогу на прибыль за I–IV кварталы 2023 г. размер налога на прибыль составил:

– вариант 1 – 70 000 руб.

В этом случае возникает переплата по налогу на прибыль в размере 10 000 руб. (70 000 – 60 000 – 20 000). В декларации по налогу на прибыль за IV квартал стр. 20–23 должны быть заполнены следующим образом👇

#налогнаприбыль

В декабре каждого года у организаций появляется дополнительная обязанность по уплате налога на прибыль.

В чем она заключается❓ В какие сроки должна быть выполнена❓

Если по результатам деятельности за III квартал 2023 г. имеется налог на прибыль к уплате, то организации – плательщики налога на прибыль не позднее 22 декабря 2023 г. должны уплатить авансовый платеж по налогу на прибыль за IV квартал 2023 г.

Размер платежа – 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2023 г. В дальнейшем следует:

☑️произвести перерасчет налога на прибыль в целом за налоговый период (2023 г.);

☑️исчислить сумму налога на прибыль к доплате или уменьшению не позднее 22 марта 2024 г. (подп. 9.1 п. 9 ст. 186 НК).

Пример.

Заполнение налоговой декларации по налогу на прибыль за 2023 год с учетом уплаты авансового платежа

Организация в декларации по налогу на прибыль за III квартал 2023 г. отразила налог на прибыль за I–III кварталы 2023 г. в размере 60 000 руб., в т.ч. за III квартал – 30 000 руб. Налог на прибыль за III квартал уплачен своевременно. Авансовый платеж за IV квартал 2023 г. уплачен 20 декабря в размере 20 000 руб. (30 000 руб. × 2 / 3).

В декларации по налогу на прибыль за I–IV кварталы 2023 г. размер налога на прибыль составил:

– вариант 1 – 70 000 руб.

В этом случае возникает переплата по налогу на прибыль в размере 10 000 руб. (70 000 – 60 000 – 20 000). В декларации по налогу на прибыль за IV квартал стр. 20–23 должны быть заполнены следующим образом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🎄Новогодние расходы и налог на прибыль

#новогодниеподарки

#налогнаприбыль

❓Может ли коммерческая организация учесть при налогообложении прибыли расходы на шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков к Новому году?

💡Не может.

Затраты на 🍾шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков, не могут быть учтены при налогообложении прибыли, поскольку данные затраты не связаны с предпринимательской деятельностью .

Напомним также, что в Республике Беларусь запрещаются:

▪️бесплатное (безвозмездное) распространение алкогольных напитков (за исключением дегустаций, проводимых в маркетинговых целях, и официальных мероприятий, проводимых по решению государственных органов), в т.ч. предоставление более 5 л таких напитков в качестве призов (подарков) при проведении конкурсов, лотерей, игр, иных игровых, рекламных, культурных, образовательных, спортивных и спортивно-массовых мероприятий, пари независимо от количества таких призов (подарков) в ходе одного мероприятия, пари (часть вторая п. 2 ст. 17 Закона Республики Беларусь от 10.05.2007 № 225-З О рекламе);

▪️натуральная оплата труда алкогольными напитками (подп. 1.17 п. 1 ст. 11 Закона Республики Беларусь от 27.08.2008 № 429-З О государственном регулировании производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта). Алкогольные напитки включены в Перечень товаров, которыми не может производиться натуральная оплата труда нанимателями, утвержденный постановлением Совета Министров Республики Беларусь от 28.04.2000 № 603.

Какие товары не могут быть использованы для натуральной оплаты труда

#новогодниеподарки

#налогнаприбыль

❓Может ли коммерческая организация учесть при налогообложении прибыли расходы на шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков к Новому году?

💡Не может.

Затраты на 🍾шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков, не могут быть учтены при налогообложении прибыли, поскольку данные затраты не связаны с предпринимательской деятельностью .

Напомним также, что в Республике Беларусь запрещаются:

▪️бесплатное (безвозмездное) распространение алкогольных напитков (за исключением дегустаций, проводимых в маркетинговых целях, и официальных мероприятий, проводимых по решению государственных органов), в т.ч. предоставление более 5 л таких напитков в качестве призов (подарков) при проведении конкурсов, лотерей, игр, иных игровых, рекламных, культурных, образовательных, спортивных и спортивно-массовых мероприятий, пари независимо от количества таких призов (подарков) в ходе одного мероприятия, пари (часть вторая п. 2 ст. 17 Закона Республики Беларусь от 10.05.2007 № 225-З О рекламе);

▪️натуральная оплата труда алкогольными напитками (подп. 1.17 п. 1 ст. 11 Закона Республики Беларусь от 27.08.2008 № 429-З О государственном регулировании производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта). Алкогольные напитки включены в Перечень товаров, которыми не может производиться натуральная оплата труда нанимателями, утвержденный постановлением Совета Министров Республики Беларусь от 28.04.2000 № 603.

Какие товары не могут быть использованы для натуральной оплаты труда

📂НК-2024: Изменения в порядке исчисления налога на прибыль

#нк2024 #налогнаприбыль

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим наиболее существенные из них, касающиеся исчисления налога на прибыль в 2024 г.

Плательщики налога на прибыль

Согласно п. 2 ст. 14, ст. 166 НК с 2024 г. плательщиками налога на прибыль являются организации, под которыми понимаются:

✔️юридические лица Республики Беларусь, в т.ч. организационные структуры профессиональных союзов (республиканских союзов (ассоциаций) и иных объединений профессиональных союзов), признаваемые таковыми в соответствии с законодательством о профессиональных союзах (за исключением указанных структур, не наделенных правами юридического лица);

✔️иностранные и международные организации, в т.ч. не являющиеся юридическими лицами;

✔️простые товарищества (участники договора о совместной деятельности, кроме участников договора консорциального кредитования);

✔️организационные структуры политических партий, иных общественных объединений, не указанных выше, республиканских государственно-общественных объединений, Белорусской нотариальной палаты, наделенные правами юридического лица.

Обратите внимание❗

Внесение корректировок в п. 2 ст. 14 НК, в частности, обусловлено необходимостью устранения существующей неопределенности, возникающей при определении для целей налогообложения правового положения организационных структур общественных объединений и партий, наделенных правами юридического лица.

☝️Организации, которые не обязаны платить налог на прибыль, указаны в подп. 1.1 ст. 326, подп. 5.1 ст. 347 НК, п. 27 Положения № 12👇

#нк2024 #налогнаприбыль

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим наиболее существенные из них, касающиеся исчисления налога на прибыль в 2024 г.

Плательщики налога на прибыль

Согласно п. 2 ст. 14, ст. 166 НК с 2024 г. плательщиками налога на прибыль являются организации, под которыми понимаются:

✔️юридические лица Республики Беларусь, в т.ч. организационные структуры профессиональных союзов (республиканских союзов (ассоциаций) и иных объединений профессиональных союзов), признаваемые таковыми в соответствии с законодательством о профессиональных союзах (за исключением указанных структур, не наделенных правами юридического лица);

✔️иностранные и международные организации, в т.ч. не являющиеся юридическими лицами;

✔️простые товарищества (участники договора о совместной деятельности, кроме участников договора консорциального кредитования);

✔️организационные структуры политических партий, иных общественных объединений, не указанных выше, республиканских государственно-общественных объединений, Белорусской нотариальной палаты, наделенные правами юридического лица.

Обратите внимание❗

Внесение корректировок в п. 2 ст. 14 НК, в частности, обусловлено необходимостью устранения существующей неопределенности, возникающей при определении для целей налогообложения правового положения организационных структур общественных объединений и партий, наделенных правами юридического лица.

☝️Организации, которые не обязаны платить налог на прибыль, указаны в подп. 1.1 ст. 326, подп. 5.1 ст. 347 НК, п. 27 Положения № 12👇

#налогнаприбыль

#управленческиерасходы

#нк2024

#вопросответ

🗂️При оказании бухгалтерских услуг индивидуальным предпринимателем (ИП) на него могут возлагаться функции по руководству бухгалтерским отделом, а могут и не возлагаться.

❓Влияет ли это на учет при налогообложении полученных услуг?

💡Да, влияет, затраты будут учитываться по-разному.

🤔 Как учесть затраты, если ИП осуществляет функции главного бухгалтера

☝️Если в функции ИП, выполняющего функции главного бухгалтера в организации, входят руководство и контроль за работой бухгалтерской службы, то это, по сути, является управленческими услугами (подп. 2.29 п. 2 ст. 13 Налогового кодекса Республики Беларусь).

🖊️Учитывайте эти расходы в составе нормируемых в соответствии с подп. 1.4 п. 1 ст. 171 НК.

🤔 Как учесть затраты, если ИП не осуществляет функции главного бухгалтера

Не относите такие расходы к нормируемым, если ИП по договору оказывает организации услуги бухгалтерского учета без возложения на него функций руководства бухгалтерской службой.

🤔 Что еще учесть, заключая с ИП договор на ведение бухгалтерского учета?

Учтите, что если услуги оказывает ИП, являющийся одновременно лицом, состоящим в трудовых отношениях с плательщиком, и оказание таких услуг относится к трудовым обязанностям этого лица, то расходы на их оплату не могут быть признаны экономически обоснованными затратами, они не учитываются при налогообложении прибыли (подп. 4.2 п. 4 ст. 169 НК).

Бухгалтерия на аутсорсинге: кто подписывает ПУД?

#управленческиерасходы

#нк2024

#вопросответ

🗂️При оказании бухгалтерских услуг индивидуальным предпринимателем (ИП) на него могут возлагаться функции по руководству бухгалтерским отделом, а могут и не возлагаться.

❓Влияет ли это на учет при налогообложении полученных услуг?

💡Да, влияет, затраты будут учитываться по-разному.

☝️Если в функции ИП, выполняющего функции главного бухгалтера в организации, входят руководство и контроль за работой бухгалтерской службы, то это, по сути, является управленческими услугами (подп. 2.29 п. 2 ст. 13 Налогового кодекса Республики Беларусь).

🖊️Учитывайте эти расходы в составе нормируемых в соответствии с подп. 1.4 п. 1 ст. 171 НК.

Не относите такие расходы к нормируемым, если ИП по договору оказывает организации услуги бухгалтерского учета без возложения на него функций руководства бухгалтерской службой.

Учтите, что если услуги оказывает ИП, являющийся одновременно лицом, состоящим в трудовых отношениях с плательщиком, и оказание таких услуг относится к трудовым обязанностям этого лица, то расходы на их оплату не могут быть признаны экономически обоснованными затратами, они не учитываются при налогообложении прибыли (подп. 4.2 п. 4 ст. 169 НК).

Бухгалтерия на аутсорсинге: кто подписывает ПУД?

Please open Telegram to view this post

VIEW IN TELEGRAM

#налогнаприбыль

#вопроснедели

🖊️С 2024 г.для белорусских организаций без учета филиалов, для каждого филиала белорусской организации,для каждого постоянного представительства иностранной организации, у которых по итогам отчетного периода нарастающим итогом с начала налогового периода налоговая база налога на прибыль превысит 25 млн.руб.,ставка налога на прибыль установлена в размере 25%.

У бухгалтеров возник вопрос👇

❓Нужно ли доначислять начисленное ранее отложенное налоговое обязательство,исчисленное при применении ставки налога на прибыль в размере 20%, если прибыль организации в отчетном периоде превысила 25 млн.руб. и налог на прибыль должен начисляться по ставке 25%?

❓Если нужно,то когда это сделать?

👩💼Ольга Владимировна, аудитор:

📢Отложенное налоговое обязательство рассчитывается исходя из ставки налога на прибыль,установленной законодательством и действовавшей на отчетную дату.ОНО отражается в бухгалтерском учете в том отчетном периоде,в котором возникли временные разницы,на основании которых ОНО начислено.

☝️По моему мнению,следует доначислить ОНО в связи с увеличением ставки налога на прибыль в том периоде,в котором произошло изменение этой ставки,и отразить доначисление по дебету счета 99«Прибыли и убытки» и кредиту счета 65«Отложенные налоговые обязательства»

👨Андрей Владимирович, экономист:

📢В этой ситуации получается, что в случае доначисления ОНО будет внесено изменение в учетную оценку ОНО. Полагаю,что организации не следует корректировать в бухгалтерском учете сумму начисленного ОНО за предыдущие периоды,так как тогда применялась установленная на тот период ставка налога на прибыль в размере 20%.

👱♀️Татьяна Анатольевна, главный бухгалтер организации:

📢В данной ситуации,по моему мнению,следует доначислить ОНО в том отчетном периоде,когда будет произведено доначисление налога на прибыль по ставке 25%за текущий период, учитывая,что в отчетном периоде действует такая ставка.Но для полной уверенности хочется,чтобы специалисты официальных органов разъяснили этот вопрос.

Перейти к материалу

#вопроснедели

🖊️С 2024 г.для белорусских организаций без учета филиалов, для каждого филиала белорусской организации,для каждого постоянного представительства иностранной организации, у которых по итогам отчетного периода нарастающим итогом с начала налогового периода налоговая база налога на прибыль превысит 25 млн.руб.,ставка налога на прибыль установлена в размере 25%.

У бухгалтеров возник вопрос👇

❓Нужно ли доначислять начисленное ранее отложенное налоговое обязательство,исчисленное при применении ставки налога на прибыль в размере 20%, если прибыль организации в отчетном периоде превысила 25 млн.руб. и налог на прибыль должен начисляться по ставке 25%?

❓Если нужно,то когда это сделать?

👩💼Ольга Владимировна, аудитор:

📢Отложенное налоговое обязательство рассчитывается исходя из ставки налога на прибыль,установленной законодательством и действовавшей на отчетную дату.ОНО отражается в бухгалтерском учете в том отчетном периоде,в котором возникли временные разницы,на основании которых ОНО начислено.

☝️По моему мнению,следует доначислить ОНО в связи с увеличением ставки налога на прибыль в том периоде,в котором произошло изменение этой ставки,и отразить доначисление по дебету счета 99«Прибыли и убытки» и кредиту счета 65«Отложенные налоговые обязательства»

👨Андрей Владимирович, экономист:

📢В этой ситуации получается, что в случае доначисления ОНО будет внесено изменение в учетную оценку ОНО. Полагаю,что организации не следует корректировать в бухгалтерском учете сумму начисленного ОНО за предыдущие периоды,так как тогда применялась установленная на тот период ставка налога на прибыль в размере 20%.

👱♀️Татьяна Анатольевна, главный бухгалтер организации:

📢В данной ситуации,по моему мнению,следует доначислить ОНО в том отчетном периоде,когда будет произведено доначисление налога на прибыль по ставке 25%за текущий период, учитывая,что в отчетном периоде действует такая ставка.Но для полной уверенности хочется,чтобы специалисты официальных органов разъяснили этот вопрос.

Перейти к материалу

#курсовыеразницы #проверки

#налогнаприбыль

📬Из письма в редакцию:

«У нас сейчас проходит аудиторская проверка за 2023 г., и аудиторы обратили внимание на 2 ошибки, допущенные при расчете налога на прибыль. Нас смутило то, что предыдущие аудиторские проверки и контролирующие органы на такие ошибки не указали.

🗣️Расскажу, в чем заключается суть замечаний аудиторов.

Мы приобретали у белорусского поставщика сырье для производства, уплатили аванс:

Д-т 60 «Расчеты с поставщиками и подрядчиками» – К-т 51 «Расчетные счета»

🚚Сырье нам не поставили, деньги в течение более 3 лет не вернули, акты сверки контрагент не подписывал, контактировать с ним возможности нет.

📆В 2023 г. по истечении срока исковой давности мы списали данную сумму на счет 90-10 «Прочие расходы по текущей деятельности» и учли при налогообложении прибыли в составе внереализационных расходов.

🖊️Аудиторы же сказали, что при исчислении налога на прибыль мы не должны по истечении срока исковой давности учитывать сумму дебиторской задолженности, возникшую при приобретении сырья, которую мы отразили на счете 90-10.

💵В 2020 г. мы получили процентный заем от взаимозависимой компании в иностранной валюте, задолженность является контролируемой. При переоценке займа и процентов по нему возникают как положительные, так и отрицательные курсовые разницы.

У организации в 2020–2023 гг. отрицательные чистые активы, расходы по процентам по займу при налогообложении прибыли не учитывались. Также при налогообложении прибыли в 2023 г. мы не учитывали отрицательные курсовые разницы по процентам по займу.

☝️Аудиторы утверждают, что отрицательные курсовые разницы по процентам по займу при налогообложении прибыли учитывать следует.

Кто прав❓ Помогите, пожалуйста, разобраться.

С уважением, Галина Федоровна»

Уважаемая Галина Федоровна, аудиторы правы как в первом, так и во втором случае.

Обосную свою позицию👇

#налогнаприбыль

📬Из письма в редакцию:

«У нас сейчас проходит аудиторская проверка за 2023 г., и аудиторы обратили внимание на 2 ошибки, допущенные при расчете налога на прибыль. Нас смутило то, что предыдущие аудиторские проверки и контролирующие органы на такие ошибки не указали.

🗣️Расскажу, в чем заключается суть замечаний аудиторов.

Мы приобретали у белорусского поставщика сырье для производства, уплатили аванс:

Д-т 60 «Расчеты с поставщиками и подрядчиками» – К-т 51 «Расчетные счета»

🚚Сырье нам не поставили, деньги в течение более 3 лет не вернули, акты сверки контрагент не подписывал, контактировать с ним возможности нет.

📆В 2023 г. по истечении срока исковой давности мы списали данную сумму на счет 90-10 «Прочие расходы по текущей деятельности» и учли при налогообложении прибыли в составе внереализационных расходов.

🖊️Аудиторы же сказали, что при исчислении налога на прибыль мы не должны по истечении срока исковой давности учитывать сумму дебиторской задолженности, возникшую при приобретении сырья, которую мы отразили на счете 90-10.

💵В 2020 г. мы получили процентный заем от взаимозависимой компании в иностранной валюте, задолженность является контролируемой. При переоценке займа и процентов по нему возникают как положительные, так и отрицательные курсовые разницы.

У организации в 2020–2023 гг. отрицательные чистые активы, расходы по процентам по займу при налогообложении прибыли не учитывались. Также при налогообложении прибыли в 2023 г. мы не учитывали отрицательные курсовые разницы по процентам по займу.

☝️Аудиторы утверждают, что отрицательные курсовые разницы по процентам по займу при налогообложении прибыли учитывать следует.

Кто прав❓ Помогите, пожалуйста, разобраться.

С уважением, Галина Федоровна»

Уважаемая Галина Федоровна, аудиторы правы как в первом, так и во втором случае.

Обосную свою позицию👇