🔥Что изменится с 1 ноября и 1 января в оплате труда руководителей организаций?

#оплататруда

❗С 1 ноября 2021 г. изменятся отдельные подходы к оплате труда руководителей организаций независимо от формы собственности (за исключением бюджетных и иных организаций, работники которых приравнены по оплате труда к бюджетникам). Порядок выплаты годового бонуса, установленный для руководителей государственных организаций и организаций с долей собственности государства, откорректирован с 1 января 2022 г.

✍Соответствующие изменения внесены постановлением Совета Министров Республики Беларусь от 26.10.2021 № 612 в постановление Совмина от 08.07.2013 № 597 «О совершенствовании условий оплаты труда руководителей организаций в зависимости от результатов финансово-хозяйственной деятельности».

☝Установлено, что руководителям организаций не начисляются и не выплачиваются все виды премий, бонусов и вознаграждений за исполнение трудовых обязанностей, предусмотренные условиями контрактов>>>

Подробнее читайте на портале GB.BY⤵️

#оплататруда

❗С 1 ноября 2021 г. изменятся отдельные подходы к оплате труда руководителей организаций независимо от формы собственности (за исключением бюджетных и иных организаций, работники которых приравнены по оплате труда к бюджетникам). Порядок выплаты годового бонуса, установленный для руководителей государственных организаций и организаций с долей собственности государства, откорректирован с 1 января 2022 г.

✍Соответствующие изменения внесены постановлением Совета Министров Республики Беларусь от 26.10.2021 № 612 в постановление Совмина от 08.07.2013 № 597 «О совершенствовании условий оплаты труда руководителей организаций в зависимости от результатов финансово-хозяйственной деятельности».

☝Установлено, что руководителям организаций не начисляются и не выплачиваются все виды премий, бонусов и вознаграждений за исполнение трудовых обязанностей, предусмотренные условиями контрактов>>>

Подробнее читайте на портале GB.BY⤵️

📂Исправляем ошибки по начислению заработной платы до составления баланса

#оплататруда

❓В каком порядке удерживаются излишне выплаченные суммы и выплачиваются доначисленные?

🖊Из-за допущенных при начислении заработной платы ошибок может произойти ее недоплата либо переплата работникам. Доначисленные суммы необходимо выплатить в ближайший срок, установленный локальными правовыми актами (далее – ЛПА), регламентирующими расчеты с работниками.

☝При возврате излишне начисленных сумм необходимо учитывать нормы п. 1 части второй и части третьей ст. 107 Трудового кодекса Республики Беларусь (далее – ТК).

❗Так, наниматель по своему распоряжению вправе удержать из заработной платы работника излишне выплаченную вследствие счетной ошибки сумму денежных средств только в том случае, если:

🔹️работник не оспаривает основания и размер такого удержания, т.е. соглашается на его осуществление из заработной платы;

🔹️не истек месячный срок со дня неправильно исчисленной выплаты.

💻Читайте подробнее на портале GB.BY⤵️⤵️⤵️

#оплататруда

❓В каком порядке удерживаются излишне выплаченные суммы и выплачиваются доначисленные?

🖊Из-за допущенных при начислении заработной платы ошибок может произойти ее недоплата либо переплата работникам. Доначисленные суммы необходимо выплатить в ближайший срок, установленный локальными правовыми актами (далее – ЛПА), регламентирующими расчеты с работниками.

☝При возврате излишне начисленных сумм необходимо учитывать нормы п. 1 части второй и части третьей ст. 107 Трудового кодекса Республики Беларусь (далее – ТК).

❗Так, наниматель по своему распоряжению вправе удержать из заработной платы работника излишне выплаченную вследствие счетной ошибки сумму денежных средств только в том случае, если:

🔹️работник не оспаривает основания и размер такого удержания, т.е. соглашается на его осуществление из заработной платы;

🔹️не истек месячный срок со дня неправильно исчисленной выплаты.

💻Читайте подробнее на портале GB.BY⤵️⤵️⤵️

📂Выплаты работникам в январе 2022 года: бухгалтерский и налоговый учет

#оплататруда

📆Январь – месяц для бухгалтера особенный. Во-первых, необходимо обратить внимание на налоговые изменения, во-вторых, учесть все предполагаемые выплаты в адрес работников, четко разделяя затраты прошлого года и нового. Остановимся на этих нюансах.

На практике в переходный период с одного года на другой вопросы вызывают выплаты работникам, связанные:

🔹️с оплатой праздничных дней;

🔹️переходящими отпускными;

🔹️переходящими больничными;

🔹️необходимостью пересчета подоходного налога;

🔹️затратами (в части оплаты труда), учитываемыми при исчислении налога на прибыль в 2022 г.

🧮Расчет оплаты труда за отработанный праздничный день работнику-сдельщику

🗂В январе 2022 г. работник привлекался к работе в праздничный день (7 января). Доплата за работу в этот день в организации установлена в размере сдельных расценок. Сдельная расценка за изготовление единицы изделия «А» установлена в сумме 5,50 руб. С учетом сдельнопремиальной системы оплаты труда премия начисляется за выполнение норм выработки в размере 25 % от сдельной заработной платы. 7 января работник изготовил 10 единиц изделий «А».

Порядок расчета оплаты труда за работу в праздничный день следующий:

✔заработная плата – 55 руб. (5,50 руб. × 10 ед.);

✔премия – 13,75 руб. (55 руб. × 25 / 100);

✔доплата за работу в выходной день – 55 руб. (5,50 руб. × 10 ед.).

Всего оплата труда – 123,75 руб. (55 руб. + 13,75 руб. + 55 руб.).

📚С целью реализации изложенного выше порядка начисления оплаты труда за работу в праздничный день наниматель должен в своем ЛПА конкретизировать порядок определения часовых тарифных ставок (тарифных окладов). Последние могут определяться исходя из среднемесячной нормы рабочего времени или нормы рабочего времени соответствующего месяца. Среднемесячная норма рабочего времени в 2022 г. рассчитывается исходя из величины, установленной на 2022 г. расчетной нормы рабочего времени.

📎постановление Минтруда и соцзащиты Республики Беларусь от 20.11.2021 № 70.

>>>

Читать подробнее⤵️⤵️⤵️

#оплататруда

📆Январь – месяц для бухгалтера особенный. Во-первых, необходимо обратить внимание на налоговые изменения, во-вторых, учесть все предполагаемые выплаты в адрес работников, четко разделяя затраты прошлого года и нового. Остановимся на этих нюансах.

На практике в переходный период с одного года на другой вопросы вызывают выплаты работникам, связанные:

🔹️с оплатой праздничных дней;

🔹️переходящими отпускными;

🔹️переходящими больничными;

🔹️необходимостью пересчета подоходного налога;

🔹️затратами (в части оплаты труда), учитываемыми при исчислении налога на прибыль в 2022 г.

🧮Расчет оплаты труда за отработанный праздничный день работнику-сдельщику

🗂В январе 2022 г. работник привлекался к работе в праздничный день (7 января). Доплата за работу в этот день в организации установлена в размере сдельных расценок. Сдельная расценка за изготовление единицы изделия «А» установлена в сумме 5,50 руб. С учетом сдельнопремиальной системы оплаты труда премия начисляется за выполнение норм выработки в размере 25 % от сдельной заработной платы. 7 января работник изготовил 10 единиц изделий «А».

Порядок расчета оплаты труда за работу в праздничный день следующий:

✔заработная плата – 55 руб. (5,50 руб. × 10 ед.);

✔премия – 13,75 руб. (55 руб. × 25 / 100);

✔доплата за работу в выходной день – 55 руб. (5,50 руб. × 10 ед.).

Всего оплата труда – 123,75 руб. (55 руб. + 13,75 руб. + 55 руб.).

📚С целью реализации изложенного выше порядка начисления оплаты труда за работу в праздничный день наниматель должен в своем ЛПА конкретизировать порядок определения часовых тарифных ставок (тарифных окладов). Последние могут определяться исходя из среднемесячной нормы рабочего времени или нормы рабочего времени соответствующего месяца. Среднемесячная норма рабочего времени в 2022 г. рассчитывается исходя из величины, установленной на 2022 г. расчетной нормы рабочего времени.

📎постановление Минтруда и соцзащиты Республики Беларусь от 20.11.2021 № 70.

>>>

Читать подробнее⤵️⤵️⤵️

📅Как касаются бухгалтера переносы рабочих дней в 2023 году

#оплататруда

Переносы распространяются исключительно на работников организации, для которых установлена 5-дневная рабочая неделя

✏️Порядок переноса рабочих дней в 2023 г. закреплен постановлением № 739.

Так, в 2023 г. переносятся рабочие дни, предшествующие государственным праздникам и праздничным дням, объявленным согласно Указу № 157 нерабочими днями, а именно:

🟩24 апреля (понедельник) переносится на субботу 29 апреля. Днями отдыха будут 22 (суббота), 23 (воскресенье), 24 (понедельник) и 25 (вторник) апреля 2023 г. – 4 дня;

🟩8 мая (понедельник) переносится на субботу 13 мая. Днями отдыха будут 6 (суббота), 7 (воскресенье), 8 (понедельник) и 9 (вторник) мая 2023 г. – 4 дня;

🟩6 ноября (понедельник) переносится на субботу 11 ноября. Днями отдыха будут 4 (суббота), 5 (воскресенье), 6 (понедельник) и 7 (вторник) ноября 2023 г. – 4 дня.

☝️Вместе с тем организациям с учетом специфики производства (работы) предоставляется право самостоятельно устанавливать иной порядок переноса рабочего дня (п. 2 постановления № 739).

❕Переносы распространяются исключительно на работников организации, для которых установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье и для которых переносимые дни являются рабочими, что определено в Правилах № 75.

☝️Таким образом, переносы рабочих дней, установленные постановлением № 739, не применяются в отношении работников организаций, которым установлен иной режим рабочего времени.

❓Работники работают по графику работы с суммированным учетом рабочего времени: как быть с переносом?

🗂️Работники организации работают не 5-дневную рабочую неделю (с понедельника по пятницу), а по графику работы с суммированным учетом рабочего времени. Рабочие и выходные дни у них чередуются.

Распространяются ли на таких работников переносы❓

💡Нет, не распространяются.

📚Переносы распространяются только на работников организации, которым установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье.

#оплататруда

Переносы распространяются исключительно на работников организации, для которых установлена 5-дневная рабочая неделя

✏️Порядок переноса рабочих дней в 2023 г. закреплен постановлением № 739.

Так, в 2023 г. переносятся рабочие дни, предшествующие государственным праздникам и праздничным дням, объявленным согласно Указу № 157 нерабочими днями, а именно:

🟩24 апреля (понедельник) переносится на субботу 29 апреля. Днями отдыха будут 22 (суббота), 23 (воскресенье), 24 (понедельник) и 25 (вторник) апреля 2023 г. – 4 дня;

🟩8 мая (понедельник) переносится на субботу 13 мая. Днями отдыха будут 6 (суббота), 7 (воскресенье), 8 (понедельник) и 9 (вторник) мая 2023 г. – 4 дня;

🟩6 ноября (понедельник) переносится на субботу 11 ноября. Днями отдыха будут 4 (суббота), 5 (воскресенье), 6 (понедельник) и 7 (вторник) ноября 2023 г. – 4 дня.

☝️Вместе с тем организациям с учетом специфики производства (работы) предоставляется право самостоятельно устанавливать иной порядок переноса рабочего дня (п. 2 постановления № 739).

❕Переносы распространяются исключительно на работников организации, для которых установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье и для которых переносимые дни являются рабочими, что определено в Правилах № 75.

☝️Таким образом, переносы рабочих дней, установленные постановлением № 739, не применяются в отношении работников организаций, которым установлен иной режим рабочего времени.

❓Работники работают по графику работы с суммированным учетом рабочего времени: как быть с переносом?

🗂️Работники организации работают не 5-дневную рабочую неделю (с понедельника по пятницу), а по графику работы с суммированным учетом рабочего времени. Рабочие и выходные дни у них чередуются.

Распространяются ли на таких работников переносы❓

💡Нет, не распространяются.

📚Переносы распространяются только на работников организации, которым установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье.

📂Расходы на оплату труда в составе затрат по производству и реализации: учитываем новации НК-2023

#оплататруда

🔍Расходы на оплату труда – существенная статья затрат в деятельности любой организации. Важно соблюсти установленный порядок их учета не только в бухгалтерском, но и в налоговом учете.

❓Что изменилось в этой части с 1 января 2023 г.?

❓На какие детали учета затрат по оплате труда нужно обратить внимание при исчислении налога на прибыль?

Ответим на данные вопросы в свежем номере журнала «Главный Бухгалтер».

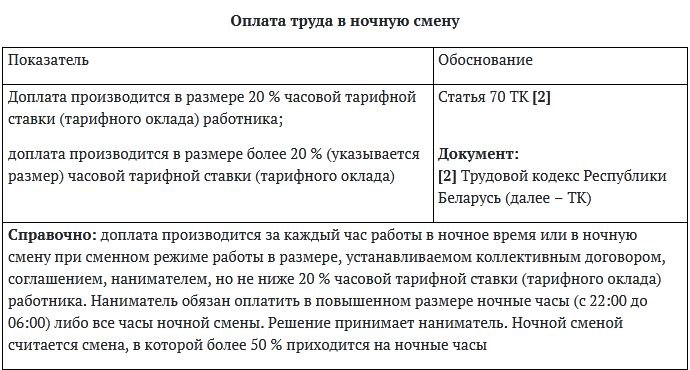

📌Определение величины доплат за работу в ночную смену

🗂️В соответствии с учетной политикой организации на 2023 г. в части методического аспекта оплаты труда возможно закрепить следующий вариант определения доплаты за работу в ночную смену (см. табл.)👇

#оплататруда

🔍Расходы на оплату труда – существенная статья затрат в деятельности любой организации. Важно соблюсти установленный порядок их учета не только в бухгалтерском, но и в налоговом учете.

❓Что изменилось в этой части с 1 января 2023 г.?

❓На какие детали учета затрат по оплате труда нужно обратить внимание при исчислении налога на прибыль?

Ответим на данные вопросы в свежем номере журнала «Главный Бухгалтер».

📌Определение величины доплат за работу в ночную смену

🗂️В соответствии с учетной политикой организации на 2023 г. в части методического аспекта оплаты труда возможно закрепить следующий вариант определения доплаты за работу в ночную смену (см. табл.)👇

{kind=link}

📂Ограничения в размерах заработной платы: какие показатели необходимо контролировать всем организациям?

#оплататруда

✍️Законодательством в зависимости от определенных обстоятельств предусмотрены ограничения по размеру заработной платы либо отдельных видов выплат.

☝️Такие ограничения предусмотрены как в целом по организации, так и в отношении отдельных категорий работников; как для организаций с долей собственности государства, так и в отношении должностных лиц организаций независимо от формы собственности.

🔎Рассмотрим подробно показатели, которые необходимо контролировать всем организациям в целях соблюдения указанных ограничений👇

#оплататруда

✍️Законодательством в зависимости от определенных обстоятельств предусмотрены ограничения по размеру заработной платы либо отдельных видов выплат.

☝️Такие ограничения предусмотрены как в целом по организации, так и в отношении отдельных категорий работников; как для организаций с долей собственности государства, так и в отношении должностных лиц организаций независимо от формы собственности.

🔎Рассмотрим подробно показатели, которые необходимо контролировать всем организациям в целях соблюдения указанных ограничений👇

#оплататруда

Когда предусмотрена доплата

Работникам, выполняющим у одного и того же нанимателя наряду со своей основной работой, определенной трудовым договором (должностной (рабочей) инструкцией), дополнительную работу по другой или такой же должности служащего (профессии рабочего) без освобождения от своей основной работы, производится доплата (ст. 67 ТК).

Дополнительная работа может выполняться в виде:

🟢совмещения должностей служащих (профессий рабочих) – выполнения работником наряду с работой, определенной трудовым договором (должностной (рабочей) инструкцией), дополнительной работы по другой вакантной должности служащего (профессии рабочего) в течение установленной работнику продолжительности рабочего дня (рабочей смены);

🟢расширения зон обслуживания (увеличения объема работы) – выполнения работником наряду с работой, определенной трудовым договором (должностной (рабочей) инструкцией), дополнительной работы по такой же вакантной должности служащего (профессии рабочего) в течение установленной работнику продолжительности рабочего дня (рабочей смены);

🟢исполнения обязанностей временно отсутствующего работника – выполнения работником наряду с работой, определенной трудовым договором (должностной (рабочей) инструкцией), дополнительной работы как по другой, так и по такой же должности служащего (профессии рабочего) в течение установленной работнику продолжительности рабочего дня (рабочей смены).

💲Размер доплаты устанавливается нанимателем по соглашению с работником, а для работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, – Правительством Республики Беларусь или уполномоченным им органом (часть третья ст. 67 ТК).

☝️На основании норм законодательства вопросы целесообразности установления совмещения должностей служащих (профессий рабочих), а также определения размеров доплат относятся к компетенции нанимателя.

Please open Telegram to view this post

VIEW IN TELEGRAM

🧮Расчет доплаты за исполнение обязанностей временно отсутствующего работника

#оплататруда #доплата

🗃️Руководитель уходит в отпуск и на время отпуска возлагает исполнение своих обязанностей на работника. За это согласно приказу работнику устанавливается доплата в размере 30 % от должностного оклада директора.

Оклад директора состоит из основной части и надбавки по контракту.

❓От какого размера оклада (с надбавкой по контракту или только от основной части) следует исчислить размер доплаты работнику?

С учетом повышения за работу по контракту.

☝️Размер доплаты за исполнение обязанностей временно отсутствующего работника устанавливается нанимателем по соглашению с работником, а для работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, – Правительством Республики Беларусь или уполномоченным им органом.

Оплата труда работников, за исключением работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, производится на основе тарифных ставок (тарифных окладов), определяемых коллективным договором, соглашением или нанимателем (часть вторая ст. 61 ТК).

➡️В свою очередь, тарифная ставка (тарифный оклад) – это минимальный размер оплаты труда работника за исполнение трудовых обязанностей за единицу времени (час, месяц) без учета иных выплат, установленных системой оплаты труда (абз. 15 части первой ст. 1 ТК).

При заключении с работником контракта в нем в качестве дополнительной меры стимулирования труда должно содержаться повышение тарифной ставки (тарифного оклада) не более чем на 50 % (абз. 3 п. 3 части первой ст. 2612 ТК).

❗Таким образом, действующее законодательство предусматривает определение нанимателем тарифного оклада работника, исходя из размера которого рассчитывается повышение за работу по контракту. Понятие «должностной оклад» в законодательстве используется только применительно к государственным служащим (п. 3 ст. 56, часть четвертая ст. 61 ТК). Однако исходя из изложенной в вопросе информации в организации под должностным окладом понимается сумма тарифного оклада (основной части) и повышения за работу по контракту. ☝️Поэтому с учетом формулировки в приказе размер доплаты следует исчислять исходя из оклада директора с учетом повышения за работу по контракту.

#оплататруда #доплата

🗃️Руководитель уходит в отпуск и на время отпуска возлагает исполнение своих обязанностей на работника. За это согласно приказу работнику устанавливается доплата в размере 30 % от должностного оклада директора.

Оклад директора состоит из основной части и надбавки по контракту.

❓От какого размера оклада (с надбавкой по контракту или только от основной части) следует исчислить размер доплаты работнику?

С учетом повышения за работу по контракту.

☝️Размер доплаты за исполнение обязанностей временно отсутствующего работника устанавливается нанимателем по соглашению с работником, а для работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, – Правительством Республики Беларусь или уполномоченным им органом.

Оплата труда работников, за исключением работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, производится на основе тарифных ставок (тарифных окладов), определяемых коллективным договором, соглашением или нанимателем (часть вторая ст. 61 ТК).

➡️В свою очередь, тарифная ставка (тарифный оклад) – это минимальный размер оплаты труда работника за исполнение трудовых обязанностей за единицу времени (час, месяц) без учета иных выплат, установленных системой оплаты труда (абз. 15 части первой ст. 1 ТК).

При заключении с работником контракта в нем в качестве дополнительной меры стимулирования труда должно содержаться повышение тарифной ставки (тарифного оклада) не более чем на 50 % (абз. 3 п. 3 части первой ст. 2612 ТК).

❗Таким образом, действующее законодательство предусматривает определение нанимателем тарифного оклада работника, исходя из размера которого рассчитывается повышение за работу по контракту. Понятие «должностной оклад» в законодательстве используется только применительно к государственным служащим (п. 3 ст. 56, часть четвертая ст. 61 ТК). Однако исходя из изложенной в вопросе информации в организации под должностным окладом понимается сумма тарифного оклада (основной части) и повышения за работу по контракту. ☝️Поэтому с учетом формулировки в приказе размер доплаты следует исчислять исходя из оклада директора с учетом повышения за работу по контракту.

🥔Натуральная оплата труда: платить или не платить

(Комментарий отдельных положений законодательства о труде)

#оплататруда

💵Заработная плата определяется как вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время (ст. 57 ТК).

Заработная плата выплачивается в денежных единицах Республики Беларусь (ст. 74 ТК).

❗С согласия работника допускается замена денежной оплаты полностью или частично натуральной оплатой (смешанная форма оплаты). Натуральная оплата взамен денежной должна быть подходящей для личного потребления и выгодной для работника и его семьи.

📎Справочно:

ст. 4 Конвенции Международной организации труда № 95 «Относительно защиты заработной платы», которая ратифицирована Республикой Беларусь 04.08.1962, также предусматривает👇

(Комментарий отдельных положений законодательства о труде)

#оплататруда

💵Заработная плата определяется как вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время (ст. 57 ТК).

Заработная плата выплачивается в денежных единицах Республики Беларусь (ст. 74 ТК).

❗С согласия работника допускается замена денежной оплаты полностью или частично натуральной оплатой (смешанная форма оплаты). Натуральная оплата взамен денежной должна быть подходящей для личного потребления и выгодной для работника и его семьи.

📎Справочно:

ст. 4 Конвенции Международной организации труда № 95 «Относительно защиты заработной платы», которая ратифицирована Республикой Беларусь 04.08.1962, также предусматривает👇

⌛️ Что надо учитывать при установлении сроков выплаты и величины аванса по зарплате

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

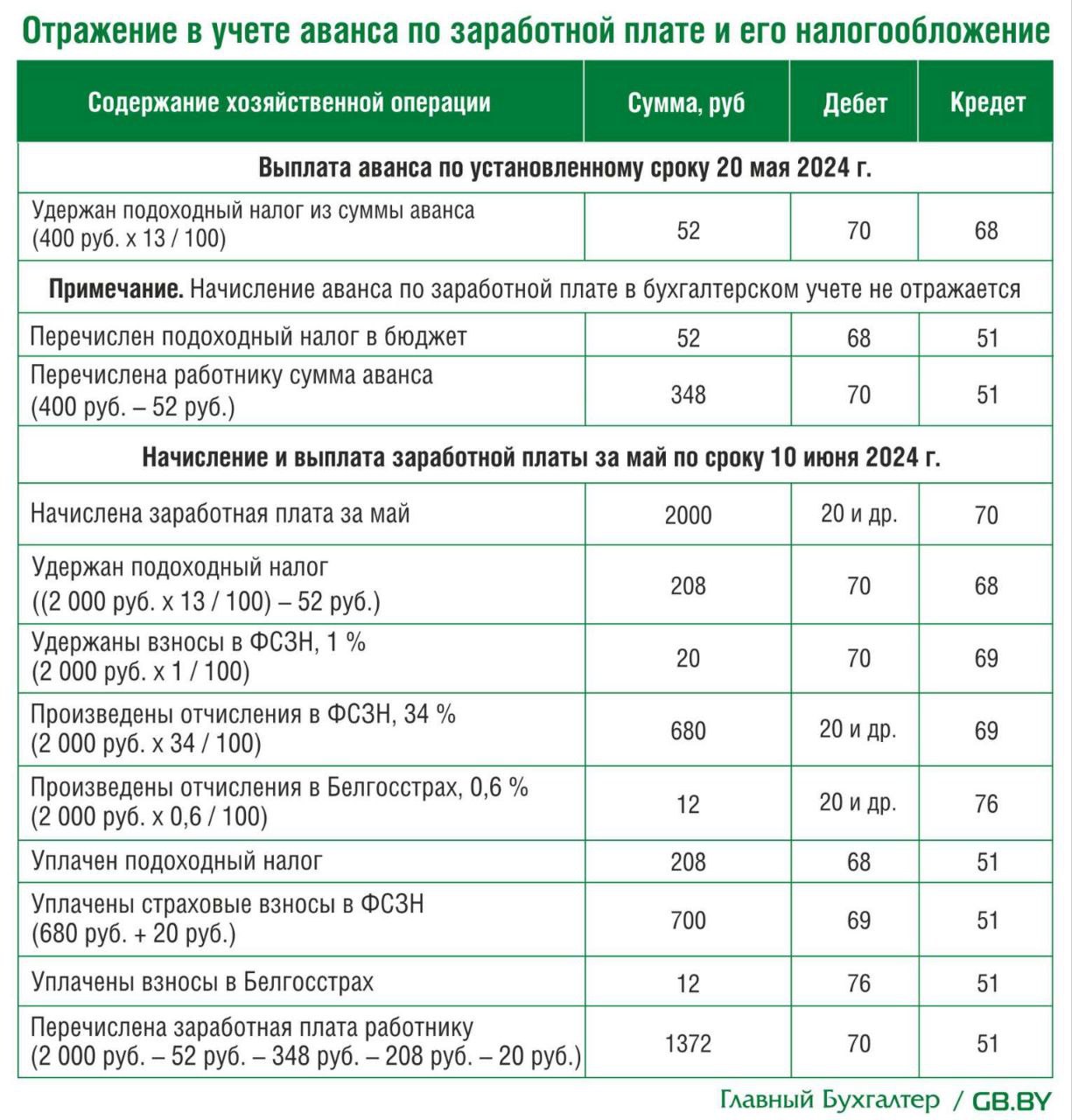

📌Пример

Отражение в учете аванса по заработной плате и его налогообложение

🗂 Ситуация:

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

✍️ Записи в бухгалтерском учете будут иметь следующий вид👇

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

📌Пример

Отражение в учете аванса по заработной плате и его налогообложение

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#оплататруда

#трудовоезаконодательство

#отпуск

🖊️Во время отпускной поры у нанимателя возникает потребность заменить работника, ушедшего в отпуск, и обеспечить непрерывность производственного процесса. ☝️В связи с этим часто возникает вопрос взаимозаменяемости работников, документального оформления, учета и оплаты выполняемой работы.

🔎Рассмотрим данную тему на примере работников бухгалтерии.

Сначала рассмотрим нормы ТК, регулирующие порядок возложения обязанностей одного работника на другого⤵️

#трудовоезаконодательство

#отпуск

🖊️Во время отпускной поры у нанимателя возникает потребность заменить работника, ушедшего в отпуск, и обеспечить непрерывность производственного процесса. ☝️В связи с этим часто возникает вопрос взаимозаменяемости работников, документального оформления, учета и оплаты выполняемой работы.

🔎Рассмотрим данную тему на примере работников бухгалтерии.

Сначала рассмотрим нормы ТК, регулирующие порядок возложения обязанностей одного работника на другого⤵️

#заработнаяплата #оплататруда #цифрадня

✍️Постановлением Совета Министров Республики Беларусь от 21.08.2024 № 616 с 1 сентября 2024 г. базовая ставка установлена в размере 253 руб. Это второе повышение базовой ставки в текущем году, которое затронет более 800 тыс. работников бюджетной сферы, сообщает Минтруда и соцзащиты.

Первым этапом базовая ставка была увеличена с 1 января 2024 г. на 6,4 % (с 235 до 250 руб.). По сравнению с прошлым годом среднегодовой размер базовой ставки в 2024 г. увеличится на 9 %.

❗Базовая ставка является основным элементом тарифной системы, на основе которой производится оплата труда работников бюджетной сферы.

☝️Поскольку к базовой ставке привязаны иные стимулирующие и компенсирующие выплаты, то их размеры также вырастут.

📎Справочно:

в 2024 г. отдельным категориям работников бюджетных организацией установлены дополнительные стимулирующих выплаты:

▪️образования – с 1 января и 1 сентября 2024 г.;

▪️физической культуры и спорта – с 1 марта 2024 г.;

▪️здравоохранения – с 1 мая 2024 г.;

▪️социального обслуживания – с 1 июля 2024 г.;

▪️культуры – с 1 августа 2024 г.

В результате среднемесячная заработная плата работников бюджетных организаций за 6 месяцев т.г. увеличилась по сравнению с соответствующим периодом 2023 г. на 18,3 % и составила 1 696,1 руб., реальная заработная плата возросла с темпом 111,9 %.

🖊️В целом на оплату труда работников бюджетной сферы в 2024 г. планируется направить порядка 17,6 млрд. руб., в т.ч. на дополнительные стимулирующие выплаты отдельным категориям работников – около 1,64 млрд. руб.

Please open Telegram to view this post

VIEW IN TELEGRAM

#оплататруда #трудовоезаконодательство #бонусы

❓Можно ли выплачивать бонусы в другие сроки, чем зарплату?

❗Сразу скажем, что можно.

Заработная плата выплачивается регулярно в дни, определенные в коллективном договоре, соглашении или трудовом договоре, но не реже 2 раз в месяц (часть первая ст. 73 ТК).

☝️Таким образом, зарплату необходимо выплачивать как минимум дважды в месяц в определенные дни.

📃Вместе с тем ЛПА или трудовым договором в организации можно предусмотреть иные сроки для предоставления бонусов.

📍Пример

Срок выплаты бонуса при приеме на работу

🗂️С работником заключен трудовой договор, в котором помимо сроков выплаты заработной платы закреплен срок выплаты бонуса, начисляемого при приеме на работу, а именно 12 сентября 2024 г. (второй день после приема на работу).

Приветственный бонус в сумме 150 руб. выплачен работнику в этот срок.

Важно❗

Как и в случаях выплаты заработной платы, указывайте в трудовом договоре конкретные сроки выплаты бонусов.

☝️Кроме того, четко закрепите в ЛПА условия выплаты приветственного бонуса, удержания в случае увольнения и др. (с учетом его сути).

✅Читать подробнее >>>

❓Можно ли выплачивать бонусы в другие сроки, чем зарплату?

❗Сразу скажем, что можно.

Заработная плата выплачивается регулярно в дни, определенные в коллективном договоре, соглашении или трудовом договоре, но не реже 2 раз в месяц (часть первая ст. 73 ТК).

☝️Таким образом, зарплату необходимо выплачивать как минимум дважды в месяц в определенные дни.

📃Вместе с тем ЛПА или трудовым договором в организации можно предусмотреть иные сроки для предоставления бонусов.

📍Пример

Срок выплаты бонуса при приеме на работу

🗂️С работником заключен трудовой договор, в котором помимо сроков выплаты заработной платы закреплен срок выплаты бонуса, начисляемого при приеме на работу, а именно 12 сентября 2024 г. (второй день после приема на работу).

Приветственный бонус в сумме 150 руб. выплачен работнику в этот срок.

Важно❗

Как и в случаях выплаты заработной платы, указывайте в трудовом договоре конкретные сроки выплаты бонусов.

☝️Кроме того, четко закрепите в ЛПА условия выплаты приветственного бонуса, удержания в случае увольнения и др. (с учетом его сути).

✅Читать подробнее >>>

📂Нужно ли производить удержание по исполнительному документу с материальной помощи?

#заработнаяплата #материальнаяпомощь #оплататруда

🗂️С работника организации удерживают штраф по исполнительному листу. В октябре 2024 г. всем работникам организации по колдоговору выплатили материальную помощь на закупку овощей.

❓Производить ли удержание по исполнительному листу с этой материальной помощи?

💡ОТВЕТ:

Да.

📃Наниматель со дня получения исполнительного документа обязан удерживать деньги с заработной платы и приравненных к ней доходов по предписанию судебного исполнителя либо заявлению взыскателя.

🖊️Перечень выплат, относящихся к заработной плате в рамках применения Закона № 439-З, законодательно не определен. Однако выплаты, на которые нельзя обращать взыскание, перечислены в ст. 109 Закона № 439-З, и материальной помощи среди них нет.

☝️В свою очередь, нормативным документом, определяющим состав фонда заработной платы, являются Указания № 1. На них в т.ч. даны ссылки в Налоговом кодексе и Указаниях по заполнению отчета 4 фонд, когда необходимо определить содержащиеся в Указаниях № 1 показатели. Поэтому в данном случае можно обратиться к нормам Указаний № 1.

❗Так, в них сказано, что в состав фонда заработной платы, в частности, включаются стимулирующие выплаты (п. 47 Указаний № 1). А в их числе названа единовременная, выплачиваемая всем или большинству работников материальная помощь (п. 49 Указаний № 1).

☝️Таким образом, материальная помощь на овощи является единовременной, выплачиваемой всем работникам стимулирующей выплатой, входящей в фонд заработной платы, с которой, по мнению автора, нужно производить удержание по исполнительному документу.

Редакция рекомендует👇

✅ Какой процент зарплаты можно удержать у работника по исполнительному листу?

✅ Удерживать ли алименты с материальной помощи?

✅ Удержания из заработной платы работников

✅ Материальная помощь и ее учетные особенности при исчислении налогов, платежей, расчетов

📢Все ответы на вопросы читателей размещены в рубрике «Вопрос-ответ» на портале GB.BY

#заработнаяплата #материальнаяпомощь #оплататруда

🗂️С работника организации удерживают штраф по исполнительному листу. В октябре 2024 г. всем работникам организации по колдоговору выплатили материальную помощь на закупку овощей.

❓Производить ли удержание по исполнительному листу с этой материальной помощи?

💡ОТВЕТ:

Да.

📃Наниматель со дня получения исполнительного документа обязан удерживать деньги с заработной платы и приравненных к ней доходов по предписанию судебного исполнителя либо заявлению взыскателя.

🖊️Перечень выплат, относящихся к заработной плате в рамках применения Закона № 439-З, законодательно не определен. Однако выплаты, на которые нельзя обращать взыскание, перечислены в ст. 109 Закона № 439-З, и материальной помощи среди них нет.

☝️В свою очередь, нормативным документом, определяющим состав фонда заработной платы, являются Указания № 1. На них в т.ч. даны ссылки в Налоговом кодексе и Указаниях по заполнению отчета 4 фонд, когда необходимо определить содержащиеся в Указаниях № 1 показатели. Поэтому в данном случае можно обратиться к нормам Указаний № 1.

❗Так, в них сказано, что в состав фонда заработной платы, в частности, включаются стимулирующие выплаты (п. 47 Указаний № 1). А в их числе названа единовременная, выплачиваемая всем или большинству работников материальная помощь (п. 49 Указаний № 1).

☝️Таким образом, материальная помощь на овощи является единовременной, выплачиваемой всем работникам стимулирующей выплатой, входящей в фонд заработной платы, с которой, по мнению автора, нужно производить удержание по исполнительному документу.

Редакция рекомендует👇

📢Все ответы на вопросы читателей размещены в рубрике «Вопрос-ответ» на портале GB.BY

Please open Telegram to view this post

VIEW IN TELEGRAM

#оплататруда #премии

#оплататрударуководителя

❓Как должны быть оговорены и оформлены условия оплаты труда и премирования руководителя? ❓В каких пределах и при каких условиях можно учесть в затратах оплату труда руководителя при налогообложении прибыли?

🖊️Нормативные акты, оформление условий оплаты труда

🧮При исчислении налога на прибыль в состав затрат по производству и реализации включаются расходы на оплату труда. Они включают в себя любые начисления работникам в денежной и (или) натуральной форме за исполнение трудовых обязанностей, в т.ч. все виды стимулирующих и компенсирующих выплат, в размерах и по основаниям, установленным законодательством о труде, соглашением, коллективным договором, иным локальным правовым актом, трудовым договором (подп. 2.9 п. 2 ст. 170 НК).

💰Размеры оплаты труда руководителя организации определяются по соглашению сторон при заключении трудового договора (ст. 64 ТК). В свою очередь, трудовой договор с руководителем организации заключается собственником имущества организации либо уполномоченным им органом (организацией) (ст. 254 ТК).

☝️Таким образом, размер и структура заработной платы руководителя, в т.ч. стимулирующих выплат, условия и порядок их выплаты, должны быть определены собственником имущества или уполномоченным им органом, лицом.

✅ Читать подробнее >>>

#оплататрударуководителя

❓Как должны быть оговорены и оформлены условия оплаты труда и премирования руководителя? ❓В каких пределах и при каких условиях можно учесть в затратах оплату труда руководителя при налогообложении прибыли?

🖊️Нормативные акты, оформление условий оплаты труда

🧮При исчислении налога на прибыль в состав затрат по производству и реализации включаются расходы на оплату труда. Они включают в себя любые начисления работникам в денежной и (или) натуральной форме за исполнение трудовых обязанностей, в т.ч. все виды стимулирующих и компенсирующих выплат, в размерах и по основаниям, установленным законодательством о труде, соглашением, коллективным договором, иным локальным правовым актом, трудовым договором (подп. 2.9 п. 2 ст. 170 НК).

💰Размеры оплаты труда руководителя организации определяются по соглашению сторон при заключении трудового договора (ст. 64 ТК). В свою очередь, трудовой договор с руководителем организации заключается собственником имущества организации либо уполномоченным им органом (организацией) (ст. 254 ТК).

☝️Таким образом, размер и структура заработной платы руководителя, в т.ч. стимулирующих выплат, условия и порядок их выплаты, должны быть определены собственником имущества или уполномоченным им органом, лицом.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥С 1 января вырастет зарплата в бюджетных организациях

#оплататруда #бюджетныеорганизации

✍️Постановлением Совета Министров от 30.10.2024 № 801 с 1 января 2025 г. базовая ставка установлена в размере 270 руб.

Базовая ставка увеличится по сравнению:

☑️с 1 сентября 2024 г. (253 руб.) на 6,7 %;

☑️с 1 января 2024 г. (250 руб.) – на 8 %.

🖊️Базовая ставка является основным элементом тарифной системы, на основе которой производится оплата труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций.

⬆️Повышение базовой ставки в 2025 г., как и в 2024 г., планируется в несколько этапов.

🖊️Поскольку к базовой ставке привязаны иные стимулирующие и компенсирующие выплаты, то их размеры с 1 января 2025 г. вырастут соответственно.

☝️Кроме этого, министерства социальной сферы планируют увеличить с 1 января 2025 г. размеры стимулирующих выплат отдельным категориям работников (педагогическим, медицинским работникам, работникам сфер культуры, социального обслуживания).

Читать

#оплататруда #бюджетныеорганизации

✍️Постановлением Совета Министров от 30.10.2024 № 801 с 1 января 2025 г. базовая ставка установлена в размере 270 руб.

Базовая ставка увеличится по сравнению:

☑️с 1 сентября 2024 г. (253 руб.) на 6,7 %;

☑️с 1 января 2024 г. (250 руб.) – на 8 %.

🖊️Базовая ставка является основным элементом тарифной системы, на основе которой производится оплата труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций.

⬆️Повышение базовой ставки в 2025 г., как и в 2024 г., планируется в несколько этапов.

🖊️Поскольку к базовой ставке привязаны иные стимулирующие и компенсирующие выплаты, то их размеры с 1 января 2025 г. вырастут соответственно.

☝️Кроме этого, министерства социальной сферы планируют увеличить с 1 января 2025 г. размеры стимулирующих выплат отдельным категориям работников (педагогическим, медицинским работникам, работникам сфер культуры, социального обслуживания).

Читать