✍Как провести инвентаризацию БСО и отразить результаты в бухгалтерском учете

#инвентаризация #бсо

🗂Ситуация

📍Проведение годовой инвентаризации БСО

Приказом руководителя ЗАО «Альфа» от 29.10.2021 № 44 назначено проведение годовой инвентаризации, в т.ч. и бланков документов с определенной степенью защиты. Организация занимается реализацией товаров, которые отгружаются покупателям по ТТН-1 и ТН-2.

Какими документами оформляется проведение инвентаризации бланков документов с определенной степенью защиты и как отразить излишки и недостачи в бухгалтерском учете?

🖊Чтобы проверить наличие бланков документов с определенной степенью защиты (далее – БСО), а также подтвердить соответствие их фактического наличия данным бухгалтерского учета, проводится инвентаризация. Инвентаризация БСО в местах их хранения проводится комиссией организации в соответствии с Инструкцией № 180 (п. 6 Инструкции № 196).

📌Периодичность проведения инвентаризации БСО – не менее 1 раза в год (п. 8 Инструкции № 180).

📌По решению руководителя организации количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

📌Сроки проведения инвентаризации БСО устанавливаются руководителем организации.

📌Перед составлением годовой бухгалтерской отчетности инвентаризация БСО проводится не ранее 1 ноября (п. 7 Инструкции № 180).

📎Справочно: проведение инвентаризации обязательно в т.ч. (п 2 ст 13 Закона № 57-З):

◾при реорганизации или ликвидации организации;

◾смене материально ответственных лиц (далее – МОЛ);

◾выявлении фактов хищения и (или) порчи имущества;

◾возникновении чрезвычайных ситуаций;

◾в иных случаях, предусмотренных законодательством Республики Беларусь.

☝Рассмотрим подробнее порядок проведения инвентаризации бланков документов с определенной степенью защиты.⤵️⤵️⤵️

#инвентаризация #бсо

🗂Ситуация

📍Проведение годовой инвентаризации БСО

Приказом руководителя ЗАО «Альфа» от 29.10.2021 № 44 назначено проведение годовой инвентаризации, в т.ч. и бланков документов с определенной степенью защиты. Организация занимается реализацией товаров, которые отгружаются покупателям по ТТН-1 и ТН-2.

Какими документами оформляется проведение инвентаризации бланков документов с определенной степенью защиты и как отразить излишки и недостачи в бухгалтерском учете?

🖊Чтобы проверить наличие бланков документов с определенной степенью защиты (далее – БСО), а также подтвердить соответствие их фактического наличия данным бухгалтерского учета, проводится инвентаризация. Инвентаризация БСО в местах их хранения проводится комиссией организации в соответствии с Инструкцией № 180 (п. 6 Инструкции № 196).

📌Периодичность проведения инвентаризации БСО – не менее 1 раза в год (п. 8 Инструкции № 180).

📌По решению руководителя организации количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

📌Сроки проведения инвентаризации БСО устанавливаются руководителем организации.

📌Перед составлением годовой бухгалтерской отчетности инвентаризация БСО проводится не ранее 1 ноября (п. 7 Инструкции № 180).

📎Справочно: проведение инвентаризации обязательно в т.ч. (п 2 ст 13 Закона № 57-З):

◾при реорганизации или ликвидации организации;

◾смене материально ответственных лиц (далее – МОЛ);

◾выявлении фактов хищения и (или) порчи имущества;

◾возникновении чрезвычайных ситуаций;

◾в иных случаях, предусмотренных законодательством Республики Беларусь.

☝Рассмотрим подробнее порядок проведения инвентаризации бланков документов с определенной степенью защиты.⤵️⤵️⤵️

🧾Бланки строгой отчетности: бухучет и оформление документов

#бсо

📌Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов

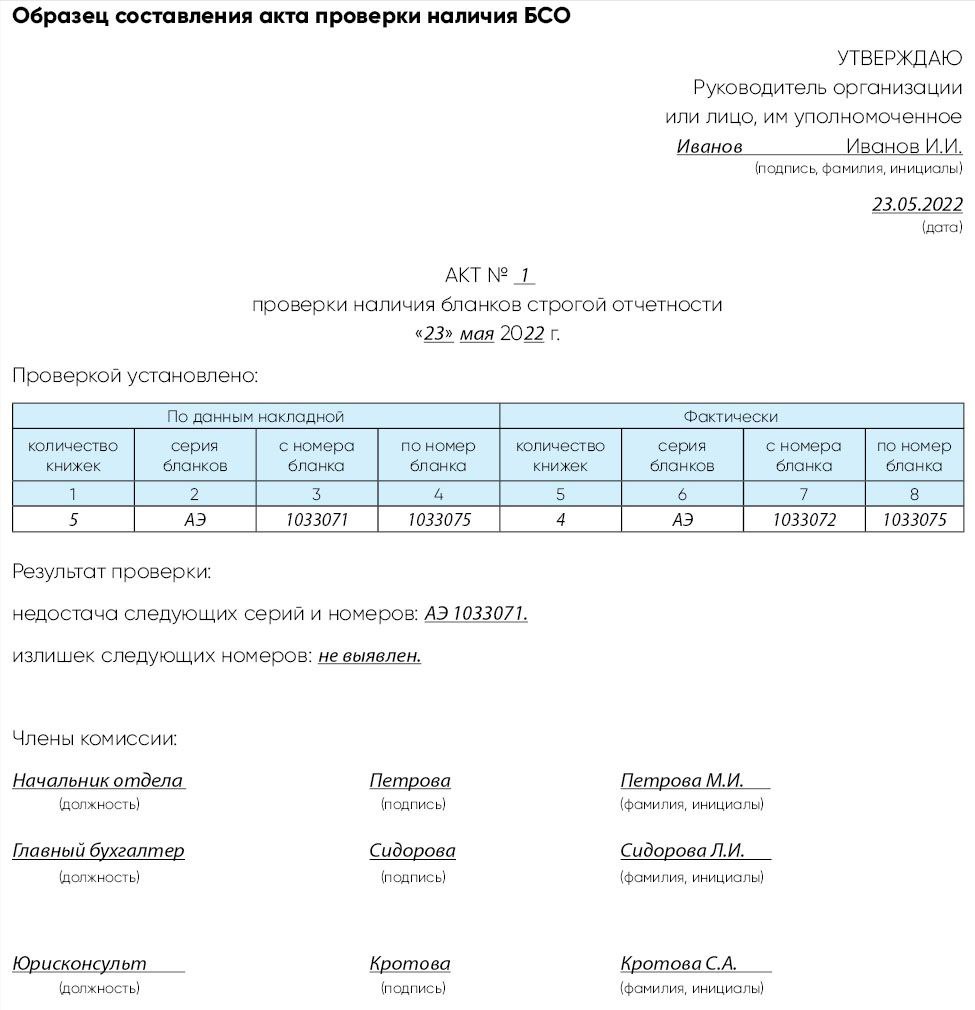

🗂Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов. В таком случае следует составить акт проверки наличия БСО, в котором отражаются недостающие (излишние) серии и номера бланков. Акт составляется в 2 экземплярах, один из которых направляется поставщику для выяснения причин расхождения и принятия мер (см. образец).⤵️

#бсо

📌Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов

🗂Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов. В таком случае следует составить акт проверки наличия БСО, в котором отражаются недостающие (излишние) серии и номера бланков. Акт составляется в 2 экземплярах, один из которых направляется поставщику для выяснения причин расхождения и принятия мер (см. образец).⤵️

{kind=link}

🧾Инвентаризация бланков и документов с определенной степенью защиты-2022

#БСО #инвентаризация

🔎Подготовку к составлению бухгалтерской отчетности начинают с инвентаризации в последние месяцы года. Авторский материал поможет провести без проблем инвентаризацию таких активов, как бланки и документы с определенной степенью защиты.

❗Особенности проведения инвентаризации бланков и документов с определенной степенью защиты

🖊️Проверка фактического наличия бланков ценных бумаг, бланков строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения, за которое отвечает материально ответственное лицо (далее – МОЛ) (п. 59 Инструкции № 180).

☝️По общему правилу бланки и документы, являясь активами организации, подлежат инвентаризации. Инвентаризация бланков и документов в местах их хранения проводится комиссией организации в соответствии с Инструкцией № 180 (п. 3 Инструкции № 180; п. 6 Инструкции № 196).

🖊️При проведении инвентаризации фактическое наличие бланков и документов организации сопоставляется с данными бухгалтерского учета. Конкретный порядок проведения инвентаризации устанавливается приказом руководителя организации (п. 1 ст. 13 Закона № 57-З.

📌Проведение инвентаризации бланков и документов в качестве активов организации обязательно:

✔️при реорганизации или ликвидации организации;

✔️перед составлением годовой отчетности;

✔️при смене МОЛ;

✔️при выявлении фактов хищения и (или) порчи имущества;

✔️при возникновении чрезвычайных ситуаций;

✔️в иных случаях, предусмотренных законодательством Республики Беларусь (п. 2 ст. 13 Закона № 57-З).

⤵️⤵️⤵️

#БСО #инвентаризация

🔎Подготовку к составлению бухгалтерской отчетности начинают с инвентаризации в последние месяцы года. Авторский материал поможет провести без проблем инвентаризацию таких активов, как бланки и документы с определенной степенью защиты.

❗Особенности проведения инвентаризации бланков и документов с определенной степенью защиты

🖊️Проверка фактического наличия бланков ценных бумаг, бланков строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения, за которое отвечает материально ответственное лицо (далее – МОЛ) (п. 59 Инструкции № 180).

☝️По общему правилу бланки и документы, являясь активами организации, подлежат инвентаризации. Инвентаризация бланков и документов в местах их хранения проводится комиссией организации в соответствии с Инструкцией № 180 (п. 3 Инструкции № 180; п. 6 Инструкции № 196).

🖊️При проведении инвентаризации фактическое наличие бланков и документов организации сопоставляется с данными бухгалтерского учета. Конкретный порядок проведения инвентаризации устанавливается приказом руководителя организации (п. 1 ст. 13 Закона № 57-З.

📌Проведение инвентаризации бланков и документов в качестве активов организации обязательно:

✔️при реорганизации или ликвидации организации;

✔️перед составлением годовой отчетности;

✔️при смене МОЛ;

✔️при выявлении фактов хищения и (или) порчи имущества;

✔️при возникновении чрезвычайных ситуаций;

✔️в иных случаях, предусмотренных законодательством Республики Беларусь (п. 2 ст. 13 Закона № 57-З).

⤵️⤵️⤵️

🧾Бланки строгой отчетности: бухучет и оформление документов

#бсо

У кого приобрести БСО❓

❗Реализацию БСО могут осуществлять только уполномоченные юридические лица:

🟢республиканское унитарное предприятие «Издательство «Белбланкавыд»;

🟢республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам»;

🟢республиканское унитарное предприятие почтовой связи «Белпочта».

Отражаем в бухучете поступление БСО

Приход БСО в организацию осуществляется по ТН или ТТН (п. 1 Инструкции № 58).

Важно❗В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия БСО по форме согласно приложению 1 к Инструкции № 196.

В данном акте 👆отражается количество не оказавшихся в наличии книжек БСО с указанием серий и номеров БСО. Акт проверки наличия БСО составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации.

При поступлении в организацию БСО приходуются МОЛ и производится запись в приходно-расходной книге по учету БСО, форма которой утверждена Инструкцией № 196.

Обратите внимание❗

Книга может вестись как ручным способом, так и на машинных носителях. Если книга ведется ручным способом, то до начала записей она должна быть пронумерована, прошнурована, скреплена печатью (если организация использует печать) и подписана руководителем и главным бухгалтером (п. 8 Инструкции № 196).

☝️Если книга формируется на машинных носителях, то в данном случае должны быть обеспечены защита информации, сохранение архива по данной информации, возможность получения надлежащим образом заверенной бумажной копии (п. 9 Инструкции № 196).

На каждый вид бланков заводится один или несколько листов книги.

Бухгалтерский учет БСО ведется бухгалтерией организации в стоимостном и количественном выражении на счете 10 «Материалы» (п. 19 Инструкции № 196).

🗃️Аналитический учет БСО ведется на забалансовых счетах по каждому виду бланков и местам их хранения (МОЛ) на забалансовом счете 006 «Бланки строгой отчетности» (п. 20 Инструкции № 196).

Поступление БСО отражайте следующими бухгалтерскими записями👇

#бсо

У кого приобрести БСО❓

❗Реализацию БСО могут осуществлять только уполномоченные юридические лица:

🟢республиканское унитарное предприятие «Издательство «Белбланкавыд»;

🟢республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам»;

🟢республиканское унитарное предприятие почтовой связи «Белпочта».

Отражаем в бухучете поступление БСО

Приход БСО в организацию осуществляется по ТН или ТТН (п. 1 Инструкции № 58).

Важно❗В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия БСО по форме согласно приложению 1 к Инструкции № 196.

В данном акте 👆отражается количество не оказавшихся в наличии книжек БСО с указанием серий и номеров БСО. Акт проверки наличия БСО составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации.

При поступлении в организацию БСО приходуются МОЛ и производится запись в приходно-расходной книге по учету БСО, форма которой утверждена Инструкцией № 196.

Обратите внимание❗

Книга может вестись как ручным способом, так и на машинных носителях. Если книга ведется ручным способом, то до начала записей она должна быть пронумерована, прошнурована, скреплена печатью (если организация использует печать) и подписана руководителем и главным бухгалтером (п. 8 Инструкции № 196).

☝️Если книга формируется на машинных носителях, то в данном случае должны быть обеспечены защита информации, сохранение архива по данной информации, возможность получения надлежащим образом заверенной бумажной копии (п. 9 Инструкции № 196).

На каждый вид бланков заводится один или несколько листов книги.

Бухгалтерский учет БСО ведется бухгалтерией организации в стоимостном и количественном выражении на счете 10 «Материалы» (п. 19 Инструкции № 196).

🗃️Аналитический учет БСО ведется на забалансовых счетах по каждому виду бланков и местам их хранения (МОЛ) на забалансовом счете 006 «Бланки строгой отчетности» (п. 20 Инструкции № 196).

Поступление БСО отражайте следующими бухгалтерскими записями👇

{kind=link}

#бсо

🖋️Большинство субъектов хозяйствования РБ довольно часто в своей деятельности используют бланки документов, отнесенных к бланкам строгой отчетности.

☝️Однако на практике постоянно возникают вопросы, как правильно использовать, учитывать, хранить и уничтожать БСО уполномоченными лицами. В материале подробно рассмотрен порядок действий при работе с БСО.

В картинке👆к публикации приведен алгоритм взаимодействия при передаче БСО уполномоченным лицам, а также порядок действий уполномоченных лиц при использовании, учете, хранении и уничтожении БСО.

👨💻Читайте материал в разделе «Актуальный комментарий» на портале GB.BY.

❗И помните, что за нарушение установленного порядка учёта БСО предусмотрен штраф от 5 до 30 базовых величин на должностное или иное уполномоченное лицо.

⬇️Читайте и скачивайте памятку по теме «Как учитывать испорченные БСО в бухгалтерском и налоговом учете: что должен знать бухгалтер».

🖋️Большинство субъектов хозяйствования РБ довольно часто в своей деятельности используют бланки документов, отнесенных к бланкам строгой отчетности.

☝️Однако на практике постоянно возникают вопросы, как правильно использовать, учитывать, хранить и уничтожать БСО уполномоченными лицами. В материале подробно рассмотрен порядок действий при работе с БСО.

В картинке👆к публикации приведен алгоритм взаимодействия при передаче БСО уполномоченным лицам, а также порядок действий уполномоченных лиц при использовании, учете, хранении и уничтожении БСО.

👨💻Читайте материал в разделе «Актуальный комментарий» на портале GB.BY.

❗И помните, что за нарушение установленного порядка учёта БСО предусмотрен штраф от 5 до 30 базовых величин на должностное или иное уполномоченное лицо.

⬇️Читайте и скачивайте памятку по теме «Как учитывать испорченные БСО в бухгалтерском и налоговом учете: что должен знать бухгалтер».

🖋️Эксперты журнала «Главный Бухгалтер» подготовили для читателей портала GB.BY специальный тематический тест БСО.

✏️В тесте 7 вопросов. В каждом вопросе 3 варианта ответа. Один из вариантов – правильный. К каждому ответу есть верное обоснование и ссылки на законодательство. Проверьте свои знания по этой теме!

ПРОЙТИ ТЕСТ

Обратите внимание❗

Вопросы подготовлены на основании материалов, которые ранее были размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

Для удобства все материалы по этой теме собраны по тегу #БСО

❗Если вы видите 🔒закрытые статьи на портале GB.BY, тогда откройте гостевой доступ на 24 часа. Он дает право читать все материалы портала в открытом доступе без ограничений.

✏️В тесте 7 вопросов. В каждом вопросе 3 варианта ответа. Один из вариантов – правильный. К каждому ответу есть верное обоснование и ссылки на законодательство. Проверьте свои знания по этой теме!

ПРОЙТИ ТЕСТ

Обратите внимание❗

Вопросы подготовлены на основании материалов, которые ранее были размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

Для удобства все материалы по этой теме собраны по тегу #БСО

❗Если вы видите 🔒закрытые статьи на портале GB.BY, тогда откройте гостевой доступ на 24 часа. Он дает право читать все материалы портала в открытом доступе без ограничений.

#ТТН #БСО #вопросответ

🗂️Ситуация: За отчетный месяц новый работник нашей бухгалтерии при выписке накладных испортил несколько бланков ТТН-1 и ТН-2.

❓Как отразить в бухучете расходы по испорченным по вине работника бланкам накладных?

✅По нормам Инструкции №196.

☝️Напомним, что бланки ТТН и ТН относятся к бланкам документов с определенной степенью защиты (ч.2 п.1 Инструкции о порядке заполнения ТТН и ТН, утвержденной постановлением Минфина РБ от 30.06.2016 №58).

🖊️Учет таких бланков ведется в соответствии с Инструкцией о порядке использования и бухгалтерского учета БСО, утвержденной постановлением Минфина РБ от 18.12.2008 №196.

❗️В частности, бухгалтерский учет БСО ведется в стоимостном и количественном выражении на счете 10 «Материалы» (п.19 Инструкции №196).

Аналитический учет – на забалансовом счете 006 «Бланки документов с определенной степенью защиты» по каждому виду бланков и местам их хранения или материально ответственным лицам (п.20 Инструкции №196).

Еще ответы на вопросы>>>

🗂️Ситуация: За отчетный месяц новый работник нашей бухгалтерии при выписке накладных испортил несколько бланков ТТН-1 и ТН-2.

❓Как отразить в бухучете расходы по испорченным по вине работника бланкам накладных?

✅По нормам Инструкции №196.

☝️Напомним, что бланки ТТН и ТН относятся к бланкам документов с определенной степенью защиты (ч.2 п.1 Инструкции о порядке заполнения ТТН и ТН, утвержденной постановлением Минфина РБ от 30.06.2016 №58).

🖊️Учет таких бланков ведется в соответствии с Инструкцией о порядке использования и бухгалтерского учета БСО, утвержденной постановлением Минфина РБ от 18.12.2008 №196.

❗️В частности, бухгалтерский учет БСО ведется в стоимостном и количественном выражении на счете 10 «Материалы» (п.19 Инструкции №196).

Аналитический учет – на забалансовом счете 006 «Бланки документов с определенной степенью защиты» по каждому виду бланков и местам их хранения или материально ответственным лицам (п.20 Инструкции №196).

Еще ответы на вопросы>>>