#цены

✍️С 10 июня 2023 г. в установленный постановлением № 713 порядок ценообразования внесены очередные изменения и дополнения. Их необходимо детально изучить. Сегодня мы предлагаем вам обзорный комментарий произошедших изменений.👇

🔵Что изменилось в ценообразовании у производителей

🔵Кто может включить в цены расходы по фасовке

🔵Изменился порядок предоставления оптовых скидок с отпускных цен для производителей

🔵Изменения в размерах торговых надбавок

🔵Запрет на вознаграждение за оказание услуг по продвижению товаров

🔵Фирменная торговля: учтите изменения

🔵Уточнен перечень потребительских товаров, на которые распространяется ценовое регулирование

Читать подробнее⤵️

✍️С 10 июня 2023 г. в установленный постановлением № 713 порядок ценообразования внесены очередные изменения и дополнения. Их необходимо детально изучить. Сегодня мы предлагаем вам обзорный комментарий произошедших изменений.👇

🔵Что изменилось в ценообразовании у производителей

🔵Кто может включить в цены расходы по фасовке

🔵Изменился порядок предоставления оптовых скидок с отпускных цен для производителей

🔵Изменения в размерах торговых надбавок

🔵Запрет на вознаграждение за оказание услуг по продвижению товаров

🔵Фирменная торговля: учтите изменения

🔵Уточнен перечень потребительских товаров, на которые распространяется ценовое регулирование

Читать подробнее⤵️

#цены

🗂️Импортер принял решение пересчитывать контрактные цены при изменении курса иностранной валюты, в которой они установлены, на 1-е число каждого месяца.

☝️Таким образом, на основании принятого решения контрактные цены на товар, принятый к бухгалтерскому учету 30 мая 2023 г. по курсу Нацбанка 2,9152 бел. руб. за 1 долл. США, пересчитаны в сторону увеличения по курсу Нацбанка 2,9204 бел. руб. за 1 долл. США на 1 июня 2023 г.

В случае снижения курса Нацбанка на 1 июля 2023 г. до 2,9120 бел. руб. за 1 долл. США пересчет контрактных цен на остатки нереализованных товаров, принятых к бухгалтерскому учету 30 мая 2023 г., необходимо выполнить на разницу курсов (2,9120 – 2,9204).

При этом применить новые отпускные цены импортер должен не позднее 6 июля 2023 г. (3-го рабочего дня июля). В рассматриваемом примере 1–3 июля 2023 г. выпадают на выходные дни.

Please open Telegram to view this post

VIEW IN TELEGRAM

📢Порядок установления и применения регулируемых цен (тарифов): утвержден обновленный документ

(Комментарий к постановлению МАРТ № 52)

#цены

❗Общие правила регулирования цен и тарифов изложены в Инструкции № 55.

С 15 сентября 2023 г. этот документ применяется в новой редакции (постановление № 52).

❓Какие изменения произошли в документе?

❓Что необходимо учесть в первую очередь?

Об этом автор материала разъясняет в комментарии

Основные положения Инструкции № 55👇

🟢Уточнения и дополнения, внесенные в определение терминов

🟢Локальный правовой акт по вопросам ценообразования

🟢Внесены коррективы в порядок установления отпускных цен импортерами

🟢Скорректирован порядок формирования отпускных цен заготовительными организациями

🟢Изменения в составе расходов по доставке

🟢Изменен порядок включения в цену расходов по фасовке

🟢Определены сроки пересмотра установленных отпускных цен

🟢Особенности установления цен на товары, приобретенные по ценам ниже отпускных цен производителя, импортера

🟢Внесены изменения в порядок предоставления скидок

🟢Определен порядок установления розничной цены в отдельных случаях

🟢Внесены изменения в установлении цен на наборы товаров

🟢Ограничения при округлении цен: какие есть дополнения

🟢Внесены изменения в оформлении экономических расчетов, обосновывающих уровень применяемых цен

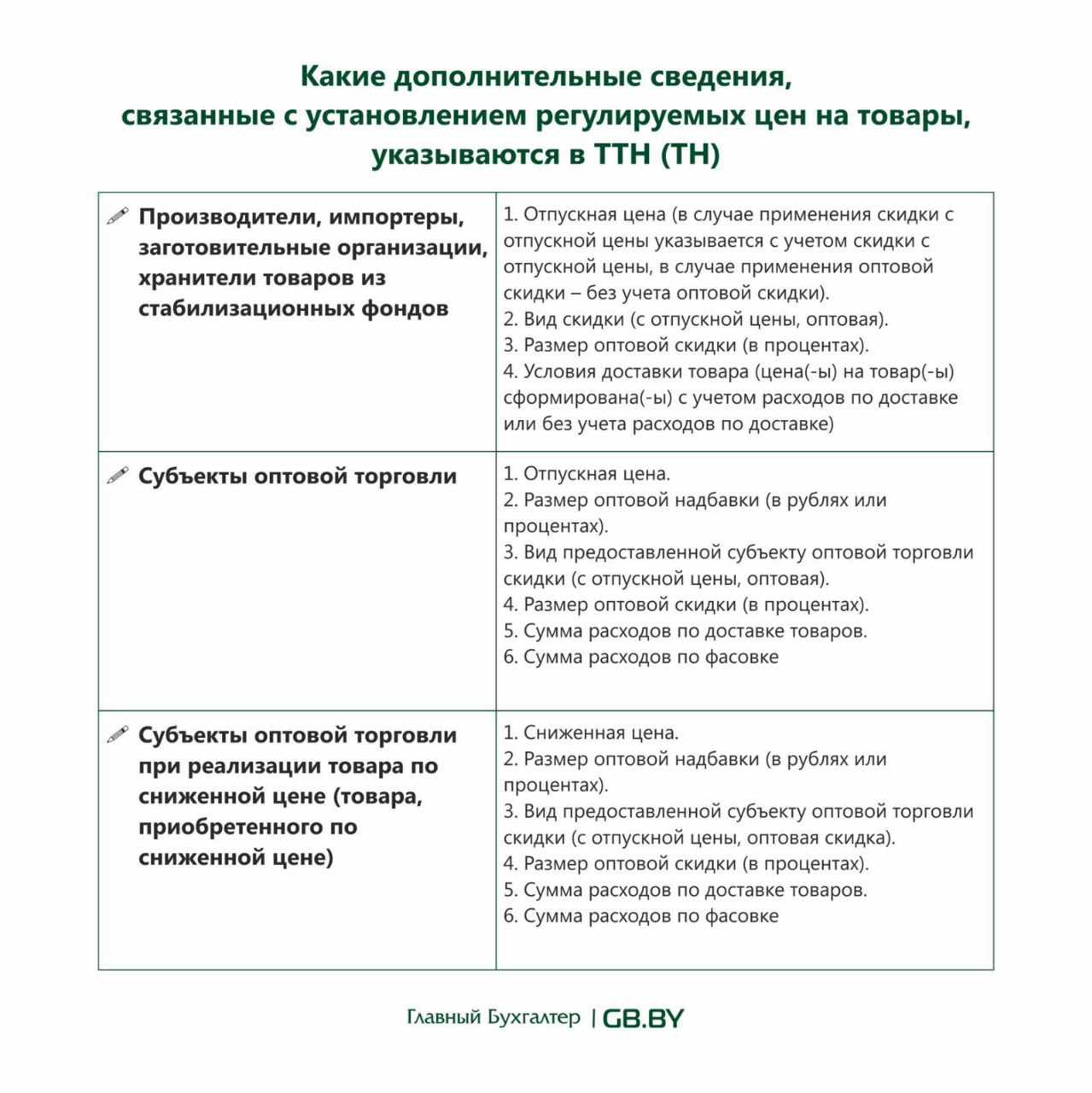

🟢Какие дополнительные сведения, связанные с установлением регулируемых цен на товары, указываются в ТТН (ТН)👇

(Комментарий к постановлению МАРТ № 52)

#цены

❗Общие правила регулирования цен и тарифов изложены в Инструкции № 55.

С 15 сентября 2023 г. этот документ применяется в новой редакции (постановление № 52).

❓Какие изменения произошли в документе?

❓Что необходимо учесть в первую очередь?

Об этом автор материала разъясняет в комментарии

Основные положения Инструкции № 55

🟢Уточнения и дополнения, внесенные в определение терминов

🟢Локальный правовой акт по вопросам ценообразования

🟢Внесены коррективы в порядок установления отпускных цен импортерами

🟢Скорректирован порядок формирования отпускных цен заготовительными организациями

🟢Изменения в составе расходов по доставке

🟢Изменен порядок включения в цену расходов по фасовке

🟢Определены сроки пересмотра установленных отпускных цен

🟢Особенности установления цен на товары, приобретенные по ценам ниже отпускных цен производителя, импортера

🟢Внесены изменения в порядок предоставления скидок

🟢Определен порядок установления розничной цены в отдельных случаях

🟢Внесены изменения в установлении цен на наборы товаров

🟢Ограничения при округлении цен: какие есть дополнения

🟢Внесены изменения в оформлении экономических расчетов, обосновывающих уровень применяемых цен

🟢Какие дополнительные сведения, связанные с установлением регулируемых цен на товары, указываются в ТТН (ТН)

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📂Пример расчета отпускной цены импортера

#цены

Рассчитаем на примере отпускную цену импортера с учетом расходов на фасовку на товар, реализуемый субъектам торговли на условиях самовывоза.

📌Ситуация. Расчет цены импортера

🗂️Организация-импортер 29.09.2023 ввезла 200 кг орехов, фасованных в мешки по 50 кг. Стоимость товаров согласно товарно-сопроводительным документам 1 000 долл. США. В связи с импортом произведены следующие расходы:

✔️таможенная пошлина – 108,50 руб;

✔️сбор за таможенное оформление – 11,30 руб;

✔️расходы на обязательное страхование груза – 17,20 руб;

✔️комиссионное вознаграждение банка за осуществление международных платежей – 8,60 руб;

✔️транспортные расходы (без НДС) – 12,90 руб.

➡️Для дальнейшей мелкооптовой реализации орехи были расфасованы в мешки по 10 кг, на фасовку израсходовано 20 мешков на сумму 18,00 руб. Расходы на заработную плату работников, производящих фасовку, – 5,20 руб, обязательные отчисления от заработной платы работников, производящих фасовку, – 1,80 руб, амортизация оборудования – 2,00 руб.

☝️Согласно учетной политике контрактная стоимость товаров пересчитывается в белорусские рубли по курсу на дату принятия товаров к бухгалтерскому учету.

Рассчитаем отпускную цену импортера⤵️

#цены

Рассчитаем на примере отпускную цену импортера с учетом расходов на фасовку на товар, реализуемый субъектам торговли на условиях самовывоза.

📌Ситуация. Расчет цены импортера

🗂️Организация-импортер 29.09.2023 ввезла 200 кг орехов, фасованных в мешки по 50 кг. Стоимость товаров согласно товарно-сопроводительным документам 1 000 долл. США. В связи с импортом произведены следующие расходы:

✔️таможенная пошлина – 108,50 руб;

✔️сбор за таможенное оформление – 11,30 руб;

✔️расходы на обязательное страхование груза – 17,20 руб;

✔️комиссионное вознаграждение банка за осуществление международных платежей – 8,60 руб;

✔️транспортные расходы (без НДС) – 12,90 руб.

➡️Для дальнейшей мелкооптовой реализации орехи были расфасованы в мешки по 10 кг, на фасовку израсходовано 20 мешков на сумму 18,00 руб. Расходы на заработную плату работников, производящих фасовку, – 5,20 руб, обязательные отчисления от заработной платы работников, производящих фасовку, – 1,80 руб, амортизация оборудования – 2,00 руб.

☝️Согласно учетной политике контрактная стоимость товаров пересчитывается в белорусские рубли по курсу на дату принятия товаров к бухгалтерскому учету.

Рассчитаем отпускную цену импортера⤵️

📂Как теперь субъекты торговли могут включать в цены расходы по доставке товаров сторонними организациями

(Комментарий к постановлению МАРТ № 64)

#цены #розничнаяторговля

🔚В прежней редакции норма п. 20 Инструкции № 55 была изложена в следующей редакции: «При приобретении товаров у производителя, импортера, заготовительной организации, хранителя товаров из стабилизационных фондов по отпускным ценам, сформированным без учета расходов по доставке, субъекты торговли могут относить сумму расходов по доставке товаров на увеличение отпускных цен.

Расходы по доставке товаров сторонними организациями не относятся на увеличение цен, сформированных субъектами торговли».

✍️Постановлением № 64 отменен запрет на включение в цену, сформированную субъектами торговли, расходов по доставке товаров сторонними организациями, а субъектам торговли разрешено включать в цену товаров оплату услуг сторонних организаций, ИП по доставке товаров.

В связи с этим ➡️дополнен перечень расходов по доставке, а также определен перечень расходов на оплату услуг сторонних организаций, индивидуальных предпринимателей по доставке товаров, входящих с производителями, импортерами, субъектами торговли в одну группу лиц.

Приведенная норма нуждается в разъяснениях👇

(Комментарий к постановлению МАРТ № 64)

#цены #розничнаяторговля

🔚В прежней редакции норма п. 20 Инструкции № 55 была изложена в следующей редакции: «При приобретении товаров у производителя, импортера, заготовительной организации, хранителя товаров из стабилизационных фондов по отпускным ценам, сформированным без учета расходов по доставке, субъекты торговли могут относить сумму расходов по доставке товаров на увеличение отпускных цен.

Расходы по доставке товаров сторонними организациями не относятся на увеличение цен, сформированных субъектами торговли».

✍️Постановлением № 64 отменен запрет на включение в цену, сформированную субъектами торговли, расходов по доставке товаров сторонними организациями, а субъектам торговли разрешено включать в цену товаров оплату услуг сторонних организаций, ИП по доставке товаров.

В связи с этим ➡️дополнен перечень расходов по доставке, а также определен перечень расходов на оплату услуг сторонних организаций, индивидуальных предпринимателей по доставке товаров, входящих с производителями, импортерами, субъектами торговли в одну группу лиц.

Приведенная норма нуждается в разъяснениях👇

📢Пример включения в розничную цену расходов по доставке товаров и их фасовке

#цены

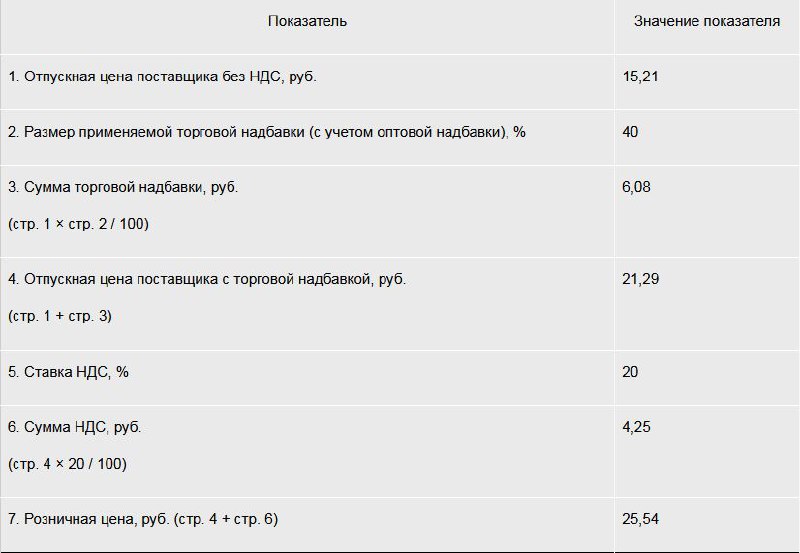

📌Установление розничной цены

Организация розничной торговли получила от производителя конфеты шоколадные «Мишка на поляне» по отпускной цене (без НДС) с учетом транспортных расходов 16,90 руб. за 1 кг.

🖋️По условиям договора производитель предоставил скидку с отпускной цены в размере 10 %.

Производитель в гр. 4 ТТН-1 указал отпускную цену 15,21 руб. за 1 кг, т.е. цену, уменьшенную на размер скидки 10 %. В гр. 11 ТТН-1 «Примечание» указаны прейскурантная цена производителя на конфеты шоколадные «Мишка на поляне» 16,90 руб. за 1 кг и скидка с отпускной цены в размере 10 %.

При установлении розничной цены организация намерена применить максимальную торговую надбавку (с учетом оптовой надбавки), установленную постановлением № 713, в размере 40 % (п. 74 приложения 1 к постановлению № 713).

Розничная цена на конфеты шоколадные «Мишка на поляне» может быть рассчитана следующим образом (см. табл.)👇

#цены

📌Установление розничной цены

Организация розничной торговли получила от производителя конфеты шоколадные «Мишка на поляне» по отпускной цене (без НДС) с учетом транспортных расходов 16,90 руб. за 1 кг.

🖋️По условиям договора производитель предоставил скидку с отпускной цены в размере 10 %.

Производитель в гр. 4 ТТН-1 указал отпускную цену 15,21 руб. за 1 кг, т.е. цену, уменьшенную на размер скидки 10 %. В гр. 11 ТТН-1 «Примечание» указаны прейскурантная цена производителя на конфеты шоколадные «Мишка на поляне» 16,90 руб. за 1 кг и скидка с отпускной цены в размере 10 %.

При установлении розничной цены организация намерена применить максимальную торговую надбавку (с учетом оптовой надбавки), установленную постановлением № 713, в размере 40 % (п. 74 приложения 1 к постановлению № 713).

Розничная цена на конфеты шоколадные «Мишка на поляне» может быть рассчитана следующим образом (см. табл.)👇

{kind=link}

#цены

С 1 января 2024 г. внесены изменения в систему регулирования цен на социально значимые товары.

Кого коснулись произошедшие изменения в ценообразовании❓ В чем они заключаются❓

Изменения в ценообразовании для производителей

Определен порядок повышения отпускных цен без согласования

✍️Постановлением № 713(4) определен порядок повышения отпускных цен на социально значимые товары.

В документе указано, что не требуется получать согласование государственного органа при повышении отпускных цен при ежемесячном повышении отпускных цен не более чем на 0,3 % к максимальной отпускной цене реализации этого потребительского товара (к отпускной цене, указанной в предписаниях, вынесенных в соответствии с частями третьей и четвертой п. 4-1 постановления № 713, в редакции постановления № 713(4)) в предыдущем месяце, а в случае отсутствия реализации этого товара в предыдущем месяце – к последней отпускной цене его реализации.

☝️Обращаем внимание, что частями третьей и четвертой п. 4-1 постановления № 713, с внесенными изменениями и дополнениями, предоставлено право:

✅облисполкомам, Минскому горисполкому – выносить производителям обязательное для выполнения предписание об уменьшении отпускной цены, установленной в порядке, предусмотренном частью первой п. 4-1 постановления № 713 в случае выявления факта производства нового потребительского товара в целях несоблюдения регулирования, предусмотренного постановлением № 713(4);

✅МАРТ – выносить производителям обязательное для выполнения предписание об уменьшении отпускной цены, установленной в порядке, предусмотренном частью первой п. 4-1, п. 4-2 постановления № 713, в случаях выявления факта производства потребительского товара в целях несоблюдения регулирования, предусмотренного постановлением № 713(4), а также если такой потребительский товар относится к виду товара, который занимает более 0,05 % в структуре потребительских расходов населения и в отношении которого допущено превышение установленного параметра по индексу потребительских цен.

☝️Таким образом, усиливается роль МАРТ. Как видим, данное министерство будет иметь возможность отменять принятые решения о повышении цены в случаях, если это было нецелесообразно или обоснование повышения цены было недостаточным.

Важно❗

Если в предыдущем месяце (периоде) цена не повышалась либо ее повышение составило менее чем 0,3 %, допускается повышение отпускной цены с учетом допустимого повышения за предыдущий месяц (период).

Please open Telegram to view this post

VIEW IN TELEGRAM

#цены

🔥 С 1 января 2024 г. внесены изменения в систему регулирования цен на социально значимые товары👇

🟢Определен порядок повышения отпускных цен без согласования

🟢Вводится уведомительный принцип установления цен на новые товары

🟢По-новому ограничен предельный размер оптовой скидки производителя

🟢Определены ежемесячные пределы изменения отпускных цен производителей на свежие овощи и свежие яблоки

🟢Установлено ограничение предельного совокупного размера стимулирующих выплат, осуществляемых производителем (поставщиком) в адрес торговых организаций

🟢Предоставлена возможность торговым организациям оказывать рекламные услуги поставщикам товаров

🟢Внесены дополнения и изменения в п. 23 постановления № 713

🟢Внесены изменения и дополнения в приложение 1 к постановлению № 713

>>>

📗Читайте подробнее в журнале «Главный Бухгалтер» №2.

🟢Определен порядок повышения отпускных цен без согласования

🟢Вводится уведомительный принцип установления цен на новые товары

🟢По-новому ограничен предельный размер оптовой скидки производителя

🟢Определены ежемесячные пределы изменения отпускных цен производителей на свежие овощи и свежие яблоки

🟢Установлено ограничение предельного совокупного размера стимулирующих выплат, осуществляемых производителем (поставщиком) в адрес торговых организаций

🟢Предоставлена возможность торговым организациям оказывать рекламные услуги поставщикам товаров

🟢Внесены дополнения и изменения в п. 23 постановления № 713

🟢Внесены изменения и дополнения в приложение 1 к постановлению № 713

>>>

📗Читайте подробнее в журнале «Главный Бухгалтер» №2.

Please open Telegram to view this post

VIEW IN TELEGRAM

#цены #вопроснедели

🖊️Вопросы ценообразования на целый ряд товаров находятся под пристальным контролем государства. С 1 января 2024 г. постановление Совета Министров Республики Беларусь от 19.10.2022 № 713 «О системе регулирования цен» применяется с учетом внесенных изменений и дополнений.

☝️Так, в новой редакции изложен п. 15 постановления № 713, который устанавливает запрет на вознаграждения в связи с приобретением у поставщика определенного количества товаров, за оказание услуг по продвижению товаров и иных видов вознаграждений.

✍️С 1 января 2024 г. перечень исключений, на которые действие данного запрета не распространяется, дополнен, в частности, платой за оказание услуг по размещению (распространению) рекламы поставленных товаров внутри торгового объекта (за исключением платы за оказание услуг по размещению (распространению) рекламы на торговом оборудовании – предметах и средствах (мебели, устройствах, механизмах) для размещения, фасования, хранения, демонстрации товаров, продукции общественного питания).

☝️Однако в постановлении № 713 не разъяснено, что подпадает под понятие рекламы поставленных товаров внутри торгового объекта. Заметим, что норма очень сложная.

Бухгалтеры хотят знать👇

❓Будет ли в нормативных документах по ценообразованию содержаться перечень терминов и определений в целях однозначного их понимания?

📢Специалист МАРТ:

– Мы понимаем, что для принятия выверенных решений в сфере ценового регулирования необходимо их предварительное обсуждение с участием бизнеса. Поэтому при подготовке очередных изменений мы учитываем позицию субъектов хозяйствования, что позволяет нам снять спорные моменты на стадии обсуждения и избежать рисков возникновения товарного дефицита.

📢Петр Иванович, юрист организации:

– Как известно, Правительство в I квартале 2023 г. поручило создать экспертный совет по вопросам ценообразования. Соответствующая рабочая группа с участием представителей бизнеса и власти уже работает. Перед советом поставлена, в частности, задача выявить проблемные вопросы реализации постановления № 713. Вопрос о разъяснении терминов, примененных в постановлении № 713, уместно было бы рассмотреть.

>>>

Читать подробнее⤵️

🖊️Вопросы ценообразования на целый ряд товаров находятся под пристальным контролем государства. С 1 января 2024 г. постановление Совета Министров Республики Беларусь от 19.10.2022 № 713 «О системе регулирования цен» применяется с учетом внесенных изменений и дополнений.

☝️Так, в новой редакции изложен п. 15 постановления № 713, который устанавливает запрет на вознаграждения в связи с приобретением у поставщика определенного количества товаров, за оказание услуг по продвижению товаров и иных видов вознаграждений.

✍️С 1 января 2024 г. перечень исключений, на которые действие данного запрета не распространяется, дополнен, в частности, платой за оказание услуг по размещению (распространению) рекламы поставленных товаров внутри торгового объекта (за исключением платы за оказание услуг по размещению (распространению) рекламы на торговом оборудовании – предметах и средствах (мебели, устройствах, механизмах) для размещения, фасования, хранения, демонстрации товаров, продукции общественного питания).

☝️Однако в постановлении № 713 не разъяснено, что подпадает под понятие рекламы поставленных товаров внутри торгового объекта. Заметим, что норма очень сложная.

Бухгалтеры хотят знать👇

❓Будет ли в нормативных документах по ценообразованию содержаться перечень терминов и определений в целях однозначного их понимания?

📢Специалист МАРТ:

– Мы понимаем, что для принятия выверенных решений в сфере ценового регулирования необходимо их предварительное обсуждение с участием бизнеса. Поэтому при подготовке очередных изменений мы учитываем позицию субъектов хозяйствования, что позволяет нам снять спорные моменты на стадии обсуждения и избежать рисков возникновения товарного дефицита.

📢Петр Иванович, юрист организации:

– Как известно, Правительство в I квартале 2023 г. поручило создать экспертный совет по вопросам ценообразования. Соответствующая рабочая группа с участием представителей бизнеса и власти уже работает. Перед советом поставлена, в частности, задача выявить проблемные вопросы реализации постановления № 713. Вопрос о разъяснении терминов, примененных в постановлении № 713, уместно было бы рассмотреть.

>>>

Читать подробнее⤵️

👷♂️Что изменилось в регулировании цен на строительные товары с 31.01.2024

#цены #строительныематериалы

✍️ Постановлением № 125 продлено ограничение цен на производимые (ввозимые) и реализуемые на внутренний рынок товары, предназначенные для использования при строительстве объектов, а также при производстве материалов для строительства.

🔎Рассмотрим основные изменения.

На что распространяет действие постановление № 125

Предметом правового регулирования постановления № 125 являются отношения в сфере установления и применения регулируемых цен на товары, производимые (ввозимые) и реализуемые на внутренний рынок юрлицами и ИП (за исключением субъектов, осуществляющих розничную торговлю) и предназначенные для использования при строительстве объектов, а также при производстве материалов для строительства.

🖊️Постановлением № 125 фактически продлевается порядок регулирования цен на строительные товары, аналогичный ранее применявшемуся согласно постановлению № 116, срок действия которого завершен 31.12.2023.

🗓 С 31.01.2024 вступают в силу нормы постановления № 125, а постановление № 73 утрачивает силу. Договоры, заключенные и не исполненные до указанной даты, подлежат приведению в соответствие с действующими нормами (пп. 9–10 постановления № 125).

☝️Нормы постановления № 125 по сути идентичны нормам постановления № 116.

>>>

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

#цены #строительныематериалы

🔎Рассмотрим основные изменения.

На что распространяет действие постановление № 125

Предметом правового регулирования постановления № 125 являются отношения в сфере установления и применения регулируемых цен на товары, производимые (ввозимые) и реализуемые на внутренний рынок юрлицами и ИП (за исключением субъектов, осуществляющих розничную торговлю) и предназначенные для использования при строительстве объектов, а также при производстве материалов для строительства.

🖊️Постановлением № 125 фактически продлевается порядок регулирования цен на строительные товары, аналогичный ранее применявшемуся согласно постановлению № 116, срок действия которого завершен 31.12.2023.

☝️Нормы постановления № 125 по сути идентичны нормам постановления № 116.

>>>

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🛍️Действует ли постановление № 713 на товары, продаваемые на маркетплейсах?

#цены #маркетплейс #вопросответ

🗂️ Ситуация:

Наша организация продает товары из приложения 1 к постановлению Совета Министров Республики Беларусь от 19.10.2022 № 713 «О системе регулирования цен» через маркетплейсы «ОЗОН», «Вайлдберриз» (представительство в Беларуси). Покупателями являются как граждане Беларуси, так и граждане России.

❓Необходимо ли нам при формировании розничных цен соблюдать ограничения, установленные постановлением № 713?

📢ОТВЕТ:

При реализации на территории Беларуси – да, а за ее пределами – нет.

❗Напомним, что в нашей стране введено регулирование цен на товары, указанные в приложении 1 к постановлению № 713, производимые (ввозимые) и (или) реализуемые на внутренний рынок Республики Беларусь (п. 1 постановления № 713).

☝️Следовательно, по потребительским товарам, реализуемым через маркетплейсы на внутренний рынок (гражданам Беларуси), цены формируются (так же, как и другими интернет-магазинами) с соблюдением регулирования, введенного п. 1 постановления № 713.

На реализацию товаров за пределы нашей страны нормы постановления № 713 не распространяются. Значит, при реализации товаров через маркетплейсы российским гражданам розничные цены формируются с учетом конъюнктуры рынка.

Но на практике не всегда известно, кому будет реализован отгруженный маркетплейсам товар. Поэтому, чтобы избежать нарушений ценового законодательства, рекомендуем цены на все потребительские товары, отправляемые на маркетплейсы, формировать с соблюдением норм постановления № 713.

Материалы по теме👇

Присоединились к оферте маркетплейса? Разберитесь, что это за договор

Создание ЭСЧФ при приобретении товаров на маркетплейсе нерезидента

Как накажут за превышение цен из-за неправильного их округления?

🖥️Больше конкретных ситуаций мы рассматриваем в разделе «Вопрос-ответ» на портале GB.BY.

#цены #маркетплейс #вопросответ

🗂️ Ситуация:

Наша организация продает товары из приложения 1 к постановлению Совета Министров Республики Беларусь от 19.10.2022 № 713 «О системе регулирования цен» через маркетплейсы «ОЗОН», «Вайлдберриз» (представительство в Беларуси). Покупателями являются как граждане Беларуси, так и граждане России.

❓Необходимо ли нам при формировании розничных цен соблюдать ограничения, установленные постановлением № 713?

📢ОТВЕТ:

При реализации на территории Беларуси – да, а за ее пределами – нет.

❗Напомним, что в нашей стране введено регулирование цен на товары, указанные в приложении 1 к постановлению № 713, производимые (ввозимые) и (или) реализуемые на внутренний рынок Республики Беларусь (п. 1 постановления № 713).

☝️Следовательно, по потребительским товарам, реализуемым через маркетплейсы на внутренний рынок (гражданам Беларуси), цены формируются (так же, как и другими интернет-магазинами) с соблюдением регулирования, введенного п. 1 постановления № 713.

На реализацию товаров за пределы нашей страны нормы постановления № 713 не распространяются. Значит, при реализации товаров через маркетплейсы российским гражданам розничные цены формируются с учетом конъюнктуры рынка.

Но на практике не всегда известно, кому будет реализован отгруженный маркетплейсам товар. Поэтому, чтобы избежать нарушений ценового законодательства, рекомендуем цены на все потребительские товары, отправляемые на маркетплейсы, формировать с соблюдением норм постановления № 713.

Материалы по теме👇

Присоединились к оферте маркетплейса? Разберитесь, что это за договор

Создание ЭСЧФ при приобретении товаров на маркетплейсе нерезидента

Как накажут за превышение цен из-за неправильного их округления?

🖥️Больше конкретных ситуаций мы рассматриваем в разделе «Вопрос-ответ» на портале GB.BY.

#цены #регулированиецен

✍️Законодательством о ценообразовании в отношении регулируемых товаров (работ, услуг) предусмотрен пересмотр установленных (сформированных) отпускных цен (тарифов), но не реже 1 раза в год.

На практике возникают следующие вопросы👇

✔ за какой период должен производиться такой пересмотр (с 15.09.2023 по 14.09.2024 либо другой период)?

✔ что предусматривает процедура пересмотра установленных (сформированных) отпускных цен?

✔ требуется ли обязательное составление экономических обоснований при пересмотре отпускных цен?

✔ какими документами оформляется пересмотр цен?

Постараемся ответить на эти вопросы.

🟢Период и процедура пересмотра отпускных цен

☝️Действительно, с 15.09.2023 п. 9 Инструкции № 55 предусмотрен пересмотр установленных (сформированных) отпускных цен (тарифов) на товары (работы, услуги). Он осуществляется производителями, заготовительными организациями, хранителями товаров из стабилизационных фондов на основании фактических затрат (себестоимости), но не реже 1 раза в год. Указанная норма «не реже» означает «можно чаще», если в этом есть необходимость. До 15.09.2023 отпускные цены пересматривались по мере необходимости.

Какой-либо конкретизации в отношении того, с какого момента и как нужно осуществлять рассматриваемый пересмотр, как в дальнейшем определять его периодичность, Инструкция № 55 не содержит. Более того, переходный период, в течение которого нужно было пересмотреть цены после 15.09.2023, с момента установления которых прошел 1 год и более, Инструкция № 55 также не устанавливает.

❗Для получения ответа на этот вопрос рекомендуем обратиться с письменным запросом в МАРТ. ☝️При этом от себя отметим, что на практике есть разные мнения на этот счет.

👩💻 Подробнее об этом читайте в разделе «Актуальный комментарий» на портале GB.BY.

✍️Законодательством о ценообразовании в отношении регулируемых товаров (работ, услуг) предусмотрен пересмотр установленных (сформированных) отпускных цен (тарифов), но не реже 1 раза в год.

На практике возникают следующие вопросы👇

Постараемся ответить на эти вопросы.

🟢Период и процедура пересмотра отпускных цен

☝️Действительно, с 15.09.2023 п. 9 Инструкции № 55 предусмотрен пересмотр установленных (сформированных) отпускных цен (тарифов) на товары (работы, услуги). Он осуществляется производителями, заготовительными организациями, хранителями товаров из стабилизационных фондов на основании фактических затрат (себестоимости), но не реже 1 раза в год. Указанная норма «не реже» означает «можно чаще», если в этом есть необходимость. До 15.09.2023 отпускные цены пересматривались по мере необходимости.

Какой-либо конкретизации в отношении того, с какого момента и как нужно осуществлять рассматриваемый пересмотр, как в дальнейшем определять его периодичность, Инструкция № 55 не содержит. Более того, переходный период, в течение которого нужно было пересмотреть цены после 15.09.2023, с момента установления которых прошел 1 год и более, Инструкция № 55 также не устанавливает.

❗Для получения ответа на этот вопрос рекомендуем обратиться с письменным запросом в МАРТ. ☝️При этом от себя отметим, что на практике есть разные мнения на этот счет.

Please open Telegram to view this post

VIEW IN TELEGRAM

#цены #торговля

🧮 Ценообразование на товары, цены на которые регулирует государство, имеет множество нюансов. Так, в особом порядке торговые организации включают в цену на товары расходы на доставку и фасовку. Есть свои правила формирования цен на товары при предоставлении различных скидок. Об этом – в предлагаемом материале👆

Читать

Читать

Please open Telegram to view this post

VIEW IN TELEGRAM

#цены #регулированиецен

🖊️В материале рассмотрели на примерах требования законодательства и фактические нарушения при отражении цен и иной информации в товаросопроводительных документах.

🖊️В материале рассмотрели на примерах требования законодательства и фактические нарушения при отражении цен и иной информации в товаросопроводительных документах.

#торговля #цены

#регулированиецен

✍️В Беларуси к концу года разработают новую систему ценового регулирования.

📢«Система ценового регулирования, введенная в конце 2022 г., постоянно требует трансформации и развития. В экономике страны все постоянно меняется, влияют и внешние факторы, и мы должны оперативно реагировать на изменяющуюся экономическую ситуацию. Уже сегодня мы разрабатываем корректировки в постановление Правительства № 713 о ценовом регулировании, которые будем предлагать внести в ближайшее время. Они коснутся небольших технических изменений, а в целом стоит задача на следующий год разработать некий документ, который будет так же обеспечивать справедливое ценообразование в интересах государства и народа. К концу года надо выработать новую систему ценового регулирования, которая позволит обеспечить, возможно, без таких жестких мер соблюдение тех же принципов справедливого ценообразования, как и сегодня. МАРТ активно работает со всеми заинтересованными. Очень непростая задача, но ее необходимо выполнить», – сказал Алексей Богданов.

✅Читать подробнее >>>

#регулированиецен

✍️В Беларуси к концу года разработают новую систему ценового регулирования.

📢«Система ценового регулирования, введенная в конце 2022 г., постоянно требует трансформации и развития. В экономике страны все постоянно меняется, влияют и внешние факторы, и мы должны оперативно реагировать на изменяющуюся экономическую ситуацию. Уже сегодня мы разрабатываем корректировки в постановление Правительства № 713 о ценовом регулировании, которые будем предлагать внести в ближайшее время. Они коснутся небольших технических изменений, а в целом стоит задача на следующий год разработать некий документ, который будет так же обеспечивать справедливое ценообразование в интересах государства и народа. К концу года надо выработать новую систему ценового регулирования, которая позволит обеспечить, возможно, без таких жестких мер соблюдение тех же принципов справедливого ценообразования, как и сегодня. МАРТ активно работает со всеми заинтересованными. Очень непростая задача, но ее необходимо выполнить», – сказал Алексей Богданов.

✅Читать подробнее >>>

#цены #услуги

🗂️Наша организация производит продукцию и реализует ее на внутреннем рынке Беларуси юридическим лицам и ИП. Также им мы оказываем услуги, связанные с использованием нашей продукции.

❓Обязательно ли в прейскурантах на продукцию (услуги) указывать цену с НДС?

💡Необязательно.

🖊️Для обоснованного ответа обратимся к нормам Инструкции о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением Министерства антимонопольного регулирования и торговли Республики Беларусь от 06.08.2021 № 55.

☝️Так, отпускные цены (тарифы) на товары (работы, услуги) устанавливаются без НДС, за исключением тарифов на услуги, оказываемые населению, которые устанавливаются с учетом НДС (части третья и четвертая п. 8 Инструкции № 55).

❗Таким образом, в вашей ситуации в прейскурантах с отпускными ценами на продукцию и услуги, оказываемые юридическим лицам и ИП, НДС указывать необязательно.

Редакция рекомендует👇

✔Формирование отпускной цены производителем

✔Пересмотр регулируемых отпускных цен: что, когда и как оформить

✔Как правильно округлить отпускную цену, чтобы ее не согласовывать?

✔Изучите чужие ошибки в отражении информации о ценах при заполнении товарно-транспортных накладных

🗄️Больше ответов на вопросы читайте в разделе «Вопрос-ответ» на портале GB.BY.

ЧИТАТЬ

🗂️Наша организация производит продукцию и реализует ее на внутреннем рынке Беларуси юридическим лицам и ИП. Также им мы оказываем услуги, связанные с использованием нашей продукции.

❓Обязательно ли в прейскурантах на продукцию (услуги) указывать цену с НДС?

💡Необязательно.

🖊️Для обоснованного ответа обратимся к нормам Инструкции о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением Министерства антимонопольного регулирования и торговли Республики Беларусь от 06.08.2021 № 55.

☝️Так, отпускные цены (тарифы) на товары (работы, услуги) устанавливаются без НДС, за исключением тарифов на услуги, оказываемые населению, которые устанавливаются с учетом НДС (части третья и четвертая п. 8 Инструкции № 55).

❗Таким образом, в вашей ситуации в прейскурантах с отпускными ценами на продукцию и услуги, оказываемые юридическим лицам и ИП, НДС указывать необязательно.

Редакция рекомендует👇

✔Формирование отпускной цены производителем

✔Пересмотр регулируемых отпускных цен: что, когда и как оформить

✔Как правильно округлить отпускную цену, чтобы ее не согласовывать?

✔Изучите чужие ошибки в отражении информации о ценах при заполнении товарно-транспортных накладных

🗄️Больше ответов на вопросы читайте в разделе «Вопрос-ответ» на портале GB.BY.

ЧИТАТЬ

#тн #ттн #цены #пуд

Сведения о стране происхождения товара

Так обязан ли грузоотправитель в накладной указывать страну происхождения (производства) товара, произведенного в РБ❓

📢Ответ таков: обязанности нет, но это целесообразно.

Разъясним почему👇

🖊️Обязанность указывать в гр. 1 накладной ТТН-1 или гр. 1 накладной ТН-2 страну происхождения (производства) товара установлена только в отношении импортных товаров.

❗Так, грузоотправители при реализации и ином отчуждении ввезенных на территорию Республики Беларусь из-за ее пределов (импортных) товаров в гр. 1 накладной ТТН-1 или гр. 1 накладной ТН-2 указывают наименование страны происхождения (производства) товара. ☝️При отсутствии информации о стране происхождения (производства) товара допускается указание наименования страны, с резидентом которой осуществлена внешнеторговая операция при импорте, либо страны, из которой непосредственно ввезен (отгружен) товар (часть пятая п. 2 Инструкции № 58).

🖊️Как видим, независимо от того, является грузоотправитель импортером или нет, при реализации и ином отчуждении импортного товара информация о стране происхождения (производства) указывается в гр. 1 накладной ТТН-1 или гр. 1 накладной ТН-2 в обязательном порядке.

По товарам белорусского производства обязанности указывать в ТТН-1 (ТН-2) страну происхождения (производства) не установлено.

☝️При этом в накладную ТТН-1, накладную ТН-2 и в приложения к ним при необходимости можно вносить дополнительные сведения. Не является нарушением внесение в накладную сведений о том, что страной происхождения (производства) товара является Республика Беларусь. Место внесения этих сведений определяется организациями самостоятельно (часть шестая п. 2 Инструкции № 58).

✅Читать подробнее >>>

Сведения о стране происхождения товара

Так обязан ли грузоотправитель в накладной указывать страну происхождения (производства) товара, произведенного в РБ❓

📢Ответ таков: обязанности нет, но это целесообразно.

Разъясним почему👇

🖊️Обязанность указывать в гр. 1 накладной ТТН-1 или гр. 1 накладной ТН-2 страну происхождения (производства) товара установлена только в отношении импортных товаров.

❗Так, грузоотправители при реализации и ином отчуждении ввезенных на территорию Республики Беларусь из-за ее пределов (импортных) товаров в гр. 1 накладной ТТН-1 или гр. 1 накладной ТН-2 указывают наименование страны происхождения (производства) товара. ☝️При отсутствии информации о стране происхождения (производства) товара допускается указание наименования страны, с резидентом которой осуществлена внешнеторговая операция при импорте, либо страны, из которой непосредственно ввезен (отгружен) товар (часть пятая п. 2 Инструкции № 58).

🖊️Как видим, независимо от того, является грузоотправитель импортером или нет, при реализации и ином отчуждении импортного товара информация о стране происхождения (производства) указывается в гр. 1 накладной ТТН-1 или гр. 1 накладной ТН-2 в обязательном порядке.

По товарам белорусского производства обязанности указывать в ТТН-1 (ТН-2) страну происхождения (производства) не установлено.

☝️При этом в накладную ТТН-1, накладную ТН-2 и в приложения к ним при необходимости можно вносить дополнительные сведения. Не является нарушением внесение в накладную сведений о том, что страной происхождения (производства) товара является Республика Беларусь. Место внесения этих сведений определяется организациями самостоятельно (часть шестая п. 2 Инструкции № 58).

✅Читать подробнее >>>

#торговля #цены #регулированиецен

✍️Правительство скорректировало отдельные нормы ценового регулирования. Постановление Совета Министров от 16.10.2024 № 713(5) «Об изменении постановления Совета Министров Республики Беларусь от 19 октября 2022 г. № 713» опубликовано сегодня (18 октября 2024 г.) на Национальном правовом Интернет-портале Республики Беларусь.

Что изменится на этот раз❓

1️⃣С 21 октября 2024 г. по май 2025 г. устанавливаются предельные максимальные отпускные цены, а с 29 октября 2024 г. по май 2025 г. – предельные максимальные розничные цены на свежие огурцы, яблоки, лук репчатый, картофель продовольственный, капусту белокочанную, свеклу столовую, морковь, за исключением мытых.

2️⃣Снижены надбавки импортера на крупу гречневую, макаронные изделия из пшеницы, соки, нектары овощные, плодоовощные, фруктовые, ягодные, чулочно-носочные изделия, плитку керамическую, зубную пасту.

Важно❗ Цены на остатки потребительских товаров, в отношении которых изменено государственное регулирование цен, подлежат приведению в соответствие до 25 октября 2024 г.

3️⃣Выведены из ценового регулирования товары высокого ценового сегмента, относящиеся к товарам роскоши и премиум-класса (включенные в группу 1 торговых марок, предусмотренных постановлением ГТК от 12.02.2016 № 5 «Об. определении классификаторов и особенностей таможенного декларирования»).

4️⃣Поставщикам товаров предоставлена возможность заказывать у субъектов торговли услуги по хранению продукции, предусматривающие обеспечение ее качества и соблюдение специальных температурных режимов (кроме услуг по хранению товаров в помещениях, в которых расположены торговые объекты субъекта, осуществляющего розничную торговлю).

5️⃣Субъектом, осуществляющим розничную торговлю и оказывающим услуги по хранению товаров, установлены единые тарифы на такие услуги при равных условиях для всех поклажедателей.

Please open Telegram to view this post

VIEW IN TELEGRAM