#переоценка

Приобретая товары, работы, услуги за валюту, организации должны пересчитывать возникающие обязательства в валюте в белорусские рубли по официальному курсу, установленному Нацбанком (абз. 21 ст. 1, п. 1 ст. 12 Закона № 57-З, п. 2 НСБУ № 69):

✔️на последний день месяца;

✔️на дату совершения хозяйственной операции.

❗️В результате пересчета образуются курсовые разницы (часть первая п. 3 ст. 12 Закона № 57-З, п. 2 НСБУ № 69).

☝️Курсовые разницы, в частности, могут возникать, если, например, услуга полностью или частично оплачена после оказания (абз. 4 части первой п. 3, часть вторая п. 3 НСБУ № 69).

📢У бухгалтеров возник вопрос:

Нужно ли переоценивать всю сумму кредиторской задолженности в валюте на дату ее частичной оплаты или только сумму, соответствующую частичной оплате?

Что думают эксперты⤵️⤵️⤵️

Приобретая товары, работы, услуги за валюту, организации должны пересчитывать возникающие обязательства в валюте в белорусские рубли по официальному курсу, установленному Нацбанком (абз. 21 ст. 1, п. 1 ст. 12 Закона № 57-З, п. 2 НСБУ № 69):

✔️на последний день месяца;

✔️на дату совершения хозяйственной операции.

❗️В результате пересчета образуются курсовые разницы (часть первая п. 3 ст. 12 Закона № 57-З, п. 2 НСБУ № 69).

☝️Курсовые разницы, в частности, могут возникать, если, например, услуга полностью или частично оплачена после оказания (абз. 4 части первой п. 3, часть вторая п. 3 НСБУ № 69).

📢У бухгалтеров возник вопрос:

Нужно ли переоценивать всю сумму кредиторской задолженности в валюте на дату ее частичной оплаты или только сумму, соответствующую частичной оплате?

Что думают эксперты⤵️⤵️⤵️

🧮Переоценка на 1 января 2023 года по зданиям, сооружениям, передаточным устройствам является обязательной!

#переоценка

✍️При принятии решения об обязательности проведении переоценки на 1 января 2023 г. необходимо руководствоваться Указом № 622.

☝️В подп. 1.1 п. 1 Указа № 622 установлен критерий проведения обязательной переоценки в отношении зданий, сооружений, передаточных устройств – достижение уровня инфляции в ноябре текущего года к дате последней обязательной переоценки, проведенной в соответствии с законодательством, 100 % и более.

🖊️По данным Белстата, уровень инфляции в ноябре 2022 г. по сравнению с декабрем 2013 г. составил 120,8 %.

С учетом сложившегося уровня инфляции переоценка зданий, сооружений, передаточных устройств на 1 января 2023 г. является обязательной для всех организаций.

Переоценка иных видов амортизируемого имущества (машины и оборудование, транспортные средства, инвентарь и т.п.) будет проводиться по решению организации или собственника ее имущества.

>>>

#переоценка

✍️При принятии решения об обязательности проведении переоценки на 1 января 2023 г. необходимо руководствоваться Указом № 622.

☝️В подп. 1.1 п. 1 Указа № 622 установлен критерий проведения обязательной переоценки в отношении зданий, сооружений, передаточных устройств – достижение уровня инфляции в ноябре текущего года к дате последней обязательной переоценки, проведенной в соответствии с законодательством, 100 % и более.

🖊️По данным Белстата, уровень инфляции в ноябре 2022 г. по сравнению с декабрем 2013 г. составил 120,8 %.

С учетом сложившегося уровня инфляции переоценка зданий, сооружений, передаточных устройств на 1 января 2023 г. является обязательной для всех организаций.

Переоценка иных видов амортизируемого имущества (машины и оборудование, транспортные средства, инвентарь и т.п.) будет проводиться по решению организации или собственника ее имущества.

>>>

📝10 важных дел января 2023 года

#главноенамесяц

В январе у бухгалтеров очень горячая пора: подведение итогов года, составление отчетности, планирование на новый год, изучение новых норм законодательства. Чтобы не упустить главное, мы составили для вас памятку о 10 важных делах января, которые непременно нужно выполнить.

1️⃣Составить график отпусков на 2023 год.

2️⃣Изучить изменения, внесенные в НК.

3️⃣Проверить, вошла ли ваша организация в перечень респондентов, представляющих отчетность по форме 1-мп и 1-мп (микро). Если вошла – подготовить и сдать отчетность.

4️⃣Провести переоценку основных средств по состоянию на 01.01.2023.

Подробнее мы об этом писали👇

Переоценка на 1 января 2023 года по зданиям, сооружениям, передаточным устройствам является обязательной!

5️⃣Поменять в бухгалтерской программе размеры стандартных налоговых вычетов и пределов льготируемых доходов, установленных на 2023 год.

6️⃣Если вы применяли Указ № 159, списать курсовые разницы по-новому.

7️⃣При составлении отчетности 4-фонд и ПУ-3 за IV квартал 2022 года учесть страховые взносы по добровольному накопительному пенсионному страхованию.

8️⃣При расчете налога при УСН применить «кассовый» метод.

9️⃣При представлении налоговой декларации по НДС за IV квартал 2022 года проставить отметку об отчетном периоде по НДС на 2023 год.

🔟Подготовить и отправить квартальную отчетность.

Подробнее о сдаче квартальной отчетности читайте👇

Квартальная отчетность за IV квартал 2022 года

#главноенамесяц

В январе у бухгалтеров очень горячая пора: подведение итогов года, составление отчетности, планирование на новый год, изучение новых норм законодательства. Чтобы не упустить главное, мы составили для вас памятку о 10 важных делах января, которые непременно нужно выполнить.

1️⃣Составить график отпусков на 2023 год.

2️⃣Изучить изменения, внесенные в НК.

3️⃣Проверить, вошла ли ваша организация в перечень респондентов, представляющих отчетность по форме 1-мп и 1-мп (микро). Если вошла – подготовить и сдать отчетность.

4️⃣Провести переоценку основных средств по состоянию на 01.01.2023.

Подробнее мы об этом писали👇

Переоценка на 1 января 2023 года по зданиям, сооружениям, передаточным устройствам является обязательной!

5️⃣Поменять в бухгалтерской программе размеры стандартных налоговых вычетов и пределов льготируемых доходов, установленных на 2023 год.

6️⃣Если вы применяли Указ № 159, списать курсовые разницы по-новому.

7️⃣При составлении отчетности 4-фонд и ПУ-3 за IV квартал 2022 года учесть страховые взносы по добровольному накопительному пенсионному страхованию.

8️⃣При расчете налога при УСН применить «кассовый» метод.

9️⃣При представлении налоговой декларации по НДС за IV квартал 2022 года проставить отметку об отчетном периоде по НДС на 2023 год.

🔟Подготовить и отправить квартальную отчетность.

Подробнее о сдаче квартальной отчетности читайте👇

Квартальная отчетность за IV квартал 2022 года

Telegram

GB_BY Главный Бухгалтер

🧮Переоценка на 1 января 2023 года по зданиям, сооружениям, передаточным устройствам является обязательной!

#переоценка

✍️При принятии решения об обязательности проведении переоценки на 1 января 2023 г. необходимо руководствоваться Указом № 622.

☝️В подп.…

#переоценка

✍️При принятии решения об обязательности проведении переоценки на 1 января 2023 г. необходимо руководствоваться Указом № 622.

☝️В подп.…

#переоценка

Вы статье рассмотрим:

✔️Метод прямой оценки

✔️Метод пересчета валютной стоимости

✔️Индексный метод

✔️Оформление переоценки

✔️Бухгалтерские проводки по переоценке

✔️Налоговый учет результатов переоценки

✍️По состоянию на 01.01.2023 всем организациям предстоит провести обязательную переоценку в отношении зданий, сооружений и передаточных устройств, предыдущая обязательная переоценка проводилась в 2014 году. Для тех организаций, которые добровольную переоценку не проводили, хотим напомнить, что такое переоценка и как ее правильно провести.

Бухгалтерские проводки по переоценке смотрите в таблице👆

Читайте подробнее в статье⤵️

Что такое переоценка и как ее провести

Вы статье рассмотрим:

✔️Метод прямой оценки

✔️Метод пересчета валютной стоимости

✔️Индексный метод

✔️Оформление переоценки

✔️Бухгалтерские проводки по переоценке

✔️Налоговый учет результатов переоценки

✍️По состоянию на 01.01.2023 всем организациям предстоит провести обязательную переоценку в отношении зданий, сооружений и передаточных устройств, предыдущая обязательная переоценка проводилась в 2014 году. Для тех организаций, которые добровольную переоценку не проводили, хотим напомнить, что такое переоценка и как ее правильно провести.

Бухгалтерские проводки по переоценке смотрите в таблице👆

Читайте подробнее в статье⤵️

Что такое переоценка и как ее провести

🧮Решение о проведении (непроведении) переоценки основных средств принято: подсказки на 2023 год

#переоценка

🔍Переоценка основных средств – процедура бухгалтерского учета, которая интересует многих бухгалтеров. Ведь ее результаты влияют через амортизацию на себестоимость продукции, работ, услуг, т.е. на налогооблагаемую базу.

Что такое переоценка и как ее провести

☝️Как известно, такая переоценка бывает обязательной и добровольной. Поскольку выполнять ее следует перед составлением годового отчета, остановимся на ключевых моментах данной процедуры.

✔️Какие активы и при каких условиях подлежат обязательной переоценке❓

✔️Как провести переоценку в 2023 году❓

✔️Отражение в бухгалтерском учете результатов переоценки

✔️Результаты переоценки учитываем в налоговом учете

Подробнее о переоценке👇

#переоценка

🔍Переоценка основных средств – процедура бухгалтерского учета, которая интересует многих бухгалтеров. Ведь ее результаты влияют через амортизацию на себестоимость продукции, работ, услуг, т.е. на налогооблагаемую базу.

Что такое переоценка и как ее провести

☝️Как известно, такая переоценка бывает обязательной и добровольной. Поскольку выполнять ее следует перед составлением годового отчета, остановимся на ключевых моментах данной процедуры.

✔️Какие активы и при каких условиях подлежат обязательной переоценке❓

✔️Как провести переоценку в 2023 году❓

✔️Отражение в бухгалтерском учете результатов переоценки

✔️Результаты переоценки учитываем в налоговом учете

Подробнее о переоценке👇

Telegram

GB_BY Главный Бухгалтер

📝Шпаргалка для бухгалтера: переоценка – 2023

#переоценка

Ранее мы уже писали о переоценке👇

Решение о проведении (непроведении) переоценки основных средств принято: подсказки на 2023 год

Что такое переоценка и как ее провести

☝️Поскольку последняя обязательная переоценка перечисленного имущества проводилась по состоянию на 1 января 2014 г., то на 01.01.2023 всем организациям в отношении указанного имущества следует:

✔️провести переоценку за 2022 г., если с 2014 г. они ежегодно проводили переоценку в добровольном порядке;

✔️провести переоценку по этим объектам за каждый год с даты их последней переоценки (обязательной или добровольной).

Материал доступен на портале GB.BY

Форму приказа о проведении переоценки основных средств, доходных вложений в материальные активы и оборудования к установке по состоянию на 1 января 2023 г. можно скачать тут >>>

⬇️Скачать калькуляторы, которые помогут провести переоценку с 2014 года по 2023 год👇

Если у вас нет подписки, воспользуйтесь мгновенным подключением через систему ЕРИП на 10 дней.

#переоценка

Ранее мы уже писали о переоценке👇

Решение о проведении (непроведении) переоценки основных средств принято: подсказки на 2023 год

Что такое переоценка и как ее провести

☝️Поскольку последняя обязательная переоценка перечисленного имущества проводилась по состоянию на 1 января 2014 г., то на 01.01.2023 всем организациям в отношении указанного имущества следует:

✔️провести переоценку за 2022 г., если с 2014 г. они ежегодно проводили переоценку в добровольном порядке;

✔️провести переоценку по этим объектам за каждый год с даты их последней переоценки (обязательной или добровольной).

Материал доступен на портале GB.BY

Форму приказа о проведении переоценки основных средств, доходных вложений в материальные активы и оборудования к установке по состоянию на 1 января 2023 г. можно скачать тут >>>

⬇️Скачать калькуляторы, которые помогут провести переоценку с 2014 года по 2023 год👇

Если у вас нет подписки, воспользуйтесь мгновенным подключением через систему ЕРИП на 10 дней.

📂Переоценка-2023 обязательна!

#переоценка

🖊️Проблема заключается в том, что последняя обязательная переоценка проводилась давно и не все бухгалтеры с ней сталкивались в принципе. Неудивительно, что у бухгалтеров возникает множество вопросов. На самые сложные и интересные вопросы ответила Ирина Дмитриевна Толкун, консультант управления прогнозирования и анализа инвестиционной деятельности Минэкономики Республики Беларусь, в рамках проведенного круглого стола.

🗂️Здание было введено в эксплуатацию в феврале 2014 г. В июне 2015 г. и марте 2016 г. была произведена его модернизация с привлечением иностранного подрядчика. Стоимость этих работ оплачена в валюте.

❓Как правильно провести переоценку здания на 01.01.2023?

❓Можно ли применить метод валютной стоимости, если модернизация оплачена в валюте?

👆В рассматриваемом случае объектом переоценки является здание в целом, учитываемое в качестве объекта основных средств.

Для ответа на второй вопрос напомним, ☝️что переоцененная стоимость основных средств, доходных вложений в материальные активы методом пересчета валютной стоимости определяется:

◾если имеются документально подтвержденные сведения о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте;

◾при отсутствии документально подтвержденных сведений о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте по основным средствам, доходным вложениям в материальные активы иностранного происхождения (п. 13 Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Миэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37;).

☝️Таким образом, метод пересчета валютной стоимости возможен, когда:

✔️активы имеют иностранное происхождение;

✔️стоимость актива в целом подтверждена в иностранной валюте.

В рассматриваемом случае применение метода пересчета валютной стоимости не представляется возможным. Переоценка может быть проведена методом прямой оценки либо индексным методом.

#переоценка

🖊️Проблема заключается в том, что последняя обязательная переоценка проводилась давно и не все бухгалтеры с ней сталкивались в принципе. Неудивительно, что у бухгалтеров возникает множество вопросов. На самые сложные и интересные вопросы ответила Ирина Дмитриевна Толкун, консультант управления прогнозирования и анализа инвестиционной деятельности Минэкономики Республики Беларусь, в рамках проведенного круглого стола.

🗂️Здание было введено в эксплуатацию в феврале 2014 г. В июне 2015 г. и марте 2016 г. была произведена его модернизация с привлечением иностранного подрядчика. Стоимость этих работ оплачена в валюте.

❓Как правильно провести переоценку здания на 01.01.2023?

❓Можно ли применить метод валютной стоимости, если модернизация оплачена в валюте?

👆В рассматриваемом случае объектом переоценки является здание в целом, учитываемое в качестве объекта основных средств.

Для ответа на второй вопрос напомним, ☝️что переоцененная стоимость основных средств, доходных вложений в материальные активы методом пересчета валютной стоимости определяется:

◾если имеются документально подтвержденные сведения о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте;

◾при отсутствии документально подтвержденных сведений о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте по основным средствам, доходным вложениям в материальные активы иностранного происхождения (п. 13 Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Миэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37;).

☝️Таким образом, метод пересчета валютной стоимости возможен, когда:

✔️активы имеют иностранное происхождение;

✔️стоимость актива в целом подтверждена в иностранной валюте.

В рассматриваемом случае применение метода пересчета валютной стоимости не представляется возможным. Переоценка может быть проведена методом прямой оценки либо индексным методом.

#переоценка #усн

🗂️Организация занимается оптовой торговлей с применением УСН. Бухгалтерский учет не ведется. В собственности имеем здание под склад. На 01.01.2023 провели переоценку здания.

❓Как в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения, отразить переоценку склада?

💡Учет капитальных строений (зданий, сооружений), их частей (далее – капитальные строения), находящихся в собственности организации, хозяйственном ведении, оперативном управлении или пользовании, осуществляется по правилам, установленным законодательством о бухгалтерском учете и отчетности для организаций, ведущих бухгалтерский учет и отчетность, и отражается в разделе IV книги учета при УСН (подп. 3.8 п. 3 ст. 333 НК; п. 11 Инструкции о порядке заполнения книги учета доходов и расходов организаций, применяющих упрощенную систему налогообложения, утвержденной постановлением МНС, Минфина, Минтруда и соцзащиты Республики Беларусь и Белстата от 28.11.2022 № 35/54/75/133 (далее – Инструкция № 35/54/75/133)).

☝️Подпунктом 12.1 п. 12 Инструкции № 35/54/75/133 установлено, что на каждую единицу капитального строения ежегодно открывается отдельная страница разд. IV книги учета при УСН исходя из их наличия по состоянию на 1 января календарного года.

Согласно абз. 2 подп. 13.3 п. 13 Инструкции № 35/54/75/133 в графе 6 п. 1 «Учет капитальных строений, их частей и операций с ними» раздела IV книги учета при УСН отражается: первоначальная (переоцененная) стоимость, определяемая в соответствии с законодательством о бухгалтерском учете и отчетности, – в отношении капитальных строений, учитываемых на балансе организации в качестве основных средств.

📎Справочно.

Переоцененная стоимость – стоимость имущества после его переоценки. Согласно п. 7 Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37, результаты переоценки имущества отражаются в документах по ее проведению, а также в бухгалтерском учете (книге учета при УСН) в соответствии с законодательством.

Please open Telegram to view this post

VIEW IN TELEGRAM

🧮Переоценка-2023 завершается!

#переоценка

🗂️У организации на учете до марта 2022 г. числился в качестве единого инвентарного объекта этаж в административном здании. Последняя переоценка помещения как единого инвентарного объекта проводилась по состоянию на 1 января 2016 г. В марте 2022 г. принято решение о выделении четырех отдельных помещений в качестве самостоятельных инвентарных объектов. Разделение стоимости объектов в бухгалтерском учете было произведено пропорционально площади. Рыночная оценка не проводилась. В течение 2022 г. три помещения были проданы.

❓Как правильно провести переоценку на 1 января 2023 г. в отношении оставшегося помещения?

🖊️При проведении переоценки на 1 января 2023 г. необходимо исходить из фактического наличия и стоимости объектов основных средств в учете организации. Поскольку в бухгалтерском учете организации на 1 января 2023 г. продолжает учитываться только одно помещение (из четырех выделенных), то переоценке подлежит его стоимость, сформированная в момент разделения инвентарных объектов.

☝️При переоценке основных средств, имеющих остаточную стоимость, индексным методом, кроме указанных в пп. 18–22 Инструкции, числившихся в бухгалтерском учете на дату предыдущей переоценки, к их первоначальной (переоцененной) стоимости, числящейся в бухгалтерском учете до переоценки, применяется коэффициент за декабрь года, предшествующего дате предыдущей переоценки (подп. 17.4 п. 17 Инструкции).

❗Фактически выделенное помещение числилось в бухгалтерском учете организации в составе единого инвентарного объекта до разделения на дату последней проведенной переоценки на 1 января 2016 г. При этом в момент разделения стоимость сформировалась на основании стоимости, отраженной в бухгалтерском учете (с учетом переоценки на 1 января 2016 г.), рыночная стоимость выделенной части в марте 2022 г. (в момент разделения объектов) не определялась.

☝️Таким образом, при переоценке индексным методом на 1 января 2023 г. следует применить к стоимости этого помещения коэффициент к декабрю 2015 г., т.е. фактически ряд коэффициентов за период 2016–2022 гг.

Переоценка - 2023 обязательна!

Шпаргалка для бухгалтера: переоценка - 2023

#переоценка

🗂️У организации на учете до марта 2022 г. числился в качестве единого инвентарного объекта этаж в административном здании. Последняя переоценка помещения как единого инвентарного объекта проводилась по состоянию на 1 января 2016 г. В марте 2022 г. принято решение о выделении четырех отдельных помещений в качестве самостоятельных инвентарных объектов. Разделение стоимости объектов в бухгалтерском учете было произведено пропорционально площади. Рыночная оценка не проводилась. В течение 2022 г. три помещения были проданы.

❓Как правильно провести переоценку на 1 января 2023 г. в отношении оставшегося помещения?

🖊️При проведении переоценки на 1 января 2023 г. необходимо исходить из фактического наличия и стоимости объектов основных средств в учете организации. Поскольку в бухгалтерском учете организации на 1 января 2023 г. продолжает учитываться только одно помещение (из четырех выделенных), то переоценке подлежит его стоимость, сформированная в момент разделения инвентарных объектов.

☝️При переоценке основных средств, имеющих остаточную стоимость, индексным методом, кроме указанных в пп. 18–22 Инструкции, числившихся в бухгалтерском учете на дату предыдущей переоценки, к их первоначальной (переоцененной) стоимости, числящейся в бухгалтерском учете до переоценки, применяется коэффициент за декабрь года, предшествующего дате предыдущей переоценки (подп. 17.4 п. 17 Инструкции).

❗Фактически выделенное помещение числилось в бухгалтерском учете организации в составе единого инвентарного объекта до разделения на дату последней проведенной переоценки на 1 января 2016 г. При этом в момент разделения стоимость сформировалась на основании стоимости, отраженной в бухгалтерском учете (с учетом переоценки на 1 января 2016 г.), рыночная стоимость выделенной части в марте 2022 г. (в момент разделения объектов) не определялась.

☝️Таким образом, при переоценке индексным методом на 1 января 2023 г. следует применить к стоимости этого помещения коэффициент к декабрю 2015 г., т.е. фактически ряд коэффициентов за период 2016–2022 гг.

Переоценка - 2023 обязательна!

Шпаргалка для бухгалтера: переоценка - 2023

Telegram

GB_BY Главный Бухгалтер

📂Переоценка-2023 обязательна!

#переоценка

🖊️Проблема заключается в том, что последняя обязательная переоценка проводилась давно и не все бухгалтеры с ней сталкивались в принципе. Неудивительно, что у бухгалтеров возникает множество вопросов. На самые сложные…

#переоценка

🖊️Проблема заключается в том, что последняя обязательная переоценка проводилась давно и не все бухгалтеры с ней сталкивались в принципе. Неудивительно, что у бухгалтеров возникает множество вопросов. На самые сложные…

📂Нужно ли проводить переоценку основных средств на 01.01.2024?

#переоценка

Приближается 1 января и у бухгалтеров возникает вопрос: нужно ли будет проводить переоценку основных средств на 01.01.2024❓

Вопросы переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке регулируются Указом Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, незавершенного строительства и оборудования к установке».

☝️Обязательная переоценка зданий, сооружений и передаточных устройств производится в случае достижения показателя уровня инфляции в ноябре текущего календарного года за предшествующий ему период с даты проведения последней обязательной переоценки 100 % и более. Показатель уровня инфляции рассчитывается и публикуется Белстатом (подп. 1.1.1 п. 1 Указа № 622).

Последняя обязательная переоценка проводилась на 1 января 2023 г.

По данным Белстата, уровень инфляции в ноябре 2023 г. по сравнению с декабрем 2022 г. составил 4,9 %. Следовательно, не наступили условия для проведения обязательной переоценки.

☝️Но организации имеют право в добровольном порядке провести переоценку основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке независимо от уровня инфляции.

➡️Вместе с тем стоит заметить, что проект изменений в Указ № 662, предполагающий введение обязательной ежегодной переоценки зданий, сооружений и передаточных устройств, в этом году выносился на всеобщее обсуждение, по результатам которого остался без изменений. Проект Указа об изменениях, вносимых в Указ № 622, на данный момент не принят.

☝️Однако стоит следить за изменением законодательства. Вероятность переоценки на 1 января 2024 г. есть.

#переоценка

Приближается 1 января и у бухгалтеров возникает вопрос: нужно ли будет проводить переоценку основных средств на 01.01.2024❓

Вопросы переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке регулируются Указом Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, незавершенного строительства и оборудования к установке».

☝️Обязательная переоценка зданий, сооружений и передаточных устройств производится в случае достижения показателя уровня инфляции в ноябре текущего календарного года за предшествующий ему период с даты проведения последней обязательной переоценки 100 % и более. Показатель уровня инфляции рассчитывается и публикуется Белстатом (подп. 1.1.1 п. 1 Указа № 622).

Последняя обязательная переоценка проводилась на 1 января 2023 г.

По данным Белстата, уровень инфляции в ноябре 2023 г. по сравнению с декабрем 2022 г. составил 4,9 %. Следовательно, не наступили условия для проведения обязательной переоценки.

☝️Но организации имеют право в добровольном порядке провести переоценку основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке независимо от уровня инфляции.

➡️Вместе с тем стоит заметить, что проект изменений в Указ № 662, предполагающий введение обязательной ежегодной переоценки зданий, сооружений и передаточных устройств, в этом году выносился на всеобщее обсуждение, по результатам которого остался без изменений. Проект Указа об изменениях, вносимых в Указ № 622, на данный момент не принят.

☝️Однако стоит следить за изменением законодательства. Вероятность переоценки на 1 января 2024 г. есть.

#переоценка

✍️Указом Президента Республики Беларусь от 08.01.2024 № 12 «Об изменении Указа Президента Республики Беларусь» внесены изменения в Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, незавершенного строительства и оборудования к установке», регулирующий порядок проведения переоценки основных средств.

❓Распространяются ли внесенные изменения на проведение переоценки на 01.01.2024?

💡Да, переоценка на 01.01.2024 обязательна.

Указ № 12 меняет подходы к проведению переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке.

Необходимость проведения переоценки на 01.01.2024 определяется с учетом его норм.

☝️В частности, введена обязательная переоценка всеми организациями в отношении зданий, сооружений и передаточных устройств.

Переоценка других видов имущества производится в добровольном порядке по решению руководителя организации.

Переоценку можно проводить, как и ранее, тремя методами:

✔️прямой оценки;

✔️пересчета валютной стоимости;

✔️индексным.

>>>

Читать подробнее👇

Please open Telegram to view this post

VIEW IN TELEGRAM

🖊️Переоценка-2024: установлены коэффициенты изменения стоимости видов (групп) ОС

#переоценка

✍️Белстат установил коэффициенты изменения стоимости видов (групп) основных средств по состоянию на 1 января 2024 г.

Данные коэффициенты👆 применяются для переоценки на 1 января 2024 г. индексным методом зданий, сооружений, передаточных устройств, которая является обязательной для всех организаций, включая банки.

Согласно Указу от 08.01.2024 № 12 «Об изменении Указа Президента Республики Беларусь» при переоценке индексным методом расчет коэффициентов изменения первоначальной и (или) остаточной стоимости имущества на 1 января года, следующего за отчетным, осуществляется организациями с учетом коэффициентов изменения стоимости видов (групп) основных средств, рассчитываемых Белстатом.

#переоценка

✍️Белстат установил коэффициенты изменения стоимости видов (групп) основных средств по состоянию на 1 января 2024 г.

Данные коэффициенты👆 применяются для переоценки на 1 января 2024 г. индексным методом зданий, сооружений, передаточных устройств, которая является обязательной для всех организаций, включая банки.

Согласно Указу от 08.01.2024 № 12 «Об изменении Указа Президента Республики Беларусь» при переоценке индексным методом расчет коэффициентов изменения первоначальной и (или) остаточной стоимости имущества на 1 января года, следующего за отчетным, осуществляется организациями с учетом коэффициентов изменения стоимости видов (групп) основных средств, рассчитываемых Белстатом.

www.belstat.gov.by

Коэффициенты изменения стоимости видов (групп) основных средств

Белстат

❓Нужно ли переоценивать на 01.01.2024 законсервированное и выставленное на продажу здание?

#основныесредства #переоценка

🗂️В организации имеется 2 неиспользуемых здания. Одно из них в августе 2023 г. выставлено на продажу и на 01.01.2024 еще не продано. Второе в связи с неиспользованием законсервировано в ноябре 2023 г.

Необходимо ли проводить обязательную переоценку этих зданий по состоянию на 01.01.2024❓

✍️С учетом изменений, внесенных в Указ № 622, с 01.01.2024 переоценка основных средств, доходных вложений в материальные активы, оборудования к установке в отношении зданий, сооружений и передаточных устройств производится ежегодно всеми организациями (подп. 1.1 п. 1 Указа № 622).

Сам Указ № 622 предусматривает исключения:

перечень имущества, переоценка которого не производится. К такому имуществу относится имущество, по которому принято решение о выбытии. Переоценка по нему не производится с даты принятия соответствующего решения согласно законодательству до даты фактического выбытия либо отмены данного решения. По зданию, по которому принято решение о реализации, переоценка не производится.

☝️В отношении законсервированных объектов исключений не предусмотрено. Они подлежат переоценке в общем порядке.

#основныесредства #переоценка

🗂️В организации имеется 2 неиспользуемых здания. Одно из них в августе 2023 г. выставлено на продажу и на 01.01.2024 еще не продано. Второе в связи с неиспользованием законсервировано в ноябре 2023 г.

Необходимо ли проводить обязательную переоценку этих зданий по состоянию на 01.01.2024❓

✍️С учетом изменений, внесенных в Указ № 622, с 01.01.2024 переоценка основных средств, доходных вложений в материальные активы, оборудования к установке в отношении зданий, сооружений и передаточных устройств производится ежегодно всеми организациями (подп. 1.1 п. 1 Указа № 622).

Сам Указ № 622 предусматривает исключения:

перечень имущества, переоценка которого не производится. К такому имуществу относится имущество, по которому принято решение о выбытии. Переоценка по нему не производится с даты принятия соответствующего решения согласно законодательству до даты фактического выбытия либо отмены данного решения. По зданию, по которому принято решение о реализации, переоценка не производится.

☝️В отношении законсервированных объектов исключений не предусмотрено. Они подлежат переоценке в общем порядке.

#основныесредства #переоценка #советыопытногобухгалтера

📬Из письма в редакцию:

«Наша организация проводит переоценку ОС на 01.01.2024. И у нас возник ряд вопросов:

1️⃣Верно ли, что переоценка обязательна только для зданий, сооружений и передаточных устройств или все же подлежат переоценке все ОС, числящиеся на балансе организации?

2️⃣Организация воспользовалась правом неначисления амортизации с января по декабрь 2023 г. на основании норм постановления № 380. До 2023 г. амортизация по ОС всегда начислялась в общеустановленном порядке. Нужно ли каким-либо образом для целей переоценки индексным методом на 01.01.2024 по ОС, числящимся на дату предыдущей переоценки, восстановить пропущенную амортизацию (отразить в бухгалтерском учете, определить расчетным путем) либо этого делать не нужно?

3️⃣ОС, по которому проводится переоценка на 01.01.2024, было приобретено и отражено на счете 01 «Основные средства» в августе 2023 г., фактически начало использоваться в ноябре 2023 г., но амортизация не начислялась по нему в 2023 г., а начнет начисляться с 2024 г. Индекс к какому месяцу следует применить по нему при проведении переоценки на 01.01.2024?

4️⃣Учитывается ли сумма переоценки основных средств при налогообложении прибыли?

С уважением, главный бухгалтер Лилия Владимировна»

Разбираться начнем по порядку, по каждому вопросу отдельно👇

📬Из письма в редакцию:

«Наша организация проводит переоценку ОС на 01.01.2024. И у нас возник ряд вопросов:

1️⃣Верно ли, что переоценка обязательна только для зданий, сооружений и передаточных устройств или все же подлежат переоценке все ОС, числящиеся на балансе организации?

2️⃣Организация воспользовалась правом неначисления амортизации с января по декабрь 2023 г. на основании норм постановления № 380. До 2023 г. амортизация по ОС всегда начислялась в общеустановленном порядке. Нужно ли каким-либо образом для целей переоценки индексным методом на 01.01.2024 по ОС, числящимся на дату предыдущей переоценки, восстановить пропущенную амортизацию (отразить в бухгалтерском учете, определить расчетным путем) либо этого делать не нужно?

3️⃣ОС, по которому проводится переоценка на 01.01.2024, было приобретено и отражено на счете 01 «Основные средства» в августе 2023 г., фактически начало использоваться в ноябре 2023 г., но амортизация не начислялась по нему в 2023 г., а начнет начисляться с 2024 г. Индекс к какому месяцу следует применить по нему при проведении переоценки на 01.01.2024?

4️⃣Учитывается ли сумма переоценки основных средств при налогообложении прибыли?

С уважением, главный бухгалтер Лилия Владимировна»

Разбираться начнем по порядку, по каждому вопросу отдельно👇

📂Отражение уценки основных средств в учете

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

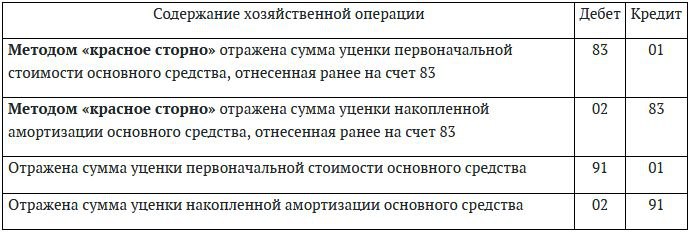

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

{kind=link}

#основныесредства #лизинг

#переоценка

#советыопытногобухгалтера

📢Да, уважаемая Вера Васильевна, определенные «подводные камни» здесь имеются.

Будем разбираться с ними по порядку.

В статье рассмотрим👇

☑️Нужна ли переоценка по грузовому автомобилю?

☑️Как отразить переоценку ОС в бухгалтерском учете?

☑️Как отразить реализацию бывшего в лизинге автомобиля в бухгалтерском учете?

✅Читайте подробнее в журнале «Главный Бухгалтер» №32.

#переоценка

#советыопытногобухгалтера

📢Да, уважаемая Вера Васильевна, определенные «подводные камни» здесь имеются.

Будем разбираться с ними по порядку.

В статье рассмотрим👇

☑️Нужна ли переоценка по грузовому автомобилю?

☑️Как отразить переоценку ОС в бухгалтерском учете?

☑️Как отразить реализацию бывшего в лизинге автомобиля в бухгалтерском учете?

✅Читайте подробнее в журнале «Главный Бухгалтер» №32.

#переоценка

#розничнаяторговля #нк2024

🗂️Наша организация занимается розничной торговлей и общественным питанием. Учет товаров мы ведем по розничным ценам. Иногда возникает необходимость переоценки товаров (как дооценки, так и уценки), причем не за счет торговой надбавки, а за счет доходов и расходов по текущей деятельности.

❓Учитываются ли при налогообложении результаты такой переоценки (дооценки и уценки) в 2024 г.?

💡Да, учитываются.

🖊️В Налоговом кодексе Республики Беларусь есть прямые нормы, позволяющие учесть результаты переоценки товаров при налогообложении прибыли в 2024 г.

1️⃣В составе внереализационных доходов учитываются суммы производимой в установленном порядке дооценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар. Такие доходы отражаются на дату их признания в бухучете (подп. 3.34 п. 3, п. 2 ст. 174 НК).

2️⃣В составе внереализационных расходов учитываются:

▪️суммы производимой в установленном порядке уценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар;

▪️суммы снижения цен на товары с истекающим сроком годности и (или) сроком хранения, сроком службы, товары, пользующиеся ограниченным спросом у населения, производимого за счет уменьшения покупной стоимости (в случаях, когда размера торговой надбавки недостаточно). Такие расходы отражаются на дату их признания в бухгалтерском учете (подп. 3.43 п. 3, п. 2 ст. 175 НК).

❗Напомним, что внереализационные доходы и расходы определяются на основании документов бухгалтерского и налогового учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) (п. 2 ст. 174, п. 2 ст. 175 НК).

🖊️При проведении переоценки товаров таким документом является первичный учетный документ, в котором указываются:

✅информация о товаре (наименование, количество и др.);

✅старая и новая цена;

✅стоимость товара в старых и новых ценах;

✅сумма дооценки (при повышении цен) или уценки (при снижении цен).

📃Форма этого документа разрабатывается и утверждается организацией (п. 13 Методических рекомендаций № 130).

☝️Таким образом, учитывайте при налогообложении прибыли в 2024 г. результаты дооценки и уценки товаров, проведенной и оформленной в порядке, установленном законодательством и Методическими рекомендациями № 130.

Читать

#розничнаяторговля #нк2024

🗂️Наша организация занимается розничной торговлей и общественным питанием. Учет товаров мы ведем по розничным ценам. Иногда возникает необходимость переоценки товаров (как дооценки, так и уценки), причем не за счет торговой надбавки, а за счет доходов и расходов по текущей деятельности.

❓Учитываются ли при налогообложении результаты такой переоценки (дооценки и уценки) в 2024 г.?

💡Да, учитываются.

🖊️В Налоговом кодексе Республики Беларусь есть прямые нормы, позволяющие учесть результаты переоценки товаров при налогообложении прибыли в 2024 г.

1️⃣В составе внереализационных доходов учитываются суммы производимой в установленном порядке дооценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар. Такие доходы отражаются на дату их признания в бухучете (подп. 3.34 п. 3, п. 2 ст. 174 НК).

2️⃣В составе внереализационных расходов учитываются:

▪️суммы производимой в установленном порядке уценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар;

▪️суммы снижения цен на товары с истекающим сроком годности и (или) сроком хранения, сроком службы, товары, пользующиеся ограниченным спросом у населения, производимого за счет уменьшения покупной стоимости (в случаях, когда размера торговой надбавки недостаточно). Такие расходы отражаются на дату их признания в бухгалтерском учете (подп. 3.43 п. 3, п. 2 ст. 175 НК).

❗Напомним, что внереализационные доходы и расходы определяются на основании документов бухгалтерского и налогового учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) (п. 2 ст. 174, п. 2 ст. 175 НК).

🖊️При проведении переоценки товаров таким документом является первичный учетный документ, в котором указываются:

✅информация о товаре (наименование, количество и др.);

✅старая и новая цена;

✅стоимость товара в старых и новых ценах;

✅сумма дооценки (при повышении цен) или уценки (при снижении цен).

📃Форма этого документа разрабатывается и утверждается организацией (п. 13 Методических рекомендаций № 130).

☝️Таким образом, учитывайте при налогообложении прибыли в 2024 г. результаты дооценки и уценки товаров, проведенной и оформленной в порядке, установленном законодательством и Методическими рекомендациями № 130.

Читать