📂Применяем расчетную ставку НДС в рознице без проблем

#розничнаяторговля

✍Расчетная ставка НДС в организациях розничной торговли применяется при одновременном соблюдении следующих условий:

1️⃣товары учитываются по розничным ценам;

2️⃣ведется отдельный учет сумм НДС, включенных в цену товаров;

3️⃣при применении организацией несколько видов деятельности, кроме розничной торговли, для применения различных ставок НДС необходимо организовать отдельный учет стоимости реализованных товаров, облагаемых по этим различным ставкам.

☝Товары, приобретенные организацией для реализации, оцениваются по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут оценивать приобретенные товары по розничным ценам. Данная норма определена п. 8 Инструкции № 133.

📃Документ:

📎Инструкция по бухгалтерскому учету запасов, утвержденная постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (далее – Инструкция № 133).

📌Справочно:

для обобщения информации о торговых наценках (скидках, надбавках) на товары, налогах, включаемых в цену товаров, если учет товаров ведется по розничным ценам, предназначен счет 42 «Торговая наценка». При принятии к бухгалтерскому учету товаров суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, отражаются бухгалтерскими записями:

Д-т 41 «Товары» – К-т 42 «Торговая наценка».

Суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, приходящихся на реализованные товары, учитываемые по розничным ценам, отражаются сторнировочной записью:

Д-т 90 «Доходы и расходы по текущей деятельности» – К-т 42 «Торговая наценка».

✍В случае выявления недостачи товаров, учитываемых по розничным ценам, суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, приходящихся на недостающие товары, учитываемые по розничным ценам, отражаются сторнировочной записью:

Д-т 94 «Недостачи и потери от порчи имущества» – К-т 42 «Торговая наценка».

💻Читайте подробнее на портале GB.BY⤵️

#розничнаяторговля

✍Расчетная ставка НДС в организациях розничной торговли применяется при одновременном соблюдении следующих условий:

1️⃣товары учитываются по розничным ценам;

2️⃣ведется отдельный учет сумм НДС, включенных в цену товаров;

3️⃣при применении организацией несколько видов деятельности, кроме розничной торговли, для применения различных ставок НДС необходимо организовать отдельный учет стоимости реализованных товаров, облагаемых по этим различным ставкам.

☝Товары, приобретенные организацией для реализации, оцениваются по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут оценивать приобретенные товары по розничным ценам. Данная норма определена п. 8 Инструкции № 133.

📃Документ:

📎Инструкция по бухгалтерскому учету запасов, утвержденная постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (далее – Инструкция № 133).

📌Справочно:

для обобщения информации о торговых наценках (скидках, надбавках) на товары, налогах, включаемых в цену товаров, если учет товаров ведется по розничным ценам, предназначен счет 42 «Торговая наценка». При принятии к бухгалтерскому учету товаров суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, отражаются бухгалтерскими записями:

Д-т 41 «Товары» – К-т 42 «Торговая наценка».

Суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, приходящихся на реализованные товары, учитываемые по розничным ценам, отражаются сторнировочной записью:

Д-т 90 «Доходы и расходы по текущей деятельности» – К-т 42 «Торговая наценка».

✍В случае выявления недостачи товаров, учитываемых по розничным ценам, суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, приходящихся на недостающие товары, учитываемые по розничным ценам, отражаются сторнировочной записью:

Д-т 94 «Недостачи и потери от порчи имущества» – К-т 42 «Торговая наценка».

💻Читайте подробнее на портале GB.BY⤵️

📂Реализация товаров с использованием накопительных дисконтных карт: предоставлена скидка или бонус?

#розничнаяторговля #скидки

Покупатель получает право на скидку

🗂️Сеть магазинов косметики устанавливает следующие правила дисконтной программы: каждый покупатель, совершающий единовременную покупку на сумму свыше 25 руб., после заполнения анкеты становится участником накопительной программы. С этого момента каждая покупка фиксируется на накопительной карте. При достижении общего размера покупок 100 руб. покупатель получает именную дисконтную карту с нулевой суммой накоплений, дающую право на скидку в размере 6 % при каждой последующей покупке.

❕При единовременной покупке на сумму от 100 руб. и более покупатель получает дисконтную карту с нулевой суммой накоплений, дающую право на скидку 6 % при каждой последующей покупке.

☝️По мнению автора, в этом случае можно говорить о скидке при последующем приобретении товаров (снижение продавцом цены товара по сравнению с применяемой обычно).

📎Справочно: скидка – это снижение продавцом установленной им розничной цены товаров (абз. 9 п. 2 постановления Совета Министров Республики Беларусь от 22.07.2014 № 703 «О продаже отдельных видов товаров, осуществлении общественного питания и порядке разработки и утверждения ассортиментного перечня товаров»).

☝️Решение о предоставлении покупателям скидок с розничных цен организации розничной торговли принимают самостоятельно в соответствии с разработанным ими порядком. В частности, для предоставления скидки субъект торговли вправе осуществлять изготовление, реализацию и (или) бесплатное распространение дисконтной карты. Покупатель – владелец дисконтной карты имеет право на получение скидки на условиях, установленных продавцом.

В некоторых случаях на карту начисляются бонусы от стоимости совершенных покупок⤵️⤵️⤵️

#розничнаяторговля #скидки

Покупатель получает право на скидку

🗂️Сеть магазинов косметики устанавливает следующие правила дисконтной программы: каждый покупатель, совершающий единовременную покупку на сумму свыше 25 руб., после заполнения анкеты становится участником накопительной программы. С этого момента каждая покупка фиксируется на накопительной карте. При достижении общего размера покупок 100 руб. покупатель получает именную дисконтную карту с нулевой суммой накоплений, дающую право на скидку в размере 6 % при каждой последующей покупке.

❕При единовременной покупке на сумму от 100 руб. и более покупатель получает дисконтную карту с нулевой суммой накоплений, дающую право на скидку 6 % при каждой последующей покупке.

☝️По мнению автора, в этом случае можно говорить о скидке при последующем приобретении товаров (снижение продавцом цены товара по сравнению с применяемой обычно).

📎Справочно: скидка – это снижение продавцом установленной им розничной цены товаров (абз. 9 п. 2 постановления Совета Министров Республики Беларусь от 22.07.2014 № 703 «О продаже отдельных видов товаров, осуществлении общественного питания и порядке разработки и утверждения ассортиментного перечня товаров»).

☝️Решение о предоставлении покупателям скидок с розничных цен организации розничной торговли принимают самостоятельно в соответствии с разработанным ими порядком. В частности, для предоставления скидки субъект торговли вправе осуществлять изготовление, реализацию и (или) бесплатное распространение дисконтной карты. Покупатель – владелец дисконтной карты имеет право на получение скидки на условиях, установленных продавцом.

В некоторых случаях на карту начисляются бонусы от стоимости совершенных покупок⤵️⤵️⤵️

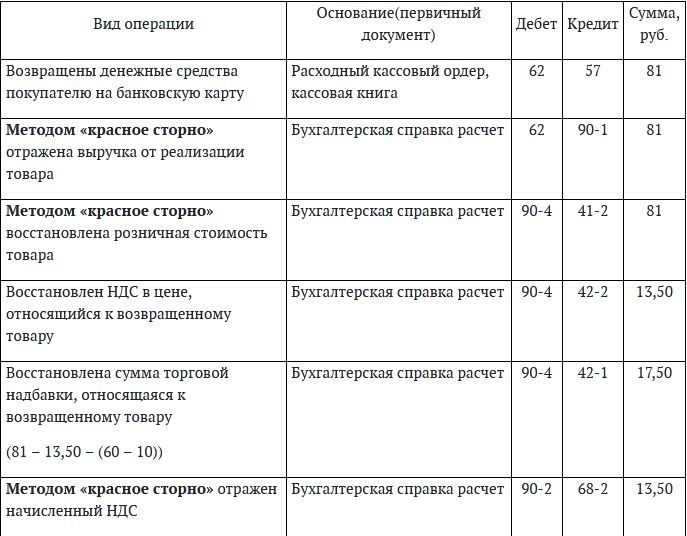

📂Потребитель возвратил качественный товар, приобретенный со скидкой: что учесть в бухгалтерском учете

#розничнаяторговля

📝Алгоритм отражения в учете возврата качественного товара

📌Ситуация

🗂️Предоставление скидки за счет уменьшения торговой надбавки

Организация розничной торговли в период проведения скидочной акции реализовала непродовольственный товар покупателям со скидкой 10 %. Скидка предоставлялась покупателям за счет уменьшения торговой надбавки организации. Скидочная розничная цена товара – 81 руб. (НДС 20 % – 13,50 руб.).

Стоимость приобретения товара организацией розничной торговли у поставщика – 60 руб. (НДС 20 % – 10 руб.).

Покупатель вернул товар надлежащего качества в течение 14 дней без предъявления претензий к качеству товара. При приобретении товара покупатель оплатил его банковской картой. Оформлен возврат денежных средств на банковскую карту покупателя.

В соответствии с учетной политикой организации:

✔️товары учитываются в условной оценке по розничным ценам;

✔️организация ведет раздельный учет реализации товаров по различным ставкам НДС.

В бухгалтерском учете организации розничной торговли составляются следующие проводки👇

#розничнаяторговля

📝Алгоритм отражения в учете возврата качественного товара

📌Ситуация

🗂️Предоставление скидки за счет уменьшения торговой надбавки

Организация розничной торговли в период проведения скидочной акции реализовала непродовольственный товар покупателям со скидкой 10 %. Скидка предоставлялась покупателям за счет уменьшения торговой надбавки организации. Скидочная розничная цена товара – 81 руб. (НДС 20 % – 13,50 руб.).

Стоимость приобретения товара организацией розничной торговли у поставщика – 60 руб. (НДС 20 % – 10 руб.).

Покупатель вернул товар надлежащего качества в течение 14 дней без предъявления претензий к качеству товара. При приобретении товара покупатель оплатил его банковской картой. Оформлен возврат денежных средств на банковскую карту покупателя.

В соответствии с учетной политикой организации:

✔️товары учитываются в условной оценке по розничным ценам;

✔️организация ведет раздельный учет реализации товаров по различным ставкам НДС.

В бухгалтерском учете организации розничной торговли составляются следующие проводки👇

{kind=link}

📂Как теперь субъекты торговли могут включать в цены расходы по доставке товаров сторонними организациями

(Комментарий к постановлению МАРТ № 64)

#цены #розничнаяторговля

🔚В прежней редакции норма п. 20 Инструкции № 55 была изложена в следующей редакции: «При приобретении товаров у производителя, импортера, заготовительной организации, хранителя товаров из стабилизационных фондов по отпускным ценам, сформированным без учета расходов по доставке, субъекты торговли могут относить сумму расходов по доставке товаров на увеличение отпускных цен.

Расходы по доставке товаров сторонними организациями не относятся на увеличение цен, сформированных субъектами торговли».

✍️Постановлением № 64 отменен запрет на включение в цену, сформированную субъектами торговли, расходов по доставке товаров сторонними организациями, а субъектам торговли разрешено включать в цену товаров оплату услуг сторонних организаций, ИП по доставке товаров.

В связи с этим ➡️дополнен перечень расходов по доставке, а также определен перечень расходов на оплату услуг сторонних организаций, индивидуальных предпринимателей по доставке товаров, входящих с производителями, импортерами, субъектами торговли в одну группу лиц.

Приведенная норма нуждается в разъяснениях👇

(Комментарий к постановлению МАРТ № 64)

#цены #розничнаяторговля

🔚В прежней редакции норма п. 20 Инструкции № 55 была изложена в следующей редакции: «При приобретении товаров у производителя, импортера, заготовительной организации, хранителя товаров из стабилизационных фондов по отпускным ценам, сформированным без учета расходов по доставке, субъекты торговли могут относить сумму расходов по доставке товаров на увеличение отпускных цен.

Расходы по доставке товаров сторонними организациями не относятся на увеличение цен, сформированных субъектами торговли».

✍️Постановлением № 64 отменен запрет на включение в цену, сформированную субъектами торговли, расходов по доставке товаров сторонними организациями, а субъектам торговли разрешено включать в цену товаров оплату услуг сторонних организаций, ИП по доставке товаров.

В связи с этим ➡️дополнен перечень расходов по доставке, а также определен перечень расходов на оплату услуг сторонних организаций, индивидуальных предпринимателей по доставке товаров, входящих с производителями, импортерами, субъектами торговли в одну группу лиц.

Приведенная норма нуждается в разъяснениях👇

#вопроснедели

#розничнаяторговля

🗂️Организации розничной торговли могут учитывать товары по ценам приобретения или по розничным ценам. Средний процент торговых надбавок, исходя из которого рассчитывается приходящийся на реализованные товары размер торговых надбавок, определяется согласно порядку, установленному в п. 11 Методических рекомендаций № 130. В данном расчете используются сумма реализованных за месяц товаров (по учетным ценам) и сумма остатков товаров на конец месяца (также по учетным ценам).

☝️Однако с 01.01.2023 в соответствии с п. 20 Стандарта № 64 при расчете суммы отклонений, относящейся к выбывшим в отчетном периоде запасам, используются сумма остатка запасов на начало отчетного периода и сумма поступивших в отчетном периоде запасов. На сегодняшний день оба эти документа являются действующими. Отсюда вопрос👇

❓В соответствии с каким порядком следует осуществлять расчет реализованной торговой надбавки в организации розничной торговли?

👨💼Специалист МАРТ:

📢В п. 3 Методических рекомендаций № 130 определено, что положения этого документа могут применяться только в той части, в какой они на момент применения не противоречат законодательству. В п. 20 Стандарта № 64 изложена иная методика расчета, которую следовало применять с 01.01.2023.

👱♀️Специалист облуправления Минфина:

📢И Стандарт № 64, и Методические рекомендации № 130 в данном случае регулируют один и тот же вопрос: расчет отклонений между учетной ценой товаров (розничной ценой) и их первоначальной стоимостью, относящихся к реализованным товарам. В рознице такие отклонения принято называть «реализованная торговая надбавка (наценка)». Нормы данных документов явно противоречат друг другу. В таком случае необходимо применять положения Стандарта № 64 согласно ст. 23 Закона № 130-З***.

👩💻Читать мнения других специалистов>>>

#розничнаяторговля

🗂️Организации розничной торговли могут учитывать товары по ценам приобретения или по розничным ценам. Средний процент торговых надбавок, исходя из которого рассчитывается приходящийся на реализованные товары размер торговых надбавок, определяется согласно порядку, установленному в п. 11 Методических рекомендаций № 130. В данном расчете используются сумма реализованных за месяц товаров (по учетным ценам) и сумма остатков товаров на конец месяца (также по учетным ценам).

☝️Однако с 01.01.2023 в соответствии с п. 20 Стандарта № 64 при расчете суммы отклонений, относящейся к выбывшим в отчетном периоде запасам, используются сумма остатка запасов на начало отчетного периода и сумма поступивших в отчетном периоде запасов. На сегодняшний день оба эти документа являются действующими. Отсюда вопрос👇

❓В соответствии с каким порядком следует осуществлять расчет реализованной торговой надбавки в организации розничной торговли?

👨💼Специалист МАРТ:

📢В п. 3 Методических рекомендаций № 130 определено, что положения этого документа могут применяться только в той части, в какой они на момент применения не противоречат законодательству. В п. 20 Стандарта № 64 изложена иная методика расчета, которую следовало применять с 01.01.2023.

👱♀️Специалист облуправления Минфина:

📢И Стандарт № 64, и Методические рекомендации № 130 в данном случае регулируют один и тот же вопрос: расчет отклонений между учетной ценой товаров (розничной ценой) и их первоначальной стоимостью, относящихся к реализованным товарам. В рознице такие отклонения принято называть «реализованная торговая надбавка (наценка)». Нормы данных документов явно противоречат друг другу. В таком случае необходимо применять положения Стандарта № 64 согласно ст. 23 Закона № 130-З***.

👩💻Читать мнения других специалистов>>>

#переоценка

#розничнаяторговля #нк2024

🗂️Наша организация занимается розничной торговлей и общественным питанием. Учет товаров мы ведем по розничным ценам. Иногда возникает необходимость переоценки товаров (как дооценки, так и уценки), причем не за счет торговой надбавки, а за счет доходов и расходов по текущей деятельности.

❓Учитываются ли при налогообложении результаты такой переоценки (дооценки и уценки) в 2024 г.?

💡Да, учитываются.

🖊️В Налоговом кодексе Республики Беларусь есть прямые нормы, позволяющие учесть результаты переоценки товаров при налогообложении прибыли в 2024 г.

1️⃣В составе внереализационных доходов учитываются суммы производимой в установленном порядке дооценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар. Такие доходы отражаются на дату их признания в бухучете (подп. 3.34 п. 3, п. 2 ст. 174 НК).

2️⃣В составе внереализационных расходов учитываются:

▪️суммы производимой в установленном порядке уценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар;

▪️суммы снижения цен на товары с истекающим сроком годности и (или) сроком хранения, сроком службы, товары, пользующиеся ограниченным спросом у населения, производимого за счет уменьшения покупной стоимости (в случаях, когда размера торговой надбавки недостаточно). Такие расходы отражаются на дату их признания в бухгалтерском учете (подп. 3.43 п. 3, п. 2 ст. 175 НК).

❗Напомним, что внереализационные доходы и расходы определяются на основании документов бухгалтерского и налогового учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) (п. 2 ст. 174, п. 2 ст. 175 НК).

🖊️При проведении переоценки товаров таким документом является первичный учетный документ, в котором указываются:

✅информация о товаре (наименование, количество и др.);

✅старая и новая цена;

✅стоимость товара в старых и новых ценах;

✅сумма дооценки (при повышении цен) или уценки (при снижении цен).

📃Форма этого документа разрабатывается и утверждается организацией (п. 13 Методических рекомендаций № 130).

☝️Таким образом, учитывайте при налогообложении прибыли в 2024 г. результаты дооценки и уценки товаров, проведенной и оформленной в порядке, установленном законодательством и Методическими рекомендациями № 130.

Читать

#розничнаяторговля #нк2024

🗂️Наша организация занимается розничной торговлей и общественным питанием. Учет товаров мы ведем по розничным ценам. Иногда возникает необходимость переоценки товаров (как дооценки, так и уценки), причем не за счет торговой надбавки, а за счет доходов и расходов по текущей деятельности.

❓Учитываются ли при налогообложении результаты такой переоценки (дооценки и уценки) в 2024 г.?

💡Да, учитываются.

🖊️В Налоговом кодексе Республики Беларусь есть прямые нормы, позволяющие учесть результаты переоценки товаров при налогообложении прибыли в 2024 г.

1️⃣В составе внереализационных доходов учитываются суммы производимой в установленном порядке дооценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар. Такие доходы отражаются на дату их признания в бухучете (подп. 3.34 п. 3, п. 2 ст. 174 НК).

2️⃣В составе внереализационных расходов учитываются:

▪️суммы производимой в установленном порядке уценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар;

▪️суммы снижения цен на товары с истекающим сроком годности и (или) сроком хранения, сроком службы, товары, пользующиеся ограниченным спросом у населения, производимого за счет уменьшения покупной стоимости (в случаях, когда размера торговой надбавки недостаточно). Такие расходы отражаются на дату их признания в бухгалтерском учете (подп. 3.43 п. 3, п. 2 ст. 175 НК).

❗Напомним, что внереализационные доходы и расходы определяются на основании документов бухгалтерского и налогового учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) (п. 2 ст. 174, п. 2 ст. 175 НК).

🖊️При проведении переоценки товаров таким документом является первичный учетный документ, в котором указываются:

✅информация о товаре (наименование, количество и др.);

✅старая и новая цена;

✅стоимость товара в старых и новых ценах;

✅сумма дооценки (при повышении цен) или уценки (при снижении цен).

📃Форма этого документа разрабатывается и утверждается организацией (п. 13 Методических рекомендаций № 130).

☝️Таким образом, учитывайте при налогообложении прибыли в 2024 г. результаты дооценки и уценки товаров, проведенной и оформленной в порядке, установленном законодательством и Методическими рекомендациями № 130.

Читать

#советыопытногобухгалтера

#розничнаяторговля #нк2024

Рассмотрим подробнее:

✅Что включается в первоначальную стоимость товаров?

✅Что значит учитывать товары в условной оценке?

✅Какие методы начисления НДС применить при розничной торговле?

📌Ситуация

Исчисление НДС в организации розничной торговли

🗂️Белорусская организация имеет розничный магазин, торгующий канцелярскими товарами и сувенирной продукцией. Отчетность по НДС представляется организацией ежемесячно. За август 2024 г. реализовано товаров на сумму 387 540 руб.

В августе 2024 г. организация получила товары на сумму 116 200,00 руб., в т.ч.:

61 200,00 руб. – по ставке НДС 20 %;

55 000,00 руб. – по ставке НДС 10 %.

📎Вариант 1.

Организация исчисляет НДС по расчетной ставке.

В плане счетов организации к счету 42 открыты субсчета 42-1 «Торговая надбавка», 42-2 «НДС в розничной цене». Сальдо на 1 августа 2024 г. по счету 42-2 – 76 420,00 руб., по счету 41-2 «Товары в розничной торговле» на 31 августа 2024 г. – 405 012,00 руб.

>>>

📗Читайте подробнее в журнале «Главный Бухгалтер» №34.

#розничнаяторговля #нк2024

Рассмотрим подробнее:

✅Что включается в первоначальную стоимость товаров?

✅Что значит учитывать товары в условной оценке?

✅Какие методы начисления НДС применить при розничной торговле?

📌Ситуация

Исчисление НДС в организации розничной торговли

🗂️Белорусская организация имеет розничный магазин, торгующий канцелярскими товарами и сувенирной продукцией. Отчетность по НДС представляется организацией ежемесячно. За август 2024 г. реализовано товаров на сумму 387 540 руб.

В августе 2024 г. организация получила товары на сумму 116 200,00 руб., в т.ч.:

61 200,00 руб. – по ставке НДС 20 %;

55 000,00 руб. – по ставке НДС 10 %.

📎Вариант 1.

Организация исчисляет НДС по расчетной ставке.

В плане счетов организации к счету 42 открыты субсчета 42-1 «Торговая надбавка», 42-2 «НДС в розничной цене». Сальдо на 1 августа 2024 г. по счету 42-2 – 76 420,00 руб., по счету 41-2 «Товары в розничной торговле» на 31 августа 2024 г. – 405 012,00 руб.

>>>

📗Читайте подробнее в журнале «Главный Бухгалтер» №34.