#аванс #резервы

🖋️Коммерческие организации получили право создать 31 декабря 2023 г. в порядке, аналогичном порядку бухгалтерского учета резервов по сомнительным долгам, установленному Минфином, резервы под обесценение авансов по числящимся на указанную дату суммам авансов (предварительной оплаты), выданным с 1 января 2021 г. до 8 апреля 2022 г.:

✔️по договорам, срок исполнения обязательств или срок возврата авансов (предварительной оплаты) по которым истек 31 декабря 2023 г;

✔️организациям, местом нахождения которых являлась Украина или государство, определенное в приложении к постановлению № 209 (п. 1 постановления № 753).

👆Приведенная норма не распространяется на банки, открытое акционерное общество «Банк развития Республики Беларусь», небанковские кредитно-финансовые организации.

🔎Рассмотрим основные вопросы создания резервов под обесценение авансов⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

⌛️ Что надо учитывать при установлении сроков выплаты и величины аванса по зарплате

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

📌Пример

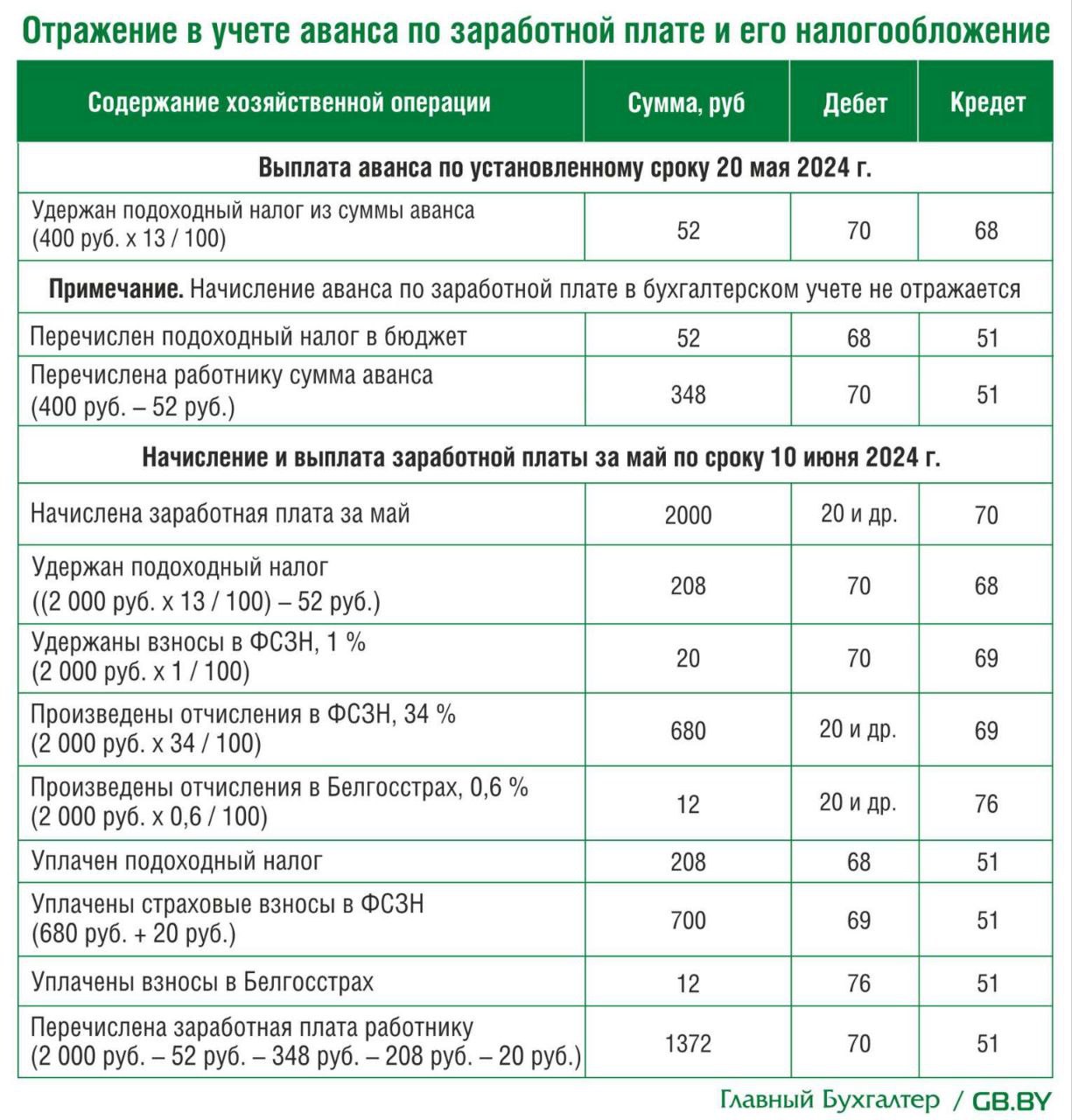

Отражение в учете аванса по заработной плате и его налогообложение

🗂 Ситуация:

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

✍️ Записи в бухгалтерском учете будут иметь следующий вид👇

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

📌Пример

Отражение в учете аванса по заработной плате и его налогообложение

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#аванс

📌Ситуация

Надо ли выплачивать аванс❓

В организации определены сроки⏳ выплаты заработной платы – 10-го и 25-го числа месяца. Один работник с 1-го по 16-е число находился в трудовом отпуске, другой за период с 1-го по 14-е представил листок нетрудоспособности, третий с 1-го по 20-е был в отпуске без сохранения заработной платы.

🔎Рассмотрим, может ли наниматель не выплачивать этим работникам аванс 25-го числа.

Трудовой отпуск предоставляется за работу в течение рабочего года (ежегодно) с сохранением прежней работы и среднего заработка (часть вторая ст. 153 ТК). За время трудового отпуска за работником сохраняется средний заработок, исчисляемый в порядке, установленном Инструкцией № 47.

☝️Работники имеют право на государственное социальное страхование, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, гарантии в случае инвалидности и потери работы (п. 7 ст. 11 ТК).

❗Таким образом, работники имеют право на государственное социальное страхование, участие в формировании средств которого дает им возможность воспользоваться средствами государственного внебюджетного фонда социальной защиты населения РБ, в частности, в случае временной нетрудоспособности.

По государственному социальному страхованию застрахованные граждане обеспечиваются, в частности, пособиями по временной нетрудоспособности (ст. 10 Закона № 118-З).

Исходя из приведенных👆норм законодательства следует отличать заработную плату как вознаграждение за труд, средний заработок, который выплачивается за время трудового отпуска, и пособие по временной нетрудоспособности, которое назначается и выплачивается за счет средств Фонда в порядке и на условиях, предусмотренных Положением № 569.

🫱 Следовательно, при отсутствии работника на работе в связи с его нахождением в трудовом или социальном отпуске, по причине болезни, подтвержденной листком нетрудоспособности, в течение первой половины месяца и неотработке им ни одного дня по графику работ (сменности) к дате выплаты заработной платы за первую половину месяца (аванса) обязанности по выплате аванса у нанимателя нет.

✅Читайте подробнее в журнале «Главный Бухгалтер» №24.

📌Ситуация

Надо ли выплачивать аванс❓

В организации определены сроки⏳ выплаты заработной платы – 10-го и 25-го числа месяца. Один работник с 1-го по 16-е число находился в трудовом отпуске, другой за период с 1-го по 14-е представил листок нетрудоспособности, третий с 1-го по 20-е был в отпуске без сохранения заработной платы.

🔎Рассмотрим, может ли наниматель не выплачивать этим работникам аванс 25-го числа.

Трудовой отпуск предоставляется за работу в течение рабочего года (ежегодно) с сохранением прежней работы и среднего заработка (часть вторая ст. 153 ТК). За время трудового отпуска за работником сохраняется средний заработок, исчисляемый в порядке, установленном Инструкцией № 47.

☝️Работники имеют право на государственное социальное страхование, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, гарантии в случае инвалидности и потери работы (п. 7 ст. 11 ТК).

❗Таким образом, работники имеют право на государственное социальное страхование, участие в формировании средств которого дает им возможность воспользоваться средствами государственного внебюджетного фонда социальной защиты населения РБ, в частности, в случае временной нетрудоспособности.

По государственному социальному страхованию застрахованные граждане обеспечиваются, в частности, пособиями по временной нетрудоспособности (ст. 10 Закона № 118-З).

Исходя из приведенных👆норм законодательства следует отличать заработную плату как вознаграждение за труд, средний заработок, который выплачивается за время трудового отпуска, и пособие по временной нетрудоспособности, которое назначается и выплачивается за счет средств Фонда в порядке и на условиях, предусмотренных Положением № 569.

✅Читайте подробнее в журнале «Главный Бухгалтер» №24.

Please open Telegram to view this post

VIEW IN TELEGRAM