💸 Не дошел платеж нерезиденту: что может сделать главный бухгалтер, чтобы вернуть деньги?

#валютноерегулирование #репатриация

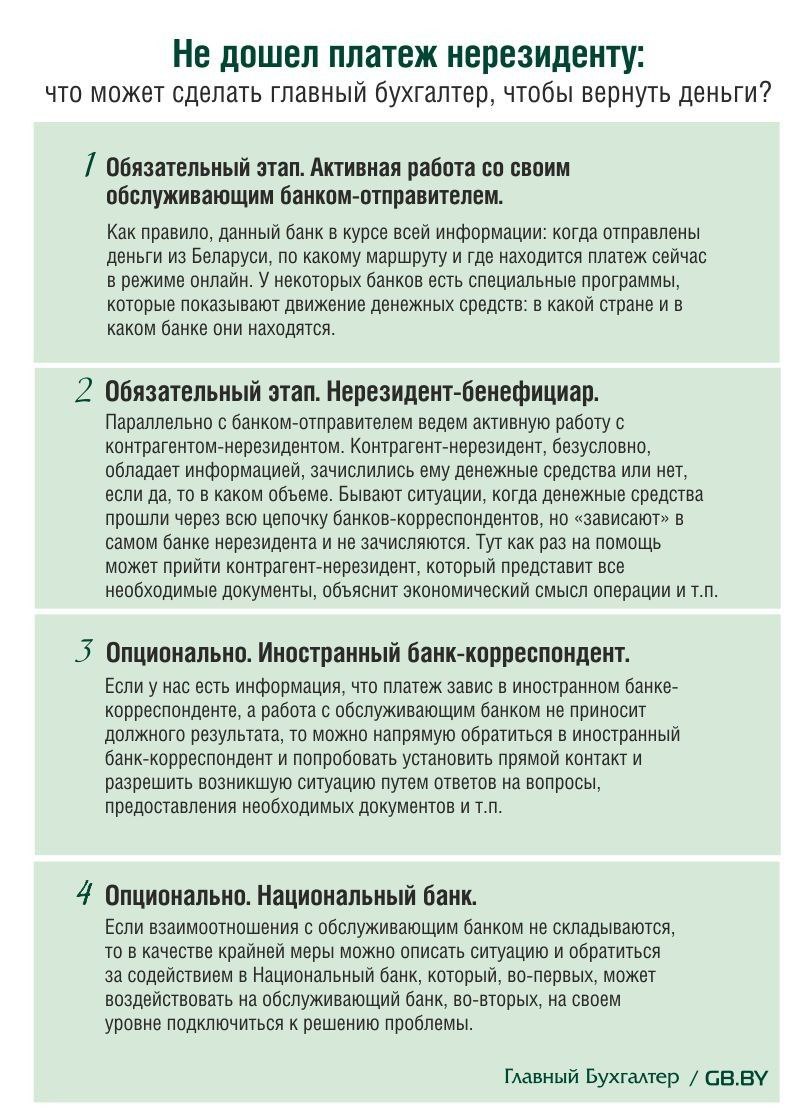

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

🔍 Рассмотрим рекомендации по возврату недошедших платежей⤵️⤵️⤵️

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#валютноерегулирование

#репатриация

📌Покупка иностранной валюты нерезидентом

Юридическое лицо – нерезидент открыло в банке РБ вкладной (депозитный) счет в белорусских рублях и вкладной (депозитный) счет в иностранной валюте. Затем нерезидент представил в банк заявку на покупку иностранной валюты. Перечисление белорусских рублей будет произведено со вкладного (депозитного) счета, а купленная иностранная валюта будет зачислена на вкладной (депозитный) счет в иностранной валюте.

Вправе ли нерезидент купить иностранную валюту❓ Каковы действия банка❓

💡Вправе купить.

Нерезиденты вправе без ограничений (ст. 18 Закона № 226-З):

▪️открывать счета в белорусских рублях и (или) иностранной валюте в банках РБ;

▪️переводить белорусские рубли и (или) иностранную валюту со своих счетов, открытых в иностранных банках, на свои счета, открытые в банках РБ;

▪️переводить белорусские рубли и (или) иностранную валюту со своих счетов, открытых в банках РБ, на свои счета, открытые в иностранных банках, или другие свои счета, открытые в банках РБ.

☝️Таким образом, нерезидент вправе открыть в банке РБ счета по вкладу (депозиту) как в белорусских рублях, так и в иностранной валюте.

🖊В п. 7 Инструкции № 141 установлено, что валютно-обменные операции, в т.ч. при переводах с покупкой, продажей, конверсией (обменом), зачислением с покупкой, продажей, конверсией (обменом) иностранной валюты, проводятся банками с юридическими лицами в соответствии с условиями, предусмотренными договорами между банками и юридическими лицами.

На внебиржевом валютном рынке при проведении валютно-обменных операций банками с юридическими лицами обменный курс устанавливается участниками валютно-обменных операций (п. 9 Инструкции № 141).

💱Валютно-обменные операции на внутреннем валютном рынке проводятся юридическими лицами на основании заявки на покупку, продажу, конверсию (обмен) безналичной иностранной валюты или платежного поручения на перевод с покупкой, продажей, конверсией (обменом) безналичной иностранной валюты, представляемых в банк (п. 37 Инструкции № 141).

На сегодняшний день все ограничения по целевой покупке иностранной валюты отменены. Юридическое лицо – нерезидент вправе приобрести у банка либо на бирже иностранную валюту, зачислить ее на свой вкладной (депозитный) счет в иностранной валюте.

Таким образом, на основании вышеизложенного можно сделать следующие выводы:

1️⃣нерезидент вправе купить иностранную валюту в данной ситуации;

2️⃣банк должен удовлетворить заявку нерезидента.

Другие примеры по теме👇

Please open Telegram to view this post

VIEW IN TELEGRAM

#валютноерегулирование

#репатриация

🖊️В статье автор рассматривает правовое основание признания долга нерезидента в иностранной валюте невозможным к взысканию.

📌Задолженность по оплате перевозки

🗂️Белорусская организация (перевозчик) заключила внешнеторговый договор перевозки с контрагентом из Литвы. По условиям договора оплата должна быть произведена в течение 20 дней после получения заказчиком оригиналов документов (CMR-накладной, счета-фактуры и др.).

Перевозка выполнена 02.08.2021, документы высланы заказчику 06.08.2021. С этого момента заказчик на связь не выходил. Перевозка не оплачена до сегодняшнего дня.

❓Можно ли списать задолженность заказчика в качестве безнадежной к взысканию?

Основания списания задолженности по валютному договору как безнадежной к взысканию

✍️Валютное законодательство допускает прекращение обязанности по репатриации организации-резидента в случае признания ей задолженности по валютному договору безнадежной к взысканию и (или) получению (за исключением оснований, предусмотренных подп. 7.4 и 7.5 п. 7 ст. 19 Закона № 226-З), но не ранее чем через 3 года после истечения срока репатриации (подп. 7.6 п. 7 ст. 19 Закона № 226-З).

👆В рассматриваемой нами ситуации определенную проблему представляет исчисление срока репатриации.

🖊️Как определяется срок репатриации и как производится списание задолженности, невозможной к взысканию читайте в материале >>>

#репатриация

🖊️В статье автор рассматривает правовое основание признания долга нерезидента в иностранной валюте невозможным к взысканию.

📌Задолженность по оплате перевозки

🗂️Белорусская организация (перевозчик) заключила внешнеторговый договор перевозки с контрагентом из Литвы. По условиям договора оплата должна быть произведена в течение 20 дней после получения заказчиком оригиналов документов (CMR-накладной, счета-фактуры и др.).

Перевозка выполнена 02.08.2021, документы высланы заказчику 06.08.2021. С этого момента заказчик на связь не выходил. Перевозка не оплачена до сегодняшнего дня.

❓Можно ли списать задолженность заказчика в качестве безнадежной к взысканию?

Основания списания задолженности по валютному договору как безнадежной к взысканию

✍️Валютное законодательство допускает прекращение обязанности по репатриации организации-резидента в случае признания ей задолженности по валютному договору безнадежной к взысканию и (или) получению (за исключением оснований, предусмотренных подп. 7.4 и 7.5 п. 7 ст. 19 Закона № 226-З), но не ранее чем через 3 года после истечения срока репатриации (подп. 7.6 п. 7 ст. 19 Закона № 226-З).

👆В рассматриваемой нами ситуации определенную проблему представляет исчисление срока репатриации.

🖊️Как определяется срок репатриации и как производится списание задолженности, невозможной к взысканию читайте в материале >>>