📢Самые важные темы этой недели

#главноезанеделю

💻На главной странице портала GB.BY размещены «горячие» теги этой недели.

Это ключевые слова, по которым вы легко сможете почитать актуальные материалы и сформировать удобные подборки по интересующим вас темам.

🔥«Горячие» теги этой недели:

#маркировка2021

#отпуск

#валютноерегулирование

#электронныенакладные

☝️Переходите по ссылкам и читайте только самые важные материалы!

#главноезанеделю

💻На главной странице портала GB.BY размещены «горячие» теги этой недели.

Это ключевые слова, по которым вы легко сможете почитать актуальные материалы и сформировать удобные подборки по интересующим вас темам.

🔥«Горячие» теги этой недели:

#маркировка2021

#отпуск

#валютноерегулирование

#электронныенакладные

☝️Переходите по ссылкам и читайте только самые важные материалы!

www.gb.by

GB.BY | Бухгалтерский портал

🗂Конспект для одной темы: маркировка товара-2021. Электронные накладные

#маркировка2021 #электронныенакладные

Маркировка товара - нанесение средств идентификации, с помощью, которых будет аккумулироваться информация об обороте товаров, перечень которых определен Правительством.

С 8 июля 2021 г. меняется механизм маркировки товаров. С этой даты товары должны будут маркироваться унифицированными контрольными знаками (УКЗ). До начала маркировки товаров средствами идентификации субъектам хозяйствования необходимо произвести ряд действий: зарегистрироваться в системе маркировки; в системе автоматической идентификации, приобрести УКЗ и др.

Средства идентификации представляют собой уникальную последовательность символов в машиночитаемой форме, представленную в виде штрихового кода, или записанную на радиочастотную метку, или представленную с использованием иного средства (технологии) автоматической идентификации, предназначенного для идентификации экземпляров товаров.

Товары будут маркироваться путем нанесения на них и (или) на их упаковку средств идентификации или материальных носителей, содержащих средства идентификации.

☝Еще одно нововведение – это обязательное использование электронных накладных в отношении некоторых товаров, подлежащих маркировке средствами идентификации.

С 1 июля в порядок заполнения ТН и ТТН внесены изменения. Это связано с введение нового механизма маркировки товара, что повлекло за собой необходимость указания в накладных дополнительных реквизитов.

📚Наши эксперты создали конспект, в котором собраны самые актуальные материалы, разъяснения, комментарии как налоговых органов так и специалистов.

🔎В конспекте вы найдете

📌Нормативные документы комментарии к ним

📎Постановление Министерства по налогам и сборам Республики Беларусь от 3 мая 2021 г. № 17 «О реализации Указа Президента Республики Беларусь от 10 июня 2011 г. № 243».>>> https://www.gb.by/izdaniya/gb/vnedrenie-mekhanizma-markirovki-tovarov

📎Маркировка молочной продукции (Письмо МНС Республики Беларусь от 07.06.2021 № 8-2-12/03496 «О рассмотрении обращения») >>> https://www.gb.by/izdaniya/gb/markirovka-molochnoy-produktsii-pismo-mn

📎О маркировке товаров унифицированными контрольными знаками (Письмо МНС Республики Беларусь от 18.06.2021 № 8-2-12/01371)>>> https://www.gb.by/izdaniya/gb/o-markirovke-tovarov-unifitsirovannymi-k

📎МНС отвечает на вопросы о маркировке товаров средствами идентификации>>> https://www.gb.by/aktual/mns-otvechaet-na-voprosy-o-markirovke-to

📎МНС – о внедрении механизма маркировки товаров>>> https://www.gb.by/aktual/mns-o-vnedrenii-mekhanizma-markirovki-to

<…>

Далее>>> https://www.gb.by/aktual/konspekt-dlya-odnoy-temy-markirovka-tova

#маркировка2021 #электронныенакладные

Маркировка товара - нанесение средств идентификации, с помощью, которых будет аккумулироваться информация об обороте товаров, перечень которых определен Правительством.

С 8 июля 2021 г. меняется механизм маркировки товаров. С этой даты товары должны будут маркироваться унифицированными контрольными знаками (УКЗ). До начала маркировки товаров средствами идентификации субъектам хозяйствования необходимо произвести ряд действий: зарегистрироваться в системе маркировки; в системе автоматической идентификации, приобрести УКЗ и др.

Средства идентификации представляют собой уникальную последовательность символов в машиночитаемой форме, представленную в виде штрихового кода, или записанную на радиочастотную метку, или представленную с использованием иного средства (технологии) автоматической идентификации, предназначенного для идентификации экземпляров товаров.

Товары будут маркироваться путем нанесения на них и (или) на их упаковку средств идентификации или материальных носителей, содержащих средства идентификации.

☝Еще одно нововведение – это обязательное использование электронных накладных в отношении некоторых товаров, подлежащих маркировке средствами идентификации.

С 1 июля в порядок заполнения ТН и ТТН внесены изменения. Это связано с введение нового механизма маркировки товара, что повлекло за собой необходимость указания в накладных дополнительных реквизитов.

📚Наши эксперты создали конспект, в котором собраны самые актуальные материалы, разъяснения, комментарии как налоговых органов так и специалистов.

🔎В конспекте вы найдете

📌Нормативные документы комментарии к ним

📎Постановление Министерства по налогам и сборам Республики Беларусь от 3 мая 2021 г. № 17 «О реализации Указа Президента Республики Беларусь от 10 июня 2011 г. № 243».>>> https://www.gb.by/izdaniya/gb/vnedrenie-mekhanizma-markirovki-tovarov

📎Маркировка молочной продукции (Письмо МНС Республики Беларусь от 07.06.2021 № 8-2-12/03496 «О рассмотрении обращения») >>> https://www.gb.by/izdaniya/gb/markirovka-molochnoy-produktsii-pismo-mn

📎О маркировке товаров унифицированными контрольными знаками (Письмо МНС Республики Беларусь от 18.06.2021 № 8-2-12/01371)>>> https://www.gb.by/izdaniya/gb/o-markirovke-tovarov-unifitsirovannymi-k

📎МНС отвечает на вопросы о маркировке товаров средствами идентификации>>> https://www.gb.by/aktual/mns-otvechaet-na-voprosy-o-markirovke-to

📎МНС – о внедрении механизма маркировки товаров>>> https://www.gb.by/aktual/mns-o-vnedrenii-mekhanizma-markirovki-to

<…>

Далее>>> https://www.gb.by/aktual/konspekt-dlya-odnoy-temy-markirovka-tova

www.gb.by

Внедрение механизма маркировки товаров

📑Внесение изменений (исправлений) в электронные накладные: соблюдаем требования законодательства

#электронныенакладные

🗂При оприходовании товара, поступающего по электронной товарно-транспортной накладной (ЭТТН), обнаружены расхождения с ее данными (излишки, недостачи).

❓Каким образом можно откорректировать эти расхождения: внести изменения в саму ЭТТН или же нужно создавать акт расхождения?

📌Порядок внесения изменений и (или) исправлений в электронные накладные (ЭТН и (или) ЭТТН) в настоящее время установлен постановлением Национальной академии наук Беларуси, Минфина, МНС и Минсвязи Республики Беларусь от 12.12.2019 № 12/76/42/20 (с учетом изменений и дополнений от 03.05.2021 № 2/37/20/7), которым утвержден технический нормативный правовой акт «Структура и формат электронных документов».

🖋Этот ТНПА устанавливает структуру и формат электронных накладных, в т.ч. требования к процессу их создания, передачи, получения.

☝Так, п. 31 ТНПА № 12/76/42/20 регламентировано следующее: если в электронную накладную не требуется внесение изменений и (или) дополнений, грузополучатель не позднее дня фактического получения товаров:

▪️подписывает ЭТТН или ЭТН ЭЦП ответственного лица (ответственных лиц);

▪️передает ЭТТН или ЭТН в адрес грузоотправителя через EDI-провайдера в порядке, определенном пп. 24–30 настоящего ТНПА. При этом EDI-провайдером в программном комплексе «Система прослеживаемости товаров» (ПК СПТ) направляется ЭТТН или ЭТН, подписанная ЭЦП ответственных лиц грузоотправителя и грузополучателя;

▪️сохраняет подписанную ЭТТН или ЭТН в электронном виде.

✍Выявленные при приемке товаров расхождения фактических данных о товарах с соответствующими данными, указанными в ЭТТН или ЭТН, подлежат документальному оформлению в порядке, установленном Положением о приемке товаров по количеству и качеству, утвержденным постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290, и (или) договором или в ином порядке в соответствии с законодательством.

>>>

💻Читайте подробнее на портале GB.BY⤵️⤵️⤵️

#электронныенакладные

🗂При оприходовании товара, поступающего по электронной товарно-транспортной накладной (ЭТТН), обнаружены расхождения с ее данными (излишки, недостачи).

❓Каким образом можно откорректировать эти расхождения: внести изменения в саму ЭТТН или же нужно создавать акт расхождения?

📌Порядок внесения изменений и (или) исправлений в электронные накладные (ЭТН и (или) ЭТТН) в настоящее время установлен постановлением Национальной академии наук Беларуси, Минфина, МНС и Минсвязи Республики Беларусь от 12.12.2019 № 12/76/42/20 (с учетом изменений и дополнений от 03.05.2021 № 2/37/20/7), которым утвержден технический нормативный правовой акт «Структура и формат электронных документов».

🖋Этот ТНПА устанавливает структуру и формат электронных накладных, в т.ч. требования к процессу их создания, передачи, получения.

☝Так, п. 31 ТНПА № 12/76/42/20 регламентировано следующее: если в электронную накладную не требуется внесение изменений и (или) дополнений, грузополучатель не позднее дня фактического получения товаров:

▪️подписывает ЭТТН или ЭТН ЭЦП ответственного лица (ответственных лиц);

▪️передает ЭТТН или ЭТН в адрес грузоотправителя через EDI-провайдера в порядке, определенном пп. 24–30 настоящего ТНПА. При этом EDI-провайдером в программном комплексе «Система прослеживаемости товаров» (ПК СПТ) направляется ЭТТН или ЭТН, подписанная ЭЦП ответственных лиц грузоотправителя и грузополучателя;

▪️сохраняет подписанную ЭТТН или ЭТН в электронном виде.

✍Выявленные при приемке товаров расхождения фактических данных о товарах с соответствующими данными, указанными в ЭТТН или ЭТН, подлежат документальному оформлению в порядке, установленном Положением о приемке товаров по количеству и качеству, утвержденным постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290, и (или) договором или в ином порядке в соответствии с законодательством.

>>>

💻Читайте подробнее на портале GB.BY⤵️⤵️⤵️

📑Функционирование механизма электронных накладных: 2 случая обязательного их использования

#электронныенакладные

💻В настоящее время использование электронных накладных пока еще является правом организации, если иное не установлено Президентом Республики Беларусь.

☝Однако есть случаи обязательного использования электронных накладных.

🔎В материале рассмотрим:

🔹️Понятие электронных накладных

🔹️Основные положения законодательства, регламентирующие процесс работы с электронными накладными, транспортными документами и электронными сообщениями

🔹️Обязанность по использованию электронных накладных, предусмотренная Указом № 496

🔹️Ответственность за неиспользование электронных накладных

🔹️Маркировка товаров

🔹️Ответственность за нарушение порядка маркировки и идентификации

🔹️Процедурный порядок действий по маркировке товаров

Читать подробнее⤵️⤵️⤵️

#электронныенакладные

💻В настоящее время использование электронных накладных пока еще является правом организации, если иное не установлено Президентом Республики Беларусь.

☝Однако есть случаи обязательного использования электронных накладных.

🔎В материале рассмотрим:

🔹️Понятие электронных накладных

🔹️Основные положения законодательства, регламентирующие процесс работы с электронными накладными, транспортными документами и электронными сообщениями

🔹️Обязанность по использованию электронных накладных, предусмотренная Указом № 496

🔹️Ответственность за неиспользование электронных накладных

🔹️Маркировка товаров

🔹️Ответственность за нарушение порядка маркировки и идентификации

🔹️Процедурный порядок действий по маркировке товаров

Читать подробнее⤵️⤵️⤵️

📂Алгоритм работы с электронными накладными: требования к созданию, доступ к информации, указанной в них

#электронныенакладные

📌Требования к созданию электронных накладных и электронных сообщений

Создаваемые электронные накладные, за исключением электронных сообщений, должны быть:

✔подписаны ЭЦП ответственных лиц участников электронного документооборота (за исключением EDI-провайдера(-ов), выработанной с использованием личных ключей, сертификаты открытых ключей которых изданы республиканским удостоверяющим центром Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь. Подтверждение полномочий ответственных лиц участников электронного документооборота на подписание электронных накладных осуществляется с использованием атрибутных сертификатов;

✔переданы и получены через EDI-провайдера(-ов) (подп. 1.5 п. 1 постановления № 940).

Создаваемые электронные сообщения должны:

✔быть подписаны ЭЦП ответственных лиц грузоотправителя, выработанной с использованием личных ключей, сертификаты открытых ключей которых изданы республиканским удостоверяющим центром Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь;

✔быть переданы EDI-провайдеру;

✔успешно пройти контроль в программном комплексе «Система прослеживаемости товаров» государственной информационной системы «Программно-технический комплекс по автоматизации процесса расчета подлежащих уплате в бюджет налогов, сборов (пошлин) и представлению в налоговые органы налоговых деклараций (расчетов) в электронном виде», и по ним должно быть получено уведомление EDI-провайдера об успешном прохождении контроля в ПК СПТ.

Рассмотрим подробнее⤵️

#электронныенакладные

📌Требования к созданию электронных накладных и электронных сообщений

Создаваемые электронные накладные, за исключением электронных сообщений, должны быть:

✔подписаны ЭЦП ответственных лиц участников электронного документооборота (за исключением EDI-провайдера(-ов), выработанной с использованием личных ключей, сертификаты открытых ключей которых изданы республиканским удостоверяющим центром Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь. Подтверждение полномочий ответственных лиц участников электронного документооборота на подписание электронных накладных осуществляется с использованием атрибутных сертификатов;

✔переданы и получены через EDI-провайдера(-ов) (подп. 1.5 п. 1 постановления № 940).

Создаваемые электронные сообщения должны:

✔быть подписаны ЭЦП ответственных лиц грузоотправителя, выработанной с использованием личных ключей, сертификаты открытых ключей которых изданы республиканским удостоверяющим центром Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь;

✔быть переданы EDI-провайдеру;

✔успешно пройти контроль в программном комплексе «Система прослеживаемости товаров» государственной информационной системы «Программно-технический комплекс по автоматизации процесса расчета подлежащих уплате в бюджет налогов, сборов (пошлин) и представлению в налоговые органы налоговых деклараций (расчетов) в электронном виде», и по ним должно быть получено уведомление EDI-провайдера об успешном прохождении контроля в ПК СПТ.

Рассмотрим подробнее⤵️

📂До 1 января 2023 года организациям необходимо восстановить электронные накладные по операциям прослеживаемости, ранее оформленным по бумажным накладным

#электронныенакладные

📅До нового года остались считаные дни. С 1 января 2023 г. прекращает действовать установленный МНС мораторий на применение мер ответственности за необеспечение организациями и ИП использования электронных накладных при обороте товаров, подлежащих маркировке и прослеживаемости. Окончание моратория означает, что организации и ИП должны до указанной даты:

✔️оформить электронные накладные по всем операциям прослеживаемости, ранее оформленным по бумажным накладным;

✔️выставить к исходному ЭСЧФ исправленный ЭСЧФ (при наличии в ранее выставленном исходном ЭСЧФ в стр. 30 реквизитов бумажной накладной).

Все подробности – в предлагаемом материале👇

#электронныенакладные

📅До нового года остались считаные дни. С 1 января 2023 г. прекращает действовать установленный МНС мораторий на применение мер ответственности за необеспечение организациями и ИП использования электронных накладных при обороте товаров, подлежащих маркировке и прослеживаемости. Окончание моратория означает, что организации и ИП должны до указанной даты:

✔️оформить электронные накладные по всем операциям прослеживаемости, ранее оформленным по бумажным накладным;

✔️выставить к исходному ЭСЧФ исправленный ЭСЧФ (при наличии в ранее выставленном исходном ЭСЧФ в стр. 30 реквизитов бумажной накладной).

Все подробности – в предлагаемом материале👇

#маркировка #электронныенакладные

📢МНС разъяснило вопрос оформления электронных накладных при отгрузке в РФ товаров, маркированных незащищенными средствами идентификации.

☝️Второй вопрос, на который отвечает МНС, касается использования электронных накладных при обороте товаров, маркированных средствами идентификации российского образца, сгенерированными на номера ограниченной циркуляции GTIN российского образца, начинающегося на 029, использованного для маркировки остатков товаров в РФ по упрощенному порядку.

>>>

Подробнее читайте на портале GB.BY👇

Оформление электронных накладных при отгрузке товаров в РФ: МНС разъясняет

📢МНС разъяснило вопрос оформления электронных накладных при отгрузке в РФ товаров, маркированных незащищенными средствами идентификации.

☝️Второй вопрос, на который отвечает МНС, касается использования электронных накладных при обороте товаров, маркированных средствами идентификации российского образца, сгенерированными на номера ограниченной циркуляции GTIN российского образца, начинающегося на 029, использованного для маркировки остатков товаров в РФ по упрощенному порядку.

>>>

Подробнее читайте на портале GB.BY👇

Оформление электронных накладных при отгрузке товаров в РФ: МНС разъясняет

📑Прослеживаемость товаров: проверьте, все ли созданные электронные накладные попали в ПК СПТ

#электронныенакладные

Перечень товаров, сведения об обороте которых являются предметом прослеживаемой, утвержден постановлением № 250. Оборот таких товаров допускается только с использованием электронных накладных.

В электронных накладных должны содержаться помимо сведений, предусмотренных для заполнения бумажных накладных, следующие сведения (подп. 2.2 п. 2 постановления № 940:

📍международные идентификационные номера участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN)), присваиваемые системой автоматической идентификации ГС1 Беларуси;

📍международный идентификационный номер товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN));

📍код товара на уровне 10 знаков в соответствии с ТН ВЭД ЕАЭС;

📍единицы измерения, подлежащие указанию в электронных накладных, установленные Советом Министров (для холодильников, шин и велотоваров такой единицей является штука);

📍количество товара в единицах измерения;

📍цена за единицу измерения товара;

📍тип, дата и номер приходного документа, по которому был получен товар, указываемый в электронной накладной;

📍номер строки в приходном документе, по которому был получен товар, указываемый в электронной накладной.

Читать материал подробнее⤵️

#электронныенакладные

Перечень товаров, сведения об обороте которых являются предметом прослеживаемой, утвержден постановлением № 250. Оборот таких товаров допускается только с использованием электронных накладных.

В электронных накладных должны содержаться помимо сведений, предусмотренных для заполнения бумажных накладных, следующие сведения (подп. 2.2 п. 2 постановления № 940:

📍международные идентификационные номера участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN)), присваиваемые системой автоматической идентификации ГС1 Беларуси;

📍международный идентификационный номер товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN));

📍код товара на уровне 10 знаков в соответствии с ТН ВЭД ЕАЭС;

📍единицы измерения, подлежащие указанию в электронных накладных, установленные Советом Министров (для холодильников, шин и велотоваров такой единицей является штука);

📍количество товара в единицах измерения;

📍цена за единицу измерения товара;

📍тип, дата и номер приходного документа, по которому был получен товар, указываемый в электронной накладной;

📍номер строки в приходном документе, по которому был получен товар, указываемый в электронной накладной.

Читать материал подробнее⤵️

{kind=link}

#маркировка #электронныенакладные

📃Электронные накладные – это товарно-транспортные и товарные накладные в виде электронных документов и электронных сообщений (п. 7 Перечня № 496). Они создаются в отношении маркируемых товаров и товаров, подлежащих прослеживаемости (перечень последних определен постановлением № 250.

🖊️Между этими видами накладных есть отличия в порядке заполнения и целях их использования.

📌Электронные накладные

Порядок создания, передачи и получения электронных накладных определен постановлением № 940.

Такие накладные имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

Электронные накладные создаются:

1️⃣при обороте товаров, маркированных незащищенными средствами идентификации.

2️⃣при обороте товаров, подлежащих прослеживаемости (п. 14 Положения о функционировании системы прослеживаемости).

📌Электронные сообщения

Электронные сообщения также имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

☝️Они создаются грузоотправителем при отгрузке товаров, подлежащих прослеживаемости и (или) маркировке незащищенными СИ, в адрес:

▪️организации, местом нахождения которой не является Республика Беларусь;

▪️иностранного гражданина и (или) лица без гражданства, осуществляющих предпринимательскую и иную хозяйственную (экономическую) деятельность (абз. 2 части первой п. 14 Положения о функционировании системы прослеживаемости; п. 7 Перечня № 496).

📗Читайте подробнее в журнале «Главный Бухгалтер» №31.

📃Электронные накладные – это товарно-транспортные и товарные накладные в виде электронных документов и электронных сообщений (п. 7 Перечня № 496). Они создаются в отношении маркируемых товаров и товаров, подлежащих прослеживаемости (перечень последних определен постановлением № 250.

🖊️Между этими видами накладных есть отличия в порядке заполнения и целях их использования.

📌Электронные накладные

Порядок создания, передачи и получения электронных накладных определен постановлением № 940.

Такие накладные имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

Электронные накладные создаются:

1️⃣при обороте товаров, маркированных незащищенными средствами идентификации.

2️⃣при обороте товаров, подлежащих прослеживаемости (п. 14 Положения о функционировании системы прослеживаемости).

📌Электронные сообщения

Электронные сообщения также имеют формы товарно-транспортных и товарных накладных, утвержденные постановлением № 58.

☝️Они создаются грузоотправителем при отгрузке товаров, подлежащих прослеживаемости и (или) маркировке незащищенными СИ, в адрес:

▪️организации, местом нахождения которой не является Республика Беларусь;

▪️иностранного гражданина и (или) лица без гражданства, осуществляющих предпринимательскую и иную хозяйственную (экономическую) деятельность (абз. 2 части первой п. 14 Положения о функционировании системы прослеживаемости; п. 7 Перечня № 496).

📗Читайте подробнее в журнале «Главный Бухгалтер» №31.

#маркировка #электронныенакладные

✍️С 1 мая 2024 г. вступило в силу постановление № 9/75/35/26, которым:

✅ утверждены структура и формат электронных накладных (ЭТТН и ЭТН) и иных документов, подтверждающих перемещение товаров при осуществлении взаимной торговли с другими государствами;

✅ внесен ряд существенных новшеств в порядок применения электронных накладных и функционирования механизма электронного документооборота.

☝️Несмотря на то что данное постановление действует уже четвертый месяц, у организаций возникают вопросы по его применению в отношении ЭТТН (ЭТН) и электронных сообщений.

✅Читать ответы на вопросы >>>

✍️С 1 мая 2024 г. вступило в силу постановление № 9/75/35/26, которым:

☝️Несмотря на то что данное постановление действует уже четвертый месяц, у организаций возникают вопросы по его применению в отношении ЭТТН (ЭТН) и электронных сообщений.

✅Читать ответы на вопросы >>>

Please open Telegram to view this post

VIEW IN TELEGRAM

#электронныенакладные

✍️Постановлением Совета Министров Республики Беларусь от 25.07.2024 № 537 с 1 декабря 2024 г. существенно расширится перечень товаров, сведения об обороте которых являются предметом прослеживаемости.

📑В него включены молочная продукция, бакалейная продукция (чай, кофе, масло растительное, мука, крупы, макароны), печенье, пряники, шоколад, обувные товары, сложнобытовая техника (пылесосы, утюги, машины стиральные и посудомоечные, комбайны кухонные, микроволновые печи, мультиварки, фены, электрочайники, дрели, варочные панели), моющие средства для стирки.

❗На субъекты хозяйствования, осуществляющие операции с данными товарами, будет возлагаться ряд дополнительных требований для их оборота, поэтому все необходимые мероприятия надо провести до 1 декабря т.г.

Читать

✍️Постановлением Совета Министров Республики Беларусь от 25.07.2024 № 537 с 1 декабря 2024 г. существенно расширится перечень товаров, сведения об обороте которых являются предметом прослеживаемости.

📑В него включены молочная продукция, бакалейная продукция (чай, кофе, масло растительное, мука, крупы, макароны), печенье, пряники, шоколад, обувные товары, сложнобытовая техника (пылесосы, утюги, машины стиральные и посудомоечные, комбайны кухонные, микроволновые печи, мультиварки, фены, электрочайники, дрели, варочные панели), моющие средства для стирки.

❗На субъекты хозяйствования, осуществляющие операции с данными товарами, будет возлагаться ряд дополнительных требований для их оборота, поэтому все необходимые мероприятия надо провести до 1 декабря т.г.

Читать

#маркировка #учетшин #электронныенакладные #прослеживаемостьтоваров

🛞В отношении шин применяется две системы контроля – маркировка и прослеживаемость. Давайте разберемся, какие именно шины подпадают под оформление электронными накладными👇

❓Какие шины подлежат прослеживаемости и маркировке СИ?

🛞Список таких шин определен постановлением № 250 и действует с 01.12.2021.

☝️Так, прослеживаемости подлежат шины пневматические резиновые новые:

✔ для легковых автомобилей (включая грузопассажирские автомобили-фургоны и спортивные автомобили) с посадочным диаметром не более 16 дюймов из кода ТН ВЭД ЕАЭС 4011 10 000 3;

✔ для легковых автомобилей (включая грузопассажирские автомобили-фургоны и спортивные автомобили) прочие из кода ТН ВЭД ЕАЭС 4011 10 000 9;

✔ для автобусов или моторных транспортных средств для перевозки грузов с индексом нагрузки не более 121 из кода ТН ВЭД ЕАЭС 4011 20 100 0;

✔ для автобусов или моторных транспортных средств для перевозки грузов с индексом нагрузки более 121 из кода ТН ВЭД ЕАЭС 4011 20 900 0;

✔ для мотоциклов из кода ТН ВЭД ЕАЭС 4011 40 000 0;

✔ для сельскохозяйственных или лесохозяйственных транспортных средств и машин из кода ТН ВЭД ЕАЭС 4011 70 000 0;

✔ для транспортных средств и машин, используемых в строительстве, горном деле или промышленности, из кода ТН ВЭД ЕАЭС 4011 80 000 0;

✔ прочие из кода ТН ВЭД ЕАЭС 4011 90 000 0.

Обратите внимание❗ Шины, классифицируемые вышеуказанными кодами ТН ВЭД ЕАЭС, маркируются СИ (пп. 12–21 постановления № 1030).

Какие операции с шинами должны оформляться электронными накладными читайте в журнале «Главный Бухгалтер» №40.

Читать

🛞В отношении шин применяется две системы контроля – маркировка и прослеживаемость. Давайте разберемся, какие именно шины подпадают под оформление электронными накладными👇

❓Какие шины подлежат прослеживаемости и маркировке СИ?

🛞Список таких шин определен постановлением № 250 и действует с 01.12.2021.

☝️Так, прослеживаемости подлежат шины пневматические резиновые новые:

Обратите внимание❗ Шины, классифицируемые вышеуказанными кодами ТН ВЭД ЕАЭС, маркируются СИ (пп. 12–21 постановления № 1030).

Какие операции с шинами должны оформляться электронными накладными читайте в журнале «Главный Бухгалтер» №40.

Читать

Please open Telegram to view this post

VIEW IN TELEGRAM

#маркировка #прослеживаемостьтоваров #электронныенакладные

🗂️Субъект хозяйствования в октябре 2024 г. приобрел товары, подлежащие прослеживаемости (бытовая техника, моющие средства), и отразил их в бухгалтерском учете в составе основных средств на счете 01 «Основные средства» (бытовая техника) и на счете 10 «Материалы» (моющие средства). ☝️Поступившие материальные ценности субъект хозяйствования использует для собственных нужд (в качестве композиционного оформления в витринах магазина, хранения продуктов питания сотрудников организации и т.д.). 🖊️В ходе производственной деятельности возникла необходимость в декабре 2025 г. произвести транспортировку этих товаров в обособленные структурные подразделения с выездом на автомобильные дороги общего пользования.

❓Следует ли представлять в ПК СПТ сведения об остатках таких товаров, имеющихся на дату введения прослеживаемости?

❓Требуется ли создание электронных накладных при транспортировке таких товаров между обособленными структурными подразделениями?

💡Не требуется представление сведений в ПК СПТ.

📄 Электронные накладные не составляются при условии учета товаров в составе основных средств или средств в обороте.

🖊️На субъекты хозяйствования, осуществляющие операции, связанные с оборотом товаров, подлежащих прослеживаемости, возлагается обязанность использовать электронные накладные.

👆Исходя из вышеизложенного использование ранее приобретенных (до введения в отношении их прослеживаемости) товаров в хозяйственной деятельности организации (в качестве хозинвентаря, для композиционного оформления в магазинах, хранения продуктов питания сотрудников организации и т.д.) не относится к операциям, связанным с оборотом товаров, и представление сведений о таких остатках в налоговые органы (ПК СПТ) не требуется.

🖊️В случае необходимости совершения операций, связанных с оборотом материальных ценностей (в т.ч. их транспортировка, единичная реализация), эти операции могут совершаться без обязательного использования электронных накладных при условии наличия у субъекта хозяйствования документов, подтверждающих, что такие товары числятся (числились) в составе основных средств или средств в обороте.

✅Больше примеров по теме читайте в журнале «Главный Бухгалтер» №40.

🗂️Субъект хозяйствования в октябре 2024 г. приобрел товары, подлежащие прослеживаемости (бытовая техника, моющие средства), и отразил их в бухгалтерском учете в составе основных средств на счете 01 «Основные средства» (бытовая техника) и на счете 10 «Материалы» (моющие средства). ☝️Поступившие материальные ценности субъект хозяйствования использует для собственных нужд (в качестве композиционного оформления в витринах магазина, хранения продуктов питания сотрудников организации и т.д.). 🖊️В ходе производственной деятельности возникла необходимость в декабре 2025 г. произвести транспортировку этих товаров в обособленные структурные подразделения с выездом на автомобильные дороги общего пользования.

❓Следует ли представлять в ПК СПТ сведения об остатках таких товаров, имеющихся на дату введения прослеживаемости?

❓Требуется ли создание электронных накладных при транспортировке таких товаров между обособленными структурными подразделениями?

💡Не требуется представление сведений в ПК СПТ.

🖊️На субъекты хозяйствования, осуществляющие операции, связанные с оборотом товаров, подлежащих прослеживаемости, возлагается обязанность использовать электронные накладные.

👆Исходя из вышеизложенного использование ранее приобретенных (до введения в отношении их прослеживаемости) товаров в хозяйственной деятельности организации (в качестве хозинвентаря, для композиционного оформления в магазинах, хранения продуктов питания сотрудников организации и т.д.) не относится к операциям, связанным с оборотом товаров, и представление сведений о таких остатках в налоговые органы (ПК СПТ) не требуется.

🖊️В случае необходимости совершения операций, связанных с оборотом материальных ценностей (в т.ч. их транспортировка, единичная реализация), эти операции могут совершаться без обязательного использования электронных накладных при условии наличия у субъекта хозяйствования документов, подтверждающих, что такие товары числятся (числились) в составе основных средств или средств в обороте.

✅Больше примеров по теме читайте в журнале «Главный Бухгалтер» №40.

Please open Telegram to view this post

VIEW IN TELEGRAM

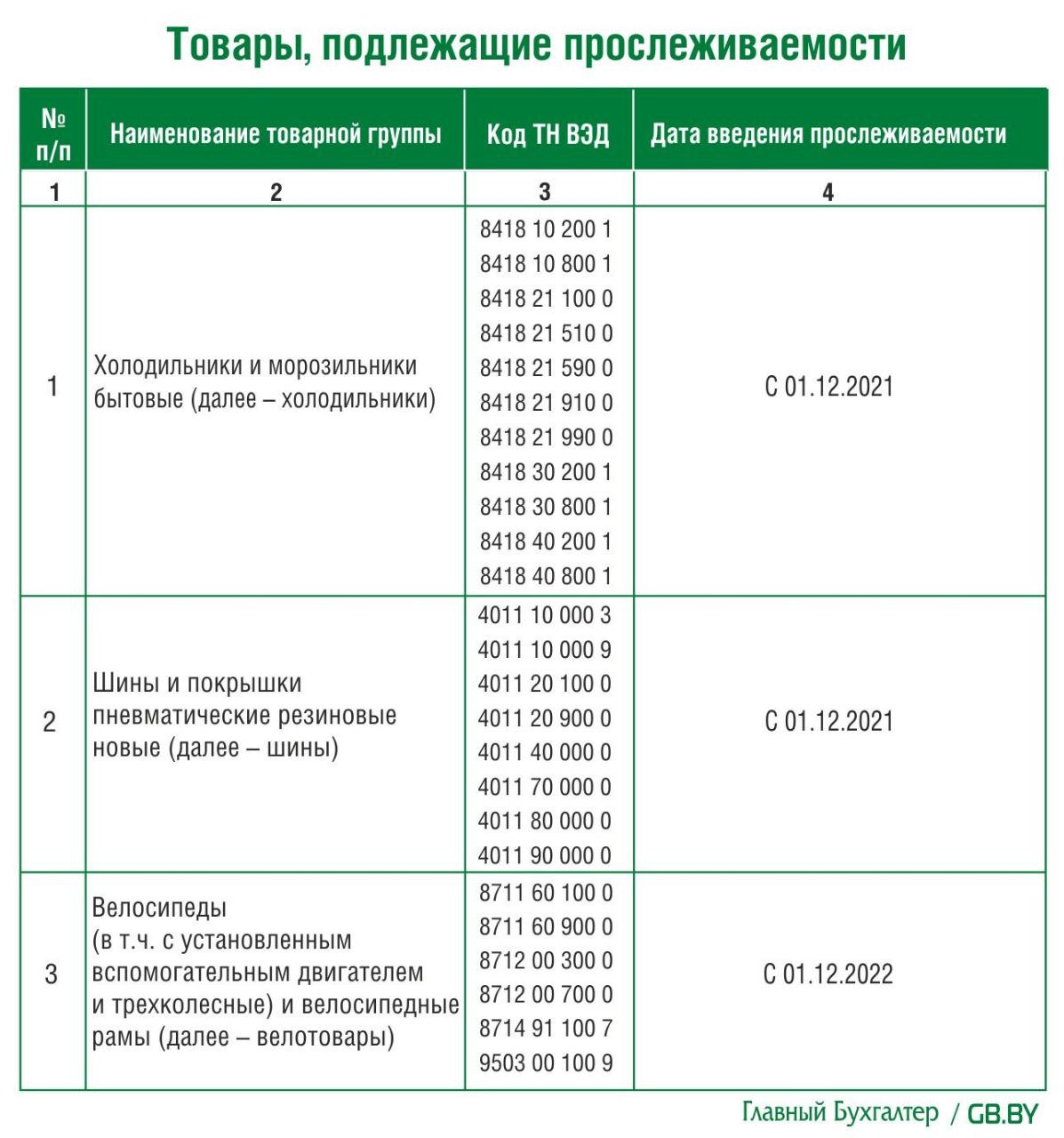

#электронныенакладные

#прослеживаемостьтоваров

🖊️До 1 декабря 2024 г. в перечень товаров, сведения об обороте которых являются предметом прослеживаемости, входят: холодильники и морозильники бытовые; шины и покрышки пневматические резиновые новые; велосипеды (в т.ч. с установленным вспомогательным двигателем и трехколесные) и велосипедные рамы.

❗С 1 декабря 2024 г. этот перечень значительно расширяется: в него добавляется еще 36 наименований: молочная продукция, бакалейная продукция (чай, кофе, масло растительное, мука, крупы, макароны), печенье, пряники, шоколад, обувные товары, сложнобытовая техника (пылесосы, утюги, машины стиральные и посудомоечные, комбайны кухонные, микроволновые печи, чайники, мультиварки, фены, электрочайники, дрели, варочные панели), средства моющие для стирки.

📄Прослеживаемость означает, что сведения об указанных товарах и операциях, связанных с оборотом этих товаров, передаются в программный комплекс «Система прослеживаемости товаров» АИС «Расчет налогов» МНС. При осуществлении операций, связанных с оборотом указанных товаров, все организации (производители, импортеры, субъекты оптовой и розничной торговли) обязаны использовать электронные накладные.

🖊️Подготовиться к изменениям и снять возникающие на практике вопросы, связанные с прослеживаемостью товаров и использованием электронных накладных, помогут материалы нашего конспекта.

👩💻 Читать конспект >>>

#прослеживаемостьтоваров

🖊️До 1 декабря 2024 г. в перечень товаров, сведения об обороте которых являются предметом прослеживаемости, входят: холодильники и морозильники бытовые; шины и покрышки пневматические резиновые новые; велосипеды (в т.ч. с установленным вспомогательным двигателем и трехколесные) и велосипедные рамы.

❗С 1 декабря 2024 г. этот перечень значительно расширяется: в него добавляется еще 36 наименований: молочная продукция, бакалейная продукция (чай, кофе, масло растительное, мука, крупы, макароны), печенье, пряники, шоколад, обувные товары, сложнобытовая техника (пылесосы, утюги, машины стиральные и посудомоечные, комбайны кухонные, микроволновые печи, чайники, мультиварки, фены, электрочайники, дрели, варочные панели), средства моющие для стирки.

📄Прослеживаемость означает, что сведения об указанных товарах и операциях, связанных с оборотом этих товаров, передаются в программный комплекс «Система прослеживаемости товаров» АИС «Расчет налогов» МНС. При осуществлении операций, связанных с оборотом указанных товаров, все организации (производители, импортеры, субъекты оптовой и розничной торговли) обязаны использовать электронные накладные.

🖊️Подготовиться к изменениям и снять возникающие на практике вопросы, связанные с прослеживаемостью товаров и использованием электронных накладных, помогут материалы нашего конспекта.

Please open Telegram to view this post

VIEW IN TELEGRAM