#подоходныйналог

📂Подоходный налог с резидентов и нерезидентов Республики Беларусь: как не допустить ошибок при подготовке налоговой декларации

🗂️Ситуация:

В организации увольняется работник. Его последний рабочий день приходится на 5 июля 2023 г. Срок выплаты заработной платы в данной организации – 15-е число месяца, следующего за прошедшим.

Организация 05.07.2023 выплачивает работнику заработную плату за июнь и за часть дней, приходящихся на июль 2023 г. В бухгалтерском учете доход отражается исходя из фактического периода начисления (за июнь – в июне 2023 г., за июль – в июле 2023 г.).

❓Вопрос:

Как правильно отразить в налоговой декларации сумму подоходного налога, удержанного и перечисленного в бюджет 05.07.2023 с доходов работника?

💡Ответ:

Сумма налога отражается в июле 2023 г.

❗️В налоговой декларации сумма подоходного налога отражается как подлежащая перечислению в бюджет в июле 2023 г.

📚Обоснуем ответ.

В налоговой декларации отражается сумма подлежащего перечислению в бюджет подоходного налога с фактически выплаченного дохода. При заполнении налоговой декларации нужно руководствоваться следующим правилом: на какой месяц приходится срок перечисления налога в бюджет, в том месяце и отражается сумма такого налога.

В рассматриваемой ситуации фактическая выплата дохода как в виде заработной платы за июнь 2023 г., так и в виде окончательного расчета при увольнении работника производится 05.07.2023 (в последний день его работы). Следовательно, срок перечисления подоходного налога с таких доходов в бюджет приходится на июль 2023 г. независимо от того, за какие месяцы начислены выплаченные доходы (п. 6 ст. 216 НК).

Давайте рассмотрим другие ситуации ⤵️

📂Подоходный налог с резидентов и нерезидентов Республики Беларусь: как не допустить ошибок при подготовке налоговой декларации

🗂️Ситуация:

В организации увольняется работник. Его последний рабочий день приходится на 5 июля 2023 г. Срок выплаты заработной платы в данной организации – 15-е число месяца, следующего за прошедшим.

Организация 05.07.2023 выплачивает работнику заработную плату за июнь и за часть дней, приходящихся на июль 2023 г. В бухгалтерском учете доход отражается исходя из фактического периода начисления (за июнь – в июне 2023 г., за июль – в июле 2023 г.).

❓Вопрос:

Как правильно отразить в налоговой декларации сумму подоходного налога, удержанного и перечисленного в бюджет 05.07.2023 с доходов работника?

💡Ответ:

Сумма налога отражается в июле 2023 г.

❗️В налоговой декларации сумма подоходного налога отражается как подлежащая перечислению в бюджет в июле 2023 г.

📚Обоснуем ответ.

В налоговой декларации отражается сумма подлежащего перечислению в бюджет подоходного налога с фактически выплаченного дохода. При заполнении налоговой декларации нужно руководствоваться следующим правилом: на какой месяц приходится срок перечисления налога в бюджет, в том месяце и отражается сумма такого налога.

В рассматриваемой ситуации фактическая выплата дохода как в виде заработной платы за июнь 2023 г., так и в виде окончательного расчета при увольнении работника производится 05.07.2023 (в последний день его работы). Следовательно, срок перечисления подоходного налога с таких доходов в бюджет приходится на июль 2023 г. независимо от того, за какие месяцы начислены выплаченные доходы (п. 6 ст. 216 НК).

Давайте рассмотрим другие ситуации ⤵️

#подоходныйналог

📂Когда организация может предоставить одинокому родителю стандартный вычет в повышенном размере?

Работники, признаваемые одинокими родителями, имеют право на стандартные налоговые вычеты в повышенном размере.

Давайте на конкретной ситуации разберемся, кто относится к такой категории плательщиков, на основании каких документов предоставляется стандартный вычет в повышенном размере и с какого момента.

📂Когда организация может предоставить одинокому родителю стандартный вычет в повышенном размере?

Работники, признаваемые одинокими родителями, имеют право на стандартные налоговые вычеты в повышенном размере.

Давайте на конкретной ситуации разберемся, кто относится к такой категории плательщиков, на основании каких документов предоставляется стандартный вычет в повышенном размере и с какого момента.

#подоходныйналог

Предоставление стандартного вычета за обучение в период каникул

Работник в сентябре 2022 г. представил в бухгалтерию организации (является для него местом основной работы) справку БГУ, согласно которой его совершеннолетний сын является студентом 1-го курса и получает первое высшее образование в дневной форме.

❓Вправе ли организация на период каникул сына-студента предоставлять работнику стандартный вычет за обучение?

При определении размера налоговой базы в соответствии с пп. 3–5 ст. 199 НК плательщики имеют право на получение стандартного налогового вычета в размере 46 руб. в месяц на каждого иждивенца.

Такой статус приобретают обучающиеся старше 18 лет, получающие в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное, первое высшее образование.

Для целей НК они признаются иждивенцами для своих родителей (абз. 1, 4 подп. 1.2 п. 1 ст. 209 НК).

📎Справочно:

под обучающимся понимается лицо, принятое (зачисленное) для освоения содержания образовательной программы, прохождения аттестации в порядке экстерната (подп. 1.23 п. 1 ст. 1 КоО ).

☝️Основанием для возникновения образовательных отношений с учреждением образования является договор, а когда заключение договора не требуется – решение руководителя о приеме (зачислении) лица в учреждение образования (п. 1 ст. 55 КоО).

Стандартный вычет на иждивенца-обучающегося предоставляется с месяца появления иждивенца и сохраняется до конца месяца, в котором обучающимся прекращены образовательные отношения с учреждением образования (абз. 1 и 3 части третьей подп. 1.2 п. 1 ст. 209 НК).

Основанием для предоставления работнику стандартного вычета на иждивенца-обучающегося является справка (ее копия) о том, что лицо старше 18 лет является (являлось) обучающимся и получает (получало) в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное или первое высшее образование, с указанием в ней периода, в течение которого это лицо является (являлось) обучающимся (абз. 4 части первой п. 3 ст. 209 НК).

На основании изложенного

>>>

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Подоходный налог с резидентов и нерезидентов Республики Беларусь: как не допустить ошибок при подготовке налоговой декларации

#подоходныйналог

✉️В январе 2023 г. в банке физическим лицом открыт вклад (депозит) в сумме 10 000 руб. сроком на 6 месяцев под 10 % годовых.

📅В апреле 2023 г. физическое лицо частично снимает проценты по вкладу в размере 200 руб. Доход в виде процентов по такому вкладу подлежит обложению подоходным налогом, так как денежные средства размещены во вклад на срок менее 1 года. При выплате процентов по вкладу в апреле 2023 г. в размере 200 руб. (начислен доход) банк как налоговый агент исчисляет и удерживает подоходный налог в размере 26 руб., фактически выплатив физическому лицу доход в размере 174 руб. Подоходный налог в размере 26 руб. перечисляется в бюджет по сроку 22.05.2023.

В мае 2023 г. физическое лицо досрочно расторгает договор банковского вклада (депозита), в связи с чем ставка по вкладу снижается до 3 % годовых. 👆Данное условие влечет за собой перерасчет размера дохода в виде процентов по вкладу. Размер начисленных процентов по договору составил 112,5 руб. Общая сумма исчисленного подоходного налога по данному договору – 14,63 руб. С учетом того, что банк уже удержал у физического лица налог в размере 26 руб., банк должен вернуть излишне удержанный подоходный налог в размере 11,37 руб. (26 руб. – 14,63 руб.).

❓Каким образом банку следует отразить суммы подоходного налога в налоговой декларации за II квартал 2023 г. при условии, что при работе с клиентами у банка возникает необходимость перерасчета сумм выплачиваемых физическим лицам доходов в виде процентов по банковским вкладам (депозитам) и перерасчета сумм исчисленного подоходного налога?

Общая сумма подоходного налога с процентов, выплаченных в мае 2023 г., отражается в налоговой декларации с учетом корректировок, произведенных в мае 2023 г.

>>>

Читать подробнее ⤵️⤵️⤵️

#подоходныйналог

✉️В январе 2023 г. в банке физическим лицом открыт вклад (депозит) в сумме 10 000 руб. сроком на 6 месяцев под 10 % годовых.

📅В апреле 2023 г. физическое лицо частично снимает проценты по вкладу в размере 200 руб. Доход в виде процентов по такому вкладу подлежит обложению подоходным налогом, так как денежные средства размещены во вклад на срок менее 1 года. При выплате процентов по вкладу в апреле 2023 г. в размере 200 руб. (начислен доход) банк как налоговый агент исчисляет и удерживает подоходный налог в размере 26 руб., фактически выплатив физическому лицу доход в размере 174 руб. Подоходный налог в размере 26 руб. перечисляется в бюджет по сроку 22.05.2023.

В мае 2023 г. физическое лицо досрочно расторгает договор банковского вклада (депозита), в связи с чем ставка по вкладу снижается до 3 % годовых. 👆Данное условие влечет за собой перерасчет размера дохода в виде процентов по вкладу. Размер начисленных процентов по договору составил 112,5 руб. Общая сумма исчисленного подоходного налога по данному договору – 14,63 руб. С учетом того, что банк уже удержал у физического лица налог в размере 26 руб., банк должен вернуть излишне удержанный подоходный налог в размере 11,37 руб. (26 руб. – 14,63 руб.).

❓Каким образом банку следует отразить суммы подоходного налога в налоговой декларации за II квартал 2023 г. при условии, что при работе с клиентами у банка возникает необходимость перерасчета сумм выплачиваемых физическим лицам доходов в виде процентов по банковским вкладам (депозитам) и перерасчета сумм исчисленного подоходного налога?

Общая сумма подоходного налога с процентов, выплаченных в мае 2023 г., отражается в налоговой декларации с учетом корректировок, произведенных в мае 2023 г.

>>>

Читать подробнее ⤵️⤵️⤵️

#подоходныйналог

✍️Обязанность представления налоговыми агентами в налоговые органы сведений о доходах, выплаченных физическим лицам, установлена частью второй п. 6 ст. 85 НК.

Давайте разберемся, что поменялось в 2023 г. в порядке представления сведений и как введенные новации следует применить на практике.

С 28 июня 2023 года изменилась форма сведений о доходах

📃Форма сведений содержится в приложении 9 к постановлению МНС № 35 и называется «Сведения о доходах физических лиц, признаваемых объектами обложения подоходным налогом с физических лиц, облагаемых по различным ставкам подоходного налога с физических лиц, включая сведения о льготах и суммах подоходного налога с физических лиц, представляемых организациями, представительствами иностранных организаций, открытыми в порядке, установленном законодательством, белорусскими индивидуальными предпринимателями, областными (Минской городской) нотариальными палатами, нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, признаваемыми налоговыми агентами».

☝️В 2023 г. данная форма претерпела изменения. Постановление МНС № 24 (вступило в силу 28 июня 2023 г.) привело постановление МНС № 35 в соответствие с новациями, внесенными в п. 6 ст. 85 НК с 1 января 2023 г.

Вниманию налоговых агентов: изменилась форма сведений о доходах физлиц

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

GB_BY Главный Бухгалтер

#налоговыйагент

✍️С 28 июня т.г. МНС обновило форму сведений о доходах физических лиц, облагаемых по различным ставкам подоходного налога.

Большинство изменений касается кодов доходов, в т.ч. их перечня, формулировок и нумерации.

📢В комментарии МНС перечисляет…

✍️С 28 июня т.г. МНС обновило форму сведений о доходах физических лиц, облагаемых по различным ставкам подоходного налога.

Большинство изменений касается кодов доходов, в т.ч. их перечня, формулировок и нумерации.

📢В комментарии МНС перечисляет…

#важноенамесяц

📝 10 важных дел сентября-2023

Чтобы вы не упустили главное, мы составили для вас памятку о 10 важных делах, которые непременно нужно выполнить в сентябре 2023 г.

1️⃣Уплатить авансовый платеж по транспортному налогу за III квартал 2023 г.

⌛️ Срок уплаты авансового платежа за III квартал 2023 г. – не позднее 22 сентября 2023 г.

2️⃣Уплатить налог на недвижимость за III квартал

Уплата налога на недвижимость производится плательщиками-организациями по их выбору один раз в год в размере исчисленной годовой суммы налога не позднее 22 марта налогового периода или ежеквартально не позднее 22-го числа третьего месяца каждого квартала в размере 1/4 исчисленной годовой суммы налога.

3️⃣Изучить форму сведений о доходах и порядок ее заполнения

Все налоговые агенты не позднее 1 апреля в 2024 г. будут представлять в налоговые органы сведения обо всех выплаченных физическим лицам доходах, предоставленных вычетах и исчисленных суммах подоходного налога. Рекомендуем изучить новую форму и перейти к подготовке к ее заполнению. А именно:

✔️заказать доработку бухгалтерских программ по учету доходов физических лиц;

✔️проверить имеющуюся информацию о физических лицах и выплаченных им доходах;

✔️восполнить недостающую информацию.

Для облегчения работы воспользуйтесь нашими материалами по теме:

Что нужно знать всем налоговым агентам о представлении сведений о доходах физлиц за 2023 год

4️⃣С 30 сентября приобретать и использовать транспортные средства по новым правилам

✍️С 30 сентября вступает в силу Указ Президента Республики Беларусь от 26.06.2023 № 191 «Об упорядочении приобретения и использования транспортных средств».

5️⃣С 4 сентября представить статистическую отчетность по новым формам 12-тр (авто) и 12-тр (электро) и указаниям

6️⃣Изучить измененные перечни товарообменных операций

Изменения вступают в силу с 30 сентября.

7️⃣Изучить изменения в персонифицированном учете с 1 января 2024 г.

8️⃣Правильно отразить расходы на материальную помощь работникам к школе

В конце августа очень многие предприятия оказывали своим работникам материальную помощь на приобретение школьной формы, портфелей, канцелярских принадлежностей. В сентябре еще есть время правильно закрыть данные расходы августа и проверить их отражение в бухгалтерском и налоговом учете, а заодно удостовериться в правильности документального оформления.

Для этого воспользуйтесь нашими материалами:

Когда покупка школьной формы – это не только забота родителей

Материальная помощь к новому учебному году 2023–2024: бухгалтерский и налоговый учет

9️⃣Учесть изменения в порядке прохождения военных сборов

🔟Подать заявление о ввозе, выставить ЭСЧФ, заполнить часть II налоговой декларации по НДС, уплатить «ввозной» НДС не позднее 20 сентября

Чтобы вы не упустили главное, мы составили для вас памятку о 10 важных делах, которые непременно нужно выполнить в сентябре 2023 г.

1️⃣Уплатить авансовый платеж по транспортному налогу за III квартал 2023 г.

2️⃣Уплатить налог на недвижимость за III квартал

Уплата налога на недвижимость производится плательщиками-организациями по их выбору один раз в год в размере исчисленной годовой суммы налога не позднее 22 марта налогового периода или ежеквартально не позднее 22-го числа третьего месяца каждого квартала в размере 1/4 исчисленной годовой суммы налога.

3️⃣Изучить форму сведений о доходах и порядок ее заполнения

Все налоговые агенты не позднее 1 апреля в 2024 г. будут представлять в налоговые органы сведения обо всех выплаченных физическим лицам доходах, предоставленных вычетах и исчисленных суммах подоходного налога. Рекомендуем изучить новую форму и перейти к подготовке к ее заполнению. А именно:

✔️заказать доработку бухгалтерских программ по учету доходов физических лиц;

✔️проверить имеющуюся информацию о физических лицах и выплаченных им доходах;

✔️восполнить недостающую информацию.

Для облегчения работы воспользуйтесь нашими материалами по теме:

Что нужно знать всем налоговым агентам о представлении сведений о доходах физлиц за 2023 год

4️⃣С 30 сентября приобретать и использовать транспортные средства по новым правилам

✍️С 30 сентября вступает в силу Указ Президента Республики Беларусь от 26.06.2023 № 191 «Об упорядочении приобретения и использования транспортных средств».

5️⃣С 4 сентября представить статистическую отчетность по новым формам 12-тр (авто) и 12-тр (электро) и указаниям

6️⃣Изучить измененные перечни товарообменных операций

Изменения вступают в силу с 30 сентября.

7️⃣Изучить изменения в персонифицированном учете с 1 января 2024 г.

8️⃣Правильно отразить расходы на материальную помощь работникам к школе

В конце августа очень многие предприятия оказывали своим работникам материальную помощь на приобретение школьной формы, портфелей, канцелярских принадлежностей. В сентябре еще есть время правильно закрыть данные расходы августа и проверить их отражение в бухгалтерском и налоговом учете, а заодно удостовериться в правильности документального оформления.

Для этого воспользуйтесь нашими материалами:

Когда покупка школьной формы – это не только забота родителей

Материальная помощь к новому учебному году 2023–2024: бухгалтерский и налоговый учет

9️⃣Учесть изменения в порядке прохождения военных сборов

🔟Подать заявление о ввозе, выставить ЭСЧФ, заполнить часть II налоговой декларации по НДС, уплатить «ввозной» НДС не позднее 20 сентября

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

GB_BY Главный Бухгалтер

🤔Что нужно знать всем налоговым агентам о представлении сведений о доходах физлиц за 2023 год

#подоходныйналог

✍️Обязанность представления налоговыми агентами в налоговые органы сведений о доходах, выплаченных физическим лицам, установлена частью второй…

#подоходныйналог

✍️Обязанность представления налоговыми агентами в налоговые органы сведений о доходах, выплаченных физическим лицам, установлена частью второй…

#cведенияодоходах #подоходныйналог

Три способа предоставления сведений о доходах физлиц👇

1️⃣при помощи бухгалтерских программ, используемых для учета доходов физических лиц, при их доработке и веб-сервиса, позволяющего отправлять заполненные и подписанные ЭЦП сведения на портал МНС;

2️⃣через Личный кабинет плательщика или АРМ «Плательщик». В Личном кабинете плательщика и в АРМ «Плательщик» будет создан раздел, позволяющий осуществлять ввод, формирование или загрузку уже созданных в бухгалтерской программе сведений о доходах, подписывать их и отправлять в МНС;

3️⃣для налоговых агентов, не имеющих ЭЦП, сведения формируются при помощи АРМ «Плательщик» и в электронном виде на цифровом носителе представляются в налоговый орган по месту постановки на учет налогового агента.

>>>

Читайте актуальный комментарий на портале GB.BY⤵️⤵️⤵️

Три способа предоставления сведений о доходах физлиц👇

1️⃣при помощи бухгалтерских программ, используемых для учета доходов физических лиц, при их доработке и веб-сервиса, позволяющего отправлять заполненные и подписанные ЭЦП сведения на портал МНС;

2️⃣через Личный кабинет плательщика или АРМ «Плательщик». В Личном кабинете плательщика и в АРМ «Плательщик» будет создан раздел, позволяющий осуществлять ввод, формирование или загрузку уже созданных в бухгалтерской программе сведений о доходах, подписывать их и отправлять в МНС;

3️⃣для налоговых агентов, не имеющих ЭЦП, сведения формируются при помощи АРМ «Плательщик» и в электронном виде на цифровом носителе представляются в налоговый орган по месту постановки на учет налогового агента.

>>>

Читайте актуальный комментарий на портале GB.BY⤵️⤵️⤵️

💰Что изменится в порядке уплаты подоходного налога в 2024 году?

#проектнк2024 #подоходныйналог

Налогообложение в 2024 году доходов физлица при превышении установленного предела

🖊️Ежемесячный размер начисленной заработной платы руководителя организации в 2024 г. составлял 15 000 руб. (для него эта организация – место основной работы). В марте 2024 г. ему как учредителю данной организации выплачены дивиденды за 2023 г., начисленный размер которых составил 50 000 руб. До этого решение о распределении прибыли и выплате дивидендов за 2022 г. принималось ООО в 2023 г. В декабре 2024 г. этому работнику выплачена материальная помощь на оздоровление в размере 1 000 руб. Всего начисленный доход работника с января по декабрь 2024 г. составил 231 000 руб. (15 000 руб. × 12 мес. + 50 000 руб. + 1 000 руб.).

В рассматриваемой ситуации👆 организация при налогообложении указанных доходов работника:

✔️применяет налоговую ставку в размере 13 %;

✔️с выплаченной работнику материальной помощи подоходный налог не удерживает по основанию, предусмотренному абз. 2 части первой п. 23 ст. 208 НК (не превышен предельный размер данной льготы – 3 151 руб. в 2024 г.).

☝️Таким образом, размер налоговой базы подоходного налога составил 230 000 руб. (15 000 руб. × 12 мес. + 50 000 руб.), с которой был удержан подоходный налог в размере 29 900 руб. (230 000 / 100 % × 13 %) (права на налоговые вычеты данный работник не имеет).

➡️При исчислении подоходного налога с указанного дохода исходя из представленной данным физическим лицом декларации налоговым органом в отношении суммы, превысившей 200 000 руб., включая материальную помощь, будет произведен перерасчет подоходного налога:

✔️с применением ставки налога в размере 25 %;

✔️без учета льготы, установленной абз. 2 части первой п. 23 ст. 208 НК .

❗Так, размер подоходного налога с суммы указанного превышения составит 7 750 руб. ((231 000 – 200 000) × 25 % / 100 %).

☝️При этом удержанный организацией у этого работника и перечисленный в бюджет подоходный налог подлежит зачету.

По результатам произведенного перерасчета сумма подоходного налога, подлежащая к доплате, составит 3 850 руб. (200 000 × 13 % / 100 % + 7 750 – 29 900);

• с 20 % до 30 % – в отношении доходов, получаемых ИП, нотариусами от осуществления предпринимательской, нотариальной деятельности, у которых в текущем налоговом периоде такие доходы нарастающим итогом с начала календарного года превысили 500 000 руб. При этом ставка в размере 30 % будет применяться ко всем доходам, полученным с начала календарного года, в котором образовалось превышение.

Обратите внимание❗ИП, у которых совокупный размер доходов и (или) валовой выручки от осуществления предпринимательской деятельности нарастающим итогом в течение календарного года превысит 500 000 руб., смогут продолжить деятельность в статусе ИП только до окончания календарного года, в котором образовалось такое превышение. По истечении календарного года предпринимательская деятельность гражданина в статусе ИП будет запрещена (ст. 3 проекта Закона ). Он сможет продолжить деятельность в форме юридического лица.

#проектнк2024 #подоходныйналог

Налогообложение в 2024 году доходов физлица при превышении установленного предела

🖊️Ежемесячный размер начисленной заработной платы руководителя организации в 2024 г. составлял 15 000 руб. (для него эта организация – место основной работы). В марте 2024 г. ему как учредителю данной организации выплачены дивиденды за 2023 г., начисленный размер которых составил 50 000 руб. До этого решение о распределении прибыли и выплате дивидендов за 2022 г. принималось ООО в 2023 г. В декабре 2024 г. этому работнику выплачена материальная помощь на оздоровление в размере 1 000 руб. Всего начисленный доход работника с января по декабрь 2024 г. составил 231 000 руб. (15 000 руб. × 12 мес. + 50 000 руб. + 1 000 руб.).

В рассматриваемой ситуации👆 организация при налогообложении указанных доходов работника:

✔️применяет налоговую ставку в размере 13 %;

✔️с выплаченной работнику материальной помощи подоходный налог не удерживает по основанию, предусмотренному абз. 2 части первой п. 23 ст. 208 НК (не превышен предельный размер данной льготы – 3 151 руб. в 2024 г.).

☝️Таким образом, размер налоговой базы подоходного налога составил 230 000 руб. (15 000 руб. × 12 мес. + 50 000 руб.), с которой был удержан подоходный налог в размере 29 900 руб. (230 000 / 100 % × 13 %) (права на налоговые вычеты данный работник не имеет).

➡️При исчислении подоходного налога с указанного дохода исходя из представленной данным физическим лицом декларации налоговым органом в отношении суммы, превысившей 200 000 руб., включая материальную помощь, будет произведен перерасчет подоходного налога:

✔️с применением ставки налога в размере 25 %;

✔️без учета льготы, установленной абз. 2 части первой п. 23 ст. 208 НК .

❗Так, размер подоходного налога с суммы указанного превышения составит 7 750 руб. ((231 000 – 200 000) × 25 % / 100 %).

☝️При этом удержанный организацией у этого работника и перечисленный в бюджет подоходный налог подлежит зачету.

По результатам произведенного перерасчета сумма подоходного налога, подлежащая к доплате, составит 3 850 руб. (200 000 × 13 % / 100 % + 7 750 – 29 900);

• с 20 % до 30 % – в отношении доходов, получаемых ИП, нотариусами от осуществления предпринимательской, нотариальной деятельности, у которых в текущем налоговом периоде такие доходы нарастающим итогом с начала календарного года превысили 500 000 руб. При этом ставка в размере 30 % будет применяться ко всем доходам, полученным с начала календарного года, в котором образовалось превышение.

Обратите внимание❗ИП, у которых совокупный размер доходов и (или) валовой выручки от осуществления предпринимательской деятельности нарастающим итогом в течение календарного года превысит 500 000 руб., смогут продолжить деятельность в статусе ИП только до окончания календарного года, в котором образовалось такое превышение. По истечении календарного года предпринимательская деятельность гражданина в статусе ИП будет запрещена (ст. 3 проекта Закона ). Он сможет продолжить деятельность в форме юридического лица.

📝Заполняем декларацию налогового агента по подоходному налогу за III квартал 2023 года

#налоговыйагент #подоходныйналог

🔎Налоговые агенты, являющиеся источником выплаты доходов плательщику и (или) на которых возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов (пошлин), обязаны ежеквартально не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом, представлять налоговую декларацию (расчет) налогового агента по подоходному налогу с физических лиц.

Алгоритм отражения в налоговой декларации подоходного налога при удержании и перечислении в бюджет

🗂️Организация зарегистрирована в г. Минске, состоит на учете в налоговой инспекции по Заводскому району г. Минска. Средняя численность работников за период с 01.01.2023 по 30.09.2023 составляет 15 чел. Фонд оплаты труда за период январь – июнь 2023 г. в налоговой декларации за I–II кварталы 2023 г. отражен в размере 75 000 руб. В течение III квартала 2023 г. в организации были совершены хозяйственные операции, представленные в таблице👇

#налоговыйагент #подоходныйналог

🔎Налоговые агенты, являющиеся источником выплаты доходов плательщику и (или) на которых возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов (пошлин), обязаны ежеквартально не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом, представлять налоговую декларацию (расчет) налогового агента по подоходному налогу с физических лиц.

Алгоритм отражения в налоговой декларации подоходного налога при удержании и перечислении в бюджет

🗂️Организация зарегистрирована в г. Минске, состоит на учете в налоговой инспекции по Заводскому району г. Минска. Средняя численность работников за период с 01.01.2023 по 30.09.2023 составляет 15 чел. Фонд оплаты труда за период январь – июнь 2023 г. в налоговой декларации за I–II кварталы 2023 г. отражен в размере 75 000 руб. В течение III квартала 2023 г. в организации были совершены хозяйственные операции, представленные в таблице👇

📂Возникает ли объект для начисления подоходного налога и страховых взносов, если недостача списана за счет собственных средств организации

#подоходныйналог #недостачи

Выявлена недостача товара

🗂️В магазине розничной торговли, в котором установлена коллективная (бригадная) ответственность, была выявлена недостача товара.

Дирекция магазина провела служебное расследование, в ходе которого взяты объяснения с работников организации. На основании этих объяснений виновных установить не удалось, поэтому было принято решение не удерживать сумму недостачи с материально ответственных лиц и погасить ее за счет собственных средств организации.

❓Является ли сумма недостачи товаров, списанная за счет собственных средств организации, объектом для начисления подоходного налога, обязательных страховых взносов в Белгосстрах и ФСЗН?

Читать подробнее⤵️⤵️⤵️

#подоходныйналог #недостачи

Выявлена недостача товара

🗂️В магазине розничной торговли, в котором установлена коллективная (бригадная) ответственность, была выявлена недостача товара.

Дирекция магазина провела служебное расследование, в ходе которого взяты объяснения с работников организации. На основании этих объяснений виновных установить не удалось, поэтому было принято решение не удерживать сумму недостачи с материально ответственных лиц и погасить ее за счет собственных средств организации.

❓Является ли сумма недостачи товаров, списанная за счет собственных средств организации, объектом для начисления подоходного налога, обязательных страховых взносов в Белгосстрах и ФСЗН?

Читать подробнее⤵️⤵️⤵️

📂Когда материальная помощь не является объектом обложения подоходным налогом?

#материальнаяпомощь #подоходныйналог

Материальная помощь на проведение работнику медицинской операции

В организацию в ноябре 2023 г. обратился работник (основное место работы) с заявлением об оказании ему материальной помощи в связи с необходимостью проведения операции. Согласно приказу руководителя организации этому работнику выплачено из кассы 5 000 руб.

❓Необходимо ли организации с указанной выплаты удержать подоходный налог?

Организации не надо удерживать подоходный налог с материальной помощи, выплаченной работнику на операцию, если тот подтвердит необходимость проведения операции медицинской справкой определенной формы.

Обоснуем наш ответ.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 НК).

☝️Вместе с тем от подоходного налога освобождается безвозмездная (спонсорская) помощь, материальная или иная помощь, а также поступившие на благотворительный счет, открытый в банке, пожертвования, полученные плательщиками, нуждающимися в получении медицинской помощи, в т.ч. проведении операций, или на оказание медицинской помощи их детям-инвалидам либо детям до 18 лет, при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом (абз. 2 п. 30 ст. 208 НК).

🖋️Согласно постановлению № 14 подтверждением нуждаемости физического лица в получении медицинской помощи, в т.ч. проведении операций, для целей освобождения от подоходного налога является медицинская справка о состоянии здоровья формы 1 здр/у-10, выдаваемая в порядке, установленном п. 7.6 перечня административных процедур № 200.

☝️Таким образом, в рассматриваемой ситуации при наличии этой медицинской справки организация вправе к указанной помощи применить льготу, установленную абз. 2 п. 30 ст. 208 НК. Размер такой льготы не ограничен.

В случае отсутствия справки формы 1 здр/у-10 материальная помощь в размере 5 000 руб. является доходом работника, подлежащим обложению подоходным налогом.

Читать материал⤵️

#материальнаяпомощь #подоходныйналог

Материальная помощь на проведение работнику медицинской операции

В организацию в ноябре 2023 г. обратился работник (основное место работы) с заявлением об оказании ему материальной помощи в связи с необходимостью проведения операции. Согласно приказу руководителя организации этому работнику выплачено из кассы 5 000 руб.

❓Необходимо ли организации с указанной выплаты удержать подоходный налог?

Организации не надо удерживать подоходный налог с материальной помощи, выплаченной работнику на операцию, если тот подтвердит необходимость проведения операции медицинской справкой определенной формы.

Обоснуем наш ответ.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 НК).

☝️Вместе с тем от подоходного налога освобождается безвозмездная (спонсорская) помощь, материальная или иная помощь, а также поступившие на благотворительный счет, открытый в банке, пожертвования, полученные плательщиками, нуждающимися в получении медицинской помощи, в т.ч. проведении операций, или на оказание медицинской помощи их детям-инвалидам либо детям до 18 лет, при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом (абз. 2 п. 30 ст. 208 НК).

🖋️Согласно постановлению № 14 подтверждением нуждаемости физического лица в получении медицинской помощи, в т.ч. проведении операций, для целей освобождения от подоходного налога является медицинская справка о состоянии здоровья формы 1 здр/у-10, выдаваемая в порядке, установленном п. 7.6 перечня административных процедур № 200.

☝️Таким образом, в рассматриваемой ситуации при наличии этой медицинской справки организация вправе к указанной помощи применить льготу, установленную абз. 2 п. 30 ст. 208 НК. Размер такой льготы не ограничен.

В случае отсутствия справки формы 1 здр/у-10 материальная помощь в размере 5 000 руб. является доходом работника, подлежащим обложению подоходным налогом.

Читать материал⤵️

🎄Подготовка к приобретению новогодних подарков для детей и внуков работников

#подоходныйналог #новогодниеподарки

🗂️Организация планирует к Новому году приобрести подарки, которые будут выданы работникам, имеющим несовершеннолетних детей и внуков.

❓Для кого данные подарки будут являться доходом, подлежащим обложению подоходным налогом?

💡Для работников.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 Налогового кодекса Республики Беларусь).

При этом к доходам плательщика в натуральной форме относятся полученные плательщиком товары, выполненные в его интересах работы, оказанные услуги на безвозмездной основе (подп. 2.2 п. 2 ст. 200 НК).

☝️Таким образом, расходы организации, связанные с приобретением подарков, признаются доходом физических лиц, получивших эти подарки.

С учетом того что в рассматриваемой ситуации👆 организация планирует выдавать подарки непосредственно работникам, то они и будут являться получателями этого дохода.

Налогообложение указанных доходов осуществляется с учетом льготы, установленной п. 23 ст. 208 НК.

Данная льгота позволяет применить освобождение от подоходного налога к доходам, которые не являются вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением доходов, указанных в пп. 12, 14, 29 и 30 ст. 208 НК), и получены:

☑️от организации, являющейся местом основной работы (службы, учебы).

Данная льгота применяется в течение календарного года в размере, не превышающем 2 821 руб. (исключение – доходы, указанные в п. 24 ст. 208 НК), и распространяется в т.ч. на пенсионеров, ранее работавших в этих организациях;

☑️иных организаций (исключение – доходы, указанные в п. 38 ст. 208 НК). Размер льготы составляет 186 руб., применяется она в течение календарного года.

👆Указанную льготу можно применить лишь в том случае, если она не была использована ранее на другие цели.

#подоходныйналог #новогодниеподарки

🗂️Организация планирует к Новому году приобрести подарки, которые будут выданы работникам, имеющим несовершеннолетних детей и внуков.

❓Для кого данные подарки будут являться доходом, подлежащим обложению подоходным налогом?

💡Для работников.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 Налогового кодекса Республики Беларусь).

При этом к доходам плательщика в натуральной форме относятся полученные плательщиком товары, выполненные в его интересах работы, оказанные услуги на безвозмездной основе (подп. 2.2 п. 2 ст. 200 НК).

☝️Таким образом, расходы организации, связанные с приобретением подарков, признаются доходом физических лиц, получивших эти подарки.

С учетом того что в рассматриваемой ситуации👆 организация планирует выдавать подарки непосредственно работникам, то они и будут являться получателями этого дохода.

Налогообложение указанных доходов осуществляется с учетом льготы, установленной п. 23 ст. 208 НК.

Данная льгота позволяет применить освобождение от подоходного налога к доходам, которые не являются вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением доходов, указанных в пп. 12, 14, 29 и 30 ст. 208 НК), и получены:

☑️от организации, являющейся местом основной работы (службы, учебы).

Данная льгота применяется в течение календарного года в размере, не превышающем 2 821 руб. (исключение – доходы, указанные в п. 24 ст. 208 НК), и распространяется в т.ч. на пенсионеров, ранее работавших в этих организациях;

☑️иных организаций (исключение – доходы, указанные в п. 38 ст. 208 НК). Размер льготы составляет 186 руб., применяется она в течение календарного года.

👆Указанную льготу можно применить лишь в том случае, если она не была использована ранее на другие цели.

#подоходныйналог

Три правила, которые надо учитывать при применении стандартных вычетов в переходный период

При применении стандартных налоговых вычетов (их размеров) в переходный период особенно важно учитывать следующие правила.

🟢Правило № 1. Доходы за период нахождения плательщика в отпуске, пособия по временной нетрудоспособности, перерасчеты доходов за выполнение трудовых или иных обязанностей, начисленные в одном месяце, но приходящиеся на другие месяцы, в т.ч. предыдущего или следующего календарного года, включаются в доходы месяца, за который они начислены (абз. 2 п. 4 ст. 213 НК).

🟢Правило № 2. Доходы, выплачиваемые по судебному постановлению, за исключением доходов, указанных выше, а также доходы, выплачиваемые в виде индексации денежных доходов, в виде премий и иных вознаграждений, доходы по договорам гражданско-правового характера включаются в доходы того месяца, в котором осуществляется их начисление, независимо от того, за какие периоды такие суммы выплачиваются (абз. 3 п. 4 ст. 213 НК).

🟢Правило № 3. Из начисленного дохода вычитание стандартных налоговых вычетов производится в размерах, действовавших в месяце, за который исчисляется подоходный налог (часть четвертая п. 2 ст. 209 НК).

🔎Рассмотрим в таблице условия и размеры стандартных налоговых вычетов, которые действуют в 2023 г. и будут действовать в 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

#подоходныйналог

📚Работница одновременно работает в двух организациях: организации «А» (место основной работы) и организации «Б» (в качестве внешнего совместителя). У данной работницы есть 4-летний сын.

❓Вправе ли организация «Б» предоставить работнице стандартный налоговый вычет на ребенка?

Стандартные налоговые вычеты предоставляет наниматель плательщику по месту его основной работы (службы, учебы) (часть первая п. 2 ст. 209 НК).

Местом основной работы признаются:

▪️организации, индивидуальный предприниматель (далее – ИП), нотариус, с которыми работник состоит в трудовых отношениях, за исключением работы по внешнему совместительству;

▪️организации, которые в соответствии с законодательством осуществляют обязательное привлечение к труду или трудовую терапию (реабилитацию) физических лиц;

▪️территориальные коллегии адвокатов;

▪️территориальные нотариальные палаты (для нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах) (абз. 5 части второй ст. 195 НК).

☝️Таким образом, если работник одновременно работает в организации, являющейся местом основной работы, и другой организации в качестве внешнего совместителя, то стандартные налоговые вычеты ему могут быть предоставлены только по месту основной работы.

Читать материал⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

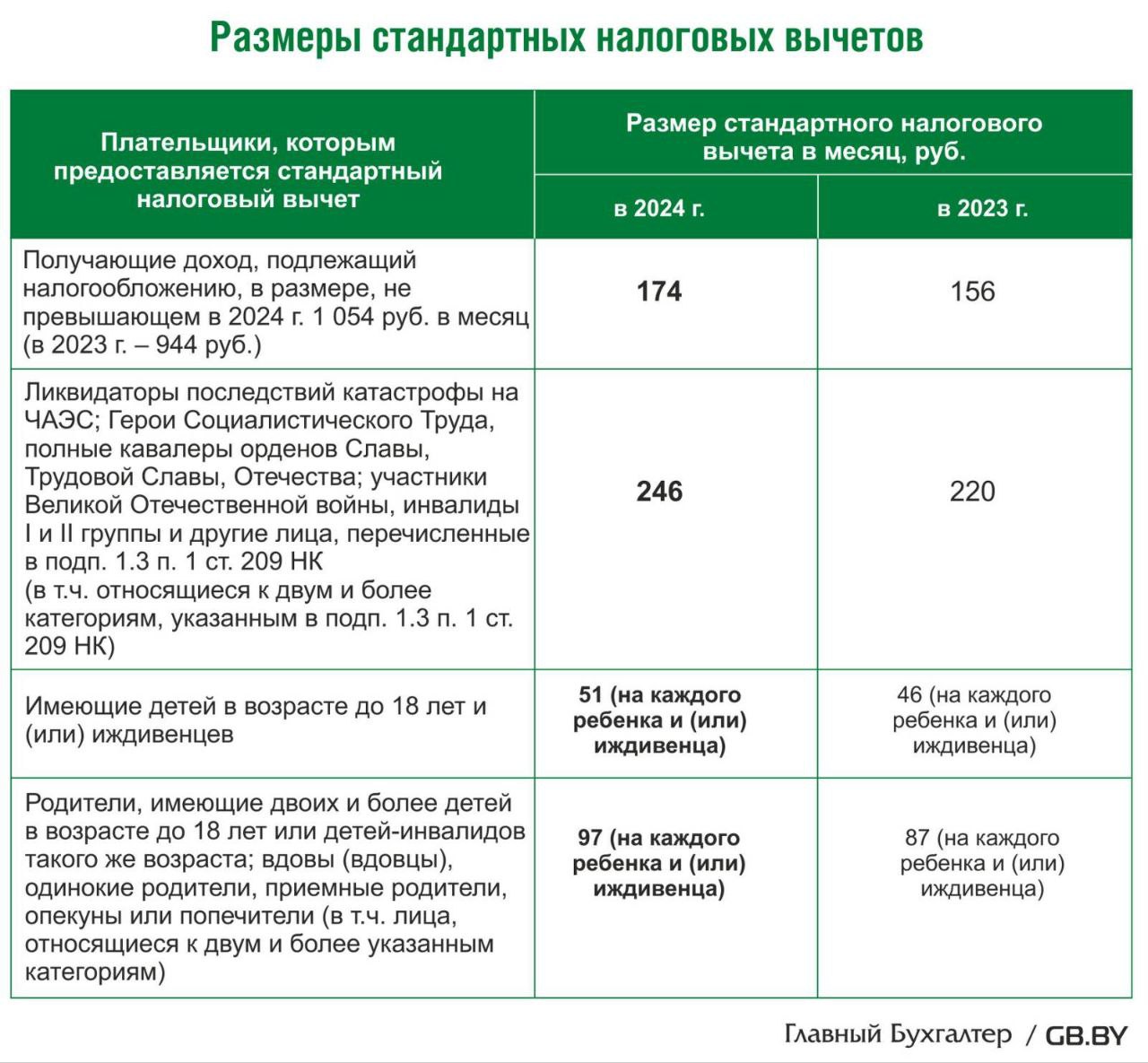

📂 НК-2024: Что изменилось в исчислении подоходного налога?

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#нк2024 #подоходныйналог

#налоговыедекларации

🗂️Организация в течение ноября 2023 г. выплатила физическим лицам следующие доходы:

✔️03.11.2023 – заработную плату за октябрь 2023 г. Сумма удержанного подоходного налога, подлежащая перечислению в бюджет, составила 4 200 руб.;

✔️17.11.2023 – аванс за первую половину месяца. Организация удержала подоходный налог с аванса сотрудников в размере 1 500 руб.;

✔️17.11.2023 – осуществлен возврат работнику излишне удержанного подоходного налога в размере 1 300 руб. (образовался в результате предоставления имущественного налогового вычета в отношении доходов, полученных работником с января по октябрь 2023 г.).

❓Как данные суммы отразить в налоговой декларации налогового агента по подоходному налогу?

✅Подробнее читайте в разделе «Вопрос-ответ» на портале GB.BY

Please open Telegram to view this post

VIEW IN TELEGRAM

✏️Пять изменений, внесенных в состав льгот по подоходному налогу, и порядок их применения

(Комментарий к ст. 196, 208 НК, в редакции Закона № 327-З)

#нк2024 #подоходныйналог

#льготы #изменения2024

📌Налогообложение подарков, полученных в рамках рекламной акции

Банк в целях привлечения клиентов (физических лиц) провел рекламную акцию, согласно которой при открытии в декабре 2023 г. вклада на сумму от 10 000 руб. банк дарит клиенту набор сладостей стоимостью 200 руб. (с НДС). Выдача подарков осуществлена банком в январе 2024 г. Сведения о получателях подарков у банка имеются.

Рекламные акции в форме проводимых в целях стимулирования реализации товаров (работ, услуг) мероприятий, в процессе которых все их участники, выполнившие условия, установленные проводящими эти мероприятия организацией или ИП, а также представительством иностранной организации, получают одинаковые подарки, не являются рекламными играми (абз. 2 п. 4 Положения № 51).

☝️Поскольку рекламная акция не считается рекламной игрой и в рассматриваемой ситуации у банка имеются сведения о получателях подарков, к указанным доходам применяются положения части второй подп. 2.19 п. 2 ст. 196 НК.

Врученные клиентам (физическим лицам) наборы сладостей являются их доходом, полученным в натуральной форме (подп. 2.2 п. 2 ст. 200 НК).

При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи плательщику таких доходов (подп. 1.2 п. 1 ст. 213 НК).

В рассматриваемой ситуации👆 такой датой является день выдачи банком подарка физическому лицу.

☝️На основании изложенного и с учетом того, что подарки получены физическими лицами в январе 2024 г., к указанному доходу применяется необлагаемый предел льготы, действующий с 1 января 2024 г. (208 руб.).

❗Так как стоимость каждого из подарков не превышает 208 руб., они не признаются объектом обложения подоходным налогом.

(Комментарий к ст. 196, 208 НК, в редакции Закона № 327-З)

#нк2024 #подоходныйналог

#льготы #изменения2024

📌Налогообложение подарков, полученных в рамках рекламной акции

Банк в целях привлечения клиентов (физических лиц) провел рекламную акцию, согласно которой при открытии в декабре 2023 г. вклада на сумму от 10 000 руб. банк дарит клиенту набор сладостей стоимостью 200 руб. (с НДС). Выдача подарков осуществлена банком в январе 2024 г. Сведения о получателях подарков у банка имеются.

Рекламные акции в форме проводимых в целях стимулирования реализации товаров (работ, услуг) мероприятий, в процессе которых все их участники, выполнившие условия, установленные проводящими эти мероприятия организацией или ИП, а также представительством иностранной организации, получают одинаковые подарки, не являются рекламными играми (абз. 2 п. 4 Положения № 51).

☝️Поскольку рекламная акция не считается рекламной игрой и в рассматриваемой ситуации у банка имеются сведения о получателях подарков, к указанным доходам применяются положения части второй подп. 2.19 п. 2 ст. 196 НК.

Врученные клиентам (физическим лицам) наборы сладостей являются их доходом, полученным в натуральной форме (подп. 2.2 п. 2 ст. 200 НК).

При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи плательщику таких доходов (подп. 1.2 п. 1 ст. 213 НК).

В рассматриваемой ситуации👆 такой датой является день выдачи банком подарка физическому лицу.

☝️На основании изложенного и с учетом того, что подарки получены физическими лицами в январе 2024 г., к указанному доходу применяется необлагаемый предел льготы, действующий с 1 января 2024 г. (208 руб.).

❗Так как стоимость каждого из подарков не превышает 208 руб., они не признаются объектом обложения подоходным налогом.