💡Правильный ответ - Да, по всем зданиям.

📚Обоснование:

здания (шифр 01) являются объектом обложения налогом на недвижимость, за исключением перечисленных в п. 2 ст. 227 НК случаев, независимо от того, на каком счете бухгалтерского учета они учитываются (подп. 1.1, 1.5 п. 1 ст. 227 НК). Здания организации не относятся к перечисленным в п. 2 ст. 227 НК и соответственно налог на недвижимость по ним исчисляется.

📎Налоговый кодекс Республики Беларусь.

📚Обоснование:

здания (шифр 01) являются объектом обложения налогом на недвижимость, за исключением перечисленных в п. 2 ст. 227 НК случаев, независимо от того, на каком счете бухгалтерского учета они учитываются (подп. 1.1, 1.5 п. 1 ст. 227 НК). Здания организации не относятся к перечисленным в п. 2 ст. 227 НК и соответственно налог на недвижимость по ним исчисляется.

📎Налоговый кодекс Республики Беларусь.

#свежийномер

📌С 1 января 2024 г. плательщики взносов в ФСЗН при назначении пособий по временной нетрудоспособности должны будут получить от органов ФСЗН необходимые для этого сведения и информацию.

📌Использование корпоративных карточек – уже привычное дело для организаций. Это удобно и помогает сэкономить время при расчетах. Но расходные операции по ним, как и любые другие, должны быть правильно учтены.

📌Торговля на маркетплейсах становится популярной и набирает обороты. Чтобы «раскрутиться», многие организации кроме непосредственно платы за услуги пользования маркетплейсом оплачивают маркетинговые, рекламные и иные услуги. В такой ситуации надо обратить внимание на исчисление НДС.

📌Среди организаций встречаются недобросовестные плательщики, которые отражают в учете фиктивные хозяйственные операции, в результате чего существенно занижается налоговая база. При проведении проверки эти факты, конечно, обнаруживаются – и организация привлекается к ответственности.

☕Полезного вам чтения!

📌С 1 января 2024 г. плательщики взносов в ФСЗН при назначении пособий по временной нетрудоспособности должны будут получить от органов ФСЗН необходимые для этого сведения и информацию.

📌Использование корпоративных карточек – уже привычное дело для организаций. Это удобно и помогает сэкономить время при расчетах. Но расходные операции по ним, как и любые другие, должны быть правильно учтены.

📌Торговля на маркетплейсах становится популярной и набирает обороты. Чтобы «раскрутиться», многие организации кроме непосредственно платы за услуги пользования маркетплейсом оплачивают маркетинговые, рекламные и иные услуги. В такой ситуации надо обратить внимание на исчисление НДС.

📌Среди организаций встречаются недобросовестные плательщики, которые отражают в учете фиктивные хозяйственные операции, в результате чего существенно занижается налоговая база. При проведении проверки эти факты, конечно, обнаруживаются – и организация привлекается к ответственности.

☕Полезного вам чтения!

#изменениязаконодательства

1️⃣В Указе Президента Республики Беларусь от 15.10.2015 № 422 «О представлении информации налоговым органам иностранных государств» терминология (подп. 1.1) приведена в соответствие с терминами НК, исключены подп. 1.3, 1.5–1.7.

2️⃣Из Указа Президента Республики Беларусь от 25.01.2018 № 29 «О налогообложении» исключен п. 8, который определял порядок постановки на учет иностранных субъектов хозяйствования, оказывающих услуги в электронной форме.

3️⃣Из Указа Президента Республики Беларусь от 19.03.2020 № 103 «О мерах по развитию гражданской авиации» исключены пп. 1 и 2.

4️⃣В Указе Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии». Изменен подп. 3.6, в подп. 3.7 откорректирована часть пятая, исключена часть шестая.

5️⃣Из Указа Президента Республики Беларусь от 24.08.2022 № 298 «О налогообложении» исключены подп. 1.1, подп. 1.3, подп. 1.5.

Читайте подробнее на портале GB.BY⤵️

1️⃣В Указе Президента Республики Беларусь от 15.10.2015 № 422 «О представлении информации налоговым органам иностранных государств» терминология (подп. 1.1) приведена в соответствие с терминами НК, исключены подп. 1.3, 1.5–1.7.

2️⃣Из Указа Президента Республики Беларусь от 25.01.2018 № 29 «О налогообложении» исключен п. 8, который определял порядок постановки на учет иностранных субъектов хозяйствования, оказывающих услуги в электронной форме.

3️⃣Из Указа Президента Республики Беларусь от 19.03.2020 № 103 «О мерах по развитию гражданской авиации» исключены пп. 1 и 2.

4️⃣В Указе Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии». Изменен подп. 3.6, в подп. 3.7 откорректирована часть пятая, исключена часть шестая.

5️⃣Из Указа Президента Республики Беларусь от 24.08.2022 № 298 «О налогообложении» исключены подп. 1.1, подп. 1.3, подп. 1.5.

Читайте подробнее на портале GB.BY⤵️

📂Пять ситуаций, которые грозят нарушением правил защиты персональных данных

#персональныеданные

Фото и социальные сети

В УО очень часто проходят различные мероприятия, в рамках которых осуществляется фотографирование с последующим размещением фотографий на сайтах и страницах в социальных сетях.

❓Правомерно ли такое размещение персональных данных?

Если на сайте или странице в соцсетях УО по решению руководителя размещаются фотографии или видеозаписи с изображением участников мероприятия (в т.ч. несовершеннолетних), то такое размещение без их согласия не будет рассматриваться как нарушение Закона № 99-З.

☝️Однако при этом обязательно должны быть соблюдены следующие требования:

✔️фото- и видеоизображения размещаются в рамках новостного контента, освещения спортивных, культурных, образовательных мероприятий, проводимых самим учреждением образования или с участием учреждения образования;

✔️фото- и видеосъемка проводились на публичном мероприятии или в месте, открытом для свободного посещения;

✔️изображение субъекта персональных данных не является основным объектом на снимке;

✔️изображение отражает именно проводимое мероприятие.

☝️В случае если акцент делается на изображении ребенка, то для размещения таких фотографий или видеоизображения необходимо получать согласие участника мероприятия (в отношении несовершеннолетнего в возрасте до 16 лет – согласие одного из его законных представителей).

Другие примеры по теме⤵️

#персональныеданные

Фото и социальные сети

В УО очень часто проходят различные мероприятия, в рамках которых осуществляется фотографирование с последующим размещением фотографий на сайтах и страницах в социальных сетях.

❓Правомерно ли такое размещение персональных данных?

Если на сайте или странице в соцсетях УО по решению руководителя размещаются фотографии или видеозаписи с изображением участников мероприятия (в т.ч. несовершеннолетних), то такое размещение без их согласия не будет рассматриваться как нарушение Закона № 99-З.

☝️Однако при этом обязательно должны быть соблюдены следующие требования:

✔️фото- и видеоизображения размещаются в рамках новостного контента, освещения спортивных, культурных, образовательных мероприятий, проводимых самим учреждением образования или с участием учреждения образования;

✔️фото- и видеосъемка проводились на публичном мероприятии или в месте, открытом для свободного посещения;

✔️изображение субъекта персональных данных не является основным объектом на снимке;

✔️изображение отражает именно проводимое мероприятие.

☝️В случае если акцент делается на изображении ребенка, то для размещения таких фотографий или видеоизображения необходимо получать согласие участника мероприятия (в отношении несовершеннолетнего в возрасте до 16 лет – согласие одного из его законных представителей).

Другие примеры по теме⤵️

🇺🇸 1 USD - 3,2605/⬆️0,0072

🇪🇺 1 EUR - 3,4773/⬇️0,0130

🇷🇺 100 RUB - 3,3817/⬇️0,0054

🇺🇸 1 USD - 3,2667/⬆️0,0062

🇪🇺 1 EUR - 3,4858/⬆️0,0085

🇷🇺 100 RUB - 3,3793/⬇️0,0024

Please open Telegram to view this post

VIEW IN TELEGRAM

#партнескийматериал

📖Необходимы знания МСФО в кратчайшие сроки❓

В Академии бизнеса B1 открыт набор на программу подготовки ДипИФР(Рус).

Подробнее читайте на портале GB.BY⤵️

📖Необходимы знания МСФО в кратчайшие сроки❓

В Академии бизнеса B1 открыт набор на программу подготовки ДипИФР(Рус).

Подробнее читайте на портале GB.BY⤵️

❓Может ли юридическое лицо (резидент Республики Беларусь) купить товар на маркетплейсе (Сингапур) только по инвойсу? Не будет ли это нарушением валютного законодательства?

Anonymous Quiz

34%

Может, если инвойс содержит все необходимые условия для валютного договора.

13%

Нет.

54%

Может,если инвойс содержит необходимые условия для валютного договора и сделка не превышает 4000б.в.

💡 Правильный ответ - Может, если инвойс содержит все необходимые условия для валютного договора и сделка не превышает 4 000 базовых величин.

📚 Обоснование:

Валютное законодательство Республики Беларусь будет соблюдено при выполнении двух условий:

1️⃣инвойс должен содержать все обязательные условия согласно ст. 10 Закона № 226-З и п. 1 Указа № 178 и должен быть подписан со стороны нерезидента уполномоченным лицом;

2️⃣импортный валютный договор не требует регистрации на веб-портале Нацбанка, т.е. не достигает суммы в 4 000 базовых величин.

📎Закон Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле».

📎Указ Президента Республики Беларусь от 27.03.2008 № 178 «О порядке исполнения внешнеторговых договоров».

📚 Обоснование:

Валютное законодательство Республики Беларусь будет соблюдено при выполнении двух условий:

1️⃣инвойс должен содержать все обязательные условия согласно ст. 10 Закона № 226-З и п. 1 Указа № 178 и должен быть подписан со стороны нерезидента уполномоченным лицом;

2️⃣импортный валютный договор не требует регистрации на веб-портале Нацбанка, т.е. не достигает суммы в 4 000 базовых величин.

📎Закон Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле».

📎Указ Президента Республики Беларусь от 27.03.2008 № 178 «О порядке исполнения внешнеторговых договоров».

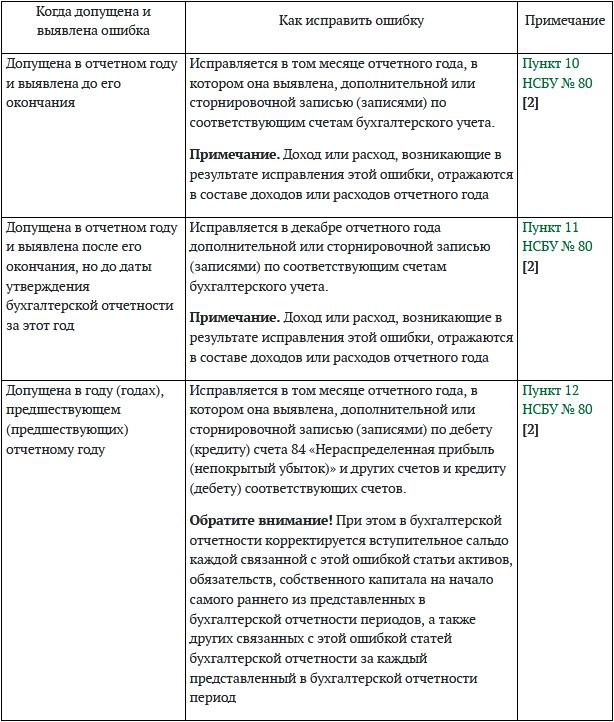

📝 Как исправить ошибку, которую очень часто бухгалтеры допускали в 2023 году

#основныесредства #ошибки

Основное средство ошибочно учтено в составе запасов

Перед подготовкой к сдаче квартальной отчетности за III квартал в сентябре 2023 г. бухгалтер обнаружила ошибку, которая повлекла отражение излишней суммы на затраты. В результате была занижена налогооблагаемая база по налогу на прибыль и произошла недоплата налога на прибыль.

❗Суть ошибки:

учетной политикой организации не установлено, что мебель относится к запасам и ее надо отражать в бухгалтерском учете на счете 10 «Материалы».

В январе 2023 г. организация приобрела для собственных нужд кресла компьютерные (5 шт.) стоимостью 600,00 руб. (без НДС) за 1 шт. В бухгалтерском учете их отразили на счете 10 «Материалы», в этом же месяце данная мебель введена в эксплуатацию. Стоимость кресел учтена в составе затрат в размере 100 %.

Учетной политикой организации установлено, что инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся:

🟢к основным средствам, если активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

🟢к запасам, если от их использования (реализации) предполагается получение экономических выгод в течение периода не более 12 месяцев и согласно перечню, который утвержден учетной политикой.

Данную мебель организация планирует использовать более 12 месяцев, а значит, ☝️ее следовало отразить в бухучете в качестве основных средств.

Также учетной политикой установлено следующее:

✔️начисление амортизации основных средств, используемых в предпринимательской деятельности, производится линейным способом;

✔️стоимость отдельных предметов переносится в состав затрат, расходов в размере 100 % при передаче их со склада в эксплуатацию (учет указанных предметов осуществляется в количественном выражении).

Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)👇

#основныесредства #ошибки

Основное средство ошибочно учтено в составе запасов

Перед подготовкой к сдаче квартальной отчетности за III квартал в сентябре 2023 г. бухгалтер обнаружила ошибку, которая повлекла отражение излишней суммы на затраты. В результате была занижена налогооблагаемая база по налогу на прибыль и произошла недоплата налога на прибыль.

❗Суть ошибки:

учетной политикой организации не установлено, что мебель относится к запасам и ее надо отражать в бухгалтерском учете на счете 10 «Материалы».

В январе 2023 г. организация приобрела для собственных нужд кресла компьютерные (5 шт.) стоимостью 600,00 руб. (без НДС) за 1 шт. В бухгалтерском учете их отразили на счете 10 «Материалы», в этом же месяце данная мебель введена в эксплуатацию. Стоимость кресел учтена в составе затрат в размере 100 %.

Учетной политикой организации установлено, что инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся:

🟢к основным средствам, если активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

🟢к запасам, если от их использования (реализации) предполагается получение экономических выгод в течение периода не более 12 месяцев и согласно перечню, который утвержден учетной политикой.

Данную мебель организация планирует использовать более 12 месяцев, а значит, ☝️ее следовало отразить в бухучете в качестве основных средств.

Также учетной политикой установлено следующее:

✔️начисление амортизации основных средств, используемых в предпринимательской деятельности, производится линейным способом;

✔️стоимость отдельных предметов переносится в состав затрат, расходов в размере 100 % при передаче их со склада в эксплуатацию (учет указанных предметов осуществляется в количественном выражении).

Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#пособия #фсзн

☝️Перед тем как назначить пособие по временной нетрудоспособности, наниматель должен определить право работника на его получение.

Кто будет иметь право на больничный с 01.01.2024

На данный момент право на пособия имеют, в частности, работники, на которых распространяется государственное социальное страхование и за них уплачиваются страховые взносы в ФСЗН.

❗С 1 января 2024 г. право на пособия так же, как и ранее, будут иметь все работники, с которыми заключены трудовые договоры, независимо от факта перечисления страховых взносов в ФСЗН до наступления случая временной нетрудоспособности.

❓Что должен делать плательщик, чтобы реализовать право работников на получение пособий

1️⃣Состоять на учете в качестве плательщиков обязательных страховых взносов.

2️⃣Платить страховые взносы вовремя и в полном объеме.

3️⃣Подавать сведения в виде документов персонифицированного учета, сопроводительных документов.

Читать подробнее⤵️

☝️Перед тем как назначить пособие по временной нетрудоспособности, наниматель должен определить право работника на его получение.

Кто будет иметь право на больничный с 01.01.2024

На данный момент право на пособия имеют, в частности, работники, на которых распространяется государственное социальное страхование и за них уплачиваются страховые взносы в ФСЗН.

❗С 1 января 2024 г. право на пособия так же, как и ранее, будут иметь все работники, с которыми заключены трудовые договоры, независимо от факта перечисления страховых взносов в ФСЗН до наступления случая временной нетрудоспособности.

❓Что должен делать плательщик, чтобы реализовать право работников на получение пособий

1️⃣Состоять на учете в качестве плательщиков обязательных страховых взносов.

2️⃣Платить страховые взносы вовремя и в полном объеме.

3️⃣Подавать сведения в виде документов персонифицированного учета, сопроводительных документов.

Читать подробнее⤵️

🇺🇸 1 USD - 3,2667/⬆️0,0062

🇪🇺 1 EUR - 3,4858/⬆️0,0085

🇷🇺 100 RUB - 3,3793/⬇️0,0024

🇺🇸 1 USD - 3,2569/⬇️0,0098

🇪🇺 1 EUR - 3,4809/⬇️0,0049

🇷🇺 100 RUB - 3,3861/⬆️0,0068

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Имеет ли право отец на получение пособия по временной нетрудоспособности по уходу за ребенком за период нахождения в больнице с ребенком и в каком размере?

Anonymous Quiz

6%

Нет.

92%

Да, в размере 100 % среднедневного заработка.

3%

Да, в размере 50 % среднедневного заработка.

💡 Правильный ответ - Да, в размере 100 % среднедневного заработка.

📚 Обоснование:

Отец имеет право на получение пособия по временной нетрудоспособности на основании выданного ему листка нетрудоспособности. Пособие назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности (п. 1 ст. 20 Закона № 7-З; подп. 18.5 п. 18 Положения № 569).

📎Закон Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей».

📎Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569.

📚 Обоснование:

Отец имеет право на получение пособия по временной нетрудоспособности на основании выданного ему листка нетрудоспособности. Пособие назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности (п. 1 ст. 20 Закона № 7-З; подп. 18.5 п. 18 Положения № 569).

📎Закон Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей».

📎Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569.

📈 Схема взаимодействия организаций и ФСЗН при начислении больничных в 2024 году

(Комментарий к постановлению правления ФСЗН № 10)

#фсзн #больничныелисты

✍️С 1 января 2024 г. меняется порядок назначения пособий по временной нетрудоспособности, по беременности и родам.

ФСЗН постановлением № 10 предусмотрел порядок представления сведений плательщику обязательных страховых взносов для назначения указанных пособий.

Рассмотрим его на схеме👇

1️⃣Листок нетрудоспособности (по беременности и родам) представляется работодателю застрахованным лицом.

2️⃣Не позднее 2 рабочих дней, следующих за днем обращения застрахованного лица за пособием, плательщик формирует и направляет в территориальный орган ФСЗН запрос по форме согласно приложению 1 к постановлению № 10.

3️⃣ФСЗН не позднее дня, следующего за днем получения запроса, направляет информацию о необходимости представления формы ПУ-3 плательщикам.

4️⃣Не позднее 3 рабочих дней, следующих за днем поступления запроса, территориальным органом ФСЗН формируются сведения <…>.

5️⃣Рассчитывается и выплачивается сумма пособия.

6️⃣В течение 6 месяцев со дня, следующего за днем окончания периода временной нетрудоспособности, беременности и родов, но не позднее даты увольнения с работы (окончания периода гражданско-правового договора), территориальный орган ФСЗН через информационный ресурс «Личный кабинет плательщика взносов» направляет уведомления.

7️⃣В течение 6 месяцев со дня, следующего за днем окончания периода временной нетрудоспособности, беременности и родов, плательщик через информационный ресурс «Личный кабинет плательщика взносов» осуществляет мониторинг уведомлений территориального органа ФСЗН (п. 15 постановления № 10).

(Комментарий к постановлению правления ФСЗН № 10)

#фсзн #больничныелисты

✍️С 1 января 2024 г. меняется порядок назначения пособий по временной нетрудоспособности, по беременности и родам.

ФСЗН постановлением № 10 предусмотрел порядок представления сведений плательщику обязательных страховых взносов для назначения указанных пособий.

Рассмотрим его на схеме👇

1️⃣Листок нетрудоспособности (по беременности и родам) представляется работодателю застрахованным лицом.

2️⃣Не позднее 2 рабочих дней, следующих за днем обращения застрахованного лица за пособием, плательщик формирует и направляет в территориальный орган ФСЗН запрос по форме согласно приложению 1 к постановлению № 10.

3️⃣ФСЗН не позднее дня, следующего за днем получения запроса, направляет информацию о необходимости представления формы ПУ-3 плательщикам.

4️⃣Не позднее 3 рабочих дней, следующих за днем поступления запроса, территориальным органом ФСЗН формируются сведения <…>.

5️⃣Рассчитывается и выплачивается сумма пособия.

6️⃣В течение 6 месяцев со дня, следующего за днем окончания периода временной нетрудоспособности, беременности и родов, но не позднее даты увольнения с работы (окончания периода гражданско-правового договора), территориальный орган ФСЗН через информационный ресурс «Личный кабинет плательщика взносов» направляет уведомления.

7️⃣В течение 6 месяцев со дня, следующего за днем окончания периода временной нетрудоспособности, беременности и родов, плательщик через информационный ресурс «Личный кабинет плательщика взносов» осуществляет мониторинг уведомлений территориального органа ФСЗН (п. 15 постановления № 10).

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#партнерскийматериал

«Налоги РБ» — это инновационный для белорусского рынка продукт, объединяющий в себе все налоговые программы и порталы, необходимые для работы бухгалтера, экономиста или специалиста по кадрам.

Сейчас «Налоги РБ» поддерживает работу с 21 порталом и 6 программами.

Более подробно о программном обеспечении, тарифах, клиентах и других вопросах вы можете ознакомиться:

✔️в журнале «Главный Бухгалтер» №35;

✔️на портале GB.BY.

«Налоги РБ» — это инновационный для белорусского рынка продукт, объединяющий в себе все налоговые программы и порталы, необходимые для работы бухгалтера, экономиста или специалиста по кадрам.

Сейчас «Налоги РБ» поддерживает работу с 21 порталом и 6 программами.

Более подробно о программном обеспечении, тарифах, клиентах и других вопросах вы можете ознакомиться:

✔️в журнале «Главный Бухгалтер» №35;

✔️на портале GB.BY.

🇺🇸 1 USD - 3,2569/⬇️0,0098

🇪🇺 1 EUR - 3,4809/⬇️0,0049

🇷🇺 100 RUB - 3,3861/⬆️0,0068

🇺🇸 1 USD - 3,2601/⬆️0,0032

🇪🇺 1 EUR - 3,4897/⬆️0,0088

🇷🇺 100 RUB - 3,3792/⬇️0,0069

Please open Telegram to view this post

VIEW IN TELEGRAM

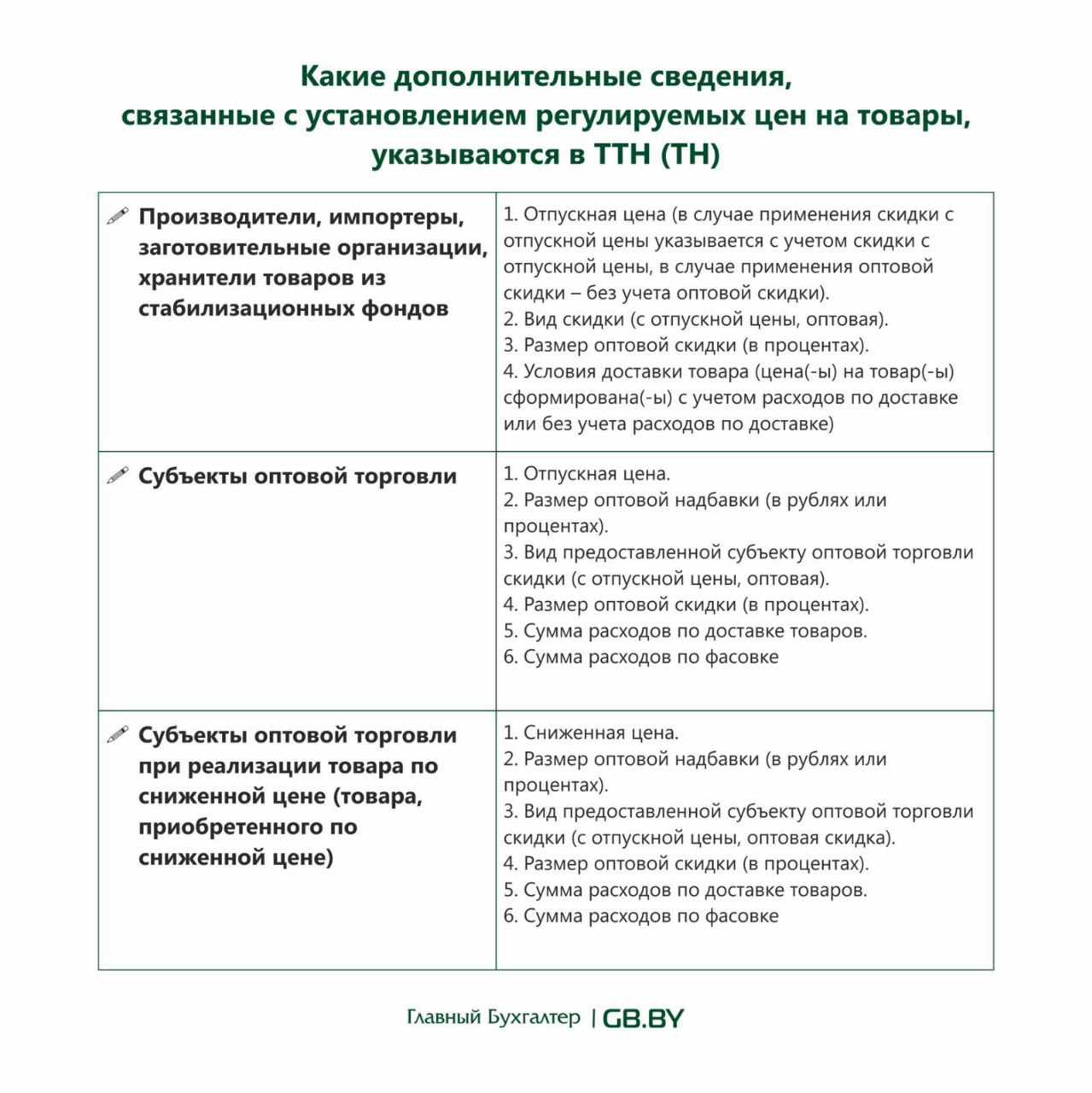

📢Порядок установления и применения регулируемых цен (тарифов): утвержден обновленный документ

(Комментарий к постановлению МАРТ № 52)

#цены

❗Общие правила регулирования цен и тарифов изложены в Инструкции № 55.

С 15 сентября 2023 г. этот документ применяется в новой редакции (постановление № 52).

❓Какие изменения произошли в документе?

❓Что необходимо учесть в первую очередь?

Об этом автор материала разъясняет в комментарии

Основные положения Инструкции № 55👇

🟢Уточнения и дополнения, внесенные в определение терминов

🟢Локальный правовой акт по вопросам ценообразования

🟢Внесены коррективы в порядок установления отпускных цен импортерами

🟢Скорректирован порядок формирования отпускных цен заготовительными организациями

🟢Изменения в составе расходов по доставке

🟢Изменен порядок включения в цену расходов по фасовке

🟢Определены сроки пересмотра установленных отпускных цен

🟢Особенности установления цен на товары, приобретенные по ценам ниже отпускных цен производителя, импортера

🟢Внесены изменения в порядок предоставления скидок

🟢Определен порядок установления розничной цены в отдельных случаях

🟢Внесены изменения в установлении цен на наборы товаров

🟢Ограничения при округлении цен: какие есть дополнения

🟢Внесены изменения в оформлении экономических расчетов, обосновывающих уровень применяемых цен

🟢Какие дополнительные сведения, связанные с установлением регулируемых цен на товары, указываются в ТТН (ТН)👇

(Комментарий к постановлению МАРТ № 52)

#цены

❗Общие правила регулирования цен и тарифов изложены в Инструкции № 55.

С 15 сентября 2023 г. этот документ применяется в новой редакции (постановление № 52).

❓Какие изменения произошли в документе?

❓Что необходимо учесть в первую очередь?

Об этом автор материала разъясняет в комментарии

Основные положения Инструкции № 55

🟢Уточнения и дополнения, внесенные в определение терминов

🟢Локальный правовой акт по вопросам ценообразования

🟢Внесены коррективы в порядок установления отпускных цен импортерами

🟢Скорректирован порядок формирования отпускных цен заготовительными организациями

🟢Изменения в составе расходов по доставке

🟢Изменен порядок включения в цену расходов по фасовке

🟢Определены сроки пересмотра установленных отпускных цен

🟢Особенности установления цен на товары, приобретенные по ценам ниже отпускных цен производителя, импортера

🟢Внесены изменения в порядок предоставления скидок

🟢Определен порядок установления розничной цены в отдельных случаях

🟢Внесены изменения в установлении цен на наборы товаров

🟢Ограничения при округлении цен: какие есть дополнения

🟢Внесены изменения в оформлении экономических расчетов, обосновывающих уровень применяемых цен

🟢Какие дополнительные сведения, связанные с установлением регулируемых цен на товары, указываются в ТТН (ТН)

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}