⛽Бухгалтерский учет топлива, приобретенного разными способами

#топливо

В организацию топливо за плату может поступать одним из способов👇

✔️приобретение за плату в безналичном порядке;

✔️приобретение через подотчетных лиц.

Приобретение за плату в безналичном порядке

Для приобретения топлива в безналичном порядке организация заключает договор с поставщиком нефтепродуктов. Отпуск топлива, как правило, осуществляется на автозаправочных станциях⛽ (АЗС) по топливным картам на условиях предоплаты.

Каждый факт заправки с использованием топливной карты💳 подтверждается чеком АЗС🧾, в котором указывается информация о виде и количестве приобретаемого топлива, дате и времени заправки.

🧾Чек кассового оборудования не соответствует требованиям, предъявляемым к первичному учетному документу (ПУД),☝️следовательно, не является таковым. Но его можно использовать для оперативного учета и как основание для составления ПУД.

Организациям дано право единолично составлять ПУД по товарно-материальным ценностям, приобретенным на автозаправочных станциях, в т.ч. по топливу (абз. 5 п. 1 постановления № 13).

Форму единоличного ПУД организация разрабатывает самостоятельно и закрепляет в учетной политике. Данный документ оформляется по каждой операции по приобретению топлива на АЗС.

Основанием для вычета «входного» НДС по общему правилу является полученный и подписанный покупателем ЭСЧФ (подп. 5.1 п. 5 ст. 132 НК).

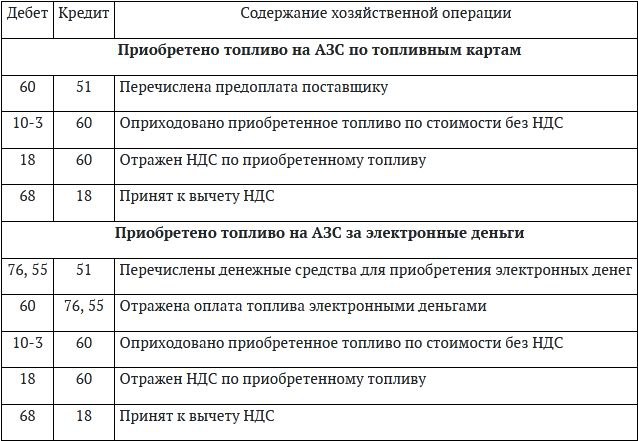

Хозяйственные операции по приобретению топлива за плату в безналичном порядке отражаются следующим образом⤵️

#топливо

В организацию топливо за плату может поступать одним из способов👇

✔️приобретение за плату в безналичном порядке;

✔️приобретение через подотчетных лиц.

Приобретение за плату в безналичном порядке

Для приобретения топлива в безналичном порядке организация заключает договор с поставщиком нефтепродуктов. Отпуск топлива, как правило, осуществляется на автозаправочных станциях⛽ (АЗС) по топливным картам на условиях предоплаты.

Каждый факт заправки с использованием топливной карты💳 подтверждается чеком АЗС🧾, в котором указывается информация о виде и количестве приобретаемого топлива, дате и времени заправки.

🧾Чек кассового оборудования не соответствует требованиям, предъявляемым к первичному учетному документу (ПУД),☝️следовательно, не является таковым. Но его можно использовать для оперативного учета и как основание для составления ПУД.

Организациям дано право единолично составлять ПУД по товарно-материальным ценностям, приобретенным на автозаправочных станциях, в т.ч. по топливу (абз. 5 п. 1 постановления № 13).

Форму единоличного ПУД организация разрабатывает самостоятельно и закрепляет в учетной политике. Данный документ оформляется по каждой операции по приобретению топлива на АЗС.

Основанием для вычета «входного» НДС по общему правилу является полученный и подписанный покупателем ЭСЧФ (подп. 5.1 п. 5 ст. 132 НК).

Хозяйственные операции по приобретению топлива за плату в безналичном порядке отражаются следующим образом⤵️

{kind=link}

🗂️ Ситуация:

За февраль 2023 г. руководителю начислена зарплата в сумме

6 700 руб. (в т.ч. оклад – 2 600 руб., премия – 4 100 руб.).

Коэффициент соотношения средней заработной платы руководителей организаций и средней заработной платы по организации в целом в феврале составил 8,7931 (5 100 руб. / 580 руб., где

580 руб. – средняя зарплата (январь – февраль) одного работника;

5 100 руб. – средняя зарплата (январь – февраль) руководителя).

В организации коэффициент соотношения установлен в размере 8.

За февраль 2023 г. руководителю начислена зарплата в сумме

6 700 руб. (в т.ч. оклад – 2 600 руб., премия – 4 100 руб.).

Коэффициент соотношения средней заработной платы руководителей организаций и средней заработной платы по организации в целом в феврале составил 8,7931 (5 100 руб. / 580 руб., где

580 руб. – средняя зарплата (январь – февраль) одного работника;

5 100 руб. – средняя зарплата (январь – февраль) руководителя).

В организации коэффициент соотношения установлен в размере 8.

❓В каком размере в затраты, учитываемые при исчислении налога на прибыль, включается сумма оплаты труда руководителя за февраль?

Anonymous Quiz

17%

6 700,00 руб.

60%

4 640,0 руб. (580,0 × 8).

24%

5 780,0 руб. (6 700,0 – (5 100,0 – 4 640,0) × 2).

💡 Правильный ответ - 5 780,0 руб. (6 700,0 – (5 100,0 – 4 640,0) × 2).

📚 Обоснование:

При налогообложении не учитываются выплаты физическим лицам, работающим в организации по трудовым договорам, в денежной и натуральной форме сверх размеров, установленных и (или) определенных в соответствии с законодательством (подп. 1.3 п. 1 ст. 173 НК). Если в организации по какой-то причине не соблюдена величина установленного коэффициента соотношения, то суммы, начисленные сверх предельной величины, включаются в затраты, неучитываемые при налогообложении. Затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов (п. 3 ст. 173 НК).

Налоговый кодекс Республики Беларусь.

📚 Обоснование:

При налогообложении не учитываются выплаты физическим лицам, работающим в организации по трудовым договорам, в денежной и натуральной форме сверх размеров, установленных и (или) определенных в соответствии с законодательством (подп. 1.3 п. 1 ст. 173 НК). Если в организации по какой-то причине не соблюдена величина установленного коэффициента соотношения, то суммы, начисленные сверх предельной величины, включаются в затраты, неучитываемые при налогообложении. Затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов (п. 3 ст. 173 НК).

Налоговый кодекс Республики Беларусь.

#услуги #возвратденежныхсредств

В сфере оказания услуг нередко возникают ситуации, когда происходит возврат денежных средств потребителю за неоказанную услугу.

❓Как исполнителю соблюсти нормы законодательства и не нарушить права потребителя?

🗂️Организация в 2022–2023 гг. оказывает услуги физическим лицам. Клиенты-физлица совершают оплату услуг посредством банковских платежных карточек на расчетный счет организации. По разным причинам услуга может быть не оказана – и возникает необходимость возврата денежных средств.

☝️Для возврата денег у организации должно быть заявление от плательщика с реквизитами для возврата.

❓Вправе ли организация-исполнитель осуществлять возврат денежных средств на основании заявления, переданного по электронной почте или другим каналам связи, т.е. без собственноручной подписи плательщика?

📢Четких требований к порядку документального оформления возврата денежных средств законодательством не установлено.

☝️Следовательно, организация вправе разработать данный порядок самостоятельно.

>>>

Читайте подробнее на портале GB.BY ⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#суммовыеразницы

Изменение валюты обязательств

🗂️Белорусская организация (поставщик) заключила с резидентом России (покупатель) договор на поставку товара на сумму 39 956,54 евро.

6 февраля 2023 г. на счет поставщика поступила частичная предоплата в сумме 29 265,05 евро.

21 апреля 2023 г. произошла отгрузка товара на сумму

39 956,54 евро.

Покупатель остался должен 10 691,49 евро.

26 мая 2023 г. к договору составлено дополнительное соглашение, согласно которому изменена валюта платежа остатка задолженности на российские рубли по курсу

87,20 рос. руб. за 1 евро.

30 мая 2023 г. покупатель оплачивает 932 297,93 рос. руб., что в эквиваленте составляет 10 691,49 евро по курсу 87,20 рос. руб., т.е. полностью производит расчет.

❓Как отразить указанные операции в бухгалтерском учете?

Рассмотрим подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,0149/⬆️0,0041

🇪🇺 1 EUR - 3,3007/⬆️0,0066

🇷🇺 100 RUB - 3,5246/⬇️0,0098

🇺🇸 1 USD - 3,0315/⬆️0,0166

🇪🇺 1 EUR - 3,3098/⬆️0,0091

🇷🇺 100 RUB - 3,4840/⬇️0,0406

Please open Telegram to view this post

VIEW IN TELEGRAM

#налоговыйагент

✍️С 28 июня т.г. МНС обновило форму сведений о доходах физических лиц, облагаемых по различным ставкам подоходного налога.

Большинство изменений касается кодов доходов, в т.ч. их перечня, формулировок и нумерации.

📢В комментарии МНС перечисляет изменения формы сведений и поясняет, чем они обусловлены.

Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь от 08.06.2023 № 24 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 15 ноября 2021 г. № 35»

✍️С 28 июня т.г. МНС обновило форму сведений о доходах физических лиц, облагаемых по различным ставкам подоходного налога.

Большинство изменений касается кодов доходов, в т.ч. их перечня, формулировок и нумерации.

📢В комментарии МНС перечисляет изменения формы сведений и поясняет, чем они обусловлены.

Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь от 08.06.2023 № 24 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 15 ноября 2021 г. № 35»

💡Правильный ответ - 59.

📚Обоснование:

для тех категорий работников, которые имеют право на отпуск продолжительностью более 24 календарных дней, дополнительный поощрительный отпуск, предусмотренный контрактом, присоединяется к их основному отпуску (т.е. к 56 календарным дням). Иные дополнительные отпуска (за ненормированный рабочий день, за продолжительный стаж работы, поощрительные отпуска согласно ст. 160 ТК) к такому отпуску не присоединяются.

📎Трудовой кодекс Республики Беларусь.

📚Обоснование:

для тех категорий работников, которые имеют право на отпуск продолжительностью более 24 календарных дней, дополнительный поощрительный отпуск, предусмотренный контрактом, присоединяется к их основному отпуску (т.е. к 56 календарным дням). Иные дополнительные отпуска (за ненормированный рабочий день, за продолжительный стаж работы, поощрительные отпуска согласно ст. 160 ТК) к такому отпуску не присоединяются.

📎Трудовой кодекс Республики Беларусь.

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_24-23.pdf

📢Все памятки доступны по тегу #памятка

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM