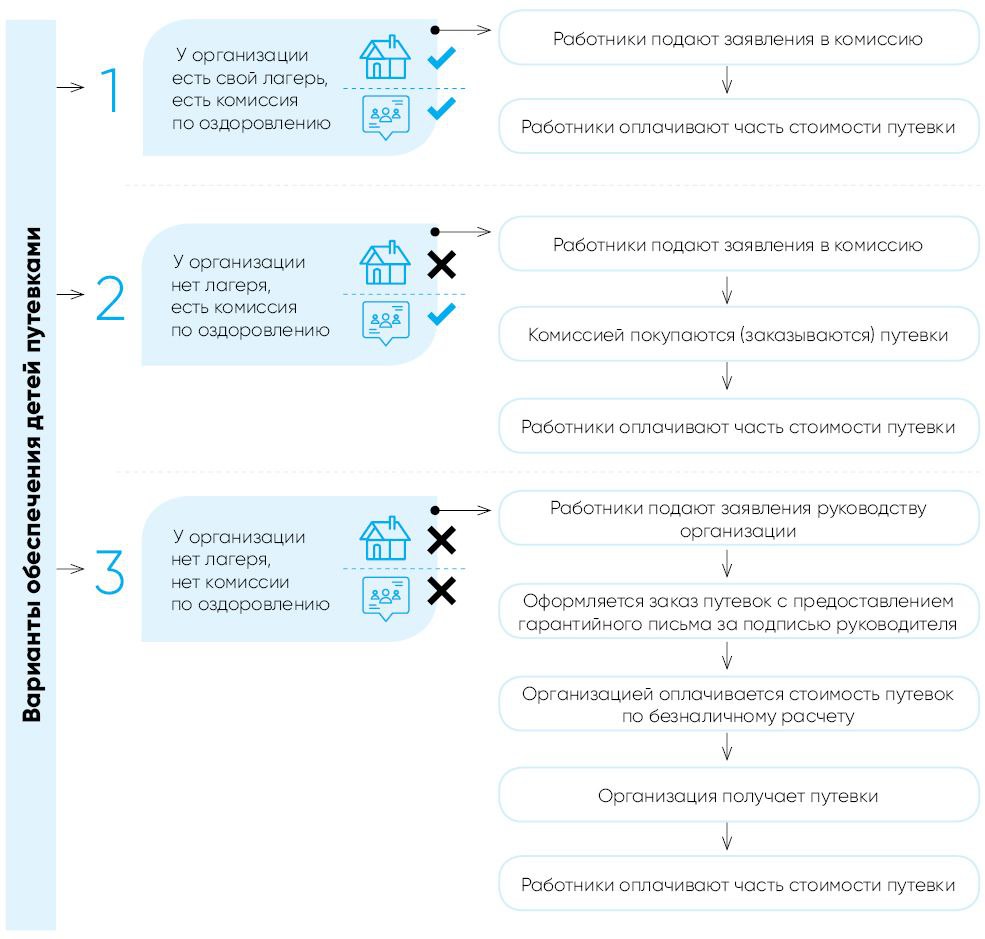

⛺️Какой пакет документов необходим для получения путевки в лагерь?

#оздоровление #детскиепутевки

Получение путевки по месту работы одного из родителей

Лагеря с круглосуточным пребыванием детей образовываются на базе стационарных оздоровительных, спортивно-оздоровительных лагерей, санаторно-курортных, оздоровительных и других организаций, используемых для этих целей, находящихся в собственности юридических лиц Республики Беларусь, а также передвижных (с использованием палаток).

Путевки в лагеря с круглосуточным пребыванием детей выдаются:

🟢по месту работы, службы одного из родителей на основании решения комиссии по оздоровлению и санаторно-курортному лечению, создаваемой в организации;

🟢государственными органами управления образованием по месту жительства ‒ для детей инвалидов войны и военнослужащих, погибших (умерших) при выполнении воинского или служебного долга;

🟢специалистами Центра в городах и районах ‒ детям, оба родителя которых относятся к категории индивидуальных предпринимателей или неработающих;

🟢управлением физической культуры, спорта и туризма Мингорисполкома ‒ детям, обучающимся в специализированных учебно-спортивных учреждениях и средних школах ‒ училищах олимпийского резерва, при направлении их в спортивно-оздоровительный лагерь с дневным или круглосуточным пребыванием.

Важно❗️ Родительская плата за путевку в лагерь с круглосуточным пребыванием детей с использованием средств государственного социального страхования устанавливается в размере не менее 10 % от ее полной стоимости.

🔎Рассмотрим алгоритм получения путевки по месту работы одного из родителей⤵️

#оздоровление #детскиепутевки

Получение путевки по месту работы одного из родителей

Лагеря с круглосуточным пребыванием детей образовываются на базе стационарных оздоровительных, спортивно-оздоровительных лагерей, санаторно-курортных, оздоровительных и других организаций, используемых для этих целей, находящихся в собственности юридических лиц Республики Беларусь, а также передвижных (с использованием палаток).

Путевки в лагеря с круглосуточным пребыванием детей выдаются:

🟢по месту работы, службы одного из родителей на основании решения комиссии по оздоровлению и санаторно-курортному лечению, создаваемой в организации;

🟢государственными органами управления образованием по месту жительства ‒ для детей инвалидов войны и военнослужащих, погибших (умерших) при выполнении воинского или служебного долга;

🟢специалистами Центра в городах и районах ‒ детям, оба родителя которых относятся к категории индивидуальных предпринимателей или неработающих;

🟢управлением физической культуры, спорта и туризма Мингорисполкома ‒ детям, обучающимся в специализированных учебно-спортивных учреждениях и средних школах ‒ училищах олимпийского резерва, при направлении их в спортивно-оздоровительный лагерь с дневным или круглосуточным пребыванием.

Важно❗️ Родительская плата за путевку в лагерь с круглосуточным пребыванием детей с использованием средств государственного социального страхования устанавливается в размере не менее 10 % от ее полной стоимости.

🔎Рассмотрим алгоритм получения путевки по месту работы одного из родителей⤵️

{kind=link}

🗂Ситуация:

Торговая организация зарегистрировала свой товарный знак. Стоимость услуг по созданию товарного знака составила 3 000,00 руб., в т.ч. НДС 20 % – 500,00 руб. Организация уплатила пошлины: за предварительную экспертизу заявки на регистрацию – 10 базовых величин (БВ); на экспертизу заявленного обозначения – 28 БВ; в патентный орган за регистрацию товарного знака в Госреестре и выдачу свидетельства на товарный знак – 19 БВ.

Торговая организация зарегистрировала свой товарный знак. Стоимость услуг по созданию товарного знака составила 3 000,00 руб., в т.ч. НДС 20 % – 500,00 руб. Организация уплатила пошлины: за предварительную экспертизу заявки на регистрацию – 10 базовых величин (БВ); на экспертизу заявленного обозначения – 28 БВ; в патентный орган за регистрацию товарного знака в Госреестре и выдачу свидетельства на товарный знак – 19 БВ.

❓️Как учесть в бухгалтерском учете данные затраты?

Anonymous Quiz

65%

Как нематериальный актив (НМА) в размере всех понесенных затрат.

7%

В составе расходов будущих периодов с суммы услуг по созданию товарного знака.

28%

В составе расходов на реализацию.

💡Правильный ответ - В составе расходов на реализацию.

📚Обоснование: к НМА не относятся товарные знаки и знаки обслуживания, за исключением полученных при совершении сделки по приобретению предприятия как имущественного комплекса (п. 8 Инструкции № 25).

Расходы, понесенные организацией по созданию и регистрации товарного знака, надо учитывать в затратах организации на реализацию.

📎Инструкция по бухгалтерскому учету нематериальных активов, утвержденная постановлением Минфина Республики Беларусь от 30.04.2012 № 25.

📚Обоснование: к НМА не относятся товарные знаки и знаки обслуживания, за исключением полученных при совершении сделки по приобретению предприятия как имущественного комплекса (п. 8 Инструкции № 25).

Расходы, понесенные организацией по созданию и регистрации товарного знака, надо учитывать в затратах организации на реализацию.

📎Инструкция по бухгалтерскому учету нематериальных активов, утвержденная постановлением Минфина Республики Беларусь от 30.04.2012 № 25.

#круглыйстол

Учитывая многочисленность и значимость произошедших по налогу на прибыль изменений, читателям журнала «Главный Бухгалтер» предоставляется возможность получить ответы на интересующие вопросы у гостьи нашей редакции – Ольги Александровны Кравчук, которая является налоговым консультантом и нашим постоянным автором, а также имеет большой опыт работы в налоговых органах.

Интересующие по этой теме вопросы можно отправить по 15 июня 2023 г. любым удобным для вас способом:

1️⃣по факсу (017) 369-55-40 с указанием ФИО, контактного телефона, названия организации;

2️⃣на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

📢Ответы на поступившие по данной теме вопросы будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

Учитывая многочисленность и значимость произошедших по налогу на прибыль изменений, читателям журнала «Главный Бухгалтер» предоставляется возможность получить ответы на интересующие вопросы у гостьи нашей редакции – Ольги Александровны Кравчук, которая является налоговым консультантом и нашим постоянным автором, а также имеет большой опыт работы в налоговых органах.

Интересующие по этой теме вопросы можно отправить по 15 июня 2023 г. любым удобным для вас способом:

1️⃣по факсу (017) 369-55-40 с указанием ФИО, контактного телефона, названия организации;

2️⃣на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

📢Ответы на поступившие по данной теме вопросы будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

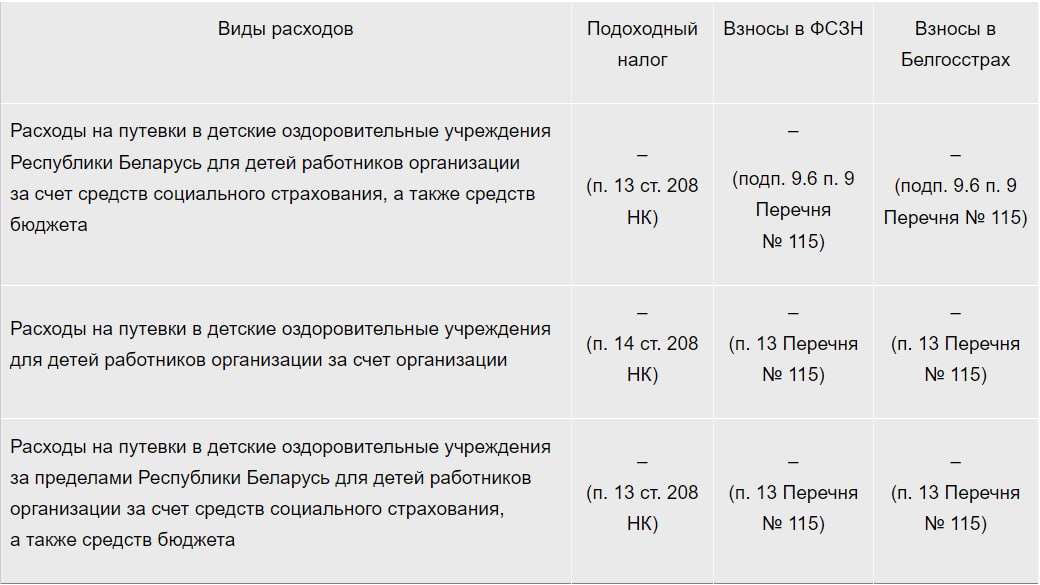

🏜Детские путевки 2023: какие налоги нужно уплатить

#детскиепутевки

☀️На время летних каникул организуется оздоровление детей в лагерях с использованием государственных средств. При получении родителями путевки в лагерь с круглосуточным пребыванием, как правило, часть ее стоимости возмещается родителями, а часть оплачивается за счет организации.

При реализации (выдаче) детских путевок на оздоровление у организации возникают налоговые обязательства.

Исчисление страховых взносов при оплате путевки работнику

Организация в мае 2023 г. приобрела путевку в детский лагерь, находящийся в Грузии (Кобулетти), за 1 419,64 руб. Путевка выдана работнику организации 02.06.2023 без оплаты.

Данная организация является для работника местом основной работы. С 01.01.2023 работнику не выплачивались доходы, не являющиеся вознаграждением за выполнение трудовых или иных обязанностей, освобождаемые от обязательных страховых взносов в бюджет фонда на основании п. 13 Перечня № 115.

☝️В связи с тем что путевка выдается работнику организации и является для него выплатой социального характера, следует применять условия п. 13 Перечня № 115 на стоимость путевки, оплаченную организацией (в данном случае отсутствует превышение суммы 2 821 руб.). При превышении установленного указанным пунктом Перечня № 115 предела обязательные страховые взносы в бюджет фонда начисляются на сумму превышения в общеустановленном порядке.

Случаи, при которых исчисление «зарплатных» налогов и взносов от сумм расходов на оплату детских путевок не производится👇

#детскиепутевки

☀️На время летних каникул организуется оздоровление детей в лагерях с использованием государственных средств. При получении родителями путевки в лагерь с круглосуточным пребыванием, как правило, часть ее стоимости возмещается родителями, а часть оплачивается за счет организации.

При реализации (выдаче) детских путевок на оздоровление у организации возникают налоговые обязательства.

Исчисление страховых взносов при оплате путевки работнику

Организация в мае 2023 г. приобрела путевку в детский лагерь, находящийся в Грузии (Кобулетти), за 1 419,64 руб. Путевка выдана работнику организации 02.06.2023 без оплаты.

Данная организация является для работника местом основной работы. С 01.01.2023 работнику не выплачивались доходы, не являющиеся вознаграждением за выполнение трудовых или иных обязанностей, освобождаемые от обязательных страховых взносов в бюджет фонда на основании п. 13 Перечня № 115.

☝️В связи с тем что путевка выдается работнику организации и является для него выплатой социального характера, следует применять условия п. 13 Перечня № 115 на стоимость путевки, оплаченную организацией (в данном случае отсутствует превышение суммы 2 821 руб.). При превышении установленного указанным пунктом Перечня № 115 предела обязательные страховые взносы в бюджет фонда начисляются на сумму превышения в общеустановленном порядке.

Случаи, при которых исчисление «зарплатных» налогов и взносов от сумм расходов на оплату детских путевок не производится👇

{kind=link}

🇺🇸 1 USD - 2,9204/⬇️0,0022

🇪🇺 1 EUR - 3,1175/⬇️0,0158

🇷🇺 100 RUB - 3,6407/⬇️0,0075

🇺🇸 1 USD - 2,9250/⬆️0,0046

🇪🇺 1 EUR - 3,1324/⬆️0,0149

🇷🇺 100 RUB - 3,6414/⬆️0,0007

Please open Telegram to view this post

VIEW IN TELEGRAM

❓️Имеет ли право организация в мае 2023 г. принять дополнительное решение о неначислении амортизации и по остальным объектам основных средств?

Anonymous Quiz

36%

Нет.

51%

Да, только на период с 1 января по 31 декабря 2023 г.

13%

Да, с любого месяца года.

💡Правильный ответ - Да, только на период с 1 января по 31 декабря 2023 г.

📚Обоснование: на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств. Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

📎Постановление Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах».

📚Обоснование: на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств. Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

📎Постановление Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах».

🧮Как исчислить налог при УСН по поступившей предоплате за аренду имущества: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/Pam/Pamyatka_20-23.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/Pam/Pamyatka_20-23.pdf

📢Все памятки доступны по тегу #памятка

📝Порядок и особенности заполнения отчета формы 6-т (заработная плата)

#заработнаяплата #статистическаяотчетность

⌛️Срок сдачи отчета 6-т (заработная плата) в 2023 г. – 18 июня и 18 ноября.

📌Пример.

Заполнение отчета в коммерческой организации со средней численностью работников за календарный год свыше 100 человек.

Коммерческая организация должна представить отчет. По данным приказов по организации, табелей учета рабочего времени, лицевых счетов работников, ведомостей о начисленной заработной плате, иных кадровых и бухгалтерских документов, в организации:

🟢на 1 мая 2023 г. численность работников была 139 чел., в т.ч.:

✔️2 работника оформлены на условиях неполного рабочего времени;

✔️2 работника – внешние совместители (по 0,25 ставки);

✔️1 работница находится в отпуске по беременности и родам;

✔️3 работницы находятся в отпуске по уходу за ребенком до достижения им возраста 3 лет;

🟢использование рабочего времени в мае 2023 г.:

✔️3 работника находились в отпусках без сохранения заработной платы (8, 10, 15 к.д.);

✔️1 работник находился в отпуске без сохранения заработной платы (2 к.д.);

🟢движение работников в мае 2023 г.:

✔️1 работник принят с 10-го числа;

✔️2 работника уволены 15 и 17 мая соответственно.

>>>>

Читать материал подробнее⤵️

#заработнаяплата #статистическаяотчетность

⌛️Срок сдачи отчета 6-т (заработная плата) в 2023 г. – 18 июня и 18 ноября.

📌Пример.

Заполнение отчета в коммерческой организации со средней численностью работников за календарный год свыше 100 человек.

Коммерческая организация должна представить отчет. По данным приказов по организации, табелей учета рабочего времени, лицевых счетов работников, ведомостей о начисленной заработной плате, иных кадровых и бухгалтерских документов, в организации:

🟢на 1 мая 2023 г. численность работников была 139 чел., в т.ч.:

✔️2 работника оформлены на условиях неполного рабочего времени;

✔️2 работника – внешние совместители (по 0,25 ставки);

✔️1 работница находится в отпуске по беременности и родам;

✔️3 работницы находятся в отпуске по уходу за ребенком до достижения им возраста 3 лет;

🟢использование рабочего времени в мае 2023 г.:

✔️3 работника находились в отпусках без сохранения заработной платы (8, 10, 15 к.д.);

✔️1 работник находился в отпуске без сохранения заработной платы (2 к.д.);

🟢движение работников в мае 2023 г.:

✔️1 работник принят с 10-го числа;

✔️2 работника уволены 15 и 17 мая соответственно.

>>>>

Читать материал подробнее⤵️

🇺🇸 1 USD - 2,9250/⬆️0,0046

🇪🇺 1 EUR - 3,1324/⬆️0,0122

🇷🇺 100 RUB - 3,6414/⬆️0,0007

🇺🇸 1 USD - 2,9206/⬇️0,0044

🇪🇺 1 EUR - 3,1446/⬆️0,0149

🇷🇺 100 RUB - 3,6426/⬆️0,0012

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂Ситуация:

Организация применяет УСН с ведением бухгалтерского учета и учета в книге учета при УСН. В мае валовая выручка превысила 2 150 тыс. руб., и организация с III квартала переходит на общий порядок налогообложения. В организации имеется арендованный у ИП склад площадью 108 м2, по которому при применении УСН не платился налог на недвижимость.

Организация применяет УСН с ведением бухгалтерского учета и учета в книге учета при УСН. В мае валовая выручка превысила 2 150 тыс. руб., и организация с III квартала переходит на общий порядок налогообложения. В организации имеется арендованный у ИП склад площадью 108 м2, по которому при применении УСН не платился налог на недвижимость.

Нужно ли будет исчислять налог на недвижимость?

Anonymous Quiz

81%

Да, с 1 июля.

7%

Да, с 1 мая.

13%

Нет.

💡Правильный ответ - Да, с 1 июля.

📚Обоснование:

При переходе на общий порядок налогообложения организация будет являться плательщиком налога на недвижимость (подп. 1.3 п. 1 ст. 227 НК). Исчисление налога на недвижимость производится с 1-го числа первого месяца квартала, с которого организацией осуществлен переход на общий порядок налогообложения, т.е. с 1 июля (часть первая п. 9 ст. 232 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование:

При переходе на общий порядок налогообложения организация будет являться плательщиком налога на недвижимость (подп. 1.3 п. 1 ст. 227 НК). Исчисление налога на недвижимость производится с 1-го числа первого месяца квартала, с которого организацией осуществлен переход на общий порядок налогообложения, т.е. с 1 июля (часть первая п. 9 ст. 232 НК).

📎Налоговый кодекс Республики Беларусь.

#свежийномер

🔥Важные темы:

📌С 21 мая внесены изменения в инструкцию по ЭСЧФ. Чтобы не допустить ошибок, важно досконально изучить нюансы заполнения ЭСЧФ. Специалисты МНС прокомментировали нововведения. Подробно ознакомиться с разъяснениями можно в рубрике «Комментарии к нормативным документам».

📌С 1 января 2023 г. учет многооборотной тары претерпел существенные изменения в связи со вступлением в силу постановления Минфина Республики Беларусь от 28.12.2022 № 64 «О бухгалтерском учете запасов». Теперь движение тары в бухгалтерском учете отражается другими проводками. Рассмотрим как учитывать многооборотную тару в 2023 г. по новым правилам.

📌Принимая отчет командированного работника о произведенных в командировке расходах, бухгалтер иногда сталкивается с нестандартными ситуациями. Например, работник представил документы по найму жилого помещения не на все дни, а только на часть из них. Как правильно произвести расчет с работником в такой ситуации и не нарушить законодательство?

☕️Полезного вам чтения!

🔥Важные темы:

📌С 21 мая внесены изменения в инструкцию по ЭСЧФ. Чтобы не допустить ошибок, важно досконально изучить нюансы заполнения ЭСЧФ. Специалисты МНС прокомментировали нововведения. Подробно ознакомиться с разъяснениями можно в рубрике «Комментарии к нормативным документам».

📌С 1 января 2023 г. учет многооборотной тары претерпел существенные изменения в связи со вступлением в силу постановления Минфина Республики Беларусь от 28.12.2022 № 64 «О бухгалтерском учете запасов». Теперь движение тары в бухгалтерском учете отражается другими проводками. Рассмотрим как учитывать многооборотную тару в 2023 г. по новым правилам.

📌Принимая отчет командированного работника о произведенных в командировке расходах, бухгалтер иногда сталкивается с нестандартными ситуациями. Например, работник представил документы по найму жилого помещения не на все дни, а только на часть из них. Как правильно произвести расчет с работником в такой ситуации и не нарушить законодательство?

☕️Полезного вам чтения!

📑Пять нестандартных ситуаций по выставлению ЭСЧФ

#эсчф

ЭСЧФ и возврат большого количества изделий, отгруженных по разным накладным

В организацию по одной товарно-транспортной накладной возвратилось около 100 изделий, каждое из которых было отгружено по разным документам.

❓️Можно ли выставлять к одной возвратной накладной один дополнительный ЭСЧФ без ссылки на исходный?

💡Да, можно.

Возможность создания ЭСЧФ с указанием в них реквизитов возвратной накладной предусмотрена частью второй подп. 25.1 п. 25 Инструкции № 15 . ☝️Так, в случае возврата товаров в создаваемом поставщиком ЭСЧФ с типом «дополнительный» или «дополнительный без ссылки на ЭСЧФ» указывается признак «Возврат товара» и в стр. 30 «Договор (контракт) на поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав» указываются реквизиты первичных учетных документов, на основании которых осуществляется возврат товаров получателем поставщику.

Следует учитывать, что если исходный ЭСЧФ был выставлен в одном году, а полный возврат товара произведен в другом, то выставляется дополнительный ЭСЧФ с указанием суммы НДС с отрицательным значением, а не исправленный ЭСЧФ.

Читать другие ситуации⤵️

#эсчф

ЭСЧФ и возврат большого количества изделий, отгруженных по разным накладным

В организацию по одной товарно-транспортной накладной возвратилось около 100 изделий, каждое из которых было отгружено по разным документам.

❓️Можно ли выставлять к одной возвратной накладной один дополнительный ЭСЧФ без ссылки на исходный?

💡Да, можно.

Возможность создания ЭСЧФ с указанием в них реквизитов возвратной накладной предусмотрена частью второй подп. 25.1 п. 25 Инструкции № 15 . ☝️Так, в случае возврата товаров в создаваемом поставщиком ЭСЧФ с типом «дополнительный» или «дополнительный без ссылки на ЭСЧФ» указывается признак «Возврат товара» и в стр. 30 «Договор (контракт) на поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав» указываются реквизиты первичных учетных документов, на основании которых осуществляется возврат товаров получателем поставщику.

Следует учитывать, что если исходный ЭСЧФ был выставлен в одном году, а полный возврат товара произведен в другом, то выставляется дополнительный ЭСЧФ с указанием суммы НДС с отрицательным значением, а не исправленный ЭСЧФ.

Читать другие ситуации⤵️

🇺🇸 1 USD - 2,9206/⬇️0,0044

🇪🇺 1 EUR - 3,1446/⬆️0,0149

🇷🇺 100 RUB - 3,6426/⬆️0,0012

🇺🇸 1 USD - 2,9306/⬆️0,0100

🇪🇺 1 EUR - 3,1337/⬇️0,0109

🇷🇺 100 RUB - 3,6419/⬇️0,0007

Please open Telegram to view this post

VIEW IN TELEGRAM