❓️Необходимо ли информировать кого-либо в данной ситуации?

Anonymous Quiz

31%

Да, налоговый орган по месту постановки на учет.

50%

Да, РУП «Информационно-издательский центр по налогам и сборам».

20%

Нет.

💡Правильный ответ - Да, РУП «Информационно-издательский центр по налогам и сборам».

📚Обоснование:

В случае обнаружения несоответствия между информацией о сумме платежей в суточном (сменном) отчете (Z-отчете) и информацией о сумме платежей за этот рабочий день (смену), отраженной в СККО, организации не позднее следующего рабочего дня уведомляют об этом республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам» (п. 8 Положения № 924/16). Информирование налогового органа в данной ситуации законодательством не предусмотрено.

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

📚Обоснование:

В случае обнаружения несоответствия между информацией о сумме платежей в суточном (сменном) отчете (Z-отчете) и информацией о сумме платежей за этот рабочий день (смену), отраженной в СККО, организации не позднее следующего рабочего дня уведомляют об этом республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам» (п. 8 Положения № 924/16). Информирование налогового органа в данной ситуации законодательством не предусмотрено.

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

📂Решение о неначислении амортизации в 2023 году

#амортизация

🗂Организация приняла решение не начислять амортизацию по отдельным объектам основных средств с 1 января по 31 декабря 2023 г.

❓️Имеет ли право организация в мае 2023 г. дополнить перечень объектов и распространить решение о неначислении амортизации на все объекты основных средств, числящиеся в учете организации?

✍️Пунктом 1 постановления Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах» установлено, что организации и индивидуальные предприниматели вправе принять решение о неначислении амортизации на период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г. по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности.

☝️Таким образом, постановлением № 380 установлены периоды, на которые может быть принято решение о неначислении амортизации. Кроме того, предусмотрено право организации самостоятельно определять перечень объектов, по которым амортизация не начисляется.

С учетом указанного👆 на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств.

☝️Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

#амортизация

🗂Организация приняла решение не начислять амортизацию по отдельным объектам основных средств с 1 января по 31 декабря 2023 г.

❓️Имеет ли право организация в мае 2023 г. дополнить перечень объектов и распространить решение о неначислении амортизации на все объекты основных средств, числящиеся в учете организации?

✍️Пунктом 1 постановления Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах» установлено, что организации и индивидуальные предприниматели вправе принять решение о неначислении амортизации на период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г. по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности.

☝️Таким образом, постановлением № 380 установлены периоды, на которые может быть принято решение о неначислении амортизации. Кроме того, предусмотрено право организации самостоятельно определять перечень объектов, по которым амортизация не начисляется.

С учетом указанного👆 на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств.

☝️Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

#круглыйстол

📝Практика представления налоговой декларации по подоходному налогу свидетельствует о трудностях и многочисленных вопросах, возникающих у организаций.

📢Получить разъяснения, касающиеся соблюдения норм законодательства по заполнению и представлению налоговой отчетности по подоходному налогу, позволит участие в проведении круглого стола, организованного Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

📆Дата проведения: 1 июня 2023 г. 11:00–12:30

⏳️Срок подачи вопросов – по 31 мая 2023 г.

🗣На вопросы отвечает:

Криворощенко Ирина Сергеевна,

заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

📝Практика представления налоговой декларации по подоходному налогу свидетельствует о трудностях и многочисленных вопросах, возникающих у организаций.

📢Получить разъяснения, касающиеся соблюдения норм законодательства по заполнению и представлению налоговой отчетности по подоходному налогу, позволит участие в проведении круглого стола, организованного Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

📆Дата проведения: 1 июня 2023 г. 11:00–12:30

⏳️Срок подачи вопросов – по 31 мая 2023 г.

🗣На вопросы отвечает:

Криворощенко Ирина Сергеевна,

заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

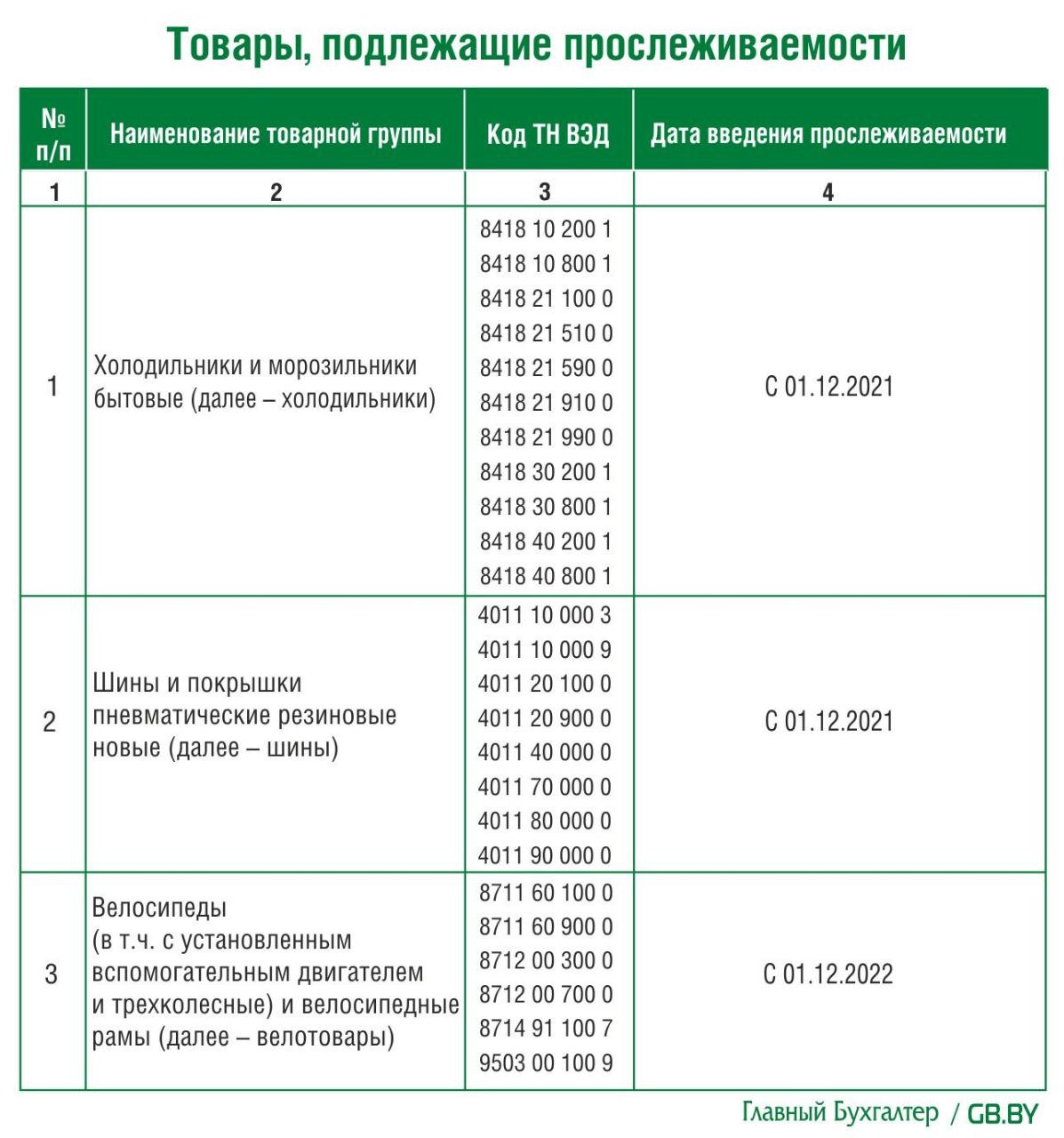

📑Прослеживаемость товаров: проверьте, все ли созданные электронные накладные попали в ПК СПТ

#электронныенакладные

Перечень товаров, сведения об обороте которых являются предметом прослеживаемой, утвержден постановлением № 250. Оборот таких товаров допускается только с использованием электронных накладных.

В электронных накладных должны содержаться помимо сведений, предусмотренных для заполнения бумажных накладных, следующие сведения (подп. 2.2 п. 2 постановления № 940:

📍международные идентификационные номера участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN)), присваиваемые системой автоматической идентификации ГС1 Беларуси;

📍международный идентификационный номер товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN));

📍код товара на уровне 10 знаков в соответствии с ТН ВЭД ЕАЭС;

📍единицы измерения, подлежащие указанию в электронных накладных, установленные Советом Министров (для холодильников, шин и велотоваров такой единицей является штука);

📍количество товара в единицах измерения;

📍цена за единицу измерения товара;

📍тип, дата и номер приходного документа, по которому был получен товар, указываемый в электронной накладной;

📍номер строки в приходном документе, по которому был получен товар, указываемый в электронной накладной.

Читать материал подробнее⤵️

#электронныенакладные

Перечень товаров, сведения об обороте которых являются предметом прослеживаемой, утвержден постановлением № 250. Оборот таких товаров допускается только с использованием электронных накладных.

В электронных накладных должны содержаться помимо сведений, предусмотренных для заполнения бумажных накладных, следующие сведения (подп. 2.2 п. 2 постановления № 940:

📍международные идентификационные номера участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN)), присваиваемые системой автоматической идентификации ГС1 Беларуси;

📍международный идентификационный номер товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN));

📍код товара на уровне 10 знаков в соответствии с ТН ВЭД ЕАЭС;

📍единицы измерения, подлежащие указанию в электронных накладных, установленные Советом Министров (для холодильников, шин и велотоваров такой единицей является штука);

📍количество товара в единицах измерения;

📍цена за единицу измерения товара;

📍тип, дата и номер приходного документа, по которому был получен товар, указываемый в электронной накладной;

📍номер строки в приходном документе, по которому был получен товар, указываемый в электронной накладной.

Читать материал подробнее⤵️

{kind=link}

💰Официальные курсы валют Нацбанка РБ на сегодня 30.05.2023г.

🇺🇸 1 USD - 2,9152/⬇️0,0033

🇪🇺 1 EUR - 3,1241/⬇️0,0086

🇷🇺 100 RUB - 3,6585/⬇️0,0047

💰Официальные курсы валют Нацбанка РБ на завтра 31.05.2023 г.

🇺🇸 1 USD - 2,9226/⬆️0,0074

🇪🇺 1 EUR - 3,1333/⬆️0,0092

🇷🇺 100 RUB - 3,6482/⬇️0,0103

🇺🇸 1 USD - 2,9152/⬇️0,0033

🇪🇺 1 EUR - 3,1241/⬇️0,0086

🇷🇺 100 RUB - 3,6585/⬇️0,0047

💰Официальные курсы валют Нацбанка РБ на завтра 31.05.2023 г.

🇺🇸 1 USD - 2,9226/⬆️0,0074

🇪🇺 1 EUR - 3,1333/⬆️0,0092

🇷🇺 100 RUB - 3,6482/⬇️0,0103

💡Правильный ответ - Учитывать в затратах ежемесячно в полной сумме.

📚Обоснование: в состав расходов на реализацию в организации, осуществляющей торговую, торгово-производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» (за вычетом управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат, связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца нереализованными, если данные транспортные затраты не включаются в стоимость приобретения товаров) в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию»). Указанным образом данные затраты учитываются независимо от размера выручки в отчетном месяце, а также факта ее отсутствия. Распределение таких затрат не предусмотрено (п. 12 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование: в состав расходов на реализацию в организации, осуществляющей торговую, торгово-производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» (за вычетом управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат, связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца нереализованными, если данные транспортные затраты не включаются в стоимость приобретения товаров) в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию»). Указанным образом данные затраты учитываются независимо от размера выручки в отчетном месяце, а также факта ее отсутствия. Распределение таких затрат не предусмотрено (п. 12 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

#советыопытногобухгалтера #усн

📬Из письма в редакцию:

«Наша организация применяет УСН с ведением бухгалтерского учета и учета в книге учета при УСН.

В мае валовая выручка превысила 2 150 тыс. руб., и мы будем переходить с III квартала на общий порядок налогообложения.

В организации имеется арендованный у ИП склад🏢 площадью 108 м2, по которому при применении УСН мы не платим налог на недвижимость, ☝️но эта обязанность у нас возникнет, когда перейдем на общий порядок налогообложения.

Просим разъяснить, какие налоговые аспекты нужно учесть в переходный период.

С уважением, Татьяна Ивановна, бухгалтер.

Давайте разберемся⤵️

📬Из письма в редакцию:

«Наша организация применяет УСН с ведением бухгалтерского учета и учета в книге учета при УСН.

В мае валовая выручка превысила 2 150 тыс. руб., и мы будем переходить с III квартала на общий порядок налогообложения.

В организации имеется арендованный у ИП склад🏢 площадью 108 м2, по которому при применении УСН мы не платим налог на недвижимость, ☝️но эта обязанность у нас возникнет, когда перейдем на общий порядок налогообложения.

Просим разъяснить, какие налоговые аспекты нужно учесть в переходный период.

С уважением, Татьяна Ивановна, бухгалтер.

Давайте разберемся⤵️

#цены

🔥В Правительстве готовится корректировка постановления Совета Министров от 19.10.2022 № 713 «О системе регулирования цен». «Основная цель изменений – стимулирование продаж и продвижения товаров отечественного производства».

Производителям предоставят инструменты и механизмы:

🖊для активного увеличения объемов продаж;

🖊повышения узнаваемости товаров и торговых марок;

🖊выработки совместно с организациями торговли условий реализации товаров конечному потребителю.

🔥В Правительстве готовится корректировка постановления Совета Министров от 19.10.2022 № 713 «О системе регулирования цен». «Основная цель изменений – стимулирование продаж и продвижения товаров отечественного производства».

Производителям предоставят инструменты и механизмы:

🖊для активного увеличения объемов продаж;

🖊повышения узнаваемости товаров и торговых марок;

🖊выработки совместно с организациями торговли условий реализации товаров конечному потребителю.

🇺🇸 1 USD - 2,9226/⬆️0,0074

🇪🇺 1 EUR - 3,1333/⬆️0,0092

🇷🇺 100 RUB - 3,6482/⬇️0,0103

🇺🇸 1 USD - 2,9204/⬇️0,0022

🇪🇺 1 EUR - 3,1175/⬇️0,0158

🇷🇺 100 RUB - 3,6407/⬇️0,0075

Please open Telegram to view this post

VIEW IN TELEGRAM