📂Вычеты превысили исчисленный НДС: как можно распорядиться образовавшимся превышением

#вычетыпондс

Алгоритм действий👇

Возврат (зачет) разницы может осуществляться:

1️⃣без принятия налоговым органом решения о проведении возврата;

2️⃣по решению налогового органа о проведении возврата.

❕️Субъект хозяйствования самостоятельно определяет, каким вариантом ему воспользоваться.

🖊В первом случае возврат осуществляется путем зачета в счет НДС, исчисленного по реализации и подлежащего уплате по итогам следующих отчетных периодов, т.е. при представлении плательщиком налоговых деклараций по НДС за следующий квартал (если отчетным периодом является квартал) или месяц (если отчетным периодом является месяц). Налоговый орган делает зачет самостоятельно без принятия решения о проведении возврата не позднее дня, когда налоговому органу стало известно о подлежащей уплате сумме НДС (часть четвертая п. 2 ст. 137 НК).

🖊Во втором случае решение о возврате принимается налоговым органом. Основанием для принятия налоговым органом решения является:

▪️заявления о возврате.

📎Справочно: форма заявления приведена в приложении 26 к постановлению № 14;

▪️наличие в налоговом органе декларации по НДС.

>>>

Читайте подробнее на портале⤵️

#вычетыпондс

Алгоритм действий👇

Возврат (зачет) разницы может осуществляться:

1️⃣без принятия налоговым органом решения о проведении возврата;

2️⃣по решению налогового органа о проведении возврата.

❕️Субъект хозяйствования самостоятельно определяет, каким вариантом ему воспользоваться.

🖊В первом случае возврат осуществляется путем зачета в счет НДС, исчисленного по реализации и подлежащего уплате по итогам следующих отчетных периодов, т.е. при представлении плательщиком налоговых деклараций по НДС за следующий квартал (если отчетным периодом является квартал) или месяц (если отчетным периодом является месяц). Налоговый орган делает зачет самостоятельно без принятия решения о проведении возврата не позднее дня, когда налоговому органу стало известно о подлежащей уплате сумме НДС (часть четвертая п. 2 ст. 137 НК).

🖊Во втором случае решение о возврате принимается налоговым органом. Основанием для принятия налоговым органом решения является:

▪️заявления о возврате.

📎Справочно: форма заявления приведена в приложении 26 к постановлению № 14;

▪️наличие в налоговом органе декларации по НДС.

>>>

Читайте подробнее на портале⤵️

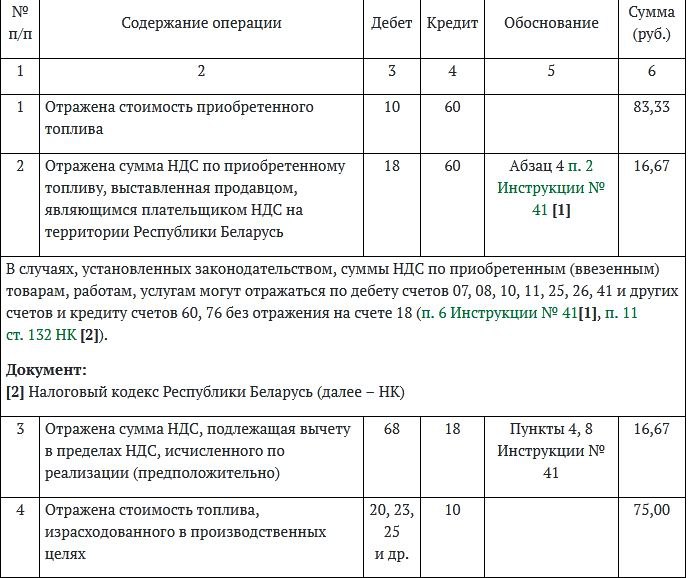

📂Какой НДС принять к вычету?

#вычетыпондс

Организация приобрела топливо

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или только на сумму израсходованного топлива?

В изложенной ситуации покупатель обязан подписать полученный ЭСЧФ, выставленный продавцом ГСМ, на сумму НДС, которая соответствует указанной в оформленных первичных учетных документах на отпуск товаров и оказанным услугам в пунктах торговли и сервиса.

❕Сам факт вычета НДС по приобретенному топливу не зависит от факта списания его в учете покупателя. НДС может быть принят к вычету в полной сумме, указанной в первичном учетном документе, а не с учетом стоимости топлива, израсходованного в период осуществления деятельности покупателя.

✍️Порядок отражения в бухгалтерском учете НДС в организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций) определен Инструкцией № 41.

В бухгалтерском учете покупателя следовало отразить⤵️

#вычетыпондс

Организация приобрела топливо

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или только на сумму израсходованного топлива?

В изложенной ситуации покупатель обязан подписать полученный ЭСЧФ, выставленный продавцом ГСМ, на сумму НДС, которая соответствует указанной в оформленных первичных учетных документах на отпуск товаров и оказанным услугам в пунктах торговли и сервиса.

❕Сам факт вычета НДС по приобретенному топливу не зависит от факта списания его в учете покупателя. НДС может быть принят к вычету в полной сумме, указанной в первичном учетном документе, а не с учетом стоимости топлива, израсходованного в период осуществления деятельности покупателя.

✍️Порядок отражения в бухгалтерском учете НДС в организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций) определен Инструкцией № 41.

В бухгалтерском учете покупателя следовало отразить⤵️

{kind=link}

📂Распределение налоговых вычетов по НДС

#вычетыпондс

🖋️Нередко у организаций имеются обороты по реализации товаров (работ, услуг), имущественных прав, которые облагаются НДС по различным ставкам либо освобождаются от НДС. Налоговые вычеты в отношении таких оборотов производятся в различном порядке, поэтому возникает необходимость в их распределении.

Обороты по реализации

Обороты по реализации, налоговые вычеты по которым осуществляются в различном порядке, делятся:

☑️на обороты по реализации, освобождаемые от обложения НДС.

📍Суммы «входного» НДС по товарам (за исключением основных средств (ОС) и нематериальных активов (НМА)), работам, услугам, имущественным правам, обороты по реализации которых освобождены от налогообложения в соответствии с законодательством, включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.1 п. 3 ст. 133 Налогового кодекса Республики Беларусь; далее – НК).

📍Суммы «входного» НДС, уплаченные при ввозе товаров на территорию Республики Беларусь, обороты по реализации которых освобождены от налогообложения, относятся на увеличение стоимости товаров на дату принятия товаров на учет (п. 13 ст. 132 НК);

☑️обороты по реализации товаров, местом реализации которых не является территория Республики Беларусь, включая обороты по реализации товаров населению на выставках-ярмарках, проводимых на территории государств – членов ЕАЭС.

📍Суммы «входного» НДС по таким товарам (за исключением ОС и НМА) включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.2 п. 3 ст. 133 НК).

Положения подп. 3.2 п. 3 ст. 133 НК не применяются в отношении оборотов по реализации:

🖋️товаров (работ, услуг), имущественных прав белорусскими организациями (филиалами юридических лиц Республики Беларусь), зарегистрированными в качестве плательщиков за пределами Республики Беларусь;

🖋️товаров, указанных в части первой подп. 27.7 и (или) части первой подп. 27.8 п. 27 ст. 133 НК, вычет сумм НДС, по которым произведен в полном объеме;

🖋️товаров при электронной дистанционной продаже, местом реализации которых не признается территория Республики Беларусь>>>

<…>

Методы распределения налоговых вычетов

При реализации плательщиком товаров (работ, услуг), имущественных прав, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов между этими оборотами производится двумя методами: методом удельного веса или методом раздельного учета (п. 1 ст. 134 НК).

Применение одного из двух методов распределения налоговых вычетов в отношении налоговых вычетов по определенным плательщиком видам деятельности (операциям) производится как минимум в течение одного календарного года и утверждается учетной политикой организации (решением ИП).

При отсутствии в учетной политике организации (решении ИП) указания о применяемом методе распределения налоговых вычетов все налоговые вычеты распределяются методом удельного веса.

В случае ведения плательщиком книги покупок в распределении участвуют суммы НДС, отраженные в книге покупок (п. 2 ст. 134 НК).

>>>

Читать подробнее⤵️

#вычетыпондс

🖋️Нередко у организаций имеются обороты по реализации товаров (работ, услуг), имущественных прав, которые облагаются НДС по различным ставкам либо освобождаются от НДС. Налоговые вычеты в отношении таких оборотов производятся в различном порядке, поэтому возникает необходимость в их распределении.

Обороты по реализации

Обороты по реализации, налоговые вычеты по которым осуществляются в различном порядке, делятся:

☑️на обороты по реализации, освобождаемые от обложения НДС.

📍Суммы «входного» НДС по товарам (за исключением основных средств (ОС) и нематериальных активов (НМА)), работам, услугам, имущественным правам, обороты по реализации которых освобождены от налогообложения в соответствии с законодательством, включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.1 п. 3 ст. 133 Налогового кодекса Республики Беларусь; далее – НК).

📍Суммы «входного» НДС, уплаченные при ввозе товаров на территорию Республики Беларусь, обороты по реализации которых освобождены от налогообложения, относятся на увеличение стоимости товаров на дату принятия товаров на учет (п. 13 ст. 132 НК);

☑️обороты по реализации товаров, местом реализации которых не является территория Республики Беларусь, включая обороты по реализации товаров населению на выставках-ярмарках, проводимых на территории государств – членов ЕАЭС.

📍Суммы «входного» НДС по таким товарам (за исключением ОС и НМА) включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.2 п. 3 ст. 133 НК).

Положения подп. 3.2 п. 3 ст. 133 НК не применяются в отношении оборотов по реализации:

🖋️товаров (работ, услуг), имущественных прав белорусскими организациями (филиалами юридических лиц Республики Беларусь), зарегистрированными в качестве плательщиков за пределами Республики Беларусь;

🖋️товаров, указанных в части первой подп. 27.7 и (или) части первой подп. 27.8 п. 27 ст. 133 НК, вычет сумм НДС, по которым произведен в полном объеме;

🖋️товаров при электронной дистанционной продаже, местом реализации которых не признается территория Республики Беларусь>>>

<…>

Методы распределения налоговых вычетов

При реализации плательщиком товаров (работ, услуг), имущественных прав, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов между этими оборотами производится двумя методами: методом удельного веса или методом раздельного учета (п. 1 ст. 134 НК).

Применение одного из двух методов распределения налоговых вычетов в отношении налоговых вычетов по определенным плательщиком видам деятельности (операциям) производится как минимум в течение одного календарного года и утверждается учетной политикой организации (решением ИП).

При отсутствии в учетной политике организации (решении ИП) указания о применяемом методе распределения налоговых вычетов все налоговые вычеты распределяются методом удельного веса.

В случае ведения плательщиком книги покупок в распределении участвуют суммы НДС, отраженные в книге покупок (п. 2 ст. 134 НК).

>>>

Читать подробнее⤵️

📝Отражение в налоговой декларации «входного» НДС при неподписании ЭСЧФ покупателем

#вычетыпондс

🖊Организацией в декабре 2022 г. из-за неподписания ЭСЧФ не был принят к вычету «входной» НДС на сумму 1 500 руб. В феврале 2023 г. этот ЭСЧФ подписан, и сумма «входного» НДС принята к вычету в I квартале 2023 г.

❓Нужно ли было эту сумму отражать в налоговой декларации по НДС за 2022 г. по стр. 11.2 разд. IV и в декларации за I квартал 2023 г. по стр. 2 разд. IV?

💡Нет, но нужно было отразить по стр. 15 разд. IV.

По стр. 11.2 разд. IV налоговой декларации (расчета) по НДС отражаются суммы НДС, не принятые к вычету на конец отчетного периода по остальным объектам (за исключением суммы НДС по созданным, приобретенным (ввезенным) основным средствам, нематериальным активам (стр.11.1)). Рассчитывается этот показатель по формуле: стр. 1 разд. IV + стр. 2 разд. IV – стр. 11.1 разд. IV – стр. 6 разд. IV – стр. 15 разд. II части I налоговой декларации (расчета) по НДС.

Показатели строк 1 и 2 разд. IV части I налоговой декларации (расчета) по НДС заполняются на основании:

🟢данных бухгалтерского учета для плательщиков, осуществляющих ведение книги покупок, – на основании данных книги покупок; для индивидуальных предпринимателей – на основании данных учета доходов (расходов) и хозяйственных операций; для организаций, применяющих упрощенную систему налогообложения и ведущих учет в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения, – на основании данных этой книги;

🟢электронных счетов-фактур, подписанных электронной цифровой подписью плательщика (подп. 18.1, 18.2 п. 18 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной постановлением МНС Республики Беларусь от 03.01.2019 № 2.

В стр. 15 разд. IV показываются суммы НДС, отраженные в учете плательщика, но не признаваемые налоговыми вычетами на конец отчетного периода, в т.ч.:

🟢суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), по которым отсутствуют электронные счета-фактуры;

🟢суммы НДС, предъявленные при приобретении объектов, по которым получены электронные счета-фактуры, но не подписаны электронной цифровой подписью;

🟢суммы НДС, исчисленные, но не уплаченные в бюджет при приобретении объектов у иностранных индивидуальных предпринимателей, не состоящих на учете в налоговых органах Республики Беларусь в качестве индивидуальных предпринимателей, а также у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь, в электронных счетах-фактурах по которым указан признак «Дата наступления права на вычет»;

🟢суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), в электронных счетах-фактурах по которым указаны признаки «Отложенный вычет» или «Дата наступления права на вычет».

☝️Таким образом, не принятые к вычету суммы НДС на конец отчетного периода подлежат отражению в налоговой декларации по НДС за 2022 г.:

▪️по стр. 11 – в части сумм НДС, признаваемых налоговыми вычетами;

▪️по стр. 15 – в части сумм НДС, не признаваемых налоговыми вычетами, но, возможно, признаваемых таковыми в последующих отчетных периодах.

При подписании ЭСЧФ в феврале 2023 г. данные суммы «входного» НДС будут приняты к вычету в I квартале 2023 г. и будут отражаться в стр. 1 разд. IV в соответствующем подпункте в зависимости от того, по каким объектам данный «входной» НДС.

#вычетыпондс

🖊Организацией в декабре 2022 г. из-за неподписания ЭСЧФ не был принят к вычету «входной» НДС на сумму 1 500 руб. В феврале 2023 г. этот ЭСЧФ подписан, и сумма «входного» НДС принята к вычету в I квартале 2023 г.

❓Нужно ли было эту сумму отражать в налоговой декларации по НДС за 2022 г. по стр. 11.2 разд. IV и в декларации за I квартал 2023 г. по стр. 2 разд. IV?

💡Нет, но нужно было отразить по стр. 15 разд. IV.

По стр. 11.2 разд. IV налоговой декларации (расчета) по НДС отражаются суммы НДС, не принятые к вычету на конец отчетного периода по остальным объектам (за исключением суммы НДС по созданным, приобретенным (ввезенным) основным средствам, нематериальным активам (стр.11.1)). Рассчитывается этот показатель по формуле: стр. 1 разд. IV + стр. 2 разд. IV – стр. 11.1 разд. IV – стр. 6 разд. IV – стр. 15 разд. II части I налоговой декларации (расчета) по НДС.

Показатели строк 1 и 2 разд. IV части I налоговой декларации (расчета) по НДС заполняются на основании:

🟢данных бухгалтерского учета для плательщиков, осуществляющих ведение книги покупок, – на основании данных книги покупок; для индивидуальных предпринимателей – на основании данных учета доходов (расходов) и хозяйственных операций; для организаций, применяющих упрощенную систему налогообложения и ведущих учет в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения, – на основании данных этой книги;

🟢электронных счетов-фактур, подписанных электронной цифровой подписью плательщика (подп. 18.1, 18.2 п. 18 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной постановлением МНС Республики Беларусь от 03.01.2019 № 2.

В стр. 15 разд. IV показываются суммы НДС, отраженные в учете плательщика, но не признаваемые налоговыми вычетами на конец отчетного периода, в т.ч.:

🟢суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), по которым отсутствуют электронные счета-фактуры;

🟢суммы НДС, предъявленные при приобретении объектов, по которым получены электронные счета-фактуры, но не подписаны электронной цифровой подписью;

🟢суммы НДС, исчисленные, но не уплаченные в бюджет при приобретении объектов у иностранных индивидуальных предпринимателей, не состоящих на учете в налоговых органах Республики Беларусь в качестве индивидуальных предпринимателей, а также у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь, в электронных счетах-фактурах по которым указан признак «Дата наступления права на вычет»;

🟢суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), в электронных счетах-фактурах по которым указаны признаки «Отложенный вычет» или «Дата наступления права на вычет».

☝️Таким образом, не принятые к вычету суммы НДС на конец отчетного периода подлежат отражению в налоговой декларации по НДС за 2022 г.:

▪️по стр. 11 – в части сумм НДС, признаваемых налоговыми вычетами;

▪️по стр. 15 – в части сумм НДС, не признаваемых налоговыми вычетами, но, возможно, признаваемых таковыми в последующих отчетных периодах.

При подписании ЭСЧФ в феврале 2023 г. данные суммы «входного» НДС будут приняты к вычету в I квартале 2023 г. и будут отражаться в стр. 1 разд. IV в соответствующем подпункте в зависимости от того, по каким объектам данный «входной» НДС.

#ндс #вычетыпондс

Норма о восстановлении налоговых вычетов по НДС в случае порчи, утраты товаров установлена НК. ☝️Однако возможны ситуации, когда вычеты восстанавливать не нужно.

Когда они возникают❓

Чем определяются❓

Автор материала подробно отвечает на эти вопросы👇

Дальнейшее использование испорченных товаров

Использование товаров зависит от специфики и самих товаров, и деятельности организации.

Реализация товаров. Избежать восстановления вычетов позволят своевременные управленческие решения, принятые с учетом конкретной ситуации.

📌Пример

Товары с истекающими сроками годности, частично поврежденные товары (в зависимости от их специфики) могут быть реализованы по себестоимости или по цене ниже себестоимости.

📌Пример

Испорченные частично материалы могут быть проданы по цене ниже фактической себестоимости приобретения.

📌Пример

По договоренности с поставщиком некачественных товаров может быть использована их обратная реализация.

Сдача перерабатывающим организациям.

Если организация приняла решение списать (ликвидировать) товары (имущество) в связи с тем, что они технически (морально) устарели, утратили потребительские свойства, то сдача такого имущества специализированным организациям на переработку будет являться реализацией и не потребует восстановления вычетов по НДС.

Разъяснения по порядку исчисления НДС

☝️Однако следует иметь в виду, что если при списании образуются отходы, не подлежащие реализации, которые передаются только на захоронение, то сумма НДС, ранее принятая к вычету, подлежит восстановлению.

Другие примеры по теме⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

GB_BY Главный Бухгалтер

📢НДС-2023: о главном налоге простыми словами

#НДС

🗂️Ситуация:

Организация в июле 2023 г. обнаружила ошибку: ею не исчислялся НДС по консультационным и маркетинговым услугам, оказанным резидентами России в 2017–2020 гг. Налог на доходы по этим операциям исчислен…

#НДС

🗂️Ситуация:

Организация в июле 2023 г. обнаружила ошибку: ею не исчислялся НДС по консультационным и маркетинговым услугам, оказанным резидентами России в 2017–2020 гг. Налог на доходы по этим операциям исчислен…

#пвт #вычетыпондс #аренда

Уважаемая Алина Петровна, давайте разбираться вместе по порядку. ☝️Сразу скажу, что Вы вправе принимать «входной» НДСк вычету. И остальные Ваши действия при выполнении определенных условий правильные.

📗Читайте подробнее в журнале «Главный Бухгалтер» №30.

Уважаемая Алина Петровна, давайте разбираться вместе по порядку. ☝️Сразу скажу, что Вы вправе принимать «входной» НДСк вычету. И остальные Ваши действия при выполнении определенных условий правильные.

📗Читайте подробнее в журнале «Главный Бухгалтер» №30.

Нужно ли восстанавливать вычеты НДС при перерасходе топлива?

#топливо #вычетыпондс

#налоговыевычеты

🚛На балансе нашей организации числятся грузовые автомобили, которые используем в производственной деятельности. Нормы расхода топлива на них утверждены руководителем организации и соответствуют рекомендуемой норме расхода топлива, приведенной в приложении к постановлению № 1.

⛽В сентябре 2024 г. у одного из водителей возник перерасход топлива относительно норм, утвержденных руководителем организации. Перерасход топлива не связан с особенностями эксплуатации автомобиля. Стоимость топлива сверх норм удерживаем из зарплаты водителя на основании его заявления.

❓Надо ли восстанавливать суммы НДС, принятые ранее к вычету, по топливу, израсходованному сверх норм?

💡ОТВЕТ:

Да, надо.

🖊️Для целей исчисления НДС перерасход топлива в данном случае рассматривается как утрата топлива сверх норм на основании абз. 3 части второй подп. 24.15 п. 24 ст. 133 НК.

☝️Суммы «входного» НДС по топливу, израсходованному сверх норм, не подлежат вычету (подп. 24.15 п. 24 ст. 133 НК).

👉Поэтому восстановите ранее принятый к вычету НДС от стоимости такого топлива. Если невозможно установить точную сумму НДС, принятую ранее к вычету, то уменьшите вычеты на сумму, равную 20 % от стоимости топлива, израсходованного сверх норм (часть четвертая подп. 24.15 п. 24 ст. 133 НК). Уменьшите вычеты в том отчетном периоде, в котором оформлен документ, подтверждающий перерасход топлива по вине работника (часть пятая подп. 24.15 п. 24 ст. 133 НК), в вашем случае – в сентябре 2024 г.

Редакция рекомендует👇

✅ Восстановление налоговых вычетов по НДС при недостаче товаров

✅ Можно ли на грузовой автомобиль установить только линейную норму расхода топлива?

✅ Можно ли учесть при налогообложении расход топлива по более высоким нормам?

✅ НДС-2025: что планируют изменить

📮Подпишитесь на интересную рассылку «Вопрос-ответ» и получайте электронное письмо-уведомление с новыми ответами на вопросы читателей за неделю.

✅ ПОДПИСАТЬСЯ

#топливо #вычетыпондс

#налоговыевычеты

🚛На балансе нашей организации числятся грузовые автомобили, которые используем в производственной деятельности. Нормы расхода топлива на них утверждены руководителем организации и соответствуют рекомендуемой норме расхода топлива, приведенной в приложении к постановлению № 1.

⛽В сентябре 2024 г. у одного из водителей возник перерасход топлива относительно норм, утвержденных руководителем организации. Перерасход топлива не связан с особенностями эксплуатации автомобиля. Стоимость топлива сверх норм удерживаем из зарплаты водителя на основании его заявления.

❓Надо ли восстанавливать суммы НДС, принятые ранее к вычету, по топливу, израсходованному сверх норм?

💡ОТВЕТ:

Да, надо.

🖊️Для целей исчисления НДС перерасход топлива в данном случае рассматривается как утрата топлива сверх норм на основании абз. 3 части второй подп. 24.15 п. 24 ст. 133 НК.

☝️Суммы «входного» НДС по топливу, израсходованному сверх норм, не подлежат вычету (подп. 24.15 п. 24 ст. 133 НК).

👉Поэтому восстановите ранее принятый к вычету НДС от стоимости такого топлива. Если невозможно установить точную сумму НДС, принятую ранее к вычету, то уменьшите вычеты на сумму, равную 20 % от стоимости топлива, израсходованного сверх норм (часть четвертая подп. 24.15 п. 24 ст. 133 НК). Уменьшите вычеты в том отчетном периоде, в котором оформлен документ, подтверждающий перерасход топлива по вине работника (часть пятая подп. 24.15 п. 24 ст. 133 НК), в вашем случае – в сентябре 2024 г.

Редакция рекомендует👇

📮Подпишитесь на интересную рассылку «Вопрос-ответ» и получайте электронное письмо-уведомление с новыми ответами на вопросы читателей за неделю.

Please open Telegram to view this post

VIEW IN TELEGRAM